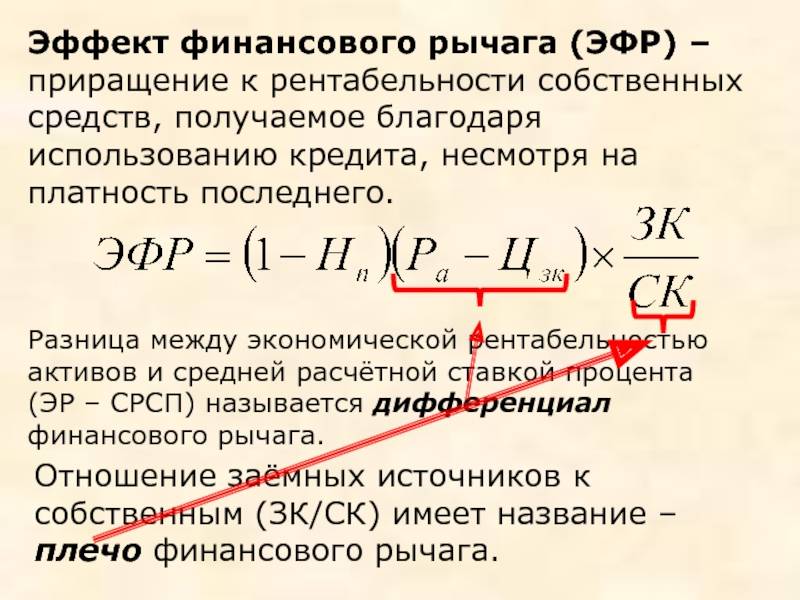

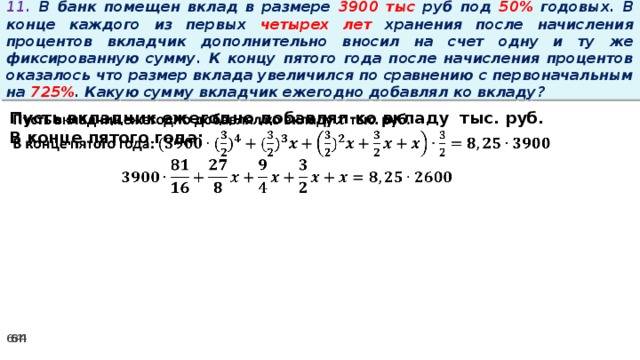

Как подобрать портфель

Здесь все будет кратко, так как у меня есть отдельная статья про принципы формирования портфеля ценных бумаг. 60-70% портфеля должны составить гарантированные государственные облигации. Трудно найти государственные ЦБ с доходностью выше 10%, поэтому берем «народные» ОФЗ-н с разными сроками погашения. 35% капитала (140 000) отдаем за ОФЗ-53002-н сроком на 3 года (погашаются в 2020, выплаты по купонам два раза в год, общая доходность — 7.67% годовых). Еще 30-35% отдаем за ОФЗ-25083-ПД со средней доходностью 6.78% годовых, погашение в 2021 году. У нас остается 120 000, которые стоит разделить на две части и вложить в более доходные корпоративные облигации. Например, Левентук-1-боб с доходностью 18% годовых и выплатой по купонам раз в квартал. Минус облигации — полное погашение будет в 2027 году, но я всегда могу продать их с сохранением нкд по облигациям. Остальные 60 000 — покупка ГТЛК-001Р-08-боб (8.8% годовых, выплата по купонам 4 раза в год, дюрация 10 лет). Как и предыдущие, их можно продать.

Посчитаем доход за один год с момента покупки облигаций. С ОФЗ-53002-н мы получим 11 тысяч, с ОФЗ-25083-ПД получим 9 500, с Левентук — 10 800, с ГТЛК — 5 280. Вместе получается 36 580 за первый год, средний доход — 9%. Если добавить налоговый вычет в виде возврата, получится 22% или 88 тысяч прибыли за год владения бондами. Как рассчитать доходность? Воспользуйтесь калькулятором, например, этим.

Лучшие брокеры

Выбирать брокеров следует из числа крупных представителей. Они предлагают конкурентные комиссии при высоком уровне сервиса. Кроме того, они обладают намного большей надежностью, чем мелкие игроки.

- Риком

- Кит

- Открытие

- CapTrader

- Exante

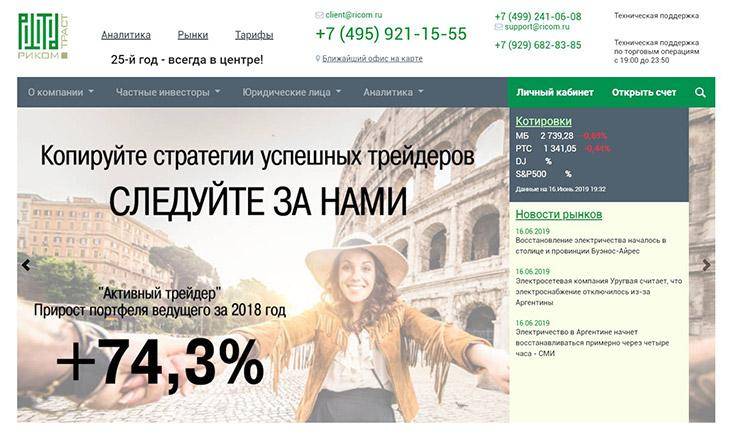

Старейший российский брокер, работает с 1994 года. Отличный выбор для тех, кто хочет подключиться к автоследованию. Плюсы:

Старейший российский брокер, работает с 1994 года. Отличный выбор для тех, кто хочет подключиться к автоследованию. Плюсы:

- никаких назойливых звонков с предложениями потратить деньги;

- собственная торговая платформа;

- впечатляющие результаты стратегий (+74% за 2018 год), к которым можно подключиться.

Из минусов:

нет Quik.

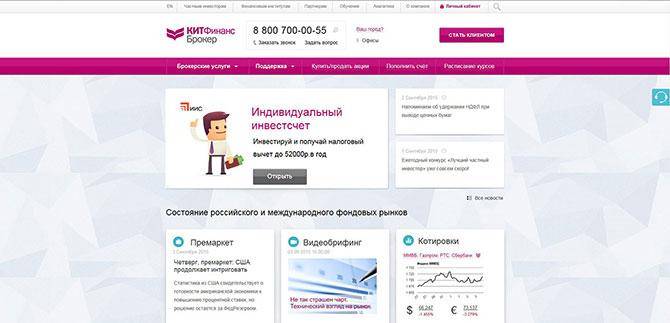

Хороший брокер для новичка. Здесь я держу российскую часть инвестпортфеля из ETF от FinEx на ИИС.

Брокер радует:

низкими комиссиями и отсутствием назойливых звонков с предложениями потратить мои деньги.

Из минусов:

слабый личный кабинет и неудобная система ежегодной перегенерации ключа.

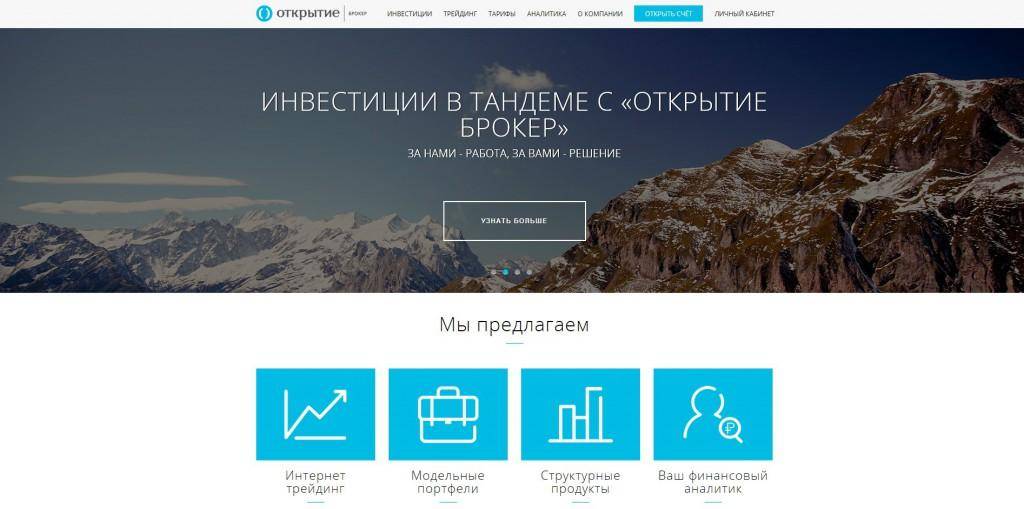

Еще один классный брокер, с которым я проработал больше 2-х лет. Именно тут я торговал на FORTS.

Из плюсов:

- Вменяемые комиссии

- Отличный личный кабинет

- Приятные бесплатные сервисы

К минусам отнесу любовь брокера к звонкам с попыткой что-нибудь продать.

Немецкий представляющий брокер IB для прямого выхода на зарубежные рынки. Здесь находится мой инвестиционный портфель.

Из плюсов:

- Работает с россиянами

- Наличие русскоязычной версии сайта

- Вменяемые комиссии

- Отсутствие платы за неактивность

- Страховка в рамках законодательства США на $500к

К минусам отнесу:

- Поддержка исключительно на английском и немецком

- Сама служба поддержки работает плохо

Еще один интересный брокер для выхода за рубеж, причем не из семейства IB. К сожалению россиянам открывают договора только на Кипре.

Из плюсов:

- Приемлемые комиссии

- Факт успешной проверки работы со стороны SEC

- Русскоязычный сайт и поддержка

К минусам:

- Кипрская юрисдикция

- Плата за неактивность

Доходность акций и облигаций

В случае с акциями можно заработать на дивидендах и росте цен. Иногда цена акций повышается на десятки процентов за год, правда, и падения не редкость. А вот по облигациям обычно стоит рассчитывать только на купоны.

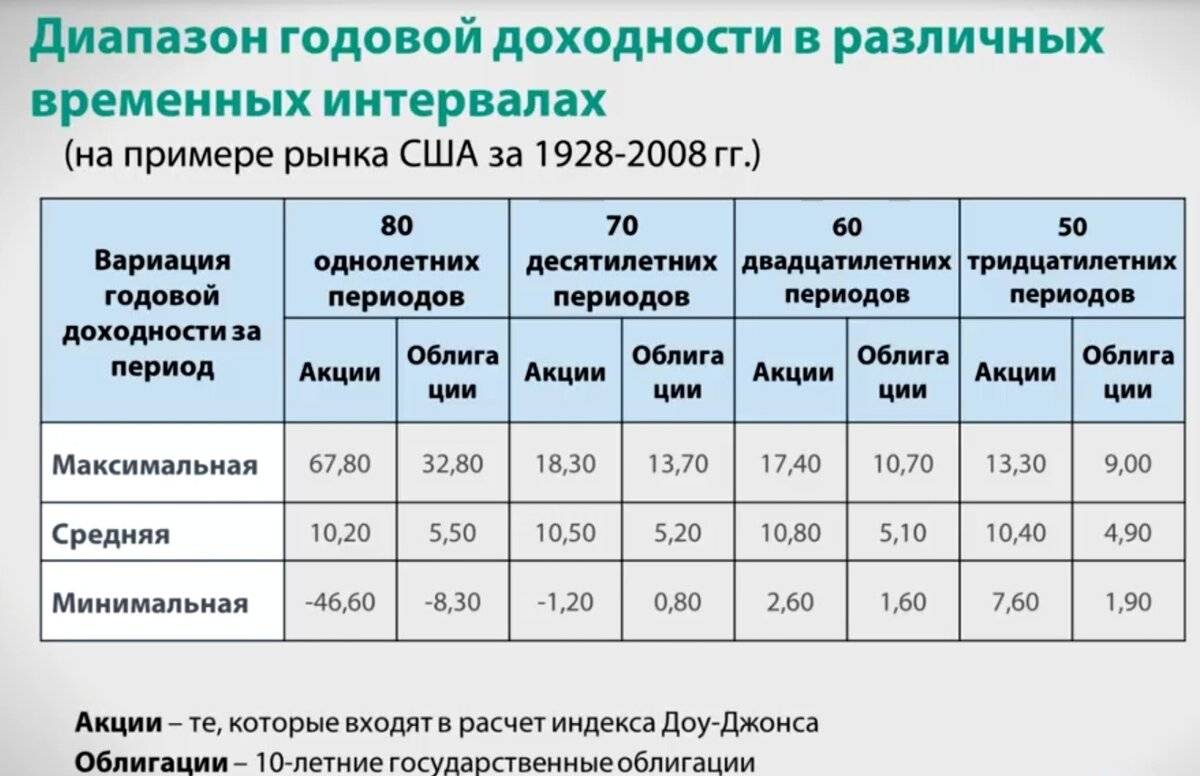

По исследованиям, среднегодовая реальная доходность акций как класса активов на несколько процентных пунктов выше, чем доходность облигаций.

Если для краткосрочных вложений лучше выбрать депозиты или надежные облигации, то для долгосрочных стоит подумать об акциях. Это более рискованный вариант инвестиций, но и потенциальная доходность заметно выше.

Хорошее решение — создать портфель, в котором будут и акции, и облигации: первые могут дать высокую доходность, вторые снизят риск. При составлении портфеля обязательно учитывайте цель вложений, на какой срок вкладываете деньги и свою готовность к риску.

На облигациях, кстати, тоже можно потерять деньги. Будьте внимательны.

Высокая доходность — это сколько? Конкретная зависимость уровня риска от доходности!

За 12 лет в инвестировании я лично пришёл к определённым цифрам, которые вполне чётко помогают мне определить, высокая доходность в инструменте или низкая!

Я не претендую на истину в 1-ой инстанции со своей градацией. У других инвесторов или финансовых консультантов цифры могут отличаться. Но сейчас я поделюсь с Вами именно своим видением.

Итак, к низкому уровню риска я отношу те инструменты, доходность в которых НЕ превышает 20% — 30% ГОДОВЫХ! Не важно, в какой валюте — в мягкой (рубли, тенге, гривны и т.д.) или в твёрдой (доллар США, евро, фунт, франк и т.д.) Это в любом случае будет консервативный и низкорисковый инструмент, по моему мнению.

К среднему уровню риска я отношу те инструменты, которые предлагают инвесторам доходность от 30% до 60% ГОДОВЫХ! То есть риск здесь будет НЕ минимальным, но и НЕ максимальным. Работать вполне можно и достаточно спокойно, но размер депозита уже должен быть выбран значительно ниже, чем для низкорисковых инструментов!

Ну и 60% — 150% ГОДОВЫХ — это высокорисковые инструменты

Работать с ними нужно КРАЙНЕ осторожно и всегда надо быть готовым к тому, что мы вообще ничего не заработаем в таком инструменте, а потерям свой вклад! Соответственно, и размер депозита нужно выбирать для таких инструментов значительно ниже, чем для консервативных или умеренных инструментов.. По-хорошему для высокорисковых инструментов у Вас должен быть сформирован отдельный банк, который может составлять 20% — 30% от Вашего общего инвестиционного капитала

И уже от этого отдельного банка Вы берёте НЕ более 10% — 20% для каждого отдельного высокорискового инструмента

По-хорошему для высокорисковых инструментов у Вас должен быть сформирован отдельный банк, который может составлять 20% — 30% от Вашего общего инвестиционного капитала. И уже от этого отдельного банка Вы берёте НЕ более 10% — 20% для каждого отдельного высокорискового инструмента.

Но как же доходность свыше 150% ГОДОВЫХ? — А это, друзья, просто запредельный уровень риска. Супер высокий риск в мире высокого риска! Работать с такими инструментами можно исключительно в том случае, если Вы понимаете, как это делать. Имеете соответствующий опыт, знания и навыки, а также в любой момент готовы ЛЕГКО потерять ВЕСЬ свой вклад, сделанный в такой инструмент!

Если Вы серьёзно верите в то, что где-то существуют инструменты, которые дают 20% — 30% в МЕСЯЦ и при этом обладают низким уровнем риска, то Вам нужно как можно скорее гнать это ошибочное убеждение из своей головы.

Во всяком случае, за 12 лет практического опыта в инвестировании я таких инструментов НЕ встречал, НИ РАЗУ! Хотя, есть несколько извращённых вариантов, при которых риски можно снижать даже в агрессивных инструментах…

Покупка апартаментов — что это: доходность 20% годовых или скрытые риски?

Покупка апартаментов на сегодня есть покупка надежды на удачный будущий проект, который в конкретной локации, в конкретный период, при конкретной управляющей компании сработает и будет приносить ежемесячный доход инвестору.

На этапе продаж у клиента есть выбор – купить апартаменты без доходных программ или же инвестиционный продукт. Объекты апартаментов в крайних секциях при желании тоже можно сдавать через УК, но доходность будет другая.

Те же, кто покупает инвестиционный продукт, платит дороже (за гостиничные стандарты) и заключает обязательный договор с УК.

Сейчас главный инструмент продаж – обещания доходности. В горизонте полутора-двух лет отчётливо маячит риск невыполненных обещаний.

Kenny Luo @kennyluoping https://unsplash.com/photos/1QbVbWjh9uY

Как зарабатывать на высокодоходных бумагах

Прибыль по высокодоходным облигациям, как и по любым другим бондам, складывается из двух вещей:

- Первое — это получение регулярных купонных выплат. И если ставка купона облигации высокая, то и процент заработка будет соответствующим. Особенно, когда инвестор использует подход реинвестирования процентов в облигациях.

- Вторая возможность высокодоходных облигаций кроется в стоимости тела бондов. Покупая за 900 руб. облигацию номиналом в 1000 руб., можете рассчитывать, что дополнительная прибыль при погашении составит 100 руб. или 10%.

Но, конечно, не всегда нужно дожидаться погашения бонда. Котировки облигаций являются интерактивными и исчисляются онлайн, а это значит, что даже на довольно длинных выпусках бондов можно заработать, покупая и продавая облигации на вторичном рынке.

К чему приведет рекордный спрос на жилую недвижимость в 2018-ом году: стоит ли ждать нового витка развития сегмента апартаментов

Рекордный спрос на жилую недвижимость в Москве, который пробил рекордные цифры в 2018-ом году, вряд ли повторится в новом году. В 2019-ом эксперты уже не ждут резкого спроса на квартиры первичного или вторичного рынка. Об этом сообщает РБК.

Также аналитики прогнозируют отсутствие заметного роста цен на квартиры. Увеличение средней стоимости 1 кв. м может произойти в сегменте новостроек в связи с переходом на проектное финансирование, но его будут сдерживать рост ипотечных ставок и большой объем предложения на рынке.

А что при этом происходит на рынке апартаментов?

Апартаменты занимают уже 8% на первичном рынке жилой недвижимости. За 11 месяцев 2018 года прирост предложения составил 24%. Сейчас в продаже находится 19 000 апартаментов, примерно 46% относится к комфорт-классу, ещё 42% – к бизнес-классу.

Muhammad Shafiq @iamshapiqq https://unsplash.com/photos/OF2chLlCWc0

Некоторые факты про апартаменты

- Структура рынка меняется в сторону сервисных апартаментов. Появляются новые управляющие компании – как внутри девелоперских структур, так и независимые.

- Спрос растёт тоже. Больше 3000 апартаментов продано за три квартала 2018-го (по сравнению с тем же периодом 2017-го – плюс 11%). При этом доля инвестиционных покупок – 60-65%.

- Средняя цена растёт и сейчас составляет 135 000 за 1 кв.м. Мы ждём, что к 2020 году будет введено 43 комплекса апартаментов. Уже сейчас анонсированы и поступят в продажу ещё 24.

- Colliers пока относит апартаменты к жилой недвижимости, поскольку даже сданные в аренду они всё-таки предназначены для жизни.

На первый взгляд, выгода очевидна: и цены доступные, и доходность выше процентов по депозиту. Но за счет чего застройщики этого класса жилья по-прежнему продают привлекательные инвестиционные продукты?

Почему каждый может стать безубыточным трейдером?

Примеров того, как можно состояться в трейдинге, опираясь на внутреннее желание достичь результата, — достаточно много. Есть книги выдающихся трейдеров, где описан их путь. Есть пример Герчика, который смог в чужой стране из таксиста стать прибыльно торгующим трейдером.

Формальная статистика о 5% стабильно прибыльных трейдерах мало что значит.

Допустим, из всех обучающихся в аспирантуре примерно треть благополучно ее заканчивает и защищается. Цифра корректная. Но это еще не значит, что защититься и стать кандидатом наук не под силу простому смертному. Причина плохой статистики здесь в том, что за дело берутся люди, далекие от науки, которым степень нужна, как зайцу стоп-сигнал.

А как вы относитесь к тому, что из программирования тоже уходит до 90%? И тем не менее, хороших программистов на рынке становится больше.

По большому счету, трейдинг — это технология, в которой нет ничего супер-сложного. Большинство нормальных людей старается и улучшает торговлю, а зарабатывает из них до 40%.

Взять, к примеру, наших учеников.

Примерная статистика такова:

- Реальное количество сделок в месяц — чаще 20-25. У некоторых может быть и 50, и 90, но это рекордсмены. Поэтому среднее значение не выводим, иначе цифры не будут некорректными. 80% студентов стремятся к тому, чтобы делать за месяц 10-15 сделок в плюс. У половины из них это уже получилось.

- У 100% студентов сделки за последний месяц положительные — тут имейте ввиду, что люди уже находятся в интенсивном обучении.

- На торговлю и учебу они тратят не более 4-5 часов в день. И это с учетом того, что все они в настоящее время сочетают трейдинг с основной работой.

- У всех в данный момент стоят цели в торговле далеко не заоблачные — в основном хотят купить авто или жилье. Если ипотека, то таким образом, чтобы легко ее выплатить. Первая цель по доходам — выйти на 1000-2000 долларов в месяц, чтобы закрыть все вышеописанные потребности.

- Начинают с депозита 20000-30000 рублей. И под присмотром наставника в рамках обучения за год выходят на запланированные цифры стабильного дохода.

Согласитесь, что цели и планы по доходам — не такой уж фонтан. Речь о миллионах здесь не идет. Это просто нормальный достойный уровень жизни, когда ты в меру работаешь, в меру отдыхаешь, аккуратно тратишь, и при этом не испытываешь страха при каждой необходимости потратить деньги.

Манипуляции с отчетностью

Нередко компании существенно искажают в своих отчетах реальную ситуацию. Поэтому даже самый качественный анализ такого отчета не поможет вам правильно определить ни текущее положение дел в компании, ни ее перспективы. Да, качество отчетов должны проверять аудиторы. Очевидно, это не всегда работает.

Так, компания Diamond Foods регулярно снижала показатели издержек в своих отчетах. Платежи поставщикам просто переносились на последующие периоды. В результате ожидания аналитиков удалось превзойти, что привело к росту акций до $80. Однако в Комиссии по ценным бумагам обнаружили эти махинации, потребовав внести исправления в отчетность. Итогом стало падение акций на 85% за несколько месяцев. Котировки снизились до $13.

Что это за вид

Когда говорят про высокодоходные облигации, в основном имеют в виду бонды с низким кредитным рейтингом, выпускаемые компаниями третьего эшелона. Я же буду рассматривать высокодоходные облигации как долговые инструменты с уровнем доходности выше среднерыночной. Они могут быть немного выше средних показателей, а могут достигать астрономических процентов возможного профита.

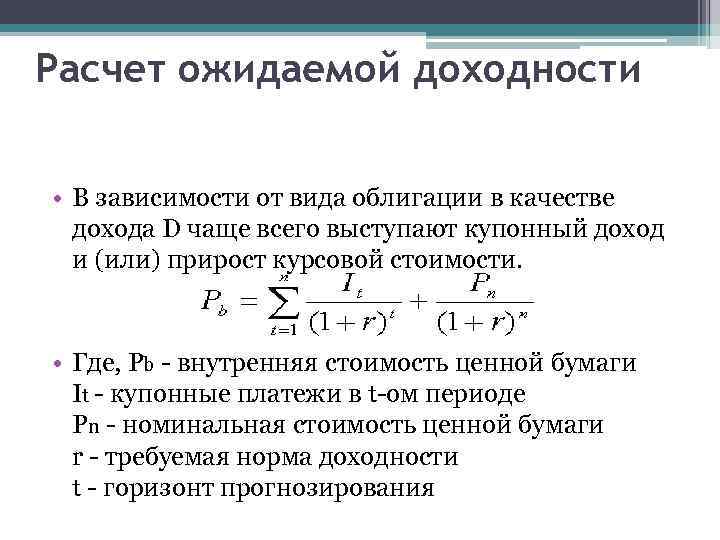

Здесь надо понимать, из чего складывается доходность по облигациям.

Например, бонды могут признаваться высокодоходными из-за большого купона. Когда корпоративная облигация имеет купон на уровне 14-15%, она точно будет считаться высокодоходной. Однако повышенная доходность может возникать в следствие падение котировочной стоимости ценной бумаги.

Поэтому в этой статье при рассмотрении конкретных облигаций внимание будет уделяться именно общей доходности

Ошибки аналитиков

Да, одной из основных причин неправильного прогнозирования являются ошибки самих аналитиков. Они могут недостаточно внимательно изучить вопрос, не очень хорошо знать анализируемую отрасль и пр. Все ошибаются, и финансовые эксперты — тоже.

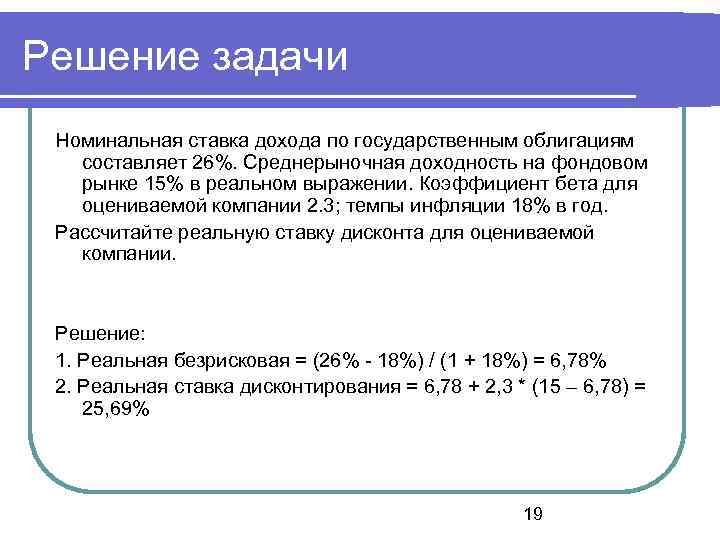

Так, в конце 2016 г. многие специалисты на рынке рекомендовали приобретать акции General Electric. По мнению этих аналитиков, корпорацию ожидал неизбежный успех, обеспеченный направлением развития на высокие технологии. Тем более что уровень дивидендной доходности в тот момент превысил 3% годовых. Однако реальность не совпала с прогнозами экспертов. Прибыль упала, после чего снизились и котировки акций General Electric.

Риски дивидендной стратегии

Существуют немалые риски жить только на дивидендные выплаты. Так в периоды кризиса размер дивидендов существенно падает. Поэтому всегда стоит иметь финансовую подушку безопасности и альтернативные источники дохода.

1 Падение дивидендных выплат. При этом возможно два варианта. Это произошло из-за общей ситуации в мире. К примеру, наступил финансовый кризис и компании сократили выплаты, поскольку упали доходы. Либо же инвестор попал в так называемую дивидендную ловушку. Он посмотрел, что раньше компания платила солидные выплаты (более 10% годовых) и решил, что впредь так и будет продолжаться.

Падение дохода может быть очень существенным (в несколько раз). Например, с предполагаемых 600 тыс. рублей до 100-200 тыс. рублей. Конечно, умный инвестор предусмотрит такую ситуацию заранее.

Чтобы иметь возможность пережить кризисный период стоит обязательно иметь денежные запасы. Лучше всего, чтобы эта сумма была около двух среднегодовых расходов. В нашем случае, это 1,2 млн.рублей. Эти деньги можно положить на банковский вклад или краткосрочные ОФЗ. Прибыль с этой суммы можно использовать, чтобы накапливать свой дивидендный портфель акций. То есть реинвестировать проценты.

Также для стабильной жизни желательно иметь хотя бы одну однокомнатную квартиру для сдачи. Так можно обеспечить стабильную пассивную прибыль в размере 10-25 тыс. рублей (в зависимости от города).

2 Риск девальвации рубля. Если доллар будет сильно дорожать в рублях, то акции будут еще сильнее дешеветь из-за бегства иностранных инвесторов. Наш инвестиционный портфель может сильно просесть. На восстановление стоимости вероятнее всего потребуется несколько лет.

Поэтому желательно иметь часть активов в зарубежных акциях или ETF фондах на них. Они менее волатильны и котируются в долларах. Если рубль сильно упадет, то зарубежные активы смогут компенсировать эти потери.

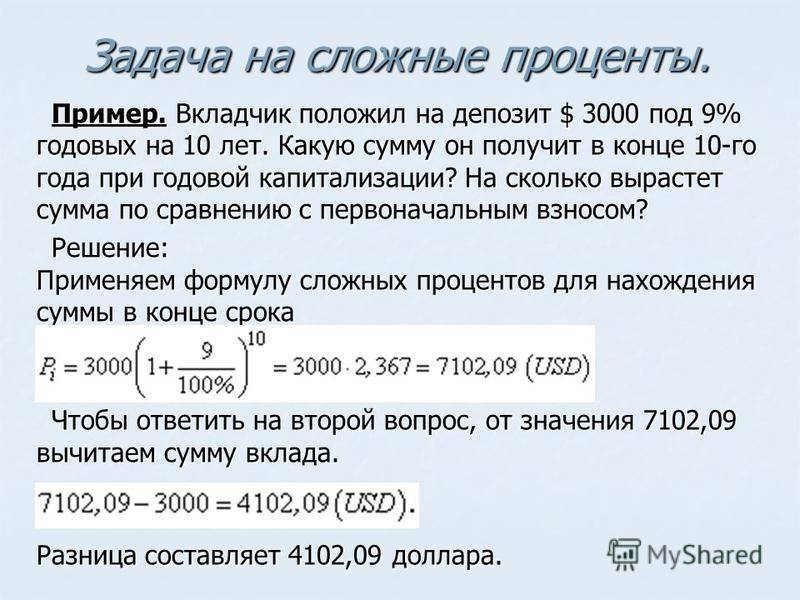

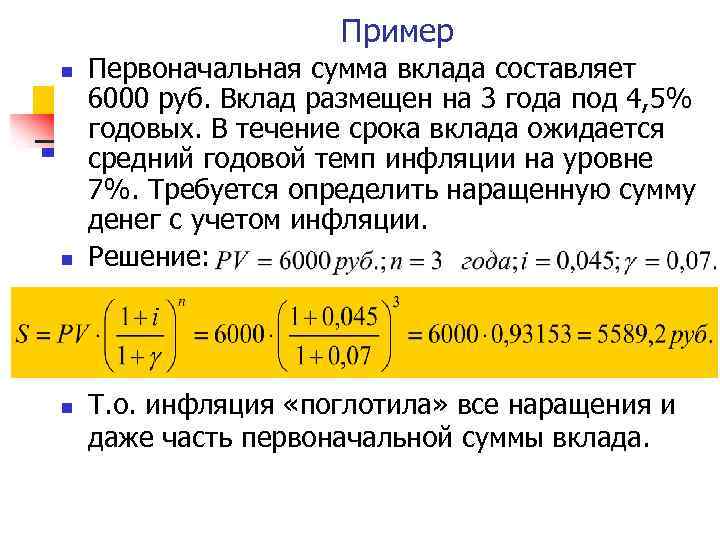

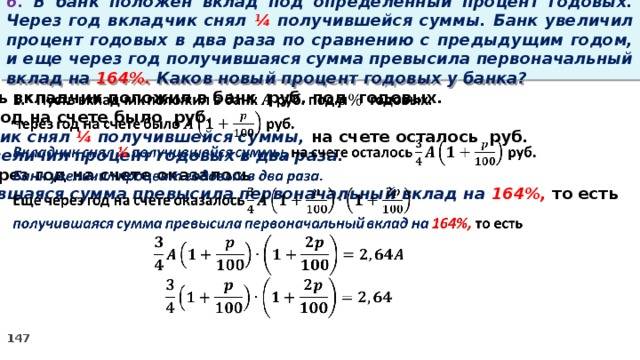

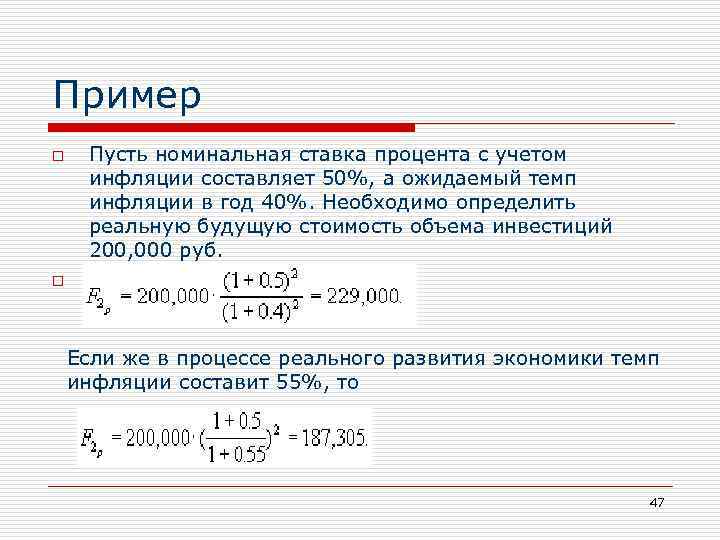

Вычисление APY с помощью формулы

Если вы предпочитаете выполнять математические расчеты по старинке, вычислите APY вручную следующим образом:

APY = 100 [(1 + r/n)^n] – 1, где r – заявленная годовая процентная ставка в виде десятичного числа, а n – количество периодов начисления сложных процентов в год. (Карет («^») означает «возведены в степень.»)

Продолжая предыдущий пример, если вы получаете 51,16 доллара США процентов в течение года при балансе счета в 1000 долларов США, рассчитайте APY следующим образом:

- APY = 100 [(1 + .05/12)^12] – 1]

- APY = 5.116%

Вы также можете рассчитать годовую процентную доходность следующим образом:

APY = 100 [(1 + Процент/Основная сумма)^(365/Дни в срок) – 1], где проценты – это сумма полученных процентов, а основная сумма – это начальный депозит или остаток на счете.

Используя выплату процентов и остаток на счете из приведенного выше примера, рассчитайте APY следующим образом:

- APY = 100 [(1 + 51.16/1000)^(365/365) – 1]

- APY = 5.116%

Сколько нужно денег, чтобы купить достаточное число акций — пример расчёта

Давайте рассчитаем сколько нужно купить акций, чтобы получать в виде дивидендов нашу заветную сумму 600 тыс. рублей за год.

Для этого надо умножить ежемесячную сумму на 12, а потом разделить её на средний дивидендный доход. Например, на 2019 год средний показатель доходности по индексу Мосбиржи составляет 6,5%. С учетом налогов, получаемая сумма уменьшается до 5,59%. Формула для расчета следующая:

Итого, нам необходимо иметь сумму в 10,733 млн. рублей инвестированной в акции для ежемесячного дивидендного дохода в 50 тыс. рублей.

Сумма довольно большая, но мы рассмотрели среднюю доходность по фондовому индексу, куда входят множество компаний, которые могут платить небольшой процент или не платить дивиденды вовсе.

Если отбирать только дивидендные акции, которые платят существенно больше, то можно сильно повысить свой доход. Например, Татнефть уже более 5 лет платит очень высокие проценты около 11-13% годовых, МТС платит 8-12% годовых. Акции второго, третьего эшелона и внебиржевые компании могут давать еще больше доходность, но они являются не такими стабильными как компании входящие в список голубых фишек. Покупая небольшие компании с большими дивидендами, надо понимать риски.

Все опытные инвесторы составляют инвестиционный портфель из акций в разных секторах, чтобы снизить риски отдельных эмитентов. Этот процесс называется диверсифицировать риски. Более подробно на тему снижения рисков можно прочитать в статьях:

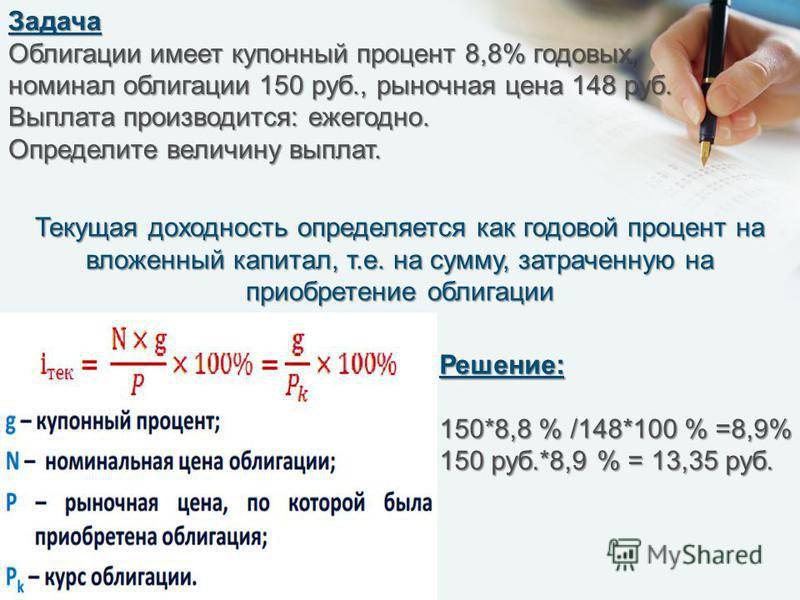

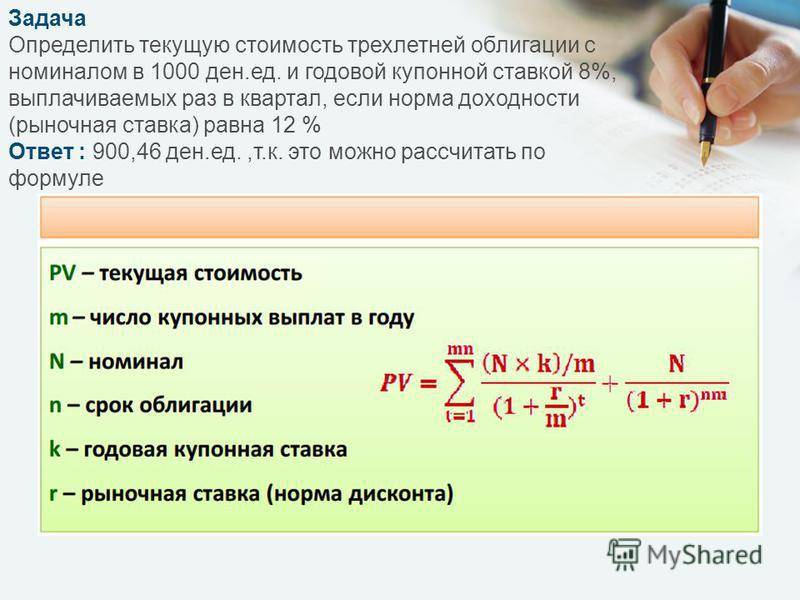

Примеры облигаций

- государственные – ОФЗ-26211-ПД. Облигации для физических лиц номиналом 1 000 рублей на сумму 15 миллиардов рублей, срок погашения — 10 лет, долгосрочные. Способ погашения — купонный, каждые полгода держателю выплачивают определенный процент от номинала. Годовая доходность на уровне 7%, что к дате погашения принесет до 70% дохода;

- корпоративные – ВТБ-КС-2-311-боб. Для физических лиц, номинал — 1 000 рублей, общая сумма — 75 миллиардов рублей, срок погашения — один день, краткосрочные. Способ погашения — дисконтный, держателю выплачивают номинальную стоимость. Прибыль — 0,0186% за период или 6,79% годовых.

При составлении портфеля рекомендую обратить внимание на следующие облигации. Они надежны и дают неплохой доход

| Название компании (данные на февраль 2020 г.) | Размер купона, % годовых | Цена срвзв. чистая, % от номинала | Дата погашения | Тикер |

|---|---|---|---|---|

| Совкомбанк-5-боб | 7.5 | 101.08 | 25.11.2027 | RU000A0ZYJR6 |

| Роснефть-002Р-04-боб | 7.5 | 104.029 | 03.02.2028 | RU000A0ZYT40 |

| ПИК ГК-БО-ПО1 | 5.65 | 99.29 | 25.02.2022 | RU000A0JXK40 |

| Система АФК | 9.75 | 105.21 | 30.09.2025 | RU000A0JVUK8 |

| Уралкалий-ПБО-04-Р | 7.7 | 104.4 | 09.06.2023 | RU000A0ZZ9W4 |

| МТС-001P-06 | 7.25 | 104.612 | 26.02.2025 | RU000A0ZYWY5 |

Цена облигации формируется в зависимости от способа начисления прибыли. Государственные продаются по номинальной стоимости, а держателю начисляют проценты. Бумаги ВТБ продаются ниже номинальной стоимости (за 99.9805% от номинала) и погашаются по номиналу. Разница только в удобстве подсчёта. В первом случае государству проще посчитать прибыль от продажи, а нам — инвестированную сумму, во втором корпорации проще посчитать свой долг, а нам — прибыль.

Способ продавать облигации «по 90 центов за доллар» появился в США и в основном применяется для продажи корпоративных ценных бумаг. Считать налоги неудобно в обеих системах. Кстати, можно вполне законно их не платить, если зарегистрировать Индивидуальный Инвестиционный Счёт, об этом расскажу далее.

Какие есть подводные камни и риски

Деятельность ПИФов регламентируется законом, в соответствии с которым все активы находятся в специальном хранилище. Оно ведет учет все пайщиков, размеров их паев. Если управляющая компания отказывается обслуживать фонд, паи никуда не пропадают, информация о них остается в хранилище. Вместе с этим работа ПИФов имеет ряд особенностей, которые повышают риски владения данным финансовым инструментом:

- Паи не застрахованы государством, не включены в систему страхования.

- Доходность не гарантирована. На уровень дохода влияют множество факторов: состояние мировой экономики, кризисные явления, цены на нефть, курс валюты. Также большое значение имеет квалификация, опыт инвестирования у сотрудников управляющей компании. Эти моменты могут приводить к подорожанию или удешевлению пая.

- Государственное регулирование накладывает ограничения на размещение активов.

- При резком падении фондового рынка ПИФ не может перевести активы в деньги, что ведет к убытку пайщика.

- Длительное оформление продажи пая при негативном сценарии развития рыночной обстановки.

- УК получает вознаграждение независимо от результата ее деятельности.

Чтобы определить, выгодно ли будет вложение в тот или иной фонд, желательно изучить статистику доходности за последние несколько лет, оценить результаты его деятельности.

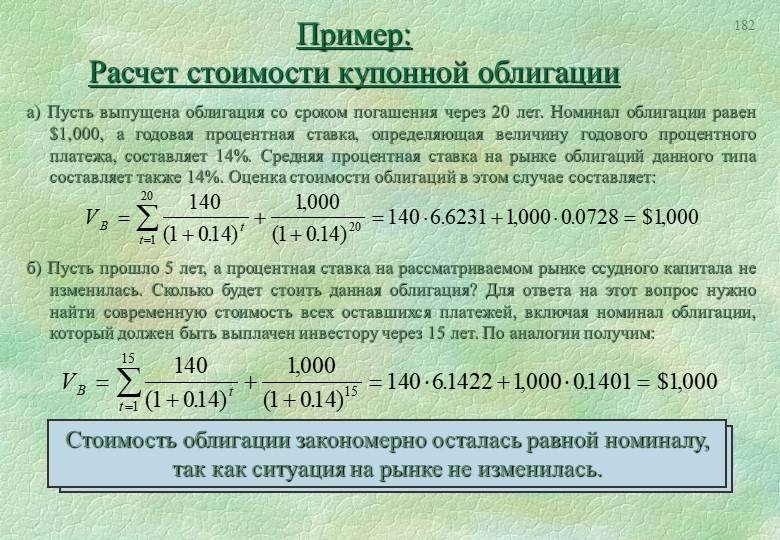

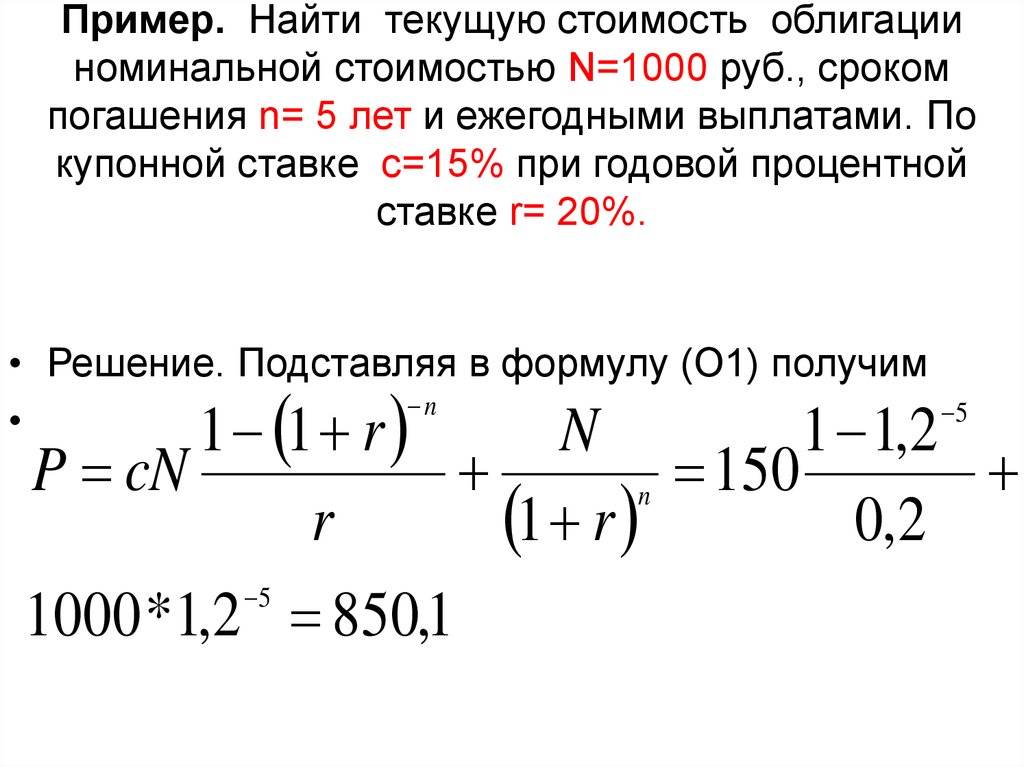

Что такое облигации

Слово «облигация» пришло к нам из латинского языка. Obligatio переводится как «обязательство», в финансовом мире — обязательство выкупить назад эту бумагу через определенный срок. Первые бонды появились во времена Больших Географических Открытий. Авантюристы искали инвесторов, чтобы снарядить корабль и уплыть на поиски золота, колонизации новых земель или торговли. Аристократия строила дворцы и шила платья, поэтому свободные деньги водились только у банкиров, купцов и ремесленников. Они же редко верили на слово морякам и требовали особую расписку — мол, через два года вернешься и отдашь с процентами.

Во время колонизации Нового Света, развития техники и совершения научных открытий, многие способные бизнесмены столкнулись с финансовыми препятствиями для развития своего дела. Допустим, изобретатель придумал новый двигатель, но на производство денег нет. Банкиры — не инженеры, они не верят в коммерческую успешность двигателя. Другие фабриканты хотят поддержать изобретателя, но их финансы ограничены. Изобретатель выпускает ценные бумаги, их может купить любой, у кого хватит денег. Эмитент получил деньги, запустил производство и получил прибыль. Спустя установленное время держатель может потребовать ее погашения, а эмитент (выпустивший долговые обязательства) выкупает облигацию и вознаграждает держателя процентами. Как они работают? Как кредит в банке, только кредитор — вы.

Эмитент рассчитывает получить наличные, пустить их в дело и получить прибыль. Часть этой прибыли обязательно пойдет на погашение облигаций и других долговых обязательств. При этом процент прибыли чаще всего фиксированный — вне зависимости от прибыли компании держатель облигаций получит только ту сумму, которая указана в бонде. Ценные бумаги часто выпускают для финансирования отдельных проектов, программ и объектов, чтобы установить точный уровень дохода и затрат. При этом продажа бондов не требует такой бумажной волокиты, как полноценное кредитование в банке или инвестиционном фонде. Дополнительно можете поинтересоваться, чем отличается акция от облигации.

Можно ли покупать на ИИС

Да. Высокодоходные облигации — это не отдельный класс активов, поэтому они прекрасно подходят для покупки на ИИС. Ограничения остаются стандартными, как и для других инструментов. Максимальная сумма пополнения в год на сегодня составляет 1 млн. руб.

Где посмотреть список доступных для покупки

Самую актуальную информацию о текущих выпусках высокодоходных облигаций можно посмотреть в торговых терминалах, которые предоставляют брокерские дома. Самым распространенным софтом является программа Quik.

Помимо этого, высокодоходные облигации можно увидеть на специальных сайтах – агрегаторах по инвестиционной тематике:

- Smartlab

- Rusbonds

- Cbonds и др.