Цель введения ОСАГО

Прежде чем рассмотреть правила, которым следуют страховые компании и автомобилисты, обратимся к тому, что собой представляет собой система ОСАГО.

Даже самый внимательный водитель не может гарантировать того, что однажды не попадет в аварийную ситуацию по своей или чужой вине.

ОСАГО означает обязательное страхование автогражданской ответственности, которое осуществляется за счет средств собственника транспортного средства

Многие государства практикуют систему страховых выплат. Полис, которым обладает водитель, гарантирует возмещение ущерба. Одновременно законодательно принятое обязательное страхование повышает степень безопасности на дорогах. Благодаря ОСАГО, материальная ответственность ложится на виновника дорожно-транспортного происшествия.

Срок выплаты страхового возмещения по ОСАГО

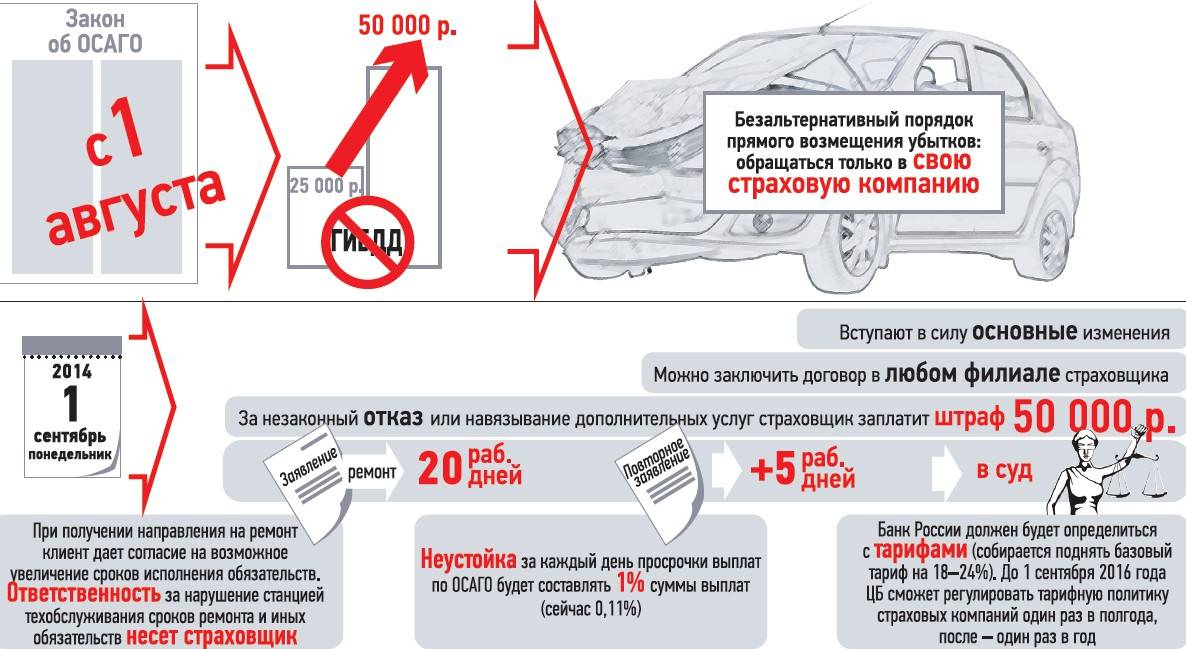

В соответствии с пунктом 2 статьи 12 Федерального закона от 25.04.2002 N 40-ФЗ (ред. от 26.07.2017) «Об обязательном страховании гражданской ответственности владельцев транспортных средств» срок производства выплат не должен превышать 20 дней. Этот срок начинается в момент предоставления страховщику заявления с полным пакетом документов или последнего документа.

Именно за такое время страховщик должен рассмотреть заявление и принять решение либо о выплате компенсации или же отказе в ней. О каждом из решений заявитель должен быть уведомлен письменно.

Если же в установленный срок никакое решение не будет принято, то страховая компания обязывается уплатить неустойку в размере 1/75 части от ставки рефинансирования Центрального банка РФ от размера страховой компенсации потерпевшему.

Необходимо напомнить, что сумма неустойки определяется не размером просрочки, а лимитом суммы страхового возмещения, установленного законодателем.

Если же страховая компания приняла решение в установленный срок о выплате вам компенсации, однако ее размер вас не устраивает, вы считаете, что он значительно занижен, то необходимо обратиться к независимому эксперту для проведения оценочного исследования. Оплачивать его придется из своего кармана, но если будет установлена, что страховщик действительно уменьшил причиненный ущерб, то стоимость услуг независимого эксперта он обязан возместить.

При проведении оценочного исследования вы должны письменно уведомить о месте и времени его проведения представителя страховой компании.

Даже в случае, если на независимую экспертизу страховщик не придет, то у вас будет подтверждение, что все меры для его извещения были вами приняты. Неявка не будет уважительной причиной для отказа в проведении или переносе времени.

По статистике, чаще всего результаты исследования, которое было проведено независимым специалистом, отличаются от выводов, сделанных оценщиком страховщика в пользу лица, чье транспортное средство повреждено в дорожно-транспортном происшествии.

Обычно несоответствие бывает в следующих показателях:

- цена за нормо-час работы по восстановлению у официального дилера;

- цена на запчасти и агрегаты (необходимо учитывать среднюю цену на рынке, а не цену производителя);

- учитываются не все скрытые дефекты;

- не применяется норма, закрепленная в статье 15 Гражданского кодекса РФ о возмещении утраты товарной стоимости автомобиля.

В случае, если независимый эксперт придет к выводу, что реально причиненный материальный ущерб владельцу транспортного средства превышает, тот, который согласился оплатить страховщик, то это будет основанием для обращения в суд с требованиями возмещения компенсации в полном объеме. Также к страховой компании будут применены штрафные санкции, и она обязана оплатить услуги независимого эксперта.

В случае, если компания приняла решение о выплате компенсации, но ее не хватает на полное покрытие ущерба от дорожно-транспортного происшествия (лимит суммы, установленный законодателем), то недостающую сумму можно взыскать с виновника в частном или судебном порядке.

Чья страховая компания будет возмещать ущерб?

На основании статьи 1064 Гражданского кодекса РФ лицо, которому причинен ущерб в результате дорожно-транспортного происшествия имеет право взыскать часть компенсации со страховщика виновника аварии, а часть со своей. Это правило действует, если лимит страховых выплат, установленных законодателем не может покрыть размер причиненного ущерба.

Воспользоваться таким правом можно в только в случае, когда в дорожно-транспортном происшествии ущерб причинен только имуществу, а в аварии участвовало не более двух транспортных средств, владельцы которых имеют действующие в соответствии с требованиями законодателя договоры по ОСАГО. Это закреплено в статье 14.1 ФЗ №40 «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Выплаты по ОСАГО при ДТП

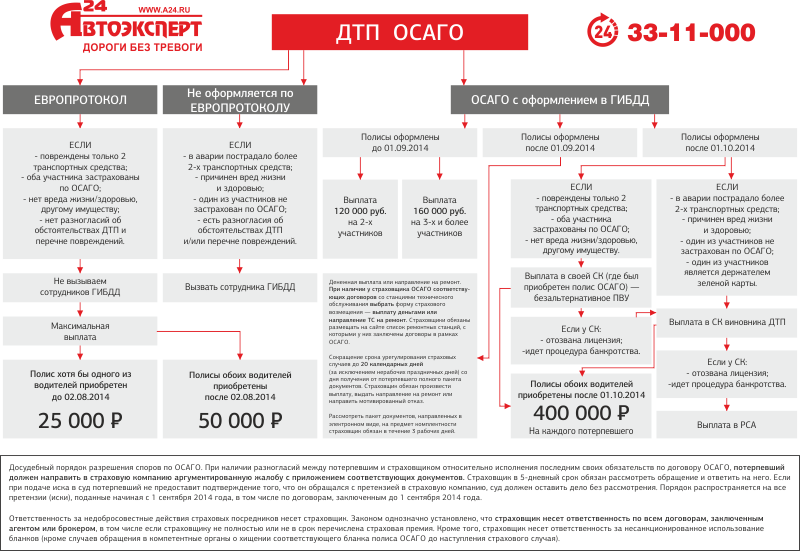

Получить выплату компенсации после происшествия от страховой компании можно 3 способами. Первый — по прямому возмещению убытков от страховщика, оформившего договор ОСАГО пострадавшему водителю. Второй — по европротоколу, в ситуации если ущерб был причинен только имуществу. И третий — в обычном порядке в компании, которая застраховала ответственность виновника ДТП. Получение выплат во всех трех случаях осуществимо, если у участников аварии будут действующие полисы ОСАГО.

При повреждении ТС

После ДТП без пострадавших (получивших повреждения лиц) участники аварии должны оценить размер ущерба. После такой оценки должно быть принято решение — оформлять происшествие с помощью сотрудников ГИБДД или по европротоколу. Возмещение ущерба по ОСАГО осуществляется путем подачи заявления страховщику с пакетом документов, установленных в п. 3.10 Положения ЦБ №431-П. К ним относятся следующие:

- Заявление;

- Копия паспорта;

- Паспорт и доверенность представителя (если он подает документы);

- Извещение, заполненное участниками ДТП;

- Банковские реквизиты;

- Протокол и постановление, если ДТП оформляли сотрудники ГИБДД.

Если заявление и документы будут оформлены правильно, то в течение 5 дней специалист страховой компании организовать проведение осмотра транспортного средства для определения размера ущерба. Если осмотр не сможет выявить причин получения машиной повреждений, будет назначено проведение независимой экспертизы. На основании калькуляции убытков, заключения независимого эксперта, а также документов, предоставленных владельцем автомобиля, страховая компания выдаст направление на ремонт. Выплата денежной компенсации будет возможна при полной гибели авто, при стоимости восстановительного ремонта, превышающей максимальную суммы страхового возмещения и в других случаях, предусмотренных п.16.1 ст. 12 закона «Об обязательном страховании».

С пострадавшими

Порядок выплаты по ОСАГО из-за ДТП с пострадавшими определяется гл. 4 Правил, установленных Положением ЦБ №431-П. Пострадавшему необходимо сообщить о факте происшествия своей страховой компании при первой возможности, а также внести в извещение данные обо всех гражданах, которые получили повреждения или травмы в аварии. Такое происшествие не может быть оформлено по европротоколу, даже если повреждения авто минимальные, а сумма ущерба не превышает 100 тыс. рублей. Для получения компенсации пострадавший в зависимости от ситуации должен обратиться к страховщику виновника со следующими документами:

При получении травм и повреждений в ДТП:

- данные из медицинского учреждения;

- заключение экспертизы о состоянии здоровья;

- справка об установлении определенной категории инвалидности;

- справка от скорой помощи с записью об оказании помощи на месте;

Для возмещения заработка:

- заключение о проведении экспертизы об утрате трудоспособности;

- справка о зарплате;

- иные документы о заработке.

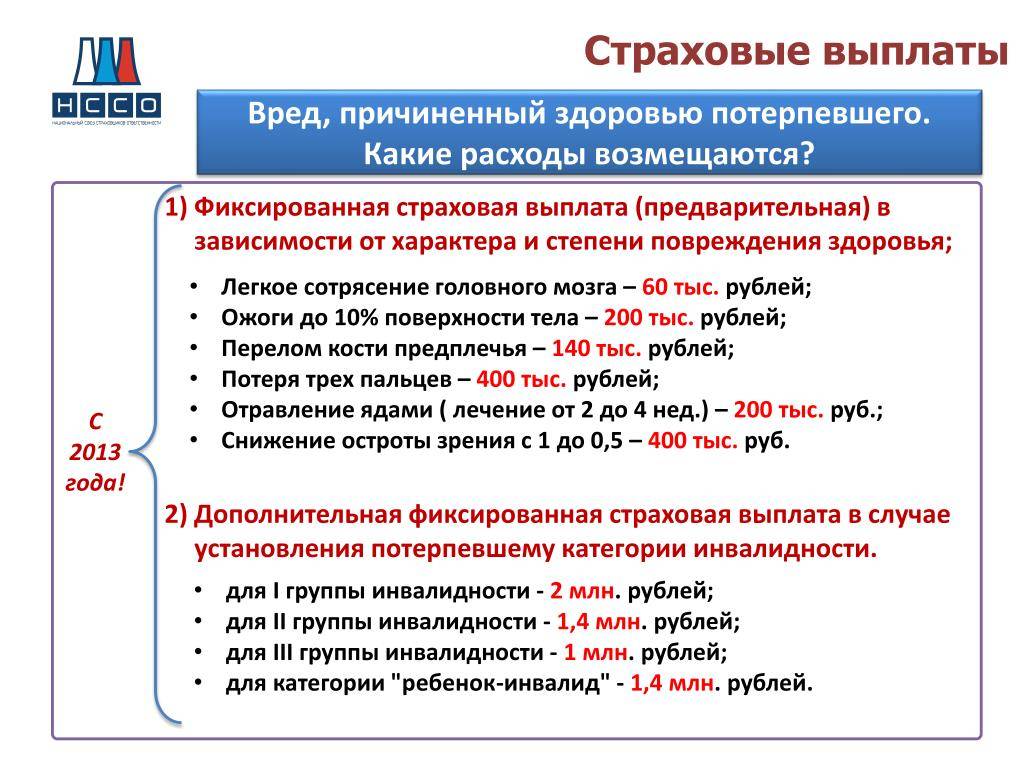

Лимит по ОСАГО по данному виду ущерба составляет только 500 тыс. рублей, поэтому этой суммы может не хватить на компенсацию всех расходов в случае причинения тяжкого вреда здоровью, длительной реабилитации и т.д. Единственным решением будет обращение к виновнику ДТП, который согласно закону обязан компенсировать убытки, причиненные по его вине. С него также можно в суде взыскать компенсацию морального ущерба, так как по полису ОСАГО такая выплата не предусмотрена.

Со смертельным исходом

Если в результате аварии страхователь или иное лицо погибло, то за выплатой по действующему полису могут обратиться его наследники или иные граждане, имеющее право на страховку в соответствии с законом. Размер страховой выплаты по ОСАГО будет составлять 475 тыс. рублей в качестве компенсации за смерть и до 25 тыс. рублей в качестве компенсации затрат на захоронение. Чтобы получить данные выплаты необходимо обратиться к страховой компании виновника с заявлением и такими документами, как:

- Свидетельство о смерти;

- Свидетельство о рождении детей;

- Справка об инвалидности иждивенцев;

- Справка с места учебы;

- Справка о наличии члена семьи, нуждающегося в постоянном уходе;

- Свидетельство о браке;

- Свидетельство о смерти;

- Квитанции об оплате места захоронения.

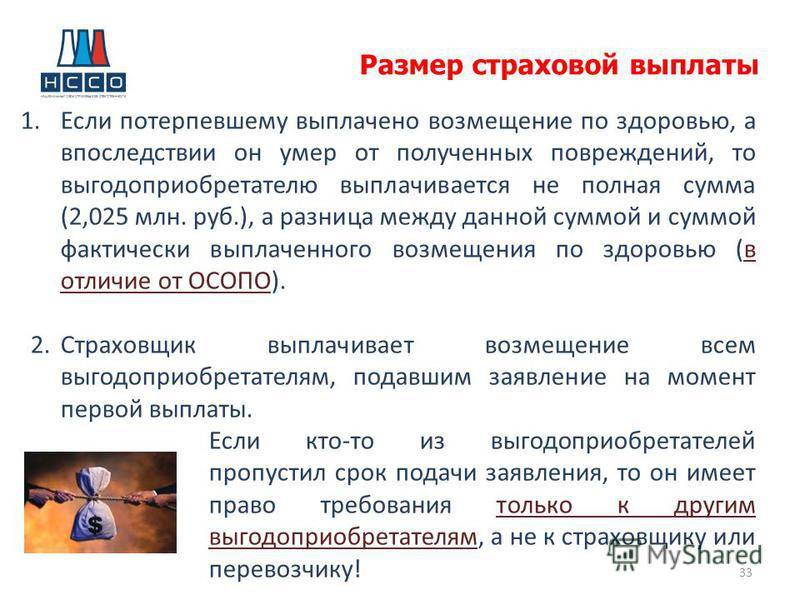

В течение 15 дней с момента подачи первого заявления на выплату страховки компания собирает заявления от всех выгодоприобретателей, после чего выдает деньги. Страховая сумма выплачивается пропорционально количеству поданных заявлений. Если после выплаты появляется еще одно лицо, имеющее право на страховку, оно может претендовать на свою часть денежных средств.

От чего зависит максимальная выплата по полису?

Показатель максимальной суммы выплаты по полису зависит от самых различных факторов. При этом практически сразу после обращения к страховой компании ее сотрудники начинают искать пути уменьшения страховой компенсации, так как от этого зависят расходы страховщика.

Каждый водитель является своего родом клиентом компании, которая предоставляет услуги по страхованию. Однако во всех сферах предусмотрена защита прав потребителей, и в сфере страхования тоже. В случае, когда страховщик пытается избежать затрат незаконными методами, то предусмотрено наказание, которое может заключаться и в отзыве лицензии.

Основой для формирования суммы выплаты становится независимая экспертиза. На величину выплат могут повлиять нижеприведенные моменты:

- Действительная стоимость имущества на момент его повреждения. В случае, если поврежден был автомобиль, то подтверждением технического состояния становится акт об осмотре транспортного средства. В иных случаях определение этого показателя могут возникнуть существенные проблемы.

- Дополнительные расходы также учитываются, как и стоимость имущества. Примером можно назвать ситуацию, когда автомобиль следует транспортировать на стоянку или СТО – услуга эвакуатора тоже будет включаться в расходы.

- В случае, когда страховая компенсация проводится по причине нанесения вреда здоровью, заключение врачей является основным фактором. При этом дополнительными расходами можно назвать покупку необходимых лекарств, выплаты обслуживающему персоналу клиники за предоставление услуг по уходу и так далее.

Для того, чтобы у страховой компании не было возможностей существенно снизить сумму компенсации, следует подтверждать все свои затраты чеками, договорами и другими документами. В случае, если причиной для выплат становятся свидетельские показания, то процесс может существенно затянуться и превратиться в затяжной судебный процесс.

Что делать, если страховая задерживает выплату по ОСАГО

Если страховщик, несмотря на своевременно выполненные владельцем автомобиля требования, не принимает в течение отведенного законом периода решение и не выплачивает пострадавшей стороне страховые средства, он рискует быть оштрафованным.

Ранее отстаивать свои интересы автовладельцу приходилось в суде. Но сегодня закон предусматривает для него возможность решить вопрос в досудебном порядке. Для этого нужно по истечению установленного законом 20-дневного срока обратиться в страховую компанию с претензией и требованием о взыскании пени за просрочку. Написать претензию можно от руки в произвольной форме и приложить к ней документы, подтверждающие факт своевременного обращения, и реквизиты для перечисления средств.

Чтобы понять, сколько страховщик потеряет в результате собственной беспечности, нужно умножить на 1% сумму, которая должна быть выплачена пострадавшему по полису страхования автогражданской ответственности. Страховая компания обязана принять к рассмотрению полученную претензию и дать на нее официальный ответ в течение 5 дней. Если этого не произойдет, автовладелец может смело обращаться в суд.

Сегодня водителям очень непросто избежать дорожного происшествия на загруженных трассах современных городов. Но, попав в неприятную ситуацию, не стоит паниковать. Автострахование надежно защищает интересы владельцев машин, гарантируя возмещение ущерба здоровью или имуществу пострадавшей в ДТП стороне. Зная, какие действия следует предпринять сразу же после произошедшего инцидента, можно получить соответствующее страховое возмещение уже через 20-дневный период после обращения.

Как правильно составить заявление

Соблюдение сроков – самое важное условие в процессе оформления компенсаций. С момента наступления страхового случая до обращения к страховщику должно пройти не более 5 рабочих дней (п

8 ст. 12 ст. 40-ФЗ).

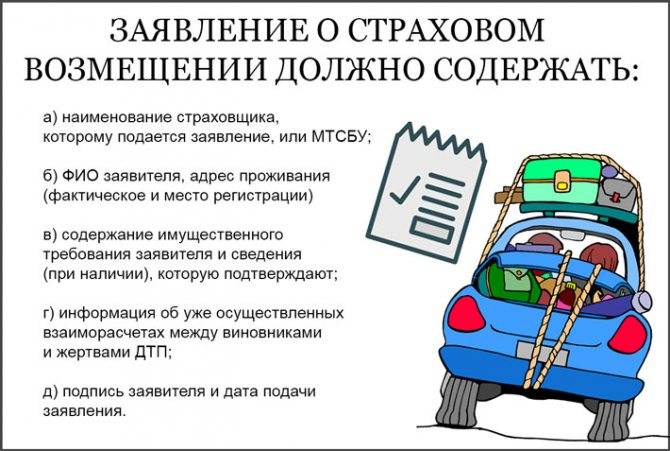

Письменное заявление должно содержать следующие данные:

- наименование компании;

- данные пострадавшего (ФИО, паспортные данные, адрес);

- сведения о ТС виновника аварии (марка, модель, госномер, кто был за рулем);

- данные о ТС потерпевшего;

- описание места происшествия;

- подробное описание условий аварии (пути движения, примерная скорость и т.д.);

- перечень повреждений (как имущественных, так и физических);

- данные полисов сторон;

- перечень дополнительных услуг с приложенными квитанциями (эвакуатор, оплата штрафстоянки).

Скачать бланк заявления на компенсационную выплату по ОСАГО

Скачать образец заявления на возмещение по ОСАГО

Лимит за вред имуществу – 400 тысяч

Его регулирует статья 7 ФЗ Об ОСАГО:

Максимальный размер 400 000 рублей выплаты за вред автомобилям не лимитирован такими нюансами, как:

- число страховых случаев в течение срока действия полиса ОСАГО – вы можете хоть каждый день попадать в ДТП, и за каждое происшествие страховая компания обязана будет оплатить до 400 тысяч,

- количество потерпевших лиц в ДТП – их может быть хоть 10, и эта сумма максимальной выплаты не делится на всех, а полагается каждому потерпевшему.

Эти положения вытекают по смыслу цитируемой статьи 7 ФЗ-40.

Обратите внимание, что далеко не всегда сумма ущерба реально составляет максимальный лимит – при наступлении страхового случая страховщик обязуется возместить ущерб по расчёту по Единой методике, а вовсе не максимальную сумму вне зависимости от размера причинённого ущерба. Кроме того, выплату не получает виновное в ДТП лицо, потому что по ОСАГО страхуется именно его ответственность перед третьими лицами (потерпевшими), а не его автомобиль

Если произошла тотальная гибель автомобиля

В этом случае размер максимальной суммы выплаты не меняется и составляет 400 000 рублей.

Однако, согласно пункту 42 Постановления Пленума Верховного Суда РФ от 26.12.2017 г. №58:

- сначала определяется размер стоимости подержанной машины,

- затем вычитаются годные остатки с учётом износа, которые обязательно должны быть переданы потерпевшему (то есть фактически погибшая машина остаётся у вас полностью),

- после этого оставшаяся сумма перечисляется на ваш счёт или выдаётся в кассе страховщика (на ваш выбор), но не более максимальной страховой суммы в 400 тысяч рублей.

Рассмотрим пример. Водителю разбили переднюю часть, в результате ДТП автомобиль также перевернулся на крышу. На рынке авто с пробегом его цена определена в 600 000 рублей. Страховая в результате проведённой экспертизы насчитала годных остатков на сумму 220 000 рублей без учёта износа и 180 000 рублей с учётом износа. Таким образом, размер ущерба в результате «тотала» составил 600 000 — 180 000 = 420 000 рублей.

Но страховщик выплатит потерпевшему только 400 тысяч, потому что это максимальный размер выплаты по ОСАГО за вред имуществу (автомобилю). А оставшиеся 20 тысяч потерпевший водитель может истребовать с причинителя вреда – водителя-виновника ДТП.

При обоюдной вине

Ещё одна тонкость заключается в обоюдной вине. Как будет происходить расчёт суммы, если, к примеру, в произошедшем ДТП установлена обоюдная вина 2 двух водителей-участников 50/50, а размер ущерба каждого их автомобиля составил 500 000 рублей? До или после расчёта происходит деление на 2 соразмерно степени невиновности?

Ответ на данный вопрос даёт логика той же статьи 7 ФЗ Об ОСАГО. Согласно её трактовке, лимит выплаты определяется не после и не до расчёта – предельный размер 400 000 рублей установлен для конечной выплаты потерпевшему.

Это значит, что каждый из водителей может рассчитывать на возмещение по ОСАГО до 400 тысяч (максимальная сумма будет, если, например, сумма ущерба установлена в 800 000 при степени виновности в аварии 50/50).

Взыскание ущерба сверх лимита

Тогда сумму сверх страхового лимита придётся возмещать непосредственно с причинителя вреда – виновника аварии. Делается это в гражданском порядке, и порядок предъявления претензии схож со случаем, когда у виновника нет страховки, что мы описали в одной из наших статей.

Можно ли ускорить страховые выплаты

Стоит узнать, всем ли клиентам не производятся выплаты этой страховой иди же только тем филиалом, в который обратились вы. Такая невыплата может свидетельствовать о нахождении компании на грани банкротства и стоит поторопится с взысканием своих денег.

Если же выплаты не производятся (нарушаются сроки) только офисом, в который вы обратились, то стоит написать заявление в центральный офис и производство выплат удастся ускорить. Чаще всего так и бывает.

Если же и обращение в центральный офис не дало результатов, то это плохой знак. Необходимо обратиться с заявлениями в Российский союз автостраховщиков, прокуратуру. Последней инстанцией является суд, если перечисленные инстанции не смогли помочь.

Чтобы определить, насколько плохи дела с выплатой компенсаций у вашей страховой компании необходимо изучить отзывы о ее работе от других пользователей. Это можно сделать на сайте Федеральной службы судебных приставов.

Если почти все отзывы негативные не только о вашем филиале, но и компании в целом, то не стоит откладывать обращение с судебным иском.

Как вести себя со страховщиком?

Чтобы не допустить просрочки выплат по договору ОСАГО со стороны страховщика, необходимо с самого начала верно и в полном объеме предоставить бумаги в отдел компенсаций.

Для получения выплат по договору ОСАГО необходимо предоставить страховщику требуемые документы. Вот примерный их список:

- заявление о выплате страховки;

- справка о дорожно-транспортном происшествии;

- европротокол, прилагаемый к полису, заполненный в соответствии с образцом;

- решение по административному материалу (постановление);

- копия паспорта транспортного средства;

- заключение независимого эксперта;

- все документы, подтверждающие расходы, понесенные заявителем;

- банковские реквизиты, необходимые для перевода компенсации.

Заявление и прилагаемые документы необходимо передавать представителю страховщика под роспись. Документы можно предоставить как единоразово, так и по частям. В последнем случае нужно составить документ, в котором отмечены все переданные документы с датами. Если какой-то из документов будет утрачен, то вы сможете подтвердить, что направляли их страховщику. Если такого подтверждения не будет, то сбор документов необходимо будет повторить.

Подавать досудебную претензию необходимо только в случае, если вы передали страховщику все необходимые документы, а ответа так и не получили в течении 20 суток. Раньше этого срока обращаться не имеет смысла.

Что нужно для получения выплаты по ОСАГО

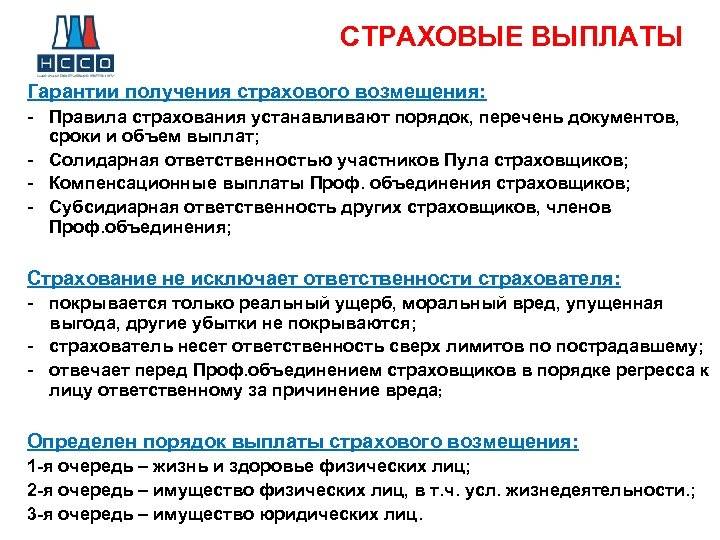

Выплата страховой суммы пострадавшим лицам осуществляется на основании заявления на протяжении 20 дней. Срок отсчитывается со дня регистрации заявления в книге входящей информации страховой компании или РСА. Страховая сумма выплачивается страховщиком, с которым виновник ДТП заключил соответствующий договор.

К нему прилагаются документы, перечень которых утвержден законодателем:

- общегражданский паспорт заявителя;

- водительское удостоверение;

- технический паспорт автотранспорта;

- полис «ОСАГО»;

- калькуляция остаточной стоимости деталей, которые подверглись повреждению;

- заключение эксперта-техника, привлеченного для оценки ущерба;

- свидетельство о смерти погибших людей, если есть жертвы;

- диагностическая карта последнего технического осмотра автотранспорта.

Последние 2 документа предъявляются по требованию сотрудника ГИБДД, расследующего произошедшее событие. Если заявление и требуемые документы не были поданы в указанный законодателем срок, то страховщик наделяется правом отказа уплаты возмещения по страховке.

Если страхователь решит воспользоваться услугами страховщика по производству ремонтных работ, то должен получить направление на СТО. Она должна привести в рабочее состояние автотранспортное средство на протяжение 30 календарных дней.

Какие документы нужны для получения компенсации

Претендовать на выплату страховых возмещений участники ДТП в праве только при представлении в страховую компанию правильно оформленного и полного пакета оригинальных документов. Для принятия решения страховой компании понадобятся документы, оформленные в до и после наступления страхового случая.

До момента аварии на руках у владельца и управляющего лица транспортным средством имеются:

- документ, удостоверяющий личность (паспорт);

- водительское удостоверение;

- технический паспорт на автомобиль;

- оформленный полис ОСАГО.

После происшествия ДТП на руках у участника аварии должны быть:

- протокол ГИБДДД, который составляет сотрудник дорожной службы при фиксации аварийного случая;

- копия извещения страховой компании о наступлении страхового случая;

- показания очевидцев аварии, оформленные в письменном виде, если таковые имеются;

- подтверждающие основания совершения ДТП (видеозаписи, фотографии с места аварии);

- судебное решение о дефиниции виновной стороны ДТП;

- стоимостная смета поврежденных деталей транспортного средства, пострадавшего в ДТП;

- заключение экспертной комиссии;

- заключение медицинской комиссии о степени нанесения ущерба здоровью пострадавшим пассажирам, если такие установлены;

- свидетельства о смерти людей, пострадавших в ДТП, если зафиксированы случаи летального исхода.

Если при рассмотрении пакета документов страховая компания делает запрос на недостающие документы, претендент на выплату компенсации в обязательном порядке должен предоставить бумаги в надлежащем оформлении.

В случаях, когда претендент получает отказ на выплату денежного возмещения при наличии всех документов, он имеет право оспорить решение страховой комиссии в судебном порядке.

Покрывает ли ОСАГО повреждения, полученные на парковке

Если автомобиль был поврежден на парковке или во дворе жилых домов, можете претендовать на получение компенсации.

Для того, чтобы подобная ситуация была признана страховым случаем, необходимо соблюдение ряда условий:

- повреждение нанесено сторонним лицом, а не собственником авто (фото или видео доказательства, свидетельские показания);

- участники ДТП – автомобили. Нанесение повреждений пешеходом не будет отнесено к ДТП;

- у виновного лица имеется действующий полис ОСАГО.

Если виновник скрылся, обратитесь в службу ГИБДД и в страховую компанию.

Внимание! Не передвигайте автомобиль, не предпринимайте попытки к самостоятельному восстановлению повреждений. Даже незначительная царапина на кузове считается дорожно-транспортным происшествием, а оставление места ДТП грозит виновнику ответственностью согласно ст

12.27 КоАП РФ.

Организации, рассматривающие претензии по страховке

Страхователь имеет право обращаться с жалобой в Банк России в ответ на неправомерные действия страховой компании.

Жалоба подается в онлайн-режиме, направляется по почте или лично. Ее нужно подтвердить письменно, желательно приложить аудио- и видеоматериалы. Рассматривается такой документ в течение 1 месяца.

За соблюдением прав страхователей также следит Российский Союз Автостраховщиков и Роспотребнадзор. Страхование является услугой, поэтому на страховщика можно жаловаться с позиции потребителя. Для экономии времени, которое потребуется на рассмотрение жалобы, сведения подаются в территориальные подразделения Роспотребнадзора. Для заполнения формы существует специальный сервис. Размер письма ограничен, поэтому при наличии большеразмерных текстов их лучше передавать в формате электронных или бумажных писем.

Претензия в Роспотребнадзор также анализируется на протяжении месяца

РСА не может вносить изменения в электронные базы, однако способна повлиять на репутацию страховщика. В результате многочисленных жалоб у страховой фирмы могут отозвать лицензию. Но всё это происходит уже после детального изучения ситуации представителями ЦБ РФ. РСА функционирует в качестве консультанта и надзирателя, в том время как Банк России обладает реальными полномочиями утверждать и изменять список действующих СК.

Несмотря на то, что теоретически в Прокуратуре могут рассмотреть жалобу гражданина на действия страховщика, лучше подавать ее в организации, указанные выше. Исключение – противоправные действия сотрудников компании в отношении клиента (например, оскорбления и шантаж в ответ на прошение о выплатах). Как и в случае с Роспотребнадзором, лучше действовать через территориальный орган. В качестве доказательств работники Прокуратуры будут изучать файлы, аудио- и видеозаписи.

Касаемо сроков, основная претензия к страховым фирмам – их необоснованное увеличение и создание условий, препятствующих нормальному взаимодействию сторон в рамках ОСАГО. Кроме того, на этапе выдачи может наблюдаться отказ в получении страховки, который ничем не подтвержден.

На вопрос о том, стоит ли жаловаться в надзорные органы, специалисты страхового рынка отвечают положительно. Своевременное обращение в вышестоящие инстанции принесет порядок в действующие механизмы выплаты страховки. Здесь есть и минусы – длительность рассмотрения заявок, необходимость привлечения профессиональных юристов для решения вопросов.

Какие максимальные размеры выплаты?

Мнение эксперта

Наталья Алексеевна

Все изменения, касаемо сроков выплаты ОСАГО, размеров получаемых компенсаций, фиксируются в Федеральном Законе «Об ОСАГО», выпущенном 25 апреля 2002 года.

Правила заполнения Европротокола.

Правила заполнения Европротокола.

Буквально недавно, 1.10.2017, в данный законодательный проект были внесены некоторые изменения, касающиеся по большому счету сумм выплаты страховки после дорожно-транспортного происшествия.

В первую очередь каждый автомобилист должен понимать, что расчет суммы компенсации к получению пострадавшей в результате ДТП стороны осуществляется на основании определенных тарифных ставок, и регламентируются законодательной базой РФ.

И эти лимиты были ранее установлены и выражены одними суммами, но на данный момент значения имеют совершенно другую величину.

Таким образом, если участник дорожно-транспортного происшествия в 20-дневый срок с момента наступления страхового случая не успел подготовить всю документацию, необходимую для оформления и получения страховки, то компания может на законных основаниях отказать в выплате компенсации.

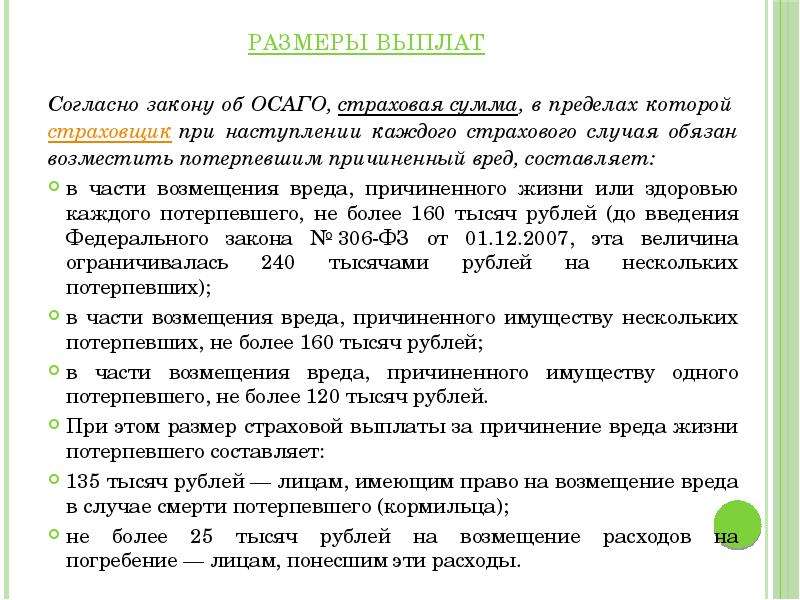

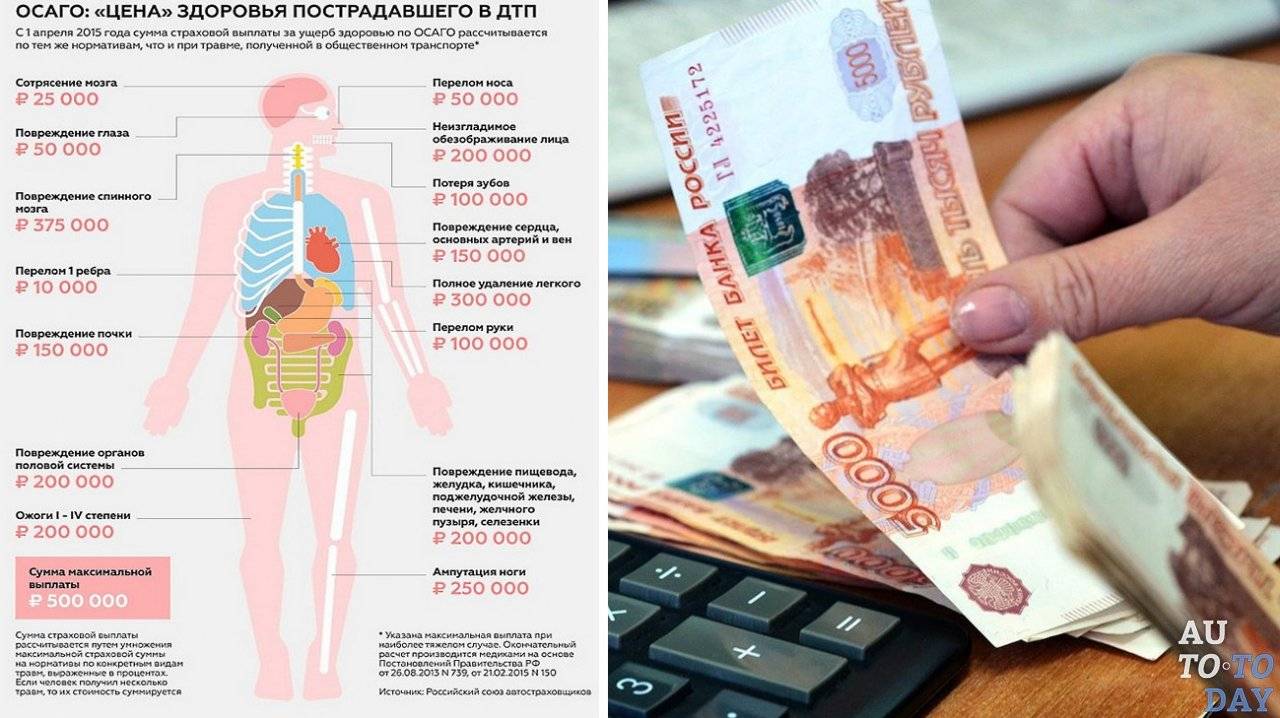

Сколько же может возместить страховая пострадавшему в ДТП лицу? Лимит страховых выплат по автогражданскому полису при различных обстоятельствах регламентируется в настоящее время в изменениях пунктах – «а», «б» ст.7 ФЗ «Об ОСАГО». Так, в сравнении с 2014 года, сегодня максимальная выплата страховки ОСАГО выше, нежели в то время.

Итак, какова же максимальная сумма к выплате полагается потерпевшей в результате ДТП стороне:

| Категория страхования рисков | Величина максимальной суммы компенсации, положенной к выплате по ОСАГО, рублей |

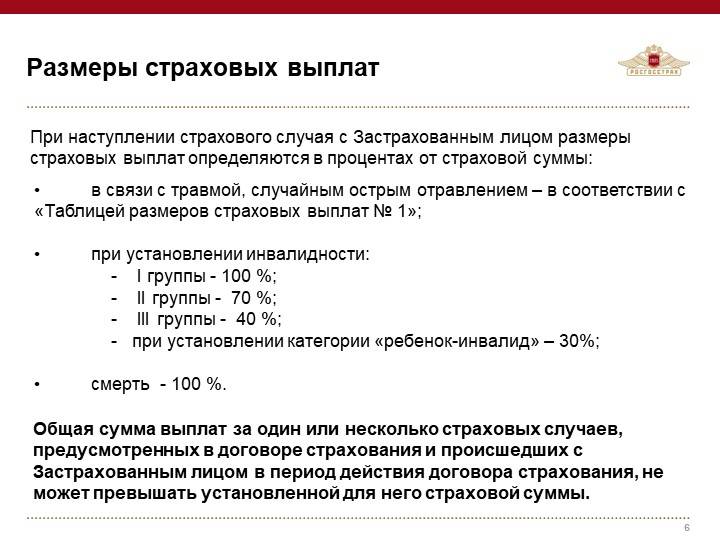

| Причинение вреда здоровью и жизни потерпевшему лицу | 500000 |

| Компенсация, полагающаяся на восстановление авто после аварии | 400000 |

| Компенсация за ущерб имуществу вследствие ДП с несколькими потерпевшими | 400000 |

| Компенсация родственникам на захоронение погибшего в аварии | 475000 |

| Компенсация дальним родственникам, если те были вынуждены обратиться к страховщику за деньгами, покрывающими расходы на захоронение | 50000 |

| Максимальная сумма выплаты на возмещение ущерба транспортного средства после ДП, оформленного по Европротоколу. | 50000 – при условии подачи документов страховщику не позднее 5 дней со дня наступления страхового случая |

Тут же стоит добавить, даже в случае, если пострадавшее лицо является одновременно и виновником дорожного происшествия, то компенсация по категориям страхования рисков – причинение вреда жизни и здоровью – не будет распределяться пропорционально между всеми участниками аварии.

Каждое пострадавшее в результате ДП лицо имеет право истребовать от СК выплату компенсации за причиненный ущерб жизни или здоровью. Причем не имеет значения, в качестве кого именно определен тот или иной участник происшествия – виновник или пострадавший.

Ну и, естественно, с учетом повышения размеров страхового лимита, на порядок выросли и цены на саму страховку – на 25-35%.

Кроме всего прочего, не забывайте, что указанные размеры компенсаций являются лишь лимитированным пределом страховки, они не обязательны к выплате всем, кто обращается в СК. Сумма может оказаться меньшей, а ее расчетом должны заниматься независимые эксперты, руководствуясь регламентом ФЗ «Об ОСАГО».

Итак, вопрос о максимальной выплате по ОСАГО можно считать закрытым. Читайте дальше, как добиться компенсационной выплаты от СК, и какие документы для этого необходимо предоставить.

Какие убытки возмещает ДСАГО

Сфера действия полиса добровольного страхования мало чем отличается от стандартного и распространяется на повреждения, полученные ТС или гражданами – участниками аварии.

Отличия составляют только размер компенсации (до 3 миллионов рублей) и наличие дополнительных функций. При наличии ДСАГО страховым случаем будет также повреждение или гибель ТС вследствие возгорания.

Например, вы приобрели расширенную страховку с суммой покрытия 500000 рублей. В результате ДТП по вашей вине нанесен ущерб ТС в размере 700 000 рублей. Тогда по основной страховке будет покрыто 400 000 рублей, оставшиеся 300 000 рублей будут покрыты за счет ДСАГО.