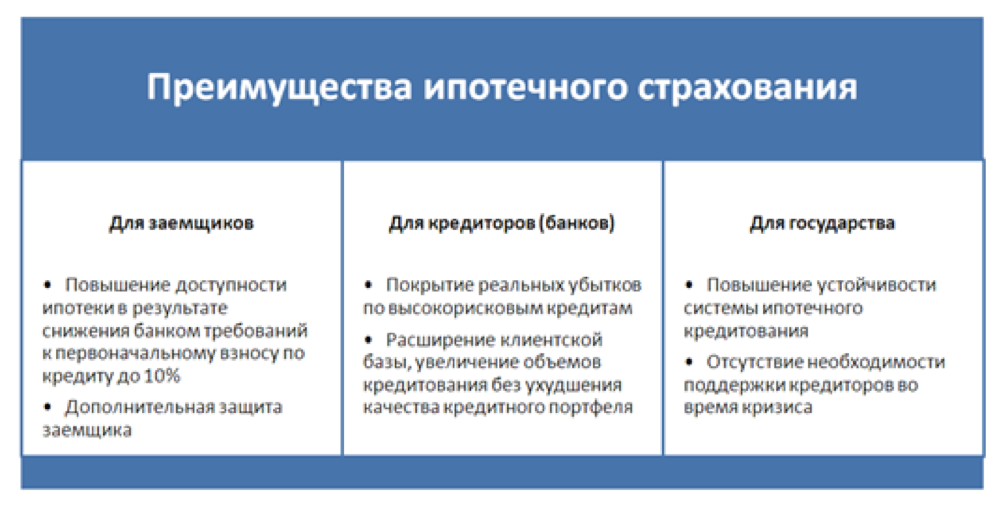

Что такое страхование ипотеки и для чего оно служит?

Если говорить в общих чертах, то заключение такого договора намного нужнее самому банку, выдавшему кредит, нежели лицу, его выплачивающему — ведь в случае, если произойдет некая страховая ситуация, то все денежное возмещение будет перечислено именно в пользу банка (и пойдет на погашение части либо же всей суммы ипотечного кредита. Именно по этой причине ряд банков полностью отказывается одобрять ипотеку в случае, если гражданин отказывается оформлять ипотечный страховой полис (а некоторые из банков работают только с ограниченным количеством страховщиков либо даже только с одним — с тем, который считается банком наиболее надежным).

Если говорить в общих чертах, то заключение такого договора намного нужнее самому банку, выдавшему кредит, нежели лицу, его выплачивающему — ведь в случае, если произойдет некая страховая ситуация, то все денежное возмещение будет перечислено именно в пользу банка (и пойдет на погашение части либо же всей суммы ипотечного кредита. Именно по этой причине ряд банков полностью отказывается одобрять ипотеку в случае, если гражданин отказывается оформлять ипотечный страховой полис (а некоторые из банков работают только с ограниченным количеством страховщиков либо даже только с одним — с тем, который считается банком наиболее надежным).

Основные виды ипотечного страхования

Страхование ипотечных кредитов разнообразно. В каждом конкретном случае объектом страхования выступают различные права и предметы сделки.

Основными видам ипотечного страхования признаются:

- Страхование недвижимости;

- Страхование жизни и здоровья заемщика;

- Страхование титула.

Страхование объекта недвижимости

Недвижимость за длительный срок кредитования может быть повреждена или полностью уничтожена по многим причинам. Эта страховка является обязательной, без ее приобретения получить ипотеку в стране будет невозможно.

Недвижимость за длительный срок кредитования может быть повреждена или полностью уничтожена по многим причинам. Эта страховка является обязательной, без ее приобретения получить ипотеку в стране будет невозможно.

В случае возникновения страхового случая погашение ипотеки будет осуществляться страховой компанией. Но не все обстоятельства могут быть признаны страховыми случаями, а лишь строго определенные, в частности:

- Стихийные бедствия (наводнения, землетрясения и иные катаклизмы);

- Пожары;

- Взрывы бытового газа;

- Коммунальные аварии;

- Вандализм и хулиганские действия третьих лиц.

Очевидно, что в качестве пожаров не могут быть рассмотрены намеренные поджоги. Очень часто граждане, желая получить страховку, самостоятельно поджигают свое жилье, что является не только не страховым случаем, но еще и преступлением.

Страхование жизни и здоровья

Ведь без нее, в случае потери трудоспособности или наступления смерти, погашать ипотеку придется родственникам заемщика, иначе с недвижимостью придется расстаться. Вступая в наследование ипотечной недвижимости, они будут вынуждены оплачивать действующий кредит.

Страхование жизни и здоровья защищает стороны сделки в случае наступления смерти заемщика, получения им инвалидности и временной утраты трудоспособности при нахождении на больничном.

Страхование жизни и здоровья защищает стороны сделки в случае наступления смерти заемщика, получения им инвалидности и временной утраты трудоспособности при нахождении на больничном.

Страховыми случаями не признаются:

- Суицид;

- ВИЧ и СПИД с учетом того, что заемщик знал о данных заболеваниях;

- Хронические болезни, которые были скрыты от страховой компании на момент заключения договора;

- Совершение преступлений;

- Участие в ДТП без права управления автомобилем;

- Смерть от приема наркотиков или алкоголя и др.

Страхование титула

Титульное страхование – это страхование от утраты права собственности заемщиком. В этой ситуации дополнительные гарантии приобретает банк. Это тоже добровольный вид страхования.

Банк может предложить титульное страхование в случае, если в документах заемщика заметит дополнительные риски, связанные с появлением других потенциальных собственников имущества.

Титульное страхование может быть заключено на 3 года или на полный срок кредитования.

Можно ли сэкономить на страховании ипотеки

Всегда можно найти лазейку, которая поможет сэкономить деньги. Главное, не нарваться на ситуацию, про которую говорят: «скупой платит дважды». Об этом и поговорим.

- Пересчет страховой суммы при частичном и досрочном погашении (рекомендовано). Страхование заключается сроком на год с дальнейшим переоформлением, или до конца срока кредитования. В первом случае страховой договор и полис будут заново рассматриваться каждый год. Если вы оформили страхование на весь срок действия ипотеки и решили раньше срока частично погасить задолженность, обратитесь в страховую компанию для пересчета ежегодных взносов. Имейте в виду, что банки соглашаются выдавать кредит лишь в том случае, если страхование предмета залога ипотеки будет оформлено на весь срок кредитования.

- Отказ от страхования жизни (не рекомендовано). Страхование жизни и здоровья для ипотеки – необязательный к оформлению пункт, поэтому от него можно отказаться в любой момент. Вопрос в том, что после отказа следует опасаться повышения процентной ставки по кредиту при наличии соответствующего пункта в договоре. Стоит хорошо подумать, прежде чем идти на этот шаг, ведь это гарантия вашей платежеспособности, если наступят тяжелые времена.Есть возможность получить частичное страхование жизни, отказавшись от оформления риска временной потери трудоспособности. Этот пункт – самый дорогой в договоре, его исключение приведет к значительной экономии, но не поможет, если произойдет серьезная трагедия, в результате которой заемщик получит травмы или увечья.

- Отказ от страхования титула (есть как плюсы, так и минусы). Титульное страхование ипотеки тоже необязательный пункт. Но если вы приобретаете жилье на вторичном рынке, данная услуга может очень пригодиться.Как говорит практика, титульное страхование имеет смысл в течение первых трех лет после заключения ипотеки. После можно со спокойной совестью отказаться от услуги. Но тут снова играет роль реакция банка – не поднимет ли он проценты по кредиту.

Многие задаются вопросом, как можно вернуть страховку по ипотеке. Если заглянем в Налоговый кодекс РФ, то в ст.219 прочтем, что заемщик может вернуть налоговый вычет за страхование жизни при ипотеке в размере 13 % от суммы ежегодных платежей. Но для этого придется выполнить ряд требований:

- Договор страхования жизни должен быть оформлен отдельно.

- Срок заключения договора должен равняться 5-и и более лет.

- Договор должен представлять интересы дебитора, а не банка.

По обыкновению, возмещение при наступлении страхового случая получает кредитор. Это относится и к полному пакету страхования для ипотеки. Тут вряд ли удастся получить налоговые вычеты со страховых взносов.

Если рассматривать страхование ипотеки не как дополнительные расходы, а как гарантию погашения задолженности, если в результате форс-мажорных обстоятельств вы не сможете сами этого сделать, то станет ясно, что от данной услуги много пользы, и затраты на нее вполне оправданы. Приятнее засыпать, когда есть уверенность в завтрашнем дне. Учитывая, что наши соотечественники ко всему относятся с львиной долей подозрительности, государству пришлось навязать свою волю и сделать услугу страхования недвижимости обязательной, но сделано это в первую очередь для защиты своих граждан.

На любое действие всегда есть противодействие. И неудивительно, что многие видят в данной услуге способ выманить деньги у граждан обманным путем

Пусть каждый решает для себя самостоятельно, нужна такая мера предосторожности или нет

Полезные советы для ипотечных заемщиков

Несколько комментариев, которые пригодятся потенциальным ипотечным заемщикам:

- Внимательно читайте условия ипотечного договора, особенно пункты, касающиеся страхования рисков, задавайте вопросы участникам процесса ипотечного кредитования: банку, агенту, страховой компании. Обязательно требуйте от участников ипотечного конвейера ссылаться на нормы закона, которыми они руководствуются в своих ответах.

- При досрочном погашении кредита есть возможность вернуть сумму страхования. Все зависит от условий договора. Убедитесь, что в вашем договоре нет ограничений на возврат средств после досрочного погашения кредита. Но учитываете, что размер возвращаемой суммы будет связан со сроками действия и оплаты договора.

- Комплексная страховка покрывает все страховые случаи – миф. Обычно в договоре страхования указано, какие страховые случаи покрываются страховкой, а какие нет. При страховании жизни и здоровья из страховых случаев исключаются суицид, травмы или смерть из-за алкоголя или наркотиков, онкологические заболевания, туберкулез. Зачастую, в страхование жизни заемщика входит потеря трудоспособности вследствие получения первой и второй группы инвалидности и летальный исход. При страховании имущества и титула исключаются случаи, связанные с затоплением соседями или порчей из-за ремонта. Дополнительные виды страхования инициируются заемщиком.

Сравнительная таблица самых дешёвых тарифов

Чтобы наглядно продемонстрировать самые низкие ставки процентов за страхование жизни по ипотеке, подготовлена таблица:

от 0,12-0,65%

(function(w, d, n, s, t) { w = w || []; w.push(function() { Ya.Context.AdvManager.render({ blockId: ‘R-A-343035-26’, renderTo: ‘yandex_rtb_R-A-343035-26’, async: true }); }); t = d.getElementsByTagName(‘script’); s = d.createElement(‘script’); s.type = ‘text/javascript’; s.src = ‘//an.yandex.ru/system/context.js’; s.async = true; t.parentNode.insertBefore(s, t); })(this, this.document, ‘yandexContextAsyncCallbacks’);”+”ipt>”;

cachedBlocksArray = “”+”ipt>(adsbygoogle = window.adsbygoogle || []).push({});”+”ipt>”+”ipt>(adsbygoogle = window.adsbygoogle || []).push({});”+”ipt>”+”ipt>(adsbygoogle = window.adsbygoogle || []).push({});”+”ipt>”;

cachedBlocksArray = ”

Ad

“+”ipt> (adsbygoogle = window.adsbygoogle || []).push({});”+”ipt>”+”ipt> (adsbygoogle = window.adsbygoogle || []).push({});”+”ipt>

Better Ads Standards, IAB Russia

Monetizator.pro

“;

cachedBlocksArray = ”

Ad

“+”ipt>(adsbygoogle = window.adsbygoogle || []).push({});”+”ipt>

Better Ads Standards, IAB Russia

Monetizator.pro

“;

cachedBlocksArray = ”

Ad

“+”ipt>(adsbygoogle = window.adsbygoogle || []).push({});”+”ipt>

Better Ads Standards, IAB Russia

Monetizator.pro

“;

cachedBlocksArray = ”

Ad

“+”ipt>(adsbygoogle = window.adsbygoogle || []).push({});”+”ipt>

Better Ads Standards, IAB Russia

Monetizator.pro

“;

от 0,12%

(function(w, d, n, s, t) { w = w || []; w.push(function() { Ya.Context.AdvManager.render({ blockId: ‘R-A-343035-26’, renderTo: ‘yandex_rtb_R-A-343035-26’, async: true }); }); t = d.getElementsByTagName(‘script’); s = d.createElement(‘script’); s.type = ‘text/javascript’; s.src = ‘//an.yandex.ru/system/context.js’; s.async = true; t.parentNode.insertBefore(s, t); })(this, this.document, ‘yandexContextAsyncCallbacks’);”+”ipt>”;

cachedBlocksArray = “”+”ipt>(adsbygoogle = window.adsbygoogle || []).push({});”+”ipt>”+”ipt>(adsbygoogle = window.adsbygoogle || []).push({});”+”ipt>”+”ipt>(adsbygoogle = window.adsbygoogle || []).push({});”+”ipt>”;

cachedBlocksArray = ”

Ad

“+”ipt> (adsbygoogle = window.adsbygoogle || []).push({});”+”ipt>”+”ipt> (adsbygoogle = window.adsbygoogle || []).push({});”+”ipt>

Better Ads Standards, IAB Russia

Monetizator.pro

“;

cachedBlocksArray = ”

Ad

“+”ipt>(adsbygoogle = window.adsbygoogle || []).push({});”+”ipt>

Better Ads Standards, IAB Russia

Monetizator.pro

“;

cachedBlocksArray = ”

Ad

“+”ipt>(adsbygoogle = window.adsbygoogle || []).push({});”+”ipt>

Better Ads Standards, IAB Russia

Monetizator.pro

“;

cachedBlocksArray = ”

Ad

“+”ipt>(adsbygoogle = window.adsbygoogle || []).push({});”+”ipt>

Better Ads Standards, IAB Russia

Monetizator.pro

“;

от 0,3-0,6%

(function(w, d, n, s, t) { w = w || []; w.push(function() { Ya.Context.AdvManager.render({ blockId: ‘R-A-343035-26’, renderTo: ‘yandex_rtb_R-A-343035-26’, async: true }); }); t = d.getElementsByTagName(‘script’); s = d.createElement(‘script’); s.type = ‘text/javascript’; s.src = ‘//an.yandex.ru/system/context.js’; s.async = true; t.parentNode.insertBefore(s, t); })(this, this.document, ‘yandexContextAsyncCallbacks’);(adsbygoogle = window.adsbygoogle || []).push({});(adsbygoogle = window.adsbygoogle || []).push({});(adsbygoogle = window.adsbygoogle || []).push({});

Ad

“+”ipt> (adsbygoogle = window.adsbygoogle || []).push({});”+”ipt>”+”ipt> (adsbygoogle = window.adsbygoogle || []).push({});”+”ipt>

Better Ads Standards, IAB Russia

Monetizator.pro

Ad

“+”ipt>(adsbygoogle = window.adsbygoogle || []).push({});”+”ipt>

Better Ads Standards, IAB Russia

Monetizator.pro

Ad

“+”ipt>(adsbygoogle = window.adsbygoogle || []).push({});”+”ipt>

Better Ads Standards, IAB Russia

Monetizator.pro

Ad

“+”ipt>(adsbygoogle = window.adsbygoogle || []).push({});”+”ipt>

Better Ads Standards, IAB Russia

Monetizator.pro

Особенности

Ипотечное страхование имеет свои уникальные черты, которые отражают саму суть жилищного кредитования.

Из множества экономических определений и характеристик, можно выделить четыре особенности:

- Действие страховки распространяется на весь период ипотеки, от нескольких месяцев до 25-30 лет. Некоторые страховые компании предлагают сразу оплатить полис. А это 0,5-1,5% от суммы кредита или стоимости недвижимости. Другие предусматривают рассрочку или 12-месячный договор, с дальнейшей пролонгацией. Отказаться можно, только в этом случае банк на 98% потребует полное погашение кредита в срок от 2 до 7 дней.

- Стоимость полиса зависит от множества факторов, начиная от возраста клиента и заканчивая его историей болезни. Многие компании рекомендуют (добровольно-принудительно) пройти полное медицинское обследование. Также не стоит удивляться, если понадобится представить характеристики со всех официальных мест работы и заключение психиатра, о социальной пригодности. Для компании это дополнительная гарантия того, что если заемщик потеряет работу, то быстро сможет найти другую, следовательно – риск компенсации ущерба банку снижается.

- Независимо от ставок по ипотеке, условия страхования могут меняться ежемесячно. Это связано с макроэкономическими показателями – цены на недвижимость (вторичную, новостройки), средняя заработная плата по региону, общие доходы населения по стране и т.д. Поэтому для подписания договора надо выбирать периоды подъема. Это, как правило, конец весны и середина осени.

- Выгодополучателем становится финансовая организация, одобрившая ипотеку. В отличие от традиционного страхования, предметом ипотечного страхования становится защита банка от невозврата кредита. При любых страховых случаях, деньги будут направляться на погашение займа, а не на решение личных проблем заемщика.

Все особенности ипотечного страхования определяют, как конечную стоимость квартиры для отдельного заёмщика, так и на глобальное формирование цен на недвижимость и кредитных ставок.

За что платить: выгода мнимая и реальная

Страхование залога при ипотеке обычно обходится дешевле других видов полисов. Так, защитить квартиру от риска разрушения в среднем по рынку обходится в 0,2-0,4% от размера выданного кредита. Но поскольку при ипотеке чаще всего используется комплексное страхование, то есть помимо залога страхуется еще жизнь и здоровье, а также титул (об этих видах страхования читайте на нашем портале в разделе «Публикации»), то на круг сумма может быть и не такой уж маленькой.

Вроде бы, логичнее всего искать компанию, которая предложит самые низкие тарифы… На самом деле такая экономия (как и вообще экономия на страховке) может быть дурной, и оказать вам медвежью услугу при наступлении страхового случая.

О чем идет речь?

Это едва ли будет иметь значение, если страховой случай так и не наступит. Но если наступит, то произойдет во что: страховая компания погасит банку остаток долга… и все. Банк доволен, страховщики не очень, но не в таком уж сильном накладе (чем позже наступил страховой случай, тем меньшую сумму нужно отдать на покрытие долга). А вот вы, хоть и сохраните жилье, не получите никаких дополнительных средств на устранение последствий несчастья. Или – на приобретение новой квартиры, если от старой вообще мало что осталось…

Но выход есть: страховка залога не на сумму ипотечного кредита, а на полную стоимость. На языке страховщиков это называется «безусловная франшиза». То есть, при наступлении страхового случая, страховщик гасит вашу ипотеку, а остаток от полной стоимости квартиры передается вам. Да, разумеется, стоить такой полис будет гораздо дороже, однако лишь в этом случае вы можете быть уверены, что не останетесь в итоге у разбитого корыта.

Вывод ясен – ни банки, ни страховые компании не лукавят, когда говорят о взаимовыгодных условиях страхования залога. И законодатель в данном случае проявляет разумную предусмотрительность, поскольку требование обязательного страхования ипотечных квартир в разы снижает риски, сопряженные с этим видом ссуд. А самое главное, что страхование залога позволит вам в любой ситуации не только выплатить долг, но и получить в свое распоряжение свободные денежные средства.

Что такое ипотечное страхование?

Ипотека – заемные средства под залог недвижимости, которые в большинстве случаев берутся на длительный период времени: 5,10, 15 и даже 30 лет.

Понятно, что для оформления такого кредита банк хочет получить дополнительные гарантии платежеспособности гражданина. Залог самого дома и квартиры, справки с места работы и отличная кредитная история – все это повышает шансы на одобрение ипотеки.

Но за время выплаты может произойти все что угодно. Инвалидность, затяжная болезнь, смерть, безработица, разрушение дома и т.д. В итоге погашение кредита становится невозможным. Банк теряет деньги, несмотря на отчуждение имущества, заемщик – жилье, часто единственное.

Для обеспечения беспрерывности процесса (ежемесячных

взносов) и сокращения рисков непогашения необходимо ипотечное страхование. Обязательный

полис направлен на защиту, как заемщика, так и банка. В случае наступления

страхового случая, покрывается сразу 4 вида рисков:

- Серьезное заболевание (инсульт, инфаркт, рак и

т. д.) — допускается единовременная выплата оставшейся суммы задолженности при подтвержденном

диагнозе. - Инвалидность – ипотека покрывается полностью или

частично, в зависимости от тяжести случая. - Смерть – страховая компания оплачивает остаток кредита,

тем самым снимая финансовое бремя с семьи умершего заемщика. - Потеря залогового имущества в случае стихийных

бедствий, нарушений технологий строительства или других внешних причин.

Таким образом, банк получает гарантию, что кредит будет выплачен в полном объеме, независимо от состояния здоровья заемщика и повреждений недвижимости, в результате которых она обесценится. Заемщик, со своей стороны, может не тревожиться по поводу будущего.

Потеря трудоспособности или летальный исход не станут помехой для выполнения финансовых обязательств. Ипотечное страхование сделало доступным покупку собственного жилья для большинства трудоспособного населения, благодаря равномерному распределению рисков между кредитором, заемщиком и страховой компанией.

Правила и рекомендации по страхованию жизни при оформлении ипотечного кредита в Сбербанке

Страхование жизни при ипотеке в СбербанкеМногие заемщики понятия не имеют, почему они должны страховать свою жизнь и здоровье при оформлении ипотечных кредитов. Для чего это нужно? Можно ли отказаться? Если мне захочется оформить страховой полис – как это сделать? Есть ли в нем преимущества? Как получить страховку при возникновении страхового случая?

Рассмотрим им все эти вопросы подробней.

Для чего оформляют страхование жизни и здоровья

Сбербанк на сегодня является одним из крупных игроков в сфере предоставления ипотечного кредита. При оформлении ипотеки в этом банке используется система личного страхования.

Обязан ли страховать свою жизнь заемщик при ипотеке в СбербанкеСтрахование жизни, которое требуют многие банки, включая Сбербанк, прежде всего, необходимо для того, чтобы перестраховаться по факту возникновения различных рисков, а именно:

- если заемщик умрет по каким-либо причинам (в том числе и вследствие несчастного случая);

- по причине возникновения нетрудоспособности и, как следствие, невозможность продолжать в дальнейшем погашать ипотечный кредит;

- возникновение различных серьезных заболеваний.

Обязанность в оформлении страхового полиса

Многие граждане при оформлении ипотечного кредита задаются одним и тем же вопросом – обязательно ли страховать жизнь и здоровье?

Зачем нужно страхование жизни при ипотеке СбербанкаВ этом плане необходимо учитывать одну особенность: несмотря на то, что страхование является необязательным условием, без наличия страхового полиса процентная ставка по кредиту будет увеличена примерно на 1%.

Более того, сам по себе Сбербанк, не принуждает своих потенциальных клиентов оформлять страховой полис в какой-либо с конкретной страховой компании, здесь, как говорится, заемщик сам выбирает компанию, которая готова предложить страхование на выгодных для обеих сторон условиях.

Однако, в процессе страхования необходимо учитывать, что далеко не все страховые компании сотрудничают с определенными банками. У Сбербанка имеется свой перечень страховщиков, в ВТБ 24 – свои страховщики. По этой причине при оформлении ипотеки необходимо интересоваться, какие именно страховые компании сотрудничают с банком.

Условия предоставления услуг

Самим объектом страхования при оформлении ипотечного займа в Сбербанке принято считать жизнь и здоровье заемщика. Согласно условиям страхования, страховые случаи могут наступать по таким причинам:

- в случае смерти потенциального заемщика;

- в случае утраты дееспособности параллельно с чем присваивается 1 либо 2 группа инвалидности.

Согласно условиям программы добровольного страхования также предусматриваются и некоторые ограничения, согласно которым получить страховку при необходимости будет невозможно. В частности речь идет о:

- Условия страхования жизни при ипотеке в Сбербанкевозможности ядерного взрыва, либо же радиоактивное заражение;

- при возникновении боевых действий;

- гражданская война, забастовки либо же другие митинги.

- смерть заемщика повлек алкоголь;

- смерть заемщика вызвана такими заболеваниями, как ВИЧ либо же СПИД;

- смерть наступила по причине занятия профессиональным спортом (например, смерть на ринге и так далее).

В процессе оформления страхового полиса следует учитывать, что размер страхового возмещения составляет на 1% больше, нежели сама сумма ипотечного кредита. В том случае, если возникает страховой случай, страховая компания полностью погашает ипотечный кредит, а оставшуюся часть страховки выплачивает самому заемщику.

Обзор предложений компаний

Если говорить о компаниях, которые сотрудничают со Сбербанком, то их перечень выглядит следующим образом:

- Непосредственно сама страховая компания “Сбербанк”.

- ООО страховая компания “ВТБ Страхование”.

- САО “ВСК”.

- ОАО “СОГАЗ”.

- ООО “Группа Ренессанс Страхование”.

- СК “Сбербанк” – порядка 1% от страховой суммы;

- ОАО “Согаз” – порядка 1,17% от страховой суммы;

- ООО страховая компания “ВТБ Страхование” – порядка 1%;

- ООО “Группа Ренессанс Страхование” – порядка 0,321%.

Если говорить о страховой компании ВСК, то здесь процентная ставка при страховании жизни и здоровья рассчитывается в индивидуальном порядке и во многом зависит непосредственно от размера ипотечного кредита. Но при этом, в любом случае, можно с уверенностью говорить о том, что лучшие условия в этой сфере предоставляет ООО “Группа Ренессанс Страхование”.

Стоимость страхового полиса

Формирование стоимости страхового полиса для квартиры, приобретаемой по ипотеке, происходит с помощью таких факторов, как оценочная стоимость объекта недвижимости, его месторасположение, состояние; страховой период 1 чем меньше период, тем дороже полис в перерасчете на один год; личность заемщика 1 пол, возраст, род деятельности, состояние здоровья; количество включенных в полис страховых рисков; юридическая «чистота» сделки — имеет большое значение для страхования «титула» квартиры и т.д. В нижеприведенной таблице сравниваются одни из наиболее популярных предложений отечественного страхового рынка в области ипотеки.

Безусловным лидером рынка страховых услуг по ипотечному кредитованию является компания «Росгосстрах», которая заключает 25% всех сделок в России и сотрудничает с большинством крупных банков. Далее идут компании «Allianz» и «Ингосстрах». Однако на рынке есть много удачных предложений от других надежных страховых компаний

Для решения вопроса о страховании квартиры по ипотеке необходимо обратить внимание на рейтинг страховщика, его финансовую устойчивость и реальные отзывы клиентов

Страхование недвижимости

Одна из важнейших характеристик ипотечного страхования — страховая сумма. Именно она определяет размер платежа по договору. Обычно страховка при ипотеке равна телу кредита, либо сумме, на 10-15% большей, чтобы гарантировать покрытие всех штрафов при просрочке. Вместе с телом кредита эта сумма будет с течением времени уменьшаться, поэтому и страховые выплаты год от года будут становиться меньше

Не так важно, заключаете ли вы договор страхования сразу на весь срок кредита, либо на один год с последующей пролонгацией, эта зависимость сохраняется.

Часто эксперты в сфере страхования советуют увеличить страховую сумму до размера стоимости недвижимости, то есть, застраховать и сумму, которую вы внесли в качестве первоначального взноса. Иначе при утрате недвижимости вы потеряете первоначальный взнос. Вы можете расширить сумму, включив в нее отделку, находящееся в квартире имущество, застраховав свою ответственность перед третьими лицами (если из-за аварии в вашей квартире будет нанесен ущерб соседям, вам не придется оплачивать их ремонт, это сделает страховая).

Сумма страховки будет составлять от 0,3 до 1% от стоимости страхуемой недвижимости

При расчете ставки агент будет принимать во внимание множество факторов:

- размер займа. Действует следующая закономерность: чем больше тело кредита, тем более высоким будет коэффициент;

- страховой период. А здесь можно наблюдать обратную закономерность: чем на более длительный срок вы заключаете кредитный договор, тем ниже будет стоимость страховки в пересчете на год;

- технические характеристики недвижимости. Агент учитывает материал перекрытий (дерево или бетон), материал стен (монолит, дерево или кирпич), количество этажей в здании, состояние фундамента и кровли, состояние коммуникаций — систем водоотведения, водоснабжения, газоснабжения, электропроводки;

- территориальное расположение квартиры или дома.

Какая страховая компания лучше?

Лучшая страховая компания – это, безусловно, та, которая имеет наименьшие тарифы по интересующей клиента страховке. Где дешевле ипотечное страхование, однозначно сказать сложно. Тарифы по страховым продуктам у фирм часто меняются. Следить за их динамикой лучше на официальных сайтах компаний.

Многие заемщики предпочитают остановить свой выбор на той страховой фирме, которую предлагает им банк. Часто это одноименная кредитному учреждению организация. Такой выбор дает сэкономить время, ведь все оформление осуществляется по тому же адресу, что и выдача ипотечного займа.

Важным критерием выбора страховой фирмы является возможность оповещения клиента о продлении страхового полиса. Банки нередко в кредитные договоры включают положения, касающиеся применения штрафных санкций за несвоевременное продление полиса страхования, что может стать неприятным сюрпризом для забывчивого заемщика.

В таких крупных банках как Сбербанк, ВТБ, Альфа банк существуют одноименные страховые фирмы. Кроме того, на рынке большую клиентскую базу имеют страховые компании ВСК, РЕСО, СОГАЗ и Ингосстрах. На какой фирме остановить свой выбор, решать только заемщику.

Определение цены страховки

Страхование определяется индивидуально в каждом конкретном случае на основании множества параметров, характеризующих заемщика. Стоимость пакета страхования рассчитывается в процентах от полученной в ипотеку суммы кредита.

Чаще других в 2022 году страховые компании уделяют внимание следующим характеристикам заемщика:

- Пол, возраст и профессия. Как правило, женщины рассматриваются страховыми фирмами как более надежная категория заемщиков. Для мужчин размеры страховых тарифов немного выше. Молодые люди имеют меньший риск смерти и утраты трудоспособности, чем лица зрелого возраста. Для тех, кто трудится на опасных производствах, страховыми установлены максимально возможные тарифы по страховке.

- Состояние здоровья. При получении страховки заемщику придется заполнить анкету, в которой нужно будет указать не только его параметры роста и веса, но и наличие хронических заболеваний и вредных привычек. Все это будет влиять на размер страховки.

- Тип жилья. Для расчета размера страховки компаниями учитываются особенности недвижимости: материалы перекрытий, территориальное расположение, количество комнат и наличие коммуникаций.

- Сумма ипотеки. Чем выше размер кредитования, тем дороже будет стоить страховка. По мере выплаты основного долга, она будет пересчитываться и уменьшаться.

У страховых компаний на сайтах имеются специальные калькуляторы, при помощи которых можно рассчитать размер предполагаемой страховки. Для этого лишь требуется введение ключевых параметров своего кредита, образа жизни и личных характеристик.

Отказ от страхования

Важно знать, что при отказе от страхования залогового объекта банк имеет право отказать в предоставлении кредита. А в случае, если он уже оформлен, банк имеет право применить штрафные санкции к нарушителю своих обязательств. Отказ от дополнительных видов страхования не должен влиять на принятое решение о выдаче кредита

Однако на практике все немного по-другому. Банки предлагают в виде акции оформить дополнительное страхование и получить выгодный годовой процент по основному продукту. При отказе от страхования годовой процент переплаты увеличивается минимум на 1 процент в год

Отказ от дополнительных видов страхования не должен влиять на принятое решение о выдаче кредита. Однако на практике все немного по-другому. Банки предлагают в виде акции оформить дополнительное страхование и получить выгодный годовой процент по основному продукту. При отказе от страхования годовой процент переплаты увеличивается минимум на 1 процент в год.

Как действовать

Если сотрудник банка настаивает на подписании дополнительного договора страхования, необходимо действовать по следующему алгоритму:

Заемщик должен объяснить ему, что он знает, какое страхование является обязательным, а какое дополнительным. И с учетом этого он отказывается от дополнительных услуг. При этом банк имеет полное право изменить условия предоставления кредита. Если сотрудник продолжает настаивать, необходимо пожаловаться его руководству или по горячей линии банка. В случае получения отказа банка можно обратиться в другой банк либо согласиться оформить договор страхования

В случае согласия нужно выбирать тот продукт, по которому необходимо будет платить денежных средств в месяц как можно меньше. Если страховой продукт оказался навязанным и пришлось подписать дополнительный страховой договор, то далее необходимо предпринимать меры по расторжению страховки

Важно проверить, содержит ли сам договор кредитования пункт об обязательном навязанном страховании. Если он отсутствует, то в течении первых 5 дней можно обратиться в страховую компанию с заявлением об отказе от страхования и с требованием вернуть полную сумму уплаченных средств

Если данный срок пропущен, то страховщик имеет право удержать часть уплаченных средств. Если договор содержит пункт об обязательном дополнительном страховании, то необходимо написать заявление на имя директора банка с требованием исключить данный пункт из договора страхования, так как он был навязан кредитным специалистом, что является нарушением прав заемщика. Банк должен предоставить письменный ответ в течение 30 дней с момента подачи заявления. При подаче заявления нужно составить его в 2 экземплярах, на одном из них сотрудник банка должен поставить печать о том, что заявление было принято, там же проставляется дата принятия. Если был получен отказ или банк не предоставил никакого ответа в установленный срок, можно подавать исковое заявление в суд с требованием признать кредитный договор недействительным. Кроме этого, заемщик имеет право требовать возмещения ему уплаченных за страховку средств в полном объеме, неустойки за пользованием данными средствами, а также моральный ущерб. Большинство банков первой инстанции принимают положительно решение в пользу истца. Но если по определенным причинам иск был не удовлетворен, не нужно отчаиваться и нужно подавать апелляцию в суды высшей инстанции.

В любом случае, перед тем как подписывать соглашение о выдаче ипотечного кредита, нужно внимательно изучать все пункты договора и требовать исправить их до подписания, если есть противоречащие законодательству моменты. А до похода в банк нужно внимательно изучить основные законодательные моменты, которые являются обязательными для граждан и банков. В этом случае риск быть обманутым уменьшается в несколько раз.

Также важно знать, что любое страховое возмещение рассчитывается от суммы заемных средств. И в случае частичного или полного досрочного погашения каждый заемщик имеет право на пересчет уплаченных средств по страховке. Для оформления пересчета необходимо каждый раз обращаться с заявлением в страховую компанию

Для оформления пересчета необходимо каждый раз обращаться с заявлением в страховую компанию.

Зачем и где страховать недвижимость?

Первый вопрос, возникающий у ипотечного заемщика: для чего страховать ипотечную квартиру, которая находится в залоге у банка? Главная цель – защита ответственности заемщика и снижение рисков кредитора при наступлении обстоятельств различной природы. При выдаче кредита страхованию подлежат риски, связанные с возможной утратой или повреждением недвижимого имущества, а также риски потери объекта залога в результате прекращения права собственности (титульное страхование). Кроме того, обязательному страхованию подвергается жизнь и здоровье заемщика.

Где можно застраховать недвижимость? Обязательно ли обращаться только в аффилированную с банком СК? Чтобы оформить страховой договор быстрее и проще банки практикуют институт аккредитации, когда страховая компания проходит проверку на надежность и соответствие требованиям банка-кредитора. Застраховать залоговую недвижимость и жизнь можно как в аккредитованной, так и в неаккредитованной компании.

Закон не накладывает ограничений для заемщика на выбор страховой компании. В то же время закон не регулирует права банков дополнительно устанавливать свои правила, ведь для кредитных организаций не аффилированная страховая компания – это дополнительный риск. При выборе страховой компании лучше всего руководствоваться здравым смыслом, чтобы оптимизировать свой путь приобретения недвижимости.