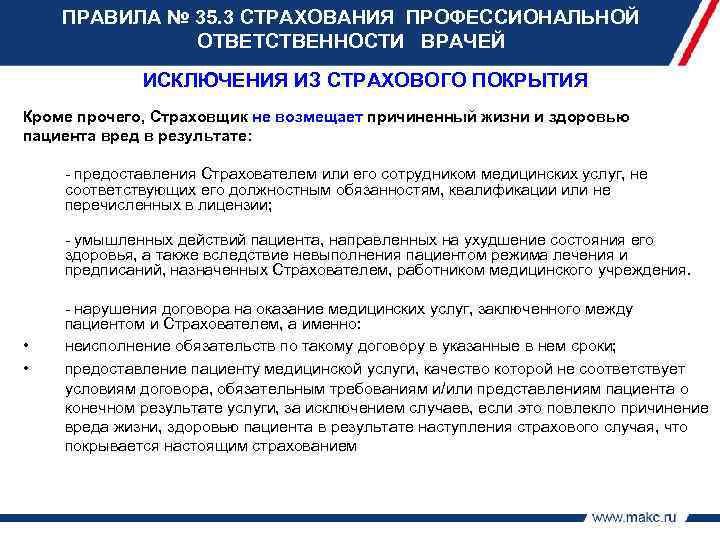

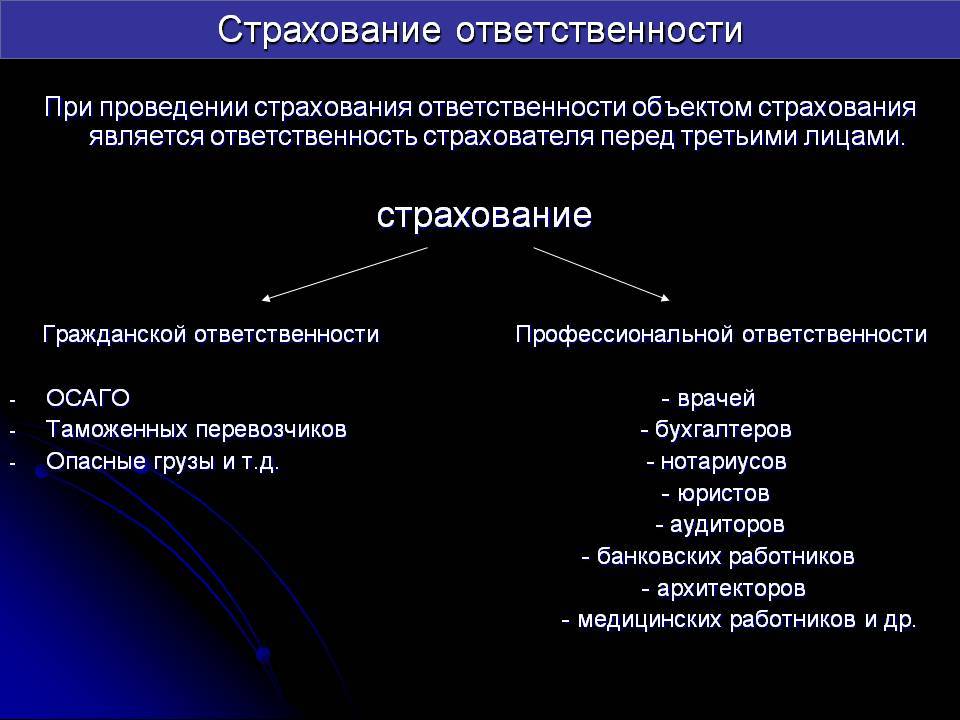

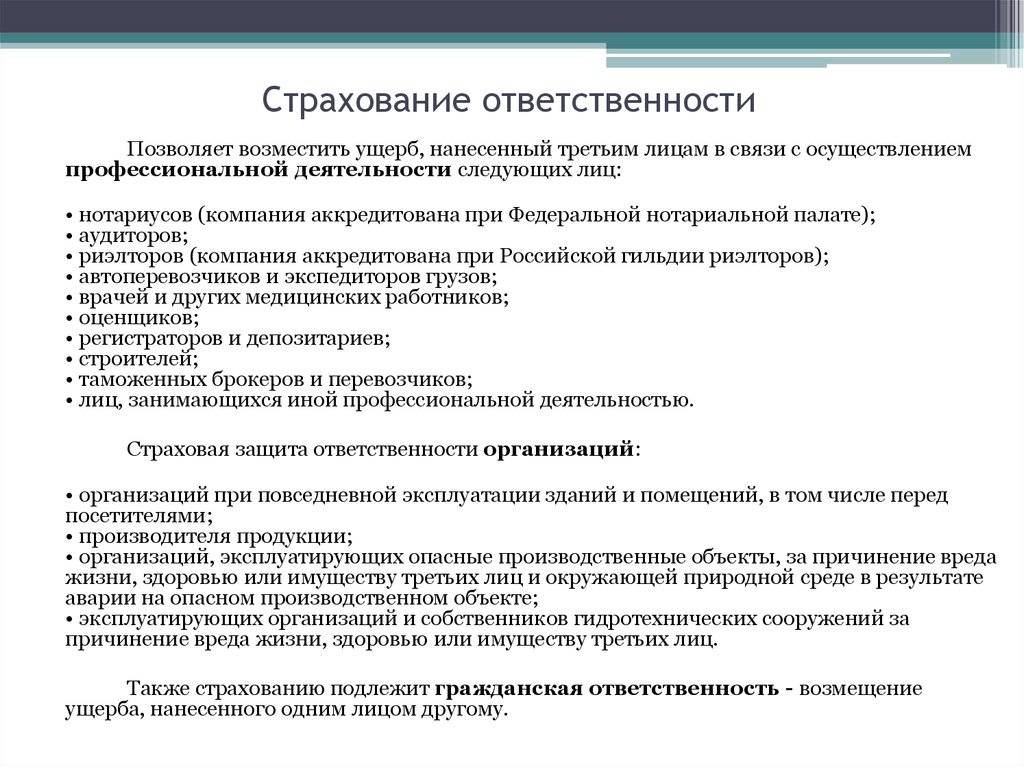

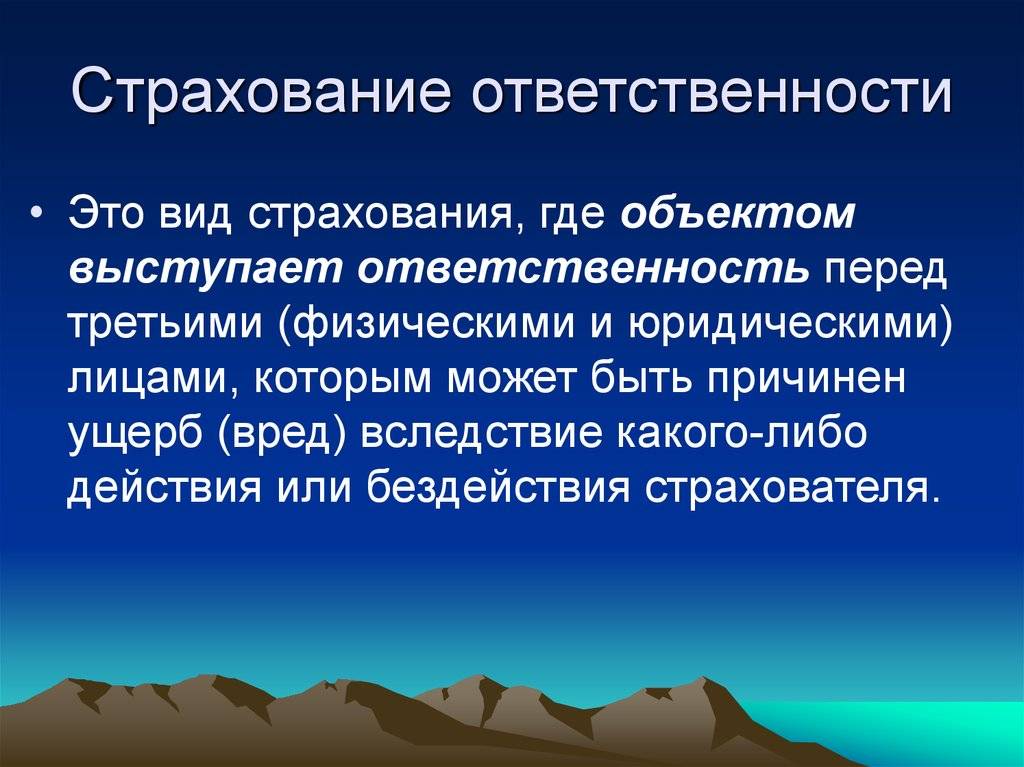

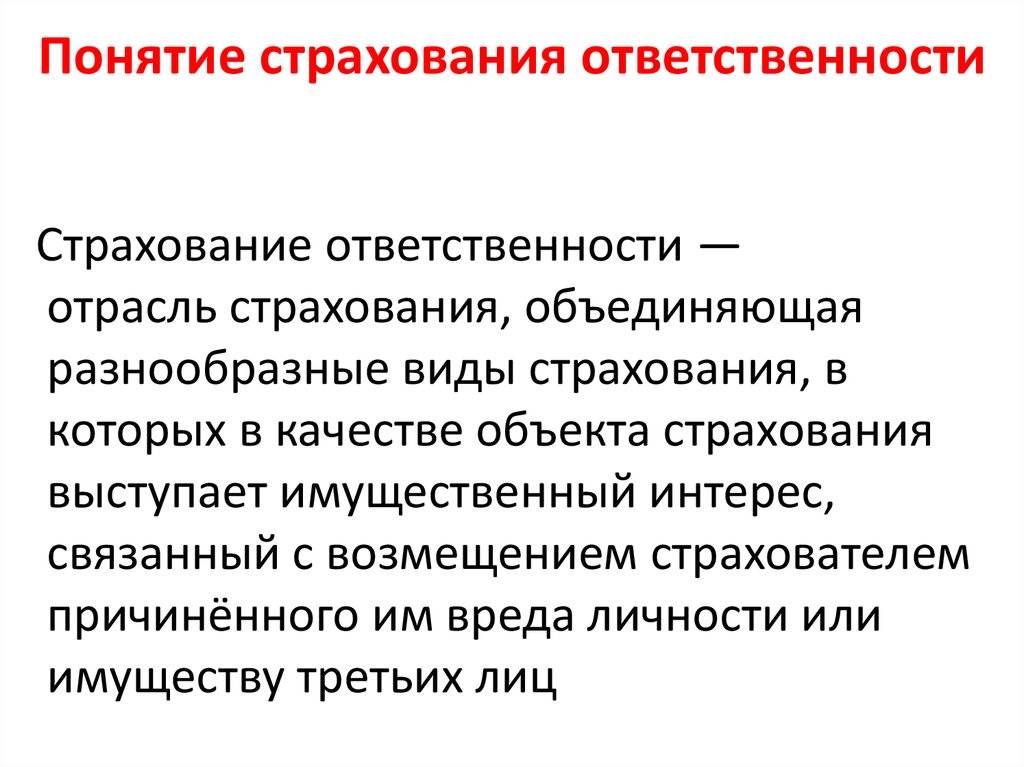

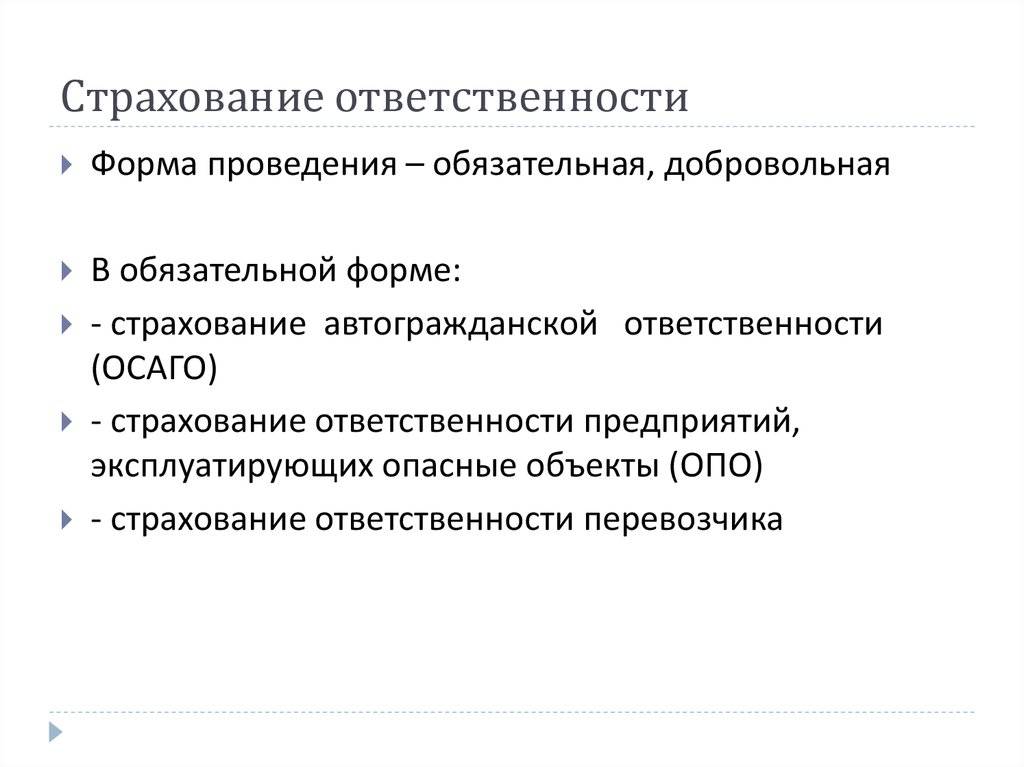

Цели Страхования Ответственности

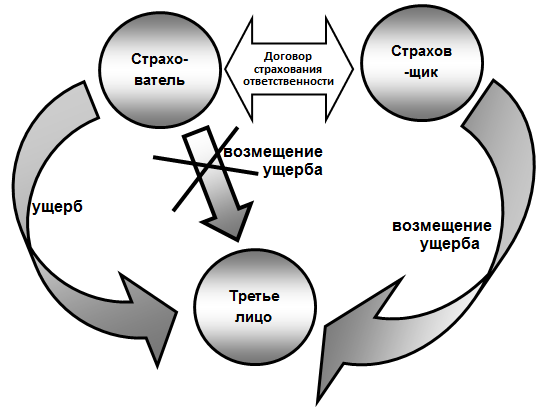

Основная цель – минимизация убытков, которые могут возникнуть вследствие причинения вреда имуществу или жизни/здоровью потребителей. Нарушение качественного показателя продаваемого товара может произойти на любой стадии – во время производства, транспортировки, реализации, рекламы (предоставление недостоверной или неполной информации). Договор защищает финансовые интересы производителя на всех стадиях.Договор, заключенный в одной из СК – позволит переложить на нее финансовые затраты, которые могут потребоваться для урегулирования обоснованных претензий потребителей.Согласно статистике, уровень правовой культуры населения растет. Совершенствуются законодательная, правовая и судебные системы. Эти факторы неизбежно приведут к росту количества претензий потребителей, требующих возмещения ущерба, нанесенного их имуществу или здоровью потребляемой продукцией или услугами.Компании из различных секторов бизнеса рискуют быть призванными к ответственности за поставляемую продукцию, выполняемые работы и/или оказываемые услуги.В большинстве европейских стран и США неотъемлемой частью страховой политики предприятий является страхование ответственности за качество произведенных товаров, работ или услуг.Возмещение вреда может поколебать финансовую устойчивость любой компании, вызвав отток денежных средств, которые должны были быть потрачены на основную деятельность предприятия. Кроме финансового благополучия страдает и реноме производителя.Данный вид страхования помогает компании избежать громких скандалов, изнурительных судебных разбирательств и больших расходов на покрытие ущерба.

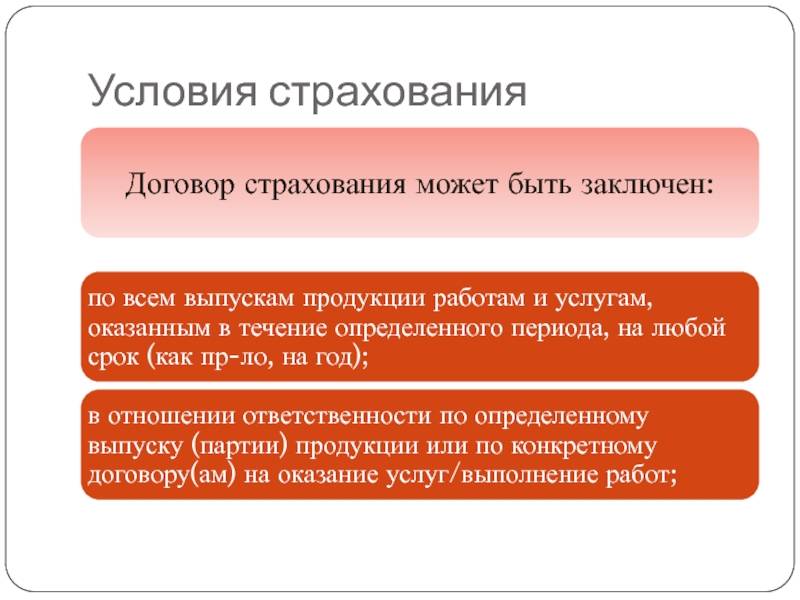

Размер покрытия ответственности при страховании предприятия

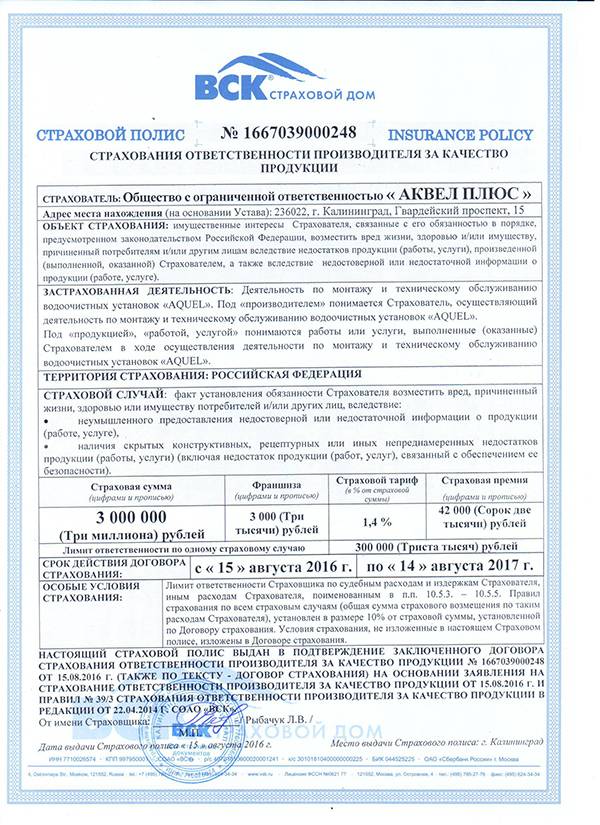

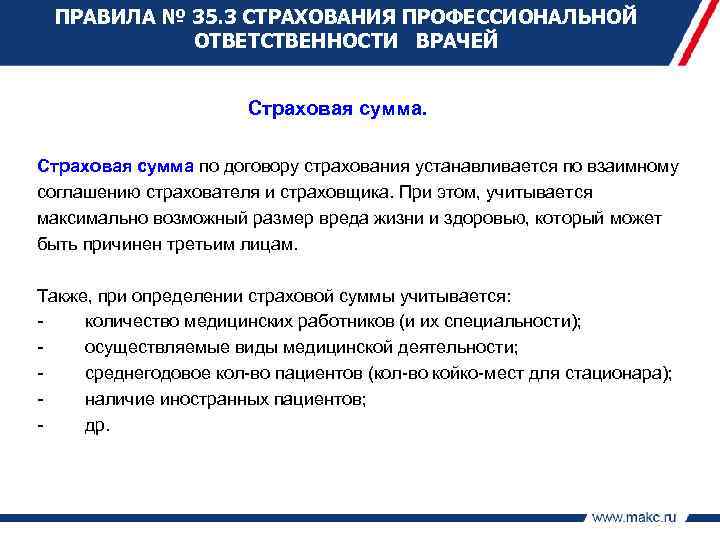

Сумма покрытия устанавливается по соглашению сторон, при этом в договоре указывается максимальная сумма, в пределах которой компания несет ответственность перед каждым лицом, и в пределах которой будет осуществляться выплата возмещения при наступлении ущерба.

Сумма покрытия устанавливается по соглашению сторон, при этом в договоре указывается максимальная сумма, в пределах которой компания несет ответственность перед каждым лицом, и в пределах которой будет осуществляться выплата возмещения при наступлении ущерба.

В полисе страхования предприятия – товаропроизводителя за качество продукции также могут указываться следующие лимиты ответственности:

- за один случай наступления ущерба;

- за ущерб здоровью других лиц;

- за ущерб имуществу других лиц;

- на одно юридическое или физическое лицо;

- на одно физическое лицо;

- на одно юридическое лицо.

Все указанные лимиты ответственности определяются по соглашению сторон или в соответствии с правилами и условиями договора.

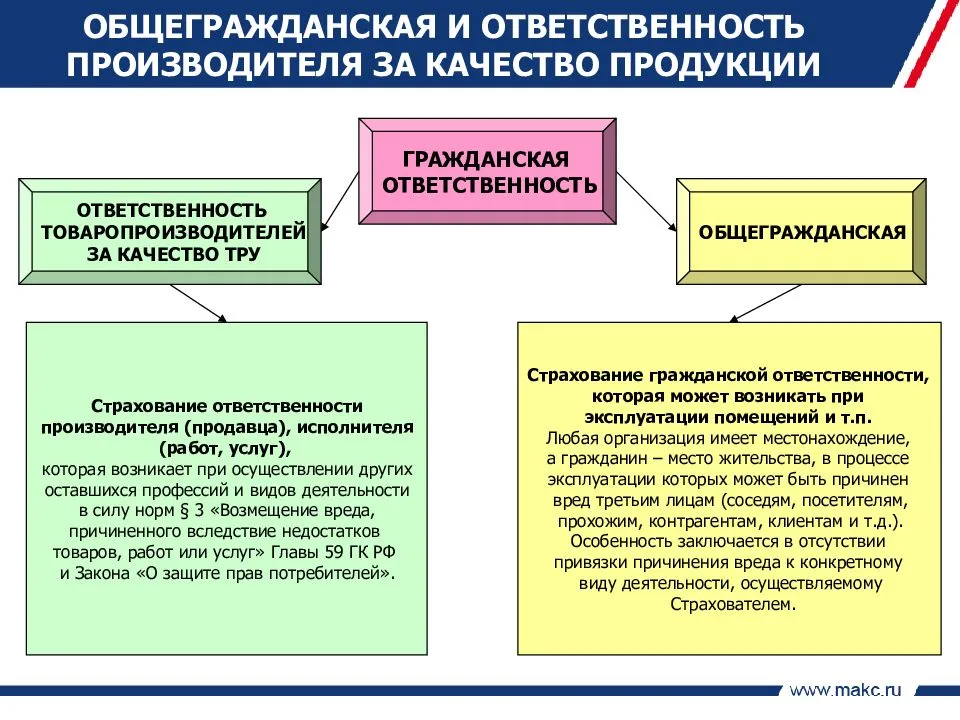

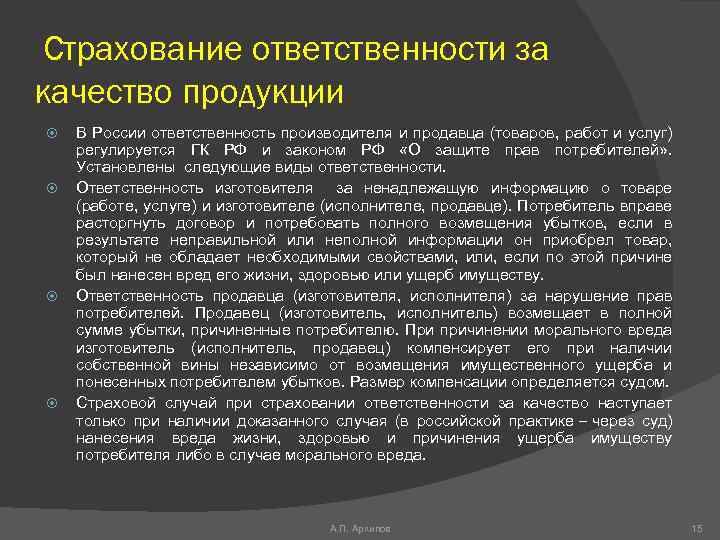

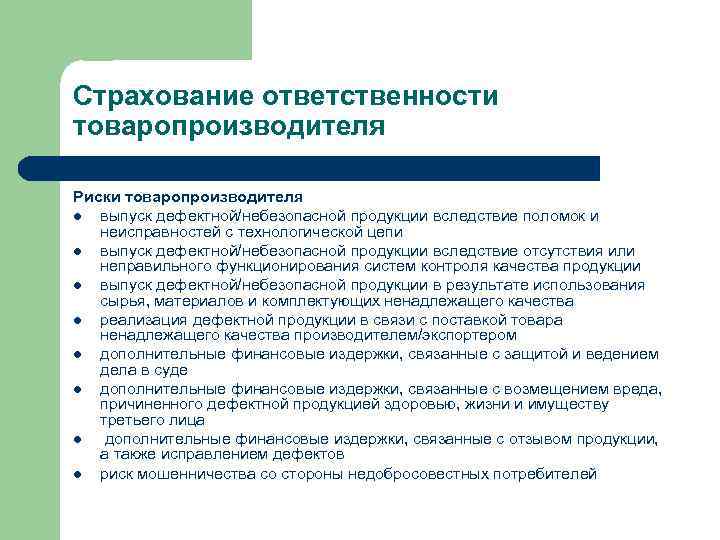

Страхование ответственности товаропроизводителя

Страхование ответственности товаропроизводителя позволяет защитить имущество юридических лиц в случае, если будет нанесен вред здоровью, жизни или имуществу потребителя в результате использования им некачественных товаров, услуг или работ.

Страхование ответственности товаропроизводителя позволяет защитить имущество юридических лиц в случае, если будет нанесен вред здоровью, жизни или имуществу потребителя в результате использования им некачественных товаров, услуг или работ.

Ответственность возлагается на каждое звено в цепочке: товаропроизводитель, импортер, дистрибьютор, поставщик, ремонтная или монтажная компания, и т.д. Каждая из этих фирм может получить претензию по качеству товаров.

Стоит заметить, что от претензий со стороны клиентов на 100% не могут защитить: контроль качества, соблюдение норм по охране труда и здоровья, применение высоких методов проверки и тестирования продукции на предмет ее качества.

Это связано с тем, что:

- требование о наличии полиса может быть обусловлено договором с контрагентами (при экспорте товаров в зарубежные страны и т.д.);

- претензии по экспортируемым товарам на одном из рынков сбыта могут предполагать разбирательства по другим законодательным актам и неясным правовым последствиям, что может привести к гораздо большим убыткам, чем в нашей стране. Например, иски по качеству товаров в США или Канаде влекут за собой не только возмещение ущерба, но и штрафы, которые в несколько раз превышают нанесенный ущерб;

- изготовленные товары имеют разные сроки годности (службы) и могут быть вторично экспортированы или быть отправлены в любую страну, что также подразумевает риск возникновения претензий в любой точке мира спустя какое-то время после производства и продажи;

- убытки могут случиться даже в компании с эффективным корпоративным управлением.

Кроме этого, даже в случае, если вина за некачественный товар будет возложено на другое лицо, компания может понести серьезные убытки из-за необходимости юридической защиты по выдвинутым претензиям.

«Энергоаудит»

Энергетическое обследование (энергоаудит) – сбор и обработка информации об использовании энергетических ресурсов в целях получения достоверной информации об объеме используемых энергетических ресурсов, о показателях энергетической эффективности, выявления возможностей энергосбережения и повышения энергетической эффективности с отражением полученных результатов в энергетическом паспорте (ст. 2, Федеральный закон от 23.11.2009 № 261-ФЗ «Об энергосбережении и о повышении энергетической эффективности и о внесении изменений в отдельные законодательные акты Российской Федерации» (принят ГД ФС РФ 11.11.2009).

Страхователями могут выступать:

- юридическое лицо при условии наличия не менее чем четырех работников, заключивших с ним трудовой договор и получивших знания в области энергетического обследования;

- индивидуальный предприниматель при условии наличия у него знаний в указанной области и (или) наличия знаний в указанной области не менее чем у одного физического лица, заключившего с таким индивидуальным предпринимателем трудовой или гражданско-правовой договор;

- физическое лицо при условии наличия у него знаний в области энергетического обследования – занимающегося частной практикой, а также на основании трудового договора, заключенного с работодателем – юридическим лицом или индивидуальным предпринимателем).

Общие моменты

Так, страховая защита распространяется на все риски, связанные с

наступлением обязательства продавца или сервисной организации перед

покупателем его продукции возместить ущерб за брак. Сюда относится риск:

- необходимости компенсации вреда, причиненного самому пользователю;

- возмещение имущественного ущерба;

- моральный вред.

По сути, всю рисковую составляющую можно уместить в один пункт: продажа

брака. Сам брак может быть информационным, конструкторским,

производственным, технологическим. Покрытие распространяется на все его

виды (сама программа выстраивается индивидуально и зависит от профиля

страхователя).

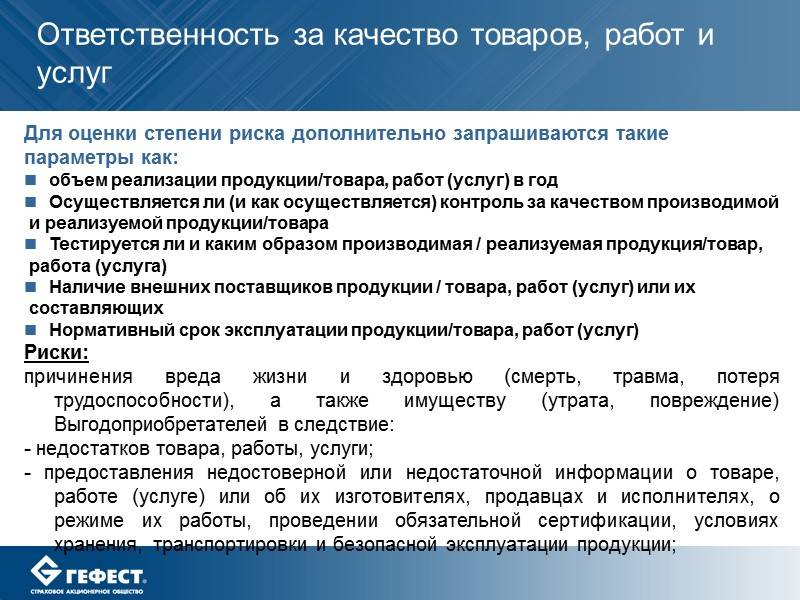

Особенности страхования товаров

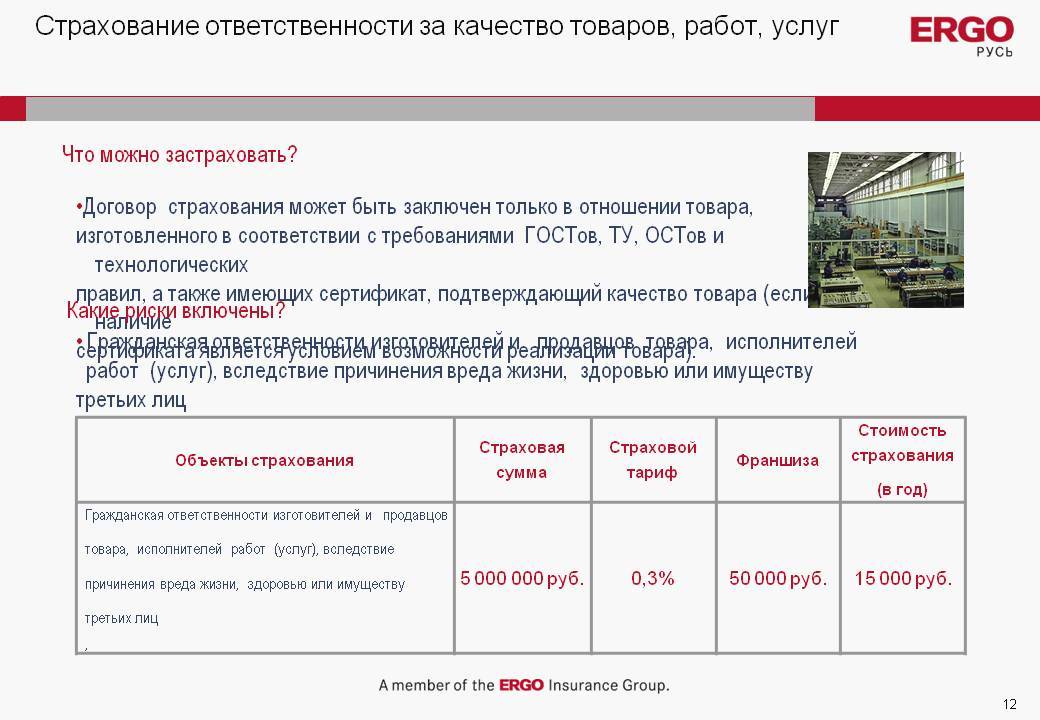

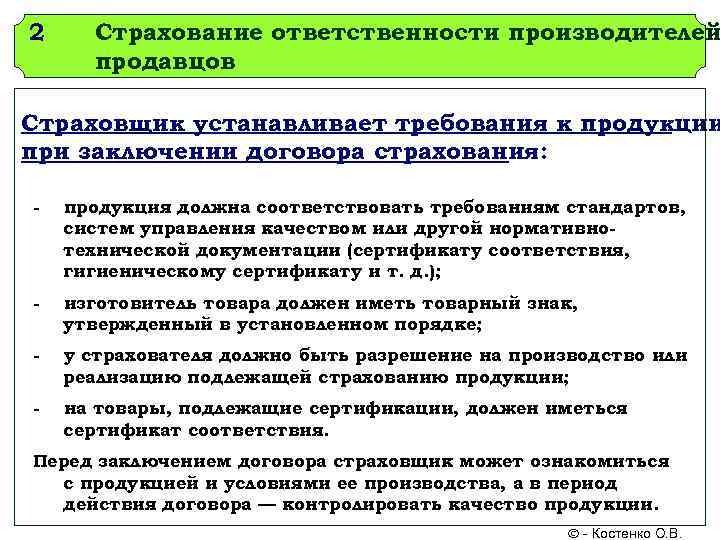

Под страхование ответственности за качество товаров принимаются только заявки товаропроизводителя или сертифицированного

дистрибутора. Страхователь должен:

- предоставить лицензии, если они требуются, сертификаты;

- осуществлять контроль качества (актуально для производителей): чем

больше его уровней, тем лояльнее ставка страховщика; - работать законно.

Полис покрывает все виды технической продукции – гаджеты, электроприборы,

бытовую технику. Но не распространяется на продукты, прошедшие

непосредственную первичную обработку (область сельскохозяйственного

производства, пчеловодства, животноводства и т. д.).

В 2017 году одна из московских АЗС продемонстрировала широту охвата таким

полисом различных видов товаров. На ее площадках появилась надпись

«Качество ГСМ застраховано». Хотя страхование ответственности за

соответствие разных товаров заявленным характеристикам в РФ действует

давно, для подобной номенклатуры это стало прецедентом. И принесло

страхователю – участнику одного из самых конкурентных рынков – 50% роста

ежемесячной прибыли.

Гарантии качества проводимых работ

Комплексное страхование ответственности за качество работ затрагивает все сферы деятельности:

- строительную;

- ремонтную (сантехники, электрики);

- событийную (организация мероприятий, подготовка сцены).

Воспользоваться услугой могут только зарегистрированные предприятия при

условии предоставления страховщику полноценного внутреннего регламента и

подтверждения законности работы. Охват рисков – тот же: урон

имуществу/здоровью из-за дефектных операций. Моральной компенсации здесь

практически никогда не предусмотрено.

Особенность направления – индивидуальный срок. При осуществлении работ срок

устанавливается индивидуально и зависит от периода действия гарантийных

обязательств.

Ответственность исполнителя за оказанную услугу

Сервисный сегмент – один их самых уязвимых в финансовом плане. То есть

полис становится не только конкурентным преимуществом, репутационным

условием, высшей гарантией для заказчика, но и требованием для реализации

долгосрочных планов.

Покрытие, которое предусматривает страхование ответственности за качество услуг, может

распространяться на весь объем потенциальных расходов:

- на выяснение обстоятельств события;

- судебные издержки;

- устранение последствий допущенного брака;

- возмещение стоимости услуги;

- компенсацию вреда здоровью, собственности, личности (моральный вред).

Каким компаниям наиболее актуально страхование ответственности.

К наиболее заинтересованным в страховании собственной ответственности компаниям можно отнести:

1. Производителей техники, транспортных средств и оборудования.

2. Производителей лекарственных препаратов.

3. Производителей продуктов питания и пр.

Вы спросите, почему именно эти категории предприятий мы выделили? Все потому, что особенно нуждаются в страховании качества своей продукции предприятия выпускающие товары способные нанести вред окружающим, если они ненадлежащего качества. В соответствии с этим некачественно произведенный самолет может упасть и нанести вред не только пассажирам внутри, но и тем, кто в этот момент находился на земле, а так же авиакомпании, от лица которой этот самолет перевозил пассажиров. В случая некачественных лекарств или продуктов, все может быть еще серьезней, и вред уже будет исчисляться миллионами людей и миллиардами долларов финансовых потерь. Достаточно вспомнить историю с молоком из Китая, которое содержало меламин и вызвало повсеместное отравление детей или ежегодные новости об отравлении детей в лагерях из-за некачественных продуктов.

Все эти риски не где-то там далеко, а очень близко к нам, так как поставка некачественных товаров это еще не все, есть и не качественное оказание услуг:

1. Медицинские услуги.

2. Услуги доставки.

3. Услуги ремонта и многое другое.

Если при покупке товара его можно проверить (хотя бы визуально), то с услугами все намного сложнее и проверить их можно только в процессе использования. И нам бы не хотелось проверять качество медицинских услуг в процессе их предоставления.

Специфические риски

В предыдущей главе нами были рассмотрены особенности формирования базового страхового покрытия в договоре страхования ответственности производителей исходя из возможности включения в него отдельных рисков в соответствии с их экономической природой и сущностью

Теперь обратим внимание на особенности исследуемого вида страхования, которые могут менять объем страховой защиты в зависимости от желания и возможности сторон договора страхования, а также действующего законодательства

В договоре страхования ответственности за вред, причиненный вследствие недостатков продукции, в объем ответственности страховщика может быть включен специфический риск – риск развития. Под риском развития понимается риск производителя, связанный с его обязанностью в порядке, установленном гражданским законодательством, возместить ущерб, причиненный жизни, здоровью и имуществу потребителей в результате недостатка его продукции, который не мог быть выявлен на этапе изготовления и реализации товара потребителю по причине отсутствия на тот момент времени необходимых научно-технических знаний.

История знает много случаев, когда спустя десятилетия после выпуска продукции появлялись научные доказательства отрицательного влияния отдельных свойств ранее приобретенной и потребленной продукции на здоровье потребителей товара.

Одним из примеров риска развития является проблема асбеста – минерала волокнистого происхождения, способного расщепляться на гибкие и тонкие волокна. Благодаря низкой теплопроводности после второй мировой войны асбест стал широко использоваться в строительной промышленности. Начиная с 1960-х годов стали фиксироваться первые случаи заболеваний, предположительно вызванных асбестом: асбестоз, рак легких, целомический рак. Намного позже было доказано, что заболевания были вызваны попаданием в дыхательные пути человека невидимых на глаз асбестовых волокон, с которыми не способна справиться иммунная система человека. В США за несколько десятилетий асбест послужил причиной смерти 100 000 человек, 30 000 исков производителям асбеста о возмещения вреда, причиненного здоровью; во Франции ежегодно фиксируется около 3000 смертей от заболеваний, вызванных воздействием асбеста, к 2010 году эта цифра, по оценкам экспертов, может достигнуть 10 00038. Ежегодно в США подается около 5000 исков от пострадавших в результате влияния асбеста. Общая сумма выплаченного возмещения в США уже превысила 20 млрд. долларов.

Случай с асбестом не является единственным. В Европе было зафиксировано несколько случаев причинения вреда, связанных с приемом лекарств. В 1954 году во многих европейских странах (Великобритания, Германия, страны Бенелюкс) на рынке появился синтетический транквилизатор “Талидомид”. В 1961 году была установлена зависимость между возросшим числом отклонений в развитии у новорожденных детей и приемом этого медикамента их матерями. В мире зафиксировано 8000 пострадавших. Сумма выплаченного возмещения насчитывает сотни миллионов долларов39.

Введение в гражданский оборот концепции риска развития обусловлено изменениями в гражданском законодательстве развитых стран, которые выразились в появлении в системе права понятия объективной ответственности, то есть ответственности без вины. Основой применения такой ответственности является законодательно закрепленная обязанность субъекта хозяйственной деятельности обеспечить безопасность лиц, взаимодействующих с предметами, находящимися в его владении или являющимися результатами его труда (производства). Применительно к хозяйственной деятельности производителей объективная ответственность означает, что товар, выпущенный на рынок, должен быть безопасен для потребителя. В случае если безопасность не обеспечена, ответственность за нанесение вреда несет предприятие-производитель, и потребитель не обязан доказывать вину (ошибку, небрежность, упущение) производителя; вред должен быть возмещен производителем независимо от факта установления его вины в причинении вреда некачественной продукцией. Отсутствие необходимых научных знаний, обладание которыми на момент реализации продукции позволяет избежать рецептурного, конструктивного или производственного брака, доказывает отсутствие вины производителя в причинении вреда. Возникновение или, напротив, отсутствие обязанности производителя возместить ущерб, причиненный потребителю при данных обстоятельствах, определяется национальным законодательством.

Программа страхования «СОУТ»

Специальная оценка условий труда является единым комплексом мероприятий по идентификации вредных и (или) опасных факторов производственной среды и трудового процесса, а также по оценке уровня их воздействия на работника.

Деятельность по проведению СОУТ вправе осуществлять специализированная организация, обладающая специалистами достаточной квалификации и определенной технической базой (п. 1 ст. 19 Закона N 426-ФЗ), внесенная в федеральный реестр организаций, проводящих СОУТ.

Согласно ст. 23 Закона № 426-ФЗ «Организация, проводящая специальную оценку условий труда, при ее проведении может обеспечивать исполнение своих обязательств, связанных с риском наступления имущественной ответственности, по обязательствам, возникающим вследствие причинения ущерба работодателям – заказчикам проведения специальной оценки условий труда, и (или) работникам, в отношении рабочих мест которых проводилась специальная оценка условий труда, и (или) иным лицам, путем заключения договора добровольного страхования такой ответственности».

Компании, аккредитованные для оказания услуг по аттестации рабочих мест, имеют право проводить «СОУТ» до истечения срока действия аккредитации своих испытательных центров и лабораторий, но не позднее 31 декабря 2018 года (п. 1 ст.27 Закона № 426-ФЗ).

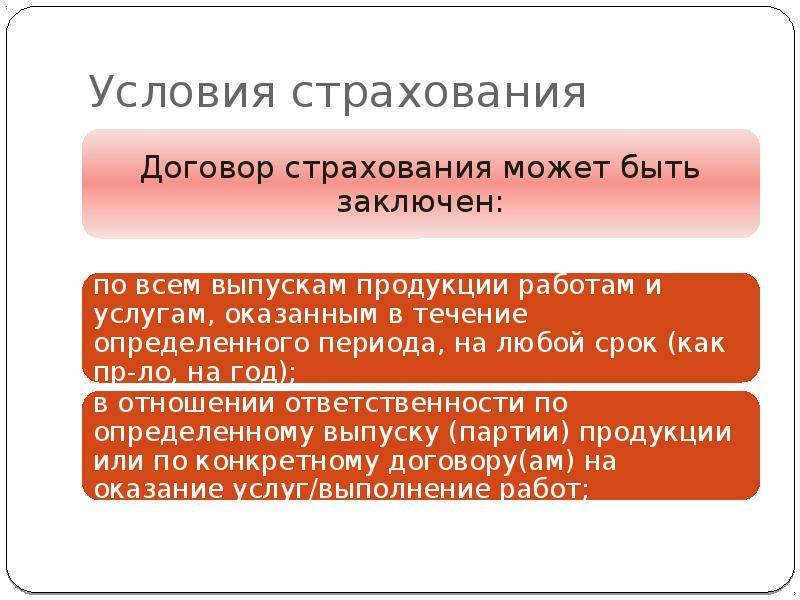

Заключение договора

Предельные суммы возмещений во всех трех случаях устанавливаются

индивидуально на двух уровнях (максимум на одного потерпевшего и суммарно

для каждого события)

Здесь очень важно выбрать надежного страховщика.

Причина: страхование ответственности за качество – тот

редкий случай, когда урегулирование возможно без суда, но такой порядок

финансовой защиты практикуют только лидеры.. В портфеле СА «GALAXY страхование» собраны все такие компании –

исполнительные, проверенные временим и Центробанком

Мы договорились с

самыми сильными участниками рынка о приятных ценах и скидках для наших

клиентов. На сайте вы можете не сходя с места сравнить их предложения и

подать заявку по выгодному тарифу. Стоимость добровольной страховки

остается оптимальной.

В портфеле СА «GALAXY страхование» собраны все такие компании –

исполнительные, проверенные временим и Центробанком. Мы договорились с

самыми сильными участниками рынка о приятных ценах и скидках для наших

клиентов. На сайте вы можете не сходя с места сравнить их предложения и

подать заявку по выгодному тарифу. Стоимость добровольной страховки

остается оптимальной.