Покрытие страховки сельскохозяйственных животных

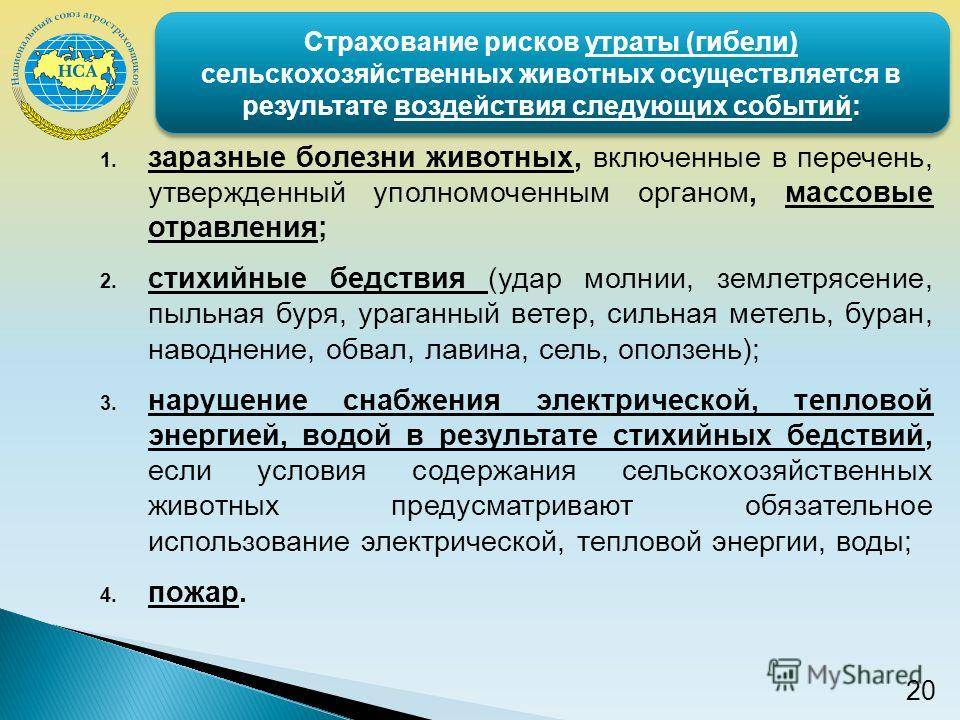

Страхование животных с господдержкой распространяется на следующие риски:

Страхование животных с господдержкой распространяется на следующие риски:

- массовые отравления и болезни, которые включены в перечень уполномоченного органа;

- стихийные бедствия (ураган, буран, землетрясение и т.д.);

- сбои в снабжении электричеством, отоплением, водой из-за стихийного бедствия, если содержание животных невозможно без использования данных систем;

- пожар.

По данному виду страховки не покрываются следующие случаи:

- воздействие ядерной энергии, военные действия, социальные беспорядки;

- конфискация, арест или уничтожение животных по распоряжению уполномоченных органов;

- умышленные действия компании;

- нарушение правил содержания, выпаса, ухода и срока вакцинации;

- если животное погибло вне территории покрытия или где был объявлен карантин до оформления полиса и и т.д.

Правила страхования животных

Для того чтобы застраховать животное необходимо обратиться в страховую организацию, которая работает в данном направлении. У каждой организации есть свои правила страхования животных. Владельцу животного могут отказать в страховке в некоторых ситуациях. Чаще всего отказ получают в таких случаях:

- Животное совсем молодое, его возраст не превышает двух месяцев.

- Животное старше 8 лет;

- Животное не относится к категории элитных;

- За животных ухаживают неподобающим образом;

- Животное находится в плохих условиях проживания;

- Питомец не имеет родословной;

- Питомец не учувствует в каких-либо конкурсах или выставках.

Большей популярностью в нашей стране пользуется страхование сельскохозяйственных животных. Данной услугой могут воспользоваться не только юридические лица, но также и физические. Владельцы сельскохозяйственных животных задаются вопросом, что покрывает этот тип страхования?

Страхование сельскохозяйственных животных

Страхование животных с государственной поддержкой покрывает следующие вилы рисков:

- Болезни или отравления, носящие массовый характер. Все недуги должны быть включены в список органа, который выдал страховку.

- Смерть или повреждение животных в результате стихийных бедствий, например, таких как землетрясение или ураган;

- Пожар;

- Неполадки и сбои связанные с отключением воды, электроэнергии или отопления, в случае если животные не могут содержаться без данных систем.

В правилах указано, что страховка покрывает лишь те случаи, когда животные находятся на территории указанной в договоре страхования животных. Если животное было перемещено на другую территорию, и там получило повреждение, то страховка такой случай покрыть не сможет.

Условия заключения договоров

Страхователь пишет в адрес страховой компании заявление, где описывает все необходимые характеристики животных, их цену по балансовой стоимости и желаемую сумму страховки.

Страхователь пишет в адрес страховой компании заявление, где описывает все необходимые характеристики животных, их цену по балансовой стоимости и желаемую сумму страховки.

Срок договора заключается на период не более года. Договор может быть подписан либо на весь спектр ответственности, либо по отдельным страховым рискам

Важно то, что страхуется сразу всё поголовье имеющегося скота. В случае индивидуального фермерского хозяйства или личного подворья страхуются сразу все животные хозяйства

Важным условием для подписания договора является наличие заключения об обязательной вакцинации животных, а также соблюдение минимальных требований санитарных норм при содержании.

Страховщик перед заключением договора обязан сделать проверку на исполнение этих обязательных условий. Также он обязан проверить наличие заявленного заявителем скота.

Договор ступает в силу на следующие сутки после того, как уплачен первый взнос общей суммы. Оплата может быть произведена или одновременно одной полной суммой, или частично. Рассрочка оплаты страховых взносов прописывается в договоре. Последняя выплата не должна производиться позднее согласованного договором срока.

В случае частичной оплаты, при наступлении страхового случая до её полного погашения, страхователь несёт ответственность пропорционально уплаченной сумме.

Страхование сельскохозяйственных животных

Страхование сельскохозяйственных животных является одной из наиболее

прогрессивных форм защиты сельскохозяйственных предприятий от убытков,

произошедших из-за гибели, хищения или уничтожения животных по

распоряжению ветеринарных служб.

На основании «Правил страхования сельскохозяйственных животных» и

действующего законодательства Российской Федерации мы заключаем с

юридическими лицами договоры добровольного страхования

сельскохозяйственных животных.

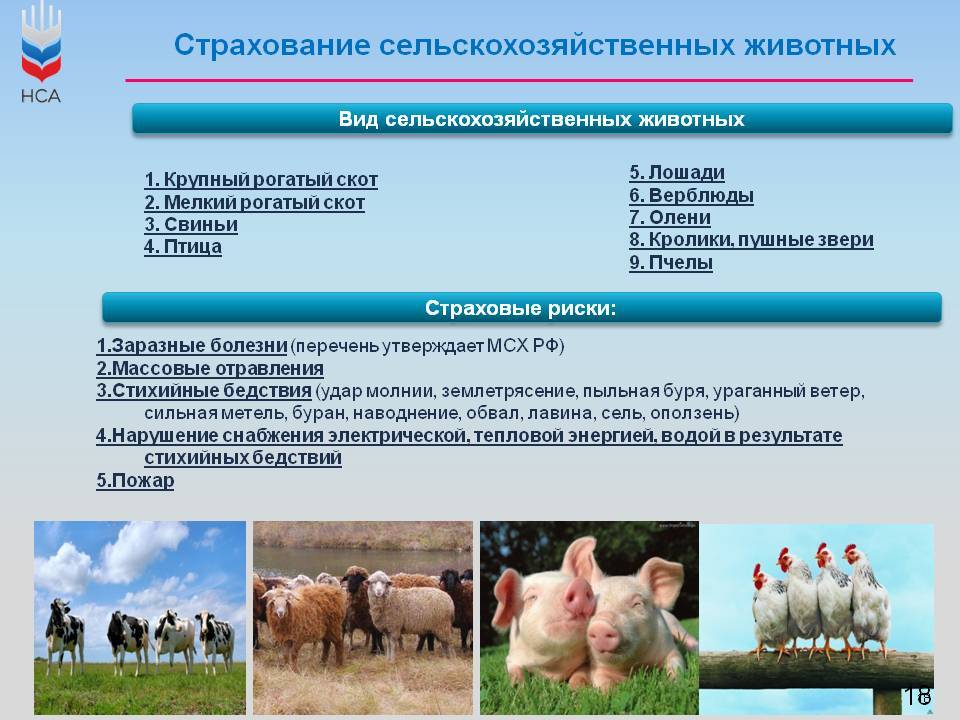

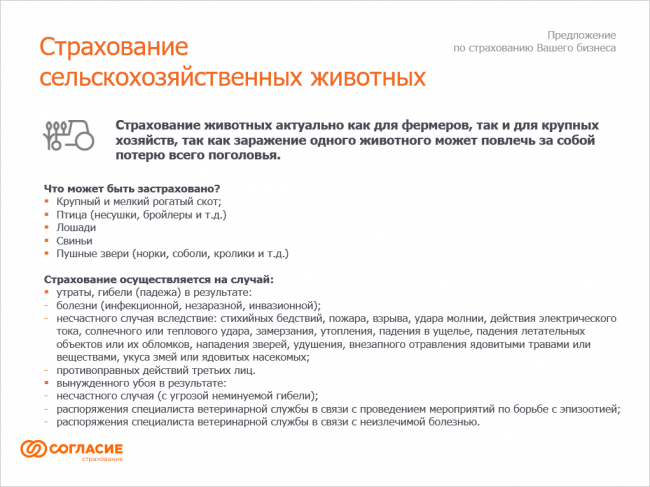

На страхование принимаются сельскохозяйственные животные,

входящие в состав основных фондов, принадлежащие Страхователю на правах

собственности, аренды:• крупный рогатый скот;

• свиньи;

• лошади;

• верблюды;

• птица в хозяйствах, специализирующихся на производстве птицы и яиц;

• рыба, моллюски.

Страхование может осуществляться по всем перечисленным рискам или по отдельно выбранным рискам страхователя:

1. Гибель (падеж) животных в результате:

• болезней: незаразных, инфекционных, инвазионных;

• пожара, взрыва, удара молнии, действия электрического тока;

• солнечного или теплового удара, замерзания (переохлаждения);

• землетрясения,

селя, наводнения, обвала, схода лавины, оползня, бури, урагана, бурана,

града, ливневых дождей, обильного снегопада;

• попадания под транспортное средство;

• нападения зверей, укуса змей или ядовитых насекомых;

• случайного отравления ядовитыми травами или веществами;

• удушения (асфиксии), утопления, падения в ущелье;

• падения летательных объектов или их обломков и иных предметов;

• других травматических повреждений.

2. Вынужденный убой (уничтожение) животных в результате:

• несчастного случая с угрозой неминуемой гибели;

• письменного

распоряжения ветеринарной службы в связи с проведением мероприятий по

борьбе с инфекционными заболеваниями, эпизоотией или в связи с

неизлечимой болезнью, исключающей возможность дальнейшего использования

животного.

3. Хищение животных (кража, грабеж, разбой) в результате противоправных действий третьих лиц.

Договор

страхования может заключаться при получении кредита в банке, как залог

обеспечения кредита, или в виде прямого договора страхования.

Страховая сумма

Размеры страховых сумм устанавливаются по соглашению сторон в пределах действительной стоимости животных.

Страховой тариф

Базовый страховой тариф находится в пределах от 0,3% до 3%.

К базовым тарифным ставкам могут применяться поправочные коэффициенты в зависимости от:

• вида животных;

• опыта работы страхователя, финансовых результатов предприятия;

• эпидемиологической ситуации в районе, стране;

• иных факторов, имеющих значение для определения степени страхового риска и определяемых спецификой договора.

Кого и что страхуют

Законодательство РФ допускает страхование животных и птиц:

- Сельхозназначения (ст. 32.9 Закона №4015-1 от 27.11.92г. «Об организации страхового дела в РФ»). Перечень этих особей устанавливает ч. 2 ст. 8 ФЗ №260 «О господдержке в сфере сельскохозяйственного страхования». Приравнивается к имущественному страхованию;

- Домашних (ст. 137 ГК РФ).

Большинство компаний страхуют:

- Животных, зарегистрированных в племенных обществах и клубах, государственных племенных книгах — кошки, собаки, лошади. Реже страхуют беспородных животных, вообще не страхуют мелких грызунов, аквариумных рыбок. Страхованием экзотических и диких животных почти никто не занимается, поскольку содержание зверей в домашних условиях существенно повышает риск наступления страхового случая;

- Гражданскую ответственность хозяина за вред, причиненный домашним питомцами жизни/здоровью или имуществу третьих лиц. Такие программы обычно имеют узкую направленность и рассчитаны на владельцев собак потенциально опасных пород, другую домашнюю живность, которая в силу природных особенностей анатомического строения, характера, темперамента способна причинить вред окружающим и/или имуществу.

Для покупки полиса животному необходимо пройти ветеринарное освидетельствование, вакцинацию. Владелец должен подтвердить право собственности на кошку, собаку (ветпаспорт с прививками, родословную, дипломы с выставок, клубные документы и другое).

Страхование не распространяется на старых особей. Конкретные требования к возрасту предъявляют с учетом вида животного. Например, пес живет, в среднем до 10-12 лет, поэтому можно страховать питомца в возрасте от 3-6 месяцев до 6-8 лет. Больных зверей и особей, находящихся в районах эпидемий (бешенство, чумка и другие вирусные заболевания) не страхуют. Скорей всего, без страховки также останется беременная самка.

Учитывая специфичность данного вида страхования, каждый страховщик выдвигает свои условия и утверждает собственные правила, с которыми страхователи должны ознакомиться до подписания договора.

Сельскохозяйственные культуры

Растениеводство в значительной степени подвержено влиянию природных условий и климатических особенностей. На итоговые показатели влияют постоянные природные условия (краткость вегетативного срока, недостаточность значения температуры воздуха, слабый качественный состав почв) и случайные колебания от нормы (град, суховей, ранние заморозки).

Объектом при страховании выступает основная продукция культивируемого растения.

Страхование сельскохозяйственных рисков выполняется добровольно и включает оформление насаждений:

- однолетних:

- злаков;

- корнеплодов;

- бахчевых;

- многолетних:

- плодовых;

- виноградных;

- ягодных и иных (исключая сенокосы, естественные пастбищные территории).

Предусмотрена возможность страхования урожая при гибели/повреждении от:

- засухи, тепловой недостаточности, повышенного увлажнения (в сравнении с нормативным показателем);

- вымерзания, замораживания;

- бурь, селей, наводнений, ураганов;

- неполного опыления (при цветении);

- задержки вызревания и сбора урожая;

- заболеваний и действий насекомых и иных вредителей растений.

Урожай размещенных в защищенном грунте посадок может быть застрахован от технологичных случайностей (пожара, поломок систем жизнеобеспечения), приводящих к разрушению построек, прерыванию энергоснабжения и далее к гибели урожая.

Страховая оценка объема производится из среднего показателя урожайности на 1 га за прошедшее время (5 лет) по стоимости, имевшей место в период заключения соглашения. Страховые компании несут ответственность за нанесенные повреждения в пределах 60-80% от усредненной оценки за прошлый период.

Размер ущерба рассчитывается по зафиксированной в страховом соглашении цене (рыночной, договорной, цене реализации). Ущерб от полного уничтожения (гибели) посеянных культур рассчитывается из общей территории посевов и страховой суммы на 1 га. При подсеве (пересеве) на участке поврежденных культур в оценке урона учитываются эти дополнительные затраты.

Договор сельскохозяйственного страхования оформляется перед началом процесса сева, периода вегетации и прекращает действие с завершением мероприятий по сбору урожая.

Дифференцирование тарифных ставок происходит от типа растительного насаждения и региона ее выращивания. Расчет премии производят из страховой суммы обслуживаемой культуры, получаемой в результате перемножения показателей урожайности, площади сева, стоимости (за 1 ц), и уплачивается одномоментно или с рассрочкой.

Страхование сельскохозяйственных культур не подразумевает компенсацию абсолютно всех ущербов в отрасли. Для признания ситуации в качестве страховой требуется наличие:

- объекта страхования (посева);

- факта явления (неблагоприятного, стихийного);

- недобор результатов (урожая).

Отсутствие любого из условий является препятствием для исполнения ответственности страховой компании.

При возникновении страховой ситуации клиент в оговоренный период уведомляет страховую организацию, указывая уничтоженные (поврежденные) культуры, вид и продолжительность бедствия, характер полученного ущерба (отдельно по каждому виду насаждений), фазу развития растений в момент происшествия, величину территории с поврежденными посевами.

Страховщик проверяет полученные сведения по данным гидрометеорологических служб и непосредственным осмотром территории происшествия. После чего оформляется акт осмотра.

Когда недобор урожая связан не со страховыми причинами, а с несоблюдением или нарушением агротехнических методов и правил, то выплата суммы возмещения не представляется возможной.

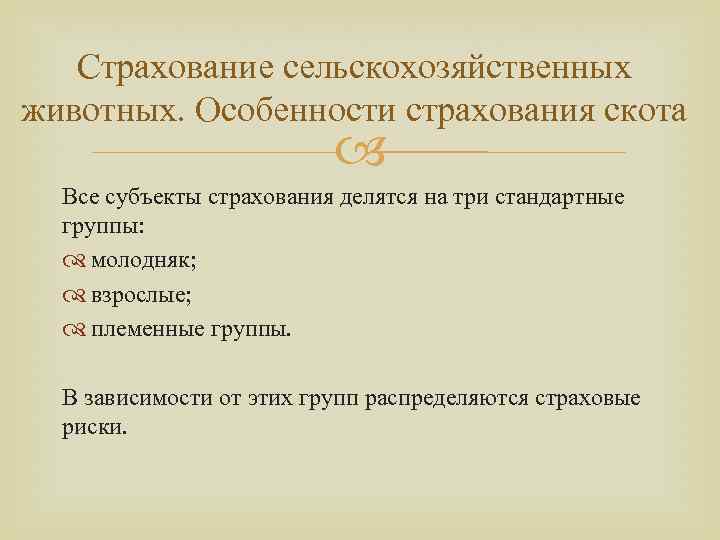

Особенности страхования сельскохозяйственных животных

На сегодняшний день все большее количество фермеров ищут пути, позволяющие минимизировать возможные убытки. Поэтому все более популярным становится страхование сельскохозяйственных животных. Объектом договора может стать любой скот, домашняя птица и даже пчелы. Страхованию не подлежат истощенные и больные особи, а также животные, которые находятся в состоянии дородового или послеродового залеживания. Объектами договора не могут быть животные, у которых выявлена положительная реакция на лейкоз, туберкулез, бруцеллез и прочие инфекционные заболевания.

Сельскохозяйственных животных страхуют на случай вынужденного уничтожения по требованию представителей ветеринарной службы. Перед заключением договора скот должен быть осмотрен специалистом.

Техника

Образцы устройств и техники, используемых в сельском хозяйстве, оформляются по действующим правилам для любого автотранспорта, но с применением поправочных страховых коэффициентов.

К страхованию допускаются передвижные и самоходные модели техники предназначенности:

- конвейеры, погрузчики и прицепы;

- тракторы, комбайны;

- устройства ботвоуборочные и стогометатели, косилки, жатки и веялки;

- компрессоры, поливальные приспособления, разбрасыватели (удобрений, семян), культиваторы, сеялки, бороны, плуги.

Программой допускается покрытие следующих рисков:

- бедствия стихийного или опасных явлений природы (ураганов, обвалов и селей, извержения вулкана, наводнений, землетрясения);

- злоумышленного поведения иных лиц, учитывая кражу с взломом;

- дорожных (транспортных) происшествий (ДТП);

- нанесение ущерба технике из-за неисправности систем водопровода, отопления, канализации и устройств пожаротушения.

Для товаропроизводителей условия страхования предполагают защиту интересов, касающихся производства сельскохозяйственной продукции, тем самым повышая финансовую и экономическую стабильность развития всего агрокомплекса страны

Важность сельскохозяйственного сектора для экономики государства подчеркивается оказанием государственной поддержки, в том числе при страховании отрасли с высокой степенью риска.

Страхование домашних животных

Многие люди задаются вопросом, что говорит законодательство о страховании домашних животных? Не является ли данный вид страхования запрещенным? Если обратиться к ГК, то в 137 статье указано, что животные приравниваются к имуществу. Тем не менее, в России страхование животных только начинает развиваться и многие люди даже не слышали о подобном типе страхования. Некоторые люди задаются вопросом, для чего вообще необходимо страховать своих питомцев?

Многие люди воспринимают домашних питомцев как членов семьи. Они хотят отгородить своего любимца от различных неприятностей. Животное может получить травму во время прогулки, может заболеть или умереть. Многие люди занимаются разведением домашних животных на профессиональном уровне. Они продают породистых котят или щенят. Чаще всего они не страхуют животных, а лишь приобретают в ветеринарной клинике годовое обслуживание.

Страхование домашних животных

Условия заключения договоров

Для инициирования процедуры страхования, владелец пишет в адрес СК заявление, в котором описывает все нужные характеристики животных, их балансовую стоимость и планируемую сумму страховки. Максимальный срок договора – 1 год. Соглашение может быть подписано либо на полный спектр ответственности, либо по некоторым страховым рискам. Страхуется всё поголовье имеющегося скота сразу. В случае личного подворья – все животные хозяйства одновременно.

Перед заключением договора представитель СК обязан приехать на ферму и проверить исполнение этих условий и наличие заявленного владельцем скота. Договор вступает в силу уже на следующие сутки после оплаты первого взноса общей суммы. Возможна оплата в рассрочку, что прописывается в договоре. В случае частичной оплаты при возникновении страхового события до её полного погашения страхователь несёт ответственность пропорционально оплаченной сумме.

Убытки, не покрывающиеся страховыми выплатами

Действие страхового договора не распространяется на:

- ситуации, приведшие к появлению нечистокровного потомства;

- иски, поданные третьим лицом в случае, если застрахованное животное причинило ему вред;

- судебные иски, поданные родственниками страхователя;

- потерю прибыли от реализации потомства.

В определенных ситуациях допускается страхование животных от разных инфекционных болезней. Обязательным требованием, выдвигаемым при заключении такого договора, является наличие карты прививок, прохождение ветеринарного осмотра и должные условия содержания. В случае несоблюдения одного из этих условий представители страховой компании имеют полное право отказать в предоставлении услуги.

Возмещение ущерба

При гибели или падеже скота сумма ущерба рассчитывается исходя из балансовой стоимости. Если на ферме отсутствует инвентарный балансовый учёт стоимости, то возмещение производится на базе средних значений, характерных для местности, где содержатся животные. При потере рабочего скота из суммы балансовой стоимости высчитывается размер амортизации. В ситуации вынужденного забоя скота и птицы на животноводческих фермах ущерб определяется разницей между стоимостью по бухгалтерскому балансу и суммой, полученной от реализации мяса, что подтверждается бухгалтерскими документами.

Ущерб вынужденного забоя в случае содержания личного подсобного хозяйства также исчисляется без суммы реализованной продукции и определяется на базе рыночных цен на мясо, шкуру, субпродукты. Если же после забоя никакие части животных не могут быть реализованы, ущерб рассчитывается как при падеже. Товарная непригодность подтверждается справкой ветврача.

При падеже от заболеваний неинфекционного характера отдельные части животных, например, шкуры, могут быть выставлены на продажу. При падеже от инфекционных болезней мёртвые животные полностью утилизируются при участии представителя СК, который составляет акт утилизации. Аналогично возмещается ущерб от падежа и гибели пушных зверей. Но в данном случае вместо мяса учитывается реализация шкурок зверей. Цену шкурок документально подтверждает заготовительная организация.

Стоимость зоополиса: 4 – 10% от страховой суммы.

Определение страховой стоимости

Определение суммы страховки опирается на несколько факторов. В первую очередь, имеет значение балансовая бухгалтерская оценка стоимости скота

Во внимание берётся также рыночная цена животного в данной территории на момент подписания договора. Сумма оговаривается обеими сторонами, но не может быть выше ни одной из указанных выше

Для животных личных подсобных хозяйств применяются государственные нормы расценок.

При расчёте страховой цены некоторых видов рабочих (вьючных) животных учитывается амортизация. Это лошади, ослы, верблюды и мулы. Отдельных норм учёта износа животных не существует, поэтому берётся средний коэффициент амортизации для всего основного фонда.

Тарифные ставки при страховании дифференцируются по классификационным видам с/х животных. Также ставка может зависеть и от региона, где находятся страхуемые животные.

Возмещение ущерба

При гибели или падеже ущерб рассчитывается исходя из балансовой стоимости животных.

Если на предприятии отсутствует инвентарный учёт стоимости по балансу, то возмещение проводится с учётом средних показателей, характерных для конкретной местности.

При потере рабочих животных из суммы балансовой стоимости вычитается размер амортизации.

В случае вынужденного скота и птицы на с/х предприятиях ущерб вычисляется разницей между стоимостью по бухгалтерскому балансу и суммой от реализации мяса, пригодного для продажи. Размер реализованной продукции подтверждается бухгалтерскими документами.

Ущерб вынужденного убоя на личном подсобном хозяйстве также вычисляется без суммы реализованной продукции. Сумма определяется на основании рыночных цен на мясо, субпродукты, шкуры.

Если при вынужденном забое никакие части животных не подходят под реализацию, ущерб определяется как при падеже. Непригодность для продажи должна быть подтверждена справкой ветврача.

При падеже от болезней неинфекционного характера некоторые части животных могут быть выставлены на продажу (шкуры).

При падеже от инфекций мёртвые животные должны быть полностью утилизированы. При этом должен присутствовать представитель страховой компании, и составлен акт утилизации.

Аналогично возмещение ущерба от падежа и гибели пушных зверей. Только вместо мяса учитывается продажа шкурок зверей. Цену подтверждает заготовительная организация.

Видео о практическом применении страхования сельскохозяйственных животных в России:

Список литературы

- Гражданский кодекс Российской Федерации : от 30 дек. 2001 г. № 197–ФЗ : принят Гос. Думой 21 дек. 2001 г. :одобр. Советом Федерации 26 дек. 2001 г. : (ред. от 13.07.2015) // СПС «Консультант Плюс».

- Об организации страхового дела в Российской Федерации : закон РФ от 27.11.1992: (ред. от 28.11.2015, с изм. от 30.12.2015) // СПС «Консультант Плюс».

- О государственной поддержке в сфере сельскохозяйственного страхования и о внесении изменений в Федеральный закон «О развитии сельского хозяйства» : федеральный закон от 25.07.2011 № 260-ФЗ: принят Гос. Думой 11 июля 2011 г. : одобрен Советом Федерации 13 июля 2011 г.: (ред. от 22.12.2014) // СПС «Консультант Плюс».

- О проведении экспертизы в целях подтверждения факта наступления страхового случая и определения размера причиненного страхователю ущерба по договору сельскохозяйственного страхования : постановление правительства РФ от 30.12.2011 N 1205 // СПС «Консультант Плюс».

- Об утверждении Плана сельскохозяйственного страхования на 2015 год : приказ Минсельхоза РФ от 24.10. 2014 г. № 406 // СПС «Консультант Плюс».

- Об утверждении методик определения страховой стоимости и размера утраты (гибели) урожая сельскохозяйственной культуры и посадок многолетних насаждений, утраты (гибели) сельскохозяйственных животных : приказ Минсельхоза РФ от 14.03. 2013 г №133 // СПС «Консультант Плюс».

- Об утверждении форм документов, предусмотренных Правилами предоставления и распределения субсидий из федерального бюджета бюджетам субъектов Российской Федерации на возмещение части затрат сельскохозяйственных товаропроизводителей на уплату страховых премий по договорам сельскохозяйственного страхования : приказ Минсельхоза России от 19 февраля 2015 г. №64 // СПС «Консультант Плюс».

- Ефимов, О. Н. Страхование по закону о страховом деле : учебное пособие / О. Н. Ефимов. – LAP LAMBERT, 2012. – 685 с.

- Ефимов, О.Н. Категории страхования Страховой рынок Российской Федерации в условиях вступле¬ния в ВТО: состояние и перспективы развития: материалы Между¬народной научно-практической конференции (5-7 июня 2012 г., г. Нижний Новгород) / гл. ред. Минеев В.И., отв. ред. Домнина O.JL, Злобин Е.В.; ВГАВТ, РОСГОССТРАХ. – Нижний Новгород, 2012. – 653 с.

- Ефимов, О.Н. Совершенствование системы агрострахования. Система ведения агропромышленного производства в Республике Башкортостан. – Уфа: АН РБ, Гилем, 2012. — 528 с.

- Ефимов, О.Н. Нищета страхования. Страховые интересы современного общества и их обеспечение» :Сборник материалов XIV Междунар. науч.-практ. конф. : в 2 т. – Саратов : Изд-во Сарат. ун-та, 2013. – Т. 2. – 364 с.

- Ефимов, О.Н., Томилова Н.А. Нормативно-правовое регулирование страховой деятельности (перечень нормативно-правовых актов Российской Федерации в сфере страхования с краткими комментариями) Уфа: РИО Уфимского филиала Финуниверситета, 2012, 40 стр.

- Консультант Плюс— система информационно-правового обеспечения : офиц.сайт / Режим доступа : http://www.consultant.ru/