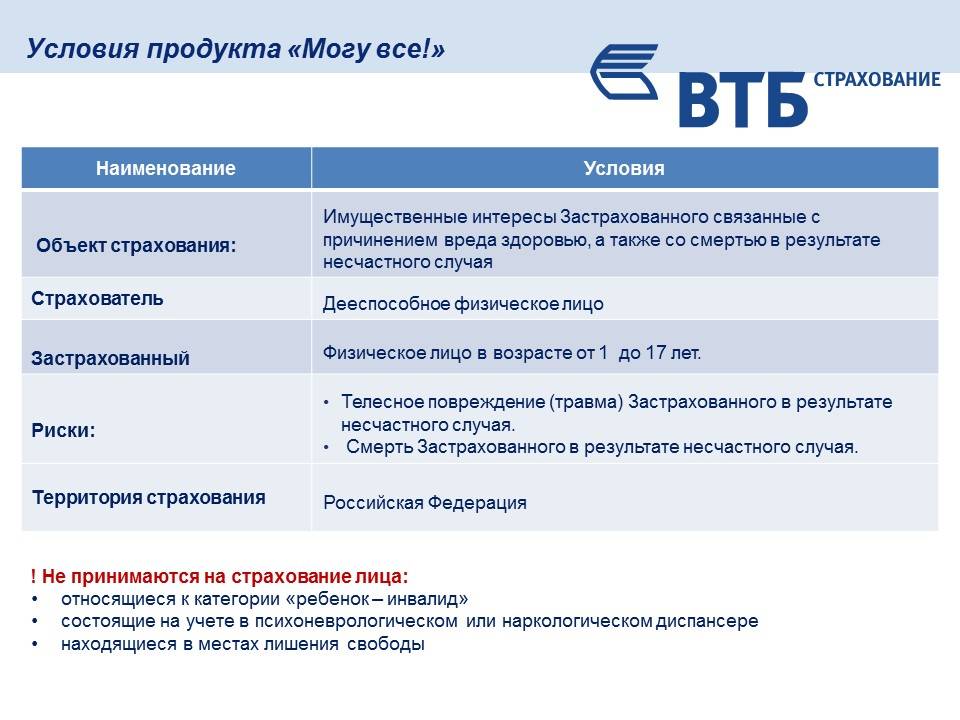

Что представляет собой страховка карточки?

Страховка кредитной карты ВТБ представляет собой особый банковский продукт под названием «Защита карты». Она необходима для защиты денежных средств, находящихся на счете пластика. Страховыми рисками считаются:

- списание денег с карточки, если она потеряна или украдена;

- ограбление, когда вы снимаете наличные в банкомате.

В случае возникновения подобной ситуации банк вернет утраченную сумму. Возместит затраты на восстановление ключей и документов, если они пропали вместе с картой. Урегулированием выплат банк занимается самостоятельно, не привлекая к этой процедуре клиента. Одновременно можно подключить несколько страховых программ от разных рисков.

Чтобы оформить финансовую защиту, предоставлять дополнительные документы не нужно. Достаточно тех, что вы приносили в банк при получении кредитки. Компенсация будет выплачиваться не единой суммой, а небольшими частями каждый месяц.

Виды страхования

Банк ВТБ не занимается страховыми операциями. Сопутствующие страховые услуги по кредитам предоставляет аффилированная компания «ВТБ Страхование».

страхования выезжающих за рубеж

Сфера деятельности «ВТБ Страхование» намного шире, чем просто страхование кредита одноименного банка. На официальном сайте клиенту предоставляется возможность оформить полис онлайн без посещения офиса компании.

Касательно страхования по кредиту в ВТБ, выделяются три основных случая, когда заемщику предлагают оформить полис:

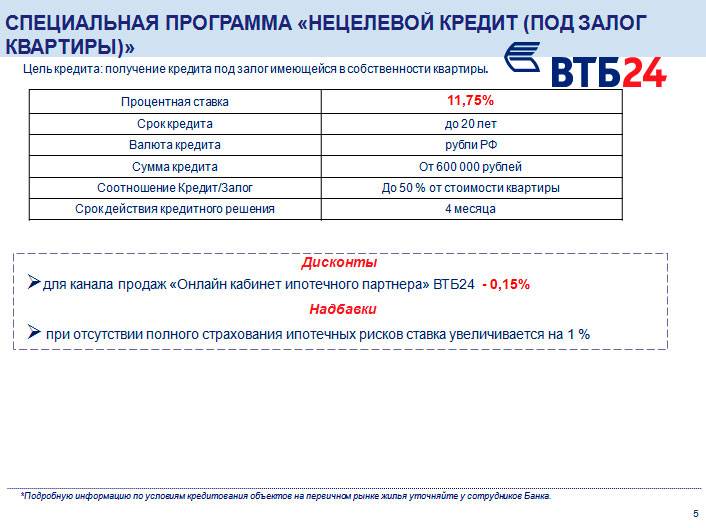

- Ипотечное кредитование;

- Автомобильное кредитование;

- Потребительское кредитование.

Ниже рассмотрим, когда от страховки разрешено отказаться, а когда её нужно обязательно оформить согласно требованиям законодательства.

Стоит ли оформлять полис?

Обязательным является только страхование ипотеки. В этом случае требование обусловлено законодательством РФ. Для потребительского займа, например автокредита, оформление страхования не является обязательным.

Страховка выгодна как для страхователя, так и для банка. Обе стороны получают гарантию того, что платежи по кредиту будут внесены в любом случае.

При консультации с сотрудниками, стоит детально прояснить ситуацию, если предложены скидки по ставке при оформлении полиса. Необходимо уточнить несколько факторов:

- Какие риски учитывает страховка. Выступают ли они актуальными. Если клиент, к примеру, уверен в стабильности своего трудоустройства или состоянии здоровья, включать риск утраты работы или госпитализации не стоит.

- Насколько вероятно возникновение рисков в выбранный срок для возврата долга. Если речь идет о ссуде на 1-2 года, достаточно сомнительно возникновение стремительных изменений в жизни. При сроках на 5 и более лет, конечно, спрогнозировать ситуацию сложнее.

- Стоимость взносов и сумма обеспечения. Какую часть ссуды покроет страховка в ВТБ 24 при каждой ситуации.

- Величина скидки. Обычно, она не превышает 1-2%. Ее нужно перевести в рубли (применимо к величине разрешенного размера ссуды) и сравнить со взносами.

Чтобы принять правильное решение, нужно попросить сотрудника предоставить предварительный график платежей со скидкой при наличии полиса и с повышенными ставками при его отсутствии. Сравнив показатели, принять решение будет несложно. Стоит отметить, что существуют ситуации, когда покупка полиса для клиента приносит больше выгоды.

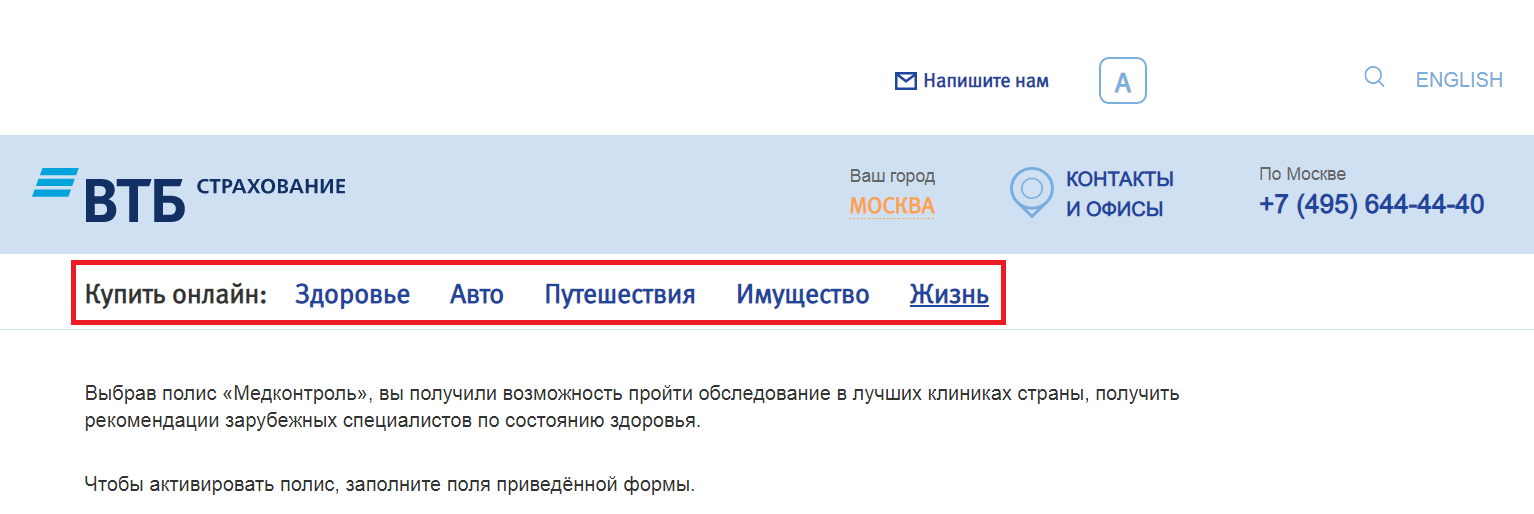

Доступные виды страхования от ВТБ

Страховая компания ВТБ предлагает страхуемым лицам 5 категорий продуктов, которые можно купить онлайн:

- Здоровье – программа втб страхование ОМС предлагает тарифы:

- Доктор Лайк;

- Персона;

- Онкопомощь;

- Спроси врача;

- Страхование ипотеки;

- Страхование пассажиров.

- Авто – для транспорта предусмотрены тарифы:

- Осаго;

- Автокаско;

- Авто НС.

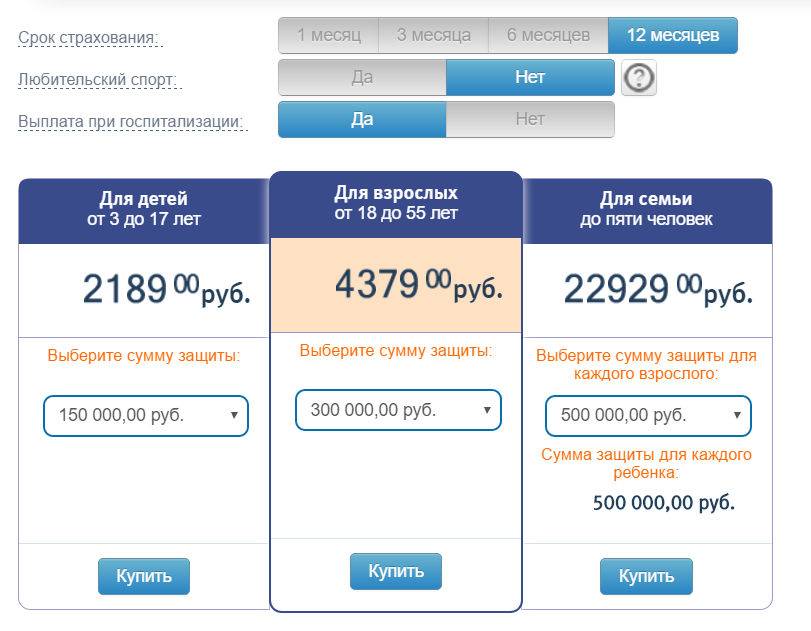

- Путешествия – страхование путешественников проходит по тарифам:

- Путешествия за границу;

- Путешествия по России.

- Имущество – страховка недвижимости выбирается в зависимости от объекта и доступных опций:

- Простое решение для квартиры или апартаментов;

- Оптимальное решение для квартиры или апартаментов;

- Персональное решение для квартиры или апартаментов;

- Ипотечные каникулы;

- Страхование недвижимости в Москве;

- Страхование недвижимости в Ленинградской области.

- Жизнь – страховка жизни осуществляется по двум стратегиям:

- Индекс Доверия;

- Копилка;

- Инвестиции в здоровье;

- Мультизащита Online»

Личное страхование ВТБ финансовый резерв

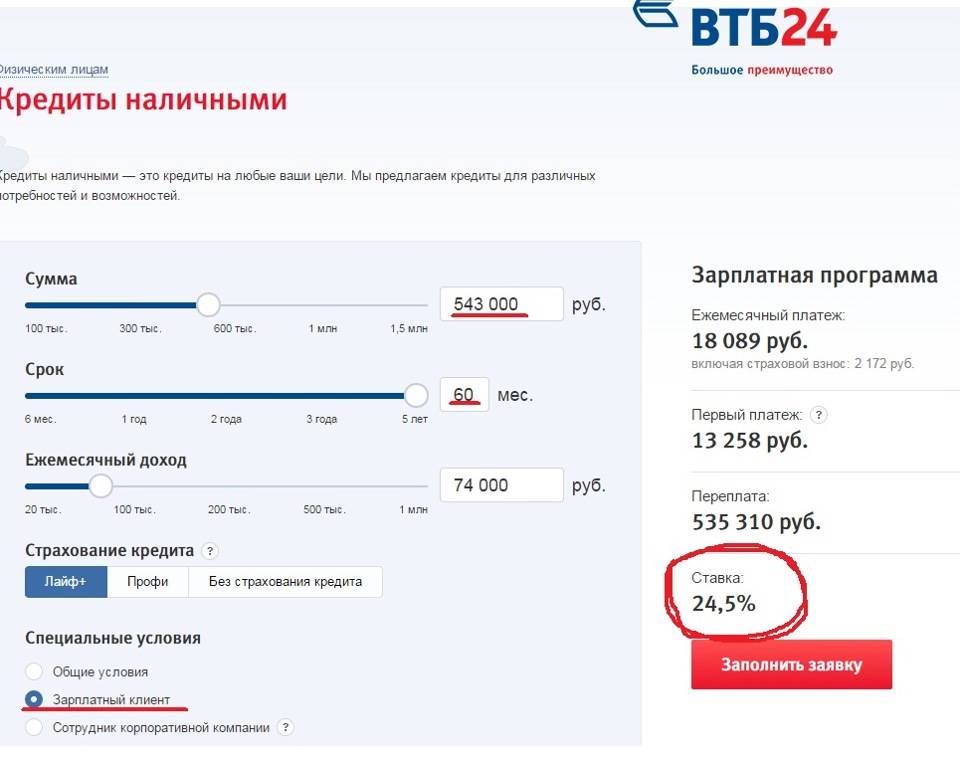

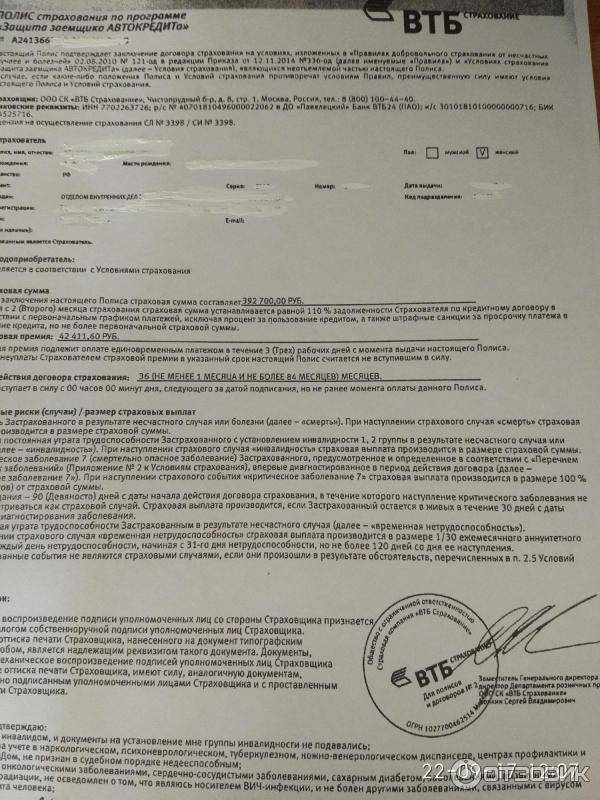

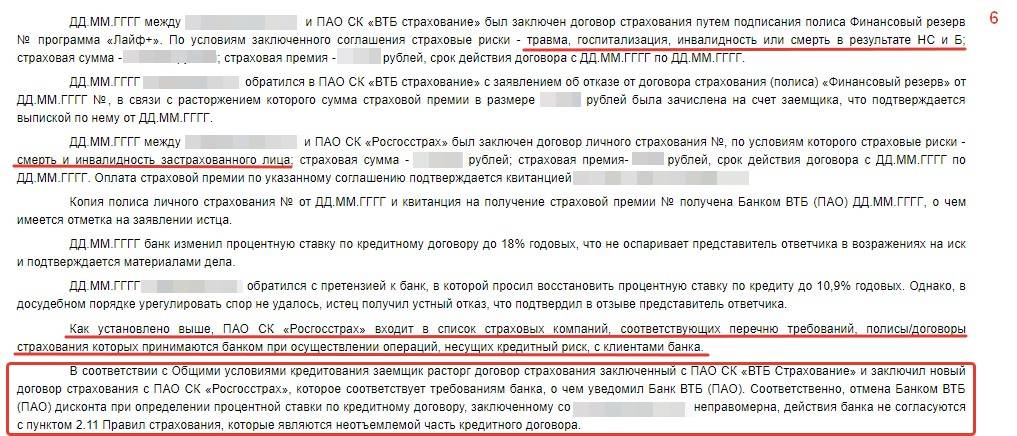

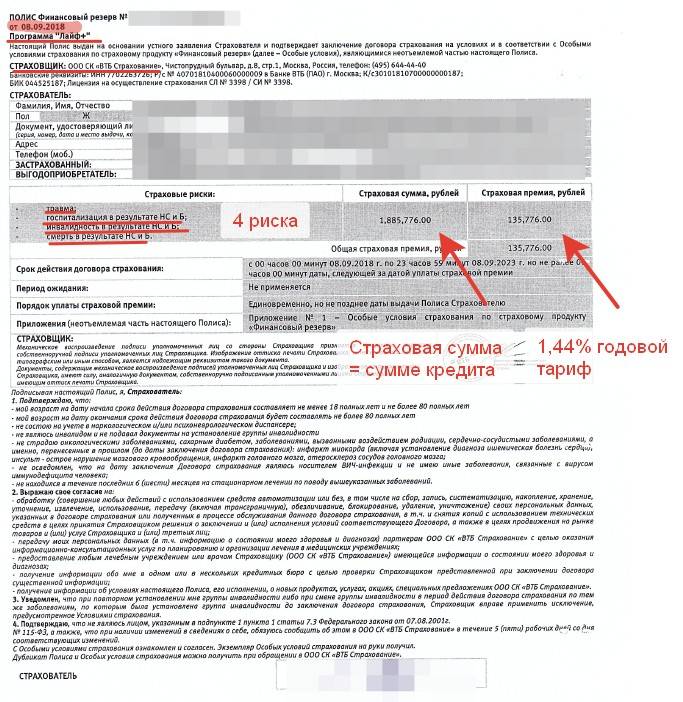

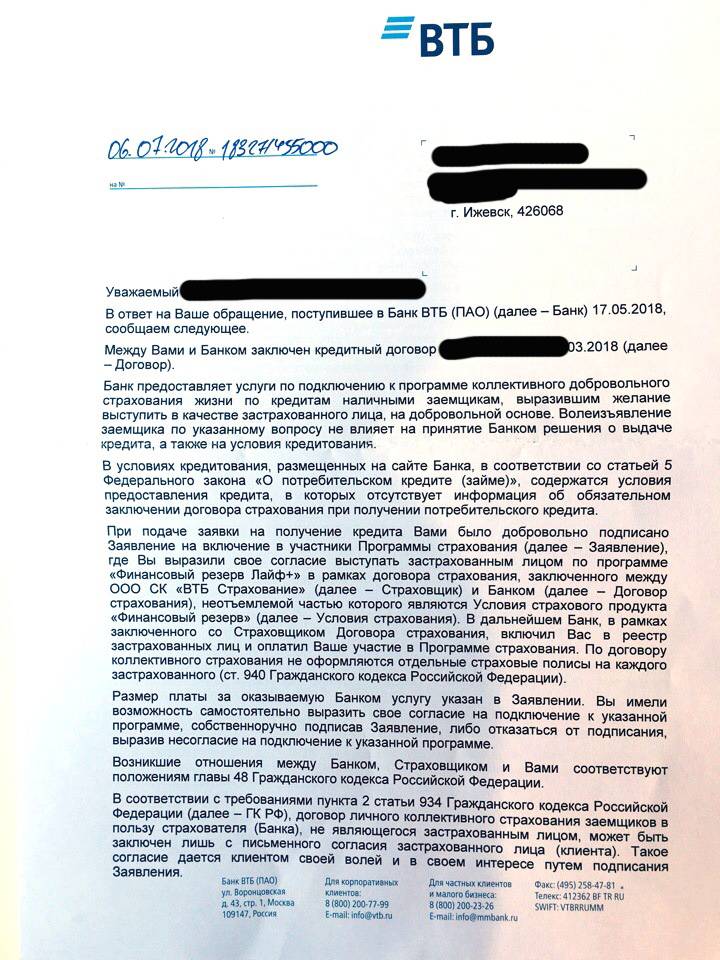

Страховка по кредиту в ВТБ 24 является добровольным видом защиты. Однако, сотрудники банка при оформлении кредитной заявки настойчиво рекомендуют клиенту не отказываться от страхового полиса. В ВТБ данная программа называется «Финансовый резерв». Клиент может отказаться от нее и это никоим образом не повлияет на решение банка по выдаче кредита и не повлияет негативно на условия сотрудничества.

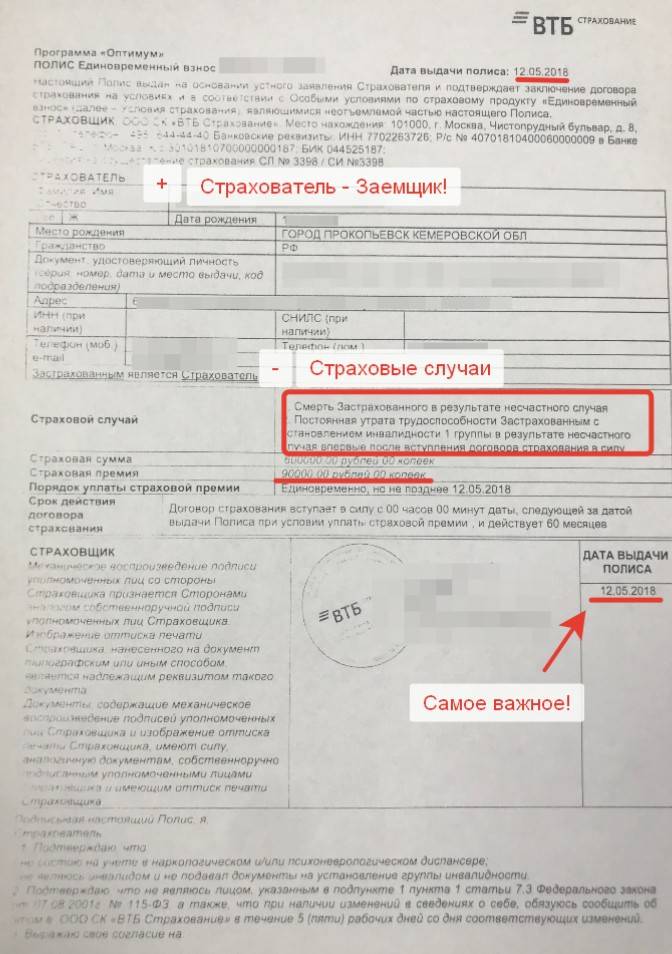

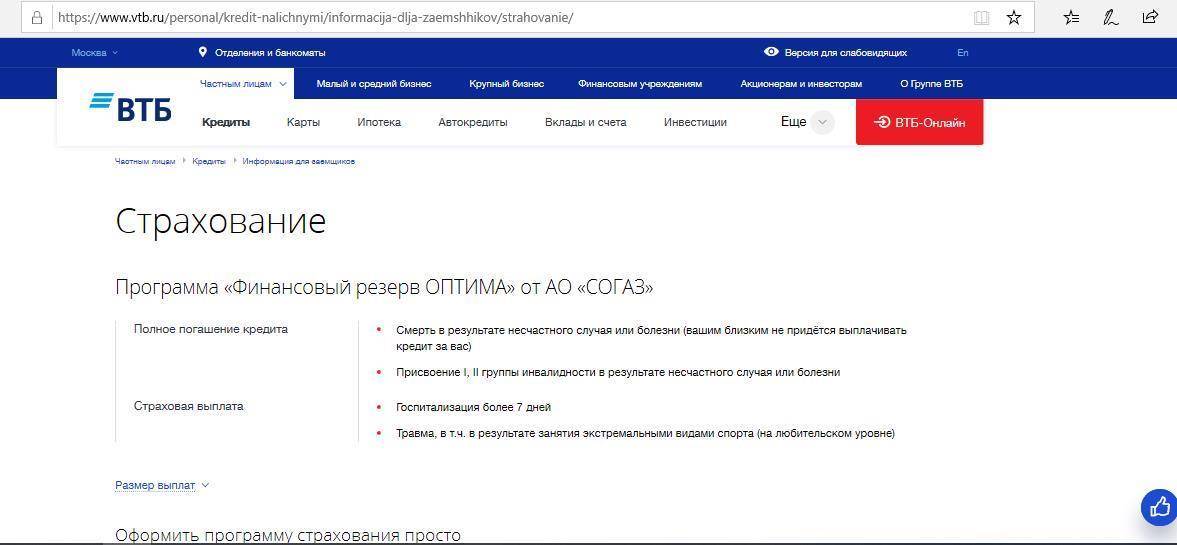

Суть программы Финансовый резерв заключается в том, что страховая компания полностью выплачивает задолженность заемщика перед банком при наступлении страхового случая. К страховым случаям относится смерть заемщика, инвалидность или временная нетрудоспособность, наступившее в связи с непредвиденными обстоятельствами или болезнью.

Договор на защиту личных рисков предлагается вместе с кредитным. То есть, менеджер банка предлагает сразу приобрести полис, он оформляется единовременно на весь период кредитования и оплачивается единовременно при подписании соглашения. Страховой полис оплачивается за счет личных или заемных средств. То есть, клиент может получить дополнительную сумму на оплату страховой премии за весь период действия кредитного договора.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Обратите внимание, что услугу страхования предлагает дочерняя компания банка ВТБ-Страхование

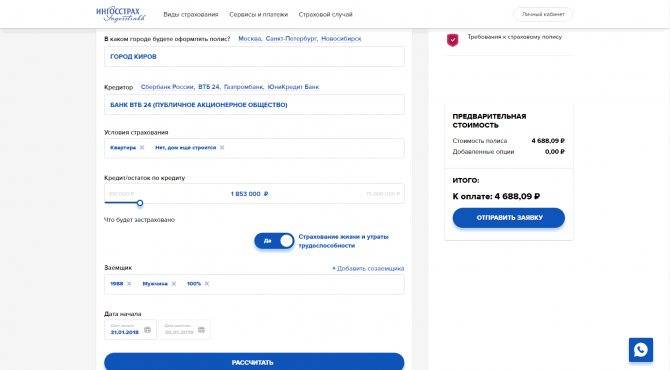

Стоимость страховки

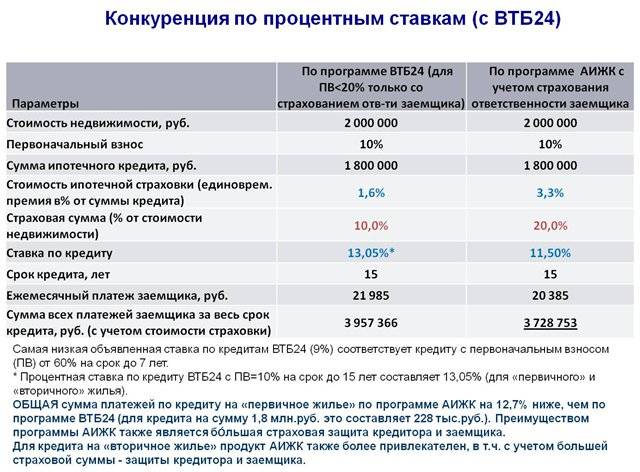

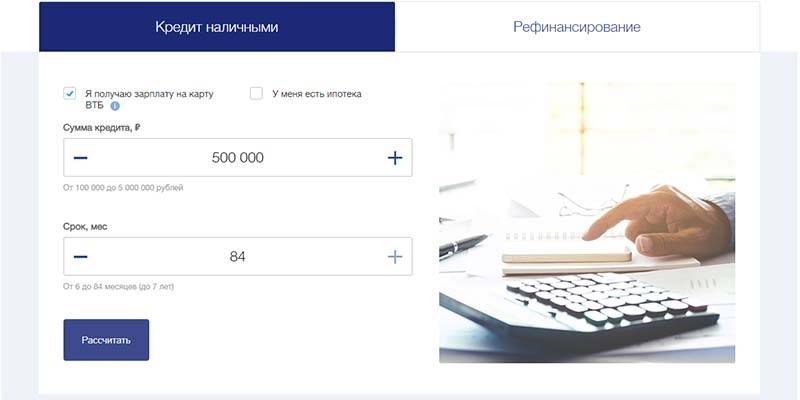

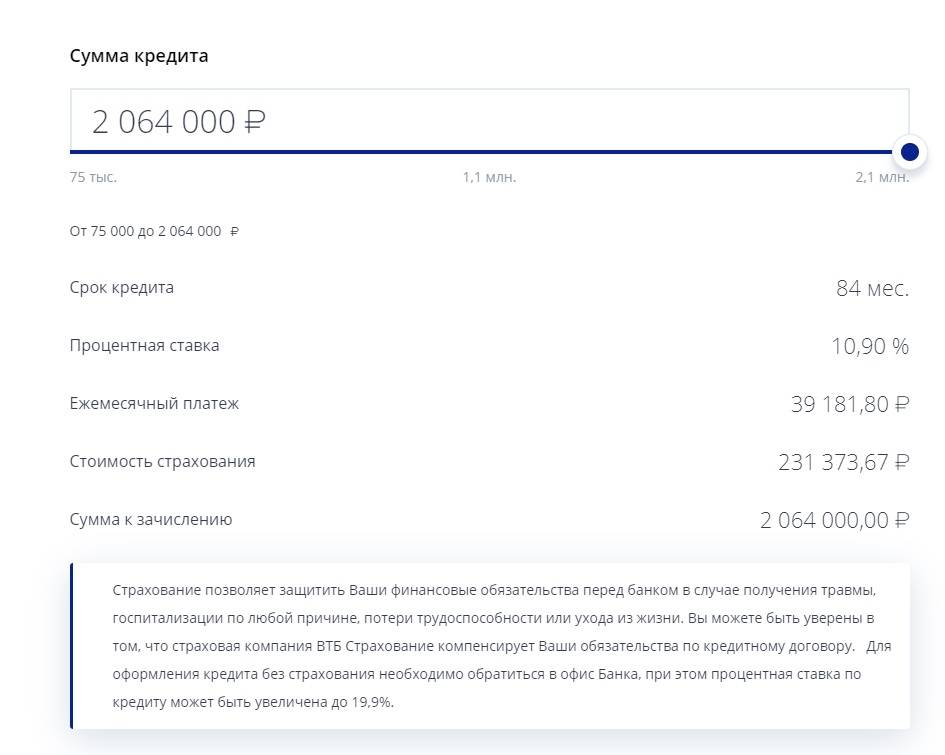

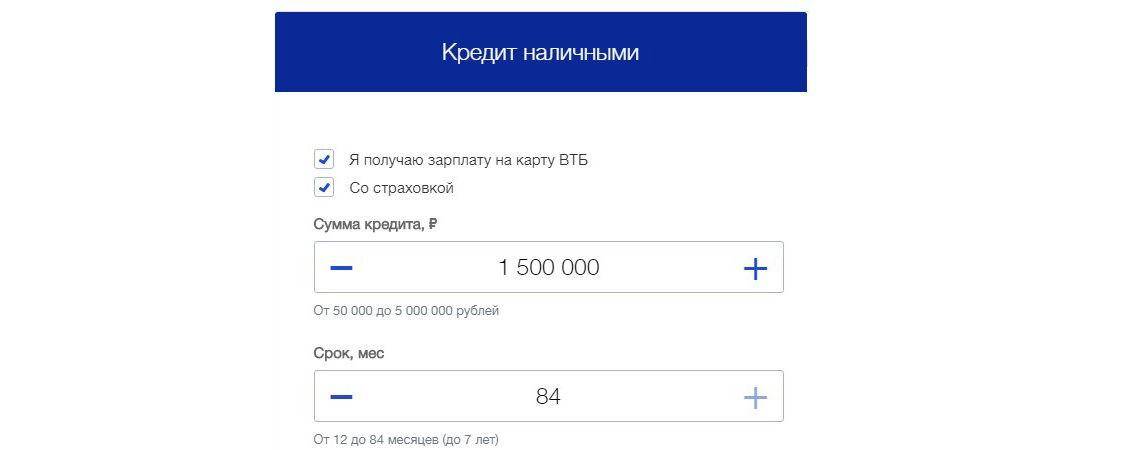

Страхование кредитов физических лиц ВТБ – это вопрос строго индивидуальный. Стоимость страхового полиса будет зависеть от суммы кредита, вида кредитования и прочих важных параметров. При расчете страхования личных рисков банком учитывается сумма займа и срок кредитования. Размер страховой премии выплачиваются единовременно при оформлении банковского займа. Кредитная организация готова предоставить средства для оплаты страхового полиса и приплюсовать к основной сумме займа.

Стоит также сказать, что это не выгодно для клиента, потому что по факту банк предоставляет кредит на оплату страховой премии, и рассчитывает эту сумму на весь период срока действия кредитного договора. За этот период будут начисляться проценты. Единовременно уплатить сумму страховки под силу далеко не каждому заемщику, поэтому большинство клиентов от страховки отказываются.

Иногда в силу финансовой неграмотности клиент подписывает договор страхования и потом обнаруживает в документах большую сумму страховой премии, плюс проценты за весь срок действия кредитного договора. Поэтому, наверное, каждый клиент интересуется вопросом, можно ли вернуть страховку по кредиту. На самом деле такая возможность существует, в течение 14 дней после заключения договора страхования. По приказу Центрального банка России страховые компании должны возвращать сумму страховой премии в полном объеме в «период охлаждения».

Почему можно не отказываться от полиса?

При подаче документов на кредит банк в любом случае предложит вам оформить страховку. Наличие полиса позволит быстрее получить положительное кредитное решение, а также снизить ставку по кредиту. Для клиента с положительной кредитной историей, полным пакетом документов и соответствием требованиям банка оформление полиса не обязательно. Поэтому вы можете отказаться от услуги еще на этапе подачи пакета документов.

Однако будьте готовы к уговорам со стороны менеджера банка. За каждый купленный полис ему начисляются проценты от страховой компании, поэтому вполне ожидаемо, что сотрудник не захочет терять потенциального клиента.

Также отказ заключать договор подействует на повышение процента по кредиту. В этом нет незаконных действий: предлагая оформить вам полис, банк стремится нивелировать риски и получить дополнительную гарантию возврата кредитных средств.

Таким образом, предлагая пониженную кредитную ставку при оформлении договора, банк стимулирует заемщика приобрести услугу. Чтобы сравнить ежемесячный платеж по кредиту с полисом и пониженной ставкой и без этой опции, попросите менеджера банка показать вам предварительный график платежей. Это позволит вам сравнить величину расходов, а также оценить необходимость покупки полиса. Обычно платеж с повышенной ставкой и без оформления страховки становится даже выгоднее.

Возврат страховки при досрочном погашении займа в ВТБ

Вам полезно будет узнать о том, что действующие правила описываемой банковской структуры предполагают возможность возврата части оплаченной страховки при досрочном погашении займа. При этом требуется понимать, что возврат части страховки возможен лишь в том случае, если вы напишите соответствующее заявление.

Данное заявление вы можете отправить в банковскую структуру как в письменном виде по почте, так и в электронном. Также при желании можно лично отнести заявление в филиал банковской структуры, в котором вы оформляли заем. К заявлению в обязательном порядке необходимо приложить копии документов о досрочном погашении займа.

Отдельного упоминания заслуживает тот факт, что если в договоре страхования не предусмотрена компенсация части стоимости страховки при досрочном погашении займа, то получить ее вы не сможете. Если же в договоре предусмотрена возможность получения компенсации, то вы сможете на нее рассчитывать.

Процедура получения компенсации предполагает выполнение следующих действий:

- В первую очередь вам необходимо подготовить документы для досрочного закрытия договора страхования. Вам в обязательном порядке потребуется чек об оплате последнего взноса по займу, страховой договор и ваш паспорт. Если стоимость страховки входила в тело выплаченного вами займа, то вам потребуется взять с собой кредитный договор, а также график его погашения.

- Все упомянутые выше документы необходимо отнести в филиал описываемой банковской структуры. Также в филиале вам потребуется заполнить заявление о досрочном расторжении страхового договора.

- Далее вам потребуется подождать определенное время, пока банковская структура рассмотрит ваше заявление.

- Если на ваш запрос будет получен положительный ответ, то вы сможете получить компенсацию части стоимости страховки.

Вам полезно будет узнать о том, что в соответствии с действующими правилами срок рассмотрения заявки на расторжение договора страхования составляет около 10 суток. По истечении этого срока вы получите уведомление о положительном решении по вашей заявке или письменный отказ.

В случае положительного решения компенсация будет перечислена по указанным вами в заявке реквизитам в течение 60 суток. Если банковская структура после рассмотрения вашей заявки откажется выплачивать вам компенсацию, то единственным вариантом вернуть причитающиеся вам деньги является обращение в судебные органы.

Перед обращением в суд вам необходимо подготовить пакет документов, который включает в себя:

- Кредитный договор с графиком выплат.

- Договор страхования.

- Справка о досрочном погашении займа.

Эти документы потребуется приложить к заявлению в судебные органы. Отдельного упоминания заслуживает тот факт, что шансы на получение компенсации через суд у вас есть лишь в том случае, если в договоре страхования предусмотрена возможность получения подобной компенсации. Если в страховом договоре не указана возможность получения компенсации, то обращение в судебные органы не принесет вам желаемого результата.

Можно ли возвратить страховку?

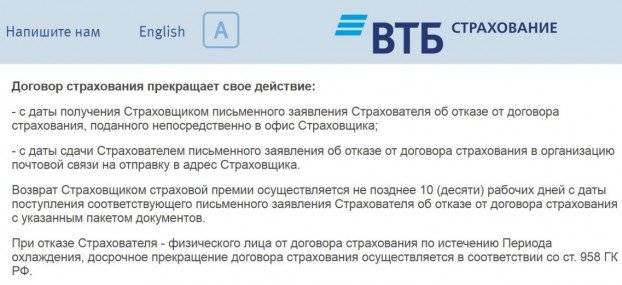

По законодательству у клиента есть 14 дней, чтобы передумать и отказаться от полиса страхования. В этот период страховая компания обязана вернуть уплаченную сумму целиком. Однако на практике такой отказ от страховки действует не всегда. Причиной тому несовершенное российское законодательство в вопросе финансовой защиты.

Можно вернуть страховку только в том случае, если договор оформлен между физическим лицом и страховой компанией. Когда речь идет о коллективном страховании, «период охлаждения» уже не действует. Но именно такие полисы предлагает ВТБ для защиты кредитной карты.

На практике банк заключает договор со страховой компанией, действуя как юридическое лицо. Значит, потребовать обратно стоимость финансовой защиты уже не получится. Конечно, клиент может оформить отказ от страховки в любой момент, ведь плата списывается ежемесячно. Однако договор прекратит свое действие только со следующего месяца.

Эту лазейку в законодательстве широко используют российские банки. В Центробанк РФ регулярно поступают жалобы банковских клиентов, оформивших ненужную страховку. Они обращаются в суд и другими способами стараются вернуть страховку, но правосудие оказывается на стороне кредитора. Однако любой заемщик или держатель карты может написать письмо в ЦБ РФ с просьбой проверить правомерность действий банка.

Законодательная база

По закону страховка обязательна лишь в случае залогового имущества, для любого другого вида кредитования страхование является добровольным решением каждого заемщика (согласно статье 958 РФ).

Закон о страховании

Еще буквально несколько лет назад, заключив кредитный договор и оформив полис, человек не мог вернуть деньги за страховку. Любые действия заемщика отклонялись категорически.

Однако 1 июня 2016 года Центробанком России было сделано заявление о том, что отныне любой человек может отказаться от полиса в течение пяти дней после покупки.

Добровольное и обязательное

Заключение договора страхования при оформлении потребительского кредита – добровольное. Обязательно приобретать полис требуется только при выдаче кредита на автотранспорт или недвижимость. То есть, только в случаях, когда кредит является залоговым. Это правило действует в соответствии с законодательством Российской Федерации. Его регулирует закон о страховании, вступивший в силу 1 июня 2016 г.

Изначально срок возврата составлял 5 календарных дней. В 2018 г. срок был увеличен до 14 дней и получил название «период охлаждения».

В течение выделенного времени заемщик, оформивший ненужную услугу, должен взвесить все «за» и «против» и обратиться в страховую компанию и банк, написав заявление об отказе.

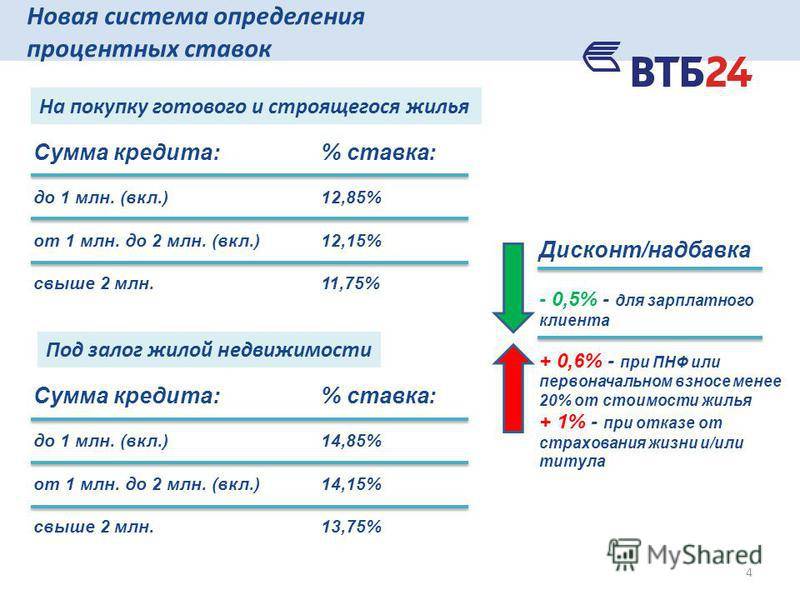

Обязательное страхование – КАСКО и защита недвижимости – связано с большими рисками для банка. В этом случае кредитор выдает заемщику крупную сумму денег. Предлагая ипотечному клиенту полис, банк преследует свои интересы. Жилищный кредит оформляется на продолжительный срок – до 30 лет. Сроки на автокредиты короче, но в случае оформления КАСКО учитывается стоимость автомобиля и страхования рисков от повреждения машины или ее угона. Формы авто- и ипотечного кредитования являются залоговыми. То есть, согласно условиям банка, приобретаемое имущество принадлежит кредитной организации до момента выплаты ссуды. Заемщик является только формальным собственником.

Обязательное и добровольное страхование клиента выгодно для банка в случаях:

- смерти или потери трудоспособности заемщиком;

- потери клиентом работы, сокращения;

- возникновения финансовых рисков.

Для ипотечного займа актуальным является титульная форма, а для жилищного и автострахования – имущественная. При получении потребительского кредита банк может предложить клиенту полис защиты от несчастного случая, страхование невыполнения финансовых обязательств либо другие формы договора.

В любом случае, предложение банка заключить такой договор является законным. Оформляя потребительский кредит, заемщик сам вправе выбрать: покупать полис или отказаться от страховки ВТБ.

Когда нельзя отказаться от страхования?

Закон разрешает заемщикам отказываться от страховки при заключении кредитного договора и банк не имеет право отказывать в выдаче кредита только потому, что заемщик отказывается от сотрудничества со страховой компанией. Однако бывают случаи, когда от страховки отказываться нельзя.

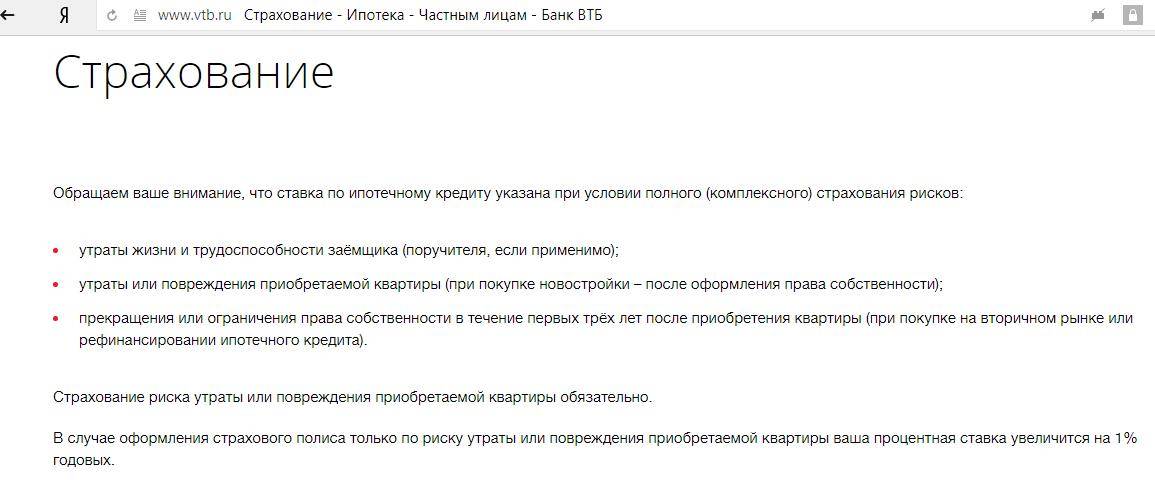

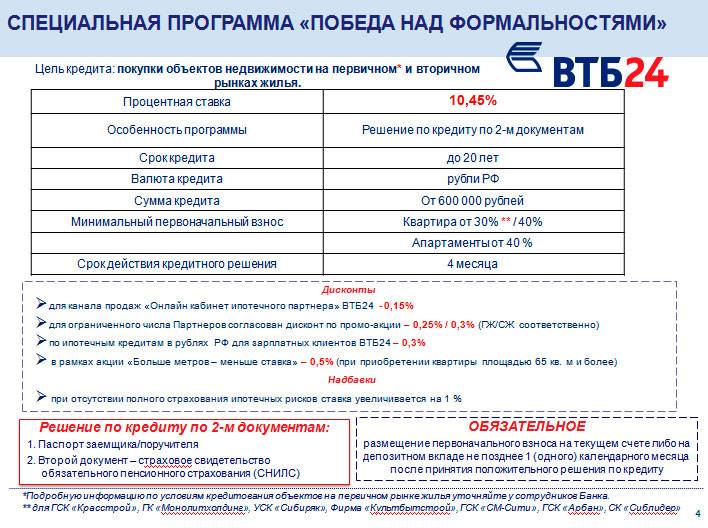

Приведем пример. Предположим, вы оформляете ипотеку в банке ВТБ 24. Вам предлагают сразу несколько страховых пакетов страхование жизни и здоровья, а также страхования имущества, которое приобретается в ипотеку. От страхования жизни и здоровья вы имеете право отказаться, а вот от страхования предмета залога (квартиры) вы отказаться не можете. Двойная страховка обойдется дорого, поэтому можно ограничиться только страхованием залоговой квартиры.

Также нельзя отказаться от страховки и при приобретении автокредита. Обязательной, в данном случае, выступает страховка автомобиля как предмета залога. В ВТБ 24 при приобретении автокредита вам предложат стандартное КАСКО или специальную программу «ВместоКАСКО». В качестве дополнительных страховых пакетов предлагается:

- ДКАСКО;

- Страхование жизни и здоровья;

- Автолюбитель.

Последствия отказа от договора страхования

Законные права граждан на отказ от страховки далеко не на руку банкам и страховым компаниям, которые часто эти же банки и создают. По сути, это потеря части заработка, как для банка, так и для страховой компании, поэтому не все организации смирились с этим обстоятельством.

Если гражданин отказывается от договора страхования сразу же при подписании кредитного договора, сотрудник банка начинает его убеждать. Некоторые поддаются на уговоры, а остальных банковские работники «наказывают» более высокой процентной ставкой. Во внутренних инструкциях ВТБ 24 четко прописано, что клиенты, отказавшиеся от страхования жизни и здоровья, получают более высокую процентную ставку по кредитному договору. Ставка увеличивается примерно на 0,6%.

Проводим нехитрые расчеты и убеждаемся, что лучше получить чуть более высокую процентную ставку по кредиту, чем оплачивать страховку. Во всяком случае, это утверждение 100% верно для ВТБ 24.

Часто можно услышать вопрос: одобряет ли ВТБ 24 такие кредиты? То есть те кредиты, которые оформляются без страховки, как дело обстоит на практике? Еще несколько лет назад с этим была большая проблема. Многие заемщики с трудом отстаивали свое законное право на отказ от страховки. Сегодня ситуации, когда в отделении ВТБ 24 не дают кредит из-за отказа от страховки, очень редки.

Когда можно вернуть страховку?

В том случае, если заемщик по недомыслию согласился на страхование жизни и здоровья, он может попытаться вернуть выплаченную сумму хотя бы в части. Для этого он должен как можно быстрее обратиться за расторжением договора страхования. Разумеется, за расторжение договора страховая компания вычтет некоторую сумму, но остальные деньги вернет, обязана вернуть!

Чем скорее вы обратитесь в страховую компанию, тем лучше. Если вы заключили кредитный договор только что, езжайте в страховую компанию немедленно. Вам вернут оплаченную страховку практически в полном объеме. Часть страховой премии можно вернуть и в том случае, если вы «закрываете» кредит досрочно. В этом случае нужно написать специальное заявление в страховую компанию. Организация рассмотрит ваше заявление, произведет расчет и выяснит, какую сумму вам надлежит вернуть.

Итак, можно ли получить кредит в ВТБ 24 не имея страховки? Смотря какой кредит, и смотря какая страховка. Если это страховка залогового имущества по ипотечному договору, то нет, а если это страхование жизни по потребительскому кредиту, то да!

Особенности возврата средств, внесённых по страховке

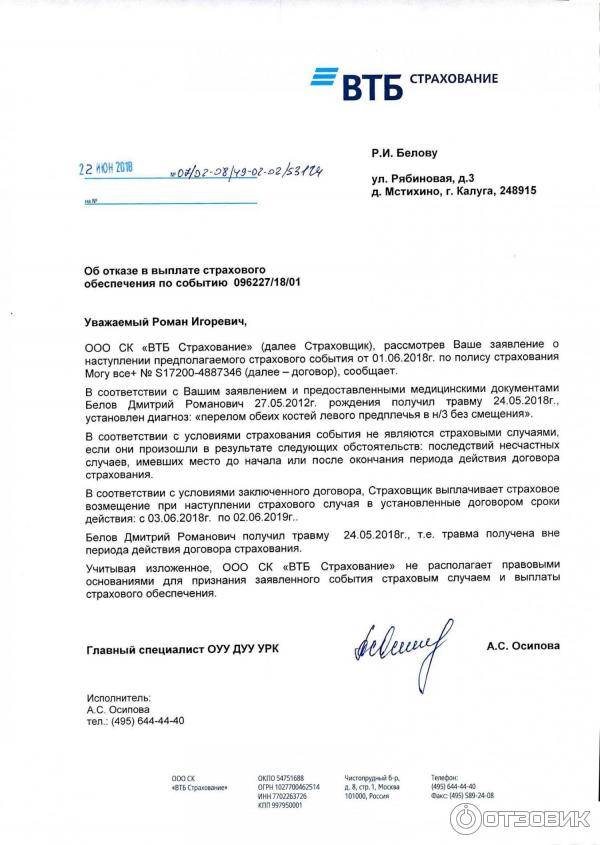

Самая распространенная ошибка многих заемщиков заключается в том, что они обращаются с заявлением о возврате средств не в компанию, где был заключен договор страхования, а в банк ВТБ. Это абсолютно бессмысленно, так как банк не является стороной заключения договора и не имеет никаких обязательств.

Программа «Защита кредита» разработана для предупреждения риска невозврата займов, вследствие неблагоприятного стечения обстоятельств:

- Стойкой нетрудоспособности;

- Инвалидности;

- Потери работы не по своему желанию;

- Смерти.

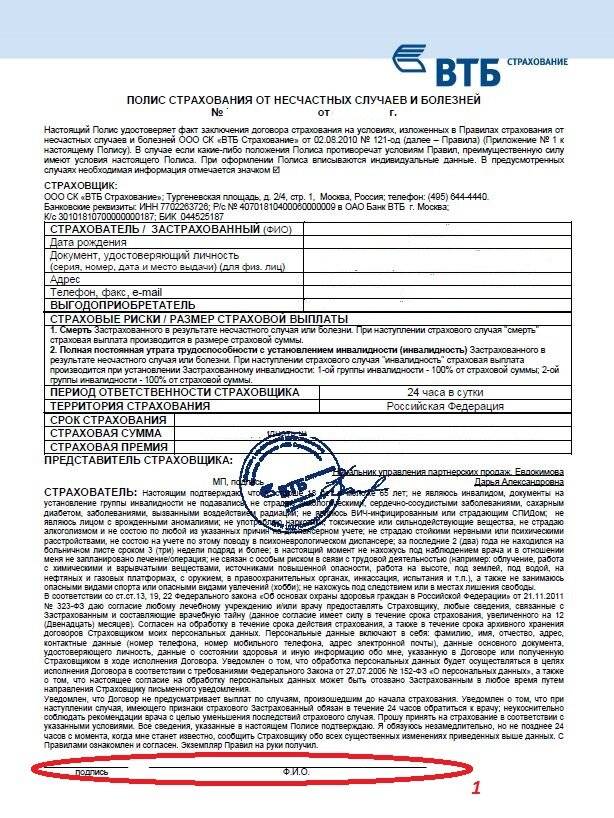

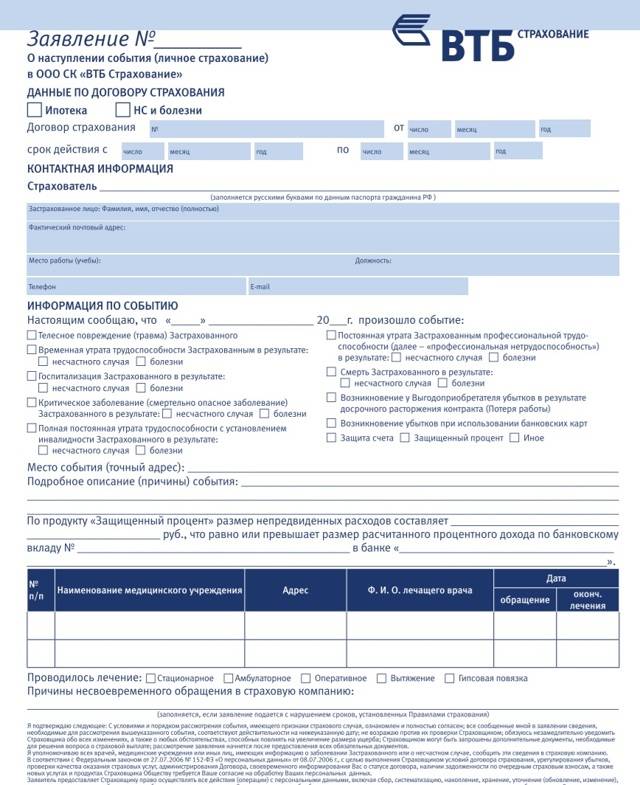

Банк и компания-страховщик заключают договор коллективного страхования, в который включают все основные условия программы. Чтобы присоединиться к программе страхования (далее – Программа), клиенту не нужно заключать отдельный договор, а следует оформить заявление о присоединении к Программе по установленной форме.

Условия страховки перечислены в заявлении, которое подписывается клиентом, желающим застраховать свою ответственность по кредитному договору. В их число входят:

- Добровольность. То есть страховой продукт покупается по волеизъявлению клиента, о чем прямо указано в заявлении.

- Сумма платы за страхование состоит из: комиссии ВТБ за комплекс услуг по присоединению клиента к Программе, компенсации расходов банка на внесение суммы страховой премии, НДС. Сумма комиссии рассчитывается по тарифам, указанным на сайте кредитной организации.

- Плата за страхование взимается за весь период единовременно, при досрочной выплате всей суммы займа или отказе от страховки возврату не подлежит.

На каждой странице заявления клиент ставит свою подпись в подтверждение согласия с условиями Программы.

Как отказаться от страховки

Многих клиентов банковской организации интересует вопрос, как отказаться от страховки. Если вы оформляли потребительский кредит, то нужна ли страховка, решать только вам. Обязательным является страхование при автокредитовании в ВТБ или получении ипотечного займа.

В случае, когда договор страхования при получении кредита вы подписали, а отказаться от услуги решили позже, законом предусмотрено 5 рабочих дней, в течение которых деньги можно вернуть. Для этого нужно обратиться в страховую компанию с заявлением о расторжении договора и возврате средств. В течение максимум 14 дней ваше требование должно быть выполнено.

Общий алгоритм ваших действий выглядит следующим образом:

- Составьте письменное обращение и обратитесь с ним в страховую компанию. В нем укажите следующие данные: свою фамилию, имя и отчество, номер и дату кредитного договора и договора страхования.

- Подготовьте документацию (ксерокопию договора страхования, чек об оплате страховки, ксерокопию вашего паспорта) и приложите его к заявлению.

- Отнесите бумаги в офис страховщика и дождитесь, пока специалист зарегистрирует заявление.

- Ожидайте решения компании.

Если ответа на ваше обращение не последовало либо было принято отрицательное решение, вы можете обратиться в суд.

Когда это целесообразно?

Несмотря на то, что работники кредитной организации делают все для того, чтобы убедить клиента в необходимости страховки, важно знать, что этот вид страхования реализуется только по желанию клиента. Основные аргументы, почему заемщику следует застраховать свою ответственность, звучат примерно так:

- Ухудшение здоровья, наступление нетрудоспособности или смерти, потеря работы не по своей воле могут случиться с каждым, и предугадать это невозможно.

- При присоединении к программе страхования ставка по кредитному продукту будет ниже (что, скорее всего, правда).

- При оформлении заявления о страховании кредита вероятность одобрения выдачи займа повышается.

Если клиент упорно отказывается совершить страхование жизни и здоровья, кредит скорее всего не одобрят (о соответствии такого утверждения нормам законодательства можно поспорить).

Чтобы выяснить, стоит ли присоединяться к программе страхования, можно воспользоваться этими инструментами:

- Вдумчиво прочесть установленный перечень страховых случаев (рисковых событий). Так ли они актуальны в конкретном случае?

- Какова вероятность того, что страховые события случатся в оговоренный период страховки? Если кредит взят на год — два и клиент уверен в стабильности работы и здоровья, то острой необходимости в страховании кредита нет. А вот если кредит долгосрочный – до 5 лет или более, то здесь предсказать будущие обстоятельства сложнее, и возможно, застраховать свою ответственность по кредитному договору следует.

- В каком размере поступит страховое возмещение, если страховой случай произойдет? Обеспечит ли оно полное погашение кредитной задолженности?

- Насколько будет снижена процентная ставка в случае страхования кредита? Насколько это будет выгодным относительно суммы платы за страхование?

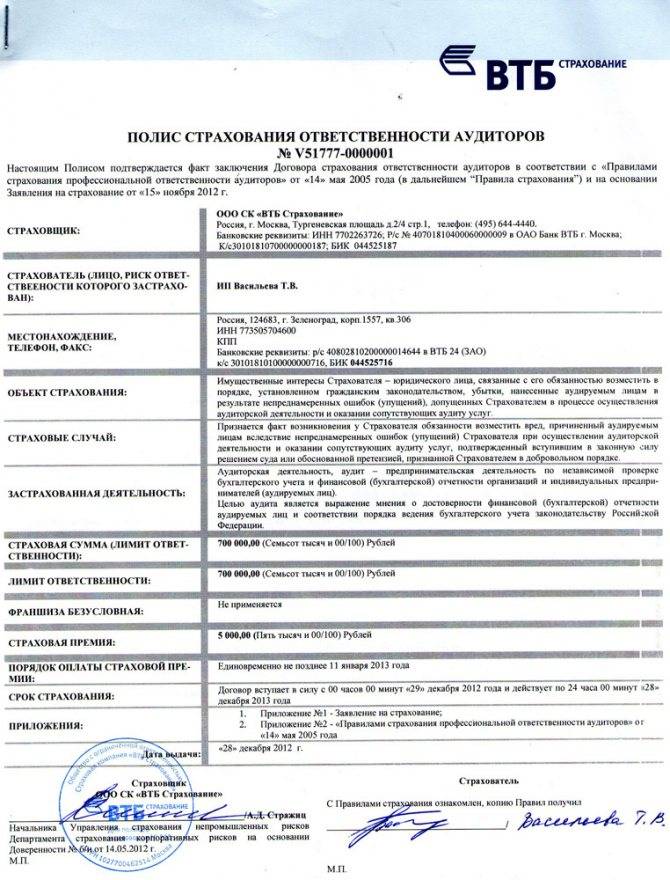

Информация о СК ВТБ-Страхование

Компания существует с 2000 года. За это время она успела завоевать доверие клиентов и на сегодняшний день входит в число бесспорных лидеров на рынке.

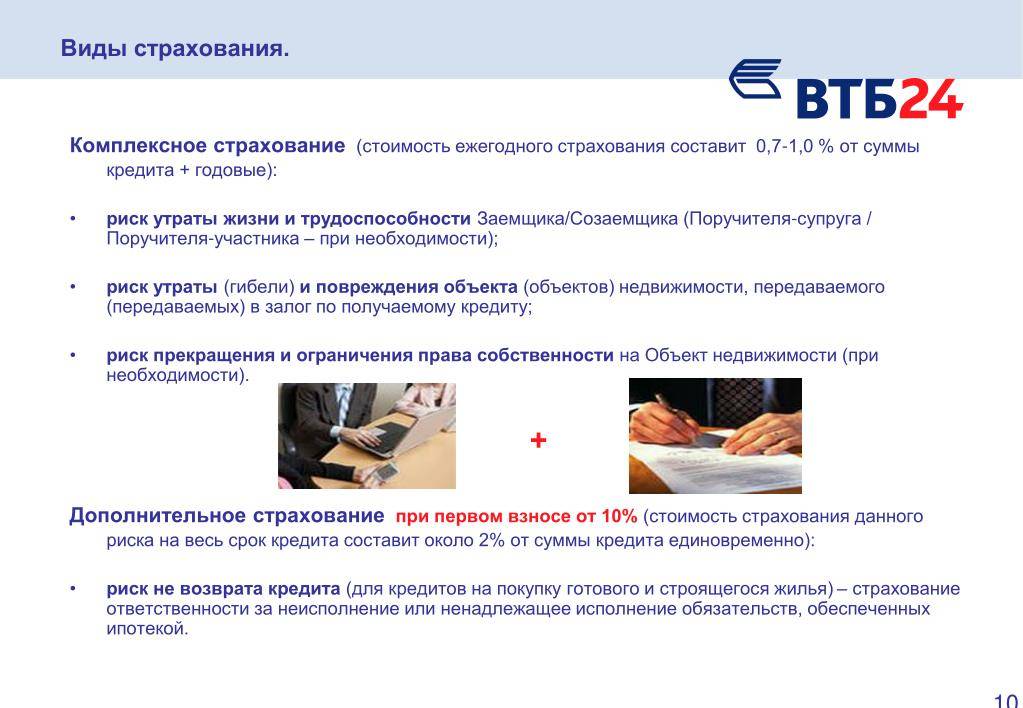

Покупатели, приобретающие недвижимость в ипотеку ВТБ, получают возможность защитить себя и приобретаемое имущество. Ипотечное страхование пользуется спросом у разных категорий заемщиков – от молодых семей до военных пенсионеров. Широкая линейка предлагаемых клиентам продуктов включает страхование жизни и здоровья, имущества физических лиц, гражданской ответственности. Таким образом, клиент, обратившийся в ВТБ-страхование, получает защиту почти от любых рисков.

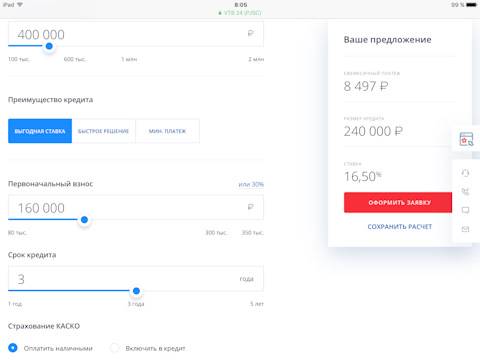

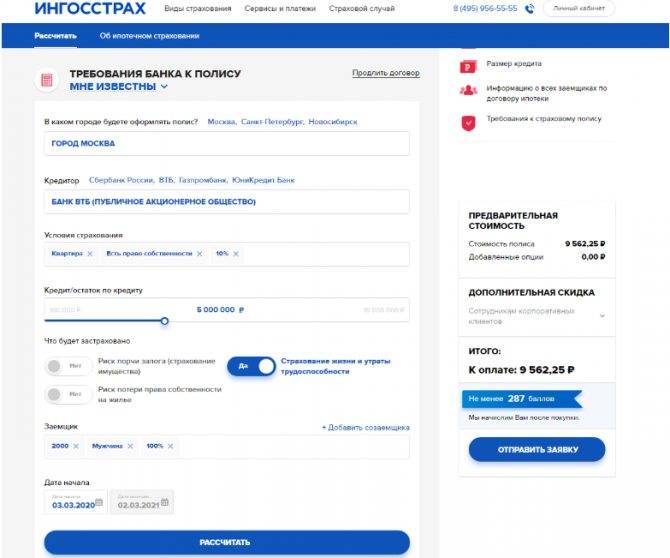

Если вы оформляете на сайте ВТБ страхование ипотеки, калькулятор, расположенный там, позволит узнать примерную сумму и оценить сопутствующие расходы. На стоимость полиса влияют следующие факторы:

- цена приобретаемой недвижимости и ее местоположение;

- сумма, которую платит заемщик из личных средств;

- общая величина займа;

- оценка имущества;

- перечень рисков, содержащихся в полисе.

Можно ли отказаться от страховки после одобрения

Если кредитный менеджер включил страховку при оформлении кредита в ВТБ, то можно от нее отказаться после получения положительного решения. Для этого следует:

- Прежде чем ставить подпись в кредитном договоре устно озвучить желание отказаться от полиса.

- Если кредитный менеджер включил полис в стоимость кредита, то написать заявление. Следует указать, что желаете отказаться от страховки по кредитному договору в ВТБ, изменить условия.

- При получении отказа взять письменное подтверждение.

Как показывает практика, специалисты компании готовы выдавать кредиты без страховки. Однако взять их крайне сложно, поскольку менеджеры идут на различные уловки, чтобы клиент воспользовался их услугами.

К примеру, по отзывам некоторых клиентов, менеджеры не только включают полис, но и списывают оплату со счета кредитных средств. При выдаче кредита клиент получает два договора, причем сумма кредита увеличена на стоимость страховки в ВТБ.

Если вы обнаружили такой обман, то ставить подписи категорически нельзя. Следует разбираться, просить исключить страховку и выдать только сумму займа.