Некоторые особенности выплаты долгов

Если должник имел поручителя, то возникает еще больше неприятностей. Поручитель несет полную ответственность по кредиту. Поэтом, после смерти человека, учреждение в первую очередь явится к поручителю, даже если родственники приняли наследство. Но, если, он принял долг, то он имеет полное право на наследство умершего. После выплаты долгов, можно потребовать этот долг с самих родственников, правда факта, что они вернут его, нет. Напомним, если заемщик был без поручителя, все долги переходят к самым близким родственникам.

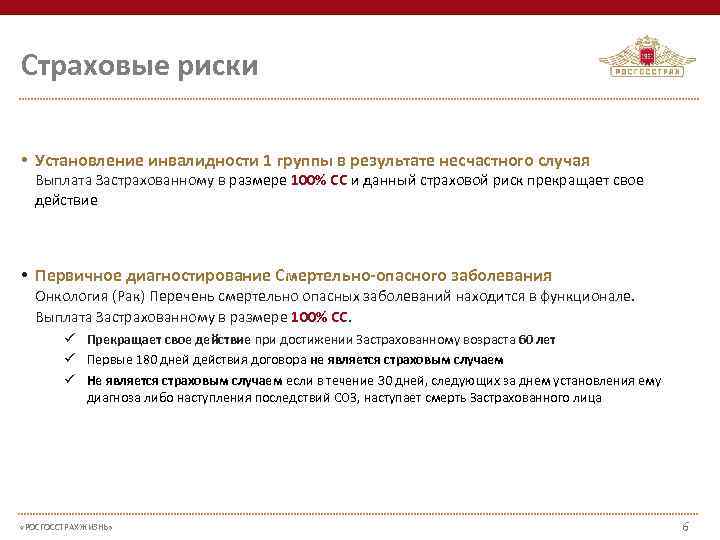

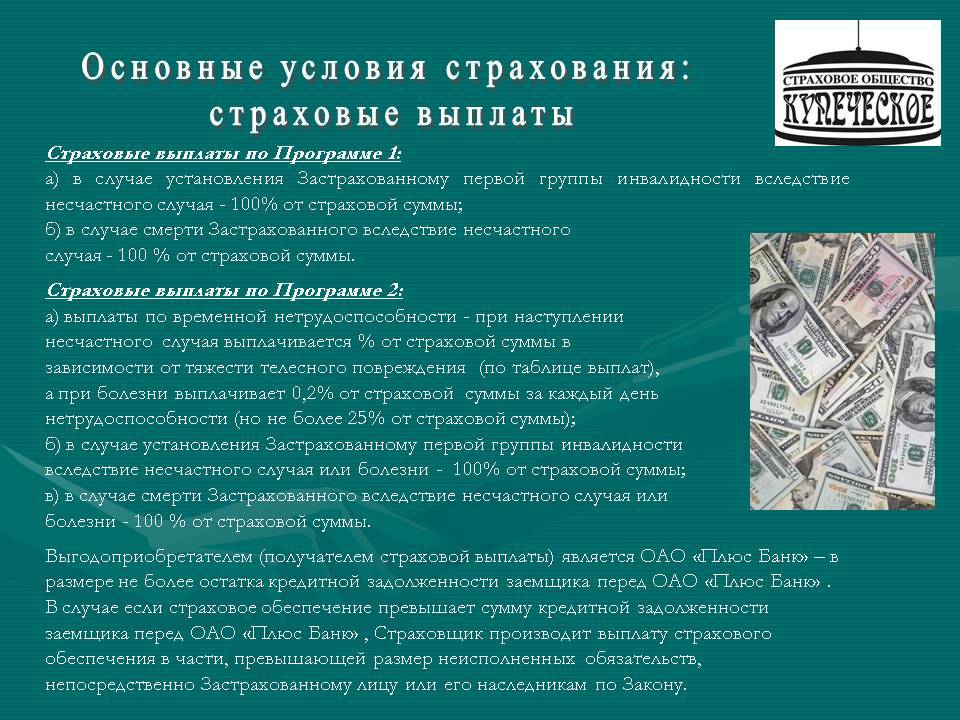

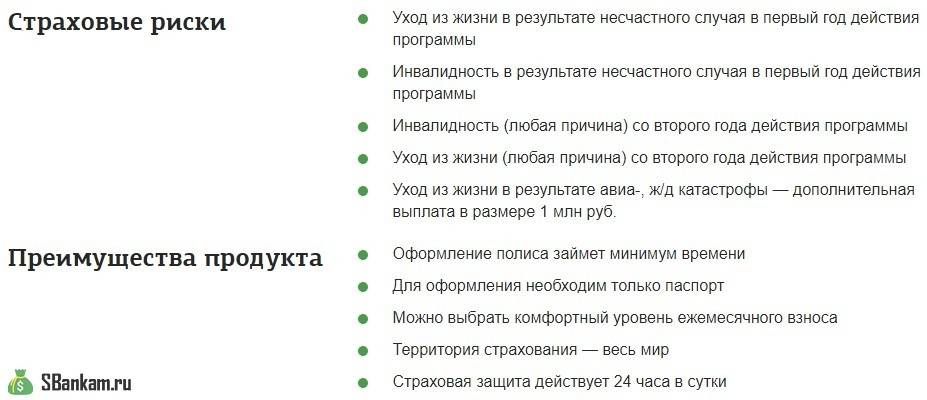

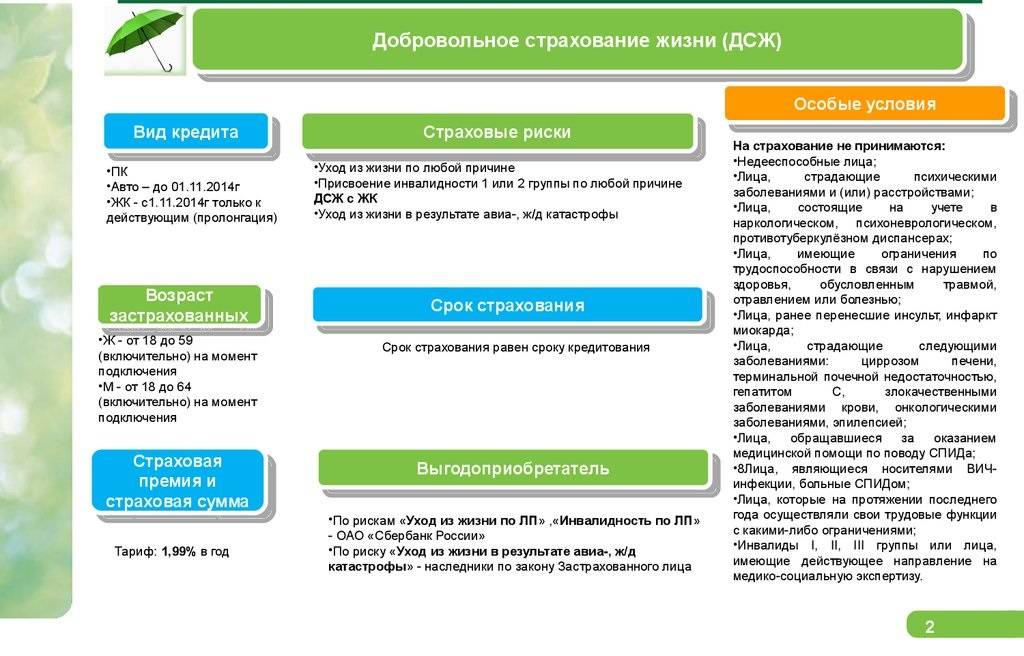

Родственникам повезет, если человек оформил себе страхование жизни — долг покроет Страховая компания (в определенных случаях)

Уважаемый читатель! В статье мы рассматриваем типовые способы решения вашего вопроса, но каждый случай индивидуален.

Если вы хотите узнать, как решить именно ваш вопрос – обращайтесь к консультанту по телефону:

+7 (495) 980-97-90 (Москва) Доб. 773

+7 (812) 449-45-96 (Санкт-Петербург) Доб. 987

+ 8 (800) 700-99-56 (Регионы) Доб. 917

Ваши звонки принимаются нами КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ. Базовая консультация БЕСПЛАТНАЯ.

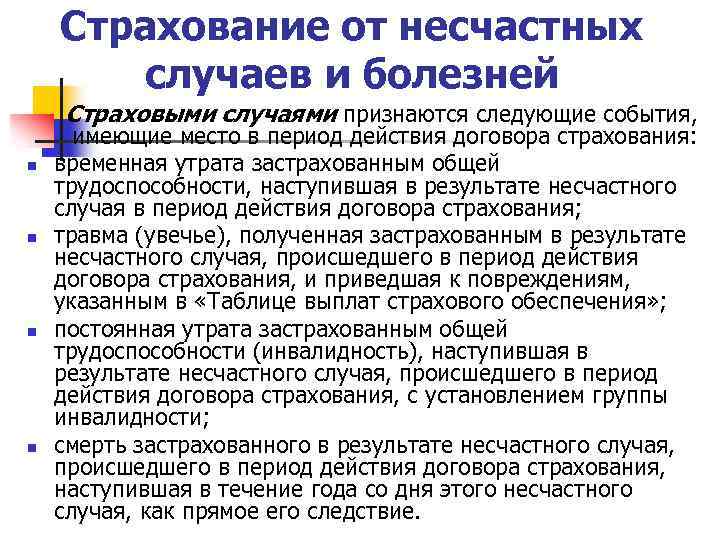

Вам повезет, если у заемщика была оформлена страховка. То есть, если человек был застрахован, то задолженность может быть погашена за счет страховой компании. Если при страховании заявленная сумма была больше, чем сумма кредита, то вам обязаны вернуть остаток этих средств.

Важно: не всегда все может пройти гладко, так как страховые компании не часто хотят выплачивать кредит, они пытаются уклоняться от этого. Чтобы этого не произошло, после смерти немедленно обращайтесь в организацию с подтверждением

Часто бывает, что страховщики списывают смертельный исход на хроническое заболевание. Например, если человек часто употреблял алкоголь или давно курил, то это можно отнести к заболеваниям печени или легких. В таком случае никаких выплат вы не получите.

Если страховка была открыта в известной компании, то агенты непременно выполнят свою работу без каких-либо уклонов.

Поэтому запомните на будущее: открывая кредит, подумайте о страховании жизни, это сможет уберечь близких от лишних выплат.

Процесс переоформления договора после смерти заемщика

Умер родственник с долгами, и вы приняли их в наследство?

Следует заключить новый кредитный договор:

- первым делом выясните подробнее о долге кредита, его сумму;

- определитесь, кто в семье будет вступать в наследство;

- выбранный человек должен иметь на руках свидетельство о смерти родственника;

- после вступления в наследство нужно получить бумаги государственного образца;

- с их помощью переоформить кредитный договор вместе с сотрудником банка на свое имя, где будут указаны сроки, суммы, процентные ставки;

- если вы обнаружили, что в течение 6 месяцев вам начислялись штрафы и пени, требуйте их полного списания в связи с действующим законодательством (изучите все детали в этом материале);

- если вам отказали в этом, обращайтесь сразу в суд;

- если вы остались без какого-либо наследства, то выплачивать кредит вы не должны.

Кто обязан погасить кредит после того, как умер заемщик?

Право выбора действий в случае смерти должника остается за банком. В зависимости от положенных банку сумм, условий кредита, наличия залога и прочих обстоятельств банк может либо простить остаток долга, либо попытаться взыскать причитающиеся ему суммы.

Разумеется, любой банк попробует получить положенные ему деньги. Это не зависит от того, у кого он готов эти деньги отнять. Будь-то страховая компания или созаемщик, а также наследники умершего.

Как правило, банки всегда предпринимают попытки получить свое, и только после того, как сталкиваются с трудностями, оценивают потенциальные затраты на взыскание и возможную прибыль. При плохой соразмерности могут долги и простить.

Редкий случай, когда банк сразу прощает долг. Как правило, это должно быть выгодно самому банку. Изначально банк попытается либо получить свое от наследников, либо распродать имущество умершего.

Если должник умер, кто будет платить по кредиту?

Правило перехода обязательства по выплате кредита переходит разным людям, в зависимости от условий кредитного договора и прочих обстоятельств:

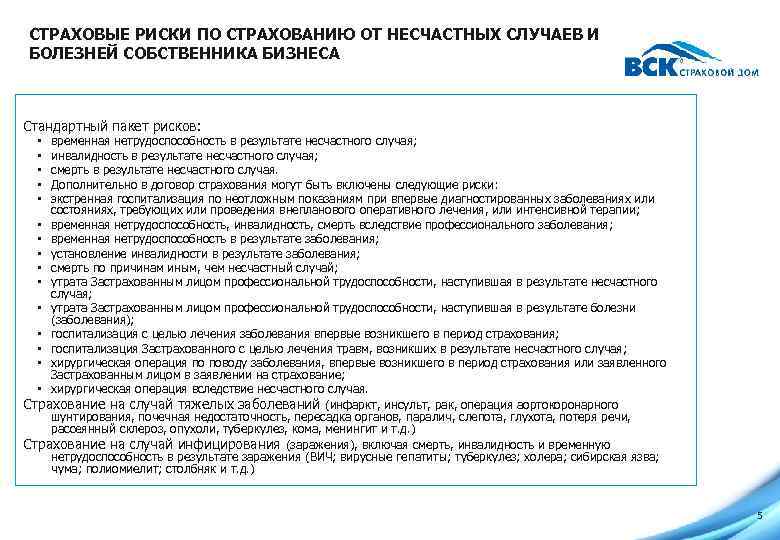

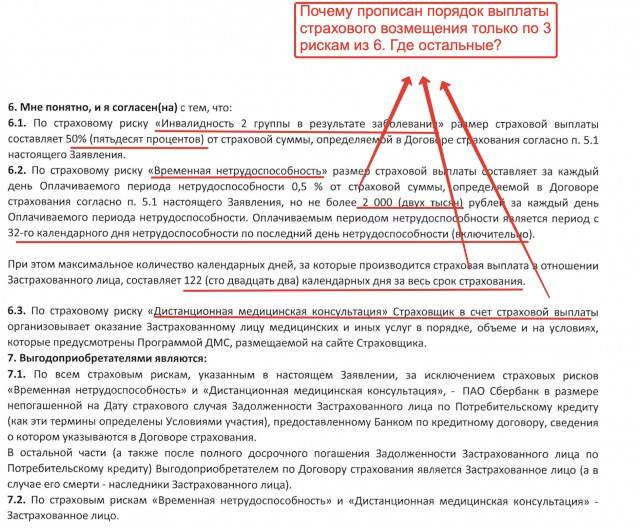

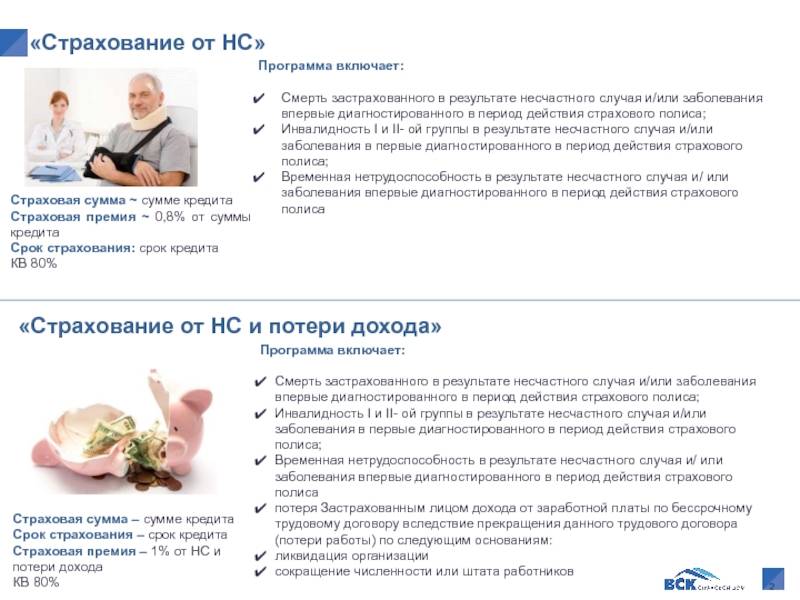

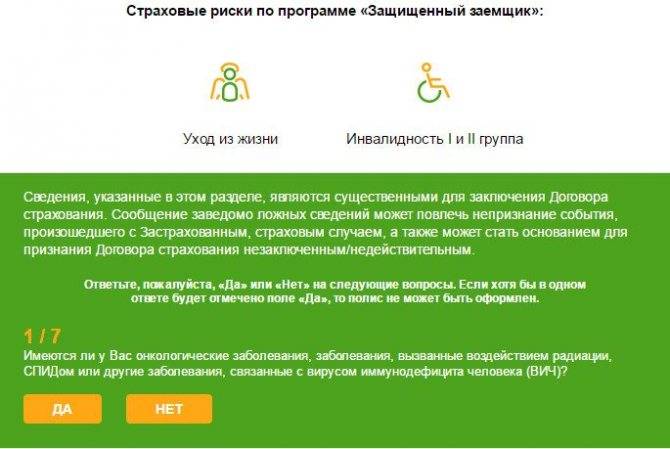

- Страховой компании. Только в том случае, если жизнь должника была застрахована, в договоре страхования указано, что кредитный договор входит в список погашений, и смерть должника была признана страховым случаем. Отсутствие одного из условий может стать причиной освобождения страховой компании от выплаты;

- Наследников. Имеет место быть, в случае если имеется наследство, и наследники вступили в свои права;

- На созаемщика, если он есть. Только в тех пределах, которые остались не погашенными от имущества умершего и/или его наследников. Также, в случае не полного погашения задолженности страховой компанией;

- На поручителей. Только в той мере, которая осталась непогашенной за счет страховки, наследства, наследников. Применяется в строгом соответствии с условиями поручительства, прописанными в договоре поручительства.

В случае, когда заменить должника не получается в виду отсутствия кандидатов то банк может реализовать свои требования в отношении имущества, которое в результате отсутствия наследников становится выморочным.

Несмотря на то, что такое имущество переходит в собственность государства, на него может быть обращено взыскание в пользу банка.

В случае если кредитные обязательства гарантировались залогом, то они могут быть погашены за счет залогового имущества.

Но в таком случае будут внимательно изучаться условия договора о залоге. Особенно ели это касается ипотечного или автомобильного кредитования. Важными факторами будут желание и возможность наследника оставить залог за собой, а также правила в договоре кредитования относительно перехода залога к наследнику.

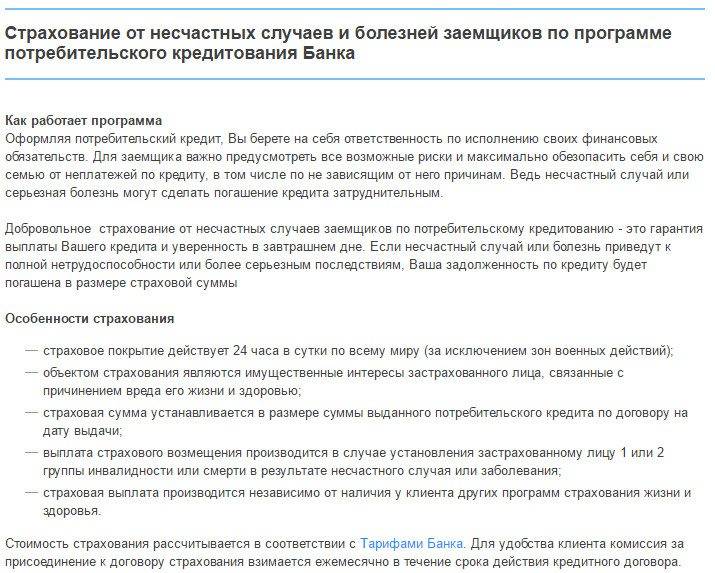

Как происходит погашение кредитной суммы, если имеется страховка?

Как уже говорилось, такая выплата может иметь место только при соблюдении ряда условий. Во-первых, должен быть сам договор страхования жизни. Во-вторых, требуется обязательно оговорить в договоре, что кредит является предметом погашения в случае смерти. В-третьих, смерть должника должны признать страховым случаем.

Как ни странно, страхование жизни очень редко встречается в РФ. Несмотря на то, что это весьма удобный способ обезопасить своих наследников от имущественных проблем, в случае смерти, люди не торопятся воспользоваться такой услугой. Скорее всего, такой низкий спрос на данный тип страхования связан с высокой стоимостью полиса страхования.

Также, не все банки указывают такой полис как обязательный для получения кредита. Если при получении денег на квартиру или машину, банк обязует заемщика страховать их, как предмет залогового права, то жизнь человека банки не относят к залогу.

Посему, такой вид страхования является исключительно добровольным.

Но, если такая страховка все же была оформлена и должник умер, то банк сможет получить выплату по кредитному договору преимущественно от страховой компании. Остальные фигуранты правоотношений будут от выплат освобождены.

10 банков, которые дают кредит инвалидам

- Райффайзенбанк — до 2 000 000 рублей, сроком до 5 лет, процентная ставка от 8,99% годовых.

- Совкомбанк — до 1 000 000 рублей, сроком на 5 лет, процентная ставка от 8,9% годовых.

- ОТП Банк — до 4 000 000 рублей, сроком до 7 лет, процентная ставка от 10,5% годовых.

- Росбанк — до 3 000 000 рублей, сроком до 7 лет, процентная ставка от 10,99% годовых.

- Восточный — до 3 000 000 рублей, сроком до 5 лет, процентная ставка от 9% годовых.

- Открытие— до 5 000 000 рублей, сроком до 5 лет, процентная ставка от 8,5% годовых.

- МТС Банк — до 5 000 000 рублей, сроком до 5 лет, процентная ставка от 8,9% годовых.

- Газпромбанк — до 3 000 000 рублей, сроком до 7 лет, процентная ставка от 9,5% годовых.

- УБРиР — до 3 000 000 рублей, сроком до 7 лет, процентная ставка от 9,5% годовых.

- Хоум Кредит — до 1 000 000 рублей, сроком на 5 лет, процентная ставка от 7,9% годовых.

| Банк | Сумма | Срок | Ставка | Решение |

|---|---|---|---|---|

| Сбербанк | до 5 000 000 ₽ | до 5 лет | от 11,9 | от 2 минут |

| Альфа-Банк | до 5 000 000 ₽ | до 5 лет | от 6,5% | до 2 минут |

| Тинькофф | до 2 000 000 ₽ | до 3 лет | от 8,9% | от 1 минуты |

| ВТБ | до 5 000 000 ₽ | до 7 лет | от 7,5% | до 5 минут |

| Почта Банк | до 1 500 000 ₽ | до 5 лет | от 5,9% | от 1 минуты |

| Банк Открытие | до 5 000 000 ₽ | до 5 лет | от 6,9% | от 15 минут |

| Газпромбанк | до 5 000 000 ₽ | до 7 лет | от 5,9% | Индивидуально |

| Райффайзенбанк | до 2 000 000 ₽ | до 5 лет | от 7,99% | до 2 минут |

| Россельхозбанк | до 3 000 000 ₽ | до 5 лет | от 9,5% | до 3 дней |

| Совкомбанк | до 1 000 000 ₽ | до 5 лет | от 17,9% | Индивидуально |

| МТС Банк | до 5 000 000 ₽ | до 5 лет | от 6,9% | от 5 минут |

| Промсвязьбанк | до 3 000 000 ₽ | до 7 лет | от 5,5% | от 5 минут |

| Росбанк | до 3 000 000 ₽ | до 7 лет | от 8,99% | от 15 минут |

| ОТП Банк | до 4 000 000 ₽ | до 7 лет | от 10,5% | от 1 минуты |

| Хоум Кредит | до 3 000 000 ₽ | до 5 лет | от 7,9% | от 2 минут |

| Росгосстрах Банк | до 3 000 000 ₽ | до 5 лет | от 8,9% | от 1 минуты |

| Ренессанс Кредит | до 300 000 ₽ | до 5 лет | от 10,5% | до 1 минуты |

| Русский Стандарт | до 500 000 ₽ | до 5 лет | от 19,9% | от 15 минут |

Какой банк выбрать?

- Инвалидность какой группы у вас?

- Может ли кто-то выступить поручителем по вашему займу?

- Есть ли у вас дополнительные источники регулярных доходов?

- Обладаете ли вы каким-нибудь имуществом для залогового обеспечения?

Обращаться лучше сразу в 2-3 банка, так как критерии оценки и проверки заемщиков у них отличаются.

Как не получить отказ?

- Привлечение поручителя;

- Привлечение со-заемщика;

- Залог недвижимого или движимого имущества.

Получить кредит за 1 час

Заполните анкету и узнайте, какие банки готовы одобрить вам кредит. Выберите банк, подайте онлайн заявку и получите кредит уже сегодня.

- Паспорт РФ;

- Документ, подтверждающий доход.

- Дополнительно могут понадобиться: копия трудовой книжки; документ, подтверждающий инвалидность; документ, подтверждающий получение социальных выплат; пенсионное удостоверение.

Так что же делать если страхователь отказывается выполнять свои обязательства по договору

Здесь варианта всего два: смириться с таким положением дел и продолжать выплачивать кредит своими силами либо бороться за свои законные права (ведь не зря же вы платили каждый месяц страховые взносы).

Второй вариант более сложен, но не без надежен. О том, что делать в таком случае, мы поговорим дальше.

Суть страхования финансовых рисков.

Суть страхования финансовых рисков.

Страховая компания отказала в выплате

Итак, вы уверенны в наступлении страхового случая, а страхователь не спешит с погашением кредита. Здесь также есть два варианта.

В каких случаях банк может отказать в выдаче кредита? Смотрите тут.

Подача претензии в страховую компанию

После того как вам незаконно отказали в выплате страховки, вы смело можете написать претензию страхователю.

Ответ должен прийти через 10 рабочих дней (соглашение либо отказ в выплате), именно такой срок предусмотрен законодательством на рассмотрение претензий и заявлений от потребителей (а здесь вы выступаете именно как потребитель, права которого были нарушены).

Конечно же в большинстве случаев заемщики получают отказ, либо не дожидаются ответа вообще от страховой компании.

Помните: в любом случае кредит нужно выплачивать, иначе нарастут проценты, и сумма кредита значительно увеличится.

Иск в суд

Итак, ответ на претензию не пришел либо пришел отказ от выплаты.

Страховка по кредиту от смерти заемщика, что делать при наступлении страхового случая? Ответы в этом видео:

В этом случае не стоит паниковать, ведь чаще всего страховые компании так и ведут себя (надеясь, на то, что застрахованное лицо попросту «отстанет» и не будет заниматься данным вопросом).

Но лучше все-таки попытаться добиться позитивного результата.

Для этого вам нужно составить соответствующий иск в суд (сделать это лучше с опытным кредитным юристом). Кроме того, многие юридические компании предлагают услуги по предоставлению ваших интересов на суде.

Исковые требования

Чтобы добиться позитивного решения данного вопроса, необходимо точно знать, что требовать от страховой компании.

Образец искового заявления на страховую компанию об отказе в выплате компенсации при наступлении страхового случая можно скачать ниже бесплатно.

В рассматриваемом случае, вы можете требовать:

- погашение кредитных обязательств перед банковским учреждением;

- взыскания процентов за пользование чужими финансовыми средствами (особенно актуально если вопрос рассматривался страхователям не один месяц, а кредит вы погашали за свой счет);

- взыскание морального ущерба;

- взыскание штрафа за отказ выплачивать кредит страховой компанией в течении 10-ти дневного срока.

Образец искового заявления на страховую компанию об отказе в выплате компенсации при наступлении страхового случая.

Чаще всего при правильном составлении иска в суд и при наличии страхового случая суд встает на сторону потребителя, что является хорошим стимулом для заемщика.

Последовал отказ

Вариантов немного: либо вы смиряетесь с этим и платите кредит собственными силами, либо вступаете в борьбу (неужели вы зря ежемесячно осуществляли выплаты по страховке?). Последний выбор сложнее, но он не безнадежен. Если вы уверены в своих правах, а страховщик не желает гасить ваш долг, можно пойти двумя путями.

Первый — подать претензию. Законодательство предусматривает, что ответ на претензию должен прийти от страховой компании в течение 10 рабочих дней. В реальности фирма может вообще не отвечать, или прислать отказ.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Важно! Не прекращайте платить кредит, так как в случае просрочки сумма долга сильно увеличится. В качестве основания для отказа используется два аргумента: либо событие не признается страховым случаем, либо страхователь предоставил заведомо ложную информацию

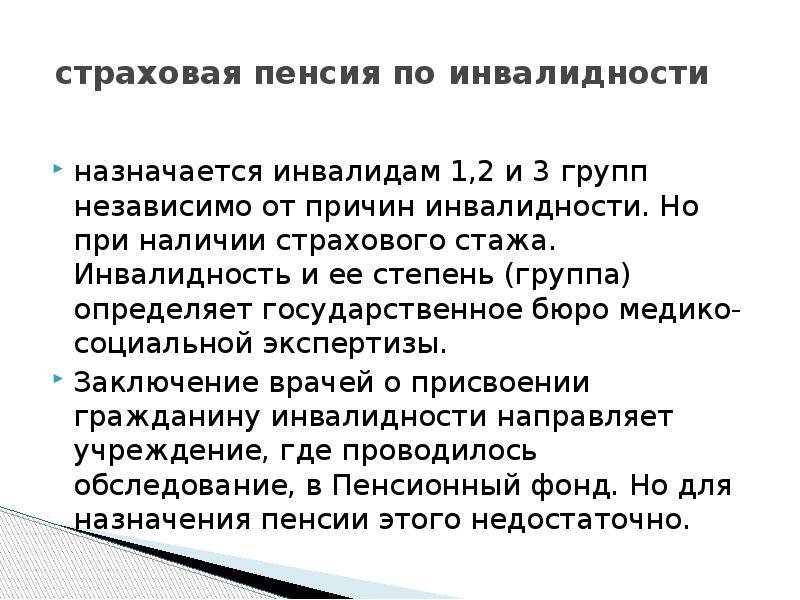

Причем ложные сведения могут касаться как самого события, так и обстоятельств, при которых оно наступило. Это имеет значение при определении размера убытков и вины самого клиента в том, что он стал инвалидом 2 группы. Сам факт инвалидности редко оспаривается, так как его подтверждает заключение медицинской комиссии. А вот группа может быть переквалифицирована на более легкую

В качестве основания для отказа используется два аргумента: либо событие не признается страховым случаем, либо страхователь предоставил заведомо ложную информацию. Причем ложные сведения могут касаться как самого события, так и обстоятельств, при которых оно наступило. Это имеет значение при определении размера убытков и вины самого клиента в том, что он стал инвалидом 2 группы. Сам факт инвалидности редко оспаривается, так как его подтверждает заключение медицинской комиссии. А вот группа может быть переквалифицирована на более легкую.

Отказ часто базируется на деталях формулировки страхового случая в договоре. Так, инвалидность может наступить в результате болезни или несчастного случая — это две разные ситуации. Имеет значение и время выявления заболевания, повлекшего инвалидизацию заемщика. Если оно совпало с периодом после подписания договора, компании однозначно придется взять на себя ответственность.

При получении отказа не следует паниковать. Оппонент часто надеется, что застрахованное лицо, потеряв надежду, просто отстанет и не будет тратить время и нервы на данный вопрос. Поэтому следующим шагом будет иск в суд. Исковое заявление лучше составлять с юристом, специализирующимся на вопросах страхования, вы можете полностью передать ему свои полномочия и не бегать по судам. Перед составлением иска следует определиться в требованиях и претензиях к страховщику:

- полное погашение застрахованного кредита;

- взыскание морального ущерба;

- взыскание процентов за использование чужих денежных средств (актуально, если фирма долго не принимала решения, и вам приходилось гасить задолженность самостоятельно);

- выплата штрафа за отказ компании в погашении кредита в течение 10 дней.

При грамотном подходе, четком аргументированном иске суд принимает сторону потребителя, что должно послужить для вас хорошим стимулом. Конечно, страховая организация думает сначала о прибыли, и только потом о том, чтобы защитить вас от издержек при наступлении страхового случая. Поэтому вы, как потребитель, должны позаботиться в этой ситуации о возмещении кредита. Лучше думать об этом заранее, на этапе подписания договора, а при наступлении неприятного события оперативно связаться со страховщиком. И, главное, не бояться при отказе писать претензию или исковое заявление.

Варианты получения кредита инвалидами.

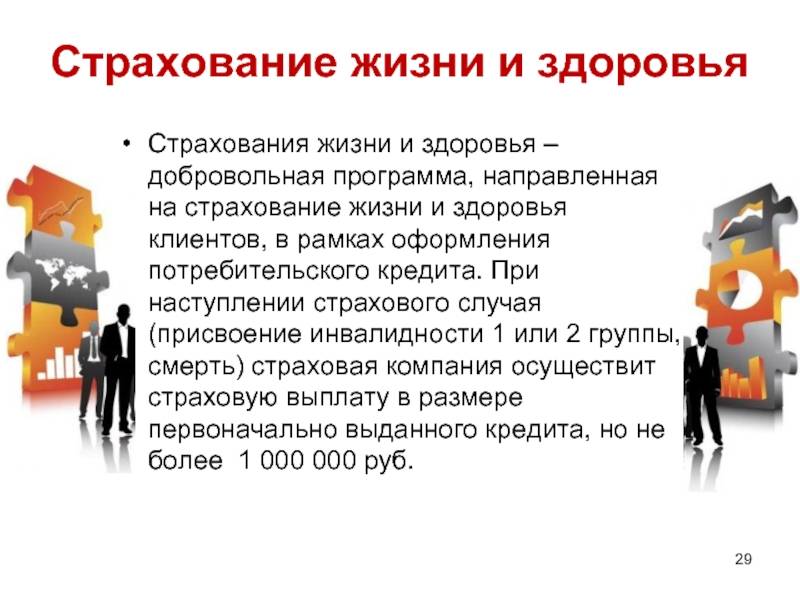

Во-первых. Если у человека, имеющего инвалидность, основным источником дохода является, доход от трудовой деятельности. А также если уровень з/п достаточен для оформления кредита без указания дополнительного источника дохода, такого как «пенсия по инвалидности». То целесообразно, обращаясь в банк за кредитом, «умолчать» о наличии инвалидности. Тем более что пункт, «о наличии у Вас инвалидности» не предусмотрен в анкетах заявках на кредит большинства банков. Информацию о наличии инвалидности будут уточнять, только при условии, если Вы изъявите желание присоединиться к программе добровольного страхования жизни и потери трудоспособности при оформления кредита

Данная информация имеет важное значение при оформлении полиса страхования и в значительной степени влияет на его стоимость

Во-вторых. Обратиться к специалистам в сфере кредитования – кредитным брокерам, за помощью в получении кредита. Например, специалисты нашего кредитного агентства, смогут предварительно оценить Ваши шансы получения кредита в том или ином банке и оказать содействие в положительном рассмотрении вопроса о предоставлении Вам кредита. Ввиду различного подхода к оценке кредитоспособности заемщиков различными банками, существует ряд возможностей, позволяющий с высокой долей вероятности подобрать «правильную» программу кредитования и «нужный» банк в котором Вам точно дадут кредит!

В-третьих

Важное значение для банков играет также группа инвалидности клиента. Значительная часть банков, не рассматривает третью группу инвалидности, как серьезный стоп-фактор при принятии решения о выдачи кредита. Сложнее обстоят дела с инвалидностью второй и первой группы – данной категории заемщиков банки предпочитают отказывать

Сложнее обстоят дела с инвалидностью второй и первой группы – данной категории заемщиков банки предпочитают отказывать.

В-четвертых. Если получить кредит в банке не получилось, не стоит отчаиваться! Займ можно получить не только в банке, а например, в микрофинансовой организации (МФО), или став членом кредитного кооператива. Но мы бы рекомендовали обращаться в подобные организации лишь в крайнем случае, когда шансов получить кредит в банке не остается.

Что делать, если страховая компания отказывается платить по страховому случаю

Получив отказ от страховой в выплате страхового возмещения, целесообразно не пытаться бороться самостоятельно, а обратиться за помощью к юристу — специалисту по данной категории вопросов.

Если ответа на претензию не последует, или он окажется отрицательным, можно прибегнуть к судебной защите. Поскольку решение вопросов кредитного страхования относится к области защиты прав потребителей, иск может быть подан по месту регистрации заемщика в районный суд. Исковое заявление должно содержать краткое, но емкое описание спора, к заявлению необходимо приложить копии документов, на которых истец основывает свою позицию, а также подтверждение попытки досудебного разрешения спора — направленной ранее претензии.

Можно ли взять кредит инвалидам 1, 2 и 3 группы?

Если заемщик сможет убедить банк в том, что он сможет выполнить взятые на себя обязательства, то банк одобрит ему займ не смотря на инвалидность.

Сбербанк

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 11,9%

- Решение: от 2 минут.

- ️ Получить деньги

Альфа-Банк

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,5%

- Решение: до 2 минут.

- ️ Получить деньги

Тинькофф

- Сумма: до 2 000 000 ₽;

- Срок: до 3 лет;

- Процентная ставка: от 8,9%

- Решение: от 1 минуты.

- ️ Получить деньги

ВТБ

- Сумма: до 5 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 7,5%

- Решение: до 5 минут.

- ️ Получить деньги

Почта Банк

- Сумма: до 1 500 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 5,9%

- Решение: от 1 минуты.

- ️ Получить деньги

Банк Открытие

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,9%

- Решение: от 15 минут.

- ️ Получить деньги

Газпромбанк

- Сумма: до 5 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 5,9%

- Решение: индивидуально.

- ️ Получить деньги

Райффайзенбанк

- Сумма: до 2 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 7,99%

- Решение: до 2 минут.

- ️ Получить деньги

Россельхозбанк

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 9,5%

- Решение: до 3 дней.

- ️ Получить деньги

Совкомбанк

- Сумма: до 1 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 17,9%

- Решение: индивидуально.

- ️ Получить деньги

МТС Банк

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,9%

- Решение: от 5 минут.

- ️ Получить деньги

Промсвязьбанк

- Сумма: до 3 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 5,5%

- Решение: от 5 минут.

- ️ Получить деньги

Росбанк

- Сумма: до 3 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 8,99%

- Решение: от 15 минут.

- ️ Получить деньги

ОТП Банк

- Сумма: до 4 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 10,5%

- Решение: от 1 минуты.

- ️ Получить деньги

Хоум Кредит

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 7,9%

- Решение: от 2 минут.

- ️ Получить деньги

Росгосстрах Банк

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 8,9%

- Решение: от 1 минуты.

- ️ Получить деньги

Ренессанс Кредит

- Сумма: до 300 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 10,5%

- Решение: до 1 минуты.

- ️ Получить деньги

Русский Стандарт Банк

- Сумма: до 500 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 19,9%

- Решение: от 15 минут.

- ️ Получить деньги

Кредит инвалидам 3-ей группы

Для банков инвалиды 3 группы – надёжные заёмщики так как имеют два источника дохода: пенсию и зарплату. Вероятность получить отказ небольшая.

Пенсионеру 2 группы

Если пенсионер второй группы является работающим пенсионером, то получить одобрение проще. Доход будет складываться из трех частей: зарплата; пенсия; социальные выплаты.

Получить кредит за 1 час

Заполните анкету и узнайте, какие банки готовы одобрить вам кредит. Выберите банк, подайте онлайн заявку и получите кредит уже сегодня.

Кредит инвалидам 1-ой группы

Лучше всего привлечь со-заемщика или оформить ссуду под залог недвижимости. В данном случае у банка будет гарантия возвращения долга. Однако, все равно потребуется подтверждение постоянных доходов.

Елена Владимировна спрашивает

Здравствуйте. Помогите, пожалуйста, советом. Дело в том, что я являюсь пенсионером по инвалидности – 2 группа. Нужен кредит, но практически все банки отказывают из-за инвалидности. У меня есть текущий кредит, а точнее кредитная карта в Сбербанке. Плачу по 2000 рублей каждый месяц. Моя пенсия – 13000 рублей. Я еще подрабатываю неофициально в магазине фасовщицей. Подскажите, какой банк может предоставить кредит?

6 лет назад 16K 16

Здравствуйте, Елена Владимировна! Благодарим Вас за вопрос! Елена Владимировна, ориентируясь только на величину Вашего пенсионного пособия, заверяем Вас в том, что Вы можете рассчитывать на очередное кредитование на сумму не более 30 000 российских рублей, сроком на 5 лет.

Что касается Вашего неофициального трудоустройства, то его наличие, должно подтвердиться, если специалист банка решит позвонить Вашему руководству или в бухгалтерию, для выяснения величины Вашего дохода. В случае, если информация по Вашему найму будет опровергнута – Вас ждет отказ.

Если желаете успешно кредитоваться, то опустите в своей заявке тот факт, что Вы неофициально трудоустроены и претендуйте только на тот объем кредитного участия, который Вам доступен на основании Вашего пенсионного пособия.

Например, Вы можете попробовать получить заем в микрофинансовой компании «Домашние деньги» или «Миг кредит». Доступность данных продуктов, позволяет нам надеяться на то, что Вы сможете претендовать на кредитование даже при наличии такого источника дохода, как пенсионное пособие. Прежде всего, Вам нужно качественно заполнить и подать у нас на сайте свою заявку в МФО. Ее рассмотрение займет всего 10-30 минут, а одобренный заем Вы получите на карту в компании «Домашние деньги» или электронным переводом от компании «Миг кредит».

Если же Вы нуждаетесь с большей сумме кредита, чем 30 000 российских рублей, то предвидя проверку кредитором информации о Вашей работе, постарайтесь договориться с руководителем о том, чтобы он подтвердил факт Вашего найма.

В Восточном экспресс банке можно до 300 000 российских рублей кредитоваться без справки о доходах, а до 200 000 российских рублей получить при наличии одного только гражданского паспорта РФ. КБ Ренессанс Кредит оформляет кредиты на сумму от 30 000 до 500 000 российских рублей без справки с места работы, но если Ваш наниматель выдаст Вас такой документ (справку по форме банка), то ставка по кредиту для Вас будет намного выгодней.

Елена Владимировна, чтобы кредитор более уверенно мог выдать Вам кредит, попробуйте подать свое заявление, придя в банк лично. Постарайтесь заверить кредитного менеджера в том, что Вы готовы предоставить гарантии своей платежеспособности. Это может быть залог или поручительство физического лица.

Желаем Вам успехов!

Пожалуйста, оцените ответ:Рейтинг: 4.5/5 – 10 оценок

Взаимодействие со страховщиками

Инвалидность – это однозначно страховой случай. В связи с тем, что многие банки предлагают услугу страхования в качестве приложения к ссуде, вероятно, при получении группы вы можете рассчитывать на компенсацию, обратившись в страховую компанию.

В этом случае необходимо соблюсти определенный алгоритм действий.

- Внимательно ознакомьтесь с договором страхования, а также с полисом, который был получен еще до инвалидности. Изучите перечень условий и действий, предпринимаемых при возникшей ситуации.

- Направьте соответствующее уведомление в адрес своего непосредственного страховщика о наступлении страхового случая. Если пренебречь принципом своевременности на этот этап, можно опоздать и лишиться шанса на получение финансовой помощи.

- Документально докажите факт наступления страхового случая. У вас на руках будет целый ворох бумаг, включающий историческую справку, заключения комиссии и так далее. Только в этой ситуации вам может быть выдана страховка.

- Компания осуществляет проверку документов, которые приносит заемщик, и на основании результатов обеспечивает принятие решения о выплате в пользу инвалида суммы.

Часто задаваемый вопрос «если я инвалид 2 группы могу не платить кредит» имеет отрицательный ответ.

Во-первых, потому, что вы продолжаете нести ответственность перед кредитором.

Во-вторых, в связи с тем, что получаете доход, поэтому никто не освободит вас от уплаты ссуды. Мы рассмотрели рядовой случай, при котором страховая компания сразу же пойдет навстречу своему клиенту и выдаст компенсацию.

Но порой такого явления может не наблюдаться, и организация просто-напросто откажет в помощи. В этом случае вы вправе подать в суд и добиться своего.

Возможно ли и насколько вероятно взять кредит инвалиду?

Как мы уже сказали выше, кредитование населения под проценты — это лишь способ получения прибыли. Соответственно, банк оценивает своих клиентов с точки зрения того, смогут ли они погасить долг и заплатить проценты сверху.

Поэтому займы крайне неохотно дают неработающим людям и клиентам с плохой кредитной историей: первые наверняка не будут иметь средства для погашения задолженности, а вторые, если и будут, то наверняка «не захотят» платить по своим долгам.

К сожалению, все это касается и инвалидов тоже: социальные пособия, которые на данный момент выдает администрация РФ инвалидам, слишком мала, чтобы только ею покрыть любой кредит. Даже если речь идет о совсем небольшом займе в 15-20 тысяч рублей.

И, вместе с тем, инвалидам сложно найти работу, т.е. дополнительный источник дохода помимо пособия. А в случае возникновения судебных тяжб, судья и государство в ее лице почти гарантированно встанут на сторону социально незащищенных граждан.

Подводя итоги всех вышеперечисленных доводов, банки относятся к инвалидам крайне осторожно. Получить кредит возможно, но только в том случае, если у заемщика имеется еще какой-либо источник доходов помимо пособия

Например, ежемесячный доход от сдачи квартиры в аренду или ежемесячная помощь от родственников.

Но нужно помнить, что вероятность получения займа все равно остается невысокой. Это особенно сильно зависит от группы инвалидности. Чтобы повысить шансы, лучше заранее выяснить степень лояльности того или иного банка по отношению к инвалидам определенной группы. Например, выяснить, какой банк выдает кредит инвалидам 3 группы.

Дают ли кредит инвалидам 1 группы?

К великому сожалению, люди с инвалидностью из этой группы имеют наименьшие шансы на получение займа. Получить кредит инвалиду 1 группы в Сбербанке или любом другом банке — это практически невозможно.

Дело в том, что инвалидность первой группы указывает на самые серьезные в российской классификации нарушения здоровья. Сюда относятся люди, неспособные передвигаться самостоятельно, общаться, ориентироваться в пространстве и т.д.

Дают ли займ инвалидам 2 группы?

В данном случае шанс на одобрение кредита уже повыше. Люди с инвалидностью, относящейся к этой категории, способны коммуницировать с другими людьми, ориентироваться в пространстве, передвигаться самостоятельно или с помощью вспомогательных предметов и т.д. У них может быть нарушено зрение, возможен локальный паралич и т.д., которые сказываются на жизни человека, но не настолько, как в случае с первой группой инвалидности.

Самое главное для банка — люди с такой категорией инвалидности могут работать в специально созданных и благоустроенных для этого условиях.

А значит, клиент ограниченно трудоспособен и, следовательно, платежеспособен. Поэтому вполне реально даже получить кредит для инвалидов 2 группы в Сбербанке. Особенно повышаются шансы, если предоставить сотрудникам банка документ, подтверждающий трудоустройство.

Дают ли займ инвалидам 3 группы?

Нарушения здоровья имеются, но они носят локальный характер — человек полностью самостоятелен в быту и на работе. Он ограниченно трудоспособен и, зачастую, для ведения трудовой деятельности ему не нужны специальные условия.

Инвалиды третьей группы обладают высокими шансами на получение кредитных средств.

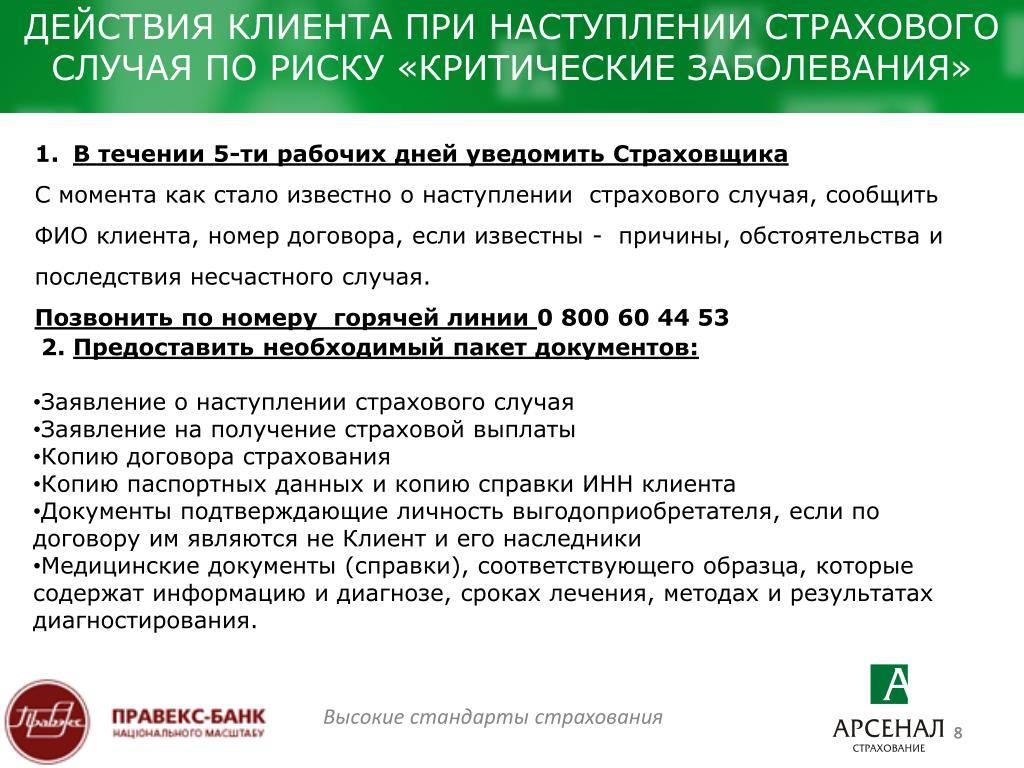

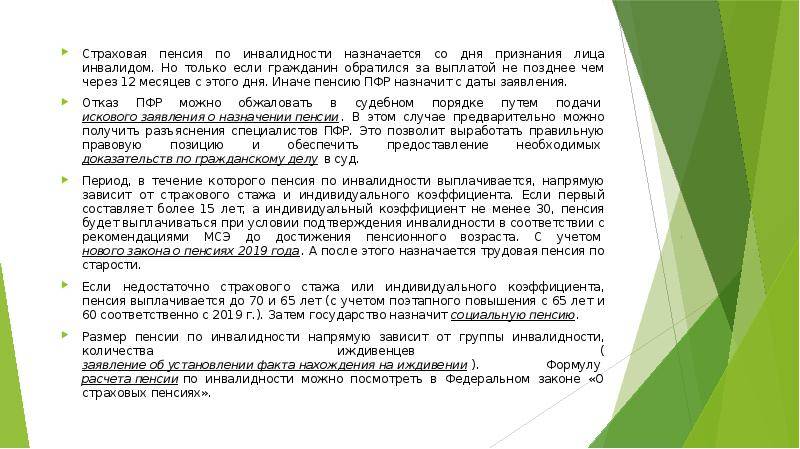

Порядок действий заемщика при наступлении страхового события

Здесь нужно быть очень внимательным, ведь от правильности ваших действий будет зависеть какое именно решение примет страховая компания, которая конечно же заинтересована в том, чтобы не выплачивать страховку.

Можно ли оформить потребительский кредит без обеспечения и как это сделать? Ответы здесь.

Пошаговая инструкция

И так чтобы не попасть в число заемщиков, которым не выплатили страховку нужно проделать несколько шагов:

- Изучение страхового полиса (договора).

При наступлении страхового случая (потеря работы, заболевание либо смерть субъекта) нужно внимательно перечитать свой догов страхования по кредиту.

Это необходимо для того, чтобы знать на что именно, вы можете рассчитывать в вашем случае; - Уведомление компании-страховщика.

В ситуации, когда наступил страховой случай, страхователь должен незамедлительно обратится в страховую компанию с письменным уведомлением соответствующего содержания.При этом нужно помнить, что срок на подачу такого заявления ограничен очень краткими сроками.

В ответ на уведомление вам должны сказать какие именно документы нужно собрать и в какой срок их предоставить.

На основании полученных документальных доказательств наступления страхового случая, будет принимать решение о погашении кредита страховой компанией;

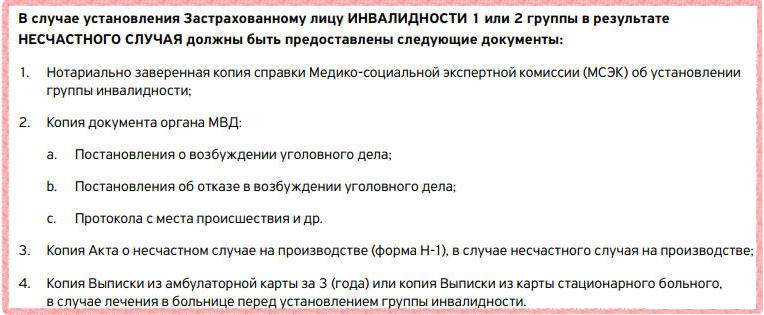

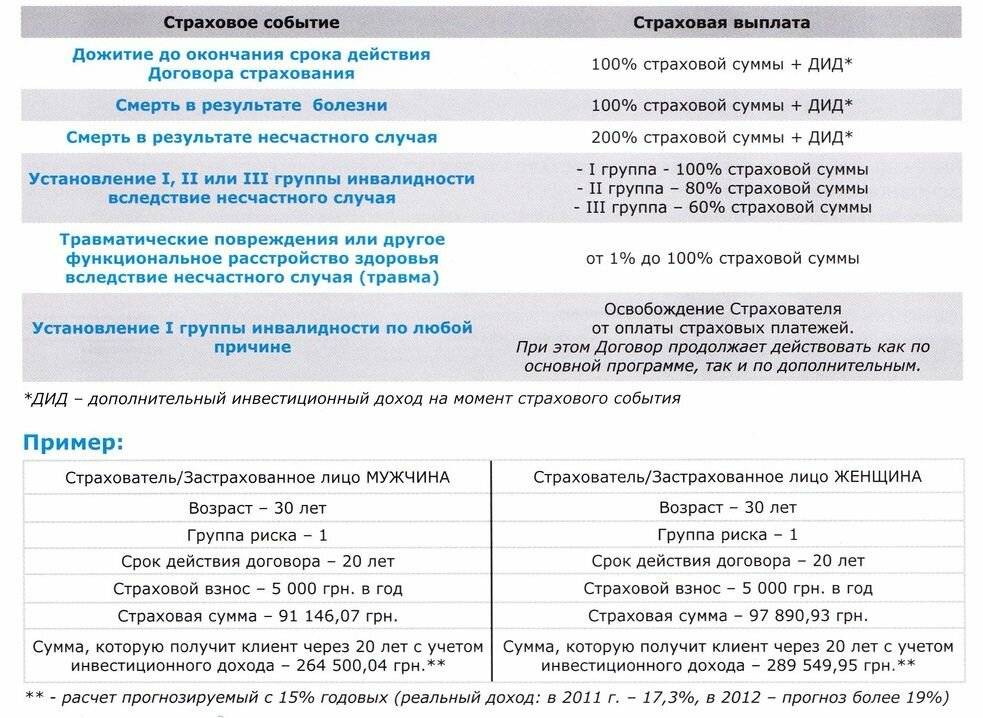

Как действовать при наступлении страхового случая. Фото: cf.ppt-online.org

Как действовать при наступлении страхового случая. Фото: cf.ppt-online.org

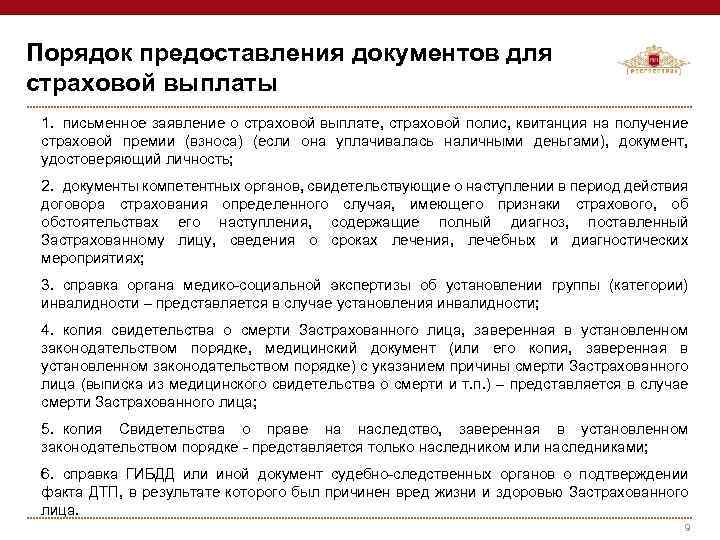

Предоставление документов.

Пакет документов зависит от вида страхового случая по кредиту:

- При наступлении болезни с последующим присвоении группы инвалидности необходимо предоставить историю болезни и подтверждение, того что была присвоена определенная группа инвалидности.

- В случае потери работы нужно предоставить трудовую книжку с соответствующей отметкой либо получить уведомление от работодателя.

- В случае смерти субъекта предоставляется «свидетельство о смерти»;

Возмещение кредита либо отказ.

После предоставления необходимого пакета документов, страховая компания проверяет все предоставленные доказательства о наступлении страхового случая от заемщика и на основании этого принимает решение.

Но даже при позитивном принятии решения выгодообладателем будет не заемщик, а банковское учреждение, то есть деньги будут перечисляться на счет банка в счет кредита.

В идеале при правильной и своевременной подачи запрашиваемого пакета документов, страховая компания должна погасить задолженность перед финансовым учреждением вместо заемщика.

Но на практике страхователь не спешит этого делать и на фоне этого нередко возникают споры между заемщиком и компанией-страховщиком.

Как повысить шансы получить кредит

Существует несколько способов увеличить шансы получить кредит для инвалидов 2 группы. Поднять свой рейтинг заемщика можно:

- предоставив банку в залог движимое или недвижимое имущество;

- оформив поручительство платежеспособного физ- или юрлица;

- застраховав жизнь и здоровье или риск непогашения кредита.

Если инвалид 2 группы, кроме пенсии, получает дополнительный доход (заработную плату, проценты по депозиту), то это также примется во внимание финансовым учреждением и повысит шансы оформить заем. Как правило, финансовые учреждения для таких клиентов устанавливают кредитную линию в зависимости от размера среднемесячных поступлений

Таким образом можно взять хоть небольшой, но все же заем

Как правило, финансовые учреждения для таких клиентов устанавливают кредитную линию в зависимости от размера среднемесячных поступлений. Таким образом можно взять хоть небольшой, но все же заем.

Страхование

Большинство банков, снижая риск непогашения кредита, требует, чтобы заемщики осуществляли страхование своей жизни, а также вероятность утраты трудоспособности (присвоение 2 или 3 группы инвалидности). Инвалиды 2 группы уже априори входят в категорию клиентов, от риска попасть в которую предлагается страхование. Поэтому для этих заемщиков страховыми компаниями применяется более высокий тариф, а это может сделать операцию кредитования совсем невыгодной.

Как видим, инвалиды 2 группы вполне могут получить кредит — правда, он не будет ипотечным или достаточным для покупки автомобиля. Скорее всего, это будет простой потребительский заем, размер которого полностью зависит от дохода гражданина. Кстати, стоит учесть, что и срок его погашения вряд ли превысит 1-2 года.

Если людям с инвалидностью сложно получить одобрение на кредит в банке, они могут обратиться в другие финансовые учреждения: ломбарды, микрофинансовые организации, кредитные союзы. Там требования к клиентам более лояльны, но и процентные ставки значительно выше.