Подводные камни, о которых следует знать

Мы уже ответили на главный вопрос статьи и разобрались. Но отметим, что есть ряд подводных камней, о которых необходимо знать каждому клиенту. При этом, проявляются они чаще всего из-за невнимательности или недисциплинированности владельцев, которые бегло читают договор или просто забывают вовремя гасить долг. Все подводные камни карты Совесть можно разбить на 4 направления. О них подробнее ниже.

Штраф за просрочку

По договору до 30 числа месяца, который следует за отчетным (когда совершена покупка), владелец пластика должен сделать первый платеж. Следующие платежи тоже совершаются до 30 числа каждого месяца, пока рассрочка не будет погашена. Когда по какой-либо причине владелец забывает или не успевает пополнить счет, Банк начисляет штраф в размере 290 рублей. Некоторые клиенты считают, что в этом и есть подвох карты рассрочки Совесть. На самом деле эта информация содержится на официальном сайте и в договоре, так что КИВИ Банк никого не обманывает.

Проценты на просрочку

Если срок льготного периода истекает, а задолженность еще не погашена, кроме штрафа добавляются комиссионные в размере 10% годовых на сумму долга. Начисляться они будут ежедневно по 0,274% в сутки до тех пор, пока вы не погасите задолженность. Если сравнить эти цифры с конкурентами, то комиссия у Киви банка самая маленькая. И всё четко прописано в договоре.

Карта рассрочки Халва

- Без процентов и переплат

- Более 200000 магазинов-партнеров

- Можно снимать наличные

- Узнать больше

Оформить карту

Кредитная история

Еще один неявный для многих людей момент заключается в том, что все действия собстенника, предполагающие нарушение договора, фиксируются в его финансовой истории. Дело в том, что карта рассрочки – это кредитный продукт со всеми вытекающими. Соответственно, при просрочке платежа данный факт записывается в историю, снижая рейтинг клиента.

Количество средств на счете

В рекламе предлагают лимит на счете в размере 300.000 рублей, но в большинстве случаев выдается сумма, не превышающая 70 тыс. рублей, а иногда еще меньше. Многих это сильно огорчает и они считают это обманом от банка, но в действительности сумма рассчитывается, исходя из заработной платы клиента и его финансового положения. Если исправно погашать задолженности, вскоре количество доступных средств можно увеличить, обратившись в банк.

Все перечисленные подводные камни карты рассрочки Совесть незначительны! Их считают обманом только те клиенты, которые не захотели уделить время изучению условий банка. Мы подробно рассказывали об условиях карты Совесть.

Что нужно знать о карте рассрочки Совесть от КИВИ банка

Обзор оформленной карты рассрочки Совесть

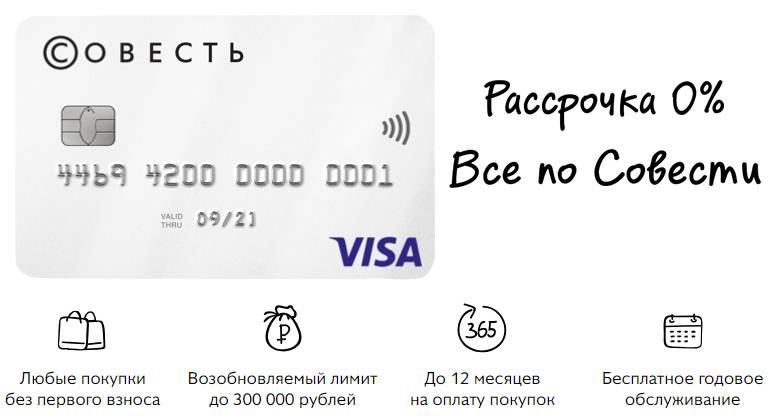

По карте рассрочки Совесть от КИВИ банк не нужно платить ничего сверх взятой со счета суммы. Нет никаких процентов за пользование заемными средствами, они вообще отсутствуют. То есть владелец может расплачиваться средствами карты за покупки в интернете и не брать кредит. Единственное условие — такая щедрость действует только на протяжении льготного периода. В течение этого срока деньги можно тратить на шоппинг, не выплачивая банку проценты. Но и вернуть их нужно до истечения льготного периода, чтобы те самые проценты не начислялись.

То есть нужно «успеть» расплатиться за покупки без процентов. Если не погасить долг по карте рассрочки во время, то обычный долг все же превратиться в кредит. Это происходит после окончания льготного периода, при условии, что владелец не вернул потраченные деньги обратно на счет. Но если он успел это сделать, то долг погашается без процентов, и снова можно пользоваться бесплатной рассрочкой.

Преимущества карты рассрочки Совесть

Зачем КИВИ Банку нужна такая щедрость? Дело в том, что выгодный шоппинг в рассрочку по карте Совесть доступен в тысячах магазинах-партнеров банка. Их точный перечень есть на сайте, а сам список торговых точек, сетей, магазинов очень обширный и постоянно увеличивается. Выгода для банка, магазинов и держателей карты заключается в следующем:

- КИВИ банк заключил договоренность с магазинами-партнерами. Благодаря карте рассрочки он «приводит» им тысячи новых покупателей.

- Магазины-партнеры ежедневно получают новых клиентов, которые расплачиваются за покупки картой рассрочки Совесть.

- Бане получает новых лояльных клиентов, заказывающих карту. Возможно, магазины-партнеры начисляют ему процент от каждой совершенной покупки.

- Владельцы карты могут покупать тысячи видов товаров и услугу онлайн в беспроцентную рассрочку и не платить за кредит.

Как видно, все получают свою выгоду, поэтому Совесть от КИВИ Банка является такой популярной. Не нужно занимать деньги до зарплаты, прочить помощи друзей или обращаться за кредитом. Если нужна карта рассрочки Совесть как оформить ее можно прочесть на сайте КИВИ Банка: необходимо там же заполнить и отправить анкету. Об этом подробно и расскажем далее.

Как заказать, оформить и получить кредитную карту Совесть: ответы от А до Я

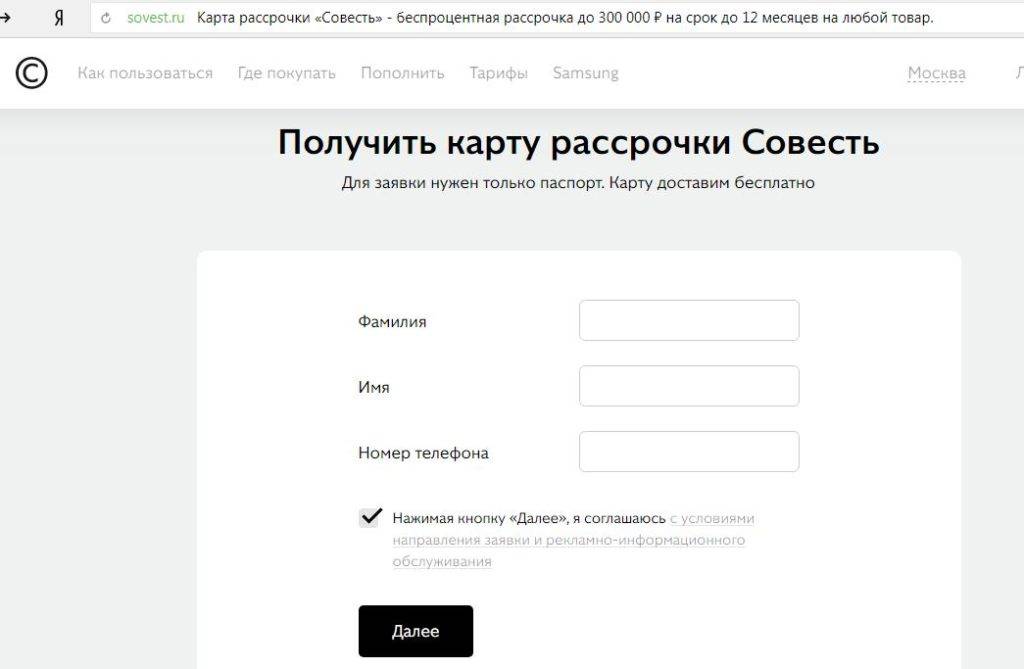

Для оформление карты рассрочки Совесть все же потребуются документ и прочие стандартные процедуры. Без этого не обойтись, несмотря на то, что на сайте КИВИ банка значится оформление за 10 минут и меньше. Этого времени достаточно для заполнения самой электронной анкеты, но никак не на оформление документов, доставку карты рассрочки на дом. Рассмотрим все детальнее.

Как оформить заявку карты Совести

Бланк заявки есть на самом сайте КИВИ (QIWI) Банка. Он пустой, поэтому его необходимо заполнить. Происходит это так:

- Указываем свои ФИО. Нажимаем на кнопку «Да», если была замена фамилии, на «Нет» — если ее не было.

- Пишем адрес электронной почты.

- Указываем свой действующий номер телефона

- Ставим галочку возле фразы «Далее…»

- Нажимаем на «Далее».

- Ищем в сообщениях СМС от КИВИ (QIWI) Банка с кодом подтверждения. Вводим этот код в поле на сайте.

- Заполняем данные на сайте о своем уровне дохода (ежемесячном) им другие важны данные. Указываем настоящее место работы.

- Заканчиваем заполнение всех пустующих полей анкеты.

- Нажимаем на кнопку отправки заявки. Ее оформление на этом заканчивается.

Как заказать кредитную карту Совесть и заполнить анкету

На это онлайн-оформление кредитной карты Совесть заканчивается. Точнее, завершен этап отправки электронной заявки.

Одобрение карты Совесть

Заявка рассматривается, как правило, в тот же день или даже час. Уведомление приходит и на почту, прикрепленную в анкете, и на номер телефона. Точнее, клиенту поступает звонок от представителя КИВИ (QIWI) Банка. Он сообщает окончательное решение банка — одобрение или отказ в выдаче карты рассрочки Совесть.

Если же заявка была одобрена, то оформление продолжается. Консультант спросит, куда нужно доставить выпущенную кредитную карту Совесть. Следует согласовать адрес. Курьер сможет доставить кредитку и на дом, и в офис — то есть на усмотрение клиента. Время также заранее согласовывается.

Как заказать кредитную карту Совесть и получить одобрение

То есть посылку нужно получить с рук на руки, а не по почте или как-то иначе. Это связано и с тем, что окончательное оформление карты Совесть происходят после ее доставки. Курьер предложит подписать договор, то есть завершит оформление. Даже если заказать кредитную карту Совесть онлайн, то все равно она доставляется курьером по адресу клиента.

Активация карты Совесть

Если карта рассрочки Совесть уже доставлена и есть на руках, то ее еще нужно активировать. Полная инструкция сразу же высылается клиенту на его телефон. Запрос на нее не нужно отправлять. Инструкция появляется в виде СМС сразу же после доставки кредитной карты.

Как заказать кредитную карту Совесть и активировать ее

Далее необходимо:

- На номер КИВИ (QIWI) Банка «5125» отправить полный номер своей новой карты Совесть. Он указан на лицевой ее части.

- На тот же номер телефона приходит новое СМС. В сообщении есть Пин-код кредитной карты Совесть.

- Именно этот ПИн-код является главным. Он нужен для совершения всех операция и входа в Личный кабинет приложения или интернет-банкинга. В кабинете есть опция замены ПИН-кода на любой другой, если действующий кажется простым.

- Как только была проведена операция в ПИН-кодом или осуществлен вход в Личный кабинет, произошла активация карты Совесть.

На сайте КИВИ (QIWI) Банка доступны приложения для скачивания, а также интернет-банкинга. В них точно также можно совершать все возможные операции по карте рассрочки Совесть.

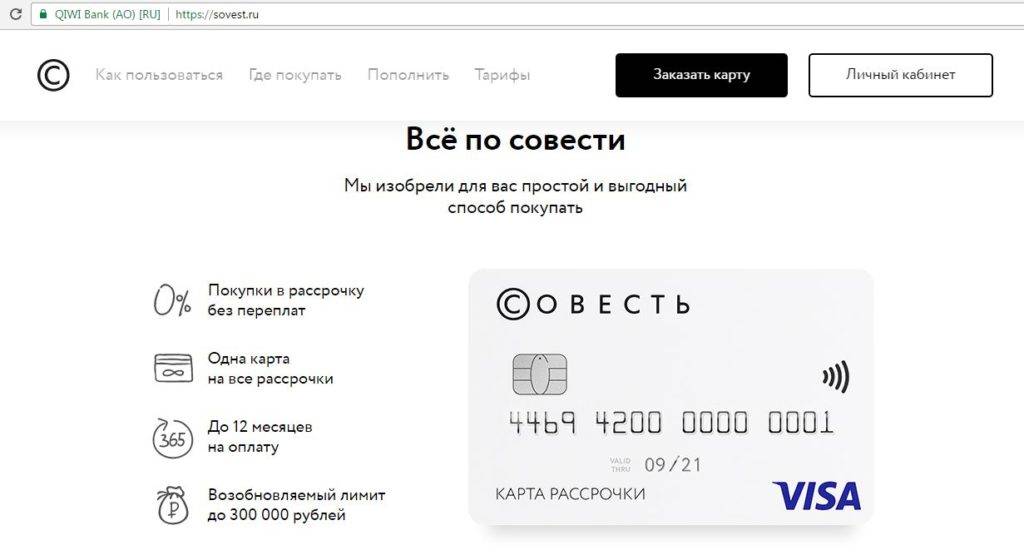

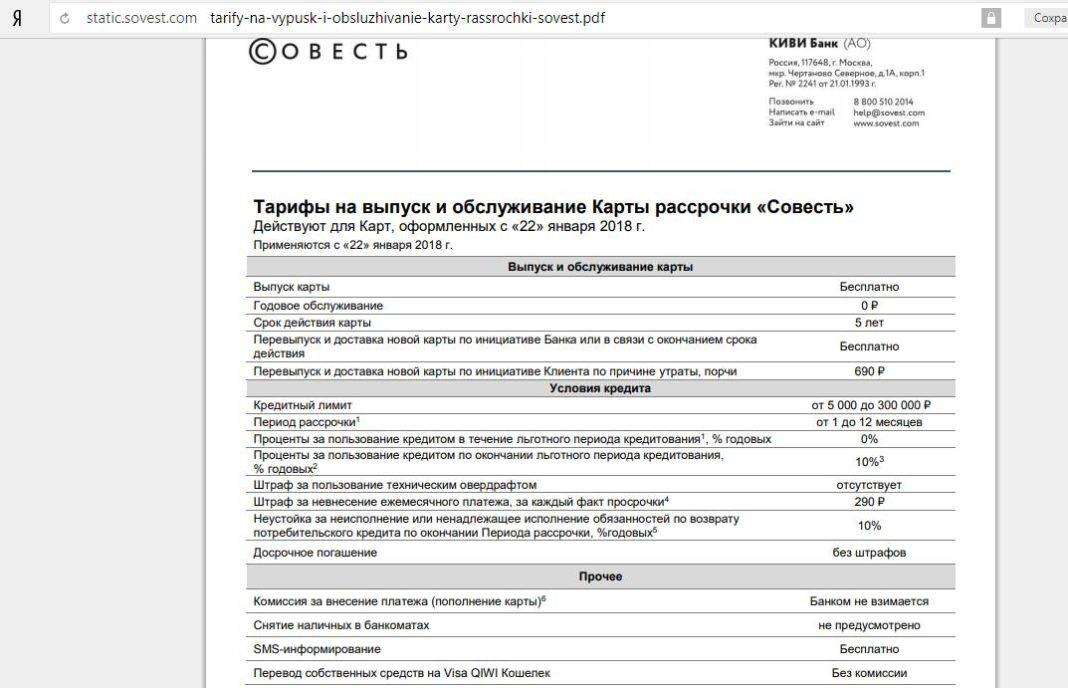

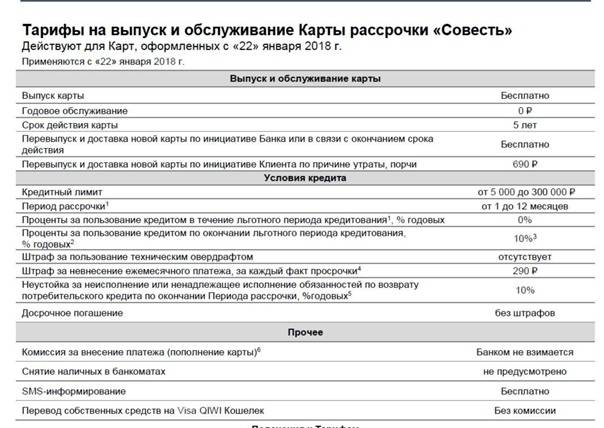

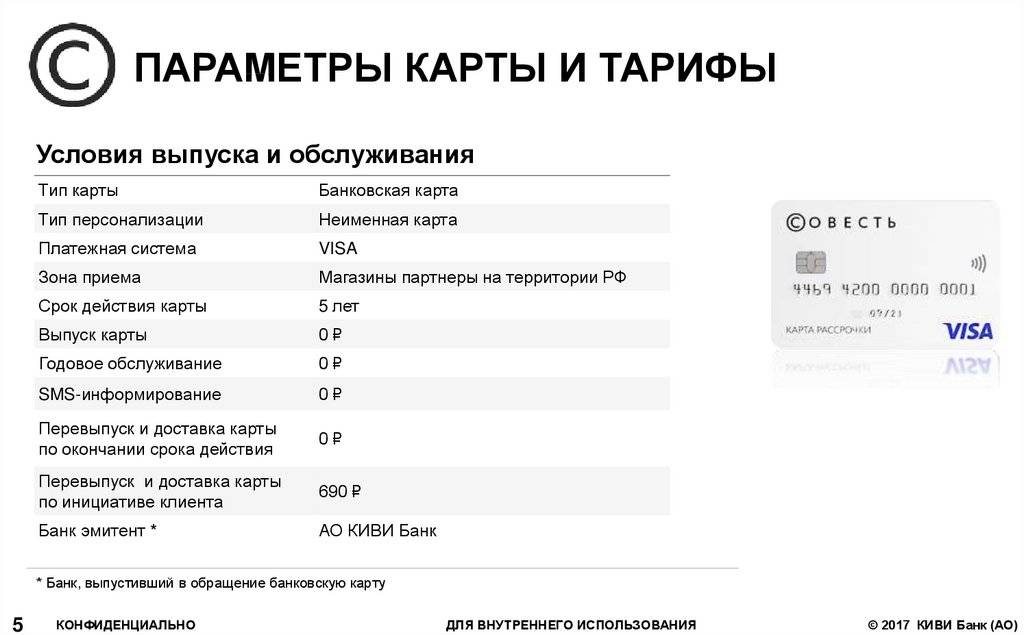

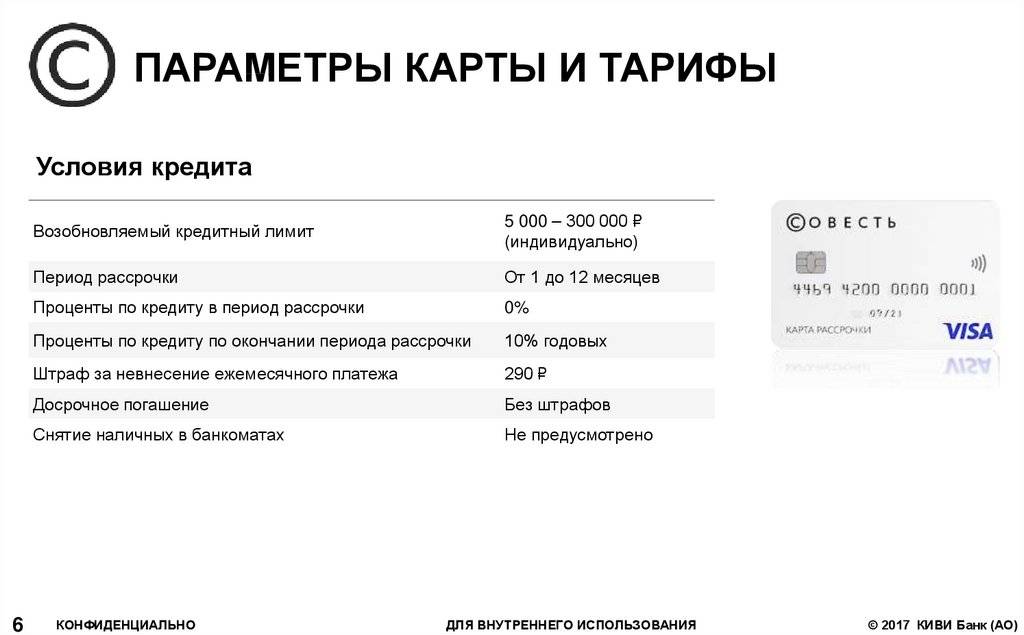

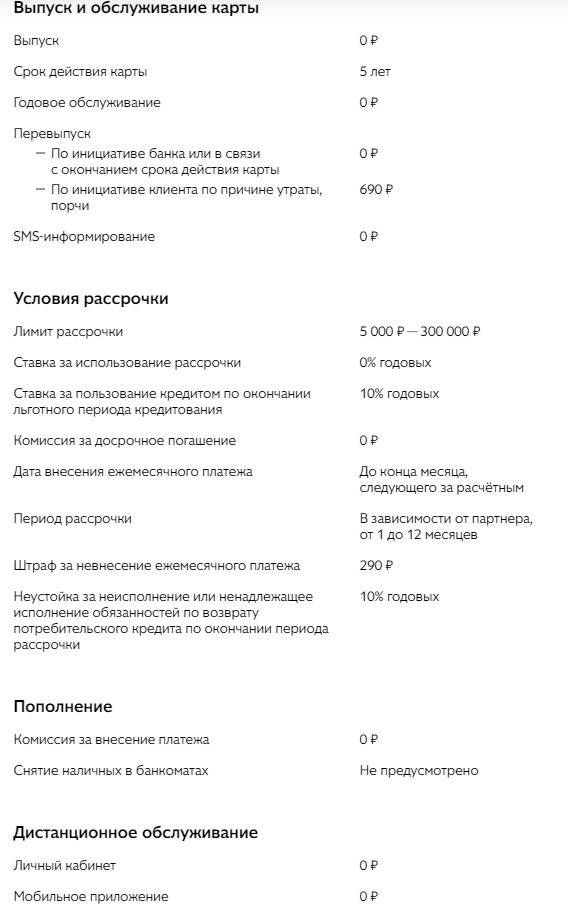

Основные условия

Итак, для начала подытожим все, сказанное выше, что касается условий рассрочки. Эти данные являются официальными, и поэтому на них спокойно можно ориентироваться.

- Максимально возможная сумма кредита — 300 000 рублей.

- Процент за рассрочку по истечении льготного периода — 10%.

- 10% — штрафной процент за несвоевременное внесение ежемесячного взноса или другие виды нарушений договора.

- Комиссия как за использование карты, так и за досрочное погашение задолженности, не предусмотрена.

- Срок, на который предоставляется заем — от 1 месяца до 1 года в зависимости от товара и организации.

- Штраф за невнесение платежа — 699 рублей.

«Совесть» – Стоит ли Оформлять Карту Рассрочки: Халва vs Совесть

Таким образом, карта «Совесть» позволяет покупать разнообразные товары и услуги в рассрочку. Это интересный пластик, обладающий большим количеством преимуществ, хотя и ему присущи определенные недостатки и «подводные камни». Их можно избежать, если детально изучить правила использования карточки перед ее оформлением.

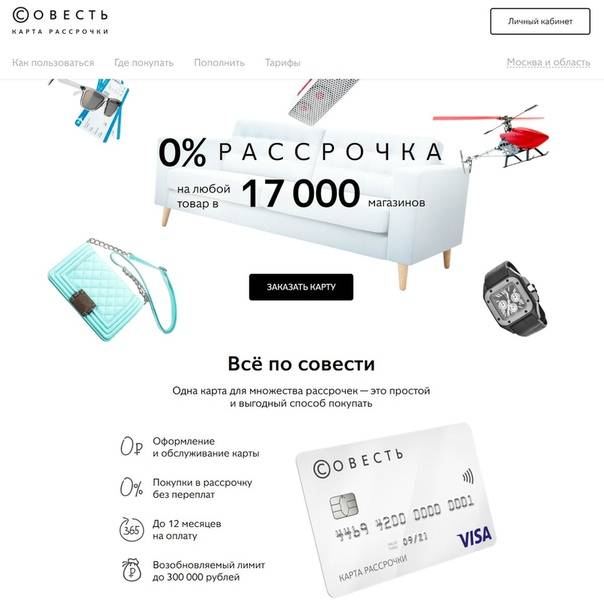

На данный момент в России работает больше 50 000 магазинов, принимающих этот пластик. Более того, платная опция «Везде» позволит пользоваться рассрочкой в торговых точках по всему миру. Отзывы о продукте смешанные. Одни пользователи хвалят работу банка, другие – критикуют. В любом случае, решение об оформлении нужно принимать на основании анализа всех мнений.

«Совесть» — Полный Список Магазинов Партнеров для Рассрочки

Первое серьезный минус, связанны с картой «Совесть» – перечень магазинов, в которых можно получить рассрочку. Он ограничен. То есть, нельзя прийти в любой магазин и воспользоваться этой опцией (хотя сейчас в данном направлении есть определенное продвижение).

Получить длительную рассрочку можно только в тех магазинах, с которыми финансовое учреждение заключило договор. Их перечень размещен на официальном сайте карты. По состоянию на сегодня в список входят более 50 000 торговых точек в разных городах страны. В каждом большом населенном пункте можно найти десятки таких магазинов.

Чтобы отыскать нужную торговую точку, необходимо сделать следующее:

Откроется новая страница, где будут отображены все магазины, входящие в число партнеров банка. Информация подается в виде небольших информационных табличек. Каждая содержит:

- логотип магазина;

- название торговой точки;

- максимальную длительность рассрочки, которой можно воспользоваться в магазине.

Количество сетей довольно большое. Чтобы облегчить клиенту поиск, сотрудники банка разделили их на отдельные категории. Найти их можно в верхней части страницы. Достаточно выбрать определенную категорию (к примеру, «Еда») и откроется перечень торговых точек, предоставляющих услуги только в этой сфере.

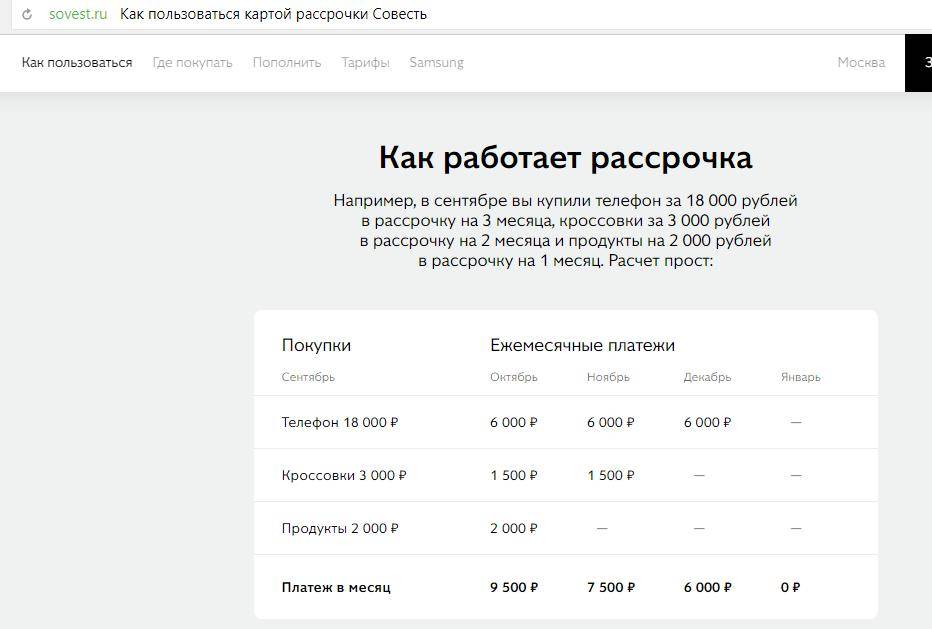

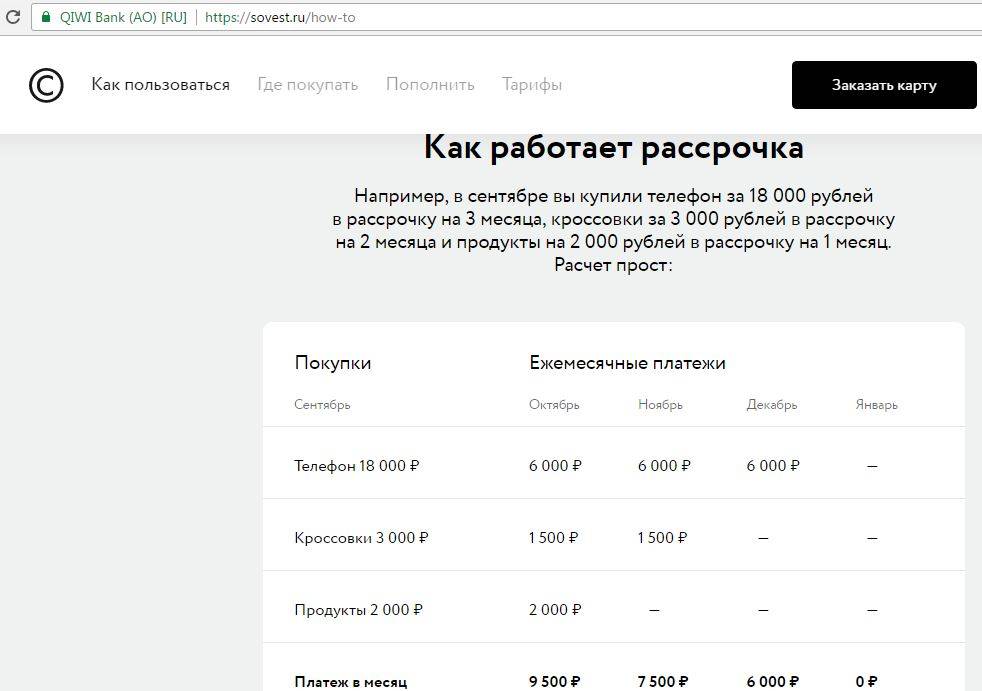

Пример и расчет

Для наглядности и понимания сути рассрочки, приведем пример:

Заемщик в апреле совершил покупку бытовой техники в магазине М.Видео на сумму 15 000 рублей. Также в этом месяце он потратил 3 000 рублей в магазине Адидас и купил продуктов на сумму 4 000 рублей. Итого в апреле он потратил 22 000 рублей. Для получения ежемесячного платежа, необходимо сумму задолженности разделить на доступный период рассрочки. Так необходимо сделать по каждому партнёру.

Расчет ежемесячного платежа выглядит так:

| Траты за месяц | Регулярный ежемесячный взнос | |||

| май | июнь | июль | август | |

| Техника в М.Видео 15000 руб. | 5000 | 5000 | 5000 | – |

| Одежда в Адидас 3000 руб. | 1000 | 1000 | 1000 | – |

| Продукты в Перекрестке 4000 руб. | 4000 | – | – | – |

| Ежемесячный платеж | 10000 | 6000 | 6000 | – |

В итоге мы видим, что в мае заемщику необходимо внести сумму 10 000 рублей, в июне и июле – 6 000 рублей. В августе ничего оплачивать уже не нужно, так как вся сумма задолженности будет погашена.

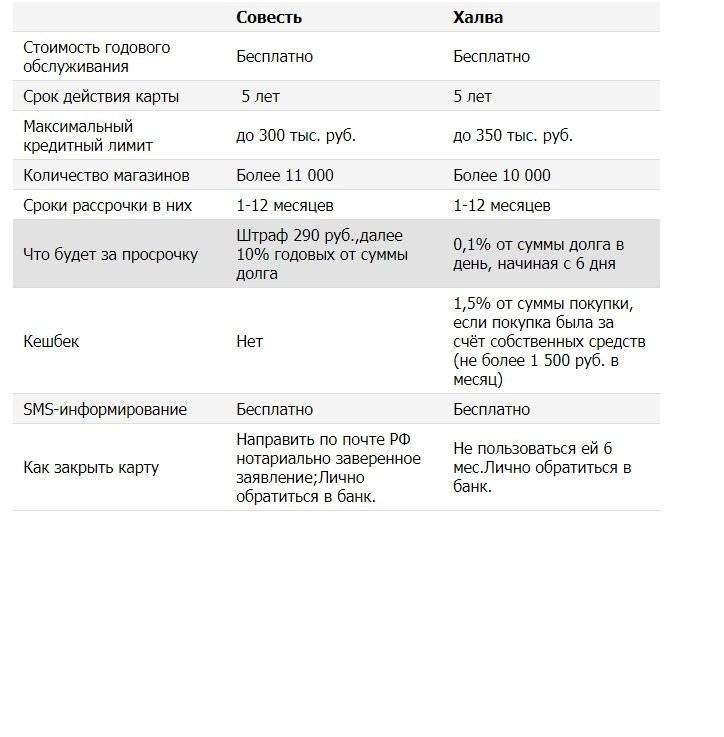

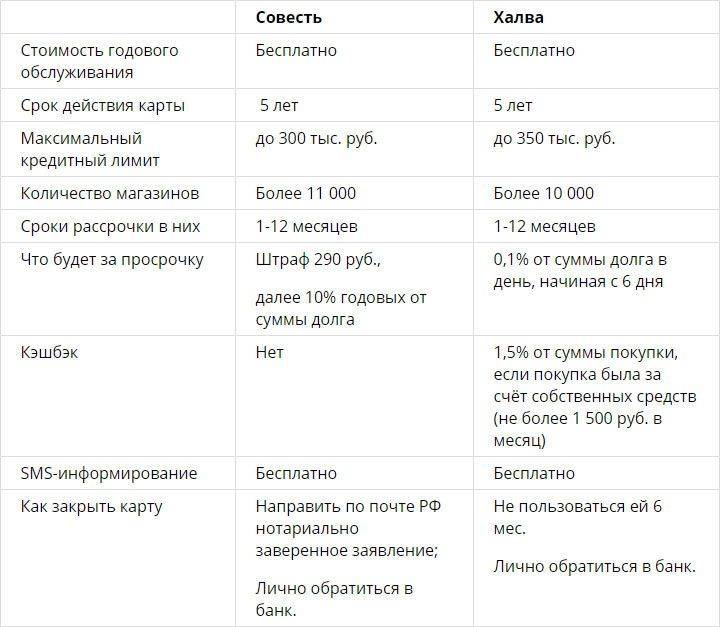

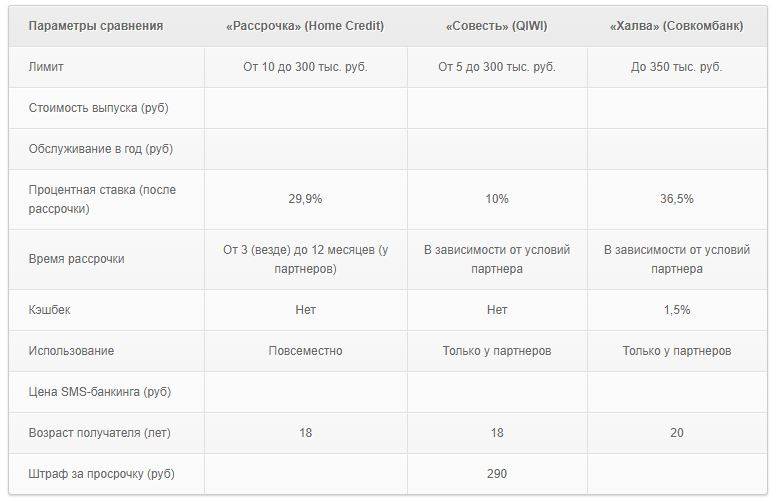

Какая карта лучше Совесть или Халва?

На рынке существует еще одна подобная карта рассрочки – Халва от Совкомбанка. Смысл у них один и тот же – бесплатные рассрочки.

Для того чтобы понять, какая карта наиболее выгодна для вас, проведем небольшое сравнение и сведем все важные условия в таблицу.

Табл. 1. Сравнение карт рассрочки

| Условия | Халва | Совесть |

| Заказ карты | онлайн или в офисе банка | онлайн |

| Получение | доставка курьером | курьерская доставка |

| Выпуск и обслуживание | бесплатное | бесплатное |

| Срок действия карты | 10 лет | 5 лет |

| Плата за рассрочку | 0 рублей | о рублей |

| СМС – информирование | ||

| Плата за просрочку | 0,1% за каждый день просрочки, берется с 6-го дня | 0,03%, ежедневно |

| Дополнительные штрафы | нет | 290 рублей ежемесячно |

| Магазины партнеры | 60 тысяч | 40 тысяч |

| Cash back | за покупки за счет собственных средств 12% у партеров/ 3% в любых магазинах | нет |

| Снятие наличных | только собственные средства | можно |

Условия по картам практически идентичные. Но с небольшой оговоркой. Для клиентов, не допускающих просрочек. У Халвы есть приятный бонус в виде кэшбэка в 1,5%. Но на покупки за счет собственных средств. Пустячок, но приятно.

Главное различие начинается при невнесении вовремя средств. И вот тут самое интересное.

С одной стороны штрафы у Халвы 0,1% в день. А это 36% годовых. Это гораздо больше, чем у Совести – всего 10% годовых.

Но…… в первом случае проценты начинают капать только на 6-й день просрочки. А за это время, можно успеть исправить свои ошибки (забыл оплатить, задержали деньги на работе, не было возможности) бесплатно, без каких либо штрафных санкций от банка.

Большинство задержек как раз и составляют от 2-3 дней до недели.

У Совести все намного жестче – забыл вовремя внести деньги – получай сразу штраф – 290 рублей независимо от суммы задолженности. Плюс дополнительно ежедневная неустойка – 0,03%.

Сколько будет стоить задержка по выплатам за 30 дней при ежемесячном платеже 5 тысяч рублей?

Халва – начиная с 6 дня – 0,1% или 5 рублей в день. Плата за 25 дней – всего 125 рублей.

Совесть – 290 рублей за просрочку и 0,03% за каждый день или по 1,5 рубля. Всего штраф за 30 дней составит – 290 + 45 = 335 рубля.

Учитывая, что держатели карт рассрочки не являются злостными неплательщиками, но допускают возможность некоторой задержки выплат по своей вине в несколько дней и пропускать несколько платежных периодов не намерены, а постараются выплатить деньги как можно быстрее, то конечно выгоднее брать Халву.

Если же вы считаете себя дисциплинированным клиентом, то главным аргументом в пользу выбора той или иной карты будут 2 фактора:

- наличие нужных магазинов партнеров в вашем городе;

- удобство пополнения карт.

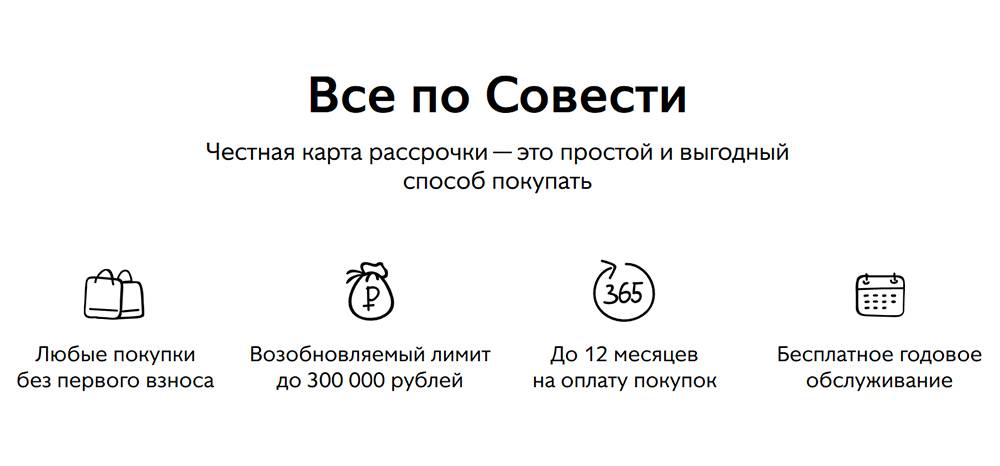

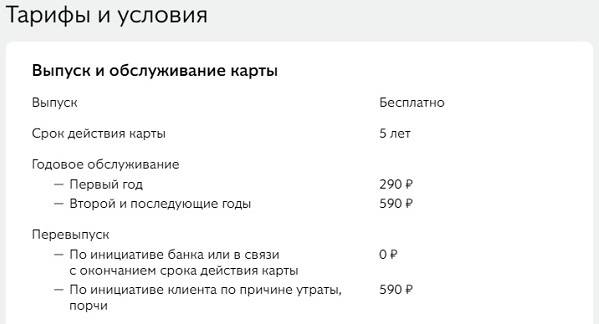

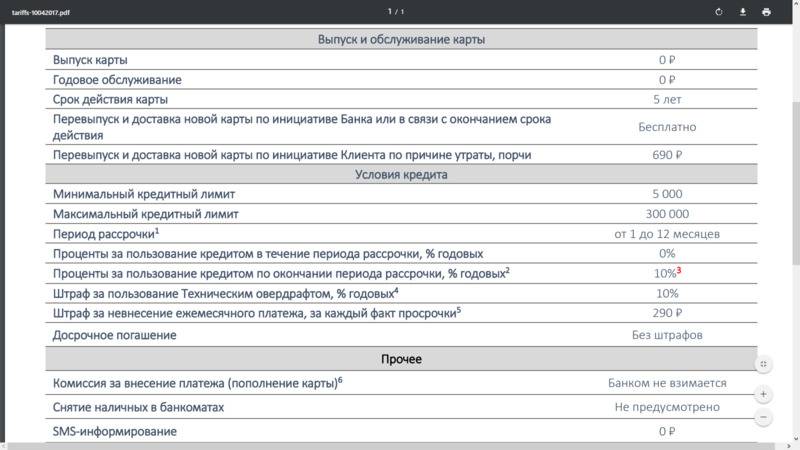

Условия обслуживания и тарифы

Главное отличие карты «Совесть» от кредитных продуктов аналогичной категории – целевое использование и отсутствие процентной ставки. Это значит, что совершать покупки с помощью карты можно исключительно в компаниях-партнерах.

В дополнение, клиент получает беспроцентный период пользования деньгами, составляющий 55 дней.

Что касается тарифов и условий обслуживания, то они следующие:

- лимит по карте устанавливается индивидуально – от 5 тысяч до 300 тысяч рублей;

- срок действия договора – 5 лет;

- банк не взимает плату за обслуживание и выдачу карты;

- по истечении срока действия карты новая выдается бесплатно, а в случае ее утери, перевыпуск обойдется в 690 рублей;

- отсутствует начисление процентов в течение «льготного» периода;

- срок предоставляемой рассрочки в магазинах-партнерах составляет от 1 до 12 месяцев;

- клиент бесплатно получает смс-оповещения.

Предусматриваются следующие виды и размеры санкций и процентных ставок:

- фиксированный штраф за просрочку ежемесячного платежа – 290 рублей;

- процентная ставка, действующая по истечении льготного периода – 10% годовых;

За использование технического овердрафта (суммы сверх установленного лимита) также применяется ставка в 10% годовых.

Дополнительно отметим преимущества пользования картой «Совесть», а именно:

- возможность подать заявку на оформление карты не выходя из дома;

- получение карты через курьерскую службу;

- удобство при совершении покупок в интернете, либо проведение оплаты безналичным способом;

- банковский продукт с длительным льготным периодом и высоким лимитом рассрочки;

- отсутствует плата за обслуживание;

- грейс-период – до 1 года;

- бесплатное смс-оповещение;

- возможность подключения дополнительных опций, расширяющих возможности карты.

Подключаемые услуги

Клиент может подключить 4 дополнительных услуги:

Перейдите в раздел тарифы на официальном сайте

«Десятка» – 10 месяцев рассрочки у партнеров банка.

| Период рассрочки по карте | 10 месяцев у всех партнёров (в течение срока действия опции) |

| Комиссия за подключение на следующую покупку в течение месяца | 799 рублей |

| Комиссия за подключение на 1 месяц покупок | 599 рублей |

| Комиссия за подключение на 3 месяца покупок | 999 рублей |

«Снятие наличных» – позволяет обналичивать средства в любом банкомате.

| Подключение услуги | 0 рублей |

| Какие банкоматы доступны | Все на территории РФ |

| Лимит снятий по карте | 7500 рублей |

| Лимит на снятие в месяц (определяется индивидуально) | До 20000 рублей |

| Период рассрочки на снятую сумму | 2 месяца |

| Комиссия за каждое снятие | 599 рублей |

«Покупки по всей России» – 2 месяца рассрочки в любой точке продажи.

| Период рассрочки | 2 месяца |

| Комиссия за подключение на 30 дней покупок | 499 рублей |

«Покупки за границей» – 2 месяца рассрочки при покупке товаров за пределами страны.

| Период рассрочки | 2 месяца |

| Комиссия за совершение операции | 5% от суммы совершаемой операции в российских рублях |

За подключение каждой из услуг банк взимает комиссию.

Общее описание карты рассрочки «Совесть» (+видео)

При «обычной» покупке товара в рассрочку покупатель оформляет договор. Хотите купить 10 товаров в 10 разных магазинах — оформляйте 10 договоров. И это если вам одобрят покупку (правда, отказы по рассрочкам бывают намного реже, чем отказы по кредитам).

Средства за выбранный товар сразу перечисляются на счет продавца (магазина), а погашать рассрочку нужно будет уже перед банком.

На каждую покупку устанавливается определенный период, в течение которого дополнительные проценты на займ не начисляются. С чего зарабатывает банк в таком случае? С комиссии от магазинов — ведь держатель карты будет совершать покупки именно в них.

Как пользоваться беспроцентной рассрочкой

Приведем пример использования. Вы оплачиваете картой «Совесть» покупку телевизора, который стоит 30 000 рублей. При покупке вам устанавливается период погашения — 6 месяцев, с ежемесячным платежом в 5000 рублей. Если вы каждый месяц будете вносить эту сумму без просрочек — то в итоге и заплатите те же 30 тысяч, без переплат от изначальной стоимости. Если бы вы пошли за этой же суммой в банк — то, в зависимости от процентной ставки, переплатили бы лишние несколько тысяч рублей при тех же 6 месяцах выплат.

Ниже рассмотрим условия использования карты в деталях.

Условия использования и тарифы

Сначала про основные условия и обслуживание карты:

- Оформление, выдача, обслуживание за год: бесплатно.

- Срок действия: 5 лет.

- Плановый перевыпуск при окончании срока действия: бесплатно.

- Бесконтактный способ оплаты: есть, VISA PayWave.

- Можно ли снимать наличные: нет, все покупки осуществляются только по безналу.

- Онлайн-банкинг, мобильное приложение: есть, использование бесплатное.

- СМС-информирование: есть, подключается по желанию, бесплатное.

- Восстановление карты (при потере или порче, независимо от причин): 690 рублей.

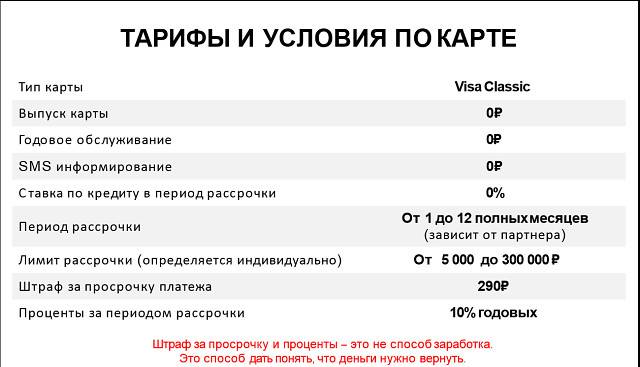

Теперь про тарифы:

- Процентная ставка при выплате займа в установленный период рассрочки: 0%.

- Процентная ставка при выплате займа при просрочке отведенного периода: 0.03% в сутки (или 10% годовых).

- Каждый пропуск очередного платежа в период рассрочки: разовый штраф — 290 рублей.

- Кредитный лимит: от 5 до 300 тысяч рублей. Устанавливается индивидуально для каждого клиента, в зависимости от его дохода и кредитной истории. Если использовать карту без просрочек — со временем лимит повышается. Кстати, лимит в 5000 рублей — вполне могут установить.

- Превышение кредитного лимита (вам одобрили лимит в 70 тысяч, а вы сделали покупку за 71 тысячу): допустимо, но при превышении будут действовать другая процентная ставка (ее размер нужно уточнять отдельно).

- Срок внесения ежемесячного платежа: последний день месяца, который идет за расчетным (к примеру: если покупку сделали в сентябре, первый платеж нужно внести не позже 31 октября).

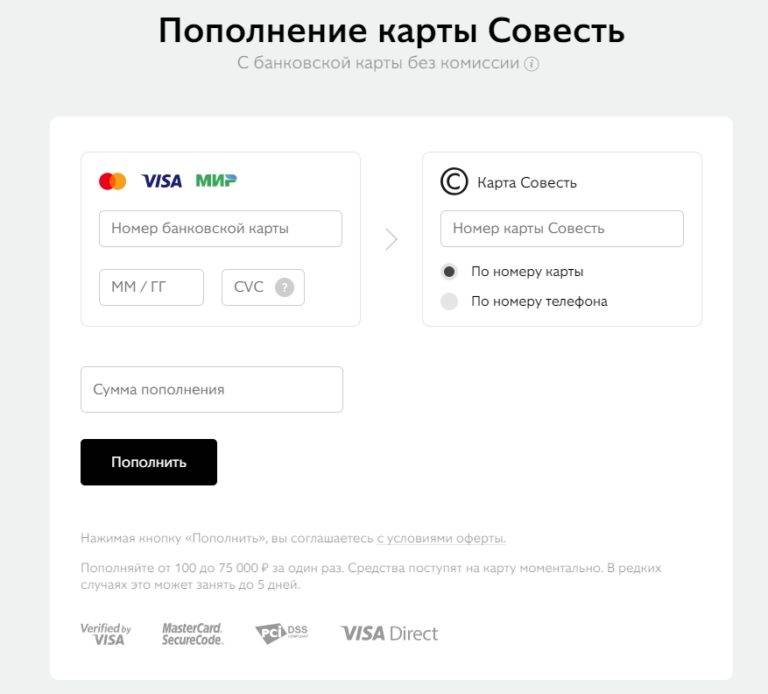

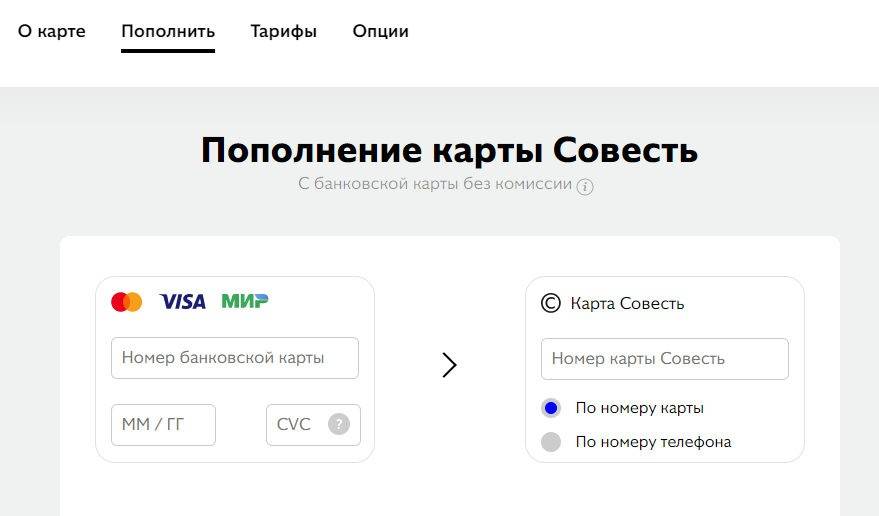

- Комиссия за пополнение счета: отсутствует (однако комиссию может взимать банк, с карты которого вы будете пополнять счет).

- Период рассрочки (срок, в течение которого действует ставка в 0%): определяется каждым магазином — точные сведения надо выяснять для каждой покупки отдельно. Диапазон — от 1 до 12 месяцев.

- Досрочное погашение рассрочки: возможно, без дополнительных комиссий.

Плюсы и минусы (+видео)

Из явных преимуществ:

- отсутствие комиссий на «нормальное» использование карты (выпуск, пополнение, онлайн-банкинг и смс-информирование) — если не допускать просрочек и не терять ее;

- онлайн-оформление и доставка готовой карты курьером — клиенту не нужно никуда ходить, стоять в очереди, а затем снова приходить в отделение за готовой картой;

- высокий (для потребительских покупок — более чем высокий) лимит по сумме;

- бесплатное СМС-информирование и онлайн-банкинг;

- отсутствие процентов (переплаты) в течение длительного периода.

Как и у любой другой банковской услуги, у карты Совесть есть свои нюансы, прописанные где-то в глубине договора

Из явных минусов:

Ограниченный список магазинов, в которых можно расплачиваться этой картой. Правда, перечень партнеров достаточно обширный, и продолжает пополняться, но все-таки возможность заплатить вообще в любом магазине — отсутствует.

- Ограниченный список способов пополнения. Да, их предлагается несколько, но все-таки в них есть далеко не все из распространенных платежных систем. Какие именно есть — мы напишем ниже, в разделе «Как пополнить?».

Сложности с закрытием — для этого придется пересылать карту в Москву (подробнее — в разделе «Как закрыть?»).

Также можно отметить, что с карты нельзя снимать деньги — только совершать безналичную оплату. Однако явным минусом это назвать сложно — для многих пользователей «пластик» уже давно является более удобным, чем наличка.

https://youtube.com/watch?v=bIuBptvsckU

Кредитный лимит

Банк анализирует платежеспособность и надежность каждого потенциального заемщика с помощью, специально разработанной скоринговой системы. При необходимости проверка информации, имеющейся в заявке, производится также в ручном режиме. После этого он принимает решение о кредитном лимите для конкретного клиента. Он может составить от 5 до 300 тыс. р. Предоставленный кредитный лимит является возобновляемым. Клиент может пользоваться им снова без дополнительного согласования с банком после полного или частичного погашения предыдущей задолженности.

Как увеличить

Возможности подать заявление и дополнительные документы для увеличения одобренного лимита КИВИ не предоставляет. Но банк может его поднять по собственной инициативе. Обычно увеличение одобренного лимита задолженности происходит для клиентов, активно пользующихся картой и недопускающих просрочек.

Замечание. На счет можно внести собственные средства. Они могут быть использованы, например, при оплате покупок, стоимость которых превышает доступный кредитный лимит.

Льготный период

Льготный период по карточке Совесть называют периодом рассрочки. Он определяется в зависимости от активных опций, а также магазина-партнера и может составить от 1 до 10 месяцев. В течение льготного периода обязательно надо вносить платежи в соответствии с графиком. При просрочке начнется начисление процентов, штрафов и неустойки.

Проценты

Если клиент своевременно вносит все платежи по полученным по программе рассрочкам, то у него не возникает необходимость платить проценты. Они будут взиматься только в случае выхода из льготного периода из-за просрочек. Ставка при этом составит 10%. Но нужно учитывать, что просрочка отобразиться в кредитной истории, а проценты будут начисляться до момента полного погашения долга.

Штрафы

При задержке платежа в дату, следующую за днем внесения ежемесячного оплаты по графику, банк начисляет клиенту однократный штраф за просрочку – 590 р. Он будет также взят, если взнос поступил не в полном объеме. Дополнительно за каждый день просрочки банком берется неустойка по ставке 10% годовых.