Увеличение кредитного лимита по карте Тинькофф Платинум

Ограничения по кредитке устанавливается сразу после того, как Тинькофф проверит клиента, его кредитную историю, надежность, платежеспособность. Но даже несмотря на отменную биографию рассчитывать на максимальный лимит в 300 тысяч рублей, не стоит.

Чтобы узнать, как проверить свою кредитную историю рекомендуем воспользоваться этой инструкцией.

Если не устраивает сумма, выданная банком, то можно попытаться ее увеличить.

Сделать это можно следующими способами:

- Еще на первом этапе оформления карты необходимо предоставить финансовой компании максимум сведений о себе. Не стоит ограничиваться лишь теми данными, которые запрашиваются в онлайн-заявке. Также можно позвонить на горячую линию банка и предложить предоставить больше сведений о себе.

- После того, как карта будет получена стоит «нагрузить» ее расходными операциями, то есть тратить кредитные деньги и сразу же их возвращать.

- Не стоит рассчитывать на повышение лимита сразу же после увеличение продукта. Наиболее оптимальный вариант – это активного использовать Тинькофф Платинум и уже через полгода подать прошение в банк повысить лимит.

Тратить деньги полностью и вовремя их возвращать, а лучше, как можно раньше.

Важно! Поддержка Тинькофф работает круглосуточно, а поэтому при возникновении любых вопросов всегда можно обратить к менеджеру банка. Подробнее о повышении кредитного лимита мы писали в этой статье

Подробнее о повышении кредитного лимита мы писали в этой статье.

Ниже в видео есть советы по увеличению лимита:

Недостатки и подводные камни кредитной Tinkoff Platinum

Немаловажно знать о тонкостях использования платежного инструмента и отрицательных моментах, которые, зачастую не так видимы, как преимущества

Автоматическая страховка

При заполнении заявки на оформление кредитной карты Тинькофф 120 дней без процентов, информации об услугах страхования в формах не содержится.

Согласно условиям, страховка включается в тариф автоматически и курьер привозит документы на подпись уже с активной опцией. Стоимость составляет почти 0,9% от долга в месяц.

Вы всегда можете дать распоряжение курьеру на отключение услуги, но лучше продублировать просьбу банку дистанционно.

Самый простой способ отключить страхование (или подключить, если понадобится) – самостоятельно в личном кабинете Интернет банка:

Высокая процентная ставка по тарифу

Всем известно, что по credit card в любом банке назначаются более высокие ставки, по сравнению с потребительскими займами.

Это объясняется повышенным риском не возврата долга – процедура проверки добросовестности клиента максимально упрощена, а обеспечение долга отсутствует.

В Тинькофф существует три вида процентных ставок, две из которых назначаются в рамках индивидуального тарифа:

Базовая ставка на покупки и оплату услуг (п. 1.2.) мало чем отличается от предложений конкурентов, а вот вторая (п. 1.3.) в совокупности с неустойками или штрафами может сделать ваше финансовое положение крайне плачевным, поэтому многие считают это минусом платиновой кредитной карты.

Однако банк в последнее время становится все более клиентоориентированным и в диалоге с пользователем может пойти ему на встречу не только в размере процентной ставки, но и в общем тарифе.

Как увеличить лимит Тинькофф Платинум

Поскольку банк выдает карты без подтверждения дохода, новому клиенту больших сумм не оформят. Нередко пользователи получают в пределах 10-30 тыс. рублей, а потому желают его увеличить.

Обращаться с просьбой изменить условия и повысить лимит – бесполезно. Решение принимается на основании определенных параметров автоматически. Сотрудники не имеют доступа к программе и не могут повлиять на правила:

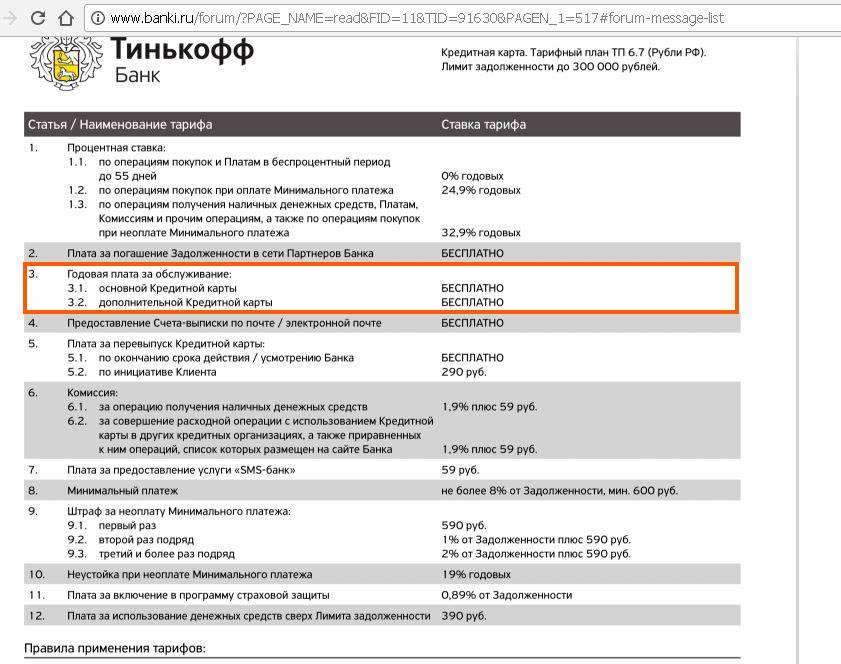

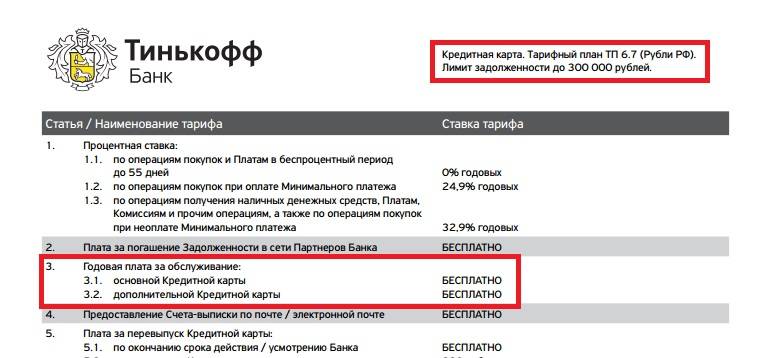

По данным портала банки.ру

Чтобы получить преимущества или изменить тариф кредитной карты Тинькофф Платинум, рекомендуется:

Активно использовать кредитные средства.

Своевременно оплачивать задолженность по карте. Добросовестность существенно влияет на доверие банка.

Сообщать об изменении финансового положения, чтобы не допускать просрочек.

Закрыть займы и долги в других учреждениях

Финансовая репутация и общее число текущих задолженностей – это важно. Наличие нескольких потребительских кредитов в разных банках окажет отрицательное воздействие при принятии решения.

Пользоваться продуктами банка (вклады, карты, инвестиции и т.п.) – это говорит о вашем уровне доходов, величине производимых операций, суммах накоплений и др.

Не забывайте, что автоматическое увеличение размера заемных средств проводится без предупреждения и может поставить вас в неудобную ситуацию. Уменьшение возможно только по заявлению клиента.

Спорные операции

Обратите внимание, по условиям договора кредитной карты Платинум, Тинькофф не возвращает проценты, начисленные по спорным транзакциям, вне зависимости от результата рассмотрения претензии:

Кроме того, банк может оштрафовать клиента, если он безосновательно обвиняет кредитора в ошибочных транзакциях:

Условия по снятию наличных

По общему правилу такая операция не только лишит вас льготного периода но и приведет к дополнительным расходам в виде процента за обналичку 2,9% (и дополнительно 290 руб.) и повышенной процентной ставки.

Поэтому, пытаясь снять наличные с кредитной карты Тинькофф без комиссии – будьте осторожны.

Очередной подводный камень – операции, которые на первый взгляд выглядят как безнал, а на самом деле расцениваются банком, как обналичка. За такими оборотнями закреплены конкретные МСС коды:

Скачать

Список операций.pdf

В случае сомнений, попадает ли ваша операция в такую категорию, МСС код можно уточнить в личном кабинете (раздел – Информация по карте):

Как работает карта

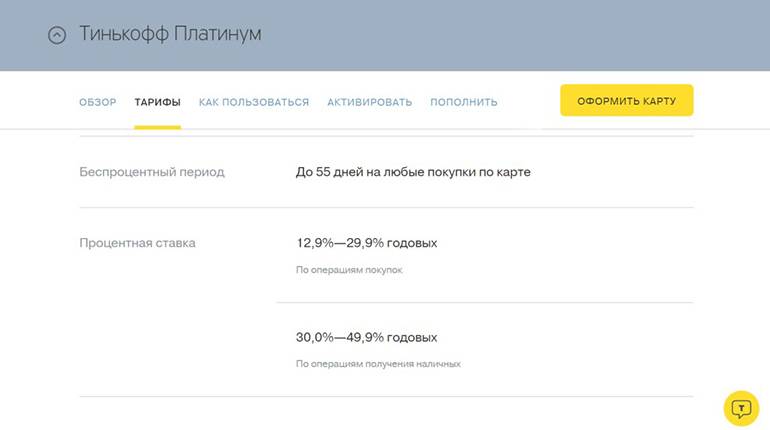

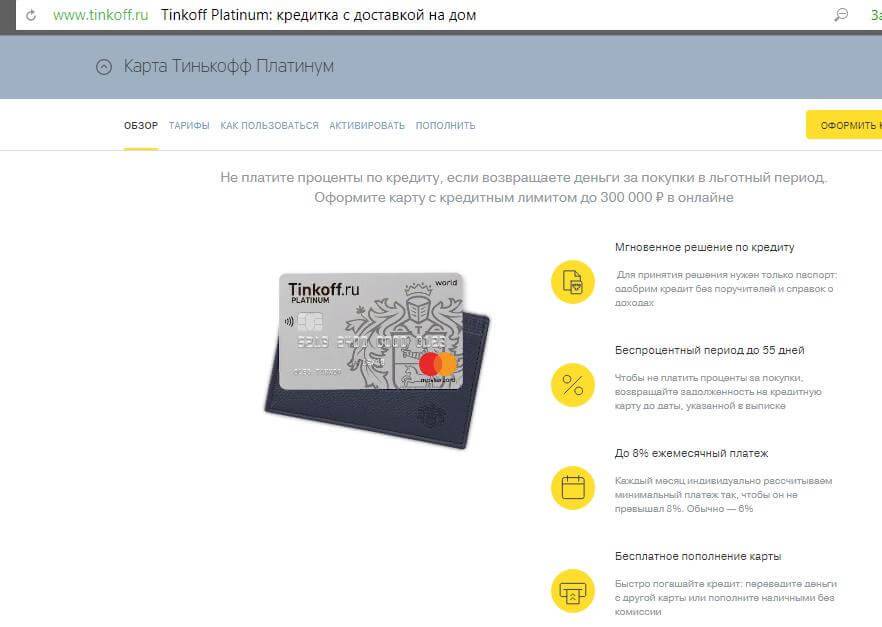

Преимуществом финансового продукта является беспроцентный период, который позволяет клиенту совершать безналичные расчеты кредитными средствами без переплат. Льготный период Тинькофф составляет 55 дней, но может варьироваться, и зависит от таких факторов:

- времени совершения расчетов;

- выполнения условий соглашения;

- даты получения выписки по счету.

Грейс-период работает по принятой схеме, ознакомиться с которой можно на официальном сайте. Для этого требуется в предложенной форме указать дату выписки. После выполнения действия пользователям доступен график с временными отрезками периода трат и выгодного возврата.

Если в течение рекомендуемого времени внесена часть суммы в счет погашения обязательств, то на кредитную сумму начисляются проценты. По финансовым продуктам этого типа предусмотрен технический овердрафт, который может возникнуть в результате сбоя системы, некорректно проведенной операции, дублирования платежа.

Превышение лимита по вине банка не влечет дополнительных расходов. При проведении расчетов рекомендуется учитывать, что в течение расчетного периода допускается до 3 операций выше установленного лимита. За каждое действие такого типа предусмотрена комиссия.

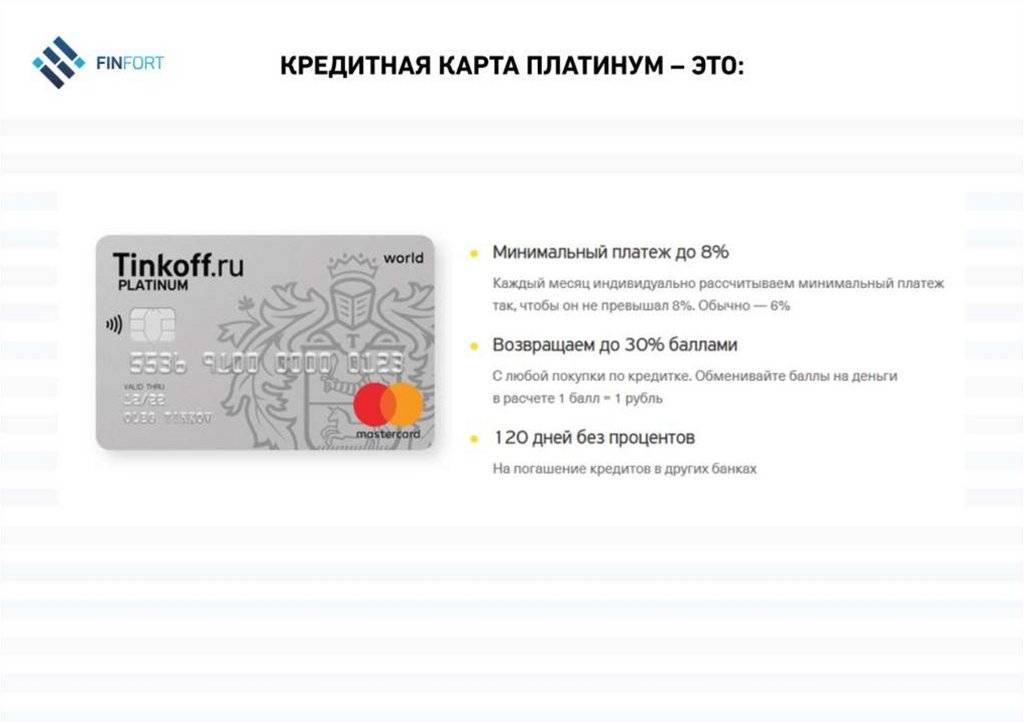

Как начисляется кэшбэк

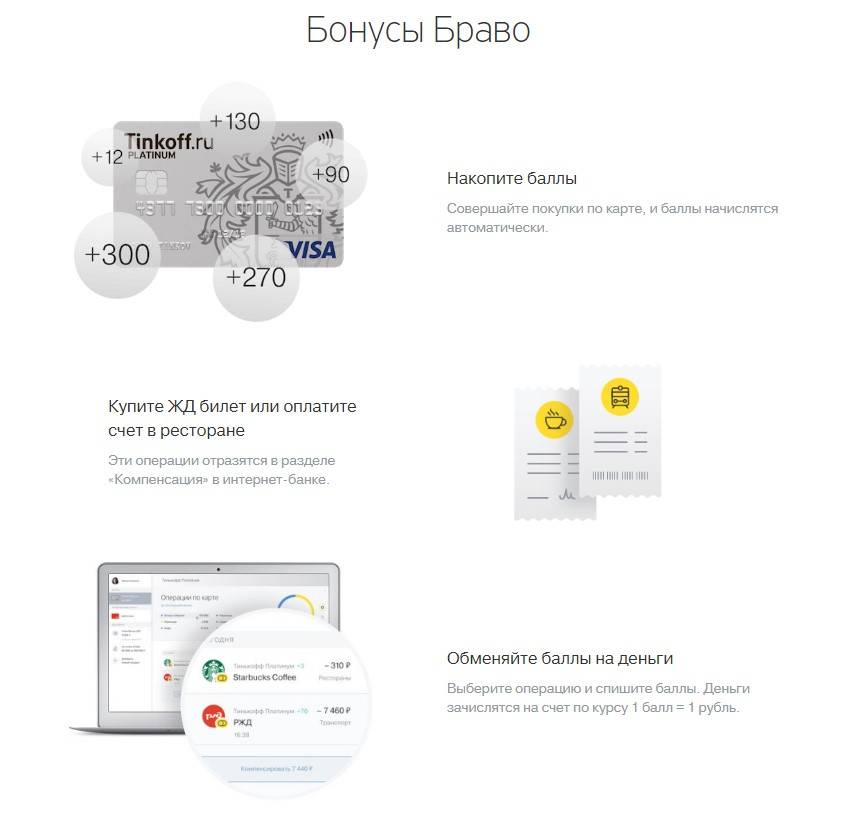

При подключении к программе лояльности «Браво» клиент пользуется удвоенным преимуществом. Согласно условиям при оплате покупки в магазинах-партнерах кредитными средствами начисляется кэшбэк Тинькофф. Бонусные баллы засчитываются на специальный счет. Потратить кэшбэк на покупку железнодорожных билетов, в кафе.

Преимущества и недостатки

Популярный продукт платиновой серии приобретает популярность. Преимущества карты Тинькофф Платинум, плюсы и минусы которой напрямую зависят от соблюдения условий пользования, заключаются бонусной программе. Оценить достоинства и узнать, что за карта, можно при грамотном использовании.

При оформлении не требуется предоставлять справки о доходах. Выпуск пластикового носителя осуществляется бесплатно. Обслуживание продукта не предусматривает высоких процентных ставок. Разработанное приложение отличается удобным интерфейсом.

В качестве дополнительных преимуществ можно рассматривать курьерскую доставку. Отсутствие банкоматов и офисов является единственным недостатком, который компенсируется качественной поддержкой клиента при обращении в колл-центр.

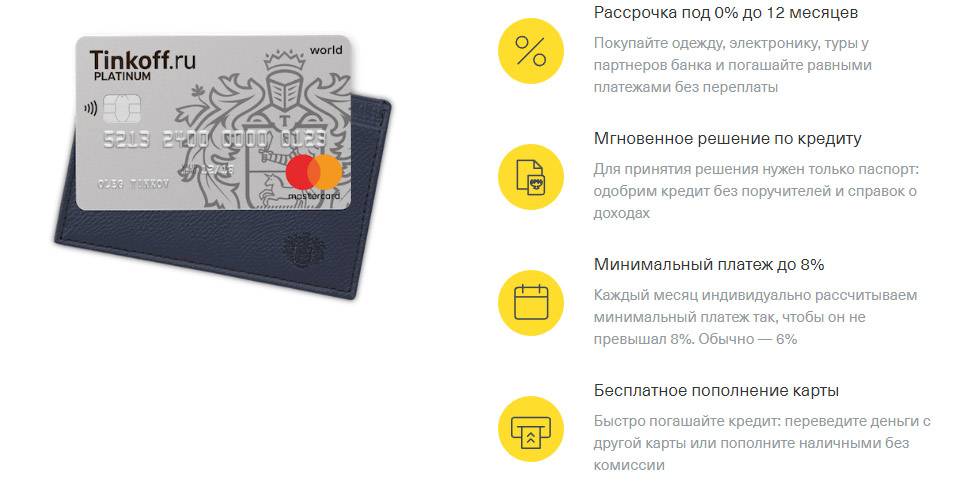

Рассрочка

На главной страничке Тинькофф Платинум есть одно интересное предложение — до 365 дней без процентов за покупки у партнеров. Конечно, о том что «у партнеров» написано мелким шрифтом, но все равно специально нигде эту информацию выискивать не надо.

Здесь Тинькофф Платинум выступает не как кредитная карта, а как карта рассрочки. Все стандартно — вы покупаете товар у партнеров, рассчитываетесь кредиткой и постепенно вносите равные платежи в течение льготного периода — у каждого партнера будет свой беспроцентный срок, потому что, что? Потому что ДО 365 дней. Не факт, что он будет год — может быть и один, и два месяца.

Все предложения партнеров можно посмотреть в личном кабинете. Внимательно читайте условия — у каждого они свои, например, рассрочка может действовать только при покупке на сайте или в определенных магазинах.

Очень важно активировать рассрочку перед тем, как совершить покупку. В противном случае банк приравняет ее к обычной транзакции и начислит процент в соответствии с тарифом

Активируется рассрочка в личном кабинете. Что касается оплаты — здесь минимальный платеж будет складываться из платежей по обычным покупкам+ регулярного платежа по рассрочкам.

Как совершить платежи картой Тинькофф Платинум?

Первую плату по карте Тинькофф потребуется проводить, как только будет совершена первая транзакция. До этого не нужно будет ничего вносить, но только если не была подключена страховка и смс-уведомления.

Как только будет сделана первая операция по карте, спишется сумма за годовое обслуживания.

Помните!Данная сумма будет обязательно включена в выписку, которая будет составлена в конце расчетного периода.

В выписке из банка можно найти следующие сведения:

- Текущую задолженность и общий баланс карты.

- Дату, когда требуется внести обязательный платеж.

- Проведенные операции по кредитке за последний месяц.

- Накопленные бонусы по программе «Браво».

Полезное видео:

Погасить задолженностьможно таким образом

Перевод с карты Сбербанка или любой другой; Через партнеров Тинькофф; С помощью банковского перевода

Но здесь необходимо обратить внимание на то, что зачисление денежных средств происходит не сразу, а через 2-3 дня

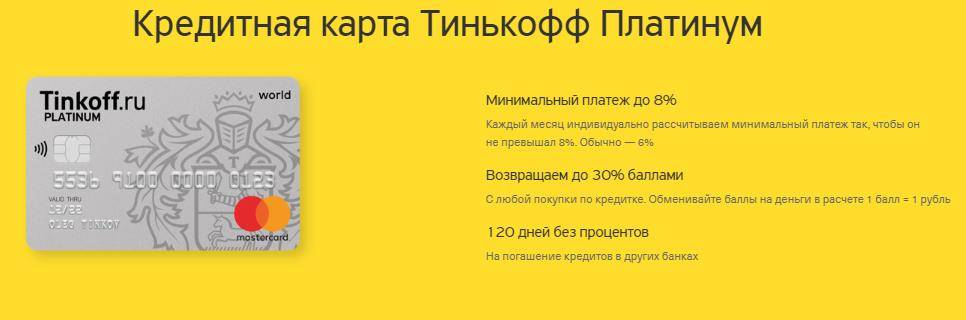

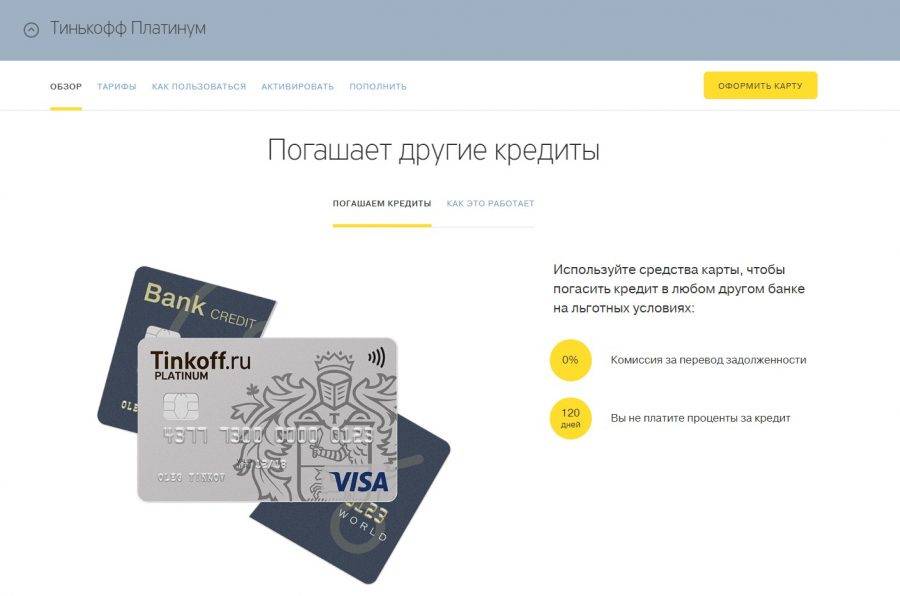

Тинькофф Платинум — 120 дней без процентов (условия 2021 года)

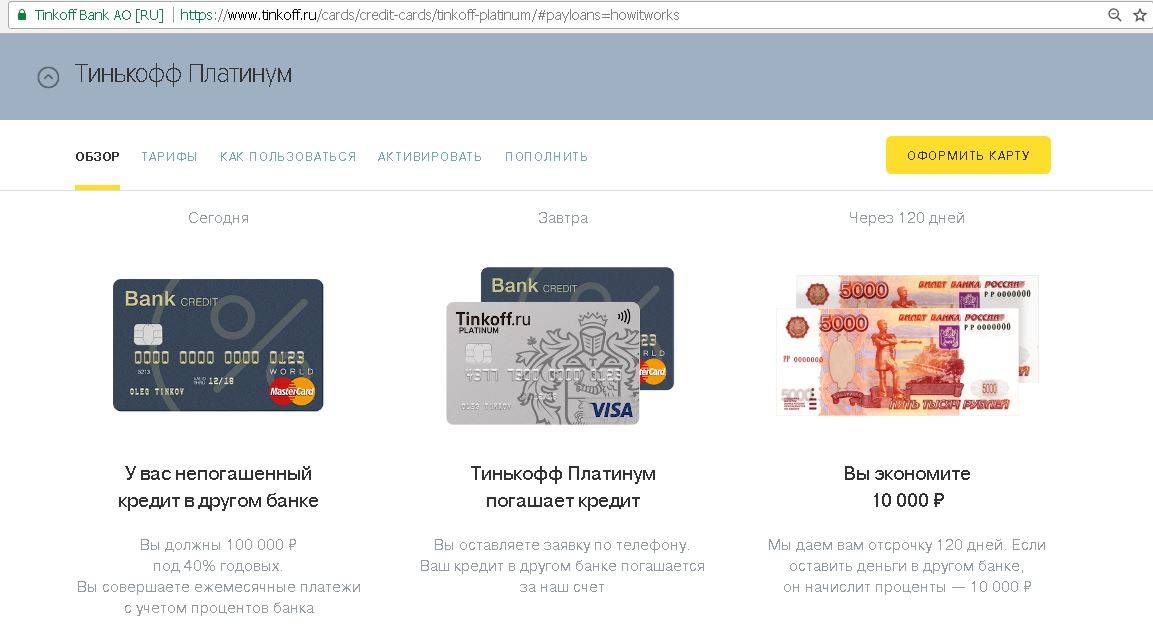

Предоставление беспроцентного кредита 120 дней на карте Тинькофф Платинум доступно для клиентов, у которых оформлен кредит в другом банке и готовых перенести имеющийся там долг в банк Тинькофф. При этом, клиент может пользоваться разными программами и услугами в разных банках, в том числе и иметь кредиты в самом банке Тинькофф. По своему смыслу, данная программа беспроцентного кредитования по периоду 120 календарных дней, является рефинансированием имеющегося кредита в другом банке.

При оформлении карты, Тинькофф банк сам погашает общую сумму долга у банка выдавшего ранее ссуду.

Операций, при которых сразу назначается полная процентная ставка

- снятие с кредитки наличных (комиссия составляет 2,9% от суммы + еще 290 рублей);

- денежные переводы с Тинькофф Платинум на карты сторонних банков;

- перевод кредитных средств на счета других банков.

Программа лояльности «Браво»

Бонусная программа «Браво» подключается на карту автоматически и бесплатно. Это накопительная система, которая 1% от каждой покупки возвращает в виде баллов. Накопленными бонусами можно оплачивать железнодорожные билеты или оплатить счет в ресторане в эквиваленте 1 балл=1 руб.

Погашение кредита (пополнение карты) без комиссий

Пополнять баланс карты (выплачивать проценты) без комиссии можно:

- переводом с карты на карту Тинькофф или с карты другого банка (допускается снятие комиссии);

- наличными в точках пополнения;

- банковским переводом со счёта любого банка.

При выборе другого способа пополнения кредитной карты, следует узнать действующие тарифы и комиссии. Узнать о способах погашения кредита можно на сайте Тинькофф в разделе «Пополнение».

Индивидуальный тариф

Узнать индивидуальные тарифы платиновой кредитки можно в момент подписания договора. Курьер выдаст полную распечатку процентных ставок и минимальных выплат в договоре.

От услуг можно отказаться, поставив отметку в кредитном договоре в момент его подписания или позвонить в Центр клиентского обслуживания позже.

Обналичивание кредитной карты через Киви кошелёк

Обналичивать средства с кредитной карты при помощи кошелька QIWI можно, но с комиссией 2% + 50 рублей. Сначала необходимо деньги с Тинькофф Платинум перевести на QIWI-кошелек, а затем уже снять наличные с него. Таким образом, сохраняется и льготный период.

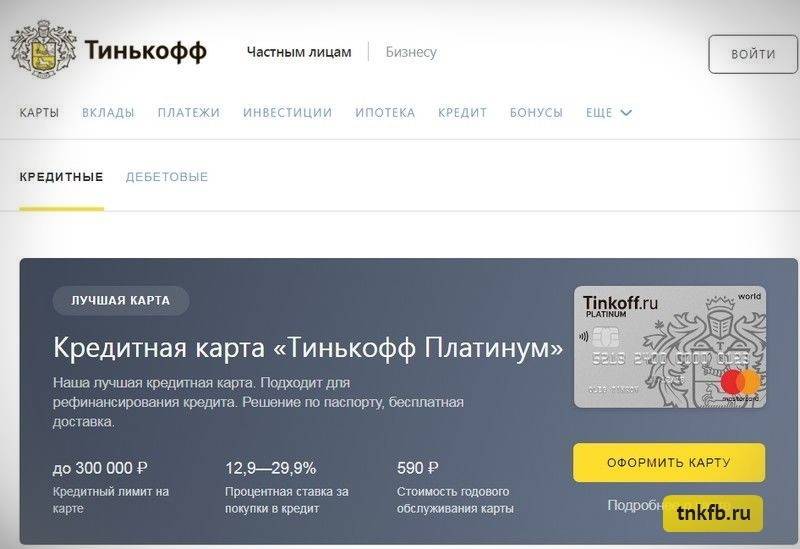

Оформление карты Тинькофф Платинум

Заполнить анкету на странице официального сайта. Для этого потребуется внести свои паспортные данные, информацию о трудоустройстве, контакты. Номер телефона должен быть активен.

Одобрение по заявке на кредитку Тинькофф приходит от нескольких минут до 2—3 суток. Банк оповещает клиента по телефону и в электронном письме. Можно проверить статус заявки самостоятельно, в личном кабинете Тинькофф.

Доставка карты Тинькофф почтой или курьером

Кредитная карта Тинькофф Платинум доставляется Почтой РФ или курьерской службой в любой населенный пункт (есть исключения). Если заказана курьерская доставка, представитель банка позвонит, чтобы уточнить место и время доставки. В обозначенную дату курьер принесет договор и саму кредитку. После подписания договора, курьер сделает копию документов и отвезет в банк.

После чего, кредитную карту можно активировать, позвонив по бесплатному номеру 8 (800) 555 777 1. Сотрудник банка удостоверит личность и выдаст ПИН-код кредитки.

Если не активировать карту, то договор не вступает в силу. В этом случае придется заплатить за доставку карты и договора («Общие условия», п. 2.3).

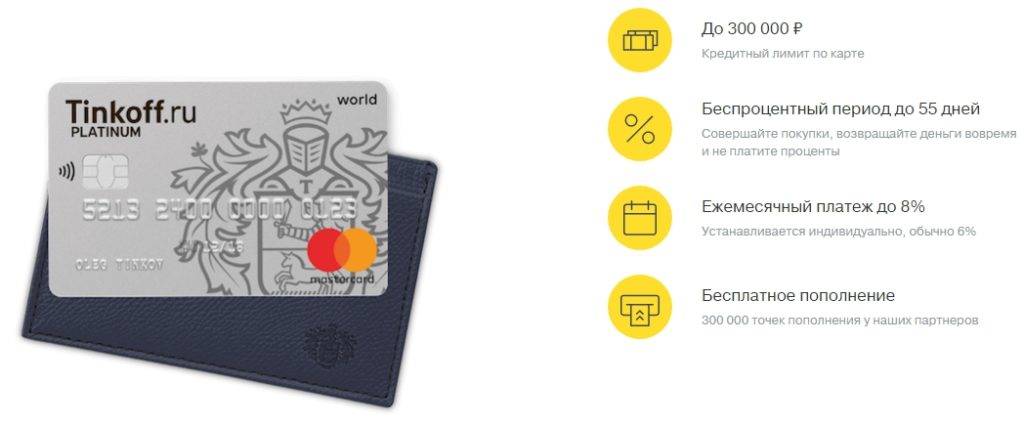

Минимальный платеж по карте

Сумма максимум платежа 8%, но не меньше 600 рублей. Ежемесячно банк присылает счет-выписку (бесплатно). Почтой РФ — за 15 суток после его формирования, по электронной почте — в течение 3 суток. Если не хочется получать счет-выписку по Почте РФ, можно от нее отказаться в личном кабинете или по телефону 8 (800) 555 10 10.

В выписке содержится информация за прошлый расчетный месяц:

- состояние счета;

- размер минимального платежа;

- конечная дата погашения;

- реквизиты банка (указаны во вложенной в письмо квитанции на оплату).

Внести ежемесячный платеж можно до формирования счета-выписки. Уточнить сумму своего минимального платежа и дату внесения можно в Центре клиентского обслуживания по номеру 8 (800) 555 10 10.

Интернет-банкинг (для компьютера и телефона)

Интернтет-банкинг — это обязательное бесплатное дополнение к банковской карте. Мобильный банкинг адаптирован под все популярные ОС телефоны и доступен для скачивания на странице.

Другие операции по карте

В случае утери карты вы можете перевыпустить ее. Это можно сделать через личный кабинет на сайте или в приложении. Просто зайдите туда, выберите карту, которую нужно переоформить, укажите, что делаете перевыпустить карту и подтвердите услугу. Эта процедура бесплатна. Если необходимо перевыпустить карту срочно, это можно сделать за 290 рублей.

Если вы потеряли карту, или она была украдена, ее нужно заблокировать. Это можно сделать одним из следующих способов:

- личный кабинет;

- приложение;

- звонок в техническую поддержку;

- СМС.

Если вы хотите полностью закрыть карту, то сначала нужно в полной мере погасить задолженность, отключить платные услуги и подать заявку на закрытие в личном кабинете. Закрытие счета происходит в течение 30 дней.

Тинькофф Платинум предлагает выгодные условия для клиентов. При условии погашения задолженности в установленный период вы можете делать покупки по карте неограниченное количество раз

Также заслушивает внимание программа cashback, в соответствии с которой бонусы можно обменивать на реальные деньги

Вам может быть интересно

Советуем обратить внимание на микрозаймы в проверенных и надежных МФО: если деньги в долг нужны прямо сейчас, то есть возможность оформить онлайн экспресс кредит на сумму до 50000 рублей сроком до 30 дней, а иногда и дольше!

Актуальные подборки предложений МФО:

- займы на дебетовую карту;

- займы на кредитную карту;

- займы на карту Сбербанка;

- займы на карту Альфа банка.

Об автореЭкспертМарина пишет преимущественно о кредитных картах и банковских продуктах. За 12 лет проработала в 8 банках в Нижнем Новгороде. Большой опыт работы внутри банковского сектора взаимодействия с клиентами позволяет описывать кредитные предложения детально и доступно для потенциальных клиентов.

Сотникова Марина — постоянный автор сайта ТопКредитОбзор, эксперт в области банковских кредитных продуктов. Высшее образование, диплом по специальности «Менеджмент Организаций». Опыт работы на руководящих должностях в банках 12 лет, о кредитных картах знает все!

8 (800) 301 54 18

info@topcreditobzor.ru

Как увеличить лимит кредитной карты Тинькофф Платинум

Первое правило для увеличения – просрочка должна быть минимальной или ее вовсе не должно быть. Таким образом, банк к вам будет лояльней, и не испортите кредитную историю. Также рекомендуется гасить долг заранее – минимум за 3 дня до граничной даты, чтобы успели пройти банковские операции. Среди эффективных рекомендаций по увеличению лимита, выделю такие:

Чаще оплачивайте покупки кредитной картой, стараясь приблизиться к лимиту.

Совершайте различные покупки – для банка важно количество точек и их направления, где совершались транзакции.

Погасите просрочки в других банках.

Уведомьте банк, что у вас увеличились доходы, например, вы перешли на более оплачиваемую должность.

Пользуйтесь и другими услугами банка: инвестируйте в различные инструменты, открывайте дебетовую карту или карту для выплат.

В банке принимает решение о поднятии кредитного лимита не сотрудник, а автоматизированный сервис. Он выбирает клиентов, которые полгода уже не повышали лимит, а также новых клиентов, сравнивает и показатели с эталонными и принимает решение. Сотрудники не влияют на увеличение лимита, но в случае если вы передадите информацию об изменениях, и они внесут данные в анкету, система может быстрее пересмотреть показатель.

Рекомендации держателям карт

Чтобы в течение всего срока действия карточка сохраняла свою работоспособность, необходимо следовать следующим рекомендациям:

- Не сгибать пластик, не хранить его вместе с острыми предметами, которые могут поцарапать поверхность (ключи, скрепки).

- Избегать теплового воздействия.

- Не держать пластиковый носитель рядом с источниками электромагнитного излучения (СВЧ-печи, мониторы, телевизоры). Это позволит предотвратить порчу магнитной полосы.

Если карта пришла в негодность, её необходимо перевыпустить (заявку можно сделать в интернет-банке или позвонить в службу поддержки). Перевыпущенный пластик будет бесплатно доставлен курьером в течение 2-7 дней.

При утере или краже карты стоит в кратчайшие сроки обратиться в колл-центр клиентов Тинькофф Банка для её блокировки. Эту операцию можно осуществить в личном кабинете, в приложении Тинькофф или с помощью СМС-команды «Блок+последние 4 цифры карты» на номер 2273. После того как карточка будет заблокирована, надо связаться с оператором и заказать её перевыпуск.

Если держатель забыл ПИН-код, комбинацию цифр можно самостоятельно заменить на новую. Эта опция доступна в личном кабинете во вкладке «Действия с картой». В случае компрометации ПИН-кода (если он стал известен третьим лицам) также следует заменить его на новый.

В целях безопасности и сохранности средств на счёте нельзя сообщать посторонним следующую информацию по карте:

- номер и срок действия (перевод средств можно провести по номеру телефона);

- код безопасности (находится на обратной стороне карточки);

- кодовое слово.

Данные сведения может запрашивать только уполномоченный сотрудник Центра обслуживания клиентов Тинькофф Банка.

Как закрыть кредитку, если она вам больше не нужна?

Для расторжения договора нужно оповестить банк Тинькофф за 30 дней до предполагаемого момента аннулирования кредитки. Счет карты должен быть пополнен на 100%, в противном случае сначала предстоит до конца погасить задолженность. В обратной ситуации, когда вы перевели на баланс кредитки избыточную сумму, нужно будет написать заявление в банк — тогда средства будут возвращены по указанным реквизитам. За эту операцию также будет взята комиссия.

В случае расторжения договора финансовая организация может потребовать аннулировать все продукты, которые она вам выдала. В следующих ситуациях банк по своей инициативе может прекратить оказывать вам услуги:

- вы не пользуетесь картой более полугода;

- обнаружилась недостоверность информации, которую вы указали в заявке;

- с вашей стороны есть нарушения условий договора.

Что из себя представляет новая карта?

Это улучшенный вариант обычной кредитки Тинькофф Платинум. Получить ВИП-пластик могут только проверенные клиенты, решение принимается на усмотрение банка. При этом они должны быть держателями стандартной карты минимум три года. Карту Тинькофф Платинум Селект можно назвать программой лояльности для клиентов.

От стандартной внешне она отличается дизайном, выбитой информацией, с какого года ею пользуется клиент. Банк автоматически переведет начальный вариант Платинум в Селект. При этом сохраняются прежние плюсы:

- срок действия карты – 5 лет;

- максимальный лимит – 300 000 рублей;

- беспроцентный льготный период – до 55 дней (при реструктуризации можно увеличить до 4 месяцев);

- годовая ставка – 15-29,9 процентов при безналичных расчетах и 30-49,9 %, когда снимаются наличные;

- возможность пользоваться картой за границей;

- при оформлении не требуются поручители и справки о доходах;

- гарантия тайны совершаемых операций;

- поддержка службы безопасности;

- контроль за совершаемыми операциями в личном кабинете;

- возможность решать вопросы через колл-центр.

Одним их приятных преимуществ стандартного продукта является участие в акции «Браво» с начислением бонусных единиц до 13 %. Снять их как наличные не получится, они минусуются при расходных операциях. Узнать баланс по акции «Браво» (см. https://moytinkoff.ru/bank-tinkoff/kak-potratit-bally-bravo-tinkoff) можно по горячей линии – 8 (800) 555 10 10.

Из новых плюсов можно отметить:

- Бесплатное обналичивание денег до 100 тысяч рублей в расчетный период. Для сравнения – если операция выполняется с обычной карты, то берется комиссия 2,9 % плюс 290 рублей. Тогда при снятии 100 тысяч рублей теряется 3100 руб.

- Приоритетное обслуживание. Клиент автоматически переходит в категорию ВИП-класса. Это предусматривает решение вопросов по специальному номеру телефона и приоритетное рассмотрение любых заявок и вопросов.

- Бонусы за покупки и от кредитных процентов. В первом случае начисляют 5 %, во втором – 10 %, если минимальный платеж был сделан вовремя.

- Повышенный кэшбэк. Если категория повышенного кэшбэка не подключена, то это можно сделать самостоятельно в разделе «Бонусы» (в личном кабинете) или через мобильное приложение.

Кредитный тариф при переходе на Селекст не меняется. Останется прежним льготный период, процентная ставка, комиссия за обслуживание. Не факт, что финансовая организация сразу предоставит максимальный лимит. Первоначально на пластик начисляют обычно 10-20 тысяч. Затем лимит может быть увеличен, если нет нарушений при взаимодействии с финансовой организацией и клиент активно пользуется картой.

Интернет банк и мобильное приложение

Через интернет и мобильный банкинг вы можете пользоваться следующими возможностями:

- просматривать баланс карты, узнавать задолженность и минимальный платеж;

- активировать, закрывать, перевыпускать, блокировать карты, менять ПИН-код;

- осуществлять переводы между своими счетами и на другие карты;

- просматривать актуальное количество бонусов;

- подавать заявки на банковские продукты;

- осуществлять регулярные платежи и настраивать их автоматически;

- оплачивать товары и услуги;

- просматривать статистику операций, выписки, графики затрат;

- звонить в банк в режиме онлайн;

- круглосуточно обращаться в онлайн-чат со специалистами;

- отслеживать акции и индивидуальные предложения;

- заказывать справки.

Условия пользования кредиткой Тинькофф

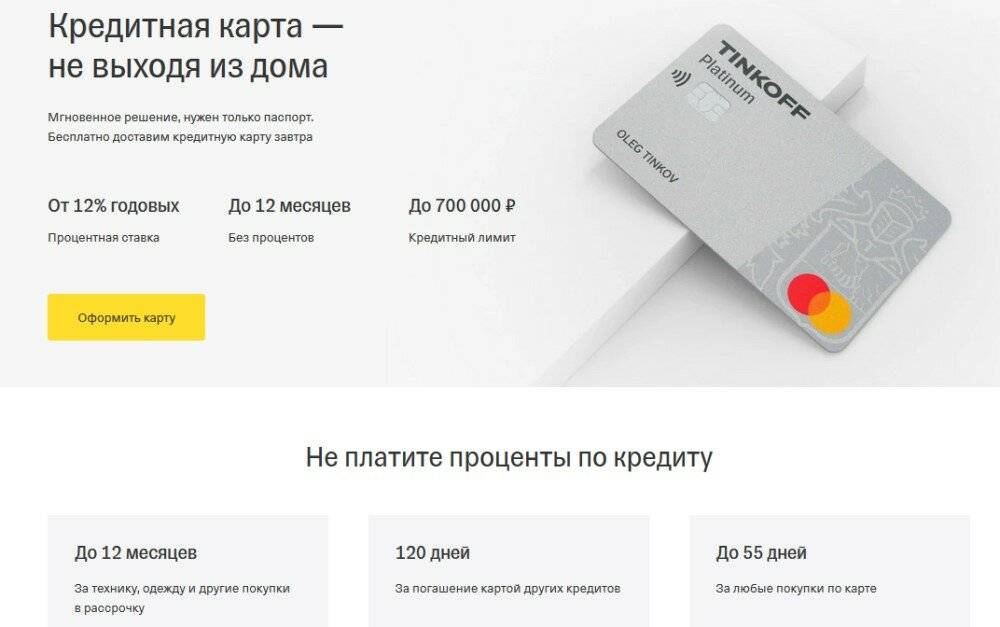

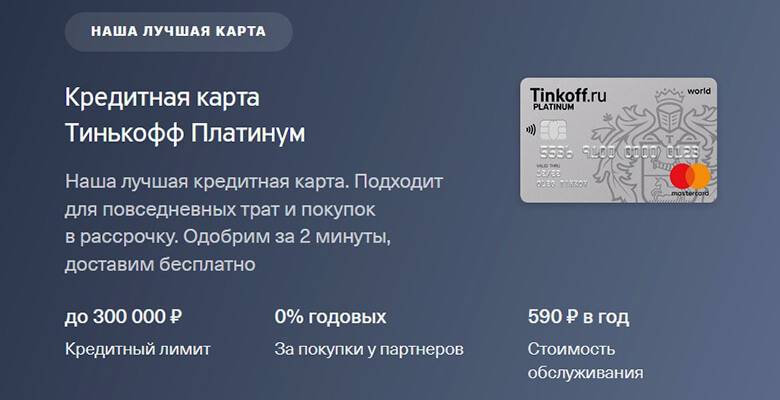

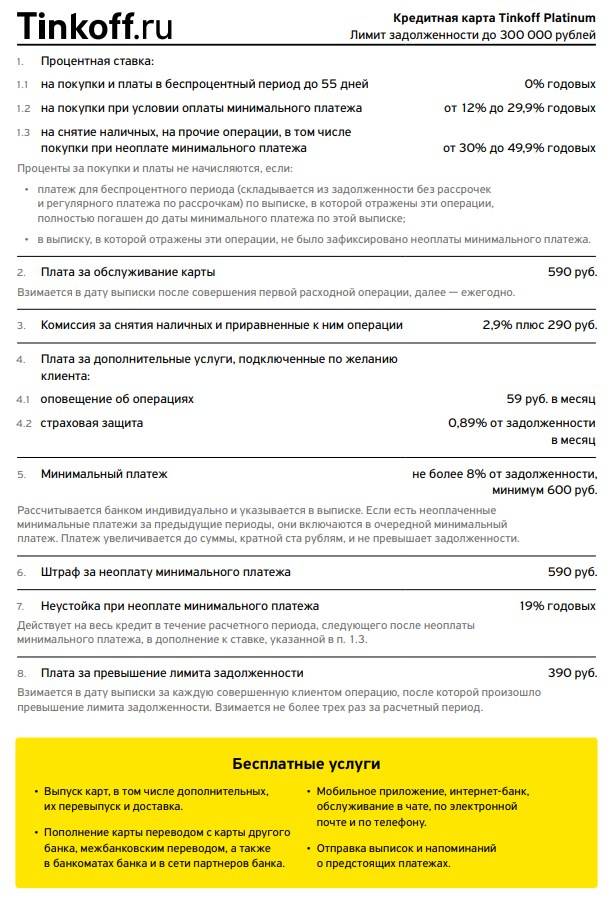

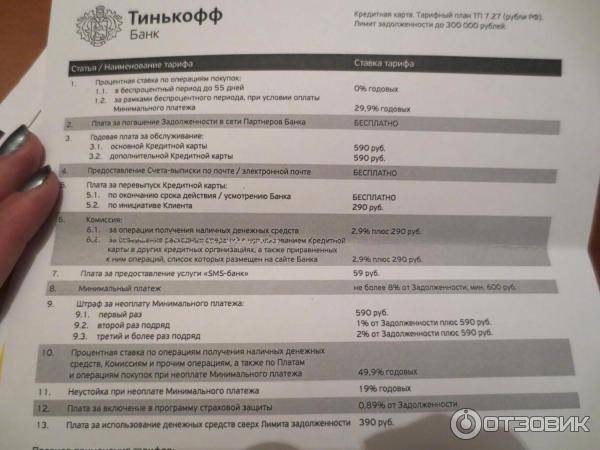

Банк детально описывает условия использования кредитки, чтобы у клиентов возникало минимум вопросов и жалоб в последующем. Платинум — наиболее популярный и выгодный кредитный продукт от Тинькофф. Это объясняется простотой получения карты, а также доступным кредитным лимитом и льготным периодом.

Кредитный лимит до 700 000 рублей. При оформлении заявки клиенты указывают сумму кредитования. К сожалению, в большинстве случаев получить желаемый лимит невозможно. Банк позволяет тратить клиенту ограниченное количество средств из-за того, что не работал с ним ранее и не может быть уверен в его надежности.

Льготный период кредитования 55 дней. Банк практикует ставку в размере 0% на все долговые обязательства, которые клиент вернул в беспроцентный период. К примеру, можно купить в магазине телевизор и влезть в долговое обязательство на 20000 рублей. Если покупка совершена 3 апреля, тогда необходимо положить недостающую сумму на счет до 28 мая.

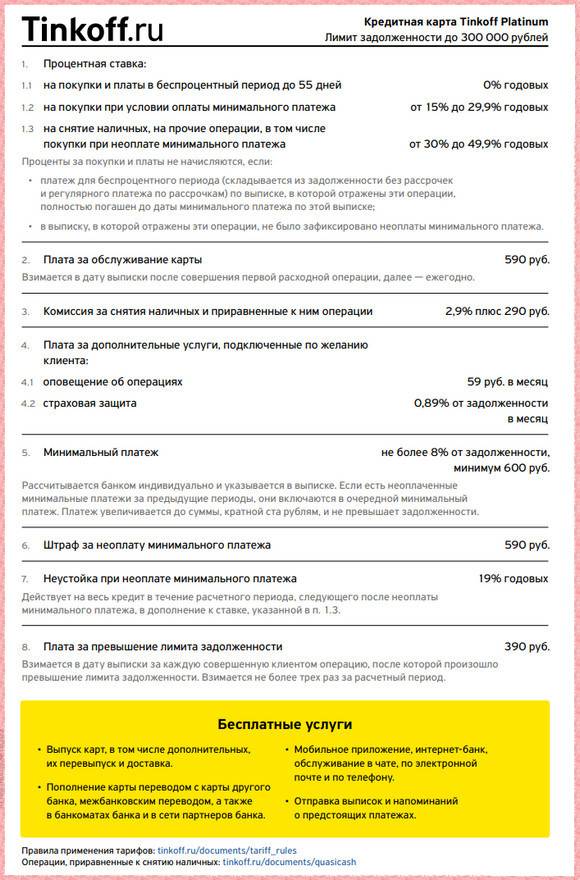

Стоит помнить о необходимости своевременного возврата средств. Если не погасить задолженность в срок, на сумму долга насчитывается процентная ставка от 12 до 29,9%, размер которой зависит от характера покупки. Если не внести ни один платеж до 28 мая, банк выставляет штраф в размере 590 рублей и неустойку 20% годовых.

Как пользоваться

Кредитка может использоваться как обычная расчетная карта. При этом операции проходят за счет заемных средств, предоставленных банком.

Рассмотрим, какие операции можно выполнять:

- Оплачивать покупку в обычных магазинах через терминалы. Она поддерживает также оплату в одно касание.

- Снятие наличных. Их можно получить через банкоматы и пункты выдачи наличных.

- Оплата на сайтах. Для нее используются реквизиты карты и при необходимости одноразовые пароли из СМС.

Перед началом использования карты ее владелец должен пройти процедуру активации, получить ПИН-код и поставить подпись.

Активация

Все карточки доставляются в целях безопасности в неактивированном виде. Перед началом использования держателю нужно самостоятельно выполнить активацию на сайте банка или по телефону контактного центра. Если длительное время пройти эту процедуру, например, оставив кредитку в запасе на экстренный случай, то она будет автоматически аннулирована.

ПИН-код

Во время активации клиенту направляется ПИН-код. Это индивидуальный код, который устанавливается в целях безопасности. Его используют для подтверждения покупок и при снятии налички в банкоматах. Нужно обязательно запомнить установленный ПИН-код или записать его. В целях безопасности нельзя записывать ПИН-код на самой карте или хранить его рядом с пластиком. Не стоит также информировать о коде любых третьих лиц. Сотрудниками кредитной организации он никогда не запрашивается.

Подпись карты

На оборотной стороне карты расположена полоса для подписи. Клиенту нужно обязательно поставить свою подпись в нем. Желательно расписываться так же как и в документах, удостоверяющих личность. Без подписи владельца пластик считается недействительным. В России чаще всего проблем из-за ее отсутствия не возникает, но при поездках в другие страны или совершении покупок в крупных магазинах без нее могут не принять карточку к оплате.

Как работает льготный период

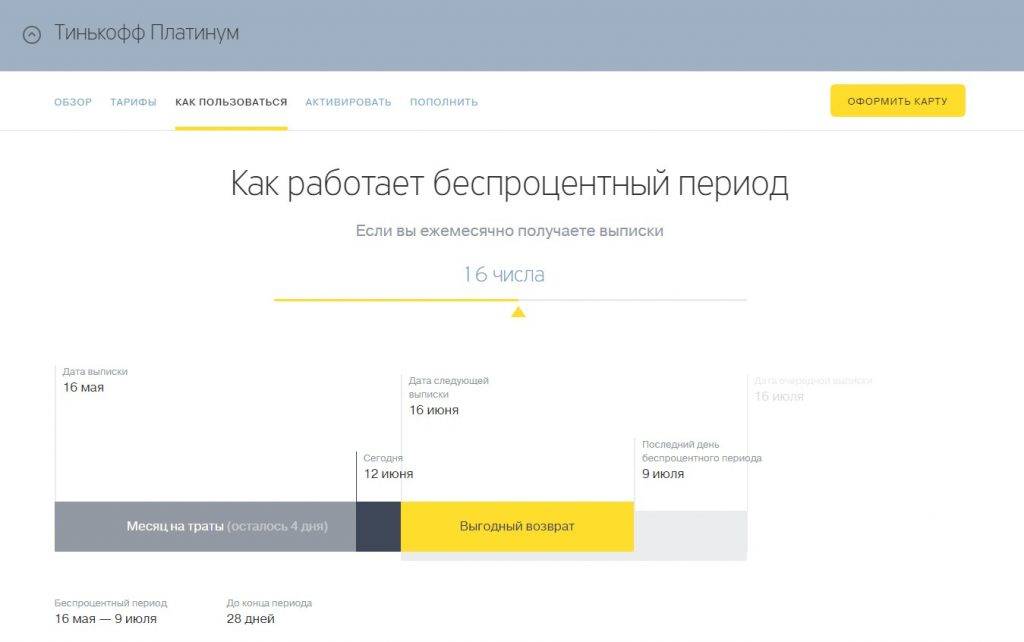

Сразу сделаем небольшое отступление и расскажем, что опытные клиенты условно делят льготный период на честный и нечестный. Почему? Дело в том, что грейс, предлагаемый банком для своих клиентов, состоит из двух частей: расчетного отрезка (когда вы совершаете покупки по карте) и платежного (когда вы должны вернуть потраченные средства).

Как работает беспроцентный период

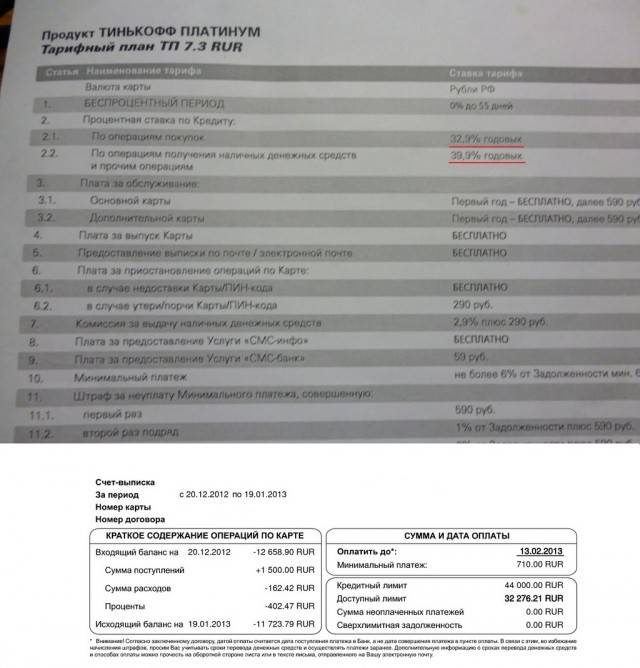

Предположим, ваш льготный период по карте Тинькофф Платинум начинается 1 марта и заканчивается 25 апреля, то есть 55 дней. Расчетный отрезок продлится с 1 по 30 марта, а платежный – с 1 по 25 апреля. Допустим, вы совершили 7 операций по карте – четыре в марте и три в апреле. При честном льготном периоде вы должны компенсировать только расходы, появившиеся по карте в течение марта, остальные платежи уходят в следующий расчетный отрезок и подлежат оплате уже в мае. При нечестном – банк может потребовать вернуть сумму до 25 апреля за все 7 расходных операций. Так вот, у Тинькофф Банка льготный период честный, а бояться следует именно обналичивания денежных средств. Если снятие произошло в льготный период, то грейс перестает действовать на эту сумму, а процентная ставка начисляется по тарифам кредитной карты, а это 30%-49.9% годовых. Согласитесь, много.

Есть и второй неприятный момент – это невозможность погасить задолженность по сумме снятия без полного обнуления задолженности. Например, вы сняли с Тинькофф Платинум в марте 10 тысяч рублей и в апреле решили вернуть данную сумму с процентами. После внесения платежа, все средства будут направлены банком сначала на погашение задолженности по грейсу, и только после этого будут перенаправляться на списание «тела» кредита и процентов за обналичивание. И все это вполне официально, так как в договоре есть специальный параграф, регулирующий порядок распределения вносимых на карту средств.

Вывод, чтобы не остаться должным банку, необходимо полностью обнулить задолженность, то есть закрыть операции по карте Тинькофф Платинум и вернуть снятые в банкомате 10 тысяч с процентами.

Бонусная программа

Есть у Тинькофф Платинум бонусная программа. На мой взгляд, это не самое интересное предложение, так как по кредиткам других банков есть более удачные условия.

Суть бонусной программы в том, что вы накапливаете баллы:

- 1% — со всех покупок;

- до 30% — по специальным предложениям. Что это за предложения и какой именно будет процент, уточняйте в личном кабинете.

Баллы — это не деньги и обменять их на деньги в привычном смысле вы тоже не сможете. Сможете только компенсировать траты на ж/д билеты и оплату чеков в кафе и ресторанах. Причем в полном объеме, а не частично. Например, есть у вас 4 тыс. баллов. Вы поужинали в ресторане на 2 тысячи. Оплатили кредитными деньгами, а после этого зашли в личный кабинет и компенсировали покупку. То есть конкретно этот долг обнулили.

Покупки можно компенсировать в течение 90 дней. В момент компенсации у вас не должно быть просроченной задолженности по кредиту. Еще один важный нюанс — каждый раз, когда вы пропускаете дату минимального платежа, рассчитанные баллы сгорают.

Заключение

Стоит ли открывать кредитку и в каком случае это оправдано – решать вам. Приведу несколько доводов. Если в большей части вы увидели себя, то карта станет вашей надежной подушкой безопасности в разных жизненных ситуациях. Итак, вы:

- Привыкли рассчитываться безналичным способом.

- Имеете стабильный ежемесячный доход.

- Пунктуальны, организованы и не являетесь сторонником импульсивных трат.

- Рассматриваете кредитку только как гарантию наличия денег в случае непредвиденных ситуаций.

- Не собираетесь оплачивать кредиткой ежедневные покупки в магазине.

- Умеете планировать свои расходы и сопоставляете их со своими доходами.

- Знакомы с условиями и тарифами. Уточнили все неясные моменты.

- Изучили отзывы клиентов о кредитной карте.