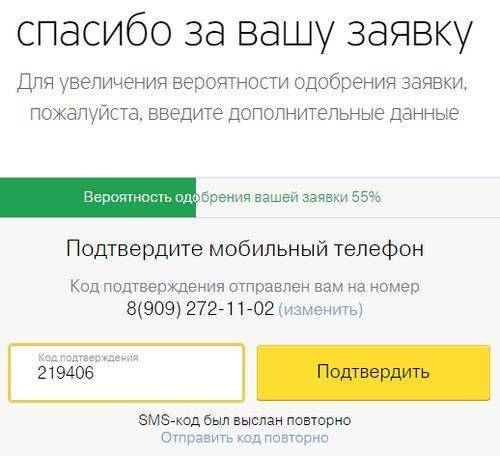

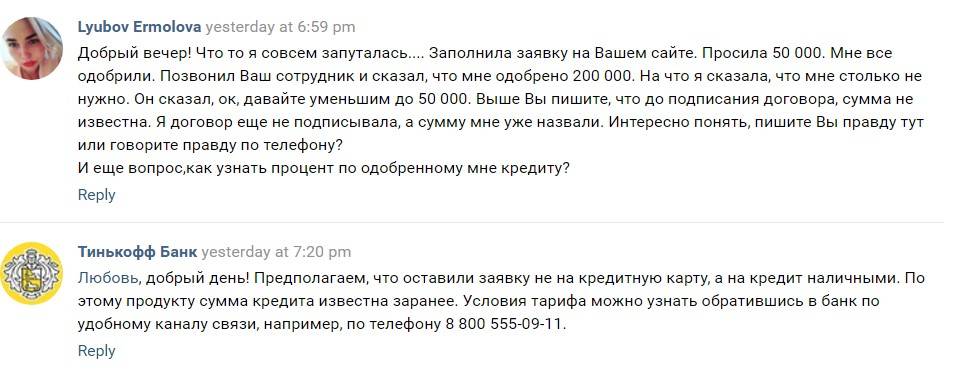

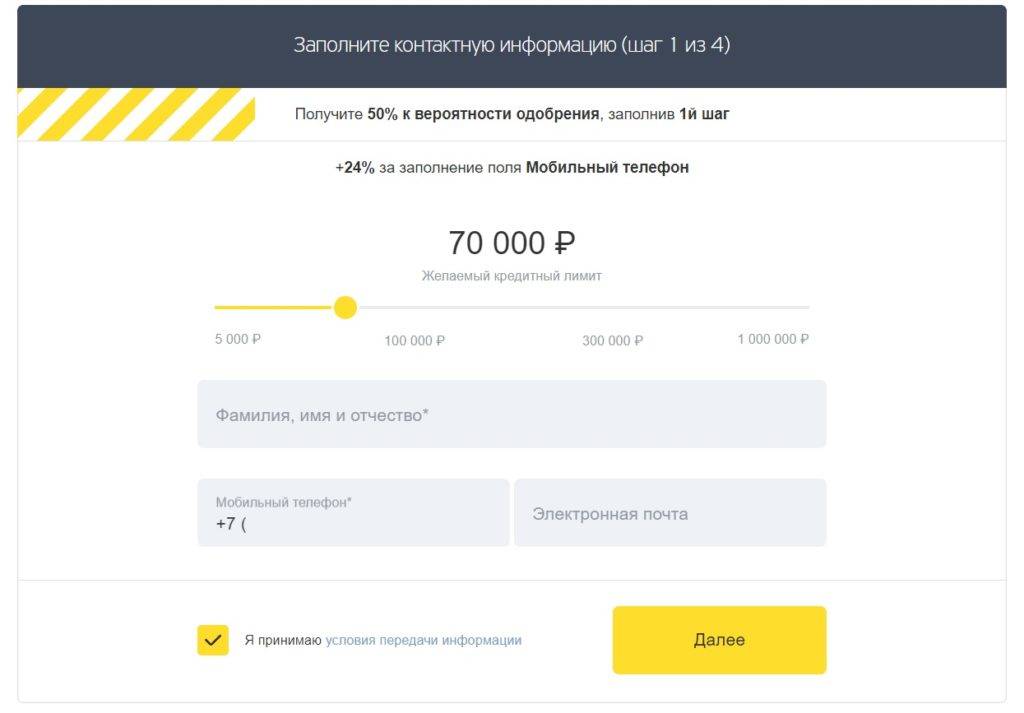

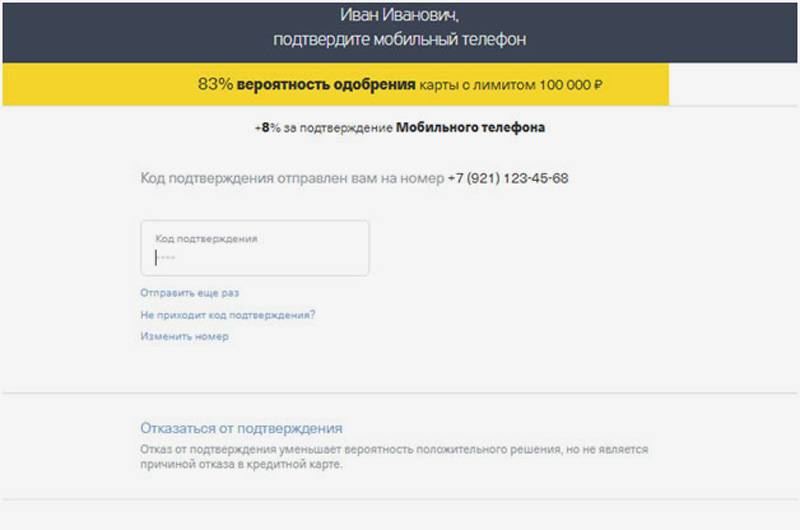

Что означает предварительное одобрение?

Рассылка СМС сообщений

Важно!Если вы не подавали заявку и получили СМС сообщение с информацией о предварительном одобрении — это маркетинговый ход. СМС сообщение не означает, что Тинькофф действительно одобрит вам кредит на указанных в сообщении условиях.

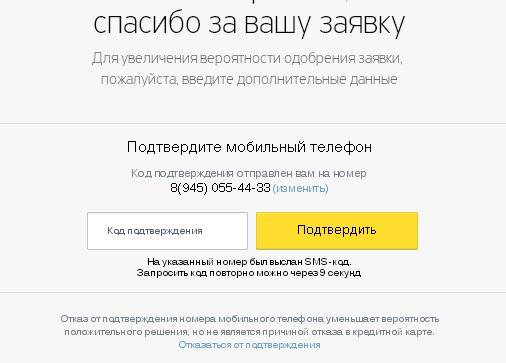

Предварительное одобрение в личном кабинетеСообщение о предварительном одобрении может появиться в личном кабинете

Если сообщение появилось в личном кабинете, то шанс на окончательное одобрение — выше. Подобные сообщения могут увидеть как зарплатные клиенты, так и те, кто активно использует дебетовые карты или другие продукты Тинькофф.

Брать ли кредит в Тинькофф?

Оформить заявку на кредит и получить деньги

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

3 шага на пути к закрытию карты

Когда клиент окончательно решил закрыть кредитную карту, например Тинькофф Платинум, или любую другую, он должен понимать, что процесс может занимать не менее месяца. Чтобы процедура не затягивалась на полгода, необходимо четко следовать официальной инструкции и при возникновении трудностей консультироваться у сотрудников банка.

Наиболее просто отказаться от карты банка Тинькофф, которая только была доставлена в руки клиента и еще не активирована. О своем желании расторгнуть договор и закрыть банковский счет можно сообщить по телефону горячей линии 8 800 555 777 8.

Однако если карта уже активирована, так просто расторгнуть соглашение с банком не получится.

Сначала необходимо погасить долги

Финансовая компания не будет рассматривать заявки на закрытие карточки до тех пор, пока на ней есть долг. Общая задолженность включает в себя:

- средства, потраченные в пределах кредитного лимита;

- стоимость сервисного обслуживания;

- платные опции и страховка;

- процентную часть.

Составление заявки

Когда вопрос с долговыми обязательствами решен, можно перейти к оформлению заявления о прекращении сотрудничества.

Контактный телефон и заказ обратного звонка.

Это можно сделать несколькими способами:

- Совершить звонок по бесплатному номеру банка 8 800 755 10 10. Разговор со служащим учреждения начинается с подтверждения личности клиента: сообщаются паспортные данные и кодовое слово. Далее сотрудник принимает устное заявление.

- Аналогичным образом можно подать заявку, заказав обратный звонок через специальную форму, размещенную в нижней части официального сайта компании.

- В личном кабинете есть доступ к онлайн-консультанту, который также может принять заявление от клиента.

- Отправка письма на электронный адрес кредитора credit@tinkoff.ru.

- Пересылка заявления через Почту России.

Клиент должен подать заявку в банк за месяц, чтобы банк мог провести полный перерасчет и аннулировать карточку. О том, что заявление акцептировано и передано в соответствующие службы, человека обязаны проинформировать через 24-28 часов. Если банк отказывается закрывать счет, сообщается о причинах отклонения заявки.

Проверка статуса и подтверждение закрытия счета

Согласно установленным банком правилам, отказаться от кредитной карты Тинькофф клиент может за срок от 35 дней. Обновление статуса моментально происходит в учетной записи клиента, уведомления приходят на электронную почту и по SMS. Если сообщений от организации не было, следует связаться с сотрудником банка и уточнить, действительно ли принята заявка на аннулирование кредитной карты.

Банк имеет право отказать заемщику в его просьбе, если на счету минусовой баланс, возникли спорные ситуации. В этом случае кредитор информирует клиента по SMS или посредством звонка, но в случае неверных контактных данных человек не будет осведомлен. Ответственность ложится на самого заемщика, так как банк со своей стороны обязательства выполнил.

Обратите внимание! Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читать статью с отзывами о заработке на играх.

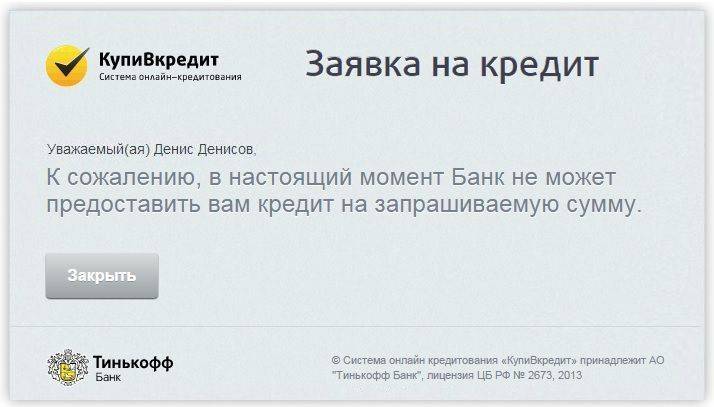

Возможные причины, по которым Тинькофф отказал в кредите

Наиболее распространенными факторами являются:

- Несоответствие требованиям банка.

- Недостаточная платежеспособность.

- Заемщик предоставил неполный комплект документов.

- Плохая кредитная история.

В зависимости от причины человек может быстро исправить недостаток и вновь подать заявление либо потребуется время на исправление кредитной истории. В некоторых случаях, как наличие судимости за тяжкое уголовное преступление, получить деньги практически невозможно. Ни один банк не кредитуют такие категории заемщиков.

Заемщик не соответствует требованиям банка

Возраст кредитования в Тинькофф – от 18 до 70 лет включительно на момент полной расплаты по займу. Если человек не попадает в этот возрастной диапазон, компания откажет в ссуде.

Иногда на решение по клиенту влияет отрасль, в которой он трудоустроен. Банк может выдать слишком много ссуд в одну из отраслей, которая в дальнейшем показала себя как убыточная с признаками дефолта, открытыми долгами.

Узнать, находится ли отрасль в черном списке заранее, невозможно, но человек может самостоятельно проследить за публичной отчетностью кредитора и посмотреть, какие отрасли сейчас терпят убытки. Например, в настоящий момент исчерпала себя строительная отрасль. На рынке много долгостроя, покупательская способность россиян крайне низкая, что не дает развиваться строительным фирмам.

Требования банка включают наличие российского гражданства и постоянной или временной регистрации. При несоответствии условиям Тинькофф откажет выдать средства.

Официальный доход слишком низкий

Кроме отказа заемщикам с невысоким официальным заработком могут отказать и тем, у кого он средний или высокий, но из-за финансовой нагрузки человек будет не способен обслуживать займ. При расчете скорингового балла система учитывает расходы:

- на содержание детей;

- алименты;

- оплату кредитов и микрозаймов;

- оплату кредиток.

Если по результатам расчетов выяснится, что остатка недостаточно для обслуживания нового кредита, Тинькофф откажет.

Нет полного перечня документов

Хотя для получения ссуды в Тинькофф нужен минимальный комплект документов, заявитель может забыть подать СНИЛС, если оформляется программа с залогом квартиры. Нужно подать паспорт со страховым номером не только на титульного заемщика, но и на каждого участника сделки. Отдельно предоставляется пакет документов на недвижимость.

По программе автокредита нужно с анкетой подать вместе с паспортом водительское удостоверение. Чтобы зарегистрировать залог, нужно предоставить копию ПТС и договора купли-продажи.

При отсутствии документа Тинькофф может вернуть анкету и попросить дополнить заявку необходимыми бумагами. После этого можно вновь подать заявление.

Кредитная история заемщика испорчена

Наличие просроченных платежей, незакрытых кредитов снижает кредитный рейтинг клиента. Оказывает влияние на КИ большое количество запросов в банки за кредитами, отказы кредиторов.

Чтобы выяснить состояние КИ, стоит воспользоваться сайтом Сервис-КИ.com. Он предоставляет отчет из 5 страниц, в которых клиент найдет:

- причины, по которым Тинькофф мог отказать в ссуде;

- что сформировало скоринговый балл;

- рекомендации для исправления КИ, повышения рейтинга;

- статистка по обязательствам;

- размер переплат – общий и в процентах;

- не попал ли паспорт в черный список, не устарел ли или был утерян.

Информация более объемная в отличие от заказа стандартного отчета в бюро кредитных историй. Цена – ниже, всего 340 рублей. Документ приходит после заполнения простой формы на сайте в течение часа.

Для сравнения при обращении за КИ на сайте бюро заемщикам нужно пройти многоступенчатую форму идентификации. На сервисе же можно не вписывать паспортные данные, а подтвердить их при звонке менеджера.

Посмотреть, как выглядит пример отчета:

Другие причины отказа банка Тинькофф в кредите

Еще несколько причин, почему мог отказать Тинькофф:

- Сведения в анкете недостоверны.

- Залог не соответствует требованиям банка.

- Есть судимость.

- Есть открытые долги, признаки дефолта.

Наличие судимости по уголовному, экономическому преступлению резко снижает шансы получить желаемый кредит. Служба безопасности проверяет заявителя по различным базам.

Иногда людям отказывают, если видят, что они злостно нарушают правила дорожного движения, имеют большие задолженности перед коммунальными службами. Перед подачей анкеты стоит оплатить долги, чтобы кредитор не мог отказать в выдаче ссуды.

Почему не стоит идти в МФО?

Как мы уже поняли, Тинькофф может отказать потенциальному заемщику, если узнает о низком кредитном рейтинге. Что делать в таком случае? По крайней мере, точно не стоит обращаться в микрофинансовые организации, дающие займы до зарплаты. Дело в том, что они подойдут только в случае скорого поступления денег и если вы уверены в быстром погашении задолженности.

К тому же, микрозаймы обычно выдаются в очень малой сумме. Решение принимается также на основании банковской истории клиента, но высокие риски кредитора компенсируются огромной процентной ставкой.

Обещанные 30-50 тысяч рублей, как правило, недоступны, и клиент сможет рассчитывать на совсем небольшую сумму. Посчитаем на простом примере. Клиент обратился за 15 тысячами рублей в МФО на 30 дней. Процентная ставка составит 1%, а переплата согласно ней 4 500 рублей. Таким образом, через месяц придется выплатить уже 19 500 рублей.

Прежде чем подписать кредитный договор, внимательно прочитайте все его условия и подсчитайте реальную процентную ставку. В пересчете она оказывается выше 400% годовых. По закону заемщик имеет право узнать все условия кредитования до того, как заберет деньги. Это правило действует и при микрофинансировании.

https://youtube.com/watch?v=yJuNl5srqAA

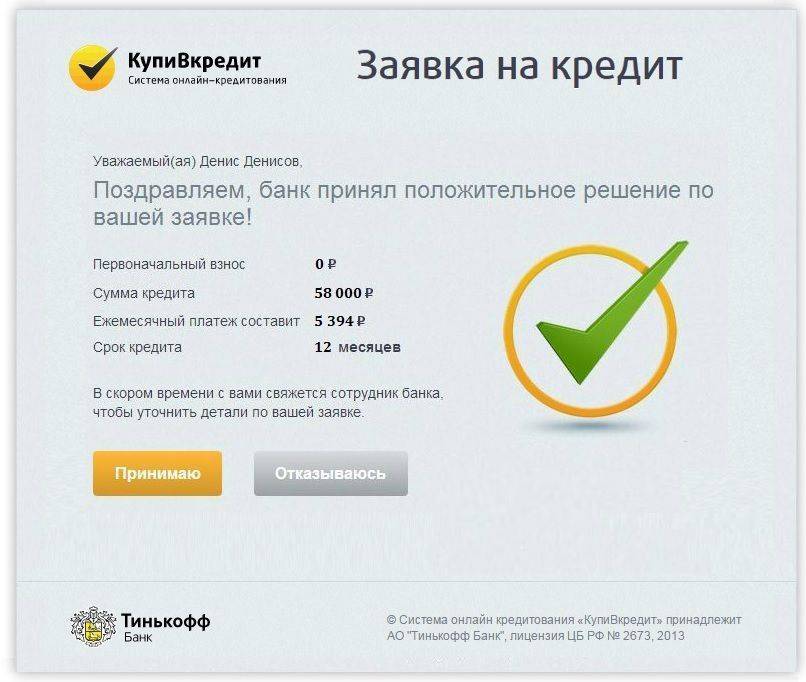

Принцип рассмотрения заявления

Все банковские структуры рассматривают заявки примерно по одинаковому принципу, главное, чтобы клиент соответствовал определенным требованиям банка. Перед рассмотрением заявки, работники банка должны тщательно проверить всю предоставленную клиентом информацию.

По какой схеме банк проверяет предоставленную клиентом информацию? В первую очередь выполняется проверка подлинности всех предоставленных документов, чтобы исключить подделку или предоставление чужих документов. Затем сотрудник банка определяет месячный доход клиента, чтобы определить, в состоянии ли он будет выплачивать кредит. Для этого он будет полагаться на справку о доходе с места работы и прочие предоставленные клиентом документы.

После этого сотрудник банка должен проверить кредитную историю заемщика, а также учесть, чтобы его возраст не превышал 85 лет. Вся эта работа проделывается несколькими работниками и выполняется она строго по определенной схеме, поэтому может затянуться на срок до двух суток. Так что, до истечения данного срока можете соблюдать спокойствие и периодически проверять статус заявки.

Почему нужно правильно отказываться?

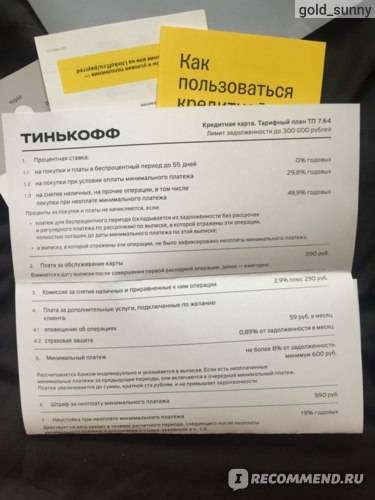

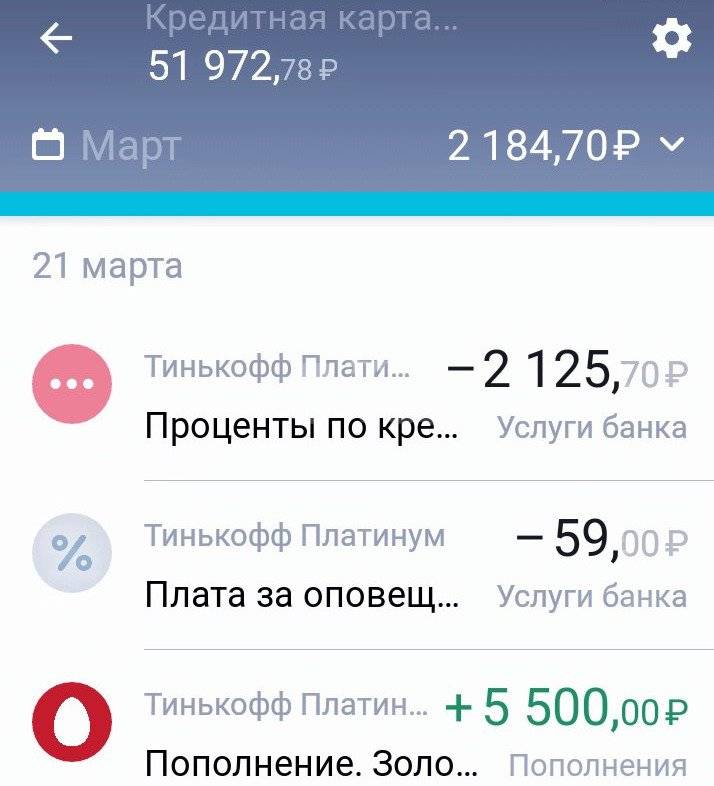

Большие проценты, небольшой лимит, отсутствие возможности снять наличные без комиссии, просто не нужна карта — вот основные причины отказа от кредитки Тинькофф. Кроме того стоит отказаться от карты, если вы ею не пользуетесь, чтобы не платить ежегодное обслуживание 590 рублей. Годовое обслуживание хоть и не списывается, если вы не пользуетесь картой, однако если там лежат ваши личные средства, то комиссия все равно возьмется.

При отказе нужно сделать все правильно и по уму, чтоб оставить нормальной свою кредитную историю и не испортить отношения с банком.

Чтобы отказаться от кредитной карты Тинькофф банка нужно выполнить следующие действия:

- клиент должен погасить текущую задолженность,

- подать заявление по телефону за 30 дней,

- Заблокировать карточку

- Дождаться уведомления о закрытии счета и разрезать пластик пополам. В принципе можно отправить карту банку Заказным письмом

Так выглядит стандартный алгоритм действий клиентов дистанционного банка.

Loading …

Если КИ очень плохая

Несмотря на репутацию лояльного кредитора, Тинькофф не выдает кредиты при негативной банковской истории. Рассчитывать на положительный ответ могут заемщики, имевшие разовые просрочки длительностью до месяца. Причем допускаемое количество просроченных выплат увеличивается при большом числе займов, но, конечно, не по каждому из них.

Если вы подали заявку на ссуду наличными в Тинькофф с плохой кредитной историей, нужно быть готовым, что банк может предложить немного другие параметры Так, вместо кредита вам могут одобрить кредитную карту с небольшим лимитом и высокой процентной ставкой. Требования к клиентам по этим продуктам одинаковы, но условия отличаются в невыгодную для клиента сторону.

Основанием для отказа даже в Тинькофф банке станет наличие судебных разбирательств с кредиторами и взыскание задолженности через службу приставов. Негативным фактором станет и прохождение процедуры реструктуризации или банкротства. Риск невыплаты долга слишком велик, поэтому после проверки клиенту, скорее всего, откажут в выдаче нового займа.

Важна ли КИ для Тинькофф?

Чем кредитный рейтинг отличается от банковской истории? Рейтинг представляет собой количество баллов, присвоенных заемщику на основании анализа выплаты кредитов. Если итоговое значение высокое, значит, у человека хорошая кредитная история, низкое – плохая. Так банк узнает, стоит ли выдавать ссуду данному клиенту.

Только по одному рейтингу заемщика невозможно понять, почему испорчена банковская история. Ведь расшифровки нет, только итоговая цифра проверки. К примеру, разные люди могут иметь одинаковый рейтинг, только у одного были небольшие короткие просрочки, а у другого – разовая длительная задержка выплаты. То есть факторы снижения баллов разные, а итог один.

В зависимости от кредитной политики банка деньги могут быть выданы заемщикам с разной историей выплат. Некоторые организации одобряют займы только идеальным клиентам без единой просрочки. Другие готовы кредитовать людей со средним значением банковского рейтинга или даже низким.

Смотрит ли Тинькофф банковский рейтинг клиента? Проверка кредитной истории – важный фактор при рассмотрении любой заявки, и часто именно он является решающим. На основании этого значения выставляется общая оценка платежеспособности

Если при рассмотрении кредитной анкеты вам сообщили предварительное решение, его можно не принимать во внимание. Дело в том, что итоговый ответ дается не программой, а кредитным специалистом после детальной проверки

Что делать

Установить причину, по которой Тинькофф не одобрил кредитку, можно просто проанализировав собственную ситуацию. После этого можно попробовать предпринять действия для исправления ситуации.

Если Тинькофф отказал из-за негативной кредитной истории, то нужно попробовать ее исправить. Первым делом надо закрыть все просроченные долги. А также стоит запросить отчеты из всех основных БКИ. При обнаружении в них ошибок нужно подать заявление на внесение корректировок в кредитную историю.

При отказе из-за недостоверной информации нужно просто учесть этот момент при будущих запросах и больше не пытаться обмануть финансовые учреждения. Если же отказ вызван большой кредитной нагрузкой, то придется попробовать снизить ее, например, оформив рефинансирование.

После решения проблемы, послужившей причиной отказа в выдаче кредитки заявку можно подать повторно. Рекомендуется это делать не раньше, чем через 3 месяца после получения отрицательного решения.

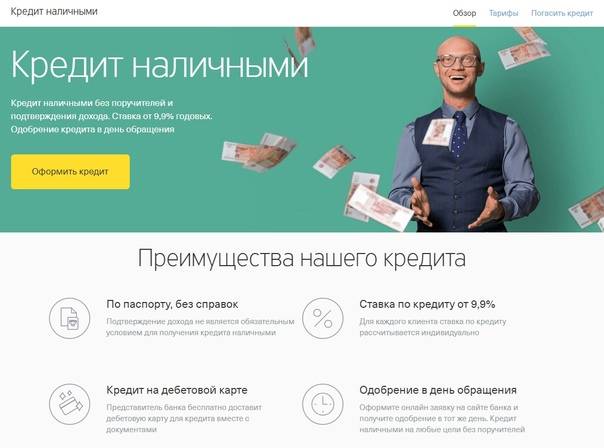

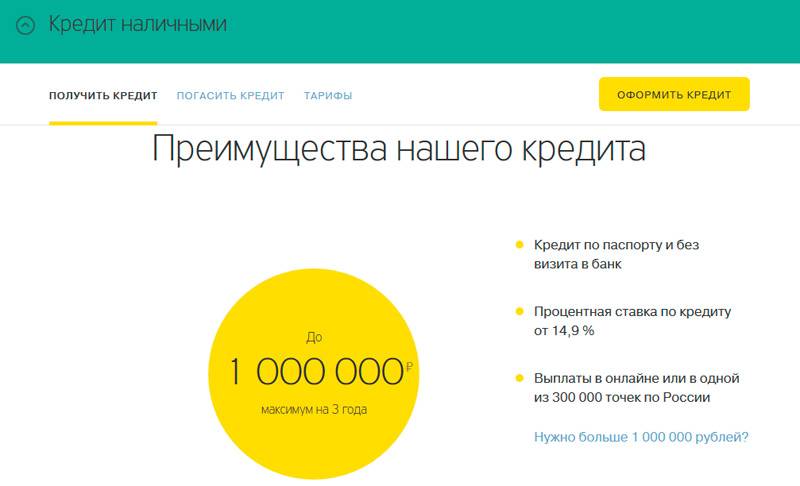

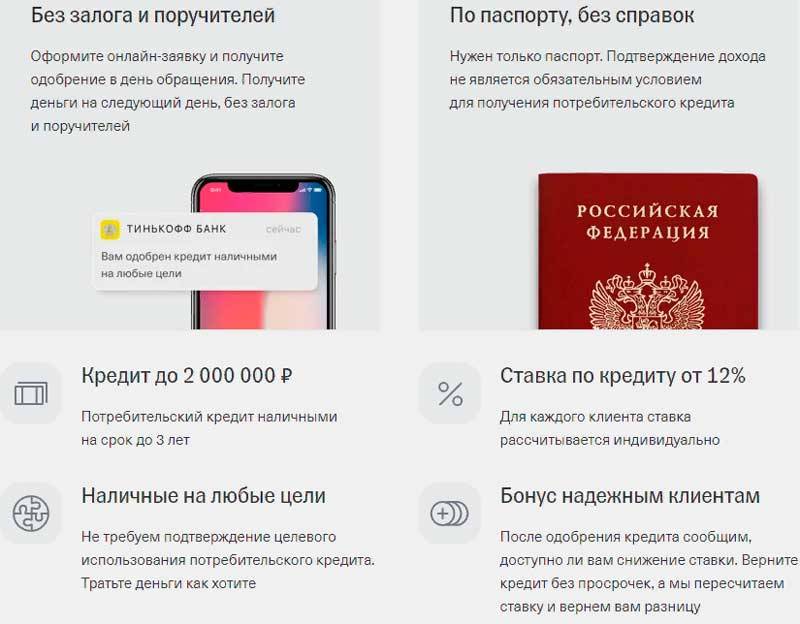

Процедура получения кредита наличными

Среди своих преимуществ сотрудники банка Тинькофф рекламируют возможность оформить займ:

- в режиме онлайн, не выходя из дома (подав заявку на сайте или в приложении);

- без предоставления залога и поручителей;

- без справки о доходах и других дополнительных документов (потребуется только паспорт).

Действительно, судя по отзывам в интернете, банк одобряет большое количество заявок и делает это достаточно оперативно. Так, один клиент особо отмечает, что Тинькофф одобрил ему кредит даже после того, как отказал зарплатный банк.

Еще одному заемщику сотрудники Тинькофф попробовали помочь в его сложной жизненной ситуации. Этот мужчина попал в автомобильную аварию, и ему нужны были деньги на протез. На момент обращения в банк гражданин уже достиг пенсионного возраста, кредитной истории у него не было. Ситуацию осложняло то обстоятельство, что мужчина имел 5 судимостей.

Все кредитные организации такому заемщику отказали. Навстречу решил пойти лишь банк Тинькофф. Правда, выдать запрашиваемую сумму (120 000 рублей) сотрудники банка не решились. Клиенту сначала была предложена кредитная карта с лимитом 17 000 рублей, а через 3 месяца лимит был увеличен до 25 000. Правда, проблему это не решило.

Одобрение заявок, как отмечают клиенты банка, в большинстве случаев происходит оперативно. Вот — цитата из реального отзыва: «Подал заявку через мобильное предложение в районе 17 часов. Банк запросил необходимые данные, и уже через полчаса кредит был одобрен».

Что делать, если везде отказ?

Если вы подали заявку в банк Тинькофф, в Хоум Кредит, в Сбербанк и везде отказ, то повод остановиться. Дальнейшие заявки не приведут к результату. Пора понять, что кредит никто не даст. Вы будете думать, что у вас хорошая кредитная история, нет долгов. Хотя на самом деле это может быть не так.

Вам нужно понять причины отказа. Это как в медицине, чтобы вылечить болезнь, нужно понять ее причины.

Для понимания причин вам потребуется

- Отчеты о вашей КИ с 3х БКИ, в которых она хранится

- Проверка на негатив, стоимость такой проверки 1500 р, заказать можно на телеграмм канале @proverka_negativ или самостоятельно через кредитного брокера.

- Специалист или вы сами, который на основе имеющейся информации расскажет о причинах отказа и даст совет, что делать дальше.

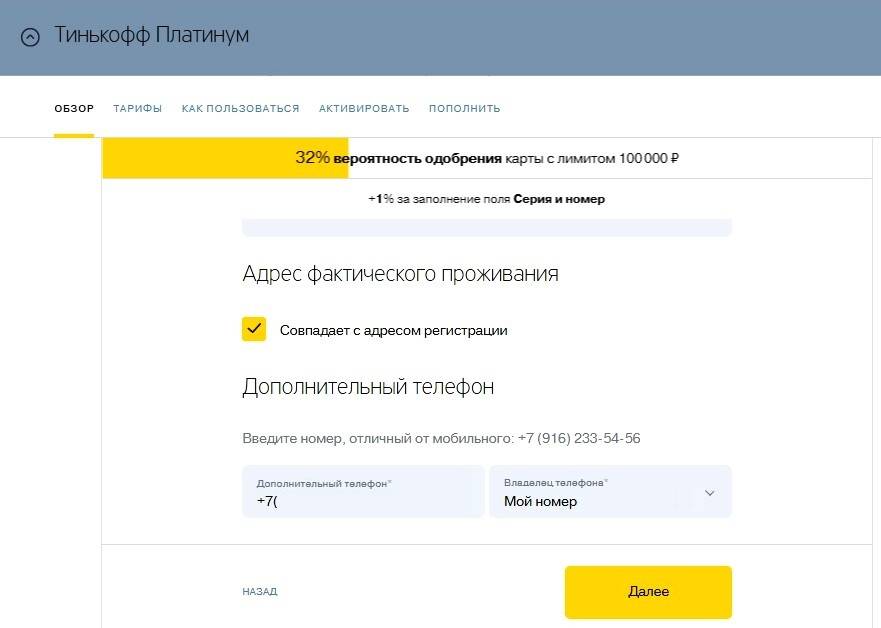

Что влияет на вероятность одобрения

- Кредитная история — кредитная история показывает Тинькофф надежность заемщика. Какие у него были кредиты, на каких условиях, как он их выплачивал, были ли у него просрочки или проблемы с внесением платежей.

- Платежеспособность — платёжеспособность является одним из ключевых факторов в принятии банком положительного решения. Идеальной является ситуация, когда процент платежей по кредиту не превышает 30% от общего дохода заемщика. Такой процент позволяет заемщику застраховать себя от непредвиденных обстоятельств. На оценку платежеспособности влияют: текущие кредиты, алименты, долговые обязательства, иждивенцы, задолженности.

- Место работы — низкий трудовой стаж, отсутствие официального места работы, частые смены профессии снижают кредитный рейтинг. Тинькофф ищет надежных клиентов, которые получают стабильные и официальные доходы.

- Требования — каждый банк устанавливает свои требования к заемщику. Если вы не соответствуете хотя бы 1 минимальному требованию — будет отказано. Узнать требования Тинькофф к заемщикам можно на официальном сайте, на странице выбранной кредитной программы.

- Документы — чем больше документов вы сможете предоставить Тинькофф, тем выше вероятность одобрения вашей кредитной онлайн заявки. В пакет документов входят: документы, подтверждающие личность; документы, подтверждающие доход; документы, подтверждающие трудоустройство; дополнительные документы. Документы проверяет служба безопасности Тинькофф, если в них допущены ошибки или информация намеренно искажена — будет отказано.

Как повысить вероятность одобрения

- Поручитель — предоставить банку одного или нескольких поручителей;

- Созаемщик — привлечь созаемщика;

- Залог — оформить потребительский займ под залог недвижимого или движимого имущества;

- Дополнительный доход — предоставить банку сведения о дополнительных доходах и подтвердить их документами.

- Снизить нагрузку — закрыть действующие потребительские ссуды, рассрочки, ипотеки или кредитные карты либо снизить их ежемесячные платежи. Чем ниже долговая нагрузка, тем выше платежеспособность заемщика.

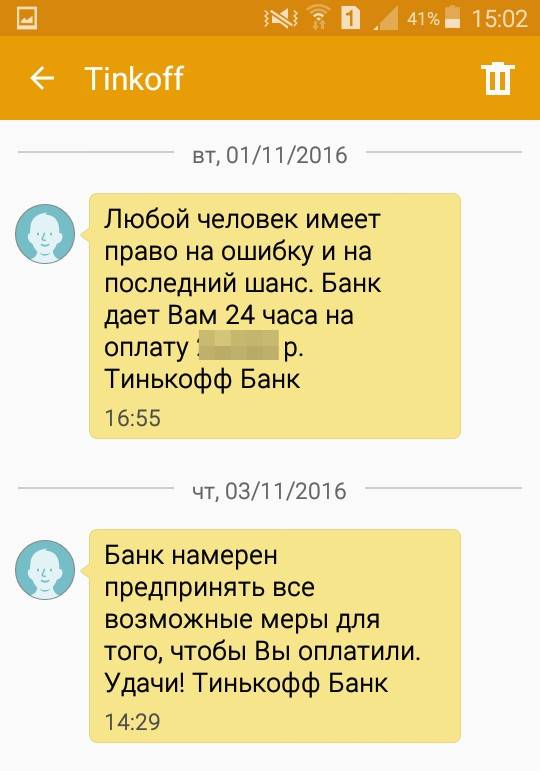

Как Тинькофф взыскивает долги

Если у клиента возникает соблазн не платить кредит в Тинькофф, стоит зарубить на корню это желание, поскольку последствия обойдутся дороже. Штрафы должникам за попытку «кинуть» банк — это только начало, потом сотрудники будут звонить и настаивать на возврате средств. В заключение клиенту грозит судебное разбирательство, при котором финансовая организация истребует долг законным путем. Но даже если до суда дело не дойдет, факт неуплаты негативно отразится на кредитной истории. Последствием станет невозможность оформить займ, даже с поручителем.

Если банк продал долг коллекторам, не нужно паниковать, ведь так всегда поступают с должниками. Коллекторские агентства не имеют права угрожать или применять физическую силу. Их работа контролируется государством, полномочия строго определены, поэтому выбивать долг они могут только мирными способами. При нарушении агентством закона гражданин может оформить заявление в полицию.

Коллекторы Тинькофф банка

Тинькофф передает долг коллекторам только в самом крайнем случае, если кредит безнадежный и клиент вообще не отдает кредит. Он может продать долг или привлечь стороннюю компанию для проведения переговоров с должником. Это законно, если:

- в кредитном договоре указана возможность передачи личных данных третьим лицам или переуступка долга;

- вынесено решение суда истребовать задолженность.

Перед подписанием нужно внимательно прочитать документ. Неясные пункты должен пояснить менеджер. Если что-то не устраивает, или есть сомнения в собственной кредитоспособности, не стоит подписывать договор.

Коллекторы банка Тинькофф действуют уверенно и всегда доводят дело до конца. Сумма задолженности не имеет значения. Если заёмщик обещает вернуть деньги через конкретный срок, коллекторы дадут ему это время. В случае неуплаты коллекторы продолжат добиваться своего.

Существуют и люди, которые вообще отказываются платить. Они в открытую всех называют мошенниками и могут придумать много отговорок. В этом случае дело передают в суд. Органы власти заставят неплательщиков погасить долг. При этом они заблокируют все вклады и будут списывать имеющиеся средства принудительно.

Вы являетесь клиентом банка Tinkoff?

Да

64.44%

Нет

35.56%

Проголосовало: 180

Если возникла тяжёлая финансовая ситуация и нечем платить кредит в Тинькофф, не нужно паниковать и скрываться от банка. Специалисты подскажут, что делать, как избежать штрафов и не испортить кредитную историю. Главное, спокойно объяснить ситуацию и постараться быстро найти деньги для погашения долга.

Мне нравится33Не нравится33

Как отказаться от кредита Тинькофф

Получив уведомление о предодобренном потребительском кредите, можно вовсе на него не реагировать. Но если предложение Вас не интересует, то лучше сразу об этом сказать сотруднику банка. Иначе Вам позвонят еще не один раз.

Отменить заявку на кредит

Иногда бывает, что клиент заполнил и отправил заявку в Тинькофф, а после передумал. В этом случае отменять запрос вовсе необязательно. Тому есть несколько причин:

- Заявку могут отклонить из-за несоответствия требованиям банка.

- Деньги выдадут только после изучения документов претендента.

- Долговые обязательства наступят лишь после подписания договора.

Отказаться от одобренного кредита

Если Тинькофф одобрил заявку, а после Вы передумали брать деньги в долг, то лучше сообщить об этом. Сделать это можно одним из нижеприведенных способов:

- Посетить отделение Тинькофф, взяв с собой паспорт гражданина РФ для идентификации своей личности.

- Позвонить в Службу поддержки клиентов.

- Дождаться звонка сотрудника Тинькофф.

Отказаться от кредита после подписания договора

В этом случае кредитный договор необходимо аннулировать. Это сложно, но возможно.

Согласно Гражданскому кодексу РФ, долговые обязательства наступают после подписания договора. Однако гражданин имеет право отказаться от них до получения денежных средств.

Предметом договора является выдача денежных средств в долг. Если Вы их не использовали, есть возможность отказаться от займа. Для этого посетите отделение Тинькофф, сообщите о своем решении и проследите, чтобы все экземпляры кредитного договора Тинькофф были уничтожены.

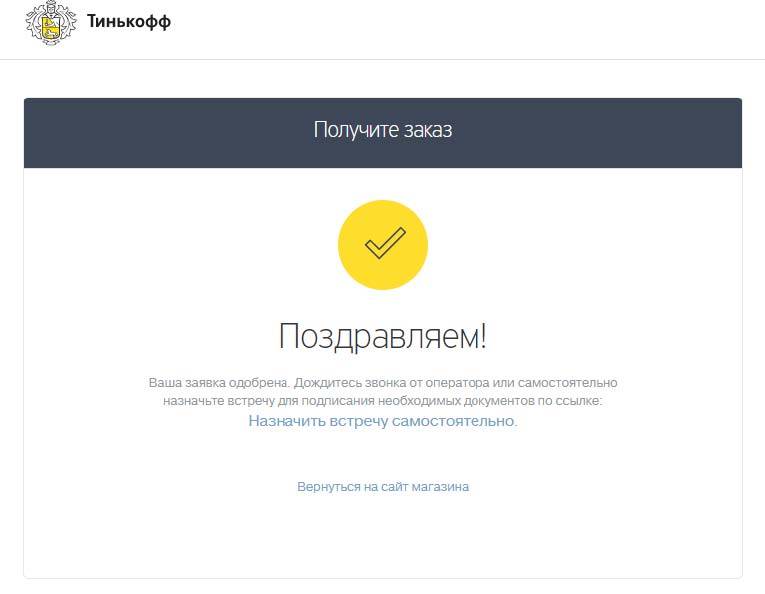

Как можно узнать о принятом решении?

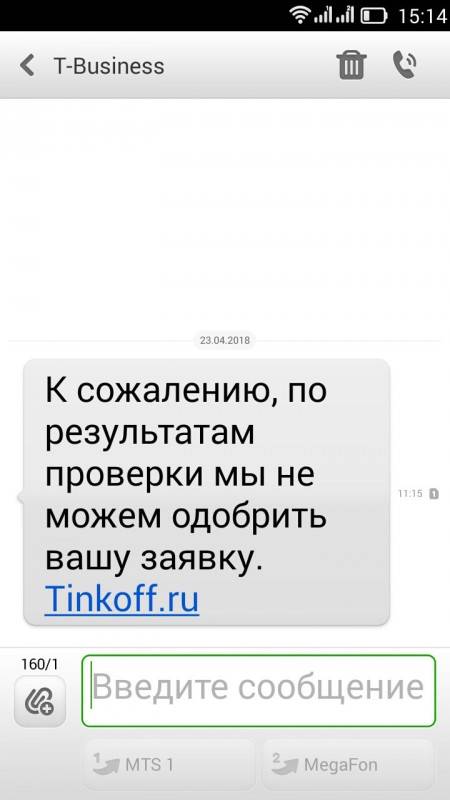

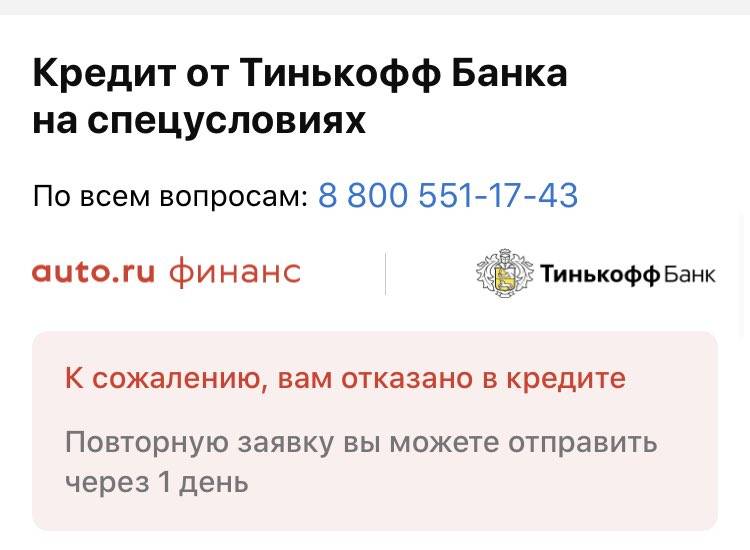

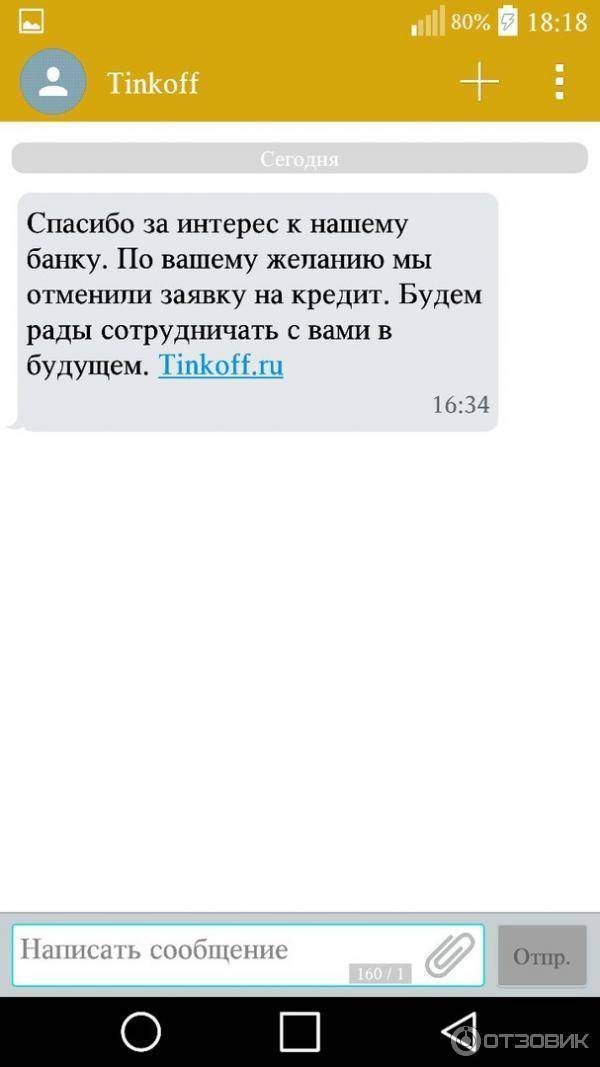

В случае отрицательного решения банк всегда отправляет клиенту смс-сообщение с отказом. Если заявка одобрена, обычно клиенту приходит смс-ка и сразу же звонит представитель банка, чтобы лично сообщить о принятом положительном решении, договориться о времени и месте встречи с персональным менеджером.

Также решение приходит в виде электронного письма на почту клиента.

Если банк принимает отрицательное решение по заявке, он никогда не сообщает об истинных причинах, которые повлияли на принятие такого вердикта. За кредитором такое право закреплено законодательно. Он не обязан уведомлять каждого потенциального клиента и раскрывать причины отказа.

Такая позиция банкиров весьма понятна. Если каждому сообщать причину отказа, мошенники могут запросто рассчитать алгоритм, по которому Тинькофф банк принимает решение о выдаче/отказе. Зная такой алгоритм, злоумышленники смогут «обойти» систему проверки и получить положительное решение.

Решение по кредиту принимается обычно с помощью специального алгоритма скоринга, который оценивает ваши доходы, финансовое положение и т.д.

Заключение

Отказ в выдаче кредитной карты Тинькофф Банк может принять по различным причинам. Многие из них заемщик может решить. Но все же надо ответственно подходить к принятию решения по оформлению кредитки. При пользовании этим продуктом нужно проявить внимательность и выполнять все условия договора, чтобы избежать больших переплат.

Бывает такое что банк не смог связаться с заявителем по указанным контактам. Заявитель предполагает что банк отказал, ностоит проверить решение банка.

Если вы подали заявку и не знаете статус, то читайте в статье “Как узнать статус заявки на кредитную карту Тинькофф и лимит”.