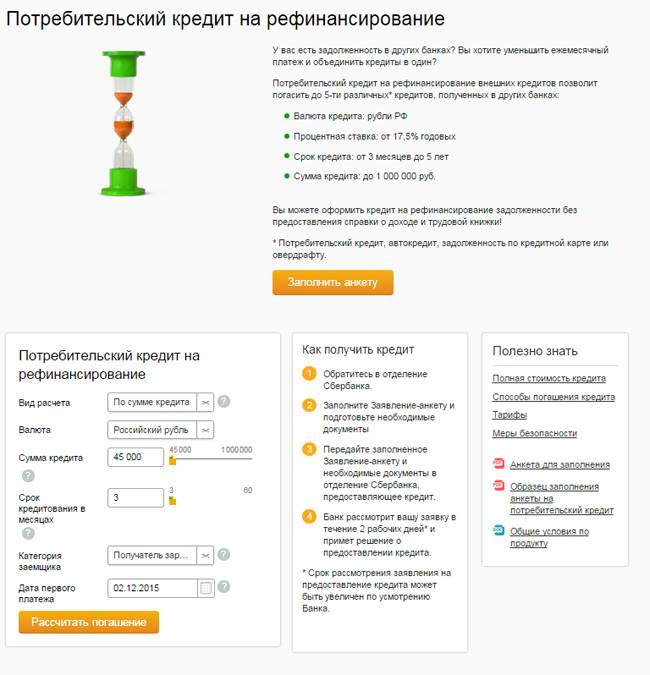

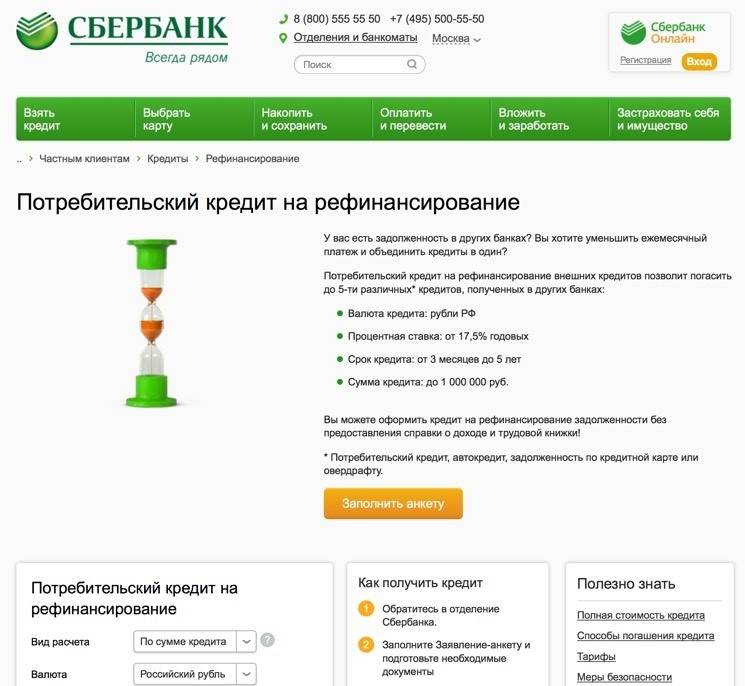

Какие кредиты можно рефинансировать в Сбербанке?

В Сбербанке рефинансируются большинство предоставляемых в Российской Федерации кредитных продуктов. Причем не имеет никакого значения, где, в каком банке, заимодавцу выдали ссуду. Так, на сегодняшний день в Сбербанке возможно погашение ранее полученных в других банках:

- Ипотеки;

- Автокредита;

- Потребительского кредита;

- Кредитной карты;

- Овердрафта.

Также, Сбербанк дает возможность рефинансирования собственных потребительских кредитов, автокредитов и ипотеки (имеется в виду тех, которые были выданы Сбербанком). Но это возможно только при включении в рефинансирование кредитов других банков. То есть, в Сбербанке нельзя перекредитовать заём, выданный самим Сбербанком. Но банк идет навстречу тем клиентам, которые одновременно со Сбербанковским кредитом желают включить в рефинансирование займы от других кредитных организаций. И то, лишь при условии, что подобное перекредитование принесет выгоду банку. Причины такового подхода к перекредитованию ясны. Банку просто невыгодно снижать процентную ставку для собственных клиентов, ибо это приводит к падению прибыли.

Чтобы не упустить собственную выгоду, заимодавцам рекомендуется заранее подсчитывать возможные дивиденды от перестрахования. Так, расчеты рефинансирования ипотеки в Сбербанке производятся при помощи ипотечных онлайн калькуляторов.

Сбербанк не рефинансирует кредиты, которые были изменены по программе реструктуризации. Также, с момента заключения договора о кредитовании должно пройти не менее 180 дней (как правило, в первые 180 дней кредитования банк запрещает производить досрочное погашение, делая невозможным рефинансирование займа).

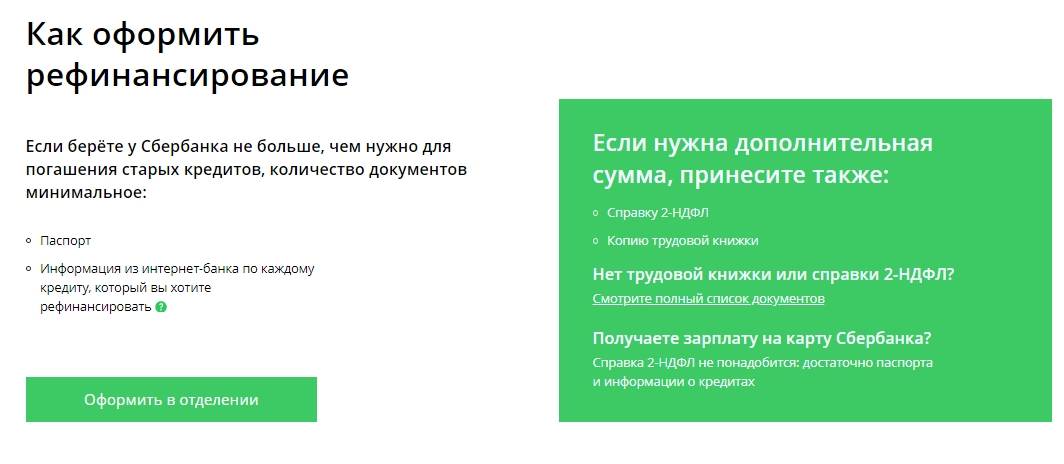

Как оформить рефинансирование кредита в Сбербанке

Процедура перекредитования почти такая же, как при получении обычного потребительского займа. Возможно, вам поможет небольшая пошаговая инструкция:

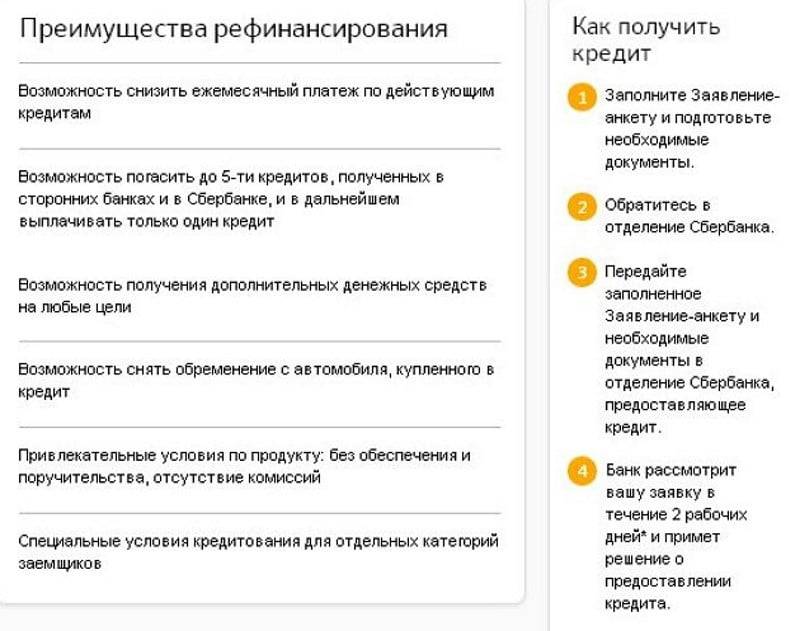

1 Заполните Заявление-анкету и подготовьте необходимые документы.

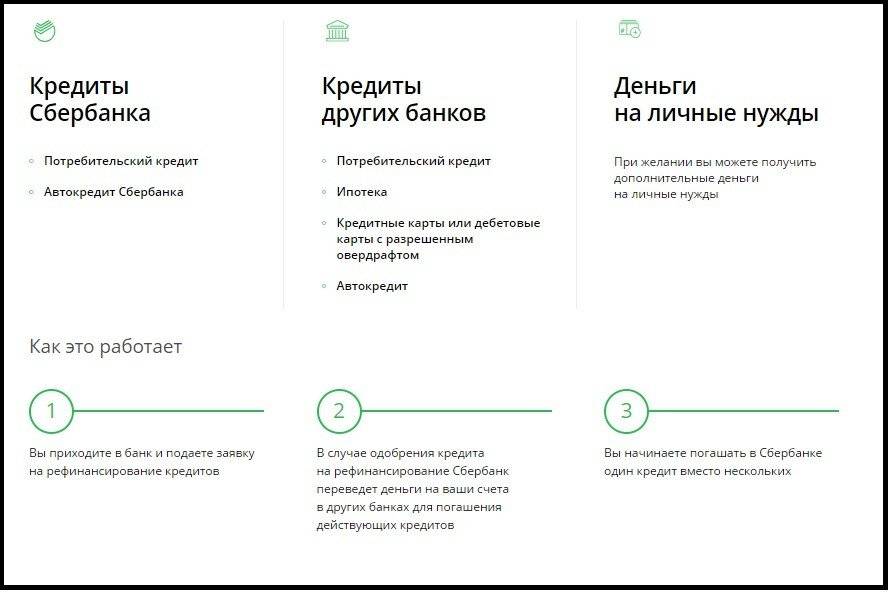

2 Подайте заявку на рефинансирование в ближайшем офисе Сбербанка.

3 Банк рассмотрит вашу заявку и примет решение. Срок рассмотрения кредитной заявки составляет от 2-х минут и не более 2-х рабочих дней со дня предоставления в Сбербанк полного пакета документов!

4 В случае положительного решения Сбербанк переведет деньги на ваши счета в других банках для погашения действующих кредитов. Но не забывайте, что контроль за погашением действующих кредитов в других банках вы осуществляете самостоятельно!

5 Начните погашать один кредит в Сбербанке вместо нескольких.

Как погашать займ

Возвращать деньги, полученные в Сбербанке, надо аннуитетными, то есть равными платежами. График с датами и суммой платежей вы получите в банке при оформлении кредита.

Если есть финансовая возможность, то погашать займ можно досрочно, как полностью, так и частично. Комиссия за это в Сбербанке не взимается. Минимальная сумма досрочного погашения не ограничена. Главное заранее предупредить банк о вашем намерении, подав заявление о досрочном погашении кредита. Сделать это можно, в том числе, и с использованием системы «Сбербанк Онлайн».

Что такое рефинансирование кредита в Сбербанке

Сбербанк разработал программу перекредитования, позволяющую получить займ, необходимый для полной выплаты действующих займов, полученных в иных банках. Новый займ может быть оформлен и для того, чтобы избавить залоговое имущество от обременений. Программа предусматривает возможность рефинансирования со сниженной ставкой по процентам.

Советуем к ознакомлению: Список банков для рефинансирования кредитов

Перекредитование оформляется в виде нового кредитного договора, общий размер займа по которому равен сумме тех кредитов, которые клиент намерен полностью погасить. Рефинансируемые кредиты могу быть представлены, как:

- займы без определенных целей;

- крупные потребительские кредиты, включая кредитные карты;

- ипотечное кредитование.

Рефинансирование кредита в Сбербанке для физических лиц имеет определенное удобство, которое заключается в том, что у клиента возникает единое обязательство. С учетом того, что Сбербанк широко представлен в каждом из субъектов РФ, у клиента не может возникнуть трудностей с возвратом оформленной суммы.

Выполнить очередной платеж без дополнительных комиссий можно, как в самом отделении банка, платежном терминале, так и при использовании сервиса «Сбербанк Онлайн». Данный сервис дает возможность подключения услуги автоматических платежей.

Условия рефинансирования – ставка, суммы

Условия в 2018 году, представленные со стороны Сбербанка, не многим отличаются от тех, которые были представлены в прошлых годах.

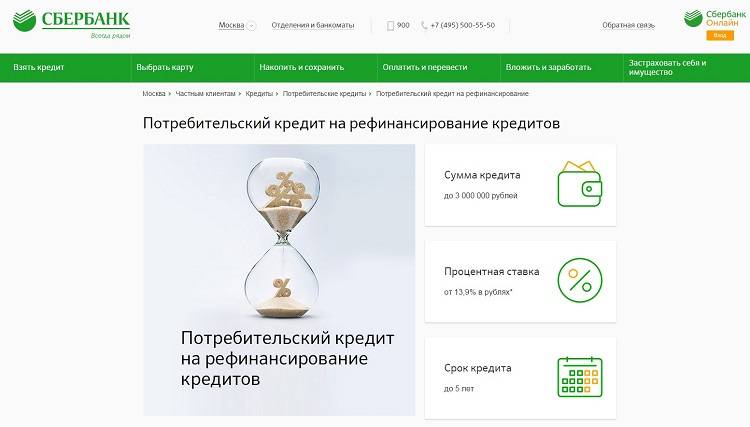

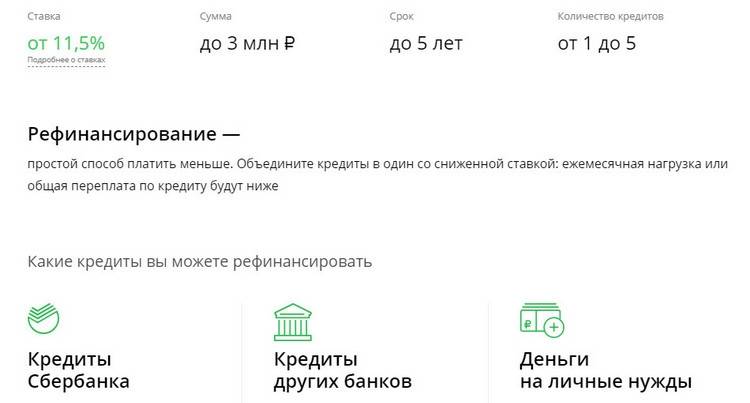

Сбербанк осуществляет рефинансирование кредитов других банков путем выдачи нового потребительского кредита. В Сбербанке условия следующие:

- общая сумма займа может достигать 3 000 000 рублей;

- Ставка от 11,9% годовых;

- Срок до 5 лет;

- клиент может заявить о необходимости объединения задолженности по пяти кредитам, которые были оформлены, как в Сбербанке, так и в иных учреждениях банковского сектора;

- обязательное указание на цель кредитования, которая указывается, как «…на рефинансирование кредита…»;

- отсутствие требований об обеспечении получаемого займа;

- средства предоставляются в безналичном виде, путем перечисления на счет;

- заключение договора осуществляется в стенах отделения.

Рефинансирование в Сбербанке доступно всем категориям заемщиков. Заявка, направленная в банк клиентом, будет рассмотрена за 2 рабочих дня. Принятое решение будет действительным в течение 30-ти дней.

Со стороны банка применяется процентная ставка, имеющая два значения. Так:

- при сроке кредитования от 3 месяцев до 2 лет, размер процентов составит 13,9%;

- увеличения срока возврата займа до 25-60 месяцев, является основанием для того, чтобы процентная ставка увеличилась до 14,9%.

Воспользоваться более низкой ставкой, можно при рефинансировании в Интерпромбанке.

Осуществить предварительный и ориентировочный расчет размера общей стоимости кредита можно используя калькулятор. Рассчитайте самостоятельно объем переплаты, используя калькулятор. Изменяйте данные о размере требуемого займа и сроках выплаты и выбирайте наиболее приемлемый график.

Банк не ограничивает клиентов в возможности осуществления досрочного погашения.

Требования к клиентам

Рефинансирование доступно людям, отвечающим ряду требований:

- возрастное ограничение в пределах 21 – 65 лет;

- наличие текущего стажа – не менее полугода, такое требование не распространяется на клиентов, с оформленным зарплатным проектом в Сбербанке;

- наличие общего стажа – не менее года. На клиентов, получающих зарплату на карты Сбербанка, требование не влияет;

- нахождение в российском гражданстве;

- наличие постоянной или временной регистрации.

Будет необходимо предъявить такие документы:

- антеку-заявление;

- паспорт, подтверждающий гражданство;

- трудовую книжку/контракт (по требованию банка);

- справка, подтверждающая размер дохода.

Индивидуальным предпринимателям, адвокатам и нотариусам, будет необходимо документально подтвердить свой статус.

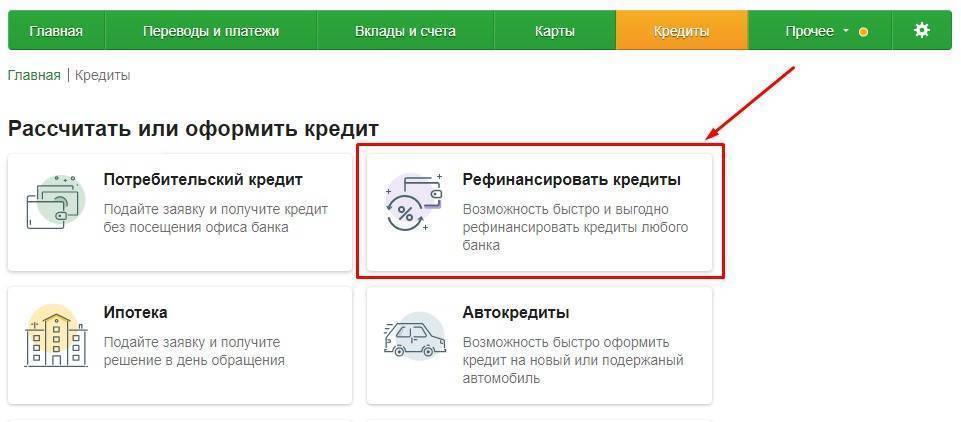

Как получить кредит на рефинансирование в Сбербанке

Для того, чтобы получить заемные средства на погашение предыдущих долгов, необходимо действовать по следующему алгоритму:

изучить требования и условия; воспользоваться интернет-калькулятором, примерно оценить, выгодно ли производить процедуру; найти ближайшее отделение по месту регистрации – это особенно важно для физических лиц, иначе заявка не будет принята; обратиться к сотрудникам филиала банка, заполнить заявку, предоставить необходимые документы; система безопасности банка проверит подлинность предоставленных документов, вынесет решение по заявке; если анкета будет одобрена, средства поступят на счет клиента. Будет составлен новый кредитный договор и новый график погашения задолженности, согласно которому будет дальше осуществляться сотрудничество между клиентом и Сбербанком

Будет составлен новый кредитный договор и новый график погашения задолженности, согласно которому будет дальше осуществляться сотрудничество между клиентом и Сбербанком.

Требования

Чтобы предупредить возможные риски, рефинансирование кредитов других банков в Сбербанке не производится без выполнения со стороны заемщика всех требований организации.

К кредиту

- В обязательном порядке все ежемесячные платежи по рефинансируемым кредитам должны были быть выплачены вовремя и в полном объеме. Информация проверяется за последние 12 месяцев до момента обращения в Сбербанк;

- С даты оформления старого кредитного договора прошло не меньше 180 календарных дней;

- До момента окончания действия старого кредитного договора остается не меньше 90 календарных дней;

- Объединяемые займы ни разу не проходили реструктуризацию и не перекредитовывались.

К заемщику

- Возраст заявителя должен быть не меньше 21-го года на момент обращения в Сбербанк. К моменту полного погашения нового кредита, заемщику должно быть не больше 65-ти лет;

- За последние пять лет у заявителя должен быть трудовой стаж не меньше года, на текущем рабочем месте — не меньше 6-ти месяцев;

- Заемщик должен быть гражданином РФ, постоянно проживающим в России;

- Служба безопасности банка будет проверять кредитную историю заемщика. Если обнаружатся просрочки, банкротства и прочие эксцессы за последние пять лет, в рефинансировании может быть отказано;

- Внимательно изучаются также доходы клиента. Если в Москве и МО клиент зарабатывает меньше 20 000 рублей, в Санкт-Петербурге и ЛО — меньше 15 000 рублей, в регионах — меньше 10 000 рублей, то вероятность одобрения нового кредита минимальна.

Краткое резюме статьи

В Сбербанке возможно перекредитование не только обычных потребительских займов: кредитки, дебетовые карты с овердрафтом, автокредиты и ипотечные займы. Причем необязательно, чтобы все это было размещено в других банках — допускается рефинансирование займов, открытых в самом Сбербанке. Новая процентная ставка по займу более чем выгодна — от 10,6% годовых и 12,9% годовых по ипотеке и потребительским займам соответственно.

Чтобы получить новый займ, достаточно предъявить паспорт, любой второй документ и документацию на объединяемые займы. Даже подтверждение доходов требуется далеко не во всех случаях

Поэтому программа рефинансирования в Сбербанке имеет право если не привлечь, то хотя бы обратить на себя внимание

Зачем банку снижать чужую ставку?

Возможность рефинансирования есть практически в каждом банке. Но на деле некоторые организации предпочитают рефинансировать кредиты чужих банков, а не свои собственные. Почему так происходит?

При выдаче кредита банк рассчитывает, что получит с него определенную прибыль в виде начисленных процентов на основную сумму долга. Впоследствии, при улучшении экономической ситуации в стране и укреплении национальной валюты, банк может предоставлять тот же кредит, но уже на других, более выгодных для заимодавца условиях. Естественно, клиент, взявший кредит под больший процент, пожелает обратиться к банку с просьбой о перекредитовании. Но в этом случае самому банку крайне невыгодно такое рефинансирование. Полученная прибыль будет куда как меньше изначально ожидаемой.

Поэтому предложения банков о рефинансировании нацелено на другие компании. Суть в том, что если заем перекредитуют, его погашают досрочно в полном объеме. При этом нынешнее законодательство запрещает кредитным организациям начислять штрафные санкции за досрочное погашение ссуды. Это значит, что при рефинансировании погашается только чистая сумма задолженности первоначального кредита, без начисленных на него процентов. По сути,банковские организации при рефинансировании кредитов других банков просто переманивают клиентов, лишая прибыли конкурентов.

В этом свете вполне логично, что банку, предоставляющему рефинансирование, необходиморассчитать начисляемые на перекредитование проценты таким образом, чтобы не потерять свой доход при инфляции (обесценивании валюты) и одновременно снизить проценты на займах до того уровня, при котором заимодавец решится на рефинансирование. В данном случае проблема заключается в том, что перекредитование требует от заимодавца большого количества времени на его организацию: сбор необходимых документов, предоставление их банку, оформление дополнительных документов в самом банке и т.д. Не всякий человек согласится тратить кучу времени в погоне за выгодой всего в несколько тысяч рублей.

Кроме того, рефинансирование займа в другом банке требует от клиента дополнительных трат за перевод кредита, что может и вовсе свести на нет выгоду от разницы в процентной ставке. Поэтому, прежде чем рефинансировать кредит, клиенту стоит подсчитать все возможные убытки, определить получаемую выгоду и только тогда принимать решение о перекредитовании.

Условия и требования рефинансирования Сбербанка

Предложение от Сбербанка заманчивое, но не каждый гражданин может им воспользоваться. Прежде чем идти в банковское отделение с просьбой оформить рефинансирование, следует ознакомиться с условиями и нюансами предоставления услуги.

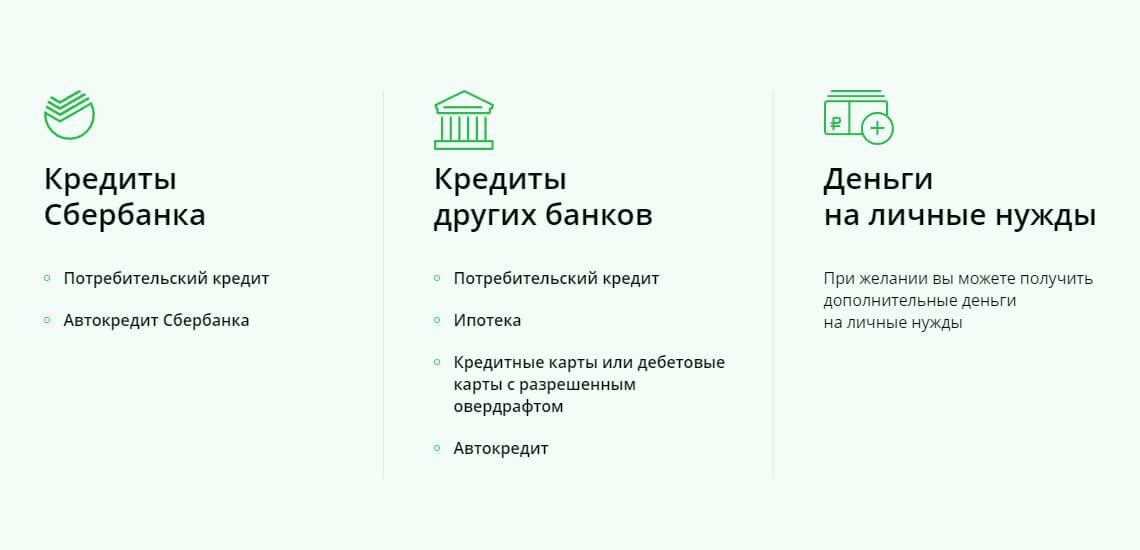

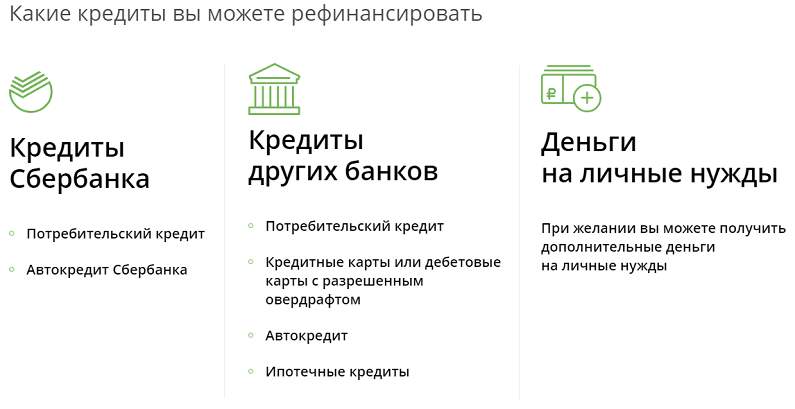

Рефинансируемые кредиты

Полученные в других банках

- Потребительские кредиты

- Автокредиты

- Кредитные карты

- Дебетовые карты с разрешенным овердрафтом

- Ипотечные кредиты

Полученные в Сбербанке

- Потребительские кредиты

- Автокредиты

Условия кредитования

Банком установлены требования к подлежащему рефинансированию кредиту:

- количество объединяемых займов – не более 5-ти;

- объединяемые кредиты – рублевые;

- срок действия кредитных договоров – от 180 дней (на день оформления кредитной заявки);

- полное погашение прежних займов без допущения просрочек;

- отсутствие в настоящем просрочки;

- возможность рефинансирования только займов, не прошедших реструктуризацию.

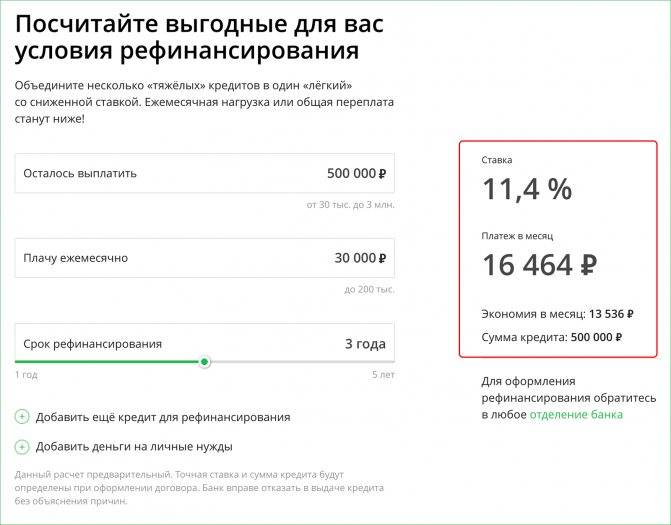

Условия рефинансирования Сбербанка:

- наибольшая сумма для каждого объединяемого займа – 3 млн. рублей;

- наименьшая – 30 тысяч рублей;

- минимальный срок действия кредитного договора – 3 месяца;

- максимальный – 5 лет;

- ставка рефинансирования при сумме от 30 до 500 тысяч рублей – 13,4%;

- при сумме от 500 тысяч до 3 миллионов – 11,4%;

- комиссионные за предоставления услуги не снимаются;

- обеспечение займа отсутствует.

Требования к заемщикам

Чтобы клиент смог воспользоваться банковской услугой, он должен соответствовать следующим требованиям:

- Возраст на дату оформления договора – от 21 года.

- Возраст на дату закрытия договора – до 65 лет.

- Рабочий стаж:

- для гражданина, пользующегося зарплатной карточкой Сбербанка – не меньше 3 месяцев на нынешней работе;

- для работающего пенсионера, имеющего зарплатный счет Сбербанка – не меньше 3 месяцев на нынешней работе при стаже от 6 месяцев за последний 5-летний период;

- для гражданина, не пользующегося зарплатным счетом Сбербанка, не предоставившего документальное подтверждение финансовых возможностей и занятости – не меньше 6 месяцев на нынешней работе при стаже от года за последний 5-летний период.

Требуемые документы

Для оформления услуги банковский сотрудник просит у клиента следующий комплект документов:

- удостоверение личности с регистрационной отметкой;

- документальные подтверждения финансовых возможностей и рабочей занятости (не требуются, если кредитная сумма соответствует остаточному долгу по объединяемым займам);

- договорные документы по объединяемым кредитам.

Получение и обслуживание кредита

Гражданин может оформить услугу:

- в банковском офисе по месту регистрации;

- в любом отделении, предоставляющем услугу кредитования, в пределах страны – для граждан, пользующихся зарплатным счетом Сбербанка.

Заявку на рефинансирование Сбербанк рассматривает минимум 2 минуты, но максимум 2 дня. Рассмотрение начинается с даты предоставления комплекта документов.

Клиенту выдается сразу вся кредитная сумма в безналичном виде, она поступает в день подписания договора на активный счет кредитополучателя, открытый Сбербанком. Положив нужную сумму на счет, банк приступает к отправке безналичных средств на рефинансируемые счета других финансовых учреждений. Плательщик погашает долг равными платежами.

Досрочное погашение:

- осуществляется путем подачи заявления в банковском офисе либо онлайн-режиме;

- предварительно уведомлять банк не нужно;

- минимальная сумма досрочного возврата неограниченная;

- необходимо погасить проценты за срок пользования кредитными деньгами;

- комиссионные не берутся.

Неустойка за просрочку или неполное погашение долга – 20% годовых. Определяется величиной просроченной суммы. Период начисления неустойки начинается со следующего дня после даты выполнения кредитного обязательства, завершается датой погашения просрочки.

Оформление рефинансирования практически не отличается от составления обычного кредитного договора. Нужно лишь прийти в банковское отделение с необходимым комплектом документов, заполнить бланк заявления. Далее остается дождаться положительного ответа банка, чтобы начать погашение единственного долга по выгодной ставке.

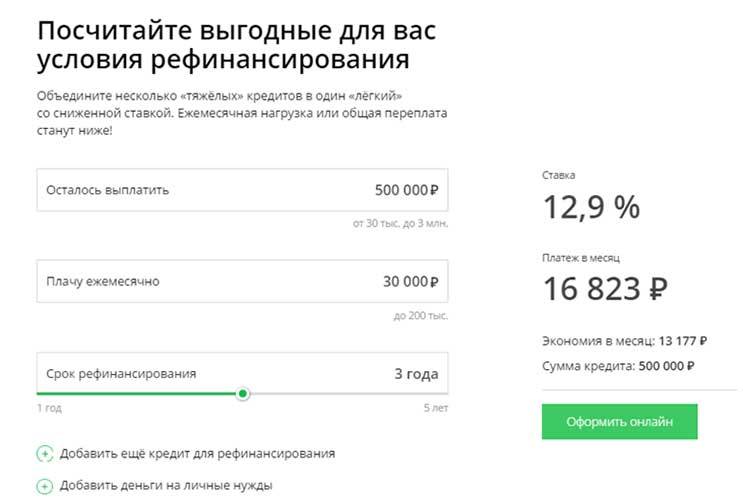

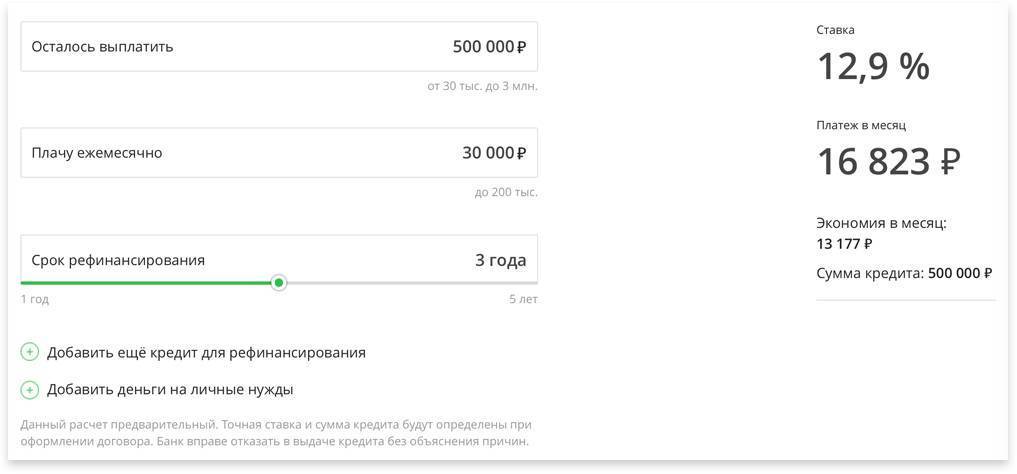

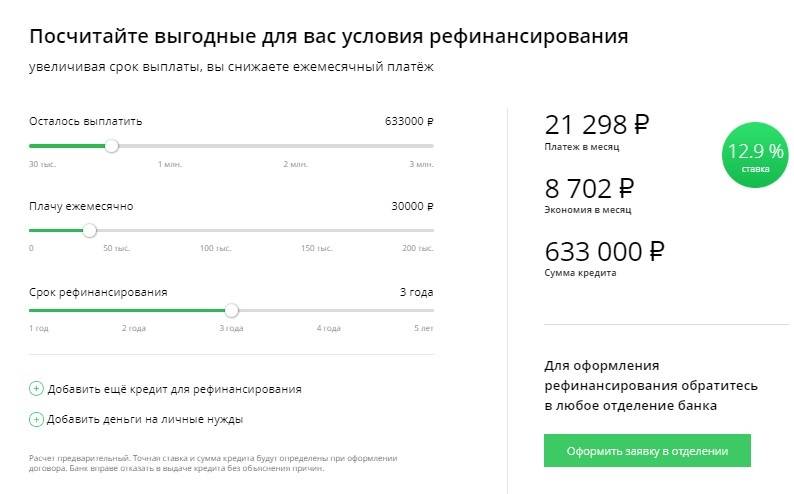

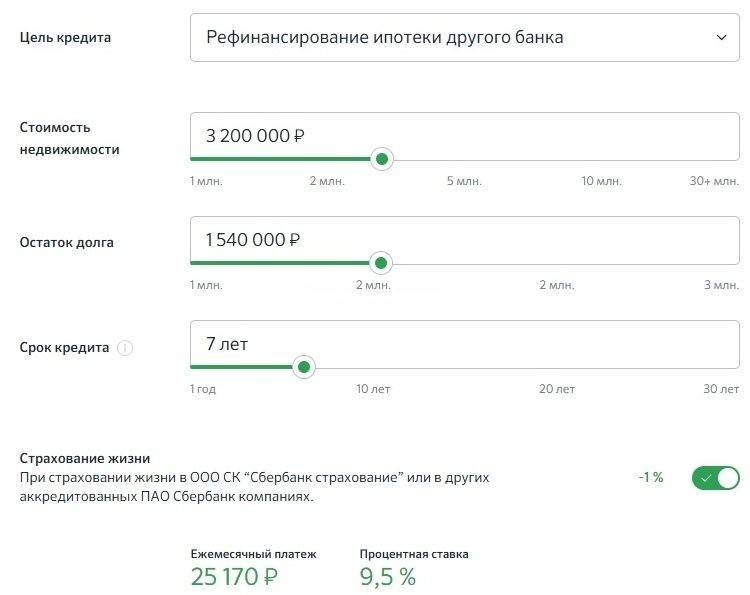

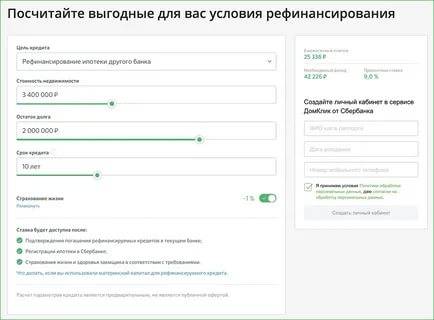

Онлайн-калькулятор рефинансирования кредита

Чтобы успешно объединить несколько невыгодных кредитов в один выгодный, необходимо провести точные расчеты. Сбербанк избавляет заемщика от необходимости углубляться в вычисления и предлагает собственный онлайн-калькулятор.

Для уменьшения постоянной финансовой нагрузки и переплат нужно ответить на три главных вопроса:

- Сколько денег остается выплатить?

- Какую сумму вы платите в месяц прежнему кредитору?

- Какой у вас период рефинансирования?

На основании этих параметров онлайн-калькулятор автоматически высчитает ставку, месячные платежи и месячную экономию. Но следует иметь в виду, что указываемая сайтом ставка – гипотетическая. После изучения документов заявителя сотрудник Сбербанка оставляет за собой право изменить условия рефинансирования.

Условия рефинансирования кредита в Сбербанке

Рекомендуем Вам ознакомиться с условиями рефинансирования кредита в Сбербанке России.

При оформлении потребительских кредитов:

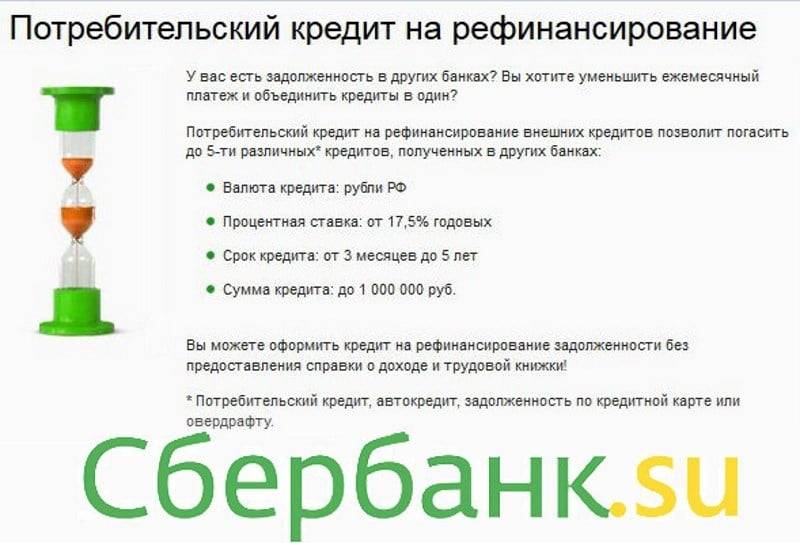

1. Сроки выплаты кредита колеблются от 3 месяцев до 5 лет.

2. Минимальный кредит оформляется на сумму 30 тысяч рублей. Максимальная сумма кредита составляет 3 млн. рублей.

3. Комиссии отсутствуют.

4. Кредитный заем Вы получаете в рублях.

5. Процентные ставки различны и составляют:

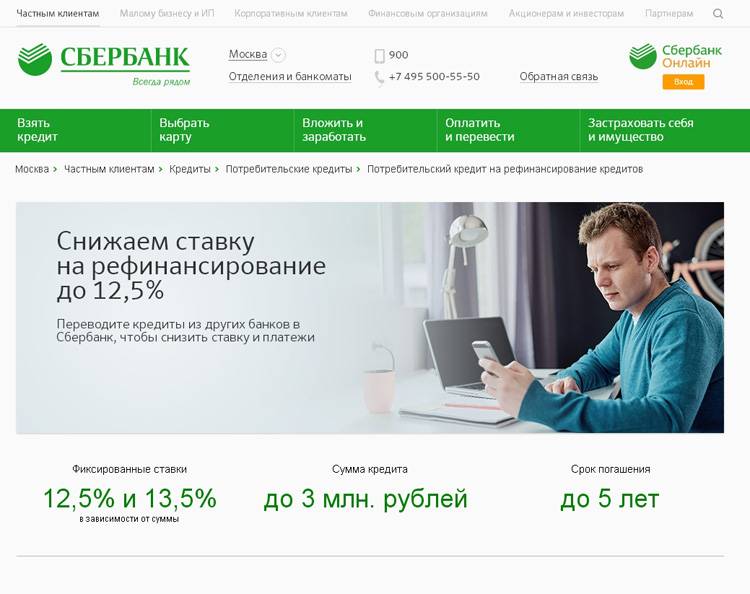

Процентная ставка составит от 12,5% до 13,5% годовых (в зависимости от суммы)

Сумма кредита: от 500 000 ₽ Процентная ставка: 12,5%

Сумма кредита: до 500 000 ₽ Процентная ставка: 13,5%

Зачем надо проводить рефинансирование

Прибегать к рефинансированию следует только тогда, когда вы понимаете точную цель своих действий.

Чтобы уменьшить переплату

Для этого важно не только уменьшить ставку, но и не увеличивать срок кредитования. Сэкономить на процентах вы сможете при условии, что срок кредита существенно не отличается от текущего

Если же вы оформляете кредит по более низкой ставке, но при этом увеличиваете срок в 1,5–2 раза, то на процентах вы не сэкономите. Чем выше срок, тем больше окажется переплата банку», — говорит Николай Соколов

Сэкономить на процентах вы сможете при условии, что срок кредита существенно не отличается от текущего. Если же вы оформляете кредит по более низкой ставке, но при этом увеличиваете срок в 1,5–2 раза, то на процентах вы не сэкономите. Чем выше срок, тем больше окажется переплата банку», — говорит Николай Соколов.

Чтобы снизить ежемесячный платеж

Часто важнее бывает не снижение переплаты, а уменьшение ежемесячного платежа.

«Чем ниже платеж, тем более комфортный уровень жизни сможет позволить себе человек», — объясняет Николай Соколов.

Если ваша цель — снизить ежемесячный платеж по кредиту, то надо смотреть не только на ставку, но и на доступные сроки кредитования. Чем выше срок кредита, тем меньше будет ежемесячный платеж.

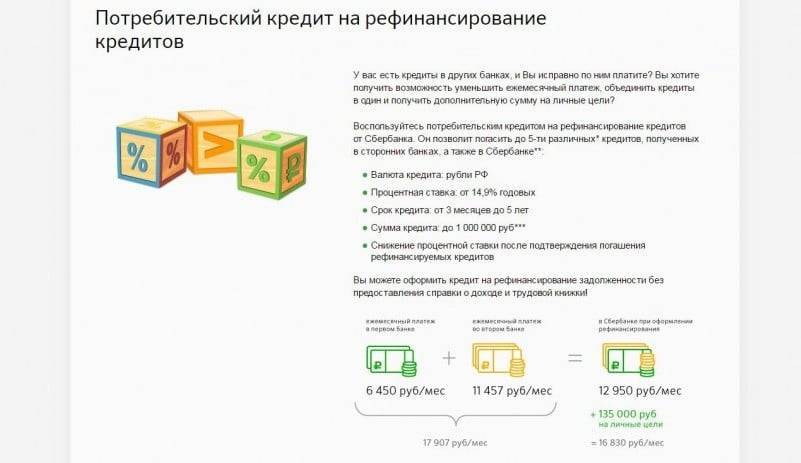

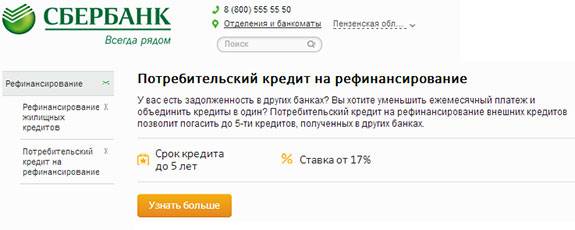

Рефинансирование потребительских кредитов

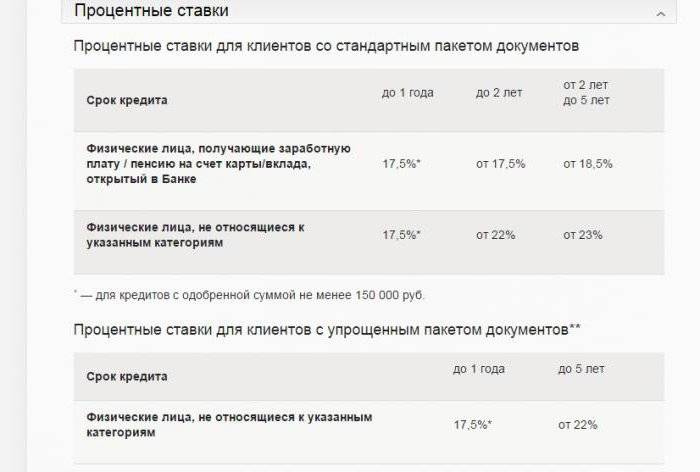

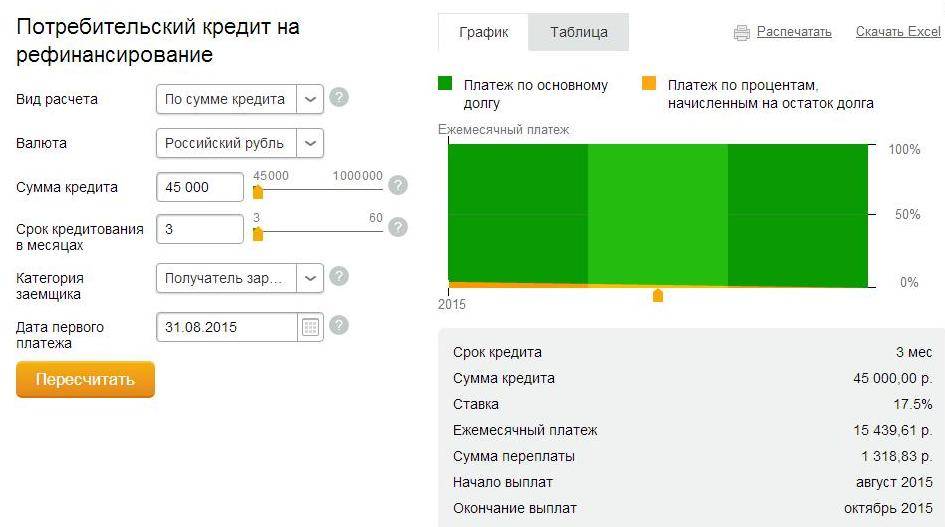

Теперь перейдём к тому, какие условия рефинансирования кредита в Сбербанке предоставляются физическому лицу. Срок ссуды варьируется в широких пределах начиная от трёх месяцев и вплоть до пяти лет, а её сумма может доходить до миллиона. Есть также и ограничение на минимальную сумму – в Москве она не может составлять меньше 45 000 рублей, а в провинции втрое ниже. Чтобы взять данный заём, не нужно обеспечение в виде залога, также в ходе его выдачи с клиента не возьмут никаких комиссий. Нет и обязательного страхования заёмщика.

Что касается процентной ставки, то она будет зависеть от нескольких факторов, таких как срок, сумма, а также того, имеет ли клиент активную зарплатную карту в Сбербанке. Если он её имеет, а кредит не является целевым, то ставки будут следующими:

- срок ссуды до года – 19,9%;

- до двух лет – 20,9%;

- до пяти лет – 21,9%.

В случае же, если клиент имеет зарплатную карту, и ссуда целевая, ставки будут следующими:

- срок ссуды до года – 14,9%;

- до двух лет – 15,9%;

- до пяти лет – 16,9%.

Наконец, ставки на целевой кредит без зарплатной карты у заёмщика – 15,9%, 17,9% и 18,9%.

Процедура перекредитования

А вот подать заявку через интернет не получится — банк требует личного обращения в одно из отделений банка. С собой уже нужно иметь готовый пакет документов, а анкету-заявку можно заполнить уже на месте. После принятия документов банк рассматривает вашу кандидатуру в течение 2-5 рабочих дней. По итогам исследования принимается решение, если оно положительное, вас попросят явиться в отделение еще раз для подписания договора.

Как только вы подпишете новый кредитный договор, банк переведет вам обговоренную сумму на специально созданный вами счет. С него вы должны погасить все задолженности, указанные в договоре обслуживания Сбербанком. После погашения соберите у кредиторов соответствующие справки и отнесите их в отделение банка.

Что такое рефинансирование в Сбербанке

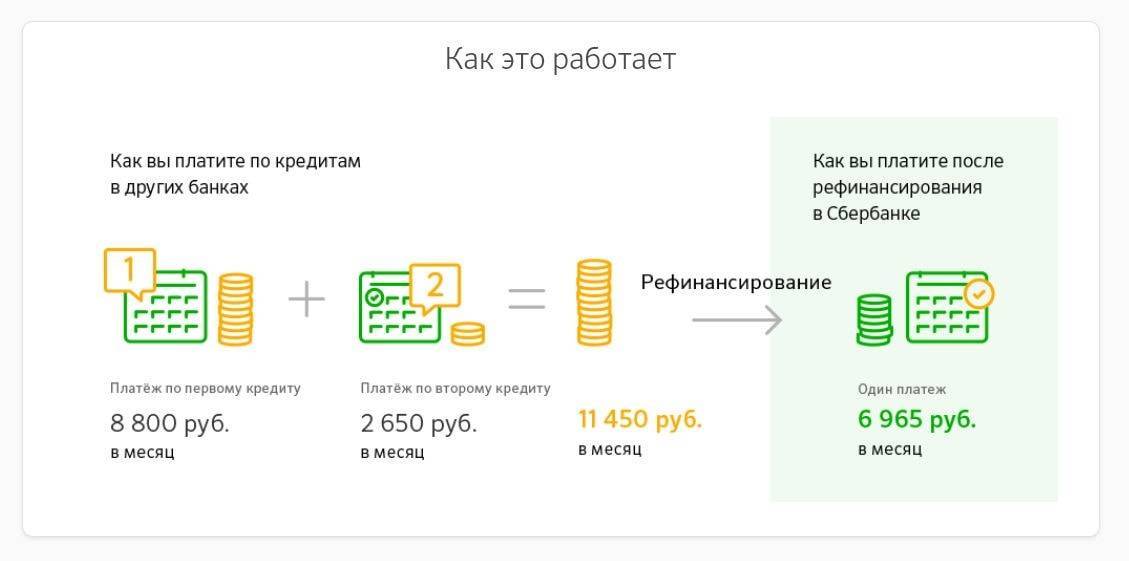

Скажем, у вас уже есть один или несколько кредитов, которые вы оформили ранее. Процент по ним достаточно высокий – 18, 19, а может, даже больше. Графики платежей у каждого займа свои. Но в месяц по нескольким (в том числе и по кредитной карте или карте с овердрафтом) набегают немалые платежи, причем пятую часть всей сумму составляют проценты. Все это утомляет – можно запутаться с датами внесения платежей. Или просто попасть в финансовую яму – крупные ежемесячные выплаты бьют по карману. Выходом для многих становится рефинансирование в Сбербанке под единый сниженный процент, величина которого равняется 12,5 % – 13,5 %.

Что такое рефинансирование? Это перекредитование одного или нескольких кредитов. Вам выдается сумма, которая полностью покрывает ваши кредитные обязательства (до 5 штук) перед другими банками. И вам остается выплачивать всего один заем под более низкий процент, за счет чего и сумма ежемесячных платежей становится ниже.

Как его оформить? Процедура достаточно ясна и понятна. Вам необходимо только подготовить пакет документов и обратиться с ним в офис банка. Решение будет принято в течение двух рабочих дней.

Чтобы перекредитовать займы, который ранее выдал вам Сбербанк России, необходимо присоединить к ним минимум один сторонний займ. То есть, рефинансирование действующего кредита, выданного им самим, Сбербанк осуществит только в том случае, если у вас есть еще хотя бы один кредит, не до конца выплаченный в другом банке, и вы готовы его рефинансировать в рамках программы.

Для своих клиентов

Кредит на рефинансирование кредитов Сбербанк особенно охотно выдает тем клиентам, у которых все кредитные обязательства сосредоточены в сторонних кредитно-финансовых организациях. Но можно ли рефинансировать кредит, взятый в самом Сбербанке? Ответ на этот вопрос положительный, но только если соблюдены несколько условий.

Сбербанк рефинансирует только потребительские кредиты и автокредиты своих клиентов, но только при условии, что клиент одновременно готов рефинансировать минимум один кредит, оформленный в другом банке.

Для займов, полученных в том же банке, то есть в Сбербанке, не действует услуга в отношении кредитных карт и дебетовых карт с овердрафтом. То есть, рефинансирование своих займов, относящихся в группе карточных, банк не делает.

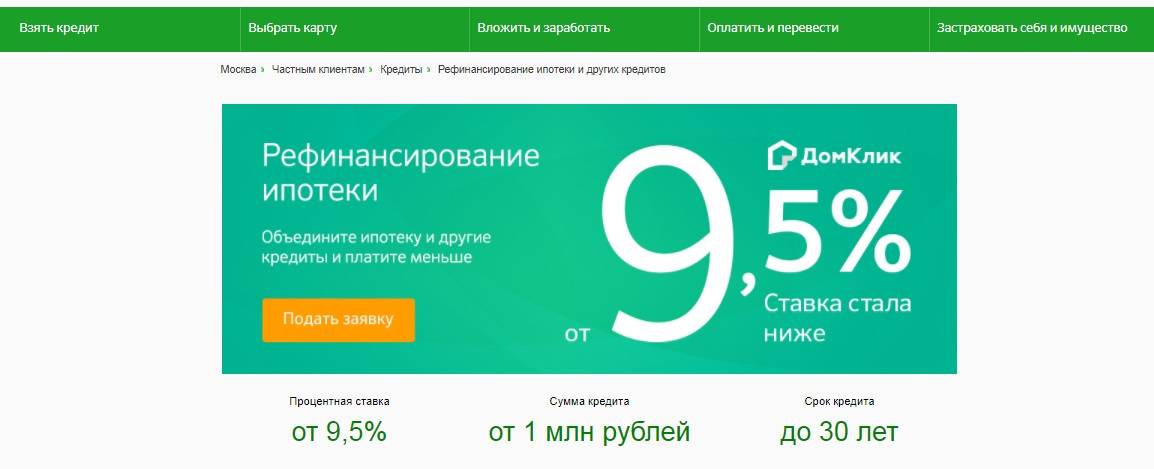

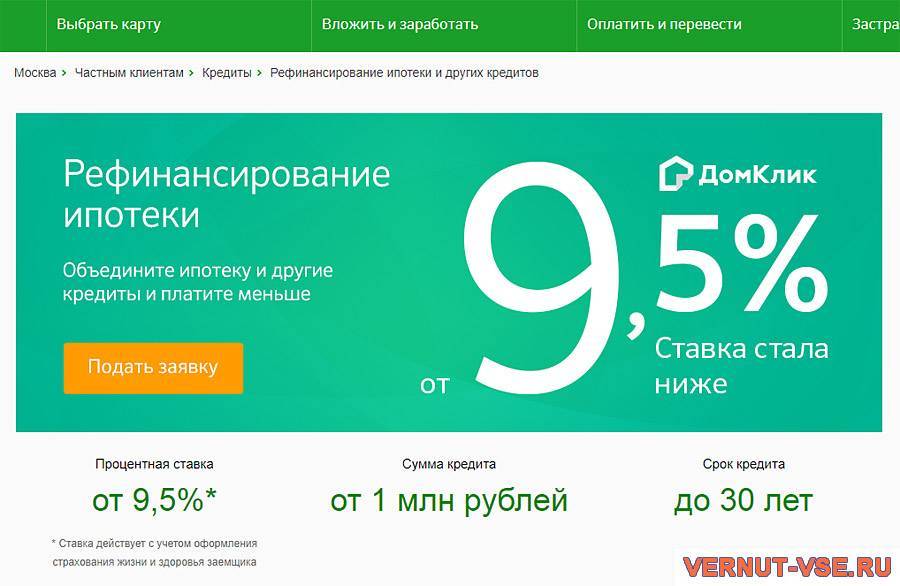

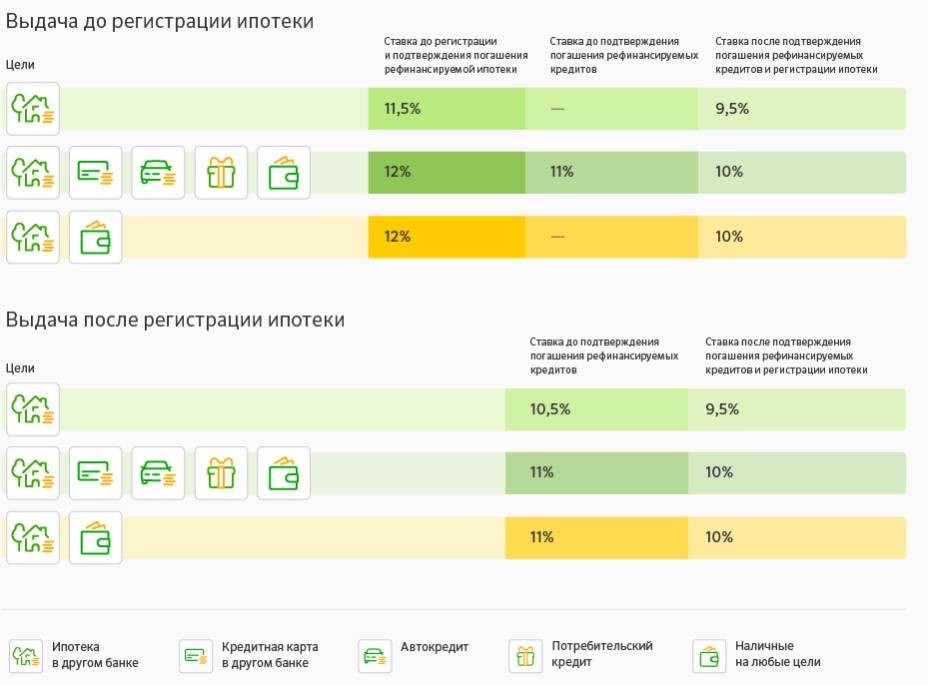

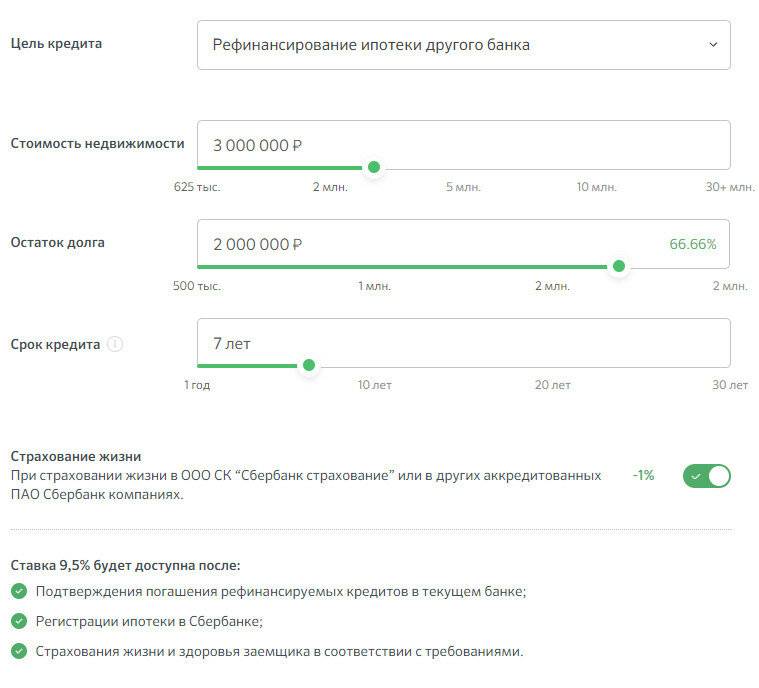

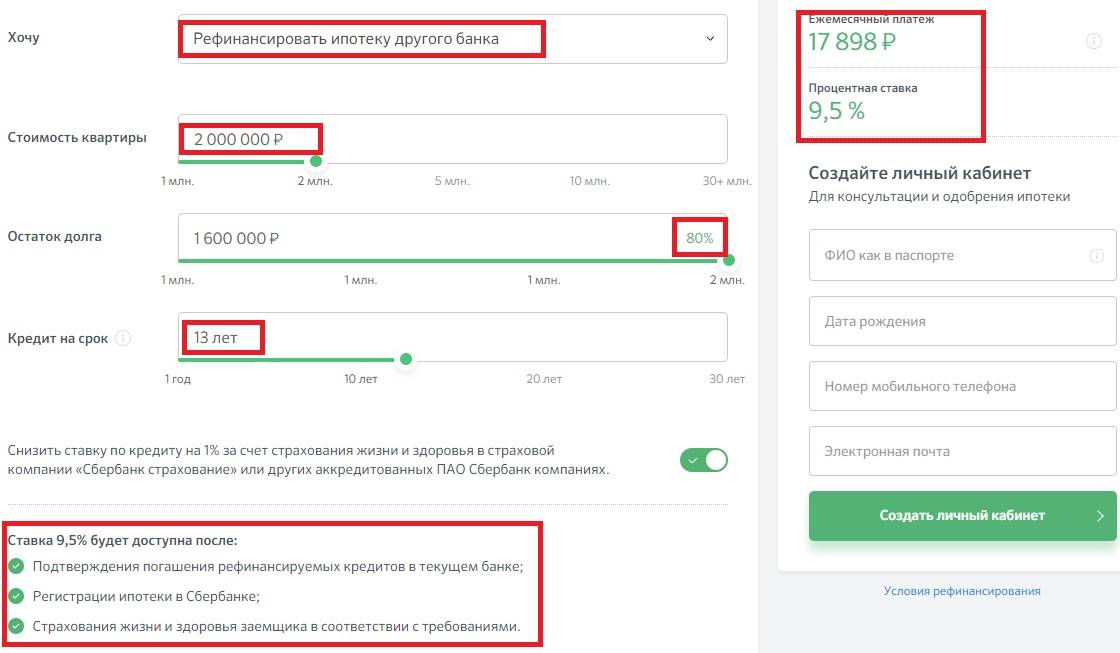

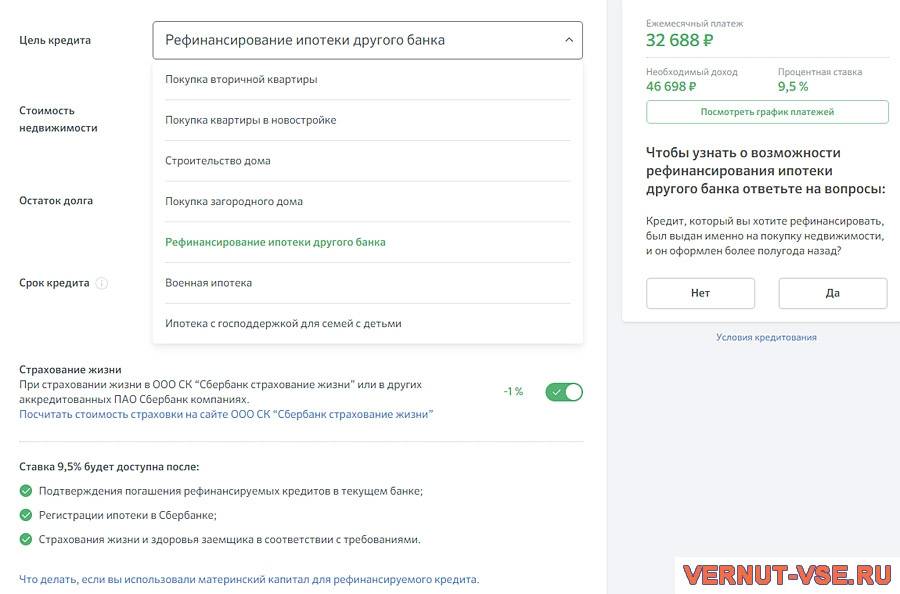

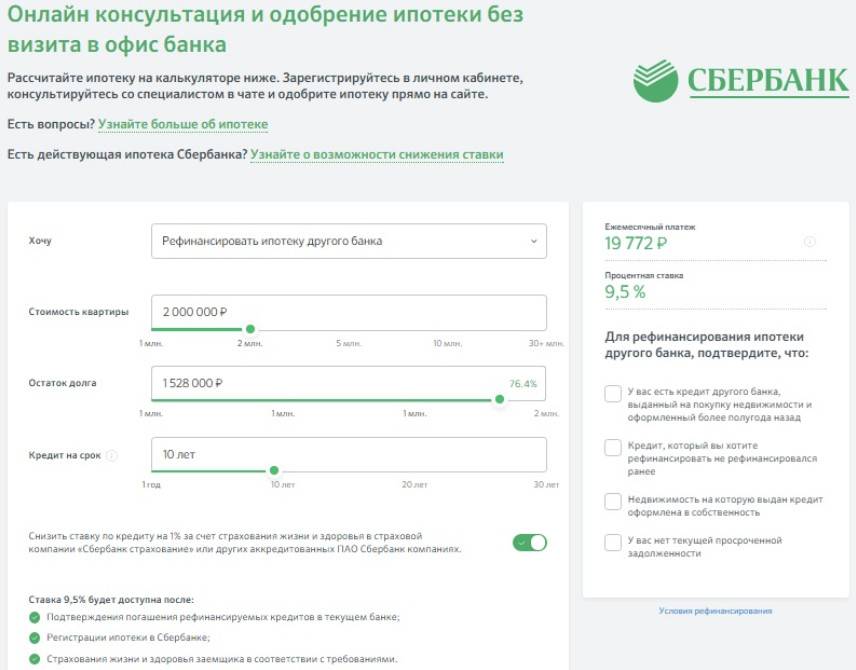

Чтобы еще больше снизить процент, вы можете обратиться с запросом рефинансирования в Сбербанке ипотеки, взятой в стороннем банке. И тогда вы сможете рефинансировать свой же кредит, который брали в Сбербанке на покупку автомобиля или на другие цели (но не на покупку недвижимости), вместе с ипотечным займом всего под 9,5 % годовых

Можно рефинансировать несколько кредитов, взятых в одном и том же банке, например, в ВТБ 24.

Для своих клиентов, особенно тех, которые получают зарплату на его карту, Сбербанк значительно упрощает бумажную волокиту. А так же вы без проблем можете подать онлайн заявку на рефинансирование кредита в Сбербанке

Перекредитование ипотечного кредита, взятого в Сбербанке для физических лиц, в этом же банке невозможно.

Для клиентов других банков

Основное направление деятельности, которое осуществляет в данной области Сбербанк – рефинансирование кредитов других банков.

Рефинансирование других кредитов возможно в двух вариантах:

Потребительское кредитование.

Кредитование под залог недвижимости.

Если вы подходите под условия программы, то вам перекредитуют в Сбербанке следующие займы:

Автокредиты,

Ипотеку,

Потребительские кредиты,

Лимиты на банковских картах (дебетовых и кредитных).

Если вам необходимо рефинансировать ипотеку другого банка, то придется переоформить недвижимость, под нее приобретенную, в залог Сбербанку.

Рефинансирование других кредитов не требует залога или привлечения поручителей.

Какие кредиты рефинансируются Сбербанком?

По условиям, опубликованным на официальном сайте (в случае если заемщик удовлетворяет требованиям Сбербанка), можно произвести рефинансирование следующих займов других банков:

- потребительский наличными;

- автокредит;

- ипотека;

- перечисленных на кредитную карту.

То есть возможно перекредитование любых договоров на пользование средствами кредитных организаций. Но каждый рефинансированный займ несет в себе ряд особенностей, которые необходимо учитывать, чтобы перекредитоваться в Сбербанке.

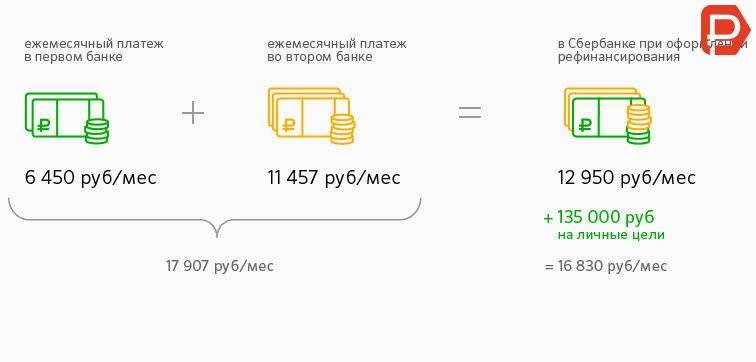

Ссуда на личные нужды для погашения действующего займа

На практике рефинансирование работает следующим образом. Например, имеется несколько потребительских кредитов, оформленных не только в Москве, но и в других регионах. В какой-то момент средств для погашения действующих займов не хватает. Принято решение воспользоваться программой рефинансирования, предложенной Сбербанком. Теперь нет необходимости перечислять деньги в другие банки. Кредит один, и его процентная ставка снижена.

Сбербанк самостоятельно (после подписания договора о рефинансировании) перечислит в другие банки деньги для погашения кредита. Вам остается лишь своевременно выплачивать часть тела займа и проценты. Нет необходимости тратить время и деньги на посещения офисов других банков. Все операции по погашению кредита в Сбербанке доступны в личном кабинете, нужен лишь доступ к интернету. Есть также возможность погашать задолженность при помощи специально разработанного приложения для смартфонов.

Потребительский, ипотека и автокредит

Задолженность может образоваться и по вышеперечисленным кредитам, взятым в Сбербанке. В данной ситуации достаточно даже одного займа, оформленного в другом финансовом учреждении, для того, чтобы руководство Сбербанка одобрило рефинансирование. То же касается и ипотечных займов. В результате переоформления квартира или дом становится залоговым имуществом банковской структуры, выдавшей средства для перекредитования.

Карты с разрешенным овердрафтом

Сбербанк, как и любое другое финансовое учреждение, неохотно выполняет рефинансирование данных продуктов. Нет гарантий, что сразу же после закрытия образовавшейся задолженности заемщик не воспользуется овердрафтом снова. Заставлять расторгнуть договор на банковское обслуживание также никто права не имеет. Достаточно отказаться от овердрафта.

Напомним, что под данным термином подразумевается возможность снимать с карты или счета больше, чем положили. Такой кредит удобен, но и процентная ставка достаточно велика. Обратитесь в банк, откажитесь от данного кредита на будущее, перестаньте пользоваться карточкой после установки нулевого баланса. Не повторяйте ошибок, и вам не придется обращаться за рефинансированием карточных кредитов в Сберегательный или другой банк.

Преимущества рефинансирования в Сбербанке

Какие преимущества можно получить в этом банке:

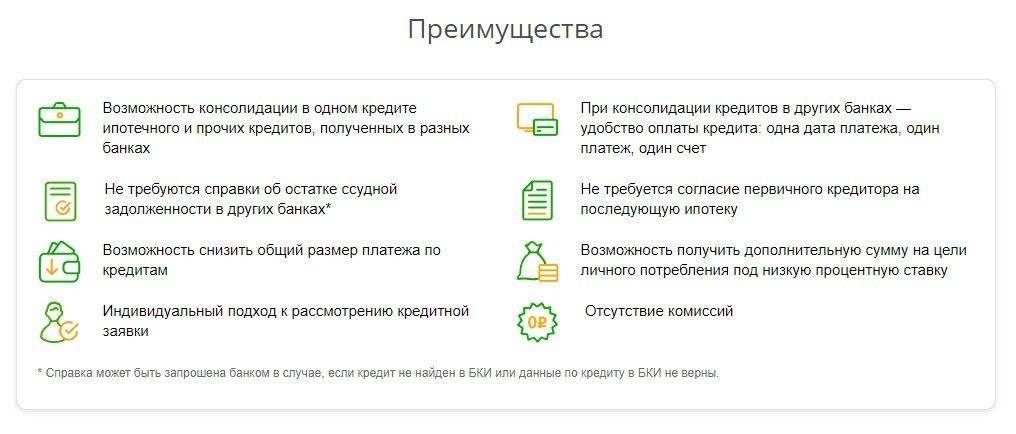

- Основные преимущества при переводе кредитов из других банков в этот банк, состоят в том, что это дает возможность снизить текущую процентную ставку по займу, что значительно снижает ежемесячные платежи и общую сумму переплаты по кредиту в целом.

- Сейчас ставка по рефинансируемым кредитам составляет -13,5%, что значительно ниже, чем у большинства банков, тем более, если кредит брался более года или двух лет назад.

- Сумма для рефинансирования может быть достаточно значительная – до 3 млн., что в большинстве случаев позволяет клиенту закрыть свой ипотечный кредит в другом банке, или автокредит, или значительные проценты по нескольким кредитам.

- Вы можете получить крупную кредитную сумму в этом банке под достаточно невысокий рыночный процент и причем, на весьма длительный пятилетний срок, что существенно снизит вашу текущую долговую нагрузку.

- Беря деньги в банке под низкий процент на продолжительный срок, вы значительно уменьшаете свою переплату сразу по всем своим действующим в настоящий момент кредитам.

- Объединение сразу нескольких кредитов (до 5 штук) в один, позволяет сделать погашение займов более удобным – у вас получится только один ежемесячный платеж вместо нескольких с разными суммами и сроками, в которых вы наверняка постоянно путаетесь.

- Получая рефинансирование по специальной программе Сбербанка «Рефинансирование», вы получаете выгодные для вас условия погашения займа, так этот банк уже разработал специальные условия для заемщиков, находящихся в непростой финансовой ситуации и имеющих существенную долговую нагрузку – вы получите значительное снижение размера своего ежемесячного платежа по вашему займу.

- Банк дает возможность клиенту самостоятельно определить наиболее комфортный для него размер и график погашения кредита.

- Если вам нужно банк может предложить вам дополнительную кредитную сумму на текущие неотложные расходы, что позволит вам сразу выйти из плохого текущего финансового положения.

- Банк даже идет на дополнительные уступки своим клиентам и требует подтверждать документами погашение текущих кредитов в других банках.

- Вы можете получить здесь рефинансирование без залогов и поручителей.

- При выдаче рефинансирования банк не взимает с клиента комиссий.