В чем суть рефинансирования

Рефинансирование кредитов – это получение денежных средств для покрытия задолженности по займу, выданному ранее. Другими словами, это новый кредит, который позволяет клиенту сохранить положительную кредитную историю и предотвратить просрочки, когда у него сложилась трудная финансовая ситуация. Выбрав лучший банк и погасив первичный заем, клиент получает временное послабление и возможность восстановить свою платежеспособность.

Рефинансирование также просто позволяет платить старый кредит на новых, более выгодных условиях. Воспользоваться услугой могут клиенты с хорошей кредитной историей и репутацией ответственных плательщиков, которые не допускают просрочек и накопления задолженностей.

А еще за счет рефинансирования можно объединить в один 4-6 кредитов и получить по ним совокупную выгодную ставку и удобный график погашения задолженности, что исключит путаницу.

Рефинансирование бывает внутрибанковским (банк изменяет структуру своего же кредита, обычно – снижает ставку) или может осуществляться с привлечением стороннего банка.

Как оформить, порядок получения и погашения

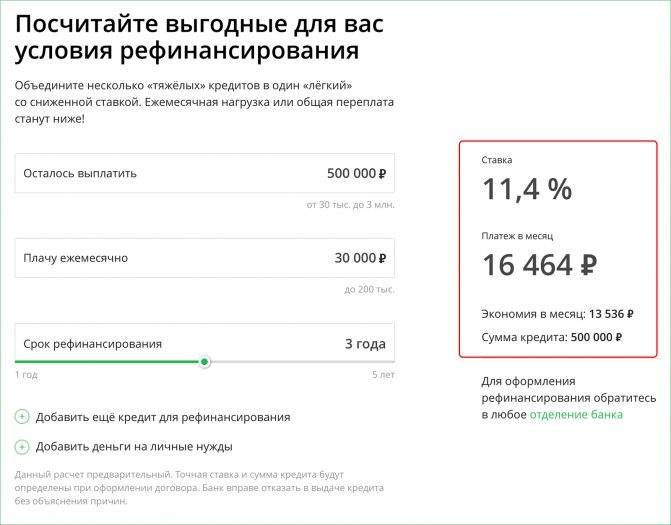

Выдача рефинансирования возможно только при обращении в отделение Сбербанка по месту регистрации физического лица. Отсутствие возможности подачи онлайн заявки является существенным недостатком. Это условие не распространяется для клиентов сотрудников предприятий, обслуживающихся в кредитной организации «Зарплатного проекта».

В банк необходимо приходить уже с полным собранным пакетом документов. В присутствии менеджера заполняется заявление, рассмотрение которого может занять до 2 дней. Решение по заявке придет в смс сообщении или с вами свяжется сотрудник Сбербанка. При условии положительного решения у вас есть 30 дней на получение нового кредита, в течение которых одобрение действительно. Датой начала программы рефинансирования является дата перечисления средств на счет физического лица. По указанию клиента сотрудники банка могут перевести деньги для погашения кредитов в других кредитных организаций (операция проводится без дополнительных комиссий). Заемщик также может сделать это самостоятельно. Сбербанк не требует подтверждения погашения кредитов в других банках от физического лица.

Погашение рефинансирования происходит равными (аннуитетными) частями в течение всего срока действия договора. Банком предусмотрена возможность частичного или полного досрочного погашения кредита. Сделать это можно через Сбербанк Онлайн или подав письменное заявление в отделении с указанием даты, суммы и источник перевода денежных средств. Размер досрочного погашения не ограничивается и не предусматривает дополнительные комиссии. В случае несвоевременного внесения очередного платежа Сбербанком начисляется штраф в размере 20% годовых от возникшей задолженности за каждый день просрочки.

Как производится рефинансирование кредита с просроченной задолженностью

В целом, процесс рефинансирования кредитов с просроченной задолженностью, не отличается от общего порядка реализации такой процедуры. Включает в себя следующие основные этапы:

В первую очередь заемщику следует выбрать банк, ознакомиться с предлагаемыми программами рефинансирования, после чего направить туда соответствующую заявку. Как правило, это можно сделать прямо на официальном сайте.

Затем нужно оповестить своего текущего кредитора о желании перейти в другой банк

Важно понимать, что если он откажет, провести перекредитование не получится.

После получения предварительного согласия о проведении рефинансирования, необходимо собрать полный пакет документов (более подробно об его составе написано ниже) и отправить его в новый банк.

Сотрудники кредитного учреждения рассмотрят и проверят представленные бумаги, после чего будет вынесено окончательное решение о перекредитовании.

Если ответ будет положительным, то заемщика пригласят в офис банка для подписания договора о проведении рефинансирования.

В завершение, новый кредитор перечислит деньги в предыдущий банк для закрытия имеющейся задолженности в полном объеме.

Какие банки занимаются рефинансированием кредитов с просрочкой

Выше уже говорилось, что не каждое кредитное учреждение готово провести рефинансирование в отношении ссуды, по которой есть просрочка. Однако некоторые кредиторы все же идут на это. В качестве примера можно перечислить следующие российские организации:

- ПАО «Росбанк»,

- ПАО «Уралсиб»,

- АО «Газпромбанк»,

- «ФК Открытие»,

- «Альфа-Банк»,

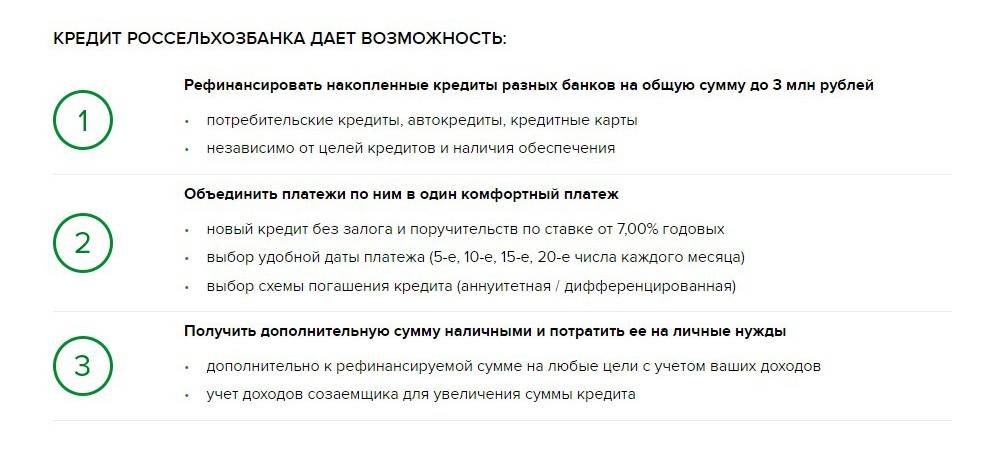

- «Россельхозбанк» и другие.

Рефинансирование кредитов под самый низкий процент

Как известно, для заемщиков одной из главных причин для перехода в другой банк является перспектива выплачивать оставшуюся сумма долга по более низкому проценту

Однако важно понимать, что далеко не в каждом случае имеет смысл проводить рефинансирование существующей ссуды. Для этого должен быть соблюден ряд условий

Так, понижение ставки на 1% не является весомым основанием для перекредитования. По мнению многих экспертов для того, чтобы рефинансирование было действительно выгодным, разница между старой и новой ставкой должна быть минимум 2%. Только в этом случае такая процедура будет иметь смысл. Связано с этом с тем, что при переходе к другому кредитору неизбежно возникнут дополнительные траты в виде комиссий, расходов на сбор справок и т.д.

Кроме того, большую роль играет период времени, который остался до закрытия ссуды. Если это 1-2 года, то в таком случае также нет смысла оформлять рефинансирование. Дело в том, что большую часть процентов заемщики выплачивают в первые несколько лет после оформления кредита (при аннуитетной схеме погашения). В последние же годы закрывается основной долг по кредиту.

Необходимые документы для рефинансирования кредита

Стандартный пакет бумаг при проведении рефинансирования кредита включает в себя следующие основные документы:

- заполненное заявление-анкета о проведении перекредитования (в большинстве случаев требуется заполнить заранее подготовленную банком форму),

- удостоверение личности заемщика (обычно это российский паспорт),

- второй документ заявителя на выбор (например, водительские права, заграничный паспорт, СНИЛС и т.д.),

- документы, подтверждающие доход заемщика и трудовую занятость (форма 2-НДФЛ или справка по шаблону банка),

- копия договора, заключенного с предыдущим кредитным учреждением,

- справка от старого кредитора об оставшейся сумме задолженности.

Приведённый перечень не является исчерпывающим. Некоторые банки по своему усмотрению могут запрашивать дополнительные документы.

Таким образом, осуществление рефинансирования ссуды, по которой была допущена просрочка, в отдельных случаях допускается. Однако не все кредиторы готовы обслуживать такого заемщика, а если и соглашаются на это, то зачастую выдвигают более жесткие требования и условия. Кроме того, должник также может столкнуться с другими весьма неприятными последствиями. Поэтому настоятельно не рекомендуется нарушать сроки внесения ежемесячных платежей по кредиту.

Топ-4. Райффайзенбанк

Рейтинг (2021): 4.25

В Райффайзенбанке получить нужную сумму в отделении или даже с бесплатной доставкой можно всего за 1 день. Для этого достаточно подать онлайн-заявку, получить SMS о ее одобрении и предоставить онлайн-выписку о доходах с сайта госуслуг, а также электронную версию паспорта. Рефинансировать можно кредиты до 2 млн. руб. без обеспечения, до 600 тыс. руб. – еще и без подтверждения дохода. Но при отказе от страхования теряется другое преимущество – фиксированная ставка вырастает на 4‒5 пунктов. Существует лимит и по минимальной сумме досрочного погашения, но только при проведении операции в офисе.

Характеристики: Сумма: до 2 млн. руб. Ставка: 7.99%Срок: от 1 месяца до 5 лет

Где можно сделать рефинансирование кредитов других банков – лучшие предложения в этом году

Услугу рефинансирования предлагают многие российские банки. Однако условия у разных кредиторов очень сильно отличаются. Выбрать оптимальный вариант можно, проанализировав и сравнив условия нескольких банков. Ниже рассмотрим лучшие банки, рефинансирующие кредиты физ. лицам.

Какие банки занимаются рефинансированием кредитов для физических лиц — обзор ТОП-3 банков

Чтобы упростить задачу выбора кредитора, мы приводим описание 3-х банков с наиболее выгодными условиями рефинансирования.

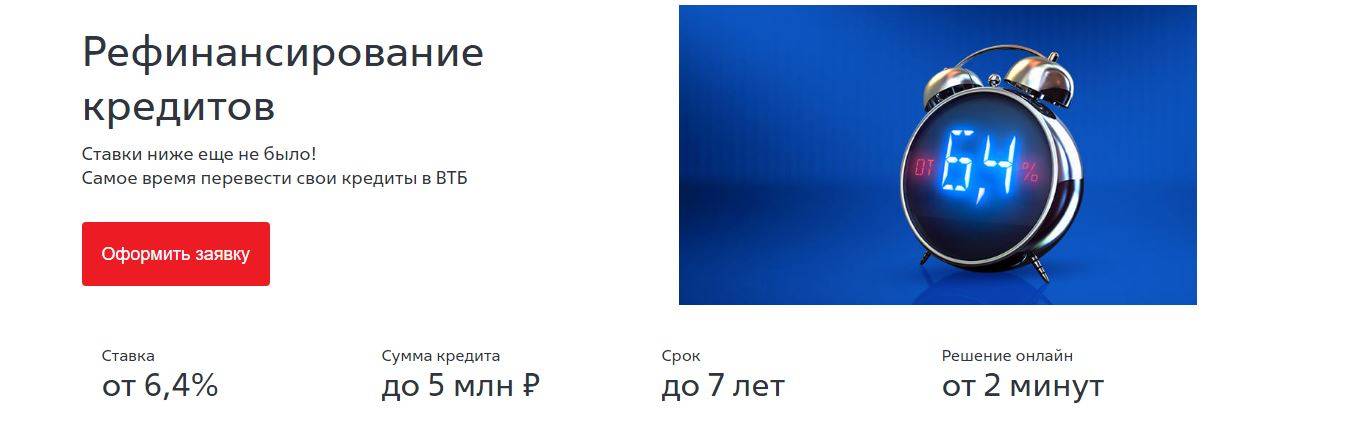

1) ВТБ Банк Москвы

ВТБ Банк Москвы входит в финансовую группу ВТБ и занимается оказанием розничных услуг. Основу работы подразделения составляет обслуживание физических лиц.

В связи с растущим спросом на перекредитование банком была разработана соответствующая программа рефинансирования кредитов. Использование этого кредитного продукта в ВТБ Банк Москвы позволяет сократить↓ кредитную нагрузку за счёт снижения↓ ставки.

По программе рефинансирования процент здесь устанавливается индивидуально и может находиться в диапазоне от 11% до 17% годовых. При этом для работников сферы медицины или образования, государственных служащих, а также зарплатных клиентов предусмотрены особые условия.

2) Интерпромбанк

Интерпромбанк – московская финансовая организация, которая была основана в 1995 году. Представленный банк является универсальной компанией и предлагает своим клиентам полный перечень банковских услуг.

Огромное значение в банке имеет кредитование физических лиц

Именно поэтому разработке программы рефинансирования в кредитной организации было уделено серьёзное внимание

Перекредитование в банке позволяет клиентам объединить неограниченное количество займов

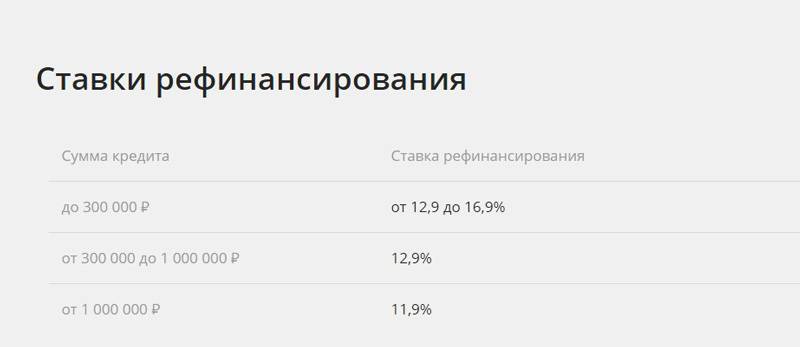

Важное условие при этом – общая сумма по рефинансируемым договорам должна быть не больше 1 000 000 рублей. Ставка при этом устанавливается от 12% годовых, а дополнительные комиссии и страховки отсутствуют

Подать заявку на предварительное рассмотрение по программе рефинансирования можно на сайте банка. Здесь же предусмотрена возможность рассчитать основные параметры оформляемого займа.

3) Совкомбанк

На сегодняшний день в Совкомбанке действует большое количество кредитных программ. Они позволяют оформить займ на сумму от 5 000 до 30 000 000 рублей. Ставка при этом начинается от 12% годовых.

Специальной программы для рефинансирования действующих займов в Совкомбанке на момент написания статьи нет. Однако существует другое интересное предложение для граждан, оказавшихся в сложной ситуации, называемая «Кредитный доктор». Такой займ предназначен для улучшения кредитной истории.

Чтобы сравнить описанные предложения было проще, основные условия по ним мы объединили в таблице, представленной ниже.

Таблица: «ТОП-3 банка с лучшими условиями перекредитования физических лиц»

| Кредитная организация | Сколько займов можно объединить | Размер кредита | Срок кредитования | Ставка |

| ВТБ Банк Москвы | До 6 кредитов и кредитных карт | От 100 тысяч до 5 миллионов рублей | Для зарплатных и корпоративных клиентов – до 7 лет, для остальных – до 5 лет | Если размер кредита до 500 тысяч рублей, от 12 до 16% годовых При сумме от 500 тысяч до 5 миллионов – 12% годовых |

| Интерпромбанк | Любое количество кредитов с возможностью получить часть средств наличными | До 1 миллиона рублей | От полугода до 7 лет | От 12% годовых |

| Совкомбанк | В настоящее время рефинансирование не предусмотрено, действует программа Кредитный доктор | 4 999 или 9 999 рублей | От 3 до 9 месяцев | 33,3% годовых |

*Актуальную информацию по рефинансированию кредитов, полученных в других банках, смотрите на официальных сайтах кредитных учреждений.

Где выгодно рефинансировать кредиты

Мы составили для вас ТОП-10 самых выгодных программ, благодаря которым вы можете снизить свои расходы и объединить кредиты в один:

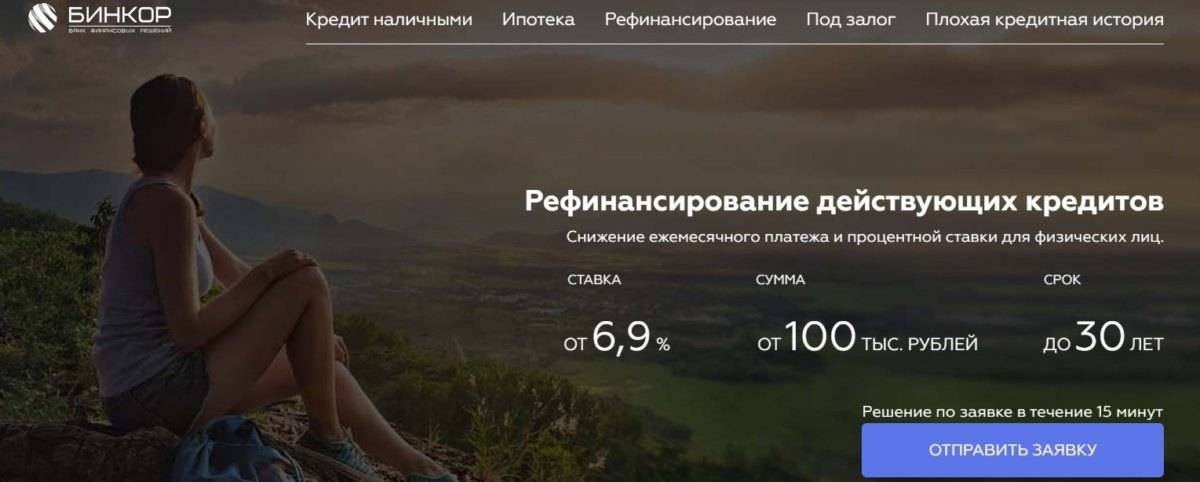

- ДОМ.РФ – выдает от 100 тысяч до 3 миллионов рублей на срок от 2 до 7 лет. Процент составит от 7,5% до 18,9% годовых, на рассмотрение уйдет до 2 дней. Нужно подтверждение дохода;

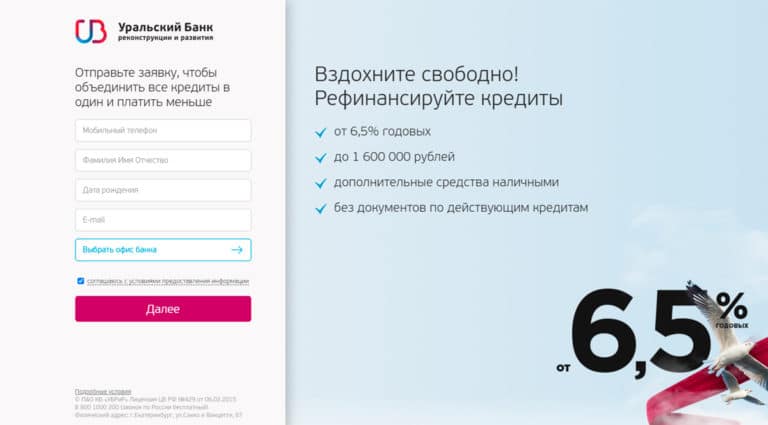

- Уральский банк Реконструкции и Развития – выдает до 1.500.000 рублей без комиссий и обеспечения, с рассмотрением анкеты всего за 1 день. Назначают ставку от 7,9% до 19,4% годовых, кредитоваться можно от 2 до 7 лет;

- Почта Банк – здесь на цели рефинансирования одобряют до 1,5 миллиона рублей без подтверждения дохода. При этом процент варьируется от 7,9% до 14,9% в год с условием возврата долга в течение 3-5 лет;

- Хоум Кредит Банк – нет комиссий и обеспечения, нужно подтверждение платежеспособности. Запросить можно от 10 тыс. до 1 млн. руб. со сроком погашения до 60 месяцев. Процент составит от 7,9% до 24,7% в год;

- Московский Индустриальный банк – вы можете получить крупный займ до 1,5 миллиона рублей без залога и комиссий, но рассматривают анкету долго – до 7 дней. Ставка небольшая, от 8,4% до 11,5% годовых, минимальный срок возврата – от 13 месяцев;

- ФК Открытие – тут есть целевой продукт «Нужные вещи», по которому осуществляется перекредитование в размере до 5.000.000 рублей. Процент находится в пределах от 8,5% до 21,5% годовых, договор может быть заключен на срок в 2 или 5 лет;

- Росбанк – осуществляет рефинансирование с подтверждением дохода и быстрой проверкой анкеты всего за 1 день. Вы можете запросить до 3 миллионов рублей на период до 7 лет, при этом ваш процент будет начинаться от 8,99% годовых (действует только для зарплатных клиентов);

- Райффайзенбанк – может предоставить вам до 2 млн. руб. на длительный период от 13 до 60 месяцев. Процентная ставка составит от 8,99% до 13,99% в год, а если вы вовремя не подтвердите целевое расходование средств, то вам прибавят +8 п.п.;

- Газпромбанк – выдает до 3 миллионов на цели перекредитования с обязательным подтверждением платежеспособности. При этом рассматривать заявку он будет от 1 до 5 дней. По тарифам – ставка начинается от 9,5% в год, а период возврата может составлять от 13 до 84 месяцев;

- Ак Барс Банк – сюда особенно выгодно обращаться по причине фиксированного процента в размере 9,5% в год. Выдают от 100.000 до 2.000.000 рублей на период от 13 месяцев до 7 лет.

Обратите внимание, что по предложенным выше программам можно переоформить потребительский кредит, автокредит или задолженность по карточкам. Если же вы хотите рефинансировать ипотеку, то это отдельный продукт, который выгоднее всего оформлять в следующих учреждениях:

- Банк Возрождение, Газпромбанк, Ак Барс, Промсвязьбанк, Центр-Инвест – ставка от 4,5% по госпрограмме,

- Банк «Санкт-Петербург», Росбанк — от 4,69%,

- Банк ДОМ.РФ, Россельхозбанк — от 4,70%,

- Автоградбанк, Алмазэргиэнбанк, Банк Зенит, Банк Уралсиб и т.д. — от 4,90%,

- Абсолют Банк, Райффайзенбанк — от 4,99%,

- ВТБ — 5%,

- Совкомбанк — от 6%,

- Росбанк, Инвестторгбанк, Транскапиталбанк — от 6,49%,

- ЮниКредит Банк, Банк ДОМ.РФ — от 7,9%,

- Промсвязьбанк — от 8%.

Как видите, выгоднее всего переоформлять ипотеку тем, кто может принять участие в государственной программе «Семейная ипотека». Напомним, что под нее подпадают все семьи, в которых в период с 1 января 2018 года по 31 декабря 2022 года родился второй или последующий ребенок, в этом случае они имеют право на кредитование с господдержкой.

Требования к рефинансируемым кредитам

В Сбербанке можно по программе рефинансировать кредит как других банков, так и выданный для своих клиентов, при условии его объединения с любой другой сторонней задолженностью. Собственный долг должен быть выдан на потребительские нужды или на покупку автомобиля. Для чужих рефинансируемых кредитов список немного больше и включает:

- Потребительский кредит;

- Автокредит;

- Задолженности по кредитным картам;

- Дебетовые карты с санкционированным овердрафтом.

- Ипотечный кредит.

Всего можно объединить вместе до 5 долгов. Сбербанком предусмотрена возможность получения денежных средств сверх необходимых для закрытия всех активных кредитов. По рефинансируемым задолженностям физического лица не должно быть просрочек за последние 12 месяцев и не должна была проводится реструктуризация (согласованное изменение условий оплаты) в течение всего срока действия договора. Выдвигаются условия и по срокам. Так со дня заключения кредитного договора должно пройти не менее 180 дней, а до его окончания должно быть минимум 90 дней.

Для чего нужно рефинансирование кредита

Очень часто кредиты оформляются для решения возникших финансовых трудностей, поэтому справиться с нагрузкой под силу не всем заемщикам. Именно поэтому сегодня так стало распространено рефинансирование, ведь с его помощью можно улучшить условия займа и погасить имеющуюся задолженность. Оформить новый договор можно в банке, в котором имеется действующий заем, или же можно обратиться в другую компанию, которая готова выдать денежные средства на погашение задолженности.

С помощью рафинирования можно решить следующие финансовые сложности:

Снизить размер ежемесячного платежа по кредиту. Чтоб не допускать пропуска платежей из-за высокого ежемесячного платежа, можно обратиться в финансовую компанию для рефинансирования имеющейся задолженности. Уменьшить платеж можно за счет увеличения срока займа или за счет получения более низкой процентной ставки. Однако необходимо помнить, что чем выше срок погашения, тем больше будет переплата по договору.

Снизить годовую ставку по кредиту. При выборе продукта не стоит торопиться и оформлять заем в первом попавшемся банке. Поторопившись можно не заметить разницу в процентных ставках и оформить кредит на худших условиях

Важно, чтобы ставка по новому договору была ниже имеющейся, только так можно сэкономить.

Снять обременение на заложенное имущество. Очень часто к рефинансированию прибегают заемщики, имеющие залоговый кредит

Это значит, что до погашения задолженности по займу собственность клиента находится во владении у банка. Оформив рефинансирование можно погасить обязательства и, тем самым, снять обременение с имущества и вернуть его себе.

Консолидация всех имеющихся займов. Иными словами, за счет рефинансирования можно объединить в одни кредит несколько открытых договоров. Как правило, для погашения банки принимают до 5 кредитов. Это может быть потребительский заем, автокредит, товарный кредит и кредитные карты. После этого заемщик будет платить только один платеж, а не несколько, как было ранее.

Увеличить срок кредита. Из-за возникших сложностей можно прибегнуть к увеличению срока погашения займа, тем самым уменьшив ежемесячную выплату. Об этом также говорилось в первом пункте.

Также стоит отметить, что некоторые банки выдают не только средства на погашение текущего долга, но и выдают свободные деньги на личные неотложные нужды, что очень удобно.

На какие моменты нужно обратить внимание при заключении договора?

Даже в самом привлекательном договоре рефинансирования не исключено скрытых комиссий и прочих подводных камней. Нужно особо тщательно изучать все бумаги перед их подписанием, чтобы не оказаться в финансовой ловушке.

Очень важно понимать способ начисления процентов. Они могут начисляться так: либо с начала момента получения заёмщиком денежных средств, либо с того момента, как договор был подписан

Соглашение должно содержать эффективную процентную ставку. Также следует ознакомиться с типом графика погашения (платежи могут быть дифференцированными или аннуитетными). Договор должен содержать способы досрочного погашения кредита. По закону банки не могут применять какие-либо штрафные санкции при досрочном закрытии займа.

Если клиент задерживает платежи или исчезает, банк вправе штрафовать, вводить санкции и производить списание со счёта, открытого гражданином в данной кредитной организации, если таковой пункт присутствует в договоре. Большинство кредитных соглашений содержат в себе положение о праве кредитора взимать имущество заёмщика, если последний не выполняет свои обязательства

Важно предельно внимательно читать договор перед его подписанием

Несмотря на то, что современные банки ориентированы на клиентов, они в первую очередь действуют в собственных интересах. Маленькая процентная ставка компенсируется страховкой, комиссией за платежи и прочими факторами. Подобные положения легальны, если прописаны в договоре. Рефинансирование выгодно только тогда, когда условия нового соглашения лучше предыдущего не только на словах, но и на бумаге.

Кредитные карты с высокой вероятностью одобрения

100 дней без %

Альфа-Банк

Кредитная карта

- 100 дней без процентов

- до 500 000 рублей

- 0₽ за снятие наличных

Подробнее

Тинькофф Платинум

Тинькофф Банк

Кредитная карта

- до 55 дней без процентов

- до 700 000 рублей

- до 30% кэшбэка

Подробнее

МТС CASHBACK

МТС Банк

Кредитная карта

- 111 дней без процентов

- до 1 000 000 рублей

- до 25% кэшбэка

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru

Как рефинансировать кредит под меньший процент — 5 основных этапов перекредитования

Итак, если принято решение провести рефинансирование имеющегося кредита, то важно сделать это быстро, чётко и с большей выгодой. Для этого специалисты рекомендуют воспользоваться инструкцией с подробным описанием каждого этапа процедуры

Этап 1. Общение с действующим кредитором

С одной стороны, законодательство не обязует заёмщика уведомлять кредитора о намерении произвести рефинансирование. Однако профессионалы рекомендуют сделать это в любом случае.

Банки обычно не желают отпускать добросовестных заёмщиков. Чтобы удержать их при намерении перекредитоваться в другом банке, они могут предложить изменить условия обслуживания. При этом заёмщик не только будет платить кредит на более выгодных условиях, но и проведёт процедуру гораздо проще и быстрее.

Этап 2. Выбор банка

Если всё-таки банк, в котором оформлен действующий кредит, на встречу не идёт, придётся проводить рефинансирование в другой кредитной организации. Специалисты рекомендуют подойти к выбору максимально ответственно.

В первую очередь придётся сравнить предложения нескольких приглянувшихся банков. Следует изучить информацию на их сайтах, отзывы в интернете на специализированных сайтах и форумах. Если времени и желания на самостоятельный подбор кредитора нет, на помощь придут специализированные сервисы сравнения, а также рейтинги, регулярно составляемые специалистами.

Когда банк для рефинансирования будет выбран, важно внимательно изучить всю документацию относительно перекредитования, размещённую на его сайте, в том числе:

- тарифы;

- наличие ограничивающих условий;

- список необходимых документов.

Если останутся какие-либо вопросы, следует обязательно получить ответы на них, обратившись к сотрудникам банка по телефону колл-центра или через онлайн-чат. Только когда все особенности процедуры будут понятны, можно приступить к оформлению рефинансирования.

Этап 3. Оформление и подача заявки на рефинансирование кредита

Чтобы подать заявку на рефинансирование, помимо заявления требуется предоставить в банк пакет документов. Каждый кредитор самостоятельно разрабатывает данный перечень, но можно выделить ряд документов, которые требуются почти всегда.

Какие документы нужны для рефинансирования кредита

К основным документам для рефинансирования кредита можно отнести:

- паспорт гражданина РФ;

- справка о заработной плате (2-НДФЛ или по форме банка);

- копия трудовой книжки, заверенная работодателем;

- документы о действующем займе – договор и график внесения ежемесячных платежей;

- справка об остатке задолженности;

- реквизиты для перечисления средств в оплату действующего кредита.

В некоторых случаях дополнительно могут понадобиться и другие документы, например, квитанции об оплате действующего займа.

Этап 4. Рассмотрение заявки

После того как заявка и пакет документов будут поданы, банк осуществляет их рассмотрение. Так как рефинансирование, по сути, является оформлением нового кредита, срок для рассмотрения в большинстве случаев не отличается от установленного для других видов займов.

Этап 5. Заключение договора

Если по окончании процедуры рассмотрения банк примет положительное решение, наступает завершающий и самый ответственный этап – заключение договора.

Читая договор, в первую очередь обращайте внимание на следующие параметры:

- размер процентной ставки;

- полная стоимость получаемого займа;

- порядок применения и размер штрафных санкций;

- условия досрочного погашения;

- возможны ли изменения условий кредитного договора в одностороннем порядке.

При изучении договора важно сохранять бдительность от начала и до конца, тщательно изучить абсолютно все разделы. Если возникнут проблемы и какая-либо из сторон обратится в суд, решение будет приниматься исключительно в рамках подписанного соглашения

Таким образом, оформление рефинансирования кредита – процедура не настолько сложная, как думают многие. Если чётко следовать представленной инструкции, удастся избежать многих сложностей и успешно перекредитоваться в другом банке под более низкий процент.

МТС Банк

Благодаря программе рефинансирования от МТС Банка можно уменьшить процентную ставку и снизить кредитную нагрузку. Организация работает с займами по кредитным картам, автокредитам, задолженностью наличных средств. Максимальная сумма достигает 5 млн рублей, а ставка составляет 8.4% годовых. При оформлении нового договора можно уменьшить переплату, выбрать дату погашения кредита, изменить срок займа и объединить все задолженности.

Для участия в программе необходимо заполнить заявку на сайте или сообщить данные оператору колл-цента. В течение пары минут банк принимает решение и уведомляет физическое лицо в СМС-сообщении. Получить деньги на погашение кредита в финансовой организации можно в онлайн-банке, при посещении отделения или в салоне связи МТС в Москве, Санкт-Петербурге, Екатеринбурге, Челябинске и Нижнем Новгороде.

Кроме суммы на погашение задолженности (рефинансирования), клиент может получить дополнительные средства на улучшение благосостояния. Для частичного или полного погашения не нужны дополнительные заявления, достаточно перевести деньги на кредитный счет и МТС банк автоматически спишет средства на погашения долга.

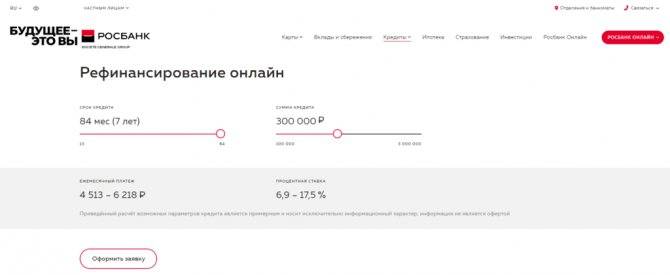

Интересные условия от Росбанка

Выгодное рефинансирование физическим лицам предлагает Росбанк. Минимальная ставка здесь составляет 6,9%, а максимальная ограничивается 22,9%. Какой процент назначит ФКУ отдельному заявителю, зависит от запрашиваемой суммы, согласия на финансовую защиту и наличия зарплатной карты. Так, заемщик может рассчитывать на:

- 6,9%, если оформляется ссуда на сумму от 1 млн. руб. и оплачивается личная страховка на весь период кредитования;

- 12,9%, если необходим кредит в 1-3 млн. руб., но страховка не оплачивается;

- 6,9-14,9%, если рефинансируется задолженность от 50 тыс., и заемщик соглашается на личное страхование;

- 12,9-22,9%, если нужно от 50 тыс. до 1 млн., но нет желания подписывать страховой договор.

Доступны для рефинансирования в Росбанке задолженности, оформленные в российских рублях

Важно, чтобы до их полного погашения оставалось минимум 3 месяца. Перекредитуются автокредиты, а также ссуды, выданные под залог и на потребительские нужды

Главное условие – по выплате займов не должно числиться просрочек и реструктуризации.

Что касается остальных условий перекредитования, то они следующие:

- срок возврата – от 12 месяцев до 7 лет;

- обеспечение – не требуется;

- рассмотрение заявки – в течение рабочих суток;

- предоставление кредита – безналично, на расчетный счет заемщика или по реквизитам прежнего банка-кредитора.

Для оформления рефинансирования потребуется паспорт и документальное подтверждение дохода. В качестве последнего принимается 2-НДФЛ, выписка с расчетного счета или справка по форме банка или работодателя. Пенсионерам можно представить отчет из ПФР, а юристам и арендодателям – 3-НДФЛ

Важно, чтобы средний ежемесячный заработок превышал 15 тыс. руб