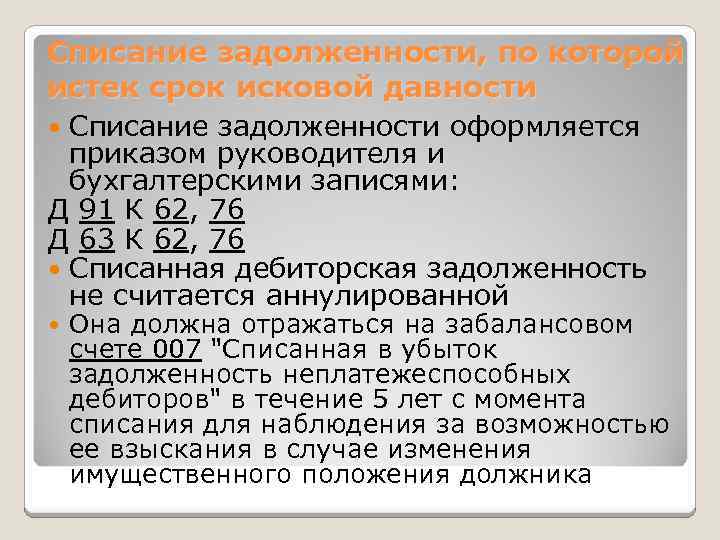

Особенности налогового учета при списании ДЗ

Согласно положениям налогового законодательства, списание безнадежной дебиторской задолженности доступно только компаниям, которые определяют налог на прибыли методом начисления. Ни плательщикам ЕНВД, ни тем, кто работает по упрощенке, ни индивидуальным предпринимателям отражение безнадежных долгов в расходах предприятия недоступно. Это подтверждает письмо Министерства Финансов РФ №03-11-04/2/274 от 13 ноября 2007 года.

В налоговом, равно как и в бухучете, порядок списания ДЗ напрямую зависит от наличия у компании соответствующего резерва. Если РСД был сформирован, ликвидация безнадежной дебиторки проводится за его счет. В ситуации, когда объемов резерва не хватает для списания ДЗ полностью, остаток относят на внереализационные расходы компании. При отсутствии резерва вся сумма задолженности относится на счет внереализационных расходов.

Признание расхода производится исходя из даты наступления одного из таких событий, как:

- окончание срока давности по конкретному долгу;

- появление в реестре юрлиц записи о прекращении компанией-должником своей деятельности;

- получение судебных документов о признании ДЗ невозможной к истребованию.

Принимается во внимание дата того события, которое наступило раньше остальных. Списание за счет РСД должно проводиться в том же налоговом периоде, что и признание расхода – это требование налоговой службы

Следует отметить, что нарушение регламента списания безнадежных ДЗ может повлечь за собой негативные последствия для предприятия. Если списание проведено с нарушением сроков, ФНС может провести доначисление налога на прибыли. В случае нехватки каких-либо документов (например, акта инвентаризации или бумаг, поясняющих возникновение долга) либо неправильного их оформления, компании может быть выписан штраф за ошибки в учете.

Контроль и истребование дебиторской задолженности

Контроль за состоянием дебиторской задолженности на предприятии рекомендуется осуществлять посредством ежемесячного составления актов сверок. Акт сверки является своего рода напоминанием дебитору о числящейся за ним задолженности и подтверждением правильности осуществляемых между сторонами договора расчетов. Этот инструмент контроля за дебиторской задолженностью позволяет вовремя выявить расхождения в учете кредитора и должника и тем самым избежать возникновения нежелательных конфликтов, нередко заставляющих стороны договора прибегать к услугам судебных органов.

Акт сверки расчетов между должником и кредитором должен содержать все необходимые данные, которые бы служили обоснованием суммы задолженности – это номера и даты выписки первичных учетных документов, подтверждающих стоимость отгрузки (счета, счета – фактуры, накладные, акты выполненных работ и др.), и расчетных документов, подтверждающих сумму оплаты (в основном, платежные поручения), а также номера и даты других документов, подтверждающих погашение задолженности (договоры, акты взаимозачетов и др.). Кроме того, при нарушении установленных сроков оплаты в акты сверки необходимо включить суммы неустойки, рассчитанные исходя из условий договора.

При отказе должника выверить задолженность или при возникновении разногласий, устранение которых по обоюдному согласию сторон невозможно, отношения подлежат урегулированию в претензионном или судебном порядке.

При этом следует иметь в виду, что при недостаточности денежных средств на счете должника для удовлетворения всех предъявленных к нему требований списание денежных средств осуществляется в очередности, установленной п.2 ст.855 ГК РФ. Это означает, что перечисление денежных средств со счета должника в погашение задолженности может быть осуществлено только в шестую или при наличии решения судебного органа в пятую очередь.

В том случае, если предприятие – должник ликвидируется, вопросом погашения задолженности занимается ликвидационная комиссия.

В соответствии с порядком ликвидации юридического лица, определенным ст.63 ГК РФ, информация о сроках заявления требований кредиторами ликвидируемого юридического лица помещается ликвидационной комиссией в органах печати. Этот срок не может быть менее двух месяцев с момента публикации о ликвидации.

Кроме того, ликвидационная комиссия обязана уведомить кредиторов о ликвидации юридического лица письменно.

В том случае, если имеющиеся у ликвидируемого юридического лица (кроме учреждений) денежные средства недостаточны для удовлетворения требований кредиторов, ликвидационная комиссия осуществляет продажу имущества юридического лица с публичных торгов в порядке, установленном для исполнения судебных решений.

Погашение задолженности кредиторам производится по истечении месяца со дня утверждения промежуточного ликвидационного баланса.

Если ликвидационная комиссия отказала в удовлетворении требований кредитора либо уклоняется от их рассмотрения, кредитор в соответствии со ст.64 ГК РФ вправе до утверждения ликвидационного баланса юридического лица обратиться в суд с иском к ликвидационной комиссии.

Если предприятие – кредитор не успело заявить о себе ликвидационной комиссии в течение установленного для предъявления требований срока, его требования в соответствии с п.5 ст.64 ГК РФ удовлетворяются из имущества ликвидируемого юридического лица, оставшегося после удовлетворения требований кредиторов, заявленных в срок.

Если требования предприятия – кредитора не могут быть удовлетворены из-за недостаточности имущества ликвидируемого юридического лица, ликвидационная комиссия может считать их погашенными, а следовательно, такая задолженность должна быть признана предприятием – кредитором безнадежной и подлежит списанию в установленном порядке.

Информация о дебиторской задолженности предприятия предоставляется в налоговые органы в составе Приложения к бухгалтерскому балансу (разд.2 “Дебиторская и кредиторская задолженность”). В указанном разделе Приложения находит отражение информация об общей сумме краткосрочной и долгосрочной дебиторской задолженности, общей сумме просроченной задолженности, просроченной задолженности длительностью свыше трех месяцев.

Какие долги компания вправе списать

Процедура списания правомерна далеко не для всех дебиторок, а только для тех, реальная возможность взыскать которые отсутствует. Такие ДЗ называют безнадежными. Их основные признаки перечислены в статье 266 (пункт 2) Налогового кодекса РФ.

Ст. 266 НК РФ п. 2

Ст. 266 НК РФ п. 2

Чтобы попасть в категорию безнадежных, ДЗ должна соответствовать одному из следующих требований:

- принадлежать компании, исключенной из ЕГРОЮЛ по причине прекращения деятельности;

- принадлежать ликвидированной организации;

- быть просроченной с точки зрения судебных инстанций (то есть, срок давности по ней истек).

Еще к классу безнадежных дебиторку может причислить суд. Для этого должно быть вынесено постановление о том, что истребовать долг нереально и исполнительное производство по нему прекращено.

Если две компании, вне зависимости от форм их собственности, имеют взаимные долги, перед тем, как списать дебиторскую задолженность, стоит выполнить взаимозачет дебиторок. А вот уже оставшиеся после этого ДЗ можно объявлять нереальными к возврату и списывать в установленном порядке.

Какую задолженность можно списать?

Законодательными нормами Российской Федерации определено, что не всякую задолженность фирмы можно списать в свободном порядке. Долги компании для правомерного списания должны соответствовать критериям нереальности к их взысканию.

Основания для списания

Списывать долги разрешается только при их документальном подтверждении

Особенно важно это при наличии дебиторской задолженности, так как она в случае списания, включается в затраты фирмы

Термин кредиторской задолженности фирмы подразумевает долги по обязательствам перед другими лицами любых организационно-правовых форм. Размер денежных обязательств складывается согласно данным, возникшим по контракту.

Дебиторская задолженность отражает суммы обязательств других фирм, предпринимателей, или физических лиц, получившаяся из-за игнорирования своих обязанностей.

Причины возникновения задолженности:

- продажа товара, выполнение услуги или работ;

- не выплата заработной платы;

- не уплачены налоги и взносы;

- не погашены обязательства перед кредиторами.

Письменные документы, подтверждающие долговые обязательства:

- контракты по сделкам;

- платежные документы, подтверждающие авансовый платеж в счет предстоящей оплаты;

- подписанный акт сверки;

- иные документы, которые могут достоверно свидетельствовать о долге.

Задолженность по обязательствам также классифицируется на действующую и просроченную ко взысканию. Действующей она считается в случае, если у кредитора или недоимщика существуют возможности для их погашения путем взыскания.

Положение о безнадежном долге толкуется пунктом 2 статьи 266 НК РФ. Недоимка признается безнадежной, если истек срок, в течение которого можно было обратиться за взысканием долгов в суд, а также, если должник был исключен из ЕГРЮЛ по причине банкротства предприятия

Следует обратить внимание на то, что согласно новому закону о банкротстве, ликвидированная фирма должна быть исключена из состава юрлиц позже 01.09.2014 года

Задолженность организаций может списываться без истечения её срока если:

- должник признан банкротом и процедура банкротства закончена по решению суда;

- получено уведомление конкурсного управляющего (комиссии по ликвидации) о недостаточности имущества для погашения требований кредиторов;

- предприятие исключено из ЕГРЮЛ;

- судебным приставом принят акт о невозможности взыскания долга;

- если стороны договорились о прощении долга.

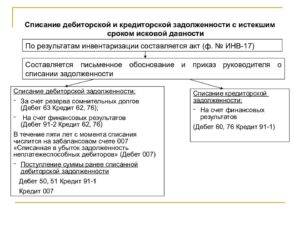

Как оформить документы по списанию

Судебная практика говорит, что наличие у налогоплательщика приказа руководителя, изданного на основании проведенной инвентаризации, не может быть достаточным основанием для отнесения безнадежного долга в состав внереализационных расходов.

Пример: Арбитражный суд Северо-Западного округа постановил, что для подтверждения обоснованности включения дебиторской задолженности в состав внереализационных расходов недостаточно только карточек счета 60 «Расчеты с поставщиками и подрядчиками», счета 62 «Расчеты с покупателями и заказчиками», актов инвентаризации и приказов руководителя о списании безнадежных долгов. Необходимы также первичные документы, подтверждающие образование и наличие дебиторской задолженности (Постановление АС СЗО от 09.12.2016 по делу N А21-8523/2015).

В каждом случае списания безнадежного долга будут свои специфические документы, исходя из ситуации. Главный принцип — документы должны подтверждать наступление обстоятельств, по которым НК РФ разрешает относить долги к безнадежным (п. 2 ст. 266 НК РФ), а также размер суммы долга, дату его образования.

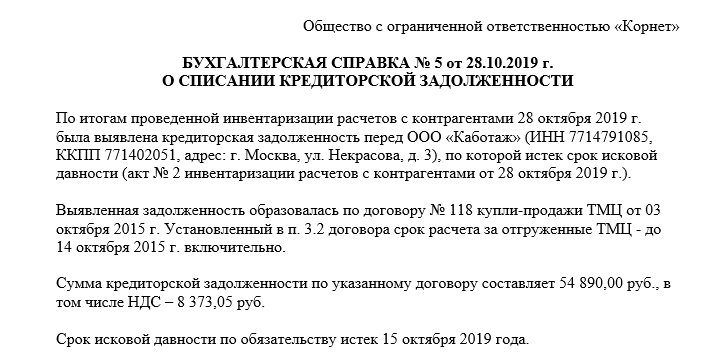

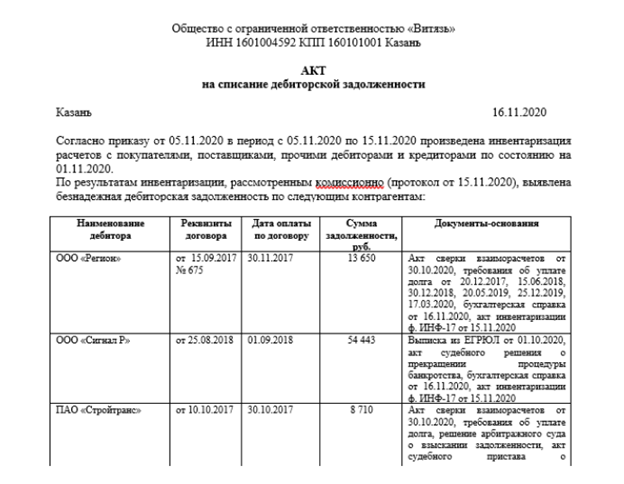

Примерный перечень документов для списания безнадежного долга в бухгалтерском и налоговом учете:

- акты инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами;

- письменное обоснование списания долга;

- приказ (распоряжение) руководителя организации о списании долга;

- договор, в котором указана дата срока платежа;

- накладные, акты приемки оказанных услуг;

- документы, подтверждающие платежи (платежные поручения, выписки, ордера и т.п.)

- постановление судебного пристава-исполнителя об окончании исполнительного производства, вынесенным в порядке, установленном Федеральным законом от 02.10.2007 N 229-ФЗ «Об исполнительном производстве»,

- судебные решения, решения органов государственной власти;

- выписка из ЕГРЮЛ о ликвидации организации-должника.

Если Ваш должник индивидуальный предприниматель, выписка из ЕГРИП, подтверждающая прекращение гражданином деятельности в качестве индивидуального предпринимателя, не является достаточным основанием для признания его дебиторской задолженности безнадежной к взысканию.В письме от 27.04.2017 N 03-03-06/1/25384 Минфин России разъяснил: согласно статье 24 ГК РФ гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание, и, следовательно, после прекращения гражданином деятельности в качестве индивидуального предпринимателя он продолжает нести перед кредиторами имущественную ответственность по своим обязательствам. Тогда документом, подтверждающим безнадежную задолженность, может быть постановление судебного пристава-исполнителя об окончании исполнительного производства и о возвращении организации исполнительного документа.

Бухгалтерские записи для списания нереальной (безнадежной) к взысканию, сомнительной задолженности

Списание нереальной (безнадежной) к взысканию, сомнительной дебиторской задолженности (по доходам, источникам финансирования дефицита бюджета, предоставленным займам, ссудам) относится на подстатью 173 “Чрезвычайные доходы от операций с активами” КОСГУ (п. 9.7.3 порядка, утв. приказом Минфина России от 29.11.2017 № 209н, далее – Порядок № 209н).

Нереальная (безнадежная) к взысканию, сомнительная дебиторская задолженность по расходам (по произведенным авансовым платежам, по государственным и муниципальным гарантиям, по которым не возникают эквивалентные требования со стороны гаранта к должнику) списывается на подстатью 273 “Чрезвычайные расходы по операциям с активами” КОСГУ (п. 10.7.3 Порядка № 209н).

Операции отражаются в соответствии с п.п. 78, 80, 82, 84 инструкции, утв. приказом Минфина России от 06.12.2010 № 162н (для казенных учреждений), п.п. 94, 98, 102, 106, 152 инструкции, утв. приказом Минфина России от 16.12.2010 № 174н (для бюджетных учреждений), п.п. 97, 101, 105, 109, 180 инструкции, утв. приказом Минфина России от 23.12.2010 № 183н (для автономных учреждений).

Бухгалтерские записи отражаются в корреспонденции со счетами 040110173 “Чрезвычайные доходы от операций с активами”, 040120273 “Чрезвычайные расходы по операциям с активами”. В 1 – 17 разрядах счетов указывается такой же код, как и у корреспондирующего с ними счета расчетов.

Сомнительная задолженность, списанная с балансового учета, учитывается на забалансовом счете 04 (п. 339 Инструкции № 157н).

Пример 1. Бюджетное общеобразовательное учреждение оказывает платные образовательные услуги. В учете числится сомнительная дебиторская задолженность за обучение детей, которые окончили школу. Комиссия учреждения решила списать задолженность с балансового учета на забаланс для наблюдения за возможностью взыскания.

Дебет КДБ 2 401 10 173 Кредит КДБ 2 205 31 667 – списана сомнительная задолженность с балансового учета;

Увеличение забалансового счета 04 – принята задолженность на забаланс.

Пример 2. В бюджетном общеобразовательном учреждении числится дебиторская задолженность по предварительной оплате за материалы. Контрагент признан неплатежеспособным. Комиссия учреждения решила списать сомнительную задолженность с балансового учета на забаланс для наблюдения за возможностью взыскания.

Дебет КРБ 2 401 20 273 Кредит КРБ 2 206 34 664 – списана сомнительная задолженность с балансового учета;

Увеличение забалансового счета 04 – принята задолженность на забаланс.

Как оформить документы по списанию

Судебная практика говорит, что наличие у налогоплательщика приказа руководителя, изданного на основании проведенной инвентаризации, не может быть достаточным основанием для отнесения безнадежного долга в состав внереализационных расходов.

Пример: Арбитражный суд Северо-Западного округа постановил, что для подтверждения обоснованности включения дебиторской задолженности в состав внереализационных расходов недостаточно только карточек счета 60 «Расчеты с поставщиками и подрядчиками», счета 62 «Расчеты с покупателями и заказчиками», актов инвентаризации и приказов руководителя о списании безнадежных долгов. Необходимы также первичные документы, подтверждающие образование и наличие дебиторской задолженности (Постановление АС СЗО от 09.12.2016 по делу N А21-8523/2015).

В каждом случае списания безнадежного долга будут свои специфические документы, исходя из ситуации. Главный принцип — документы должны подтверждать наступление обстоятельств, по которым НК РФ разрешает относить долги к безнадежным (п. 2 ст. 266 НК РФ), а также размер суммы долга, дату его образования.

Примерный перечень документов для списания безнадежного долга в бухгалтерском и налоговом учете:

- акты инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами;

- письменное обоснование списания долга;

- приказ (распоряжение) руководителя организации о списании долга;

- договор, в котором указана дата срока платежа;

- накладные, акты приемки оказанных услуг;

- документы, подтверждающие платежи (платежные поручения, выписки, ордера и т.п.)

- постановление судебного пристава-исполнителя об окончании исполнительного производства, вынесенным в порядке, установленном Федеральным законом от 02.10.2007 N 229-ФЗ «Об исполнительном производстве»,

- судебные решения, решения органов государственной власти;

- выписка из ЕГРЮЛ о ликвидации организации-должника.

Если Ваш должник индивидуальный предприниматель, выписка из ЕГРИП, подтверждающая прекращение гражданином деятельности в качестве индивидуального предпринимателя, не является достаточным основанием для признания его дебиторской задолженности безнадежной к взысканию.В письме от 27.04.2017 N 03-03-06/1/25384 Минфин России разъяснил: согласно статье 24 ГК РФ гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание, и, следовательно, после прекращения гражданином деятельности в качестве индивидуального предпринимателя он продолжает нести перед кредиторами имущественную ответственность по своим обязательствам. Тогда документом, подтверждающим безнадежную задолженность, может быть постановление судебного пристава-исполнителя об окончании исполнительного производства и о возвращении организации исполнительного документа.

Списание дебиторок и НДС

Порядок работы с НДС при списании безнадежных дебиторок вариативен и зависит от ряда условий. В первую очередь – от статуса должника. Если ДЗ образовалась по вине физического лица, ее списывают в обычном порядке и относят к расходам. Но по окончании данной процедуры со списанной суммы компания обязана перечислить налог на доходы физлиц. Это объясняется тем фактом, что физлицо-должник, в результате ликвидации своего долга, получило материальную выгоду. ФНС настаивает на том, что налоговым агентом должника в таком случае должна выступать компания-кредитор.

Если в финансовых отношениях компания-кредитор выступала в качестве продавца товара либо поставщика работ/услуг, корректировка НДС при списании дебиторки не потребуется. Это объясняется тем, что, в соответствии с пп.1 п. 1 статьи 167 НК РФ, налог был начислен продавцом ранее, в дату отпуска товара/оказания услуги.

Возмещение уплаченного НДС при таком раскладе сил невозможно. Но можно провести его списание, добавив его к сумме ДЗ. Такое право дают следующие письма Минфина:

- №03-07-11/70423 от 26 ноября 2017 года;

- №03-03-06/1/29315 от 24 июля 2013 года.

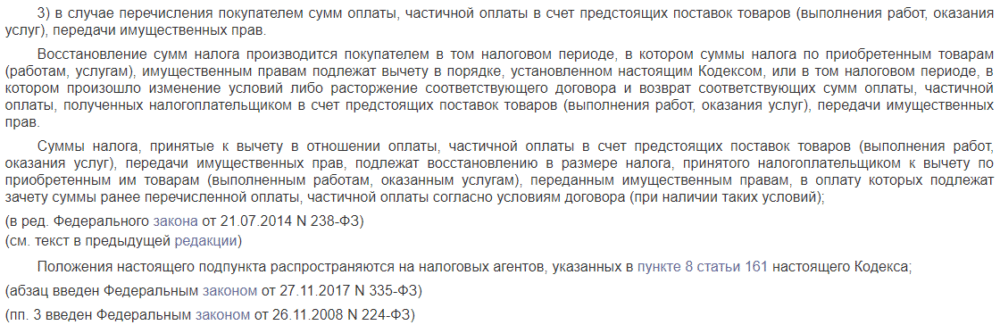

Для компаний, выступавших в сделке в качестве покупателя, ситуация с НДС выглядит неоднозначно. Конкретно это касается договоров, по которым продавцу был перечислен аванс, признанный затем невозможным к взысканию долгом. Как гласит письмо Минфина РФ №03-07-11/16527 от 11 апреля 2014 года, принятый к вычету НДС по сумме аванса можно восстановить. Эта процедура должна быть проведена в том же периоде, когда произошло списание ДЗ.

Однако, нормы Налогового кодекса РФ, а конкретно, подпункт 3 пункта 3 статьи 170 этого документа, не содержат указания на возможность восстановления НДС в такой ситуации. Считается, что в НК РФ приведен полный список ситуаций, в которых допустимо восстановление налога на добавленную стоимость. Требование о восстановлении НДС при списании дебиторок признается неправомерным, в том числе и судебными инстанциями.

НК РФ Статья 170, ст.3, п.3

НК РФ Статья 170, ст.3, п.3

Какие долги признаются безнадежными

Порядок признания задолженности безнадежной утвержден в п. 2 ст. 266 НК РФ. Долг считается нереальным к взысканию при выполнении одного из следующих условий:

- Истек срок исковой давности по взысканию задолженности. В общем порядке, срок исковой давности по взысканию долга составляет три года с момента истечения срока оплаты (выполнения работ) по договора.

- Невозможность взыскания долга установлена актом государственного органа или постановлением о ликвидации предприятия.

- Должник признан банкротом, задолженность невозможно взыскать на основании «Закона о банкротстве».

- Кредитор освобождается от обязательств по погашению долга на основании постановления судебного пристава-исполнителя.

Если долг является безнадежным сразу по нескольким основаниям (например, истек срок исковой давности и кредитор признан банкротом), то невозможность взыскания задолженности признается по наступлению первого из оснований. Это утверждение следует из разъяснений Минфина, данных в письме № 03-03-06/1/373 от 22.06.2011 года.

Рассмотрим пример. 22.01.2015 года АО «Формат» перечислил в пользу ООО «Флагман» предоплату на проведение строительно-ремонтных работ в сумме 22.050 руб.

На основании условий договора, «Флагман» приступает к выполнению работ сразу после получения предоплаты. Срок окончания выполнения работ по договору – не более 30-ти календарных дней.

Так как предоплата на счет «Флагмана» перечислена 22.01.2015, подрядчик должен был начать работы на следующий день (23.01.2015 года), сдать работу – в течение календарного месяца (не позже 23.02.2015 года). В указанный срок работы подрядчиком выполнены не были.

18.02.2022 года «Флагман» признан банкротом на основании соответствующего судебного решения. 23.02.2022 года, то есть спустя 3 года с момента истечения срока выполнения подрядчиком обязательств по договору, истек срок исковой давности взыскания задолженности.

Задолженность ООО «Флагман» перед АО «Формат» в сумме 22.050 руб. признается безнадежной по факту наступления первого из оснований, а именно – признания подрядчика банкротом.

Случаи списания задолженности

Существует множество различных ситуаций, при которых руководитель компании принимает решение о списании задолженности. Основные из них:

- срок взыскания долга прошел, поэтому получить его нельзя даже через суд;

- генеральный директор решил простить долг по каким-то личным мотивам;

- компания-должник была ликвидирована;

- нет возможности взыскать долг по другим причинам.

Если данное решение было принято по той причине, что получить долг нет возможности, понадобиться позаботиться о наличии оправдательных документов. Например, это может быть решение суда.

Как вы оцениваете информацию ?

Отлично! Спасибо. 76.16%

Не очень. Информация устарела. 17.88%

Затрудняюсь ответить … 5.96%

Проголосовало: 151

Что делать с просроченной ДЗ

Такая задолженность для компании означает, прежде всего:

- все усилия компанией были предприняты, чтобы эту задолженность вернуть;

- вероятность, что покупатель одумается и вернет суммы, минимальна либо вообще отсутствует;

- срок, в течение которого долг числится в учете компании, уже истек.

Списание такой ДЗ – процедура особая, которая требует:

- тщательного формирования пакета документов для обоснования сумм и причин;

- формирования транзакций в бухучете;

- включения сумм в налоговые расходы.

Нельзя просто списать долг и забыть о нем. Необходимо еще выполнить ряд действий:

- списанную сумму перекинуть на счет 007;

- 5 лет после списания следить за контрагентом, вдруг у него все наладится;

- а после прошествии пяти лет уже окончательно забыть о суммах.

Часто задаваемые вопросы, связанные со списанием дебиторской задолженности

Особого внимания требует списание безнадежных дебиторских задолженностей, включаемых в состав расходов, которые учитываются при налогообложении. Бухгалтеры нередко сомневаются в безнадежности того или иного долга и в том, корректно ли с юридической точки зрения отнести его к расходам. Вот наиболее популярные вопросы на тему списания дебиторской задолженности:

1. Допустимо ли списание просроченной дебиторской задолженности ее включением в расходы, если дебитор находится в состоянии банкротства?

Минфин РФ придерживается следующей точки зрения: пока производство в отношении должника не закончено, а компания входит в реестр юридических лиц, это недопустимо. Сроки исковой давности неважны. Начать списание дебиторской задолженности кредитор может только тогда, когда должник признан банкротом по суду и исключен из ЕГРЮЛ (см. письма Минфина от 04.03.2013 № 03-03-06/1/6313, от 23.09.2013 № 03-03-06/2/39363, от 04.03.2013 № 03-03-06/1/6313).

2. Можно ли включать в расходы при списании безнадежную дебиторскую задолженность, которую не пытались истребовать у дебитора?

Обратимся к разъяснениям Минфина и судебной практике. Это может быть сделано вне зависимости от принимаемых мер по взысканию дебиторской задолженности (см. Постановление ФАС Московского округа от 14.09.2012 по делу № А40-85915/11-91-367, письма Минфина РФ от 21.02.2008 № 03-03-06/1/124 и от 25.11.2008 № 03-03-06/2/158).

3. Учитывают ли в расходах сумму дебиторской задолженности при исключении контрагента из ЕГРЮЛ распоряжением налогового органа (если не было движения средств на его счете и не подавалась никакая отчетность в течение года) и признании его недействительным?

До 1 сентября 2014 г. действовала следующая норма: такие дебиторские задолженности не относятся к расходам и не подлежат списанию, так как исключение предприятия из ЕГРЮЛ не означает его ликвидации – эта причина отсутствует в п. 2 ст. 266 НК РФ (см. письма Минфина от 27.02.2013 № 03-03-06/1/5556, от 07.07.2008 № 03-03-06/1/309, от 11.12.2012 № 03-03-06/1/649). Однако в 2014 г. принцип изменился, и теперь такие дебиторки можно учесть в расходах, поскольку при выбывании нефункционирующего юридического лица из ЕГРЮЛ оно считается ликвидированным. Это отражено в Законе № 99-ФЗ от 05.05.2014 г. и в дополнениях к ст. 64.2 ГК РФ.

4. Когда можно произвести списание дебиторской задолженности на внереализационные расходы, если обе стороны выполнили сверку расчетов и имеется соответствующий акт со стороны должника?

Подписанный акт сверки – причина приостановить срок подачи иска. Списание дебиторской задолженности можно будет сделать только через три года с момента подписания последнего из актов сверки, согласно Письму ФНС России от 06.12.2010 № ШС-37-3/16955.

5. Правомерно ли отнесение к расходам и списание безнадежной дебиторской задолженности при наличии встречной кредиторской задолженности тому же контрагенту?

В этом вопросе нет единства мнений между Минфином и судами. Тема оценки безнадежности или сомнительности дебиторских задолженностей подробно рассматривается в отдельной статье.

Основные ошибки при списании дебиторской задолженности

При проведении списания просроченной дебиторки по завершению времени исковой давности, могут быть совершены некоторые ошибки:

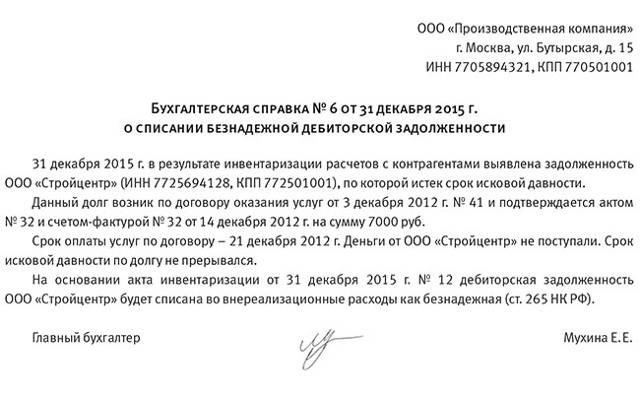

- При оформлении списания не были оформлены все необходимые бланки. Так, ответственное лицо должно оформить акт инвентаризации, бухгалтерскую справку, а также приказ на списание задолженности. Кроме этого, факт образования долга необходимо подтвердить оформленным соглашением, бухгалтерскими документами (актом выполненных работ, накладной, счет-фактурой и т. д.).

- Неправильно был рассчитан срок задолженности. Он начинает отсчитываться снова, если была проведена частичная оплата долга либо погашение процентов, подписан акт сверки, либо должник прислал письмо с просьбой отсрочить его погашение и т. д.

- Неверно произведен учет НДС по списанному долгу. В зависимости от того, кем является должник — поставщиком или покупателем, нужно либо оставить все как есть, либо произвести восстановление налога.

Как происходит списание дебиторского долга

По закону нашей страны срок давности по подаче иска составляет тридцать шесть месяцев. Просроченный дебит с вышедшим сроком подачи иска переводится на убыток предприятия. Обязательство, которое нельзя изъять с должника, может до окончания срока исковой давности быть списано, тем не менее, весь перечень разрешений до конца не установлен законом РФ.

Время исковой давности отчисляется по окончанию сроков выполнения обязанностей по договору или с того периода, когда кредитор может предъявлять требования к должнику к исполнению его обязательств.

Невозможность исполнить обязанности перед кредитором устанавливается в таких обстоятельствах:

- ликвидация на юридическом уровне заимодавца. В соответствии со статьей No49 российского законодательства, права фирмы заканчиваются со времени появления пометки об ее выписки из единого государственного реестра юристов;

- при присутствии официального решения от государственной организации.

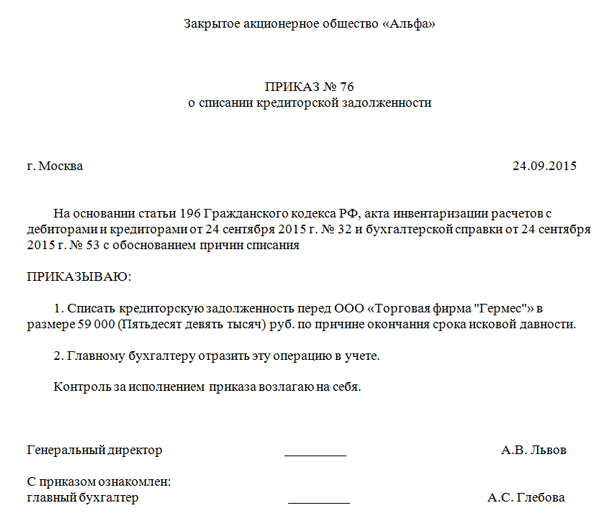

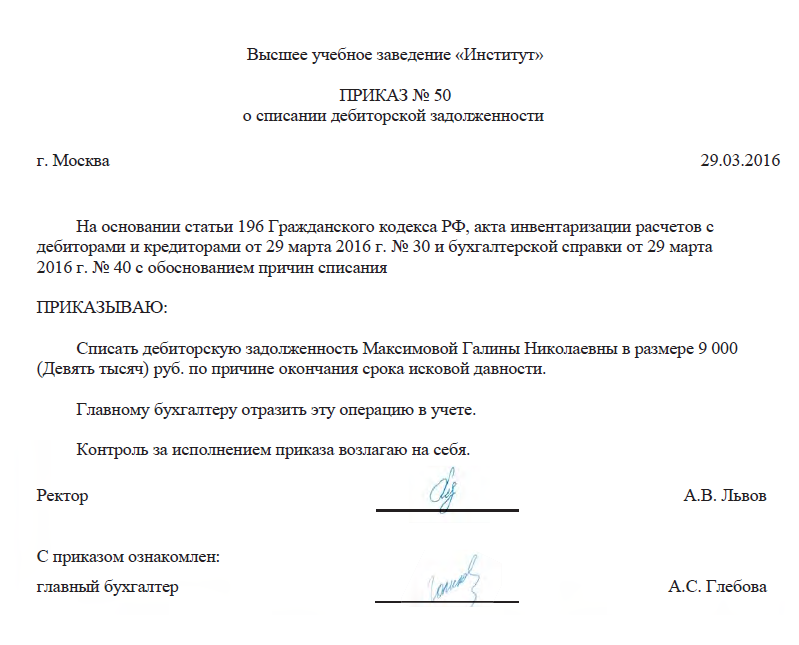

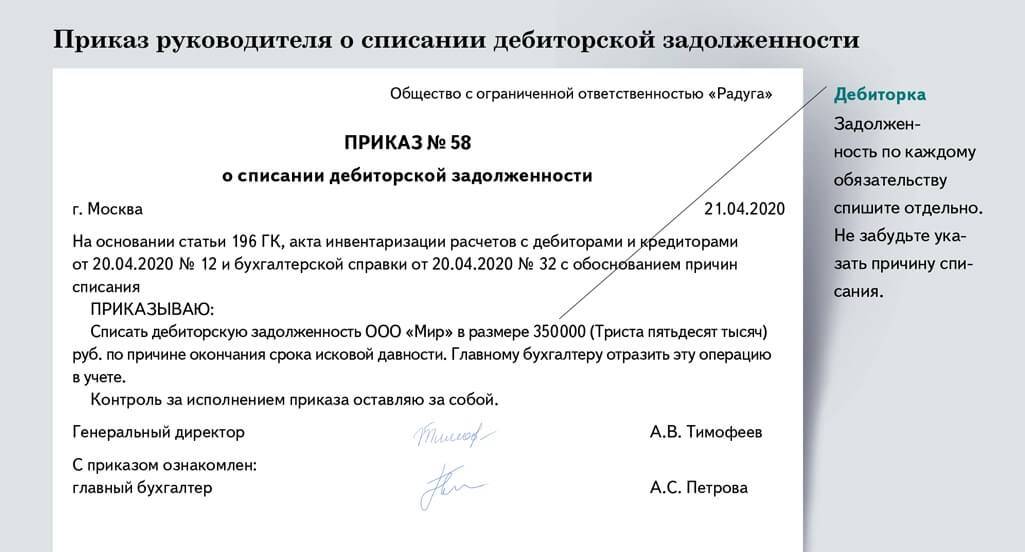

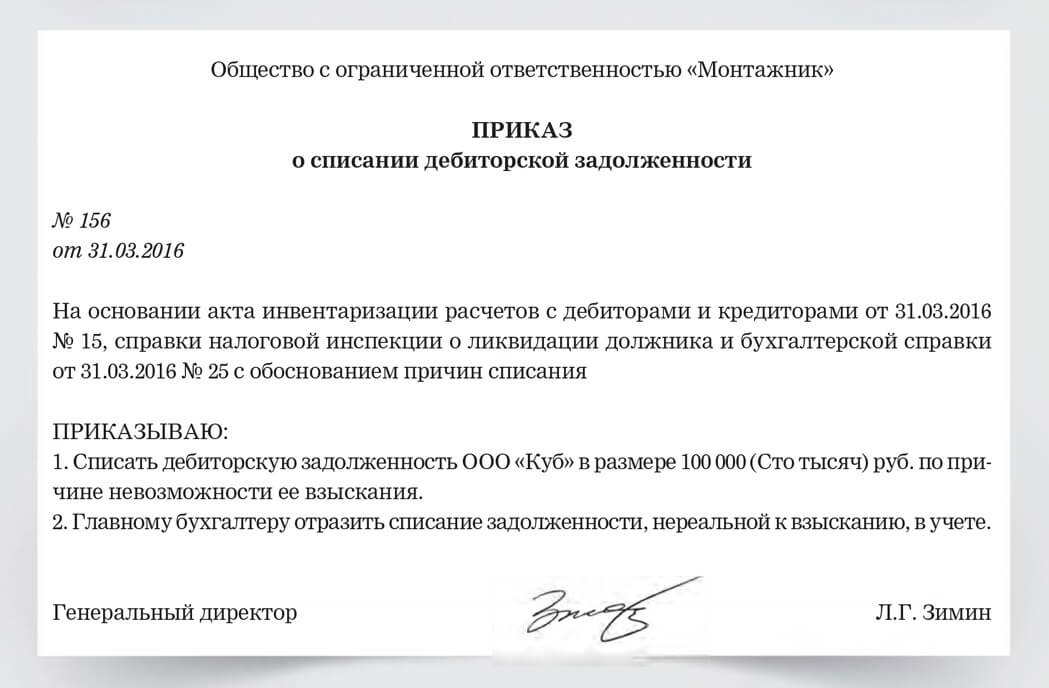

Какие нужно собрать документы, чтобы оформить списание долга

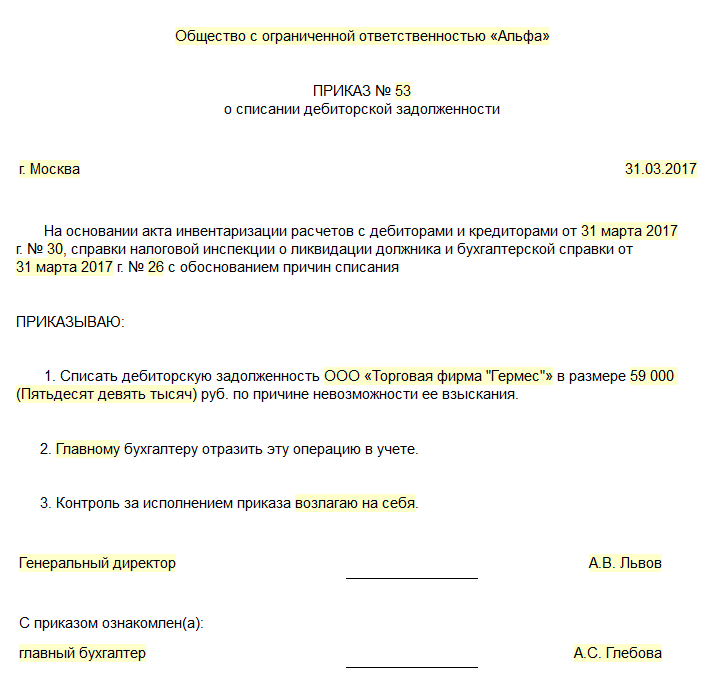

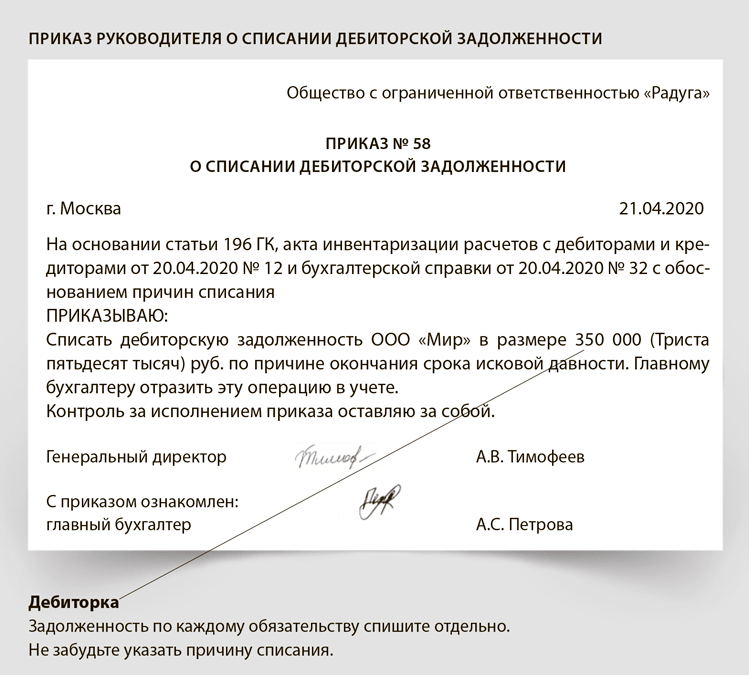

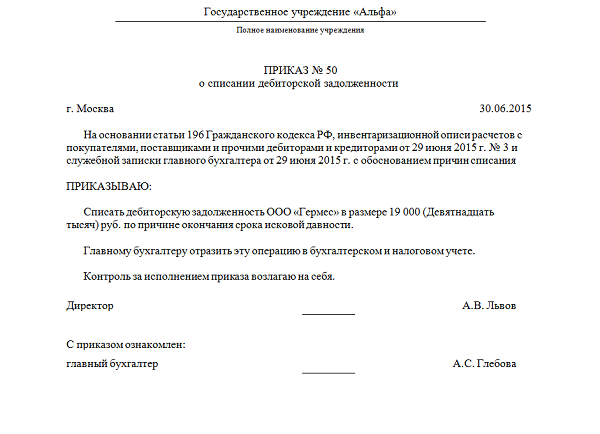

Чтобы списать дебиторскую задолженность необходимо написать приказ об описи имущества, а его конечные итоги обозначить в специальной форме. После этого руководитель предприятия выдает распоряжение о ликвидации долга на основании предоставленных документов.

В этом приказе должна, предоставлена информация о размере долга, по какой причине он стал безнадежным, дата проверки и непосредственно описание всей ситуации.

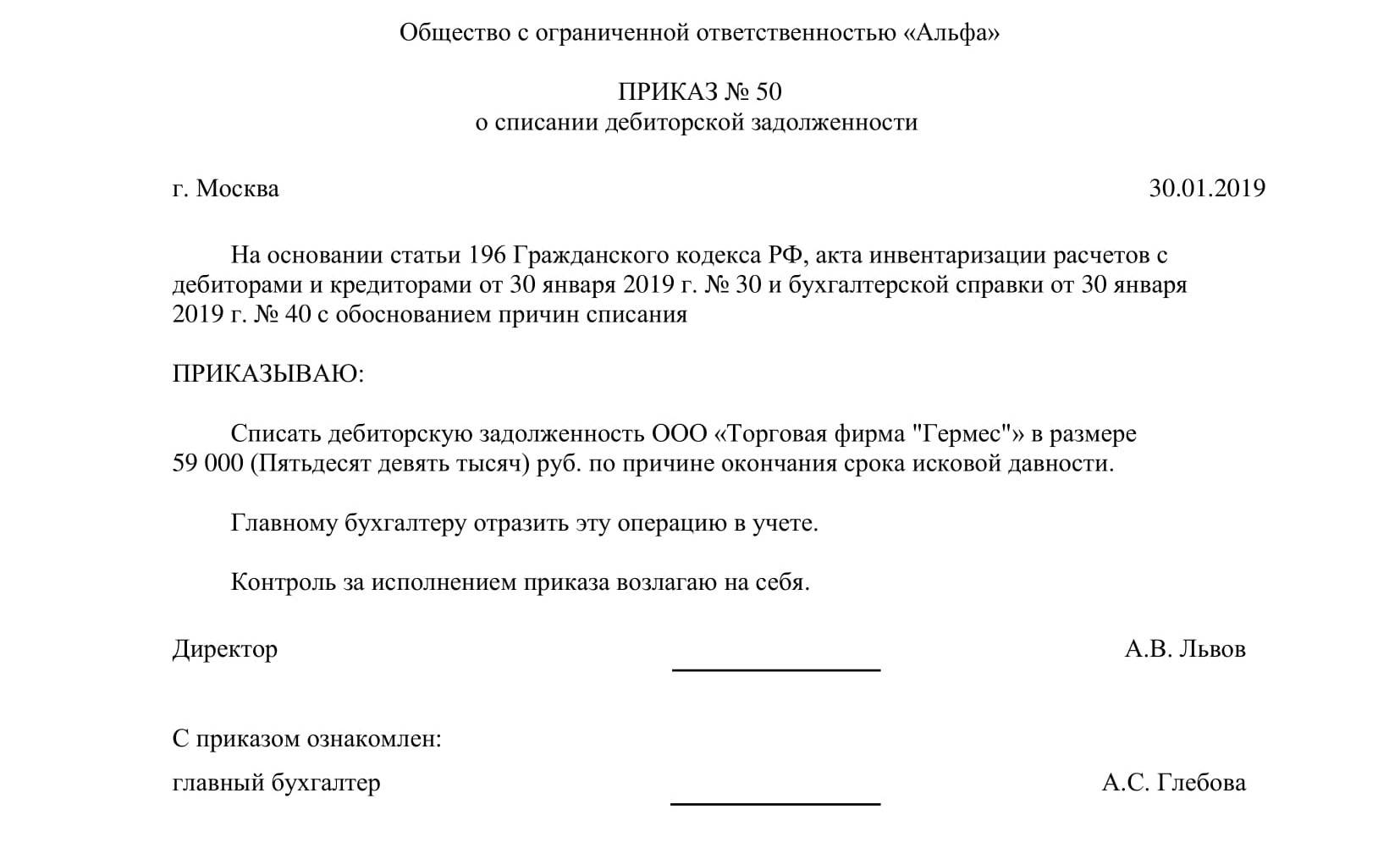

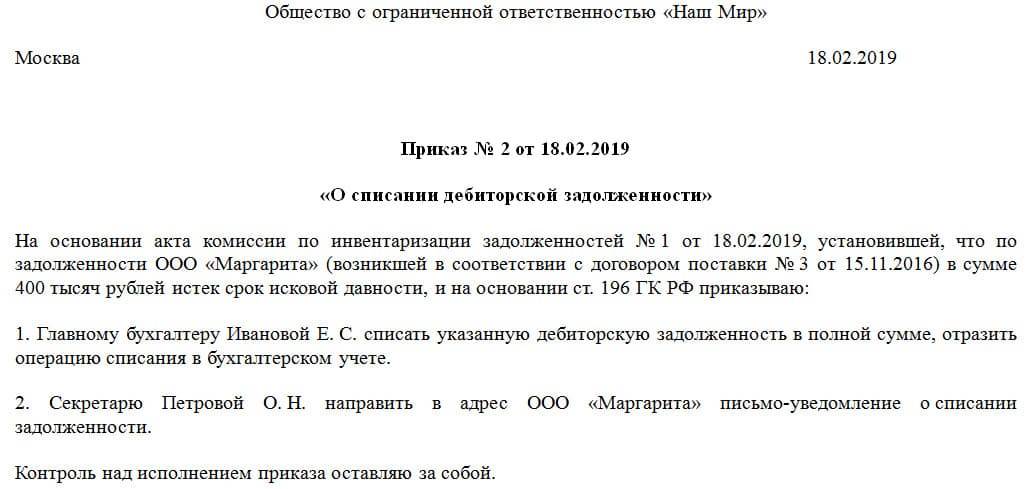

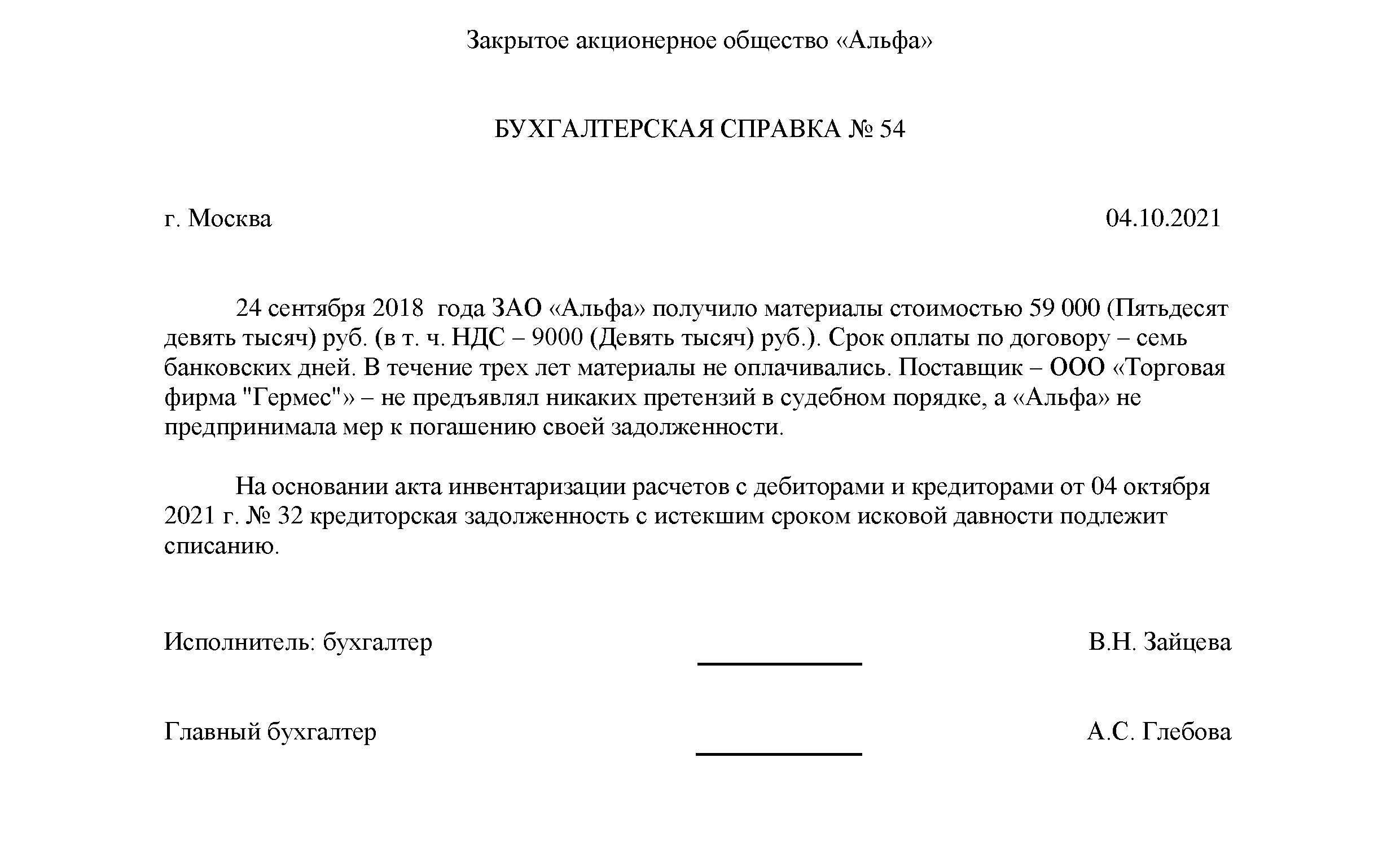

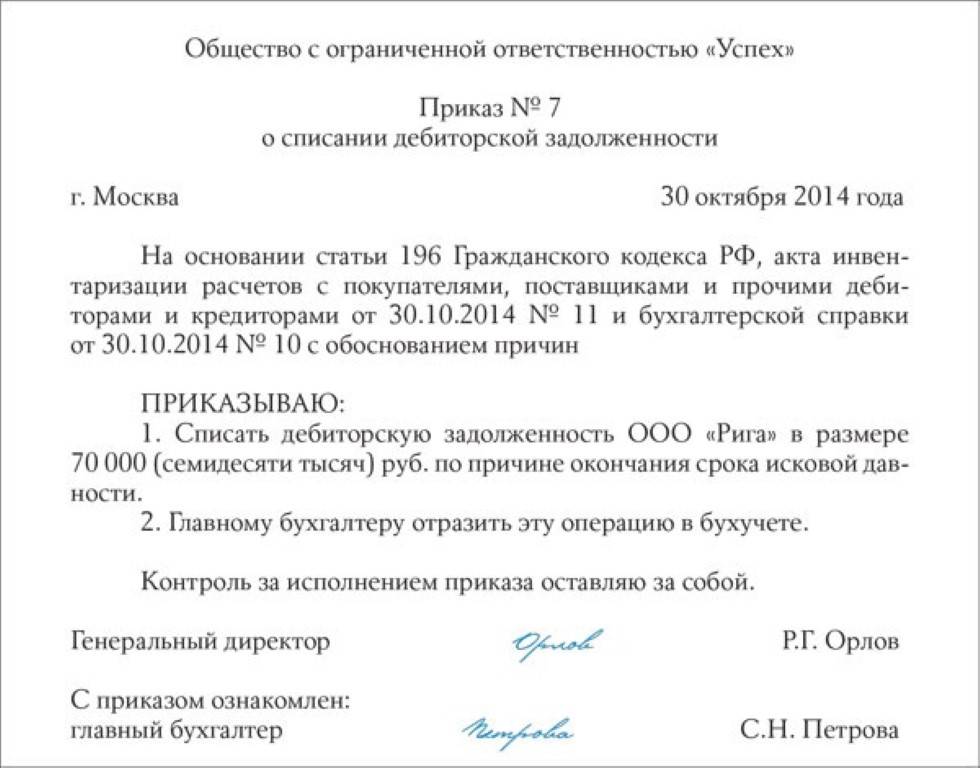

Приказ о списание дебиторской задолженности.

Приказ о списание дебиторской задолженности.

Налоговая организация, как правило, очень тщательно проверяет такого рода долги. Поэтому, рекомендовано при подаче акта описи имущества, приложить следующие документы: накладные, различные договора, акты всех сверок, а также акты предоставления услуг.

Как занести дебиторскую задолженность в бух учет

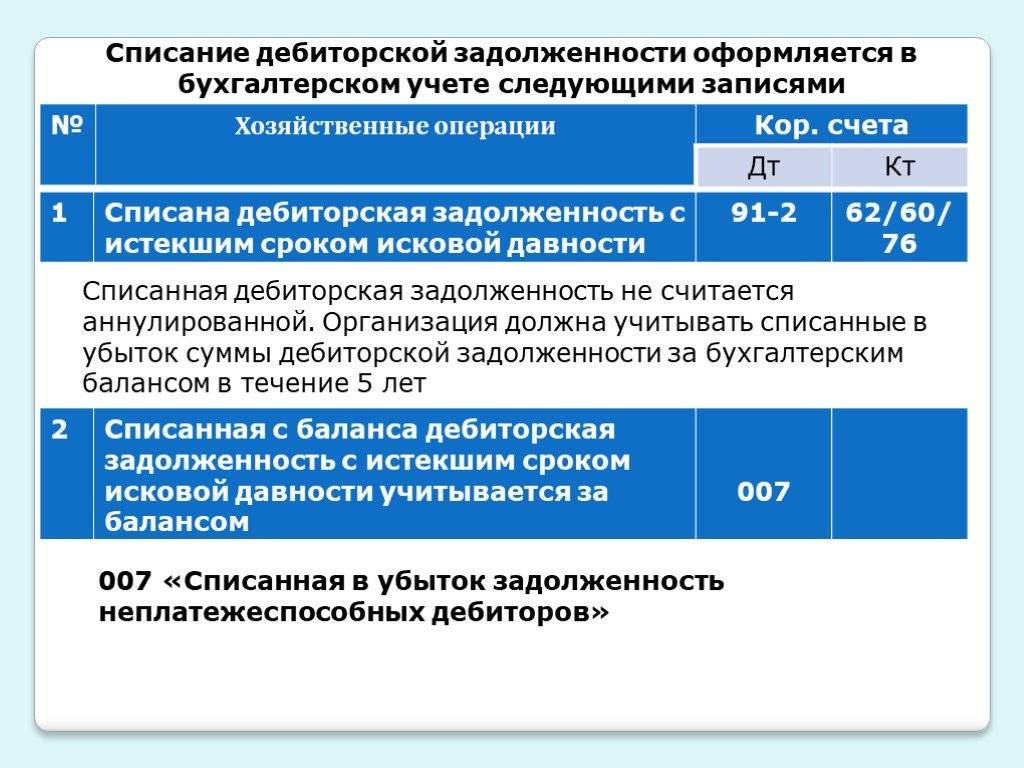

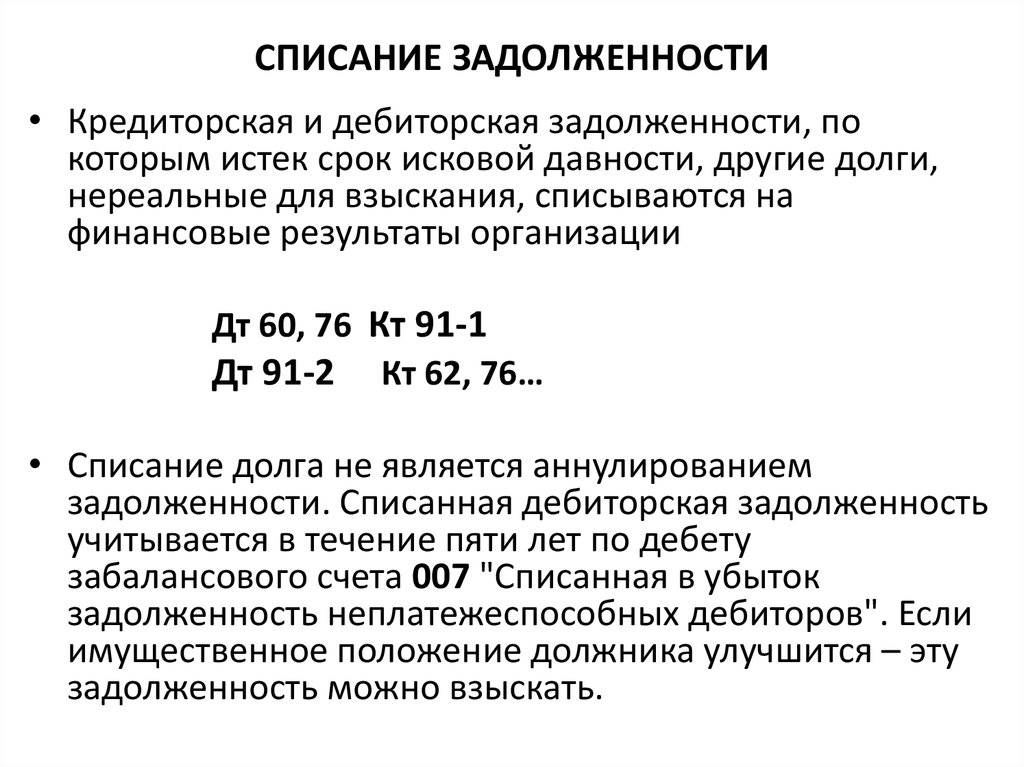

Порядок списания долга в бух учете компании зависит в первую очередь от того, существует ли резервный счет по сомнительным долгам. Если он у компании имеется, то в бух учете производится такая запись: Дт 63 – списание долга за счет существующего резерва.

Если сумма намного больше резервного счета, то эту разницу перечисляют на счет других расходов: Дт 91.

Если у организации нет резерва, то составляется такая проводка:

Дт 91. Кт 62 – произведено списание невозможных к получению средств в расходы;

Дт 007 – списанная ранее сумма учтена в баланс.

Как происходит списание долга в налоговом учете

Списать нереальный к получению дебит в расходы могут фирмы, ведущие подсчет налога на прибыль с помощью начисления. Претендовать на списание долга не имеют право плательщики ЕНВД, индивидуальные предприниматели, а также те кто использует упрощенную систему налогообложения.

Если компания заплатила авансовый взнос поставщику, а после этого долг был признан безнадежным, то компания должна восстановить принятый к вычету НДС. Если организация решила признать долговое обязательство физ лица безнадежным и произвести ликвидацию задолженности с его списанием на расходы, необходимо перевести с общей суммы долга налог для физических лиц.

В том случае, если НДС был не уплачен, а долг нужно списать, можно взять некую сумму задолженности и оплатить НДС, перечислив эти деньги в данную службу.

Как списать задолженность НДС

При списании, сумму долга, включая НДС, отражают в нереализованных расходах. Налоговое законодательство не требует при списании такого долга учитывать отдельно задолженность по НДС. На примере, суть такого дела можно отразить так: поставщик отгрузил товар покупателю, а он вовремя не смог перечислить требуемую сумму.

Что такое безнадежная дебиторская задолженность, узнаете из этого видео:

В бухгалтерском учете учитывается вся расходная сумма, включая НДС. Так как во время отгрузки товара налог был перечислен поставщику, поэтому дополнительных расходов по НДС в данном случае не возникает.