Как пользоваться и что важно знать

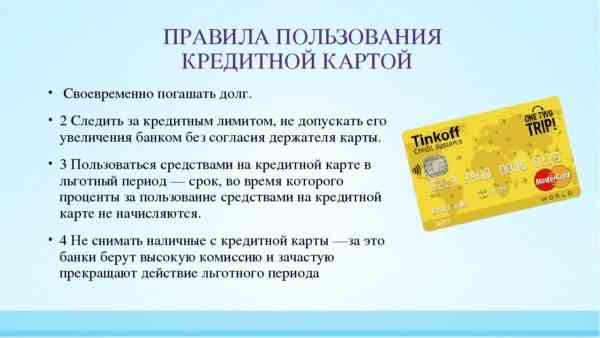

В отношении кредитной карты есть несколько правил о том, как ей пользоваться с выгодой для держателя:

- Лучшая операция по карте — безналичный расчет в офлайне и интернете. Не рекомендуется снимать наличные или переводить деньги. От обналичивания банк теряет доход и наказывает клиента высокими процентами. Кроме того, на такие расходы часто не распространяется льготный период.

- Разобраться, как работает грейс-период, и оплачивать задолженность вовремя. Не стоит дожидаться начисления процентов, так как они перекрывают всю выгоду от бонусов и кэшбека.

- Следить за остатком с помощью выписок или в онлайн-сервисе банка. Ежемесячно погашать хотя бы минимальный платеж. В выписках дана подробная информация о состоянии счета. В онлайн-банке все более наглядно: показаны, что такое общая задолженность по кредитной карте, когда ее нужно оплатить без процентов и др.

- Не тратить по кредитке больше того, что отложено на черный день, чтобы при необходимости в любой момент покрыть весь долг и избежать проблем.

- Пополнять счет только бесплатными способами: через «родной» или партнерский банкомат или онлайн-банк.

- Активно пользоваться бонусами и кэшбеком.

Для чего нужна кредитная карта?

Начальный смысл кредитной карты закладывался в том, чтобы дать возможность пользователям пользоваться кредитными средствами без постоянного посещения банка. С помощью кредитки клиент привязывался к банку: тратил, возвращал и снова тратил.

Наличие денег на карте, хотя и не своих, приводило к соблазну покупать еще и еще. Многие владельцы кредиток настолько «подсели» на карты, что выбираться из долговой ямы оказалось практически невозможно – несмотря на ежемесячные выплаты долг не только не уменьшался, но и рос. Оказалось, что много тратить кредитных денег не совсем и выгодно, а снимать наличные тем более. Если на покупки еще действовал льготный период, то на снятие наличных его уже не было. Высокие ставки за пару лет увеличивали долг в 2-4 раза, а минимальные платежи никак не спасали ситуацию. Данная ситуация продолжается и по сей день. Специалисты рекомендуют использовать кредитку, исходя из своих возможностей вернуть взятые деньги в короткие сроки. Это вывело негласные правила, для чего нужна кредитная карта:

Использование кредитного лимита преимущественно на покупки.

Возврат денег должен производиться в льготный период.

Нужно строго следовать правилам возврата полной суммы или расчета минимального платежа.

Стараться не снимать наличные, а расплачиваться безналичным путем.

Важно правильно понимать схему работы льготного периода, для того, чтобы не переплачивать процентов.

Стоит выбирать карту с наличием дополнительных бонусов и кэш-бэком.

Внимательно изучать условия пользования картой.

Кредитная карта или кредит наличными – что выгоднее?

Чаще всего кредитные карты сравнивают с другими видами розничного кредитования. С потребительскими кредитами, которые активно выдают прямо в магазинах для приобретения дорогих товаров длительного пользования, и с кредитами наличными, которые выдаются “живыми” деньгами, а дальше человек сам решает, куда их потратить.

При выборе кредита нужно заранее определить нужный для себя банковский продукт, поскольку неправильное применение кредитной карты (не по назначению) может надолго отбить охоту по ее дальнейшему использованию. Нельзя сказать, что какой-то кредит более выгоден, каждый из их решает свои задачи и нужен для разных целей.

Кредит наличными лучше подойдет для тех случаев, когда нужны именно наличные деньги и сразу крупная сумма. При таком кредитовании человек сразу получает на руки фиксированную сумму денег и четкий график погашения задолженности, расписанный на несколько месяцев или лет вперед.

Кредитная карта – более гибкий инструмент. Обычно, при прочих равных условиях, первоначально на карте будет установлен несколько меньший по размеру кредитный лимит, чем при другом виде кредитования. Зато кредит на карте можно будет использовать сколько угодно раз (а вот с кредитом наличными такие трюки уже не пройдут – придется каждый раз оформлять его заново). Кредитную карту невыгодно обналичивать, зато при безналичной оплате у нее есть беспроцентный период погашения. У кредитной карты более гибкие размеры и сроки оплаты задолженности (вы сами устанавливаете размер ежемесячного платежа, и каждый раз все пересчитывается автоматически). Если вы не трогаете лимит на кредитке, то и платить за него ничего не надо, этот заем просто ждет своего часа (чего не скажешь о других кредитах, где надо сразу начинать платить по графику после получения денег).

Таким образом, можно подытожить, если вам не нужны наличные, а нужны запас денег на всякий случай и удобство использования, то лучше оформить себе кредитную карту. Если же вам нужны наличные деньги и долгий срок погашения, то выбирайте другой вид кредита.

Лайфхак: Выбираем кэшбэк

Cashback (кэшбек) – это то, ради чего вообще стоит связываться с кредитками. Да, дебетовые карты тоже иногда дают бонусы, но обычно они уступают в размере. Тут стоит смотреть на то, что вам больше удобно. Оценивайте свои траты и просматривайте предложения разных банков. Раз в год, чтобы не переплачивать за обслуживание, можно поменять кредитку на другую. Выбор сейчас огромный:

- Тинькофф платинум предлагает до 30% бонусами от покупки у партнёров. Список компаний, дающих больше баллов постоянно меняется, но среди них часто мелькают известные фирмы и торговые сети вроде «Ozon», «Burger King», «Л’Этуаль» и другие.

- У Сбербанка начисляют до 30% бонусов Спасибо.

- У Альфа банка есть карты для покупок в Пятёрочке и Перекрёстке (начисляются баллы), а также мили для любителей путешествовать.

- ВТБ 24 предлагает 3% возврата со ВСЕХ покупок до конца года, а потом кэшбек составит 1,5%, что всё равно выше базового 1% остальных кредиток.

- Халва даёт бонус до 10% при тратах, а если на карте хранятся собственные средства, то можно получать до 5% от их остатка.

- У РНКБ сейчас 609 партнёров, через которых можно получить кэшбек до 20%. При обычных тратах бонус начисляется в виде 1%.

- У Газпромбанка кэшбек составляет от 3% до 10%, при этом начисление проходит на категорию товаров, в которой в месяц сделано больше всего покупок («Одежда и обувь», «Медицинские услуги и аптеки», «Бытовая техника» и другие).

Кредитка Тинькофф

Банк Тинькофф славится своим лояльным отношением к потенциальным заемщикам. Процент одобрения кредитных карт здесь очень высокий. От будущего владельца кредитки банк попросит только паспорт, дополнительных документов не потребуется, даже если вы пожелаете запросить значительный лимит.

Основные требования к заемщикам:

- гражданство России;

- возраст от 18 до 70 лет;

- наличие российской прописки;

- желательно официальное трудоустройство.

Все банковские операции, в том числе и оформление заявки, проводятся в онлайн-режиме. Заполнить анкету можно на сайте финансовой организации. Решение принимается моментально, вы сразу узнаете, сколько вам одобрили и под какую процентную ставку. Сам пластик будет бесплатно доставлен по домашнему или рабочему адресу уже через пару дней.

Правда, такая простота оформления карты Тинькофф компенсируется невыгодными условиями обслуживания, если сравнить их, к примеру, со Сбербанком. В частности, клиентам стоит быть готовыми к высокой процентной ставке. Банк берет от 12% до 29,9% за безналичные операции, от 30% до 49,9% за снятие наличных. Основное неудовольствие клиентов Тинькофф связано именно с этим условием. На практике процент почти всегда оказывается на верхней границе допустимого значения.

Когда кредитка нужна, а когда нет?

Банк заинтересован в том, чтобы выпустить как можно больше кредитных карт. Именно поэтому запускаются рекламные компании, которые не столько информируют граждан, сколько вводят их в заблуждение. Многие держатели кредиток на самом деле не нуждаются в них, они просто пошли на поводу у банковского менеджера или рекламы. Приведем примеры.

- Гражданин оформил кредитку Сбербанка, потому что узнал о кэшбэке. Несколько месяцев он активно пользовался пластиком, пока не выяснил, что точно такие же бонусы Спасибо начисляются и по дебетовым карточкам. Кредитка клиенту была не нужна, потому что он имеет достаточный доход, а карту оформил по незнанию.

- Другой человек потерял работу и теперь получает доход лишь время от времени. Он нашел в интернете информацию, как другие живут, используя метод кредитной карусели. Но в подробности вникать не стал, а сразу же оформил кредитки для этой рискованной схемы. В результате на обеих карточках образовались долги, но погашать их нечем, ведь постоянного заработка нет. В такой ситуации получать кредитные карты нельзя, потому что нет источника для их оплаты.

- Девушка обожает шопинг и тратит на покупки всю свою зарплату. Поначалу она расходовала только собственные деньги, потом стала занимать у коллег и друзей, чтобы приобрести очередное платье. Когда те перестали одалживать ей необходимые суммы, она оформила кредитку и стала активно ею пользоваться. Сначала не выходила за рамки кредитного лимита, но постепенно влезла в долги. В результате на карточке огромный долг, на погашение которого уходит большая часть зарплаты.

И это лишь малая часть ситуаций, когда кредитная карта стала причиной погружения в долговую яму. Практически две трети держателей кредиток не умеют ими пользоваться, и уж тем более извлекать из них выгоду. Справедливости ради надо сказать, что и положительных примеров хоть отбавляй. Но все они касаются тех людей, которые умеют планировать свой бюджет и разумно распоряжаются средствами.

Вот хороший пример использования кредитной карты. Молодой человек устроился на работу курьером и первое время ходил по нужным адресам пешком. Поразмыслив, он решил приобрести велосипед, но так как наличных денег не было, использовал кредитку Сбербанка. В результате за то же время он стал объезжать больше мест, увеличилась его производительность и заработная плата. С банком он расплатился в льготный период, поэтому и переплачивать не пришлось.

Вот еще пример. Мужчина решил обновить мебель в квартире, но на ее приобретение не хватило денег. Тогда он решил взять кредитку ВТБ, потому что именно этот банк является партнером выбранного магазина. Держатель карточки купил нужные товары, используя заемные средства, при этом он получил партнерскую скидку 20%. В результате существенно сэкономил на мебели и вернул кредитору всю сумму через пару месяцев.

Таким образом, вред или польза кредитной карты заключена не в ней самой, а в том, как ею пользуются. Есть масса примеров положительного или отрицательного влияния кредитки. Все зависит от финансовой грамотности человека и его желания разобраться в правилах использования.

Сколько стоит кредитка?

Пластиковые кредитные карты оформляются бесплатно. Однако её обслуживание имеет разную стоимость. Она определяется каждым банком исходя из затрат времени и материала на изготовление карты, персонификации и прочего.

Таблица-сравнение

| Банк | Сумма, рубли | Срок, дни | Ставка, % | Особенности |

| Тинькофф Банк | 750 000 | 120 | 45,7 | Быстрое оформление. Большая сумма, которую можно взять в кредит. Высокая процентная ставка. |

| Альфа Банк | 500 000 | 115 | 6,8 | Большой выбор кредитных карт. Простота оформления. |

| Банк Русский стандарт | 300 000 | 90 | 13,2 | Минимальные требования к заёмщику. |

| УБРиР | 250 000 | 100 | 18,4 | Возможность повысить кредитный лимит. Быстрое обслуживание. |

| Банк Восточный | 50 000 | 95 | 15,5 | Наличие большого количества дополнительных услуг. Выгодные предложения |

По кредитной карте гигантские непрозрачные проценты

Так говорят любители потребительских кредитов, обходя карты стороной.

Не бойтесь кредиток. Фото: zen. yandex.ru

Если сравнивать кредитную карту и кредит без обеспечения, то результат будет примерно одинаковый. Но судить о процентах сложно, поскольку банк устанавливает коридор ставок. Например, от 10,9 до 30% годовых, а дальше смотрит на анкету клиента и решает, под какие проценты выдать деньги. Чем рисковее для банка клиент, тем выше ставка. Так один получает карту под 11,5% годовых, а другой — кредит под 15% годовых.

Однако надо учитывать, что кредитная карта — более гибкий продукт: ею можно расплачиваться в магазинах, оплачивать услуги и делать переводы, снимать наличные, переводить на погашение кредитов в других банках. При этом проценты будут разные.

Надо отметить, что большое преимущество кредитной карты перед потребительским кредитом — наличие кешбэка, процентов на остаток и льготного периода.

Что такое кредитный лимит

После получения заявки на выдачу карты, банк оценивает платежеспособность клиента, устанавливая индивидуальный размер кредитного лимита – суммы, в рамках которой заемщик может совершать покупки или пользоваться наличностью. В каждом учреждении существуют свои критерии для установления граничного рубежа средств. Это:

- возраст клиента;

- престижность места его работы;

- трудовой стаж, как общий, так и на последней должности;

- возможность получения дополнительных источников дохода;

- количество и характер статей расходов (наличие иждивенцев, финансовых обязательств перед 3-ми лицами и другими банками);

- «чистота» кредитной истории.

Обычно кредиторы устанавливают небольшой кредитный лимит на первоначальном этапе правоотношений. Со временем, доказав свою финансовую добросовестность, клиент может рассчитывать на значительное повышение граничного рубежа кредита. О решении банка клиент может узнать, подав заявку на повышение кредитного лимита.

Параметры кредитных карт

Лимит карты

Кредитная карта выпускается не сама по-себе, а с определенным лимитом, выданным к ней банком. Как мы уже выяснили, это та сумма, которую банк согласился давать вам в долг по карте.

Процентная ставка

Сколько процентов вы должны будете платить банку за израсходованные вами средства по кредитке банку за определенный период времени. Традиционно используется период длиною в год. Для кредиток величина процентной ставки самая высокая из всех банковских кредитных продуктов (на данный момент среднее значение 25-40% годовых).

Льготный период

Или так называемый «грейс» (grace period). Определяет период времени с момента возникновения задолженности по карте, в течение которого банк не будет брать с вас проценты за потраченные с карты средства. Льготный период по кредиткам существовал далеко не всегда, однако на данный момент ввиду высокой конкуренции между банками грейс присутствует обязательно, поскольку без него использование кредитки становится бессмысленным для клиента. Данный параметр по условиям пользования сильно отличается не только от банка к банку, но и у разных продуктов одного и того же банка и является самым запутанным и богатым на подводные камни из всех других.

Комиссии

Также сильно различаются для разных банковских продуктов. Какие бывают комиссии? Основные: комиссия за годовое обслуживание кредитной карты, за SMS-информирование, страхование задолженности, за предоставление различных выписок, за переводы с карты и за снятие наличных. Конкретные условия по комиссиям всегда должны быть отражены в тарифном плане по кредитке. Части комиссий можно избежать, отказавшись от дополнительных услуг вроде информирования или страхования, либо выполнив какие-то оговоренные банком условия (например, комиссия за годовое обслуживание не берется при наличии вклада в банке на определенную сумму или если оборот по карте превышает некий минимум в месяц). Комиссия за совершение покупки по карте не берется никогда. Хотя в реальности и тут могут случаться неприятные сюрпризы.

Способы пополнения

Немаловажный параметр, о котором многие часто не думают вообще. Наличными в кассе или терминалах банка, в банкоматах банка-эмитента или банков-партнеров, в терминалах партнеров, безналичный межбанковский перевод, перевод из других платежных систем и другие

Важно, чтобы банк поддерживал достаточное количество удобных именно для вас способов пополнения, иначе вы рискуете выпасть из льготного периода и попасть на хорошие (для банка) проценты по задолженности

Бонусы

Самое вкусное и интересное для держателя карты. Бонусы бывают как в виде денег, возвращающихся вам на счет за совершенные по карте покупки (так называемый кэшбек, cash-back), так и в виде «фантиков», которые вы можете потратить на какие-то определенные категории товаров, либо в определенных магазинах. Самый известный и широко распространенный вид «фантиков» — авиа-мили, дающие право на совершение авиа-перелета рейсами оговоренных авиакомпаний бесплатно, либо с большой скидкой. Величина бонусов колеблется в пределах 1-3% от суммы покупок стандартно, и 5-30% по акциям. На данный момент банки разрабатывают продукты с учетом хорошего понимания потребностей определенных групп пользователей, нужно только выбрать подходящую под ваши. Порядок накопления и траты бонусов может быть очень запутанным, иметь множество условий и оговорок, поэтому чтобы не испытывать чувство неприятного удивления впоследствии, всегда нужно пристально изучать условия программы бонусирования конкретного продукта.

Кредитные карты, что о них нужно знать?

Так как у карточек нет определенного срока действия договора, все платежи формируются по такому принципу:

- проценты по кредитной карте,

- плюс часть от основного долга (предположим 5 % от основного долга),

- плюс плата за страхование,

- и, если есть комиссия за внесение платежа.

Дополнительные возможности пластика

Нельзя не отметить то, что одним из положительных свойств кредиток является удобство эксплуатации в повседневной жизни. Теперь нет нужды носить с собой большие суммы наличности, удобнее все хранить на пластиковом носителе и расплачиваться одним движением.

Большинство кредитных карт сейчас принимают заграницей. В наше время карточкой могут пользоваться даже дети, видела подобную услугу во многих банковских компаниях. Ее принцип в том, что к основной карте выпускается дополнительная специальная «детская» (только дебетовая). По ним устанавливается любой лимит по желанию родителей. Очень полезная услуга, так как бумажные купюры ребенок может запросто потерять, а карточку при потере нужно просто заблокировать.

Процент (годовых): 15%

Кредитный лимит: 300 000

Действие карты: 3 года

Оформление: 1 день

Подробнее

Лицензии, контакты и реквизиты

Процент (годовых): 24,9%

Кредитный лимит: 200 000

Действие карты: 3 года

Оформление: 2 дня

Подробнее

Лицензии, контакты и реквизиты

Процент (годовых): 25,99%

Кредитный лимит: 750 000

Действие карты: 3 года

Оформление: 2 дня

Подробнее

Лицензии, контакты и реквизиты

Целевое использование банковских продуктов

Кстати если говорить о надежности кредитных карт, то нужно сказать, что во многих банках, страховых компаниях сейчас оформляется услуга страхования от мошенничества или кражи денежных средств. Что, несомненно, облегчит вашу жизнь. В общем, подведем итог, если вам нужны денежные средства на не большие покупки:

- мебель,

- бытовую технику,

- лечение,

- обучение,

- или просто нужен дополнительный кошелек бля бытовых расходов.

Вам, несомненно, подойдет кредитная карта!

Что нужно для получения кредитной карты в России? Расчетный инструмент оформляется по паспорту гражданина РФ, и 2-му дополнительному документу удостоверяющему личность клиента. При необходимости большого размера займа необходимо предоставлять справку о доходах (2-НДФЛ или по форме финансового учреждения). Залоги и поручитель на оформление кредитки не требуется. Заявку можно оформить в офисе, либо на официальном сайте режиме онлайн.

Условия предоставления:

- кредитный лимит от 10 000 до 750 000 рублей (размер устанавливается банком после оценки платежеспособности клиента, не стоит рассчитывать на максимальные суммы, оформляя кредитку впервые);

- процентные ставки – 24,9-45,9% годовых (ставка напрямую зависит от типа операций по кредитке);

- срок действия пластика 2-3 года (перевыпуск происходит автоматически);

- абонентская плата – от 490 до 7990 рублей (цена абон платы зависит от привилегий и функций кредитной карты «Standard», «Gold», «Platinum»).

В России пластик эмитируется в соответствие с мировыми стандартами Visa и Mastercard (реже Maestro и новый вид отечественного пластика «МИР»). Недостатками кредиток является высокая абонентская плата и процентная ставка. К преимуществам можно отнести удобство использования и привилегии в виде скидок акций и бонусных программ. Получить пластик могут граждане с плохой кредитной историей, запросив в заявке не большой лимит.

Кредитки в наше время являются неотъемлемой частью современной жизни. Более подробную информацию об услугах, тарифах можно узнать в банке Тинькофф, Сбербанк, Альфа-Банк, обратившись к специалисту.

5

Общие правила использования

Льготный период по кредитным карточкам банка Открытие составляет до 55 дней. В это время вы можете совершать любые безналичные покупки и не платить проценты банку. На денежные переводы физическим лицам и снятие наличности в банкомате условие льготного периода не распространяется. Если вы попробуете получить средства с кредитки на руки, банк сразу же насчитает процент за все предшествующие покупки.

Кроме отмены льготного периода, за снятие денег в банкомате придется заплатить 3,9% от суммы плюс 390 рублей за каждую операцию. Поэтому лучше использовать кредитную карту только для безналичных покупок и не хранить на ней собственные сбережения.

Минимальный ежемесячный платеж составляет 5% от суммы задолженности и проценты за пользование кредитными деньгами. К примеру, вы задолжали банку 10 тысяч рублей, значит, нужно заплатить не меньше 500 рублей + %. Точную сумму можно узнать в мобильном приложении, в персональном кабинете на сайте или через оператора колл-центра.

Регулярное пополнение счета кредитной карты происходит:

- Через банкоматы;

- В кассе банка;

- С помощью платежных сервисов «Открытие» — мобильного приложения и персонального кабинета на сайте. Онлайн услуги бесплатны, комиссия за внутрибанковские переводы не взимается;

- Через платежные сервисы сторонних банков и других организаций. В этом случае берется комиссия по тарифам оператора, через которого вы отправляете деньги. В среднем это 1-3% от суммы переводы.

Самый лучший вариант – использование онлайн сервисов банка «Открытие». Деньги на кредитную карту переводятся без комиссии и сразу же отображаются на счету. Если вы решите воспользоваться услугами другого банка, будьте готовы, что средства могут идти до 5 дней. Обязательно учитывайте эту особенность при оплате ежемесячного платежа, чтобы не допустить просрочку.

Можно оформить СМС-информирование по операциям кредитной карты. Вам эта услуга обойдется в 59 рублей. По некоторым тарифным планам опция входит в стоимость годового обслуживания.

Как закрыть кредитную карту, если вы не планируете ею пользоваться? Нужно сначала погасить весь долг по кредитке. Затем оформить заявление в офисе банка, а через 45 дней проверить, аннулировали ваш счет или нет. Если все прошло успешно, обязательно закажите справку о выполненных обязательствах и отключите все платные сервисы, чтобы потом не обнаружить задолженность по уже закрытой карте.

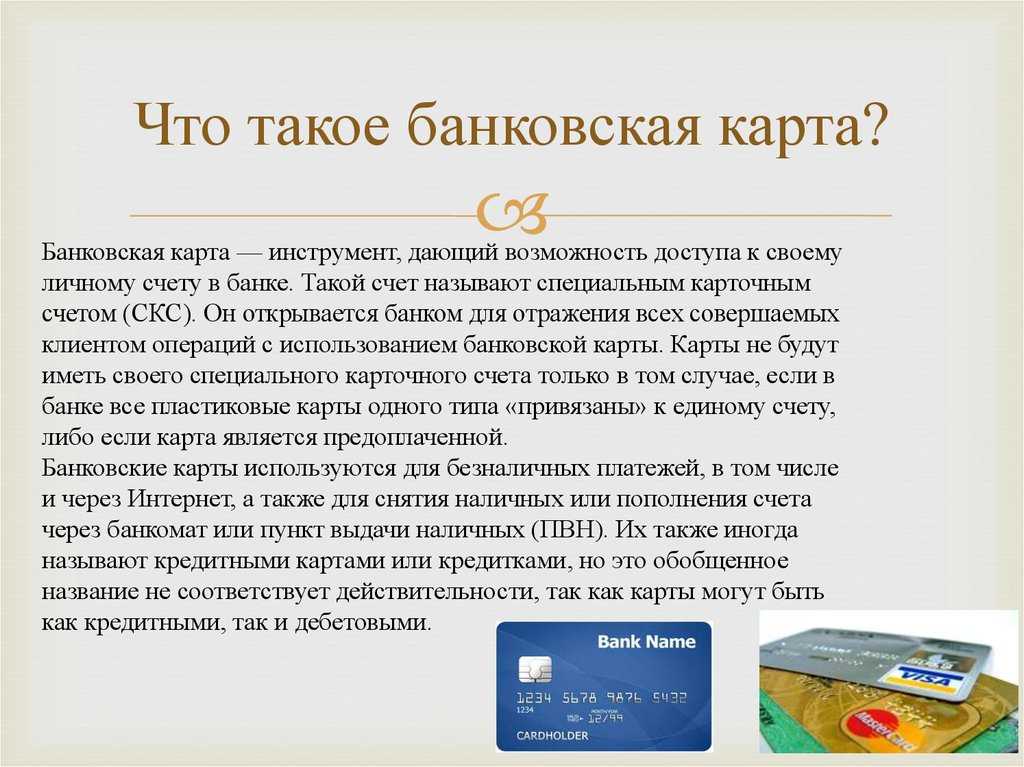

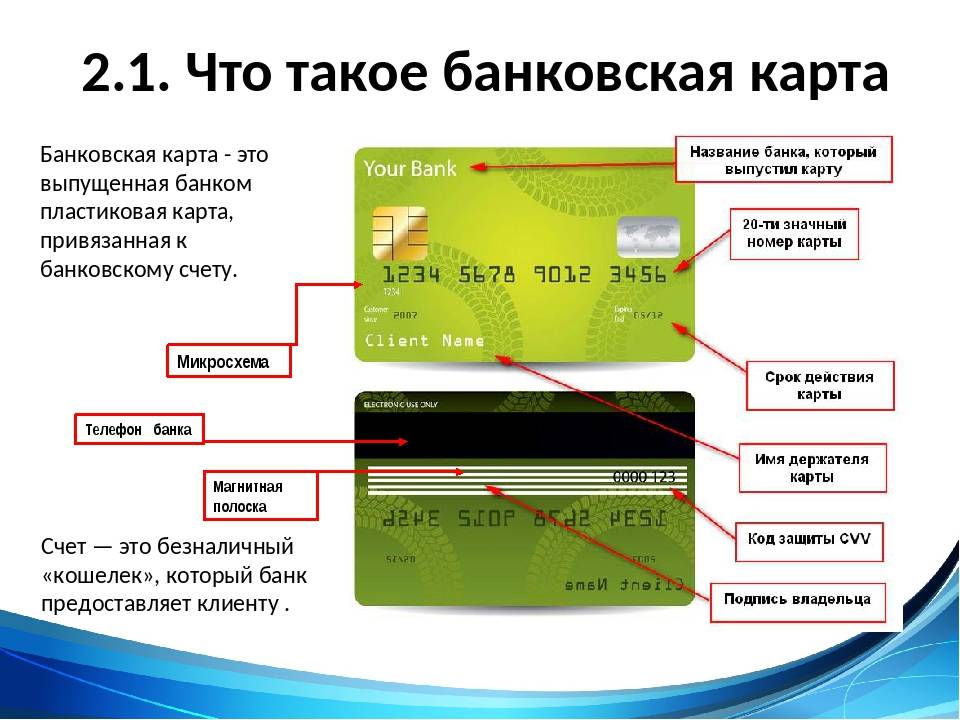

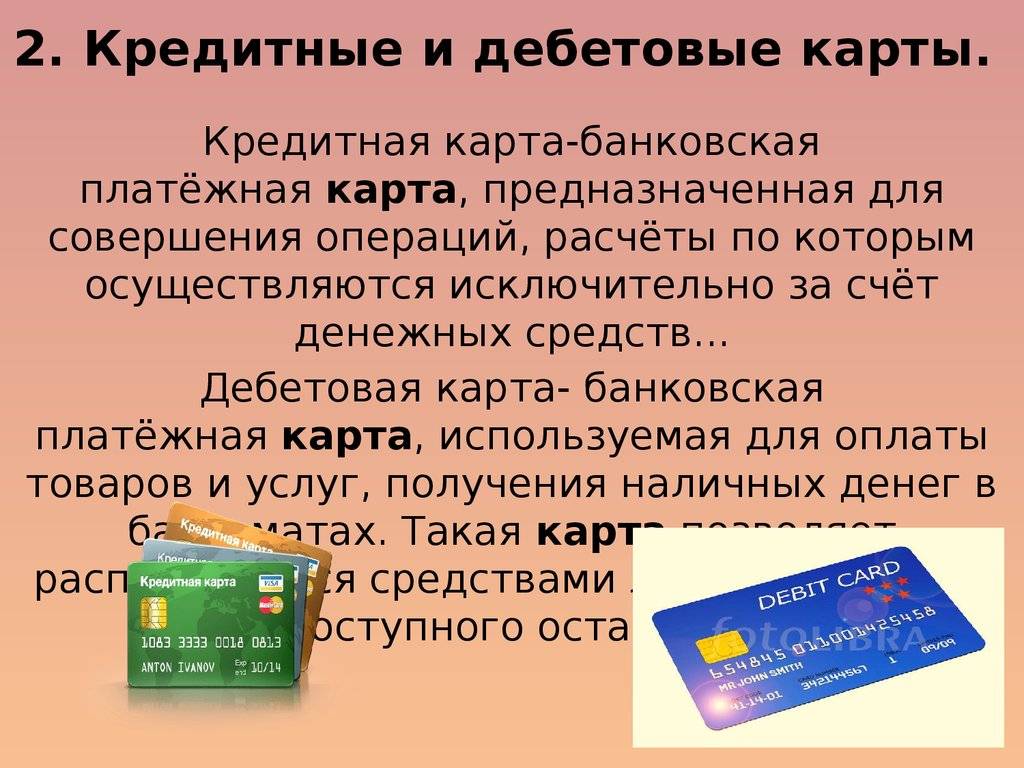

Что такое кредитная карта

Кредитная карта — платежный инструмент, позволяющий тратить деньги банка на покупки, а затем возвращать их, снова тратить и снова возвращать. С нее оплачивают товары и услуги в офлайн- и онлайн-магазинах, сервисах, гостиницах, барах и т.д.

Выпускается в виде пластиковой карты с магнитной полосой и иногда с чипом (они хранят данные о держателе кредитки, лимите и т.д.). На лицевой стороне расположены логотипы банка эмитента и платежной системы, номер (16 цифр), имя и фамилия владельца, срок действия. На оборотной — код безопасности, контактная информация, белая полоса для подписи.

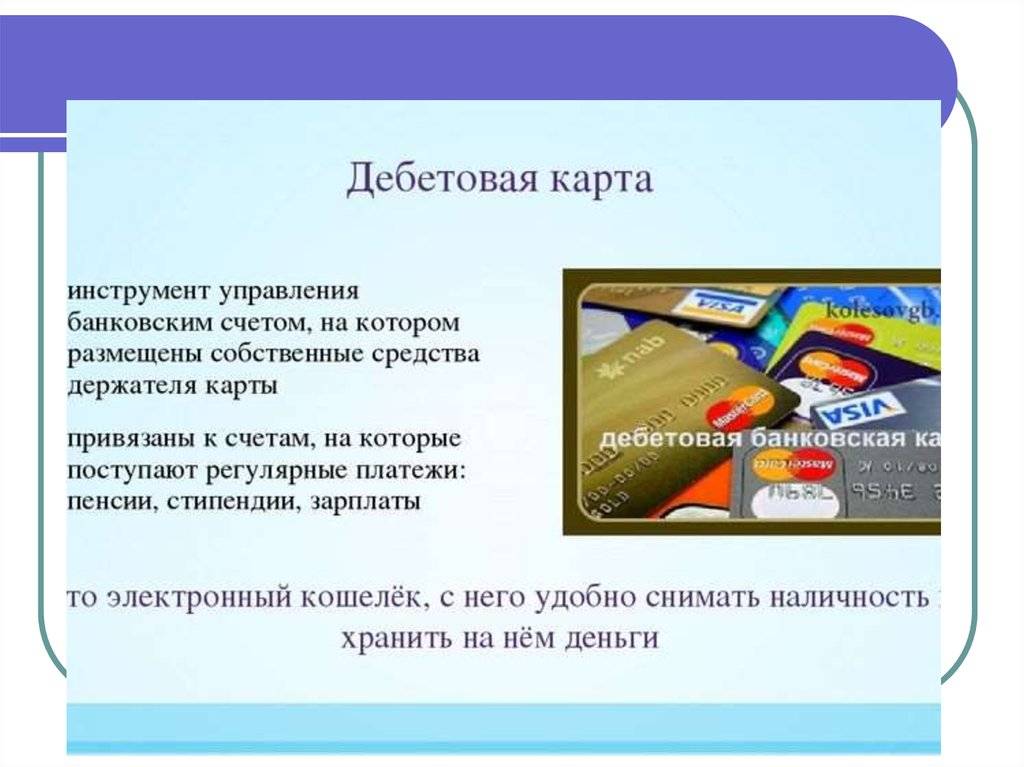

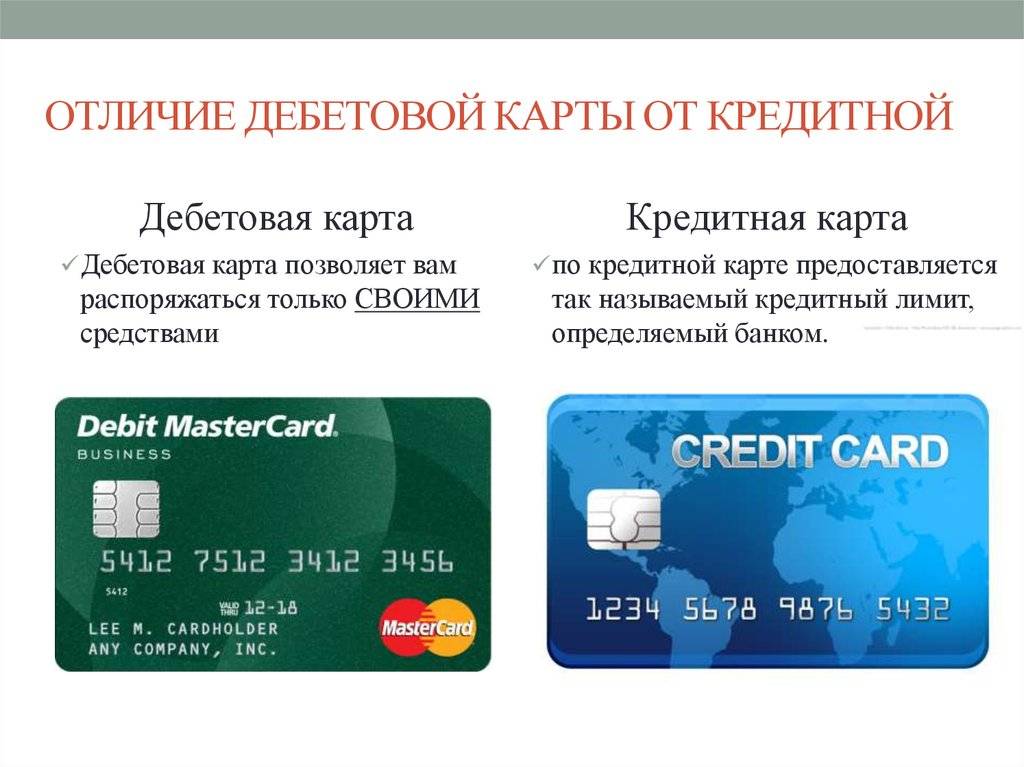

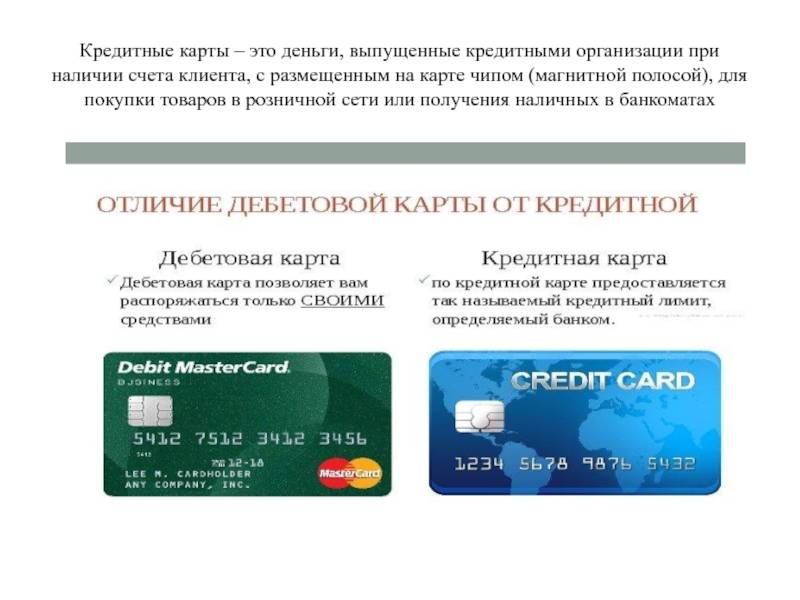

Кредитная карта отличается от дебетовой овердрафтовой (с возможностью уходить в минус), хотя на практике разница большинству держателей не очевидна. Первая привязана к ссудному счету. В определении ЦБ РФ, что такое кредитная карта, указано, что на ней нельзя хранить собственные средства.

Дебетовая карта привязана к текущему расчетному счету, на который можно получить зарплату или потребительский займ. На нем не учитываются деньги банка, потраченные клиентом в рамках овердрафта. Даже в договоре на открытие и обслуживание карты не всегда описаны возможность уйти в минус, сумма и условия погашения. Овердрафт, по сути, устное соглашение. Проценты по нему больше, чем в классических кредитках, а срок меньше.

Если дебетовая карта — свой «кошелек», из которого разрешено забрать только то, что туда положил, то кредитная — это чужой «кошелек». Из него можно взять деньги, но потом нужно вернуть ту же сумму или больше.

Как оформить и что для этого нужно

Стандартные требования банков к клиентам включают:

- российское гражданство;

- возрастной порог (чаще всего 21–23 года, иногда 18–20);

- доход, стаж. Финансовую основу чаще всего составляет зарплата или пенсия. Многие банки не требуют документального подтверждения;

- постоянная прописка в районе, где представлены банковские отделения;

- сотовый и стационарный личный и рабочий телефоны.

Заявку подают на сайте или непосредственно в отделениях банка, в офисах продаж. Паспорт гражданина обязателен, еще могут пригодиться:

- СНИЛС;

- загранпаспорт;

- водительское удостоверение;

- ОМС или ДМС;

- 2-НДФЛ или справка по форме банка о доходах за 3–6 месяцев;

- ПТС на автомобиль, выписка из ЕГРН.

Банк принимает решение на основании анкеты клиента, собеседования с ним, проверки его кредитной истории, автоматического скоринга. Алгоритм одобрения — это тайна, и результат заявки действительно сложно предвидеть даже клиентам с идеальной КИ.

Перед получением карты клиент подписывает договор. В нем подробно описаны тарифы, суммы, определено, что такое грейс период, его длительность и условия и т.д.

Почему люди ошибочно думают, что кредитные карты – зло

Многие не любят кредитные карты, так как однажды обожглись. Кредитная карта, в первую очередь, нужна для удовлетворения ежедневных потребностей. Т. е. карта не подойдет, если человек хочет сделать покупку на большую сумму. Тогда он вряд ли успеет вернуть долг за время действия льготного периода, растянет срок погашения и очень сильно переплатит в итоге, ведь ставка по карте в 2-3 раза выше, чем по потребительскому кредиту в банке.

Неправильный выбор карты – другая причина ненависти к продукту. Нет смысла оформлять карты «Gold» и «Platinum» и платить большие деньги за ежегодное обслуживание, если человек просто не будет пользоваться функциями, которые предлагают подобные карты.

Лучше найти вариант для себя – получить карту без платы за обслуживание или с минимальной платой. Пусть пластик будет не такой престижный и статусный, но и издержки клиента окажутся незначительными. Нет смысла оформлять карту, если человек пользуется ею раз в несколько лет

Еще многие «любят» снимать деньги в «чужих» банкоматах. В итоге они нарываются на комиссии при обналичивании. Лучше снимать деньги в «родных» банкоматах. А если нет необходимости, то лучше вообще не обналичивать деньги, ведь картой можно расплачиваться напрямую в кассах магазинов, кафе и т. д.

Большая процентная ставка также отпугивает людей. Если по потребительскому кредиту она составляет сегодня 12-15%, то по карте достигает 30-40%, хотя в среднем все же меньше – 25%. Опять же, чтобы не нарваться не большую переплату, не нужно снимать с карты больше 100 тыс. руб. и гасить задолженность по несколько лет.

А дело тут в льготном периоде погашения. Есть определенный срок (обычно около 60 дней), в течение которого заемщик может гасить задолженность без процентов.

Если пользоваться пластиком грамотно, не снимать огромные суммы и своевременно гасить долг, то переплаты не будет вообще.

Что касается количества кредитных карт, то это зависит от потребностей человека. Но, главный критерий – это все-таки, не то, как их много, а то, как ими успевать правильно управлять. Многие считают, что достаточно одной кредитки, но грамотно выбранной.