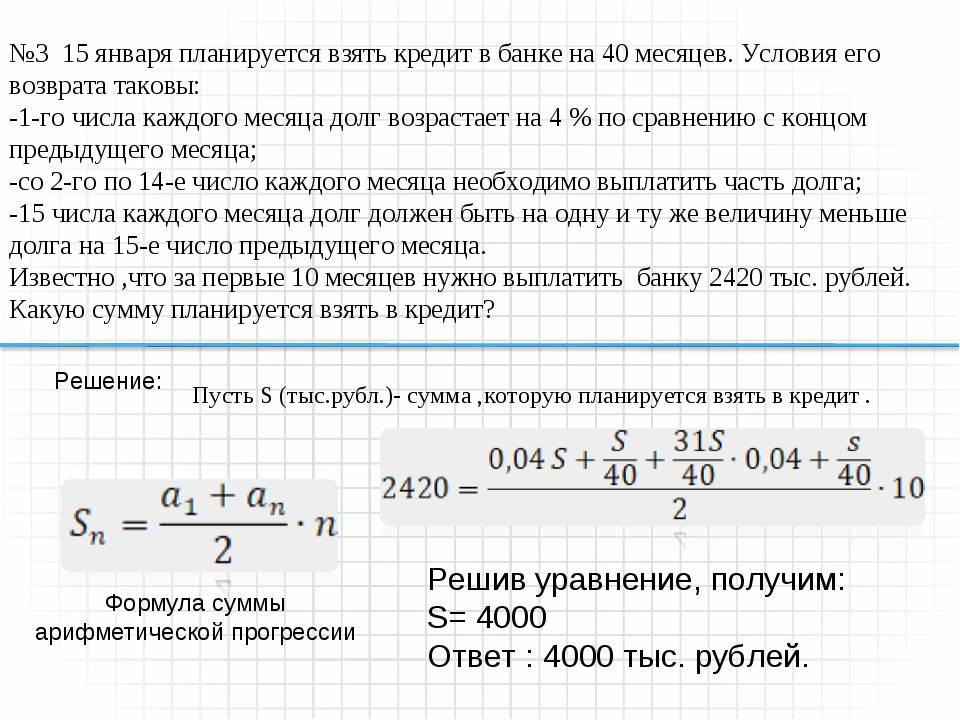

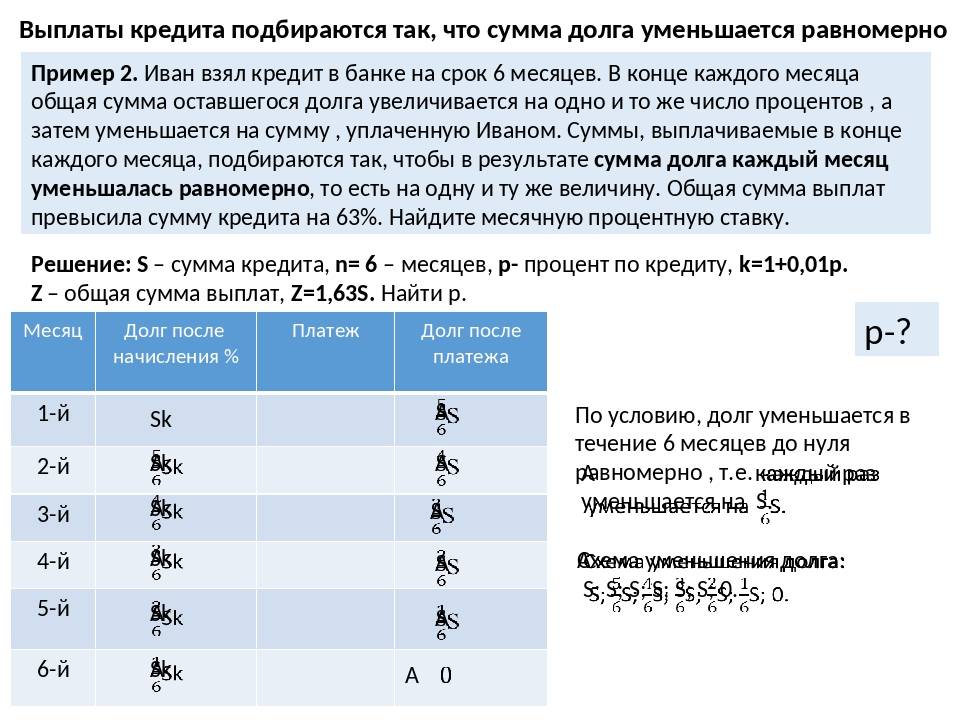

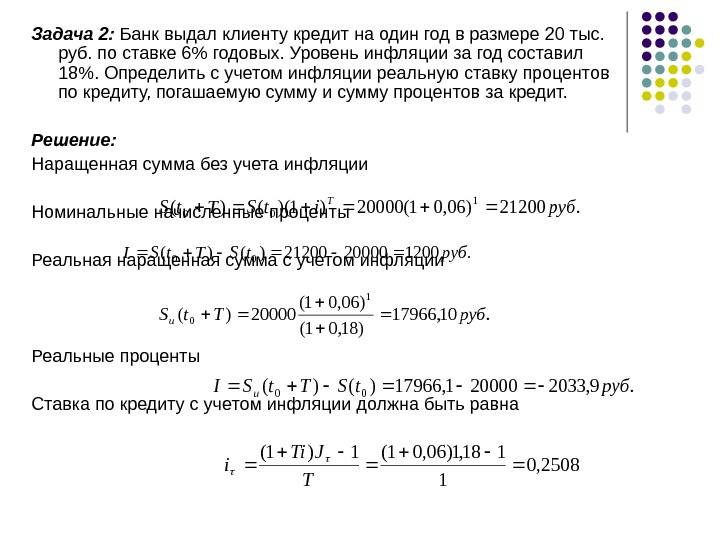

Самые распространенные ошибки при досрочных выплатах

Неправильное погашение кредита досрочно может привести к обратному результату – вы не только не уменьшите сумму платежей, но и, возможно, получите задолженность. Многие заемщики совершают ошибки в процессе досрочного погашения.

Выплата ссуды на протяжении всего срока действия договора

Заемщики обычно считают нерациональной выплату долга досрочно. Лучше потратить имеющиеся средства на что-то нужное, а взносы вносить по графику. Но тогда получается, что вы просто отдаете банку больше денег с учетом процентов.

К примеру, при сумме кредита в 1 млн рублей на два года, вы думаете, можно ли погасить досрочно задолженность, если у вас есть свободные 200000 рублей.

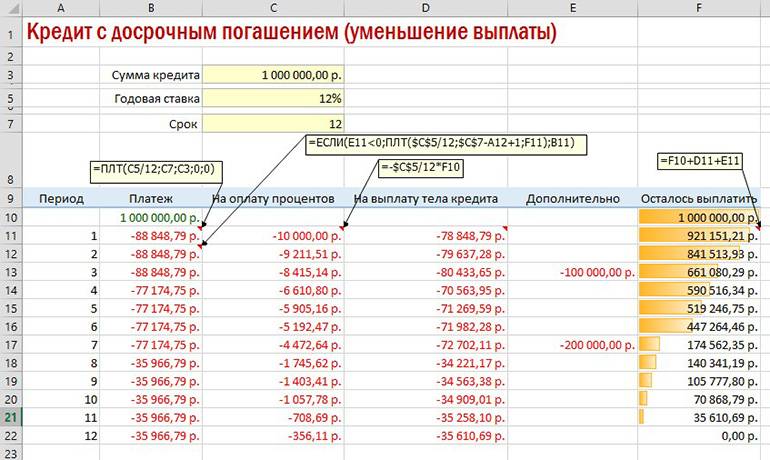

Даже простой расчет на специальном калькуляторе покажет, что за два года вы можете сэкономить на процентах до 20000 рублей. Сама сумма (1 млн) не изменится, а переплаты значительно снизятся. Механизм уменьшения кредитной нагрузки действует следующим образом:

- досрочным погашением вы снижаете суммы выплат по основному долгу;

- за счет уменьшения остатка ссуды снижаются проценты.

Поэтому лучше стараться выплатить кредит досрочно.

Отсутствие отслеживания банковских платежей

Для удобства клиентов финансовые организации дают возможность досрочно погасить кредит онлайн через кабинет пользователя или посредством личного посещения банка. Но многие забывают о необходимости ежемесячного платежа.

Например, вы решили внести для досрочного погашения сумму в 70 тыс. рублей. Ваш ежемесячный платеж составляет 20 тыс. рублей. Банковский компьютер списал 20 тысяч для ежемесячного платежа и не может осуществить досрочку на 70 тысяч, поскольку осталось только 50000 рублей. Деньги останутся лежать на счете, их будут просто списывать на очередной платеж.

Важно! Всегда следите за наличием средств на счете и проверяйте, зачислились ли деньги на досрочный платеж.

Погашение долга в любое время, когда появляются деньги

Финансовые организации осуществляют досрочное погашение различными способами:

- списывают внесенную сумму в день платежа;

- списывают внесенную сумму точно в день, определенный графиками взносов.

Вторым способом действует, например, Сбербанк, Райффайзенбанк. То есть он сначала списывает с внесенной суммы проценты за пользование кредитом за прошедший период, и только оставшуюся часть переведет в счет досрочного погашения долга. Случается так, что вся внесенная сумма (если она небольшая) уходит на оплату процентов. То есть вы просто заранее уплатили процентную ставку.

Поэтому при указанных условиях (досрочное погашение в день платежа) лучше просто вносить по графику сумму, превышающую очередные выплаты.

Погашение большой суммой

Часто заемщики стараются насобирать как можно больше денег, чтобы потом сразу внести большую часть кредита. Это не самый эффективный способ погашения долга. Ведь чем больше времени вы пользуетесь ссудой, тем больше процентов выплачиваете.

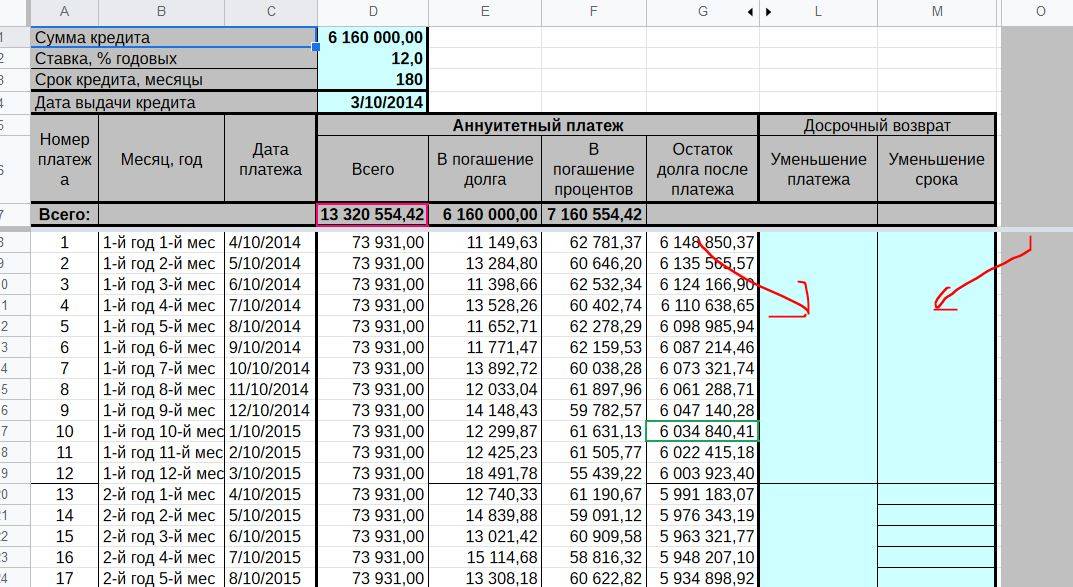

Аннуитетный платеж, к которому чаще всего прибегают банки, складывается из следующих элементов:

- взнос в оплату основного долга;

- проценты за пользование средствами.

Учитывая, что аннуитетные платежи исчисляются равными долями, можно понять, что первоначально большую часть суммы составляют проценты.

Например, у вас взята ссуда в 100000 рублей на три года. Если внести дополнительный платеж через год в сумме примерно равной половине основного долга, можно намного больше снизить выплаты по процентам, чем привнесении этой же суммы через два года. Раннее частичное погашение кредита позволяет сэкономить больше средств.

Отсутствие финансовой подушки

Конечно, досрочное погашение положительным образом скажется на финансовом положении кредитополучателя. Однако лучше запастись средствами на случай возникновения затруднительной ситуации. Ведь можно заболеть или потерять стабильный заработок. Такие форс-мажорные обстоятельства не влияют на выплату взносов по кредиту.

Целесообразно иметь небольшие накопления, которые могут покрыть 3-6 ежемесячных платежей. Ведь просрочка повлечет за собой наложение штрафов и пени, которые сведут на нет все ваши усилия по досрочному погашению кредита.

Какие факторы влияют на размер кредитного лимита?

На величину максимальной суммы кредита влияют много факторов. Самыми важными среди них являются:

- Размер заработной платы и дополнительного дохода. Чем больше официально подтвержденный уровень дохода, тем на большую сумму вы можете рассчитывать.

- Ежемесячные расходы. Банк учитывает оплату коммунальных услуг, съем жилья, траты на питание, содержание и обучение детей, погашение уже имеющихся обязательств по кредитам.

- Статус кредитной истории. Если она отрицательная, то банк может вообще отказать не только в увеличении кредитного лимита, но и

в выдаче любой суммы. Поэтому имеет смысл узнать о состоянии вашей кредитной истории перед подачей заявки. - Участие в зарплатном проекте банка. Если вы получаете заработную плату на расчетный счет или пластиковую карту кредитной организации, то, скорее всего, лимит будет выше.

- Ранее оформленный и вовремя выплаченный кредит в этом же банке. Он существенно повысит шансы на получение более высокой суммы.

- Статистическая группа, к которой банк относит потенциального заемщика. Кредитно-финансовая организация учитывает данные статистики о наиболее надежных и благополучных слоях населения.

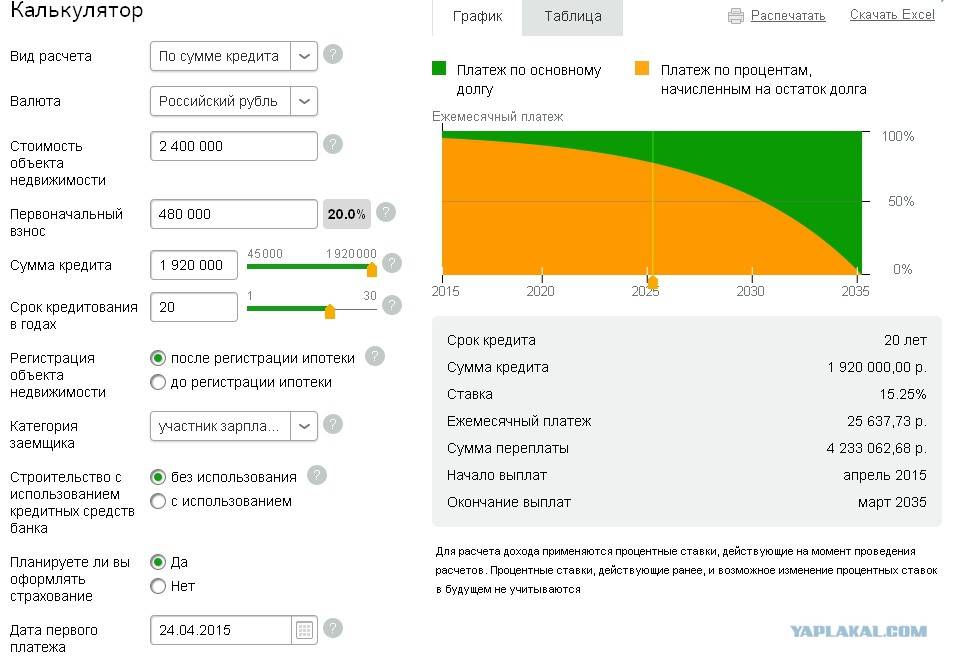

Кому пригодится такой калькулятор?

Основная цель кредитного калькулятора — помочь потенциальному заемщику подобрать такие условия, при которых сумма ежемесячного платежа будет комфортной для него самого и/или его семьи.

Определенное удобство также добавляет и список банков, предлагающих подходящие кредитные продукты: можно сразу выбрать один из них.

Наиболее актуален такой «перебор» условий для ипотеки, автокредитования и иных долгосрочных займов. Но и при выборе места для отдыха тоже не помешает определить максимальный размер займа, при котором последующие ежемесячные платежи будут в меру комфортными для погашения.

Кредитный калькулятор использует максимально точную формулу расчета ежемесячного платежа, однако, основные требования по платежам все же диктует банк-кредитор. Поэтому реальное погашение задолженности и процентов должны осуществляться в строгом соответствии с графиком платежей банка-кредитора, а не с полученным расчетным графиком! |

О калькуляторе

Наверное, каждый человек время от времени задумывается о том, стоит ли кредитоваться, сколько придется платить в месяц и сколько он переплатит банку в целом за весь срок договора. Причем это может касаться как ипотечного или автокредита, так и займа на отдых или учебу.

В принципе, найти в интернете формулу расчета процентов несложно. Но вот сделать ее точной и удобной для многократного перебора сумм, сроков и ставок — это задача намного сложнее и даже не всякий программист быстро с ней справится, что уж говорить о тех, кто с информатикой почти не дружит.

В этом случае вам на помощь придет наш кредитный калькулятор, об особенностях которого мы сейчас и поговорим.

Популярные вопросы по расчету суммы кредита по зарплате

Какую сумму кредита дадут при зарплате 10 тыс. рублей

Зарплата 10 тыс. рублей меньше прожиточного минимума практически в любом регионе. Вы просто не сможете платить кредит. Поэтому кредит при зарплате 10 тыс. рублей в банке не одобрят, тем более ипотеку.

Учитывается ли неофициальный доход банком?

При расчете максимальной суммы кредита по зарплате банк запрашивает у вас справку о доходах. Это официальный документ, на основании которого банк считает показатель долговой нагрузки и максимальную сумму кредита. Что вы укажете, что получаете часть дохода неофициально трудно проверить – поэтому эти суммы банк не будет учитывать.

Единственный вариант – если поступления были регулярно на карту банка, где вы берете кредит. Тогда этот доход может быть учтен.

Стоит ли завышать доход при подаче заявки?

При подаче заявки на кредит не стоит завышать доход и предоставлять поддельные справки о доходах. Сейчас это легко проверить. Ваш обман вскроется, банк занесет вас в черный список. Тогда получение кредита в любом банке для вас будет невозможно.

Дмитрий Тачков

Разработчик калькуляторов

Финансовое образование

Опыт работы в банке

Специалист по микрозаймам

Создатель калькулятора

О разрабочике

Привет. Я разработчик данного калькулятора. Буду рад, если вы оцените калькулятор, выбрав один из 3х вариантов ниже. Ваши оценки помогут улучшить работу инструмента. За оценку респект и спасибо.

Непонятно

43

Сойдет

82

Годнота

217

Разновидности кредитного лимита

Кредитный лимит – это максимально возможная сумма, установленная банком для выдачи конкретному заемщику. Он определяется в индивидуальном порядке после проверки финансовых возможностей и надежности клиента.

Кредитные лимиты бывают трех типов:

- Стандартный. Действителен весь период действия кредитного договора и не может быть изменен.

- Бланковый. Рассчитывается индивидуально для каждого потенциального заемщика. Основой для расчета являются сведения о доходах клиента, например, справка 2-НДФЛ или по форме банка.

- Залоговый. Устанавливается в зависимости от оценочной стоимости имущества, которое заемщик передает в залог банку.

Выгода не очевидна

По словам экспертов, выплачивать ипотечный кредит досрочно имеет смысл в те самые первые годы, когда заемщик отдает банку большую часть процентов. При кредите в 2 миллиона рублей на 15 лет даже сравнительно небольшой досрочный взнос в размере 100 тысяч может сократить срок кредита на целых 20 месяцев. Если заемщику важнее сократить не срок кредита, а ежемесячную выплату, он может выбрать и такой вариант, тогда выплата уменьшится на 1300 рублей.

Нехитрые подсчеты показывают, что в любом случае сокращение срока кредита выгоднее для заемщика, чем сокращение ежемесячных выплат. Но это касается долгосрочной перспективы, а жить заемщику хочется не потом, а сегодня: многие признаются, что готовы пожертвовать выгодой через 15 лет, но уменьшить выплаты уже сейчас, перераспределив высвободившиеся средства с кредита на отпуск или нужные в быту вещи.

Этим же объясняется и то, что многие заемщики оформляют кредит на максимальное количество лет, переплачивая при этом огромные проценты: ежемесячные выплаты при максимальном сроке минимальны, а сумма кредита – максимальна. «Заемщики изначально оформляют ипотеку на максимально возможный срок, чтобы получить максимальную сумму кредита, – говорит Екатерина Базилевская. – Дело в том, что банки предполагают комфортный платеж по ипотеке в размере от 40% до 50% от дохода заемщика и его семьи, а на практике многие семьи готовы гасить большими суммами, так как располагают неучтенными банком доходами». В то же время статистика показывает, что даже если разница в выплатах при 15-летнем и 10-летнем сроках составляет всего 2-4 тысячи рублей, заемщики часто выбирают 15-летний кредит: эти «лишние» тысячи нужны им сегодня.

Впрочем, заемщикам, у которых каждая копейка на счету и которые не планируют в ближайшие годы менять ипотечную квартиру на более просторную, эксперты советуют и вовсе отказаться от досрочных выплат, пустив свободные средства на отдых, саморазвитие или образование детей. Практика показывает, что в последние годы ипотечные заемщики стали все чаще использовать свободные средства для открытия или развития собственного бизнеса, как поступают крупные бизнесмены во всем мире. Они отправляют средства «в оборот», а с кредитом расплачиваются через 15 лет, обесценившимися от инфляции деньгами.

Михаил Полунин, управляющий Санкт-Петербургским филиалом Связь-Банка:

При оформлении ипотечного кредита около половины заемщиков озвучивают намерения погасить в будущем данный кредит досрочно. Оформление на более длительные сроки связано с желанием клиента застраховать некоторым образом свое материальное положение от непредвиденных экономических ситуаций.

При частичном досрочном погашении ипотечного кредита клиенты могут выбрать, что им важнее в данный момент исходя из собственной финансовой ситуации: сокращение срока или уменьшение суммы ежемесячного платежа. И тот, и другой вариант уменьшает итоговую стоимость кредита и, следовательно, выгоден заемщику.

Досрочное погашение кредита в любом случае выгодно для заемщика, так как сокращает полную стоимость кредита. Однако при погашении кредита равными аннуитетными платежами наибольшие суммы по процентам гасятся в первую половину общего срока кредитования. Поэтому частичное досрочное погашение кредита при данной схеме становится тем менее выгодным для заемщика, чем ближе срок окончания кредитного договора.

Екатерина Базилевская, руководитель центра ипотечного кредитования филиала Абсолют Банка в Санкт-Петербурге:

Около 10% заемщиков филиала Абсолют Банка в Петербурге уже при получении кредита знают, что будут интенсивно гасить кредит досрочно. Данные заемщики ежемесячно или ежеквартально совершают досрочные платежи и сокращают срок ипотечного кредита с 10-15 лет до фактических 5-7 лет. Еще около10% заемщиков несистемно производят досрочные платежи в небольшой сумме, а некоторые просто самостоятельно увеличивают себе ежемесячный платеж на 5-10 тысяч рублей по своей личной инициативе. Дело в том, что если платеж составляет 30 тыс. рублей при сумме кредита 2 млн рублей на 10 лет под 13%, то в первые 3 года сумма процентов будет около 20 тысяч, а сумма погашения основного долга банку – только 10 тысяч. Все досрочные платежи уменьшают именно основной долг банку, и таким образом ипотеку можно выплатить на 3-5 лет быстрее. Остальные 80% заемщиков придерживаются изначального графика платежей.

Условия досрочного погашения прописаны в любом кредитном договоре, и заемщик должен их придерживаться. Если есть желание изменить условия договора, то это происходит с согласия сторон (банка и заемщика).

Лилия Крейсс-Белова, эксперт по ипотеке АН «Бекар»:

Примеры расчёта выплат по кредиту

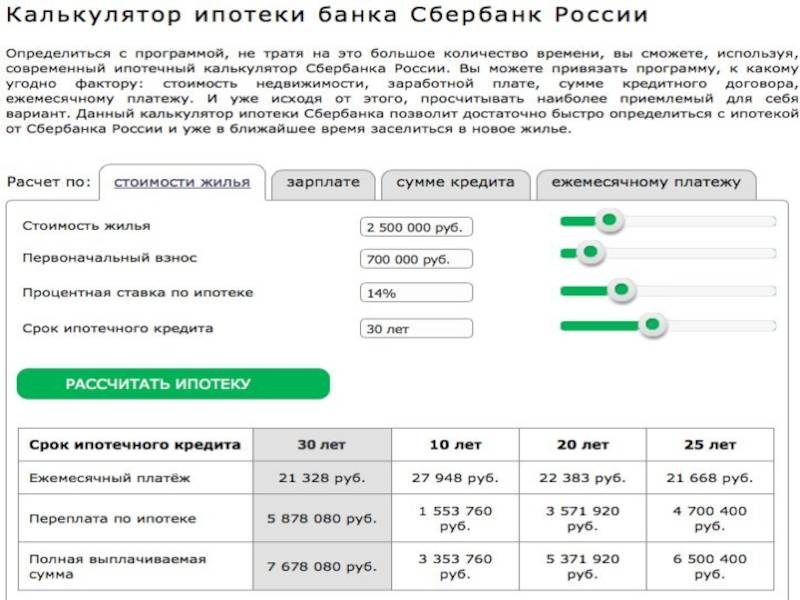

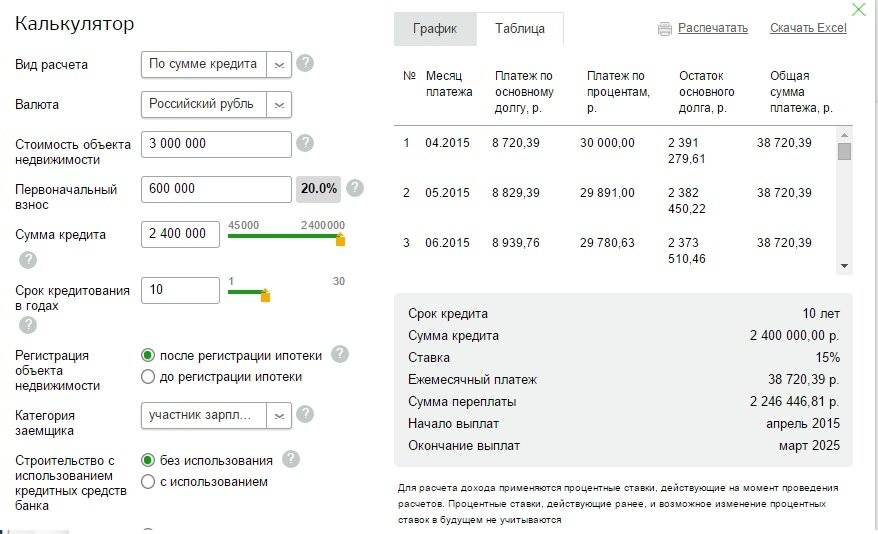

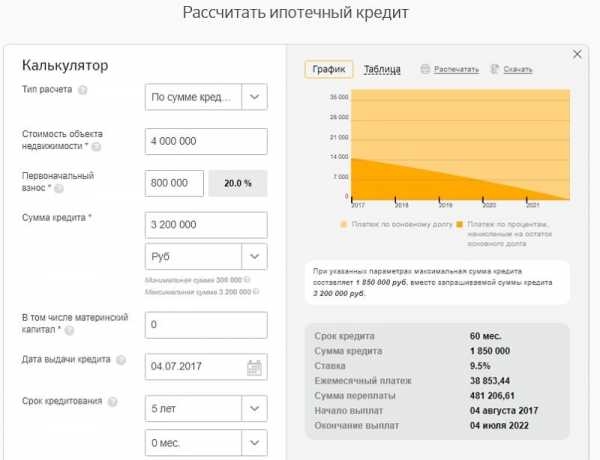

Калькулятор выплат по кредиту подходит для всех видов кредита, в том числе для ипотеки. В этой части статьи мы наглядно покажем, чего иногда могут стоить скрытые условия или комиссии. Сначала, рассчитаем ипотеку на рекламных условиях: сумма кредита – 2 000000 рублей, процентная ставка – 9,9%, срок – 240 месяцев.

Суммой кредита при ипотеке считают стоимость объекта кредитования минус первоначальный взнос. Фактически, если брать наш пример, где сумма первоначального взноса составляет 10%, полная стоимость объекта – 2 200 000 рублей.

В данном случае придется ежемесячно выплачивать банку 19 168 рублей, а общая переплата составит 2 600 346 рублей. Включим комиссии, которых не избежать:

- Оплата банковской ячейки для совершения аккредитива – 3 000 рублей;

- Обязательное страхование жизни – 12 000 рублей в год (1000 рублей в месяц);

- Комиссия за дистанционное обслуживание – 150 рублей ежемесячно.

Это неполный набор, с которым придётся столкнуться при оформлении ипотеки в большинстве банков России. Штрафы и пени за нарушение заемщиком финансовой дисциплины мы в расчет не берем, хотя исключать их на 100% тоже нельзя. Калькулятором учитываются все комиссии и штрафы в сумме, так удобнее.

Важно отметить, что, как правило, к ипотечным программам банки применяют минимальный набор комиссий. Что касается потребительского и автокредитования, а в особенности кредита наличными, то там спектр несколько шире

При этом принцип расчета любого вида кредита одинаков. Помните, что бесплатный сыр бывает только в мышеловке. Наш калькулятор основан на алгоритмах, используемых Центральным банком России, поэтому точность расчетов обеспечена.

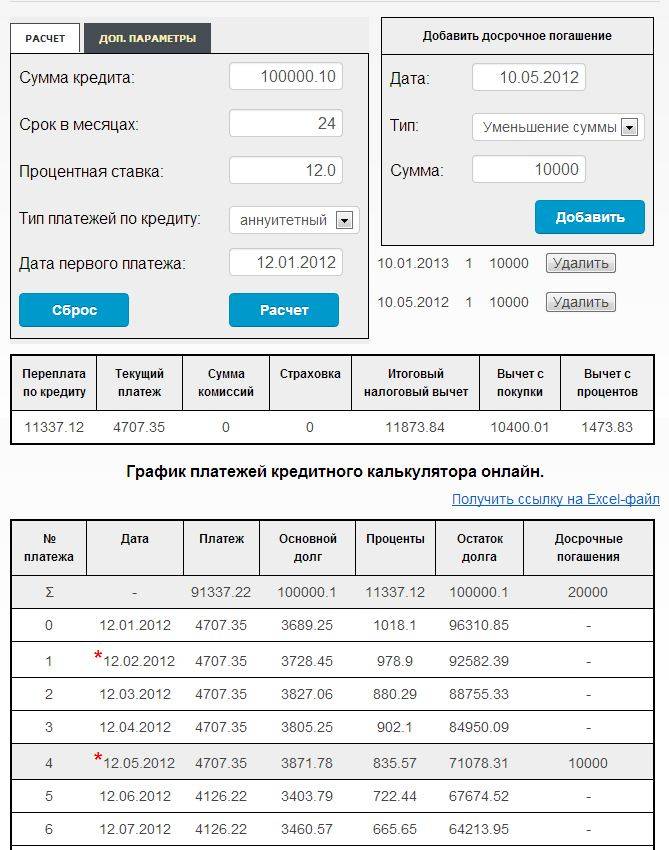

Кредитный калькулятор: расчёт платежей по кредиту онлайн

Освоить наш кредитный калькулятор по платежу значительно проще, чем электронные таблицы и математические формулы. Уточните размер всех комиссий и условия кредитования у кредитного менеджера — только так получите правильный расчет. Если необходимо только посчитать примерную сумму платежа и общую переплату, то будет достаточно 3-х основных показателей любого кредита: его сумма, процентная ставка и срок. Дату начала выплат можете указать любую.

Не знаете, какой вид платежа будет применяться? Оставьте селектор в положении «аннуитетный». Выдача дифференцированного кредита сегодня — большая редкость.

Нажмите кнопку «рассчитать» и получите примерные результаты расчета. Если известно о кредите больше, используйте кредитный калькулятор по платежу со всеми его возможностями:

- Рассчитайте ежемесячные и единоразовые комиссии;

- Спрогнозируйте изменение процентной ставки;

- Посчитайте совершенные или планируемые досрочные выплаты.

Разновидности кредитного лимита

Кредитный лимит – это максимально возможная сумма, установленная банком для выдачи конкретному заемщику. Он определяется в индивидуальном порядке после проверки финансовых возможностей и надежности клиента.

Кредитные лимиты бывают трех типов:

- Стандартный. Действителен весь период действия кредитного договора и не может быть изменен.

- Бланковый. Рассчитывается индивидуально для каждого потенциального заемщика. Основой для расчета являются сведения о доходах клиента, например, справка 2-НДФЛ или по форме банка.

- Залоговый. Устанавливается в зависимости от оценочной стоимости имущества, которое заемщик передает в залог банку.

Расчет максимальной суммы кредита по зарплате

Существует 2 типа займов — потребительские кредиты и ипотека. Ипотека отличается от потребительского займа договором комплексного ипотечного страхования, ставкой, суммой и сроком ипотеки.

Ипотека — долгосрочный кредит, ставка по ней ниже, а срок выше. Потребительский займ обычно дается на сумму до миллиона рублей. И ставки по данному виду займа начинаются 18 процентов и срок до 5 лет. Естественно встает вопрос, сколько могут дать человеку денег, если у него определенная зарплата? Во первых это зависит от размера заработной платы.

Благодаря дострочным погашениям срок или сумма очередного платежа уменьшается. Это позволяет выплатить ипотеку досрочно.

Однако естественно нужно все точно посчитать. Самое хорошее — дифференцированные платежи по ипотеке. Они более выгодны при досрочном погашении.

Итак, чтобы понять какая максимальная сумма займа при вашей зарплате возможна нужно выполнить следующие шаги

- Определиться со стоимостью объекта, который будете покупать.

- Посчитать все свои официальные доходы.

- Выбрать банк и посмотреть, какие у него процентные ставки. Выбрать среднюю ставку.

- Зная сумму, ставку использовать онлайн калькулятор ипотеки — задавая разное количество месяцев рассчитывать ваш кредит и смотреть чтобы ежемесячный платеж был меньше половины вашей заработной платы в месяц.

Как только такой вариант подобран — вперед в банк для получения займа. В целом расчет суммы займа по заработной плате является приблизительным. Точный расчет все равно делает банк исходя из вашего материального положения, наличия семьи и других затрат.

Рассчитать кредит по зарплате. Инструкция

Для расчета суммы кредит по зарплате и других доходам вам нужно просуммировать все доходы. К доходам относятся — заработная плата, проценты с кладов, доход с акций и облигаций, т.е любые доходы, которые вы можете подтвердить документально. Далее нужно ввести эти данные в поле зарплата, выбрать нужный регион и нажать рассчитать. После расчета вам будут выведены возможные варианты займа с процентными ставками и сроком.

Следует учитывать, что в списке приведены варианты, по которым вам могут дать деньги на жилье исходя из ваших доходов. Условия по ипотеке или потребительскому займу — ежемесячный платеж в месяц не должен быть больше 50% вашей зарплаты(50 в случае потребительской ссуды). Для автокредита и потребительского кредита эта цифра также равна 50%.

Вы можете выбрать лучший вариант и подать заявку на кредит, указав данные параметры.

Заявка пойдет в множество банков. Наиболее подходящий для вас банк одобрит заявку в течение нескольких дней и вы получите займ в кратчайшие сроки.

Однако в случае ипотеки вам рекомендуется заранее получить на работе нужные документы и выбрать квартиру.

Реструктуризация задолженности

Срок рассмотрения заявления: не более 5 рабочих дней со дня обращения заемщика в банк.

Одним из наиболее распространенных способов уменьшения ежемесячного платежа по кредиту является реструктуризация. “При потере возможности выплачивать кредит не затягивайте и сразу сообщите о сложившейся ситуации в банк и попробуйте договориться о реструктуризации долга”, – рекомендует читателям портала ГАРАНТ.РУ Наталья Колбасина, член проекта “Финансовое здоровье” ООО “Академия личных финансов” и консультант-методист по финансовой грамотности Проекта Минфина России.

Так, банк может предложить ряд способов решить проблему добросовестного заемщика. Например, одним из вариантов реструктуризации кредита являются “платежные каникулы”, в течение которых заемщик не вносит платежи по кредиту либо вносит только проценты по долгу. Банк также может предложить увеличить срок кредита – его пролонгацию. В этом случае уменьшается размер ежемесячного платежа. Кроме этого, на основании обращения заемщика банк может изменить валюту платежа, отказаться от взимания неустоек, штрафных санкций и предусмотреть индивидуальные условия, согласованные кредитором и заемщиком (). Другими словами, реструктуризация предполагает заключение между банком и заемщиком соглашения, по которому изменяются первоначальные условия кредитного договора.

Процедура реструктуризации кредитного долга не является обязательной для банка и ни в каких нормативных актах не закреплена. Поэтому финансовое учреждение имеет право отказать заемщику, обратившемуся с подобной просьбой. По словам Натальи Колбасиной, практически все крупные банки в России идут навстречу своим клиентам, оказавшимся в трудной жизненной ситуации. Однако реструктуризация – это временная мера, поэтому при заключении договора на реструктуризацию стоит учесть, что банк в случае просрочки погашения кредита по новым условиям имеет право отменить, например, “платежные каникулы” и потребовать от клиента возврата всей суммы задолженности полностью.

Для того, чтобы произвести реструктуризацию задолженности, заемщику необходимо представить в банк заявку и документы, подтверждающие, что заявитель оказался в сложной финансовой ситуации. Например, при потере места работы необходимо предоставить документ о постановке на учет в органах службы занятости населения или копию трудовой книжки с указанием основания увольнения (например, по инициативе работодателя в результате сокращения), при длительной болезни – справку о болезни, при ухудшении финансового положения на работе – , подтверждающую снижение заработной платы и т. д

“При рассмотрении заявки банк обращает внимание на причины, не позволяющие заемщику платить по кредиту (резкое сокращение доходов, увольнение по инициативе работодателя (ликвидация организации и т. д.), подтвержденные документами

Кроме того, важным условием для вынесения положительного решения является отсутствие в прошлом факта реструктуризации либо рефинансирования кредита”, – отметила Наталья Колбасина. Срок рассмотрения заявки обычно не превышает 5 рабочих дней. Достигнутое с банком соглашение оформляется договором, в котором прописывается схема реструктуризации. Однако не стоит забывать, что кредитное учреждение оставляет за собой право в принятии как положительного, так и отрицательного решения. “В случае отказа банка в реструктуризации есть смысл попросить предоставить отказ в письменной форме с указанием причины. Это может помочь в судебном процессе. Для суда официальный отказ банка – доказательство вашего желания найти компромисс с банком”, – предполагает эксперт.

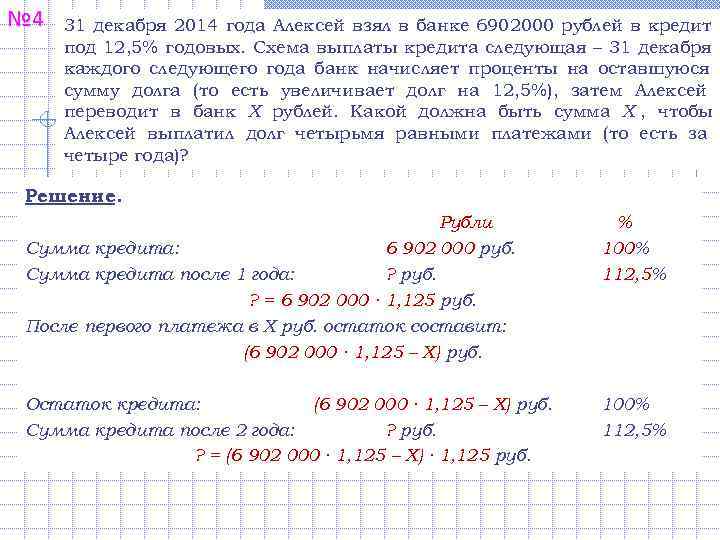

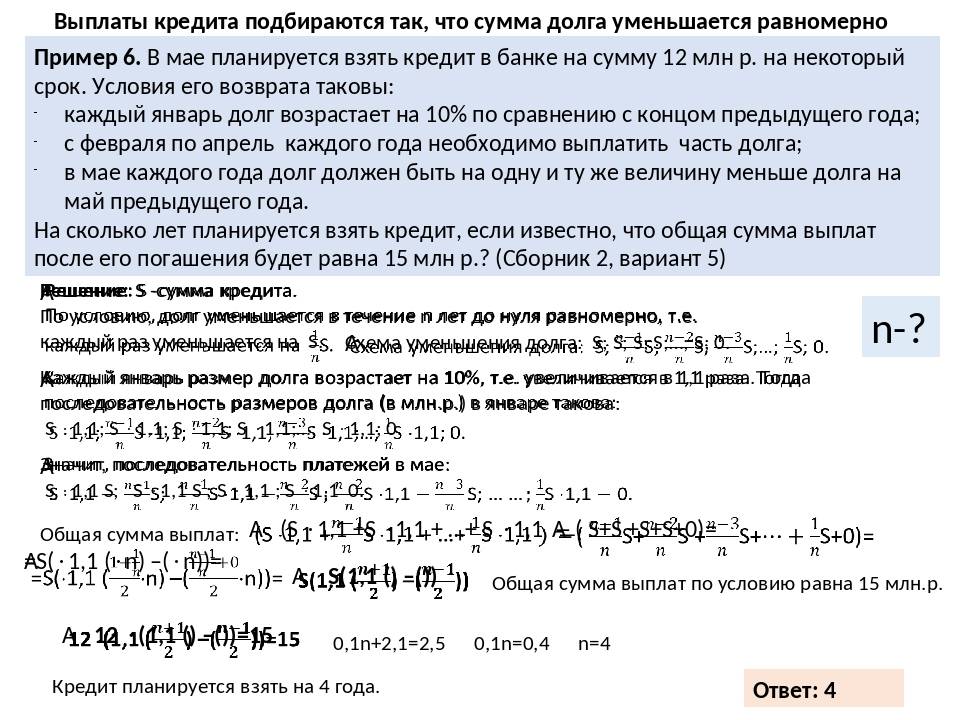

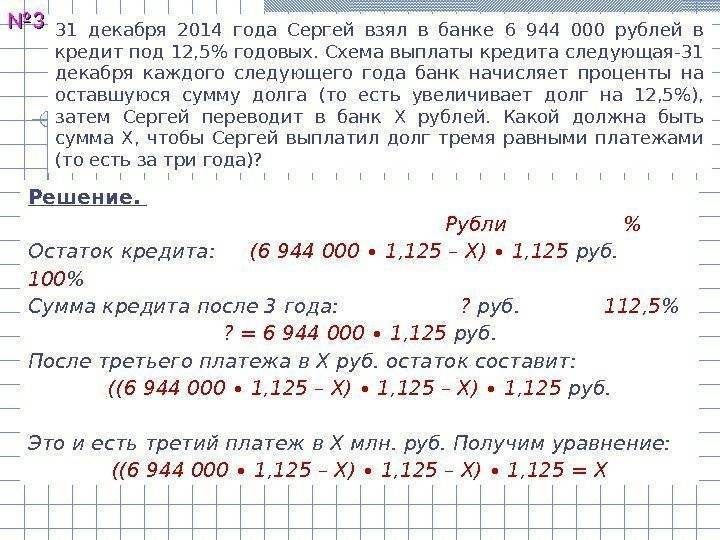

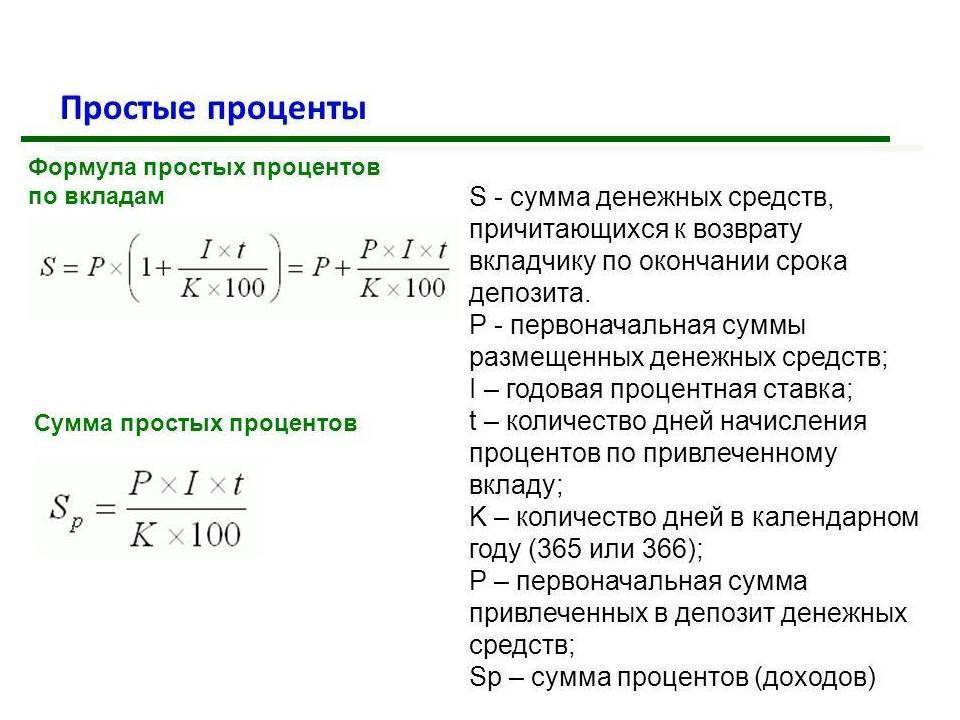

4

Максимальная сумма потребительского кредита

Сегодня в Российской Федерации около 500 банков предлагают потребительские кредиты, и граждане активно оформляют такие сделки. За прошлый 2018 год общий размер всех выданных займов увеличился на 22,8 % по данным ЦБ России. Такая востребованность заемных средств вызвана множеством факторов, среди которых нестабильное финансовое положение населения, недостаточно высокий уровень заработных плат и пенсий.

Хочу вашему вниманию предоставить рейтинг банков по надежности, которые выдают кредиты. Это данные Центробанка. Здесь вы найдете финансовые показатели и динамику банков, в общем, всю информацию о лучших банках России.

Однако, есть еще одна существенный фактор, который способствует увеличению объемов кредитования. Сделки становятся более выгодными, поскольку уменьшаются процентные ставки. Это вызвано тем, что Центральный Банк Российской Федерации уменьшает ключевую ставку для коммерческих банков, соответственно, последние получают возможность снизить процент по кредиту для физических лиц. Для сравнения приведем динамику изменения ключевых ставок за последние годы:

- на 01.01.2015 – 17%;

- на 01.01.2016 – 11%;

- на 01.01.2017 – 10%;

- на 01.01.2018 – 7,75%;

- на 01.01.2019 – 7,75%;

- на 01.11.2019 – 6,5 %.

Средняя ставка по рынку 9,5% годовых

Растет и средний размер потребительского кредита. По данным исследования Бюро кредитных историй «Эквифакс» в 2015 году этот показатель составлял 87 тысяч рублей, а в текущем 2019 году – уже 207 тысяч рублей.

В таблице представлены актуальные условия по пяти кредитным продуктам, доступным в 2019 году российским гражданам. Это потребительские нецелевые займы. Клиенты могут получить всю сумму на счет/карту либо наличными.

| Займ | Сумма (руб.) | Процентная ставка | Сроки погашения | Штрафы | Комиссия | Рассрочка | Досрочное погашение |

| 1 | 3 млн. | От 9,5% | 7 лет | 20 % от суммы просрочки | Нет | Есть | Есть |

| 2 | 500 тыс. | От 11,5% | 3 года | 0,0548% от суммы просрочки за каждый день просрочки | Нет | Нет | Есть |

| 3 | 5 млн. | От 10,9 % | 15 лет | 20 % от суммы просрочки | Нет | Есть | Есть |

| 4 | 2 млн. | От 12 % | 3 года | 0,5 % от суммы займа | Нет | Есть | Есть |

| 5 | 5 млн. | От 10,9 % | 7 лет | 0,1 % в день от суммы просрочки | Нет | Есть | Есть |

Максимальный сумма, а также ставка всегда определяются индивидуально для каждого клиента с учетом его кредитной истории, уровня платежеспособности и запросов.

Что это за программа?

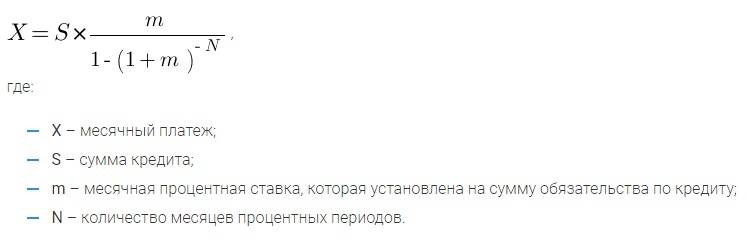

Кредитный калькулятор онлайн — это специальная программа, которая осуществляет предварительный расчет ежемесячного платежа по формуле аннуитетных платежей (то есть равных сумм оплаты в течение всего срока договора), исходя из условий, заданных пользователем.

Платежи рассчитываются в режиме онлайн, то есть результат расчета выдается незамедлительно. Для получения результата не требуется предоставление персональных данных или предварительная регистрация в системе. |

В итоговом результате отражаются:

- условия кредитования, заданные пользователем;

- сумма ежемесячного аннуитетного платежа;

- сумма процентов, которые будут уплачены банку за весь срок кредита (переплата);

- график оплат на весь период действия договора (отдельно проценты и кредит);

- список банков, предлагающих услуги кредитования, соответствующих заданным или близких к ним.

Заключение

Итак, даже если у вас низкий размер официального дохода, не расстраивайтесь

У вас в распоряжении несколько вариантов увеличения кредитного лимита, которые может принять во внимание банк. Наиболее охотно банки идут навстречу в случае привлечения дополнительных созаемщиков и предоставления крупного залога в виде недвижимости или другого дорогостоящего имущества

А самым простым и доступным способом увеличить сумму кредита станет оформление кредита на уже одобренную сумму и своевременное выполнение обязательств по нему. Банки чаще идут на увеличение кредитного лимита своим постоянным и добросовестным клиентам.