А что в России?

Первопроходцем сервисов pay on-demand в России стал проект «Деньги Вперед», запущенный в 2019 году. Пользователи сервиса могут вывести часть уже заработанных средств на расчетный счет или банковскую карту. Комиссия за каждый перевод фиксированная — 50 руб. Это помогает в среднем экономить сотрудникам до 100 тыс. руб. за год.

Чтобы использовать сервис, компаниям предлагают заключить с сервисом «Деньги Вперед» партнерское соглашение. После этого в учетную систему организации добавляют плагин, который передает в сервис информацию о подключенных сотрудниках, их окладах, больничных, декретных, отпусках и увольнениях. Подключение для компании-работодателя бесплатно. Процесс выплаты зарплат не меняется: дважды в месяц организация переводит деньги на номинальный счет работника. Чтобы получать часть зарплаты по требованию, сотрудники пишут заявление о переводе заработной платы через сервис и отправляют запрос на выплату в мобильном приложении. Бухгалтер или HR компании разрешает всю процедуру в учетной системе сервиса. Дополнительные налоги за эту процедуру работнику платить не приходится.

Недавно на российском рынке появился еще один проект аналогичного типа — PayDay, бета-версия которого вышла в июле 2020. Это продукт Mail.ru Group. Принцип действия у всех программ on-demand pay одинаковый: они интегрируются в электронные системы работодателя. Разница заключается в том, откуда берутся деньги для досрочных выплат. При работе с компанией «Деньги Вперед» сотрудник, подключенный к системе, получает средства из собственного фонда сервиса. В случае PayDay деньги поступают напрямую от работодателя, который берет у PayDay заем. По мнению некоторых экспертов, такая схема может создавать сложности с отчислением налогов. PayDay позволяет выводить не более 70% заработанных средств, а остальные 30% перечисляются в день официальной зарплаты.

Маржинальный ответ

Реакция Банка России на рост выдачи микрозаймов «до зарплаты», ввиду социальной чувствительности данного сегмента не заставила себя долго ждать. Вслед за ограничением количества пролонгаций и микрозаймов «в одни руки» в течение года регулятор озвучил курс на постепенное снижение предела всех начислений процентов, штрафов и пеней с 3Х до 1,5Х и процентной ставки по краткосрочным микрозаймам с 2% до 1% в день (с 820% до 365% годовых). По аналогии с ужесточением регулирования рынка потребительских кредитов в части резервов регулятор вводит похожие меры на рынке МФО во избежание его перегрева. В перспективе 2019-2020 годов для обоих рынков планируется введение требований к расчету долговой нагрузки заемщиков, что в целом при успешной реализации этой новации позволило бы смягчить описанные выше меры по снижению предела начислений процентов, штрафов и пеней и(или) ставок по микрозаймам.

Стоит отметить, что ограничения для МФО в международной практике не являются необычным явлением. Так, подобные ограничения введены в Великобритании (0,8% в день и 1Х с 2015 года), а также в ряде стран, где у центрального банка нет функций мегарегулятора (Польша 1,5Х, Грузия 100% годовых с 2017 года, Казахстан 56% годовых с некоторыми исключениями с 2015 года). Даже в одной из самых лояльных с точки зрения финансового регулирования европейских стран – Испании – введён 3-х кратный размер начислений. Подобные примеры можно встретить и в странах Латинской Америки и Юго-Восточной Азии.

Новые регулятивные ограничения неизбежно окажут давление на финансовую устойчивость большинства МФО, оперирующих в сегменте «до зарплаты», и вынудят компании менять бизнес-модели. «Любое изменение в законодательстве сопряжено с тем, что компания вынуждена направлять капитал не на развитие и улучшение клиентского сервиса, а на адаптацию бизнес-процессов к этим изменениям», – комментирует генеральный директор МФК «Лайм-Займ» Алексей Нефедов. – «На наш взгляд, главный риск для PDL-компаний не в планируемом ужесточении регулирования, а в отсутствии определенности, четкой дорожной карты развития данного сегмента. Для любого бизнеса очень сложно развиваться, когда горизонт планирования ограничен шестью месяцами».

Объявленные меры направлены на защиту прав заёмщиков, а также на снижение риск-аппетитов МФО и смещение фокуса их деятельности к более качественному росту. После введения ограничений по ставкам и начислениям компании будут ещё больше стремиться выдавать микрозаймы только наиболее качественным заёмщикам с кредитной историей, что замедлит рост рынка. Настройка бизнеса под требования Банка России потребует компенсации снижающихся доходов, в связи с чем многие небольшие компании не справятся с новыми реалиями и будут вынуждены покинуть микрофинансовый реестр Банка России.

Тень на имидж

Ужесточение регулирования рынка МФО способно привести к росту количества и активности компаний «серого» рынка, чего опасаются легальные игроки

Важной задачей для регулятора представляется контроль сворачивания деятельности покинувших реестр МФО, чтобы не допустить перехода этих компаний в «серую зону». До сих пор компаниям проще было либо покинуть реестр МФО и не заниматься вовсе микрофинансовой деятельностью, либо при определённых условиях перепрофилироваться в ломбард или КПК

Отдельные случаи нарушения микрофинансового законодательства ещё встречаются (микрозаймы под 2000% и незаконное привлечение средств ФЛ на развитие бизнеса без статуса МФК), но количество подобных инцидентов по статистике ЦБ неуклонно сокращается. За 9 месяцев 2017 года Банком России было выявлено 1132 таких компаний против порядка 1400 за аналогичный период 2016 года.

Повышение регулятивной нагрузки негативно отражается, а маржинальности микрофинансового бизнеса и повышает «порог» новым игрокам для входа на этот рынок. Так, за 2016-2017 годы число компаний в реестре сократилось с 3,6 тыс. до 2,2 тысяч. Высокое регулятивное давление на отрасль без адекватной ответственности за деятельность на «сером» рынке может значительно ухудшить имидж легального рынка МФО, что в конечном счете негативно отразится на динамике его развития. Предварительные подсчёты Банка России показывают, что до 90% компаний, выдающих займы «до зарплаты», вследствие усиления регулирования могут стать убыточными, если не адаптируют свои бизнес-модели, что вынудит часть компаний выйти из госреестра

В этих условиях важно не допустить перехода вышедших из реестра компаний в нелегальную зону. Тем не менее, снижение ставок является элементом последовательной политики Банка России по повышению защищенности прав заемщиков и инвесторов МФО

Несмотря на то, что ограничения сильно ударят по маржинальности бизнеса «до зарплаты», в долгосрочной перспективе они могут способствовать повышению имиджа всего микрофинансового рынка и снижению отраслевых рисков.

Борьбу за долю рынка продолжат игроки с самыми крупными капиталами, но также пересматривающие свои бизнес-модели и активно развивающие параллельные продукты. Пока одни компании переориентируются на выдачу более длительных микрозаймов с пониженными ставками, другие компании в различных формах капитализируют свои IT-решения, региональные подразделения и агентские сети.

Что еще почитать, чтобы правильно выбрать микрозайм

- Полезные статьи

- Ответы экспертов на вопросы

- Сводка новостей по микрокредитам

Ликбез

Сферу микрокредитования окружает множество мифов. В статье развеиваем распространённые заблуждения о микрозаймах.

Ликбез

Электронные кошельки занимают свою нишу на рынке финансовых услуг. Они имеют некоторое сходство с банковскими картами, но и обладают особенностями, о которых расскажем в этой статье.

Злободневное

Банкнотой 2018 года признали канадскую 10-долларовую купюру. В число номинантов попали и российские деньги. В материале мы расскажем о них, а также представим другие самые красивые банкноты мира. Эти деньги – настоящее произведение искусства!

Дельные советы

Из грязи в князи.

Пошаговый алгоритм исправления кредитной историиПлохая кредитная история – одна из самых распространённых причин отказа в получении займа. Рассказываем, как быстро исправить положение и восстановить репутацию положительного заёмщика.

Для юридических лиц

В статье расскажем, как уже изменились и изменятся в ближайшем будущем покупательская способность и предпочтения российских покупателей.

Ликбез

Каждый человек регулярно сталкивается с финансовыми терминами. Некоторые часто употребляются в форме аббревиатуры, и будет полезным знать, что за ней скрывается.

- Читать все статьи

Недобросовестная работа МФО

Условия кредитования и оформление

Недобросовестная работа МФО

Условия кредитования и оформление

Условия кредитования и оформление

Условия кредитования и оформлениеКредитная история

- Читать все вопросыи ответы

Аналитика

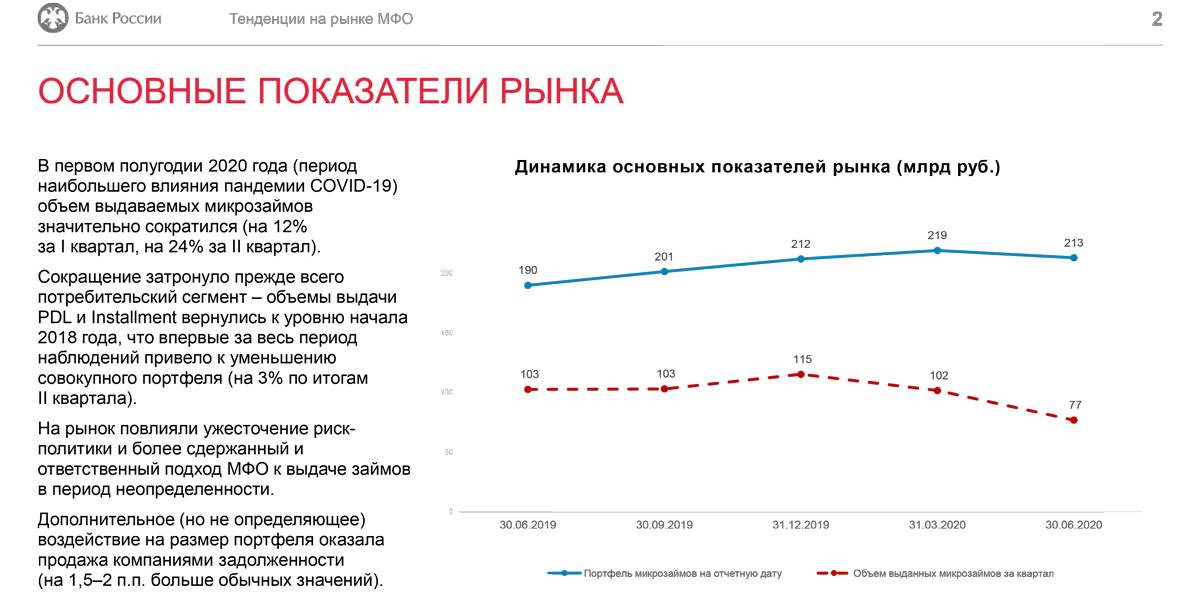

Впервые за несколько лет граждане стали брать меньше микрозаймов, вследствие чего сократился и общий портфель МФО. Это следует из информационного материала «Тенденции на рынке МФО», опубликованного на сайте регулятора.Портфель микрофинансовых организаций «похудел», даже несмотря на то, что спрос упал только на потребительские

03 сент 2020

Актуально

Требования к предприятиям малого и среднего бизнеса при оформлении кредитов и гарантий по программе господдержки смягчена. Подробности рассказали в пресс-службе Минэкономразвития.Как сообщает ведомство, получить кредит в рамках господдержки сможет малое или среднее предприятие, если задолженность по зарплате сотрудникам

13 июля 2020

Банковские дискуссии

Сокращение объёмов микрокредитов свидетельствует о падении доходов клиентов МФО и росте количества «чёрных» кредиторов. К такому выводу пришла глава проекта ОНФ «За права заёмщиков» Евгения Лазарева.По данным бюро кредитных историй «Эквифакс», во втором квартале текущего года было выдано порядка 4 млн ссуд в общей сложности

12 авг 2019

Законодательство

Парламентарии намерены ограничить права микрофинансовых организаций, введя запрет на заключение ими договоров потребительского кредитования под залог жилья.Авторы законопроекта, среди которых председатель ГД РФ Вячеслав Володин и председатель Совфеда Валентина Матвиенко, считают, что такая мера поможет предотвратить кредитное

15 апр 2019

Законодательство

Председатель Совфеда Федерального Собрания РФ Валентина Матвиенко поручила работать законопроект, запрещающий микрофинансовым организациям выдавать займы под залог жилья. Эту идею обсуждали участники недавнего заседания Межрегионального банковского совета.В своём выступлении глава ЦБ РФ Эльвира Набиуллина подчеркнула,

04 апр 2019

Законодательство

С 1 января 2020 года кредитор сможет получить сверх суммы, выданной по кредитному договору, не более 150%. Такое ограничение одобрили парламентарии, утвердив в третьем чтении законопроект, изменяющий законы «О потребительском кредите» и «О микрофинансовой деятельности и микрофинансовых организациях», внесённый в нижнюю палату парламента

24 дек 2018

Законодательство

При просрочке срока погашения долга по микрозайму МФО не имеет права начислять по 2% в день. Процент на долг должен соответствовать средневзвешенной процентной ставке по потребкредитам. К такому выводу пришёл Верховный суд, рассмотрев ряд дел.В среду, 27 сентября, ВС РФ опубликовал обзор судебной практики по делам о защите прав

29 сент 2017

-

Аналитика

Россияне стали брать больше микрозаймов

По итогам первого квартала почти на 10% вырос портфель микрозаймов, выданных МФО. О росте интереса россиян к микрофинансовых институтам говорит «Обзор ключевых показателей», опубликованный Центробанком.По итогам первых трёх месяцев 2017 года размер портфеля займов до зарплаты вырос до 96,4 миллиарда рублей. Прирост к показателям

07 авг 2017

- Читать все новости

Пресс-релизы и новости от банков Москвы

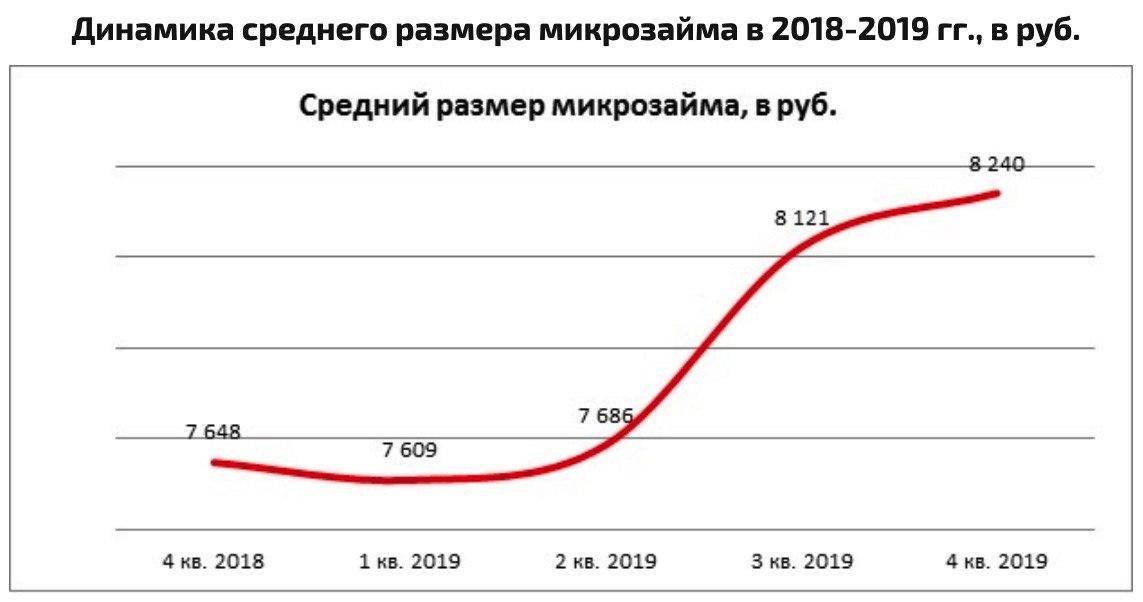

НБКИ: средний чек микрозайма в апреле составил 8,5 тыс. рублей

27.05.2021

Средний размер микрозайма (или «займа до зарплаты» до 30-ти тыс. рублей) в апреле 2021-го года составил 8,51 тыс. рублей. Эти данные получены в результате анализа сведений 3-х тыс. организаций, которые передают информацию в НБКИ. По сравнению с показателями марта 2021-го года, размер микрозайма вырос всего 0,6 п.п. С января 2021-го года средний чек микрозайма увеличился на 1,6%.

НБКИ: количество микрозаймов в апреле сократилось на 3,4%

20.05.2021

По данным 3-х тыс. МФО и МКК, передающих сведения в НБКИ, число микрозаймов, или займов «до зарплаты» (до 30-ти тыс. рублей), выданных в апреле 2021 года, сократилось на 3,4% по сравнению с мартом текущего года и составляет 2,15 млн микрозаймов.

НБКИ: в марте средний размер микрозайма вырос на 4,8%

12.05.2021

Средний чек микрозайма (или «займа до зарплаты» до 30-ти тыс. рублей) в марте 2021-го года увеличился на 4,8% по сравнению с мартом 2020-го года и равен 8 440 рублей. Анализ был проведен на данных 3-х тыс. МФО, которые предоставляют сведения в НБКИ.

НБКИ: в I квартале было выдано 6-ть млн микрозаймов

27.04.2021

По данным НБКИ в течение января — марта 2021-го года было выдано 6-ть млн микрокредитов или микрозаймов «до зарплаты» (до 30-ти тыс. рублей), что на 27,3% больше, чем за 1-й квартал, и на 7,5% больше, чем в 4-м квартале прошлого 2020-го года.

Исследование: 10% заемщиков МФО сочетают работу по найму и бизнес-деятельность

04.04.2021

Третья часть заемщиков МФО имеет статус самозанятого, а 40% из них сочетают деятельность предпринимателя и работу по найму. При этом 70% клиентов-заемщиков с статусом самозанятого, пользовались услугами online-кредитования в течение последних 6-ти месяцев по данным исследования компании «Лайм-Займ».

Объем просроченных микрозаймов составляет почти 60 млрд рублей по итогам февраля

31.03.2021

Объем просроченных более чем на 90-то дней микрозаймов, оформленных в МФО, достиг рекордных 59,6 млрд рублей по данным февраля 2021-го года, это на 2% больше, чем в январе 2021-го года. По данным БКИ «Эквифакс», количество просроченных микрозаймов увеличилось в феврале на 1,8% по сравнению с данными января 2021-го года.

Все пресс-релизы от банков Москвы

Новые офисы и банкоматы банков в Москве

Банкомат «ЮниКредит Банк»

г. Москва, ул. Веневская, д. 4Банкомат «ЮниКредит Банк»

г. Москва, ул. Профсоюзная, д. 19Банкомат «ЮниКредит Банк»

г. Москва, просп. Новоясеневский, д. 1Банкомат «ТКБ»

г. Москва, ул. Острякова, д. 3Банкомат «ЮниКредит Банк»

г. Москва, ш. Алтуфьевское, д. 31, корп. 1Банкомат «ЮниКредит Банк»

г. Москва, пл. Комсомольская, д. 6Показать все банки Москвы

Больше выходных – больше микрозаймов

Сложно говорить о прямой связи между ростом спроса на «быстрые займы» и нерабочими днями. Однако некоторые микрофинансовые организации действительно увидели всплеск интереса к быстрым деньгам. В конце мая количество желающих взять заём «до зарплаты» выросло на 13,5% по сравнению с тем же периодом прошлого года. Такие данные приводит МКК Creditter.

После каникул люди поспешили за микрозаймами. Фото: mk.ru.

Люди в принципе активнее берут «быстрые займы» после долгих каникул, говорится в исследовании. В «допандемийные» времена клиенты занимали после весенних каникул до 20% активнее, чем в другие месяцы года. В 2021 году спрос на микрозаймы начал расти с конца апреля, когда Владимир Путин объявил о долгих каникулах. За «быстрыми деньгами» после объявления о дополнительных выходных обратились в 2 раза больше людей, чем в аналогичный период 2020 года.

Всплеск спроса объясним: люди поняли, что их ждут незапланированные расходы, и поспешили взять деньги в МФО. Кто-то собрался в отпуск в неожиданные каникулы. А кому-то руководитель заявил, что если каникулы и будут, то неоплачиваемые.

В среднем люди занимали 10 800 рублей. При этом средний размер микрокредита снизился за год на 6% с 11 500 рублей.

Давайте посчитаем: в мае 19 рабочих дней. При окладе 30 000 рублей после вычета НДФЛ стоимость одного рабочего дня составляет 1 578 рублей. При неоплачиваемых президентских выходных работник потеряет 6 315 рублей.

Больше всего пострадали те, кто работает на сдельной зарплате. Например, менеджер по продаже пиломатериалов. Его клиенты — крупные компании. Часть из них ушла на майские праздники по распоряжению президента. Каждый день вынужденного выходного — недоделанный план и потерянная часть зарплаты, поскольку он зарабатывает на процентах от заключённых договоров. Допустим, в день он умудряется заработать 2 000 процентов. За дополнительных 4 дня выходных он потерял 8 000 рублей. Он получит окладную часть, но она невелика.

Логично, что люди в ситуации краткосрочной нехватки денег идут за микрозаймами.

Зачем досрочная выплата денег сотрудникам нужна работодателям?

Ключевое преимущество earned wage access — возможность удержать сотрудника на рабочем месте, не увеличивая кадровые расходы. Поскольку основной болью работников как в России, так и за рубежом остаются финансы (78% американцев независимо от уровня дохода живут от зарплаты до зарплаты), самое простое, что может сделать работодатель — позволить им получать свои деньги чаще.

Внедрение earned wage сервисов увеличивает продуктивность и сокращает текучку на 36%, сообщает исследование PwC. Лояльность сотрудника работодателю повышается на 42%, показывают исследования компании.

Досрочная выдача денег повышает эффективность работы сотрудников и положительно сказывается на экономическом положении компании. По данным PwC, 50% работников о своем финансовом состоянии суммарно до 3 часов в неделю. Возможность в любой момент получить деньги на непредвиденные расходы (лечение, ремонт и пр.) снижает уровень стресса. При средней стоимости часа работы в $17,5 earned wage access помогает компании сэкономить более $2,6 тыс. в год.

Наибольшую ценность выдача зарплаты по требованию имеет в секторах с низкой оплатой труда: гостиничный бизнес, общепит, кейтеринг, ресторанный сектор, ретейл. Здесь уровень заработной платы редко превышает 30 тыс. руб.

К новым бизнес-моделям

Младший директор по банковским рейтингам “Эксперт РА” Уклеин Иван

Директор по банковским рейтингам “Эксперт РА” Алексеев Игорь

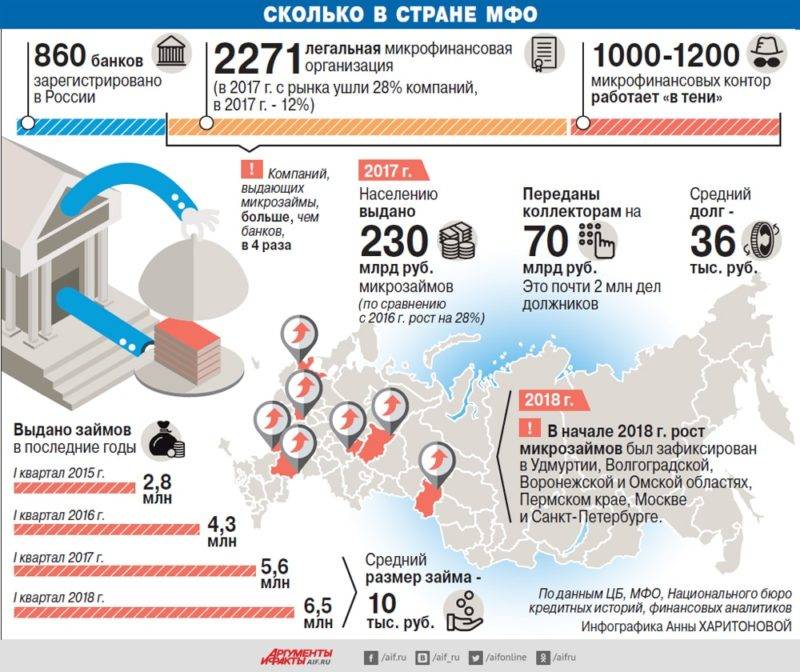

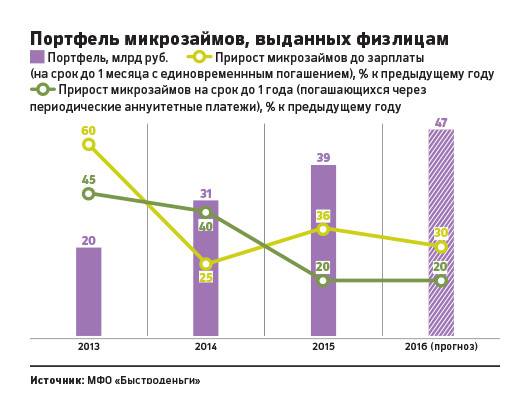

По оценке RAEX (Эксперт РА), за 2017 год объем микрофинансового рынка вырос на 35% и составил 121 млрд рублей. Помимо сегмента банковских МФО агрессивно росли микрозаймы «до зарплаты», что привело к разработке регулятором ответных мер, точные сроки введения которых пока не установлены.

Согласно оценкам RAEX (Эксперт РА), за 2017 год портфель МФО вырос с 88 до 121 млрд рублей. Бурный рост микрофинансового рынка в прошлом году в большей степени был обусловлен накоплением проблемных долгов на балансах МФО, чем с увеличением спроса на микрозаймы. Крупные компании, собрав достаточную скоринговую статистику, в преддверии очередного ужесточения требований повышали свои риск-аппетиты для увеличения доли рынка. Динамику всего рынка по-прежнему определяют крупнейшие игроки, при этом увеличение портфеля лидера формирует около половины прироста всего рынка за 2017 год. На конец прошлого года МФК «ОТП Финанс», по нашим оценкам, формирует по объёму портфеля четверть всего рынка и не менее 95% в сегменте банковских МФО. В результате за 2017 год концентрация профильных активов на Топ-20 и Топ-100 МФО увеличилась на 10-15 п.п. и составила около 55% и 82% соответственно.

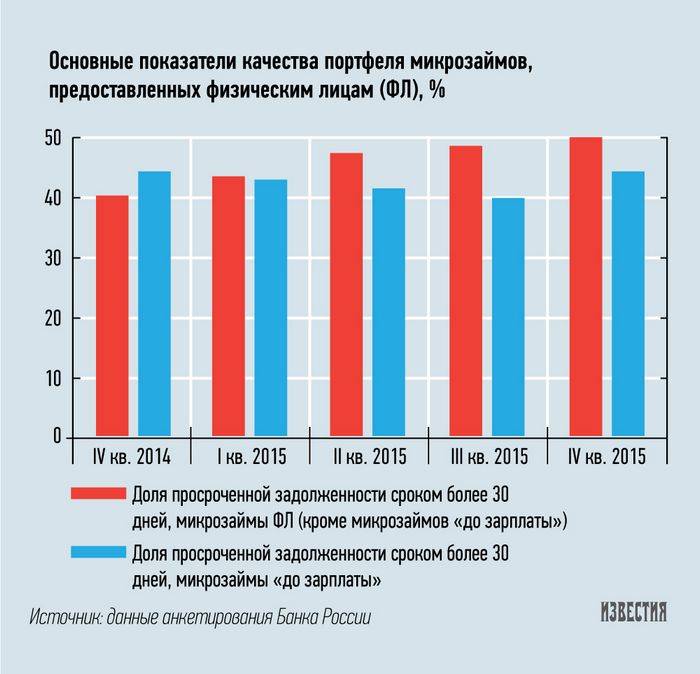

Из более чем 2200 компаний преимущества статуса микрофинансовой компании (МФК), режим прямого надзора Банка России и обновленные финансовые нормативы в дополнение к базовым стандартам и проверкам СРО получили пока только 64 компании на 11.04.18. Совокупно на данные компании приходится более половины всего микрофинансового рынка. Все остальные организации имеют статус МКК, находятся под надзором трёх СРО, где выработка подходов к проверкам и текущему надзору ещё не завершена. Так, с конца января 2018 года начал работать только второй базовый стандарт по управлению рисками вдобавок к вступившему в силу в прошлом году стандарту защиты прав заёмщиков. Оценить соблюдение рынком регулятивных требований первое время будет проблематично – для компаний небольшого размера часто характерны непрозрачность и повышенные риски ухода с рынка, что дополнительно осложняет работу с каждой из них. Прирост крупных компаний компенсирует уход с рынка большого числа мелких МФО, поэтому сокращение реестра не так сильно скажется на динамике общего портфеля.

Наибольший рост (+50% до 32 млрд рублей) в 2017 году был характерен для портфеля микрозаймов «до зарплаты». В значительной степени этот прирост «технический» и объясняется замедлением цессий во второй половине прошлого года у ряда крупных компаний. Портфель потребительских микрозаймов физическим лицам вырос на 40%, однако без учёта банковского сегмента его прирост составил 13%.

Объемы выданных микрозаймов также существенно выросли: в прошлом году выдано микрозаймов на сумму более 230 млрд рублей против 195 млрд за 2016 год (см. график 2). При этом две трети договоров микрозайма заключаются на срок менее 60 дней с суммой в пределах 45 тысяч рублей. По нашим оценкам, удельный вес краткосрочных микрозаймов ФЛ в общем объеме выдач увеличился в среднем на 15 п.п. и за 2017 год составляет порядка 60%, что свидетельствует о повышении активности МФО из сегмента микрозаймов «до зарплаты» и идет в противоречие с политикой Банка России по снижению средних ставок МФО и повышению финансовой грамотности граждан.