— Какие глобальные изменения произошли в секторе МСП из-за коронавируса?

— Предприниматели, которые пережили пандемию и сохранили бизнес, серьезно выросли: они вышли на новый уровень организации, стали более стрессоустойчивыми, начали лучше общаться со своими клиентами. Во-первых, произошла технологическая трансформация: они начали вкладываться в сферу IT и использовать технологии дистанционной работы. Во-вторых, многие поменяли бизнес-модель — резко снизился интерес к предпринимательству, основанному на арендных отношениях. И это понятно: люди обожглись и больше не хотят попадать в ловушку, когда вводятся ограничительные меры, а необходимость платить аренду делает их банкротами. Теперь зачастую бизнес смотрит в сторону собственных площадей или онлайн-офисов.

В-третьих, многие стали уходить в самозанятость, в «нанобизнес», как в народе называют. Прежде всего это делается, чтобы сократить издержки и обязательства перед другими людьми. И, с одной стороны, хорошо: таким образом цена становится более конкурентной для потребителя. Однако многие бизнесы это разоряет. Например, из салонов красоты мастера уходят, забирая с собой клиентов.

Принудительная самозанятость

— Почему правительство понизило главный целевой показатель нацпроекта по поддержке МСП — численность занятых в малом бизнесе — с 25 млн до 23 млн человек к 2024 году?

— Я полагаю, коллеги выбрали консервативный сценарий. Однако с учетом того, что этот показатель теперь включает самозанятых, скорее всего, цифра в 23 млн будет перевыполнена: интерес к новому налоговому режиму сейчас огромный. По состоянию на 1 октября зарегистрировано 1,2 млн самозанятых, и каждый месяц их число растет примерно на 100 тыс. Есть основания считать, что в следующем году мы пройдем отметку в 1,8 млн работающих на себя, а может быть, и в 2 млн. То есть только в 2021 году прирост составит 600–800 тыс. человек.

— С чем связана такая популярность работы на себя? Все ли субъекты хотели принимать новый налоговый режим?

— Сегодняшние высокие темпы прироста обусловлены тем, что все 85 субъектов России ввели этот режим и приняли отдельный закон о самозанятости у себя совсем недавно (такое право у них появилось с 1 июля, а до этого режим действовал на территории 23 субъектов). И мы в «Опоре России» провели большую работу, чтобы это было сделано: действительно, не все субъекты изначально приветствовали самозанятость. Руководители некоторых регионов говорили: «Нам не до этого, доходов и так нет, а тут еще все побегут в самозанятые, подоходного налога соберем меньше, бюджеты опустеют».

Особенно тяжело было переубедить Забайкальский край: закон о налоге на профессиональный доход там сначала не был принят законодательным собранием. Пришлось вмешаться губернатору и вместе с лидерами нашего регионального отделения убеждать депутатов. Мы сказали: «Не введете у себя, тогда ваши самозанятые зарегистрируются в соседних субъектах — Бурятии или Амурской области». Ведь в приложении «Мой налог» указывается регион не по прописке, а тот, где преимущественно ведется деятельность.

— Нет ли опасений, что популярность самозанятости кратковременная, ведь работающих на себя в последнее время буквально «осыпают» льготами? Например, им вернули налоги за 2019 год и дали налоговый капитал.

— Конечно, по закону S-образной кривой в какой-то момент численность самозанятых достигнет естественного предела, и это нормально. Другой вопрос, что сегодня налоговая использует не только метод пряника, чтобы привлечь людей в самозанятость, но и метод кнута. ФНС начала рейды, чтобы выявлять и наказывать тех, кто работает нелегально — например, сдает квартиры без регистрации.

— Существует ли сейчас проблема того, что работодатели принудительно переводят наемных сотрудников на самозанятость?

— Такая проблема действительно есть, и о ней говорили сразу, когда режим только тестировался. Однако масштаб ее не критический: «большие данные», которые сформированы ФНС, позволяют отследить махинации с массовым переоформлением сотрудников по номеру СНИЛС. Если налоговая видит, что сначала один СНИЛС принадлежал наемному работнику компании, а потом оказался в связке с ней же или с аффилированной организацией, но уже в качестве самозанятого, это повод для проверки. При выявлении нарушений все «сэкономленные» налоги доначислят и заставят заплатить.

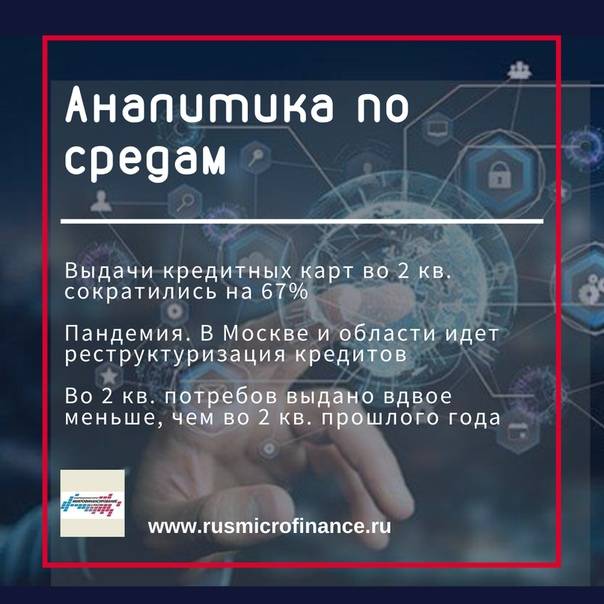

Во время пандемии россияне стали осторожнее пользоваться кредитками

Задолженность по кредитным картам сократилась почти на 43 млрд рублей

Во II квартале 2020 г. задолженность населения по кредитным картам сократилась на 42,7 млрд руб., или на 2,6% по сравнению с I кварталом, говорится в аналитическом обзоре “Тинькофф банка”, основанном на данных Банка России. При этом в апреле было отмечено рекордное за три года месячное снижение – на 57,2 млрд руб. Но после этого рынок начал восстанавливаться, так что по итогам полугодия портфель банков по кредитным картам вырос на 0,3% до 1,56 трлн руб. При этом рост всего розничного кредитного портфеля банков, по данным ЦБ, оказался гораздо более существенным – 12,6%.

На пике карантина расходы потребителей и бизнеса падали на 30-40%, поэтому и портфели банков также сократились, говорит представитель “Тинькофф банка”. По его словам, снизились и доходы клиентов, а также объем пополнения кредитных карт, но не так сильно, как потребительская активность, которая во многом приходится на кредитные карты.

Все пять кредитных организаций, занимающих лидирующие строчки рэнкинга по объему портфеля, зафиксировали снижение задолженности россиян по картам. Больше всего карточный портфель сократился у Альфа-банка – на 7,5% до 171,1 млрд руб., а вследствие этого и доля банка на рынке – на 0,6 п. п. до 10,7%. “Из-за коронавирусной эпидемии экономическая активность упала – люди стали меньше тратить, перестали ездить за границу, у них появилась финансовая возможность полностью закрывать задолженность по кредитным картам”, – объясняет сокращение портфеля руководитель дирекции развития кредитных карт Альфа-банка Николай Волосевич. Сыграло свою роль и то, что банк предоставил автоматическую отсрочку по выплате основной части долга миллионам клиентов – всем держателям кредитных карт банка, не имеющим просрочки по платежам, добавил он. Также крупное падение отмечается у ВТБ (на 6,5% до 103,2 млрд руб.) и банка “Русский стандарт” (на 5% до 74,8 млрд руб.).

На сокращение портфеля повлияло снижение выдачи новых карт в апреле и мае – клиенты не могли прийти за ними в банк во время режима самоизоляции, – а также сокращение трат населения по уже выданным картам, объяснили “Ведомостям” в ВТБ. Отсрочкой платежей по кредиткам по программе ВТБ воспользовалось около 1,8 млн клиентов банка. “Их платежное поведение не изменилось по сравнению с допандемийным периодом, – отмечают в ВТБ. – 99% клиентов банка возвращаются к привычному графику после выхода с кредитных каникул”.

По словам представителя банка “Русский стандарт”, на портфель банка повлияло временное сокращение оборотов по картам из-за недоступности для клиентов целых индустрий повседневных трат на фоне пандемии. Банк ожидает восстановления портфеля в среднесрочной перспективе вместе с потребительской активностью. Портфель кредитных карт “Тинькофф банка” сократился на 1,6% (3,6 млрд руб.), но банк тем не менее увеличил свое присутствие на рынке (на 0,2% п. п. до 13,5%). У лидера рынка – Сбербанка задолженность по кредиткам во II квартале сократилась на 0,5% до 713,4 млрд руб., при этом его доля на рынке выросла на 0,9 п. п. до 44,6%, говорится в обзоре.

Самую заметную положительную динамику портфеля показал Совкомбанк – рост на 12,6% до 52,6 млрд руб. В июне банк купил у Qiwi карту рассрочки “Совесть”, в результате сделки к нему перешли права требований балансовой стоимостью около 9 млрд руб., но они не учтены в портфеле за первое полугодие, так как, по словам первого зампреда правления Совкомбанка Сергея Хотимского, присоединение этого портфеля юридически прошло в июле. “Мы видим переток клиентов из кредитных карт в карты рассрочки, и этот процесс будет только усиливаться по мере роста востребованности у клиентов банков более прозрачных и понятных финансовых продуктов”, – говорит Хотимский. Вторым по приросту портфеля кредиток среди 10 крупнейших игроков стал банк “Восточный”: задолженность его клиентов по кредиткам выросла на 2,2% до 63,8 млрд руб., его доля на рынке, таким образом, выросла на 0,2 п. п. до 4,0%.

Система быстро восстановится

И всё же большинство экспертов склоняются к мысли, что банковская система страны справится с проблемами, вызванными пандемией коронавируса, и сумеет быстро восстановиться. В частности, из-за не экономической природы постигшего страну кризиса. Поэтому оценить его ход, и последствия пандемии невозможно. Банковскому сектору России уже нанесён ущерб почти на триллион рублей, и тенденция продолжается. Если учесть прошлогоднюю чистую прибыль банков страны, которая составила 1,7 триллиона рублей, этот удар банковская система выдержит. Главный же риск для банков – невозврат кредитов бизнесом. По самым негативным оценкам экспертов, потери банковского сектора могут составить около 2,5 триллиона рублей.

Ещё одна тенденция, которую эксперты тоже называют основным риском банковских организаций, – ухудшение состояния кредитного портфеля. К этому может привести кризис некоторых отраслей экономики, предприятия которых являются заёмщиками. По мнению экспертов, кризис, спровоцированный пандемией коронавирусной инфекции, банки страны ощутят в ближайшие полгода.

Пока что банковские организации только недополучают прибыль. В перспективе ожидается рост реальных убытков, что уже спровоцировано стагнацией отечественной экономики. И всё же опыт того же Сбербанка показывает: активный поиск новых форм взаимодействия с клиентурой, помноженный на абсолютное бездушие и всеобъемлющую практичность способны во многом дезавуировать негативные последствия подобных пандемии коронавируса изменений.

Паниковать пока рано

Правительство страны заверяет, что держит ситуацию под своим контролем и паниковать пока рано. Премьер-министр РФ Михаил Мишустин утверждает, что страна справится с этим вызовом. Многие процессы, которые на данный момент наблюдаются, связаны с паническими настроениями, резким изменением внешней и внутренней конъюнктуры. Как простые граждане, так и представители бизнеса, просто не знают, как вести себя в такой ситуации и чего ждать в ближайшем будущем.

Но власти страны предпринимают все необходимые меры не только для удержания под контролем ситуации с распространением вируса, но и для снижения его влияния на экономику.

По заявлениям Премьер-министра, сейчас все органы власти работают максимально скоординировано, чтобы стабилизировать ситуацию и не допустить развития негативных процессов. Совместно с Центробанком, Правительство направляет усилия на снижение волатильности финансового рынка. Для этого создан резервный фонд в размере 300 млрд рублей, гарантированный фонд реструктуризации кредитов представителей бизнеса, которые попали в сложную ситуацию.

Премьер также подчеркнул, что многое зависит от того, насколько ответственно граждане поведут себя в сложившейся ситуации. Необходимо максимально снизить риски и не допустить распространение инфекции, с пониманием воспринимать некоторые шаги властей на всех уровнях. По возможности, рекомендуется не выходит из дома, ограничить контакты, а при малейших признаках заболевания срочно вызвать врача.

В свою очередь власти обещают не допустить неконтролируемых процессов. С 20 марта запущен мониторинг цен в аптеках и магазинах для недопущения спекуляций. Создан большой запас тест-систем по определению коронавируса, средств индивидуальной защиты. Страна готова к разным сценариям, у России есть опыт борьбы с эпидемиями и экономика страны достаточно подготовлена для того, чтобы пережить его с минимальными последствиями.

Что делать

Однако даже в неблагоприятной экономической ситуации есть несколько способов, которые увеличат шансы на получение кредита:

- Подать заявку стоит в тот банк, в котором вы получаете зарплату. Финучреждение видит ежемесячный доход и относится к такому заемщику более благосклонно.

- Собрать как можно больше документов, в частности, предъявить справку 2-НДФЛ, а также при наличии указать и подтвердить дополнительные источники заработка. Например, если вы официального сдаете квартиру, можно подать в банк форму 3-НДФЛ.

- Найти поручителя – родственника или друга, который сможет предоставить справку о том, что у него высокий официальный доход.

К сожалению, в ситуации пандемии многие заемщики не могут получить нужные документы, например, справку о зарплате с места работы взять просто невозможно. В некоторых организациях, в частности, не работает бухгалтерия. Многие отмечали, что сейчас, в период самоизоляции, сталкиваются с задержками при получении документов из налоговой и МФЦ.

Фото: freepik

Хорошей альтернативой банковскому кредитованию в таком случае являются микрофинансовые компании. Причем именно те, которые работают онлайн, потому что физические офисы сейчас закрыты, а вот подать заявку и получить необходимые деньги через сайт или мобильное приложение можно буквально в несколько кликов. И для этого не нужно никуда выходить.

Проценты по займам в МФО, как правило, выше, зато они оценивают заемщиков менее строго, чем банки. И если сумма нужна небольшая на короткий срок, то и переплата за пользование деньгами будет незначительной.

То, что сегодня МФО дают в долг населению охотнее, чем банки, свидетельствует статистика. Если банковское кредитование в апреле сократилось вполовину, то объем выдач пяти крупнейших онлайн-МФО уменьшился, по сравнению с мартом на 15–20%. При этом основное снижение произошло в первой половине месяца в связи с закрытием многих предприятий и введением кредитных каникул. После того, как микрофинансовые компании перестроили свои бизнес-модели в соответствии с новыми реалиями, объемы выдач начали постепенно восстанавливаться. По нашим оценкам, в мае МФО выдадут на 5–10% больше займов, чем в апреле.

Новые сложности

В то же время получить кредит в период карантина становится намного сложнее: опасаясь неплатежей, банки ужесточили системы оценки клиентов. По данным Объединенного кредитного бюро, сразу после объявления в России нерабочих дней оформление займов наличными сократилось более чем в три раза. В первую неделю самоизоляции их выдавалось 19,5 тыс. в день, тогда как в рабочие дни марта – примерно 63,5 тыс. Специалисты «Национального бюро кредитных историй» прогнозировали, что объем выдач сумм наличными и кредитных карт упадут в апреле на 60%.

Стоп-фактором для получения займов в банке теперь может стать даже профессия клиента, независимо от того, насколько дисциплинированным он был раньше. Банки неохотно кредитуют отрасли, которые сильно пострадали от коронавируса. К ним относятся, например, транспорт, особенно авиаперевозки, туризм, гостиничный и ресторанный бизнес, индустрия моды и красоты, организация концертов, выставок и других массовых мероприятий.

Фото: freepik.com/johan111

Внимательнее банки стали относиться и к так называемому показателю ПДН (предельной долговой нагрузки). Если у заемщика уже есть один или несколько незакрытых кредитов, получить новый становится сложнее. Или вообще невозможно, если нагрузка достигает 50% от доходов.

НДС напополам

— С 1 января 2021 года отменят единый налог на вмененный доход (ЕНВД). Есть ли шанс, что этого не произойдет?

— Нет, в этот раз всё окончательно. Надо понимать, что отмену ЕНВД уже переносили — с 2018 года на 2021-й. Президент так поступил, потому что изначально бизнесу не было предложено альтернатив и это стало бы огромным ударом как минимум для 2 млн россиян, работающих на ЕНВД. Поэтому наша позиция была такой: либо продлевайте второй раз, либо обеспечивайте бесшовный переход на другие налоговые режимы. В результате договорились на бесшовный переход: правительство внесло законопроекты об этом в Федеральное собрание, и часть из них уже принята.

Облегчить отмену ЕНВД должны минимум пять пунктов: расширение критериев для патента, возможность уменьшать размер налогов по нему на сумму страховых платежей, увеличение верхнего порога применения «упрощенки» до 200 млн рублей и снижение ставки налога на имущество во многих регионах. Кроме того, конечно, очень сильно помогло снижение с 1 апреля ставки по страховым взносам до 15%. Это сэкономит бизнесу 300–400 млрд рублей ежегодно — гораздо больше, чем предприниматели потеряют от отмены ЕНВД.

— Общенациональный план восстановления экономики и нацпроект МСП предусматривают создание некоего переходного налогового режима — для компаний, которые уже переросли патент и «упрощенку» по размеру, но всё еще считают для себя невыгодным переходить на ОСН. Каким он будет?

— Нам предстоят большие дебаты с Минфином на эту тему в ближайшее время, потому что параметры нового режима еще не прописаны.

Первый вариант, который нас бы устроил, — введение для нескольких отраслей (как минимум для туризма, гостиничного бизнеса и общепита, которые сильнее всех пострадали в пандемию) пониженного НДС в размере 10%. Дело в том, что сейчас они испытывают колоссальную нагрузку, если работают «вбелую», так как «входящего» НДС у них почти нет, а значит, сумма итогового налога не уменьшается. При этом, по сути, мы не предлагаем ничего нового: например, НДС 10% уже действует для детских товаров, а перелеты по России вообще облагаются по ставке 0%.

Еще один вариант, приемлемый для нас, — налоговый вычет по НДС исходя из суммы уплаченных страховых взносов, но не более 50%. Например, если компания должна заплатить 1 млн рублей НДС, до 500 тыс. из этой суммы можно было бы снизить за счет страховых отчислений. Это еще и к обелению зарплат приведет.

— С какими проблемами бизнес столкнется весной 2021 года, когда, надеюсь, коронавирус полностью отступит?

— Во-первых, может реализоваться риск неплатежей: уже сейчас мы видим, что крупные компании, в том числе госкорпорации, стали серьезно задерживать расчеты с МСП. Это видно в том числе по росту их кредиторской задолженности. Во-вторых, в марте нужно будет подводить итоги по антикризисным кредитным программам на выплату зарплат и списывать или не списывать тело займов и проценты по ним. Здесь велика вероятность, что жалоб со стороны бизнеса будет много: в условиях прописано, что нужно сохранить занятость, но не сказано, к примеру, что делать, если работник сам уволился. Это может привести к различным трактовкам не в пользу предпринимателя. В-третьих, сохраняются серьезные ограничения по экспорту, и пока нет предпосылок к тому, чтобы весной их сняли — а это очень весомая статья дохода бюджета и нереализованные возможности для малого бизнеса.

— Предприниматели активно используют долговое финансирование, кредитный портфель МСП превысил 5,2 трлн. Не боитесь ли вы, что малые фирмы скоро не смогут обслуживать долги?

— Могу точно сказать, что обслуживать долг по ставке 7% гораздо проще, чем по 8,5% — с 2021 года процент по льготной программе кредитования малого бизнеса Минэкономразвития снизится на 1,5 п.п. Благодаря этому в секторе МСП ежегодно будет оставаться около 100 млрд рублей — больше, чем финансирование профильного нацпроекта. Мы надеемся, что это приведет к формированию нового рынка кредитов на более низких и выгодных для предпринимателей условиях, а значит, даст бизнесу возможность выбраться из кризиса, повысить зарплаты и заплатить налоги.

Методология

Выводы аналитиков рейтингового агентства «Эксперт РА» основаны на публичных данных, данных отчетности по МСФО банков, статистике Банка России, а также на результатах анкетирования банков.

Основные понятия

Под потребительскими кредитами (или потребкредитами) мы понимаем следующие виды кредитов:

- необеспеченные кредиты наличными (в том числе выдаваемые на банковскую карту);

- необеспеченные кредиты, выдаваемые в торговых точках (POS-кредитование);

- кредитование с использованием банковских карт (кредитные карты, дебетово-кредитные карты, дебетовые карты с овердрафтом, карты рассрочки).

Ввиду особенностей формирования статистики Банка России и раскрытий в финансовой отчетности по МСФО анализируемых банков не удалось исключить обеспеченные залогом потребительские кредиты из совокупного портфеля потребительских кредитов, однако, по оценкам рейтингового агентства «Эксперт РА», объем таких кредитов в банковском секторе незначителен и не окажет влияния на полученные выводы.

По нашим оценкам, охват рынка составил более 90 %.

Особенности формирования выборки

Исследование основано на данных консолидированной отчетности по МСФО топ-20 банков по объему портфеля потребительских кредитов. Также при необходимости осуществлялись корректировки динамических показателей для исключения влияния сделок M&A. Показатели по группам банков усреднялись с помощью медианы, чтобы исключить влияние нетипичных для выборки значений. Показатели рассчитаны за период с 2016-го по 1-е полугодие 2019 года.

Особенности расчета отдельных показателей

Чистая процентная маржа (NIM), стоимость фондирования и доходность кредитов были рассчитаны по банкам со значительными объемами потребительских кредитов в совокупном розничном кредитном портфеле. К таким банкам для целей исследования агентство отнесло ПАО «Почта Банк», АО «Тинькофф Банк», ООО «ХКФ Банк», КБ «Ренессанс Кредит» (ООО), ПАО «Совкомбанк», ПАО КБ «Восточный», АО «Банк Русский Стандарт», АО «ОТП Банк», ПАО «МТС-Банк», АО «Кредит Европа Банк».

Чтобы обеспечить сопоставимость данных, при расчете динамических показателей, характеризующих эффективность деятельности за 1-е полугодие 2019 года, использовали перевод в годовое выражение.

Буфер абсорбции убытков (запас капитала) – доля нетто-активов и внебалансовых обязательств, полное обесценение которых банк выдерживает без нарушения любого из нормативов достаточности капитала (Н1.0, Н1.1, Н1.2).

Особенности формирования рэнкинга

Рэнкинг подготовлен на основании консолидированной отчетности по МСФО топ-20 банков по объему портфеля потребительских кредитов. В случае отсутствия необходимых раскрытий в финансовой отчетности использовали данные, полученные посредством анкетирования. По оценкам рейтингового агентства «Эксперт РА», в топ-20 банков по объему портфеля потребительских кредитов могло бы попасть АО «ЮниКредит Банк», однако в его отчетности отсутствует разбивка кредитного портфеля ФЛ по типам ссуд, и он не предоставил необходимую информацию.