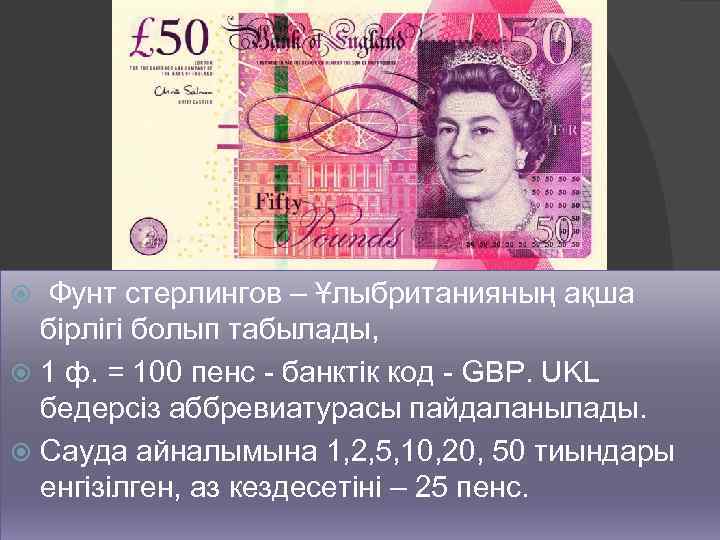

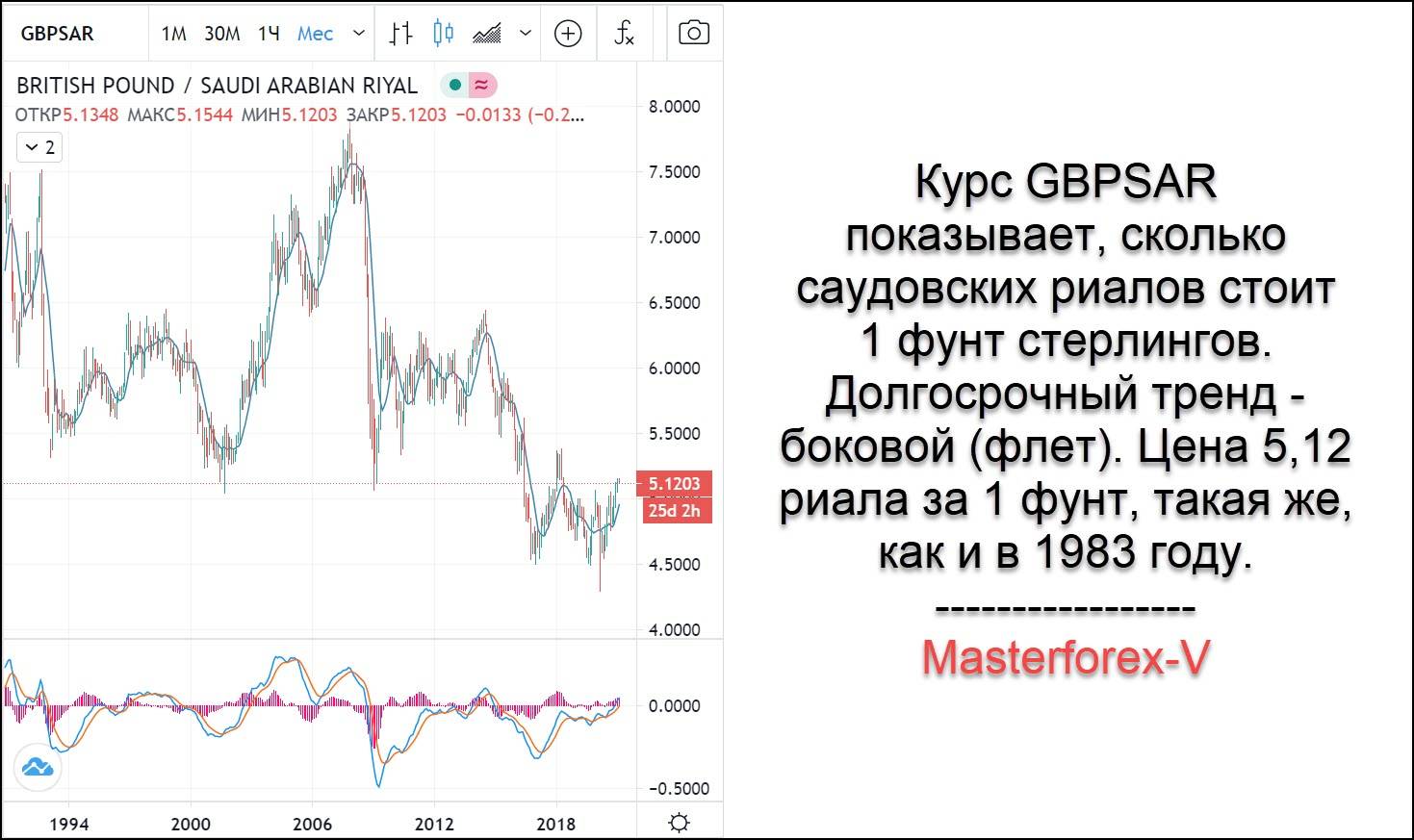

О вкладах в британской валюте

Английский фунт занимает позицию самой надежной валюты во всем мире уже на протяжении нескольких столетий. При переходе большинства стран на единую денежную единицу – Евро Англия подписала отказ. На это никак не повлияло даже то, что государство находится в Евросоюзе. Денежная единица Великобритании признана единственной платежной единицей на территории английского государства.

Английский фунт занимает позицию самой надежной валюты во всем мире уже на протяжении нескольких столетий. При переходе большинства стран на единую денежную единицу – Евро Англия подписала отказ. На это никак не повлияло даже то, что государство находится в Евросоюзе. Денежная единица Великобритании признана единственной платежной единицей на территории английского государства.

Курс обмена валюты фунт, как и прочих валют в мире, основывается на рыночном спросе и предложении. В соответствии договорному соглашению с государствами, входящими в МВФ, английская валюта считается свободно конвертируемой. Но, не стоит забывать и о более популярной валюте – долларе, евро, на долю которых приходится большая часть биржевой торговли на валютном рынке.

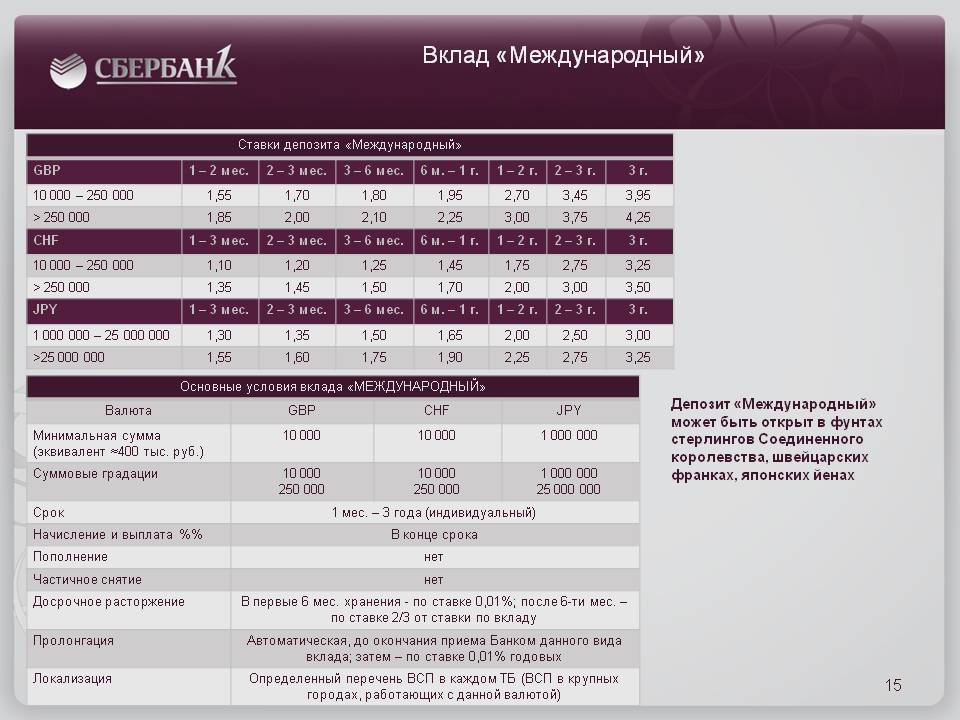

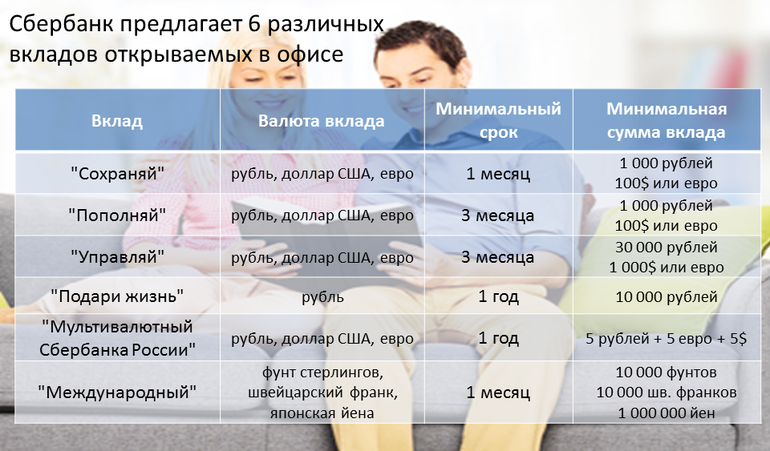

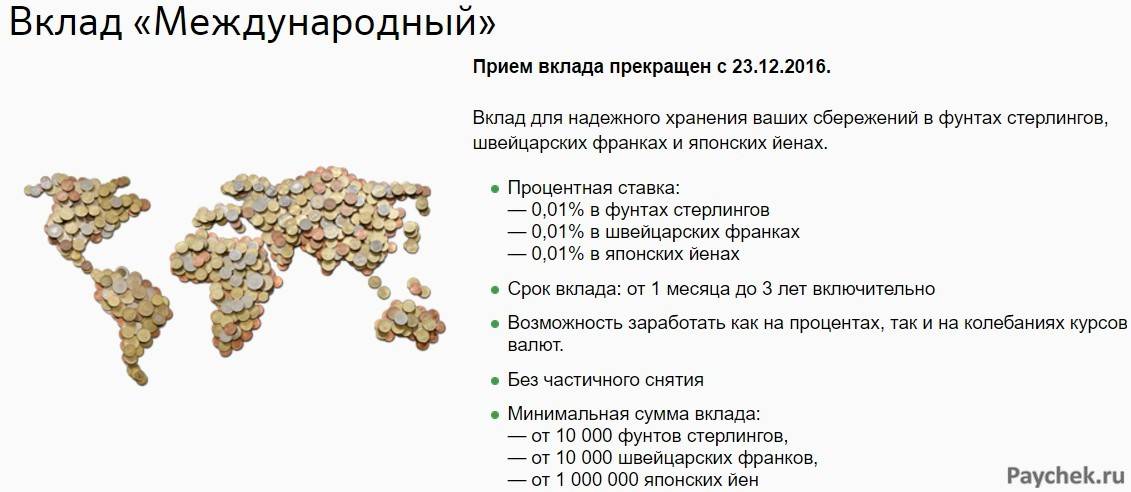

Сбербанк — Вклад «Международный»

Минимальная сумма

10 000 фунтов стерлингов

Срок

От 1 месяца до 3 лет

Подобный фактор, имеющий немаловажное значение, предоставляет возможность английскому фунту переживать различные мировые катаклизмы без каких-либо последствий и ущерба. К сведению! Данная валюта до сих пор является самой дорогостоящей, ее курс превышает курс американского доллара в 1,5 раза

К сведению! Данная валюта до сих пор является самой дорогостоящей, ее курс превышает курс американского доллара в 1,5 раза.

Вы когда нибудь имели вклад в фунтах стерлингов?

ИмелНе имел

В чем причины успеха экономики Великобритании и стабильности фунта стерлингов?

С точки зрения фундаментального анализа британская экономика является высокоразвитой постиндустриальной, 10й экономикой мира по ВВП:

- Три четверти ВВП составляют услуги – банковские, страховые, брокерские, консультативные; на втором месте – высокопроизводительная инновационная промышленность.

- Судебная система является эталоном в мире (институт мировых судей, существует более 600 лет), решения которой принимаются к действию в любой точке мира.

- Свободная рыночная конкуренция, наличие гибкого рынка труда, квалифицированных кадров, средний и мелкий бизнес поставлен во главе угла (акции мелких фирм, уже давно свободно обращаются на рынке), соблюдаются социальные интересов населения.

- Великобритания находится в пятерке доноров ЕС, например в 2018 году заплатила в бюджет Евросоюза 13 млрд. фунтов стерлингов, получив при этом 4 млрд. фунтов стерлингов, что и стало основной причиной Brexit по выходу Великобритании из ЕС.

- Ставка рефинансирования Банка Англии коммерческих банков одна из низких в ЕС – всего 0,75% в фунтах, что положительно сказывается на развитии малого и среднего бизнеса.

- Почти сбалансирован экспорт и импорт

- экспорт $839,2 млрд. (2018). Основные партнеры на 2018 г. – США 18,6%, Германия 8,7%, Нидерланды 6,9%, Франция 6,6%, Ирландия 6,0%, Китай 3,6 %, Италия 3,1%, Швейцария 3,1%, Бельгия 3,1%.

- импорт $876,6 млрд (2018). Основные партнеры на тот же год – Германия 11,6%, США 10,9%, Нидерланды 7,4%, Китай 6,8%, Франция 6,4%, Испания 4,9%, Бельгия 4,4%

- Внешний долг составляет $1,6828 трлн. (2017) или 85,3% к ВВП. Среди стран G7 находится на 5 месте после Японии 253% от ВВП, США 105,4% от ВВП, Франции 97% от ВВП.

Подробней, смотри статью: “Экономика Великобритании глазами трейдеров Masterforex-V”

Доступные депозиты в банках Украины

Для того чтобы привлечь украинцев открывать сберегательные счета в гривнах, банки прибегают к более привлекательным процентным ставкам.

А также вселяет надежду то, что Верховная Рада разработала новый закон о дополнительной капитализации и реструктуризации банковских организаций Украины. В документе говорится, что заложено около 40 миллиардов гривен на капитализацию всех кредитных отделений на ежегодной основе.

Важно! Кроме этих активов, из бюджета также выделяются значительные средства для устранения обязательств перед клиентами банков банкротов в Фонд гарантирования вкладов, он, в свою очередь, через отделы рабочих структур осуществляет выплаты вкладчикам Украины. Это все говорит о возможности вкладчиков быть спокойными за судьбу своих накоплений, воспользоваться преимуществом конкуренции на банковском рынке и оформить вклад в гривнах под высокие процентные ставки

Все что необходимо – это выбрать банк и соответствующие условия договора для открытия счета.

Разобраться с расчетами банковского накопительного взноса и окончательно определиться с выбором поможет перечень депозитных продуктов из этого раздела.

База данных обновляется с каждым внесенным изменением в условия каждой отдельной программы и соответствует обновленным данным банка-партнера.

Какие проценты предлагают банки в Европе и США?

Россияне уже привыкли, что банки дают по рублевым вкладам максимум 5-6% годовых, а в долларах проценты чисто символические – около 0,1%. Казалось бы, любой вклад за границей даст чуть больше. Увы, на практике еще в прошлом году процентные ставки в еврозоне дошли до 0%, а потом вообще стали отрицательными. Конечно, никто не будет забирать процент с вкладов в евро, но и доходов такие вложения не принесут – более-менее серьезные банки готовы максимум хранить деньги в евро без уменьшения суммы.

В долларах европейские банки дают примерно столько же, сколько и российские – порядка 0,05-0,2% годовых.

Приведем примеры:

- банк Citadele из Латвии. Ставка по евро – 0% годовых, в долларах – до 0,15% (и для этого нужно оформить вклад от 200 долларов на срок в 5 лет в интернет-банке);

- Bigbank из Эстонии. Предлагает до 1,75% годовых в евро – для этого нужно открыть вклад на срок от 48 месяцев с выплатой процентов в конце срока. С ежегодной выплатой будет 1,65% годовых, с ежемесячной – 1,55%;

- Siauliu Bankas из Литвы. Дает до 0,4% годовых в евро, до 1% в долларах и до 1,2% в фунтах стерлингов. Все это при сроке вложения свыше 5 лет;

- Coop Pank из Эстонии. По срочным вкладам на срок от 5 до 10 лет предлагает 0,4% годовых в евро и 1,5% в долларах.

То есть, даже в странах Балтии процентные ставки относительно низкие. Стоит также понимать, что и там периодически случаются банкротства среди банков – а чтобы точно знать, будет ли гарантирован возврат средств, нужно внимательно читать договор.

В начале 2010-х уже произошла одна неприятная история – так называемая «стрижка депозитов» на Кипре. Из-за финансовых проблем государство решило просто собрать по 10-20% со всех зарубежных вкладчиков кипрских банков – естественно, не дав им вывести деньги заранее.

Сейчас на Кипре ставки такие же, как и везде по Европе:

- Bank of Cyprus дает максимум 0,15% годовых в евро. Для этого нужно открыть депозит на сумму от 1000 евро на срок в 18 месяцев;

- Hellenic Bank предлагает максимум 0,1% по депозиту на фиксированный срок.

В остальных странах Европы ситуация не лучше:

- Bank of London (Великобритания) – ставки до 1,4% годовых в фунтах стерлингов;

- Banca Cooperativa Valsabbina (Италия) – обещает до 0,6% годовых в евро за депозит на 24 месяца;

- Société Générale (Франция) – может дать до 0,5% годовых в евро.

В США ситуация не лучше – ставки колеблются от 0,05% до 0,2% годовых.

Таким образом, на данный момент вклады за границей – это скорее просто более надежная «копилка», чем способ реально заработать на процентах. Но стоит понимать, что такая ситуация может быть временной – когда правительства отменят антикризисные меры и поднимут ставки рефинансирования, доходность по депозитам также вырастет.

Ставки по вкладам

При условии, что в договоре оговорено преждевременное расторжение отношений между сторонами, то в этом случае процентные ставки на срочные депозиты могут быть достаточно высокими. Законом описан новый порядок действий, регулирующий выдачу безотзывных вкладов, не позволено досрочно выдавать клиенту средства, инвестируемые банком. Такая ситуация может привести к падению процентов по вкладам.

Сберегательные вклады с неопределенным сроком в договоре и по которым допустимы снятия в течение срока действия всего договора имеют на банковском рынке адекватные ставки. Снятие процентов никак не зависит от окончания срока договора.

Справка! Еще существуют различные накопительные вклады с возможностью открытия даже на чужое имя, с определенной датой окончания. Такие взносы актуальны, например, до совершеннолетия детей.

Размер ставок на сберегательные вклады в валюте, традиционно, ниже гривневых, но они имеют более устойчивую позицию в среднесрочной перспективе. По вкладам ставка валюты меньше примерно в два раза, но после девальвации национальной валюты их уровень все равно достаточно высок.

Завышенные проценты на сберегательные и накопительные депозиты чаще устанавливают после кризисных периодов, такая ситуация показывает недостаток средств в банках и финансовых учреждениях для кредитования физических лиц и предприятий. Очень заметна такая ситуация после массового снятия вкладов населением. Соответственно, как только экономическая ситуация в стране налаживается, замечается медленный спад процентных ставок.

Спад спроса на депозиты в валюте ежемесячно растет на 1—5%, произошло это после девальвации гривны и начала кризиса, количество вкладов от жителей Украины заметно упала, примерно на треть. Главная причина этого спада — введенные ограничения на снятие наличных, разрешено обналичить не более 15 000 гривен в сутки, от одного гражданина из всех его счетов. Этот фактор отталкивает клиентов, поскольку такое ограничение довольно ощутимо.

Важно! К тому же не стоит забывать, что согласно закону, в Украине доходы от депозитных вкладов облагаются. Открывая депозит в национальной валюте или в иностранной, необходимо оплатить 18% подоходного налога и 1,5% военного сбора от итогового дохода взноса

Формируя рейтинг для различных программ сберегательных вкладов, рассчитывается сумма уже чистого дохода.

Рекомендуемые брокеры для торговли на курсах валют на рынке форекс

Перед тем, как начать торговать на финансовых рынках, сперва необходимо открыть торговый счет (депозит) у надежного форекс-брокера. В качестве помощи трейдерам, в Академии Masterforex-V разработан независимый рейтинг брокеров Форекс, который включает более чем 30 критериев, например таким:

- наличие возможности торговать на фондовых, фьючерсных, , товарных биржах и т.д.

- размеры спрэдов и свопов;

- наличие лицензий финансовых регуляторов;

- возможность хеджирования или скальпинга;

- наличие ПАММ и LAMM – счетов;

- наличие счетов STP, NDD, ECN;

Ниже отобраны всего 12 “” высшей лиги (из более чем 400 брокеров, присутствующих на рынке).

| № | Название брокера, год основания | Финансовые инструменты | Лицензии финансовых регуляторов | ||||

|---|---|---|---|---|---|---|---|

| Валюты | Товары | Фондовый рынок | Криптовалюты | ПАММ | |||

| Высшая лига | |||||||

| 1. | NordFX (2008 г.) | + | + | + | + | + | CySEC, MiFID |

| 2. | Swissquote (1996 г.) | + | + | + | + | – | FINMA, FCA, SFC, Dubai FSA |

| 3. | Dukascopy (1998 г.) | + | + | + | – | – | FINMA, FCMC |

| 4. | Alpari (1998 г.) | + | + | + | + | + | АРФИН |

| 5. | FxPro (2006 г.) | + | + | + | – | – | FCA, CySEC, FSB, Dubai FSA, BaFin, ACPR, CNMV |

| 6. | Interactive Brokers (1977 г.) | + | + | + | – | – | NFA, CFTC, FCA, |

| 7. | Oanda (1996 г.) | + | + | + | – | – | NFA, CFTC, FCA, IIROC, MAS, ASIC |

| 8. | FXCM (1999 г.) | + | + | + | + | – | FCA, BaFin, ACPR, AMF, Dubai FSA ,SFC, ISA, ASIC, FSB |

| 9. | Saxo Bank (1992 г.) | + | + | + | – | – | Danish FSA, Consob, CNB, ASIC, MAS, FINMA, JFSA, SFC Hong Kong |

| 10. | FOREX.com (1999 г.) | + | + | + | + | – | NFA, CFTC, FCA, ASIC, , MAS, SFC |

| 11. | FIBO Group (1998 г.) | + | + | + | + | + | CySEC |

| 12. | ФИНАМ ФОРЕКС (1994 г.) | + | – | – | – | – | Банк России |

| Вторая лига | |||||||

| 13. | Форекс Клуб (Forex club) (1997 г.) | + | + | + | + | – | АРФИН |

| 14. | TeleTrade (Телетрейд) (1994 г.) | + | + | + | + | – | АРФИН |

| 15. | ActivTrades (2001 г.) | + | + | + | + | – | FCA, SCB |

| 16 | FreshForex (Фреш Форекс) (2004 г.) | + | + | + | + | – | – |

| 17. | eToro (еТоро) (2007 г.) | + | + | + | + | – | ASIC, FCA, CySEC |

| 18. | FortFS (2010 г.) | + | + | + | + | + | IFSC Belize |

| 19. | XM (2011 г.) | + | + | + | + | – | ASIC, IFSC, CySEC |

| 20. | БКС Форекс (BCS Forex) (2004 г.) | + | + | + | + | – | – |

| 21. | GKFX (2009 г.) | + | + | + | + | – | FCA, JFSA, DMCC, BaFin, AMF, AFM, Consob, CNMV, FI, CNB, NBS |

| 22. | NPBFX (Нефтепромбанк) (2016 г.) | + | + | + | + | – | – |

| 23. | Admiral Markets (2001 г.) | + | + | + | + | – | ASIC, FCA, EFSA, CySEC |

| 24. | Grand Capital (Гранд Капитал) (2006 г.) | + | + | + | + | + | – |

| 25. | RoboForex (Робофорекс) (2009 г.) | + | + | + | + | + | CySEC, IFSC Belize |

| 26. | FinmaxFX (2018 г.) | + | + | + | + | – | ЦРОФР, VFSC Vanuatu |

| 27. | FXOpen (2005 г.) | + | + | + | + | – | FCA |

| 28. | Forex Optimum Group Limited (2009 г.) | + | + | + | – | – | – |

| 29. | EXNESS (Экснесс) (2008 г.) | + | + | + | + | – | FSA Seychelles |

| 30. | HYCM (1989 г.) | + | + | + | + | – | FCA, CySEC, CIMA, Dubai FSA |

| 31. | Альфа Форекс (Альфа банк) (2003 г.) | + | – | – | – | – | Банк России |

| 32. | Forex4you (Форекс фо ю) (2007 г.) | + | + | + | + | – | FSC BVI |

А можно ли вообще россиянам открывать вклады за границей?

Несмотря на все санкции и контрсанкции, постоянное ужесточение валютного и финансового законодательства, никаких прямых запретов для россиян открывать счета и вклады в зарубежных банках не существует. Да, есть отдельные ограничения для чиновников, но в общем и целом закон разрешает владеть зарубежными счетами.

Тем не менее, государство не может просто так взять и разрешить что-то – и ситуация с зарубежными вкладами не стала исключением. Для владельцев зарубежных счетов и вкладов существуют требования:

- в течение месяца после открытия, закрытия или изменения реквизитов зарубежного счета его владелец обязан уведомить налоговый орган по месту своего нахождения (другими словами, сообщить о счете в ближайшую ИФНС) до 1 июня следующего года;

- обо всех операциях со своими зарубежными счетами их владелец обязан отчитываться перед налоговыми органами в России. Это требование не распространяется на:

- физлиц-нерезидентов и тех, кто находился в России менее 183 дней в прошедшем году;

- тех кто открыл счет на территории страны, входящей в ЕАЭС;

- тех, кто открыл счет в стране, которая автоматически обменивается финансовой информацией с российскими налоговыми органами (таких около 80). Оба условия действуют, если общая сумма операций за год или остаток на конец года (при отсутствии операций) – не более 600 тысяч рублей (сумма учитывается по официальному курсу Центробанка на 31 декабря).

- запрещено переводить средства в валюте между российскими резидентами. Это правило действует как на территории России, так и за ее пределами.

Раз есть требования, то есть и ответственность за их невыполнение. Так, если российский резидент подаст отчет о зарубежном счете и операциях по нему, он заплатит штраф в размере от 300 до 3000 рублей (зависит от сроков), а если представил в отчете неполные или недостоверные данные – от 2 до 3 тысяч рублей (повторно – от 10 до 20 тысяч рублей).

А если он вообще не подаст отчет, то его действия могут расценить как незаконные валютные операции, а КоАП предусматривает за это штраф в размере от 75% до 100% от суммы операции.

Кроме того, не стоит забывать и еще об одном условии – со всех доходов нужно заплатить налог. Платить его нужно по таким правилам:

- если в стране, где размещен вклад, проценты от него облагаются налогом по ставке выше российской, то в России платить налог не нужно;

- если в той стране доходы от вкладов не облагаются налогами или облагаются по низкой ставке, заплатить придется разницу между российской ставкой (13% для резидентов) и ставкой в стране размещения вклада;

- если у России нет соглашения об избежании двойного налогообложения (например, как с Нидерландами), то платить налог в России придется вне зависимости от того, обложили проценты налогом за границей или нет.

Таким образом, хоть закон прямо не запрещает размещать вклады и открывать счета за границей, для их владельцев предусматриваются несколько завышенные требования, а за их невыполнение грозит ответственность.

Кому нужна «экзотика»

«Экзотические» вклады могут использоваться состоятельными клиентами для диверсификации накоплений. «На наш взгляд, такие вклады могут быть привлекательны в основном для состоятельных клиентов с целью диверсификации средств, находящихся на банковских счетах», — считает руководитель направления по поддержке работы с состоятельными клиентами ОТП Банка Лариса Козлюк. Вкладывая в корзину валют, инвестор нивелирует возможные курсовые скачки отдельных валют, и это подходит тем, кто настроен скорее сохранить, чем преумножить, отмечают эксперты.

Вклады в франках и фунтах также могут быть интересны гражданам, живущим или имеющим недвижимость в странах обращения этих валют. «Стандартно к фунтам стерлингов, швейцарским франкам и еще ряду валют проявляют умеренный интерес состоятельные клиенты. Этот интерес обусловлен в основном местом проживания или страной, где клиент имеет недвижимость», — отмечают в пресс-службе Альфа-банка. По данным Knight Frank, недвижимость в Великобритании и Швейцарии входит в число лидеров инвестиционных предпочтений россиян вместе с Германией, Италией, Кипром, Австрией.

Что касается вкладов в иенах и юанях, они могут быть интересны людям, проживающим на Дальнем Востоке. Учитывая развитые торговые отношения с Китаем и Японией, эти валюты там весьма популярны, отмечает начальник управления развития пассивных и комиссионных продуктов банка «Открытие» Александр Ефремов. «Основной спрос на вклад в юанях наблюдается в приграничных с Китаем регионах. Юань популярен у населения, чья жизнедеятельность связана с данной валютой», — говорит советник председателя правления — директор Азиатско-Тихоокеанского банка по розничному бизнесу Александр Парамонов. Поскольку эти валюты в данном регионе фактически являются средством расчетов, разумно использовать их и в качестве средства накопления, полагают специалисты.

Наконец, «экзотические» вклады могут быть полезны тем, кто планирует путешествия, — не в качестве инструмента приумножения средств, а как альтернатива хранения наличных. Так, Тинькофф Банк отмечает, что его депозитное предложение в фунтах направлено в первую очередь на обеспеченных клиентов, которые ведут активный образ жизни, много путешествуют, взаимодействуют с гражданами других стран. «Хранить сбережения в «экзотических» валютах удобно для клиентов, планирующих путешествия или деловые поездки за рубеж», — согласны в Сбербанке.

В этом случае размещение средств во вкладе по сравнению с хранением средств дома имеет плюсы не только в виде процентов, отмечает заместитель председателя правления ЯР-банка Денис Музычкин. При хранении валюты дома гражданам необходимо следить за выходом из обращения банкнот этих стран, а с вкладами таких проблем не возникает. «К примеру, 50-фунтовые купюры образца 1994 года теперь можно обменять только в Великобритании или сдать на инкассо в российских банках», — приводит пример Музычкин.

В каких банках России можно оформить валютный депозит

Альфа-Банк

Банк с 2010 года своим клиентам предлагает вклады в фунтах стерлингов. Банковские пользователи имеют возможность переводить собственные денежные средства на заграничные счета в британской валюте и снимать в банкоматах. При наличии таких счетов можно оформить банковскую карту с возможность расплачиваться ею в период пребывания за рубежом. Инструмент предоставляется в пределах пакета услуг «Стиль».

Банк с 2010 года своим клиентам предлагает вклады в фунтах стерлингов. Банковские пользователи имеют возможность переводить собственные денежные средства на заграничные счета в британской валюте и снимать в банкоматах. При наличии таких счетов можно оформить банковскую карту с возможность расплачиваться ею в период пребывания за рубежом. Инструмент предоставляется в пределах пакета услуг «Стиль».

ВТБ24

Уреждение предлагает клиентам сделать «Вклад до востребования» без кредитной истории – это единственная программа для осуществления вкладов в британской валюте, прочих депозитных инструментов в финансовом учреждении нет. Минимальная процентная ставка по этой программе составляет 0,1% + ежемесячная процентная капитализация. Пополняемый срочный вклад без всевозможных ограничений.

Сбербанк

Финнучреждение предлагает своим клиентам валютный депозит «Международный». Кроме английских фунтов можно открыть депозитный счет в швейцарских франках, йенах, другой валюте. Соглашение подписывается по желанию клиента в пределах 1 месяц – 3 года. При наличии больше 10.000 фунтов доступен прибыльный депозит.

Финнучреждение предлагает своим клиентам валютный депозит «Международный». Кроме английских фунтов можно открыть депозитный счет в швейцарских франках, йенах, другой валюте. Соглашение подписывается по желанию клиента в пределах 1 месяц – 3 года. При наличии больше 10.000 фунтов доступен прибыльный депозит.

Газпромбанк

Банковское учреждение предоставляет собственным клиентам новую депозитную программу, разработанную совершенно недавно – «Вклад до востребования». Депозит можно открывать в рублях и зарубежной валюте, при этом период кредитования является неограниченным. Также организация не определила минимальный размер вклада.

К сведению! Денежные средства можно вносить на депозитный счет исключительно наличными деньгами или безналичным переводом со счетов прочих финансовых организаций.

Сургутнефтегазбанк — выгодные условия

Минимальная сумма

От 10 000 рублей

Банк

Предложение

Максимальная сумма

Заявка онлайн

Карта 100 дней без % по кредиту на покупки и снятие наличных. Выпуск карты . 0 % на снятие наличных

До 300 000 рублей

Ренессанс Кредит — ставка от 10,9% годовых! До 5 лет!

До 700 000 рублей

Кредитная карта Platinum. 0% годовых на все покупки по карте до 55 дней. Ставка от 12%

До 300 000 рублей

Россельхозбанк

Депозитная программа в фунтах стерлингов «Стратег» от Россельхозбанка. Процентная ставка по данной программе составляет 2-3,4%, минимальная сумма депозита – 300 £. Контракт предоставляется на период 12-36 месяцев. Проценты выплачиваются клиенту вместе с телом депозита по окончании контракта.

Банк Открытие

Специальная депозитный инструмент «Британские традиции», который предоставляет возможность производить валютные вложения в английских фунтах с возможностью дальнейшего пополнения открытого депозита от 100 фунтов. Организация предлагает ставку – 2-3%, минимальный вклад – 500 фунтов. Период заключения договора – 1-3 года.

Специальная депозитный инструмент «Британские традиции», который предоставляет возможность производить валютные вложения в английских фунтах с возможностью дальнейшего пополнения открытого депозита от 100 фунтов. Организация предлагает ставку – 2-3%, минимальный вклад – 500 фунтов. Период заключения договора – 1-3 года.

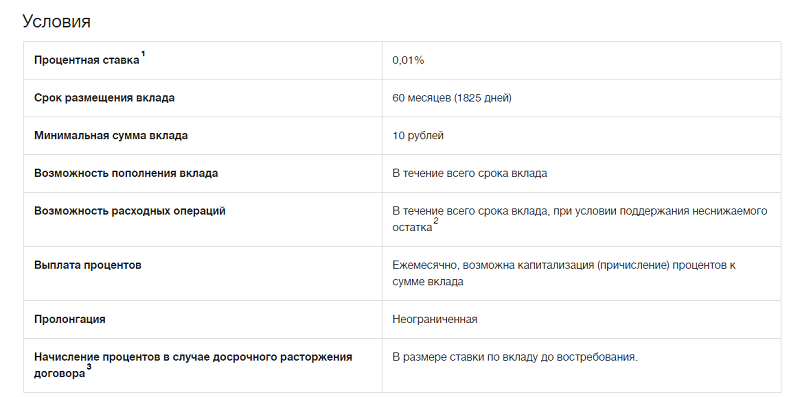

Сургутнефтегазбанк

Финансовое учреждение предлагает своим клиентам сделать Универсальный вклад в британской валюте на выгодных условиях.

- Валюта — £

- Ставка – 0,01%

- Сумма – от 10 £

- Срок – 5 лет

Основные характеристики

- Начисление процентов, которые выплачиваются ежемесячно

- Пополнение депозита

- Капитализация

- Наличие возможности частично снимать вложенные средства

Параметры банковского инструмента

- Выплата процентов по депозиту – каждый месяц

- Специальный вклад – отсутствует

- Пополнение счета – да

- Капитализация – каждый месяц по желанию вкладчика

- Увеличение ставки – не предусматривается

- Частичное снятие вложенной валюты – предусмотрено

- Неснижаемый минимальный остаток на счете – минимальная сумма денежного вложения

- Автоматическая пролонгация депозита

- Особые условия – не предусмотрены

- Досрочное расторжение договора – производится до востребования

К сведению! Онлайн открытие вклада – не предусматривается.

Банк Москва

Финучреждение предлагает собственным клиентам сделать вложения в британской валюте по программе «Мультирезерв». Период заключения соглашения – 5 лет, проценты, начисляемые на вклад, выплачиваются один раз каждый год. Годовая ставка составляет 3,3 процента, при этом минимальный размер вклада – 5.000 £, от 20.000 £ процентная ставка составляет 3,5 процентов.

Стоит ли держать деньги в фунтах стерлингов на депозите?

Калькулятор обмена фунтов стерлингов на доллары США

Чтобы рассчитать другие суммы, воспользуйтесь конвертером валют. Система автоматически рассчитает нужную вам сумму – просто введите ее в окне ниже, и через секунду результат появится на экране.

Например, вы хотите произвести такой расчет:

Стоимость 876577 фунтов стерлингов равна 1085816.34 доллара США. Курс валют на нашем сайте обновляется каждый день, поэтому вы не упустите важных изменений – и сможете провести все операции с валютой выгодно.

GBP RUB USD EUR KZT UAH

Добавить еще

USD RUB EUR KZT UAH

Добавить еще

- Рубль RUB

- Доллар США USD

- Евро EUR

- Армянский драм AMD

- Австралийский доллар AUD

- Азербайджанский манат AZN

- Болгарский лев BGN

- Бразильский реал BRL

- Белорусский рубль BYN

- Канадский доллар CAD

- Швейцарский франк CHF

- Китайский юань CNY

- Чешская крона CZK

- Датская крона DKK

- Фунт стерлингов GBP

- Венгерский форинт HUF

- Индийская рупия INR

- Японская йена JPY

- Киргизский сом KGS

- Корейская вона KRW

- Казахстанский тенге KZT

- Молдавский лей MDL

- Норвежская крона NOK

- Польский злотый PLN

- Новый румынский лей RON

- Шведская крона SEK

- Сингапурский доллар SGD

- Таджикский сомони TJS

- Новый туркменский манат TMT

- Турецкая лира TRY

- Украинская гривна UAH

- Узбекский сум UZS

- Международный валютный фонд XDR

- Южноафриканский рэнд ZAR

USD/RUB EUR/RUB AMD/RUB AUD/RUB AZN/RUB BGN/RUB BRL/RUB BYN/RUB CAD/RUB CHF/RUB CNY/RUB CZK/RUB DKK/RUB GBP/RUB HUF/RUB INR/RUB JPY/RUB KGS/RUB KRW/RUB KZT/RUB MDL/RUB NOK/RUB PLN/RUB RON/RUB SEK/RUB SGD/RUB TJS/RUB TMT/RUB TRY/RUB UAH/RUB UZS/RUB XDR/RUB ZAR/RUB

Что говорят те, кто через это прошел?

Итак, процентные ставки по депозитам в Европе и США гораздо ниже, чем в России, а чтобы положить деньги, придется потратить массу времени. Да и выводить оттуда проценты придется с уплатой налога

Но для кого-то это все равно не проблемы – если важно надежно «укрыть» свои деньги от посягательств на них в России или получить доступ к покупкам на зарубежных рынках

И такие люди делятся своим опытом о том, как проходит работа с зарубежными банками:

- в Европе существует SEPA– Single European Payment Area, или единая зона европлатежей, она включает еврозону и некоторые другие страны ЕС. Но это не означает, что снять наличные с карты или счета в другой стране можно без комиссии – она, скорее всего, будет. Как вариант, можно выводить деньги через российские счета в Сбербанке, и снимать их через банкоматы дочерних банков в Европе;

- в Испании, чтобы снять внепланово деньги со счета, потребуется объяснение причины – например, лечение, обучение, путешествия, и т.д. То есть, главное – не снимать деньги бесцельно;

- скорее всего, потребуется физический адрес в стране, где открыт счет – по крайней мере, в Германии банки могут отправлять документы только на адрес внутри страны;

- при открытии счета придется провести полноценное собеседование – там спросят, зачем клиенту счет, откуда у него деньги, чем он вообще занимается и как планирует использовать свой счет. Ответы должны быть правдивы, иначе – отказ;

- с гражданами РФ в Европе вообще работают не очень охотно – в Германии большинству просто откажут при отсутствии вида на жительство или имущества в ФРГ, но даже по особой «протекции» сотрудник лишь согласится принять и выслушать – а решение будут принимать по обычным правилам.

Но есть и более простые способы – кто-то рассказывает о современном американском банке Wells Fargo. Там без проблем открывают карты даже тем, кто приехал на пару недель в Штаты, и даже не имеет адреса на территории страны (нужно, чтобы адрес был у кого-то из знакомых, туда придет постоянная карта). Из минусов – плата за обслуживание, но ее не будет, если не снижать сумму на счете ниже определенной границы (около 1500 долларов).

Таким образом, все зависит от страны и конкретного банка – одни готовы работать с российскими гражданами, другие требуют ВНЖ или другой документ. А единого подхода к российским клиентам может не быть даже в пределах одной страны.