Общение участников ДТП

Судьи указали, что нередко при совершении ДТП водители общаются на повышенных тонах и прибегают к угрозам. Поэтому, если автовладелец считает, что сделка, заключенная с другим участником ДТП, противоречит его интересам, он имеет право потребовать в судебном порядке возмещения убытков в виде разницы между страховой выплатой и фактическим размером ущерба. Но только после того, как суд признает недействительным первоначальное соглашение участников дорожно-транспортного происшествия. То есть обращаться в суд в этом случае нужно дважды:

- чтобы оспорить соглашение;

- чтобы взыскать убытки.

Если же автовладельца, пострадавшего в аварии, ввели в заблуждение или применили к нему насилие и угрозы, это является безусловным основанием для признания сделки недействительной. Но для этого, как подчеркивает ВС РФ, нужны весомые доказательства. Если суд сочтет их обоснованными, то пострадавшая сторона сможет требовать полного возмещения ущерба с виновника ДТП в соответствии с установленным Гражданским кодексом порядком, при чем в рамках одного иска.

Стоит ли заключать со страховой соглашение о выплате по ОСАГО?

Страховые компании стараются сэкономить на каждом страховом случае. Поэтому на этапе подачи заявления о возмещении ущерба по ОСАГО вам могут предложить заключить некое соглашение. Оно может называться по-разному.

Но суть его в том, что страховщик предлагает вам выплату деньгами и устанавливает конкретную сумму. Почти всегда ниже. Например, если ущерб оценивается в 70 тысяч рублей, вам предложат 50 тысяч, а то и в 2 раза ниже. Получив деньги по соглашению, вы не сможете требовать со страховой никаких доплат сверх этой суммы. Например, если ремонт вдруг окажется дороже (в 99% случаев так и происходит).

Подписывать это соглашение или лучше отказаться от него? Тут каждый решает сам для себя. Если вам срочно нужны деньги по ОСАГО – можно заключить соглашение. В иных случаях лучше дождаться оценки повреждений или направления на ремонт на СТОА.

Но что, если вы уже подписали такое соглашение. Можно ли его как-то оспорить? Оспорить можно, но для этого придётся соблюсти обязательный досудебный порядок. Вначале, конечно, подавать в страховую заявление о расторжении соглашения. Далее, в случае отказа страховой обращаться к финупу, и только потом идти в суд. Но при этом доказать, что сделка была совершена под влиянием заблуждения в 2022 году крайне трудно. Без этого ни омбудсмен, ни суд не встанут на вашу сторону в споре со СК.

Оформление ДТП без сотрудников полиции

Также в Постановлении Пленума ВС пояснены отдельные моменты относительно упрощенной процедуры оформления страхового случая по ОСАГО, без участия представителей ГИБДД (европротоколом):

- Предусмотрена возможность заключения индивидуального соглашения между потерпевшим и виновником ДТП, при отсутствии у сторон разногласий относительно сложившейся ситуации. Участники заполняют совместное извещение о ДТП, освобождая СК от принятых на себя обязательств по страховой выплате по данному случаю.

- Потерпевшему предоставлено право обращения в страховую компанию виновника ДТП с предъявлением требования о дополнительных выплатах, если их необходимость была установлена впоследствии.

Почему страховые занижают выплаты в 2022 году?

Вначале пару слов о ситуации на рынке страхования. Почему занижение страховых выплат по ОСАГО стало нормой в 2022 году? Виной тому сразу несколько факторов, которые влияют на итоговую сумму возмещения потерпевшим в ДТП.

Ниже перечислим эти факторы:

- Износ запасных частей. Страховая высчитывает стоимость ремонта на основании Единой методики Центробанка. Стоимость запчастей в том же справочнике РСА гораздо ниже, чем стоимость этих же запчастей на рынке. Многие детали для машин везут из Европы, поэтому и цена на них соответствующая – всё это не учтено РСА, что играет на руку страховым компаниям.

- Отсутствие или занижение расчета УТС. Формула расчёта утраты товарной стоимости транспортного средства слишком сложна для понимания обычному автолюбителю. Подсчёты проводятся экспертами, с помощью специальной программы – по итогу УТС оценивается в 8-10% от стоимости машины. Но реальные суммы могут быть занижены. А если вы не подадите отдельное заявление на выплату УТС, страховщик вам об этом не напомнит и, разумеется, ничего не заплатит.

- Неучет скрытых повреждений ТС. Осмотр страховщика может быть беглым, «на глазок». Установить серьезность дефектов и рассмотреть скрытые повреждения в конструкции автомобиля в таких условиях нереально. Да и не выгодно для страховщика. Поэтому по итогу осмотра вам могут насчитать меньше, чем полагается в действительности с учётом всех скрытых повреждений.

- Профессионализм специалистов. Далеко не все эксперты обладают должной квалификацией, чтобы установить точный ущерб автомобилю и рассчитать сумму к выплате по ОСАГО.

- Экспертная погрешность 10%. Трактуется в пользу страховых компаний, чем они успешно пользуются. Например, если есть два заключения – одно независимой оценки, а второе от страховщика – и расхождения по выплатам не превышают эти 10%, то это экспертная погрешность. И суд не посчитает её как недоплату.

Также следует помнить, что современное ОСАГО – это, по сути, частичное страхование. Выплаты по полису не покрывают ущерба полностью, и всё дело в калькуляции с вычетом износа. Потерпевший получит от страховой лишь часть фактических расходов на восстановительный ремонт автомобиля. И в большинстве случаев потребуются дополнительные вложения: от самого потерпевшего или со стороны того, кто оказался виновником ДТП.

Повышение пенсий военным пенсионерам с 1 октября 2022 года

В 2022 году пройдет плановое повышение пенсий для военнослужащих и пенсионеров, служивших в Росгвардии, МВД, ФСИН и других ведомствах. Из текста закона о федеральном бюджете следует, что увеличение выплат произведут в результате индексации денежного довольствия военнослужащих, с учетом которого и рассчитывается военная пенсия.

При этом по нормам действующего законодательства ежегодно должны осуществляться еще два вида повышения:

- за счет дополнительной индексации на 2% сверх уровня роста цен;

- и в результате корректировки величины понижающего коэффициента, применяемого при начислении пенсии, как минимум на 2%.

Однако ни одна из этих прибавок на 2022 год не запланирована, и средства на эти цели в федеральный бюджет не закладываются.

Мнение эксперта

Елена Соболева

Персональные консультации по пенсионному законодательству

Стоит отметить, в законе о федеральном бюджете предусмотрено, что индексация денежного довольствия для сотрудников Прокуратуры и Следственного комитета составит 5,7%. Такая поправка к закону была разработана и внесена Правительством.

Повышение пенсии военным пенсионерам в 2022 году: когда будет и на сколько процентов повысят?

Согласно п.1 ст.1 подготовленного проекта федерального бюджета (законопроект № 1027743-7), с 1 октября 2022 г. пройдет индексация окладов по воинским должностям и званиям.

- Повышение составит ровно 3,7%, что соответствует прогнозируемому индексу роста цен.

- Увеличение денежного довольствия военнослужащих и лиц, приравненных к ним, повлечет за собой соответствующий рост военных пенсий с 1 октября 2022 года на 3,7%.

- Для этого на пенсионное обеспечение военнослужащих в 2022 году планируют выделить дополнительно 9,3 млрд рублей.

По закону военные пенсии должны индексировать на 2% сверх уровня инфляции и повышать за счет корректировки понижающего коэффициента, применяемого к величине денежного довольствия.

- Например, в 2019 г. два этих основания были совмещены и дополнительный рост на 2% произвели в результате изменения понижающего коэффициента.

- Однако, на 2022 год значение коэффициента «заморозили». А значит никакого дополнительного повышения военной пенсии в 2022 году не будет.

Как будут повышать пенсии военным пенсионерам с 1 января 2022 года

Однако отметим, что повышение с 1 января 2022 года коснется военных пенсионеров, получающих вторую гражданскую пенсию. С 1 января как раз пройдет индексация страховых пенсий, поэтому под такое повышение попадут и военные, оформившие за полученный «на гражданке» стаж страховое обеспечение по старости.

- Повышение будет произведено за счет индексации стоимости пенсионного балла, с учетом которой рассчитывается страховая пенсия. С 1 января 2022 года цена балла увеличится с 93 до 98,86 рублей, что соответствует индексации на 6,3%.

- Чтобы рассчитать, как увеличится размер второй пенсии для военнослужащих и силовиков в 2022 г., нужно умножить сумму, получаемую в 2020-ом на 1,063. Например, если размер страховой выплаты по старости составлял 5000 рублей, с 1 января выплата увеличится до 5000 × 1,063 = 5315 рублей.

Мнение эксперта

Елена Соболева

Персональные консультации по пенсионному законодательству

Отметим, что повышение размера гражданской пенсии с 1 января года полагается только неработающим военным пенсионерам. Если гражданин продолжает трудиться, индексация на 6,3% его не коснется.

Страховая насчитала сумму без учета износа деталей – это нормально?

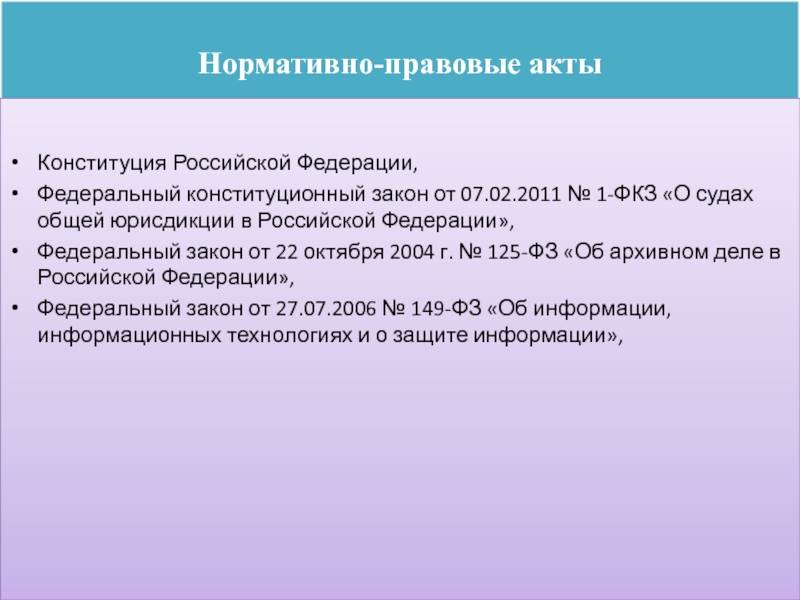

Для ответа на этот вопрос стоит заглянуть в нормативно-правовые акты. Таковым в нашем случае выступает Федеральный закон Об ОСАГО.

И вот о чем сообщает пункт 19 ст. 12 ФЗ-40:

Таким образом, в 2022 году закон изначально устанавливает расчет страхового возмещения по ОСАГО с учётом износа запчастей. Исключением является лишь направление на восстановительный ремонт на СТОА. Там должны устанавливаться новые детали автомобиля, без учёта износа.

Могу ли я взыскать износ со страховой?

Теоретически шансы есть. Но на практике это может не сработать.

Первое, о чем мы уже сказали: страховые выплаты по ОСАГО учитывают износ запчастей. Поэтому страховая никак не может заплатить вам как за новые запчасти – расчёт стоимости деталей, узлов и агрегатов ведётся по Единой методике. И если соблюдаются условия для страхового возмещения деньгами, то истребовать со СК недоплаченные деньги за износ не получится.

«При чем здесь вообще условия для выплаты деньгами», – спросите вы. Очень даже причем. Дело в том, что в феврале 2021 года вышло интересное – по следующему делу:

Однако далеко не каждую ситуацию можно трактовать по вышеописанному предписанию ВС РФ. Нужно учитывать специфику отдельно взятого спора со СК.

Да и страховые могут заявить в ответ на вашу претензию о возмещении без учёта износа, что у них попросту нет станций, отвечающих требованиям пункта 15.2 ст. 12 ФЗ Об ОСАГО. Например, удалённость от места ДТП или места проживания потерпевшего более 50 км. И в суде придётся доказывать обратное. В том числе привлекать автосервисы и разбираться, действительно ли они не могли отремонтировать машину или это уловки страховщика.

А с виновника ДТП?

Хорошая новость в том, что недостающую сумму за ремонт авто можно взыскать с виновника аварии. На это указывает Определение № 82-КГ20-8-К7 из Обзора Судебной практики ВС РФ № 2 от 30 июня 2021 года:

Но если, например, у виновника аварии нет ОСАГО, то взыскивать стоимость ремонта ему предстоит полностью.

Если виновник не хочет возмещать разницу?

Не все виновники ДТП идут на контакт и горят желанием возместить разницу между страховым возмещением и реальным ущербом. Отказ объясняют тем, что автогражданская ответственность застрахована – мол, пусть платит страховая. Однако выше мы выяснили, что износ запчастей можно истребовать с виновника ДТП.

Если вы являетесь потерпевшим в аварии – вот инструкция по взысканию ущерба в 2022 году:

- Получить страховой акт расчёта, где указаны две суммы: с учётом износа и без учёта оного.

- Предложите виновнику ДТП возместить разницу добровольно.

- Если он отказывается, то следует оформить досудебную претензию и направить её в адрес должника (ценным письмом с описью и уведомлением о вручении). Лучше направить почтой, а не передавать лично должнику. Так у вас на руках будет доказательство отправки – почтовая опись. Отвертеться виновник ДТП не сможет.

- Выждав разумный срок, 10-20 дней, после получения письма должником, можно обращаться в суд.

- Далее, суд принимает решение в вашу пользу и выдает исполнительный лист. Его нужно отдать судебным приставам или в бухгалтерию по месту работы ответчика.

Исковое заявление подаётся либо в мировой, либо в районный суд по месту регистрации ответчика (причинителя вреда). Всегда смотрите на сумму исковых требований. Если стоимость спора менее 50 000 рублей – то в мировой судебный участок, если свыше 50 000 рублей – то в районный суд (ст. 23-24 ГПК РФ).

Поднятые вопросы

Проведенный 29 января 2020 года пленум ВС разъяснил ряд спорных вопросов, а именно:

Правовое регулирование связей по ОСАГО

В ходе обсуждения было принято важное решение. Если страхование осуществляется для личных целей, т

е. не для осуществления предпринимательской деятельности, то на договорные отношения распространяется Закон «О защите прав потребителей». Нормативный акт действует наравне с главой 48 ГК РФ «Страхование», ФЗ «Об обязательном страховании гражданской ответственности…» и Законом «Об организации страхового дела…». На отношения, где одной из сторон является профессиональное объединение, закон о защите прав потребителей не распространяется.

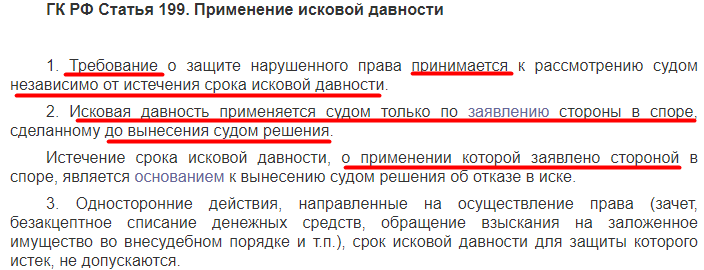

Исковая давность. Продолжительность исковой давности по делам о страховании автогражданской ответственности составляет 3 года. Причем исчисление срока начинается с того момента, когда потерпевший узнает об отказе страховой компании в выплате положенной компенсации или возмещении данной суммы не в полном объеме. Примечательно, что при суброгации не следует изменение срока давности и порядка его исчисления. Напротив, даже частичная компенсация страхового возмещения или признание страховщиком претензии со стороны потерпевшего служит основанием для перерыва в сроке исковой давности.

Особенности рассмотрения дел по ОСАГО. По этому вопросу можно выделить несколько основных аспектов:

дела по спорам, возникшим при невыполнении страховщиком договора ОСАГО, рассматриваются судами общей юрисдикции. Единственное условие – страховой случай с участием владельца автотранспортного средства не должен быть связан с предпринимательской деятельностью. Мировому судье подсудны дела при стоимости иска не выше 50 тыс. руб. (ст.23 ГПК РФ), свыше – районному суду (ст.24 ГПК РФ);

при спорах с владельцами транспорта, которые связаны с предпринимательской деятельностью, дела должны рассматриваться арбитражным судом;

если потерпевший предъявляет иск непосредственно виновнику аварии, то в качестве ответчика в деле должна быть привлечена страховая компания;

судья вправе возвратить исковое заявление, если не был соблюден досудебный порядок урегулирования конфликта.

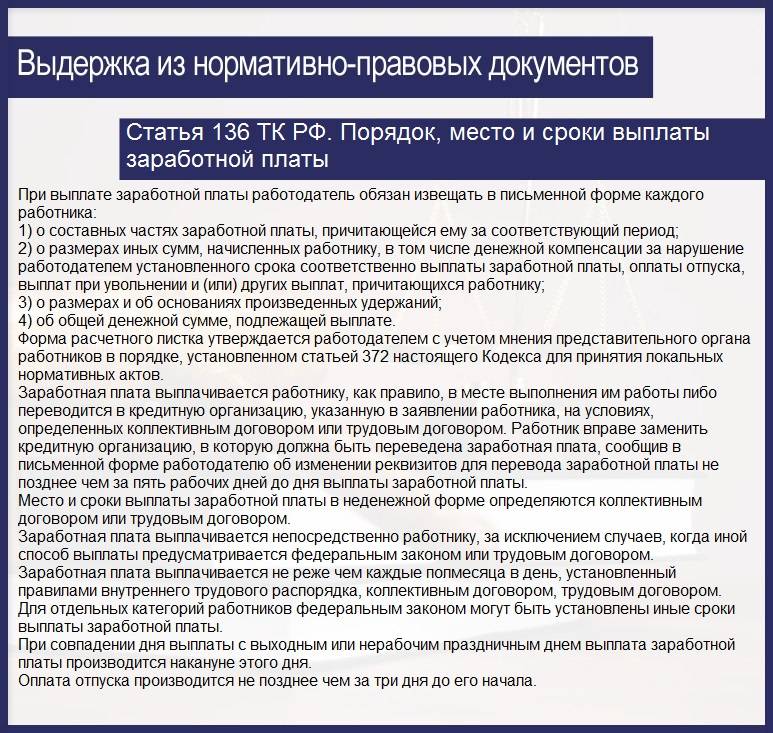

Страховые выплаты. Под этим термином понимается сумма, обязательная к выплате страховщиком пострадавшему лицу в качестве возмещения причиненного ущерба имуществу, жизни или здоровью. Кроме этого, возмещению подлежат восстановительные расходы, которые понес пострадавший в результате транспортного происшествия. К таким расходам относятся издержки на эвакуацию автомобиля с места аварии, хранение поврежденной машины, а также доставку пострадавшего в медицинское учреждение (в случае необходимости). Кроме этого, страховой выплате подлежит и компенсация за восстановление дорожного ограждения или знака, поврежденного при ДТП. Утраченная товарная стоимость транспортного средства, вызванная потерей презентабельного внешнего вида, также может быть заявлена потерпевшим к возмещению.

Ответственность за нарушение сроков оплаты страхового возмещения. За несоблюдение установленного срока или направления пострадавшему отказа в денежной компенсации взимается штрафная санкция в размере 0,05% за день просрочки. Процент берется от граничной страховой суммы. Если страховая выплата должна осуществляться в натуральной форме, то финансовая санкция устанавливается в размере 1% за каждый день просрочки.

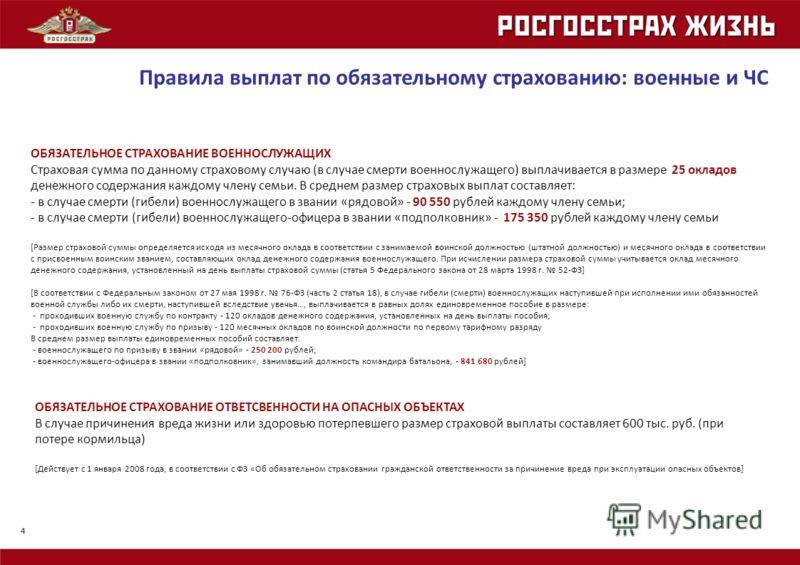

Страховые выплаты в случае травмы, полученной во время службы в армии

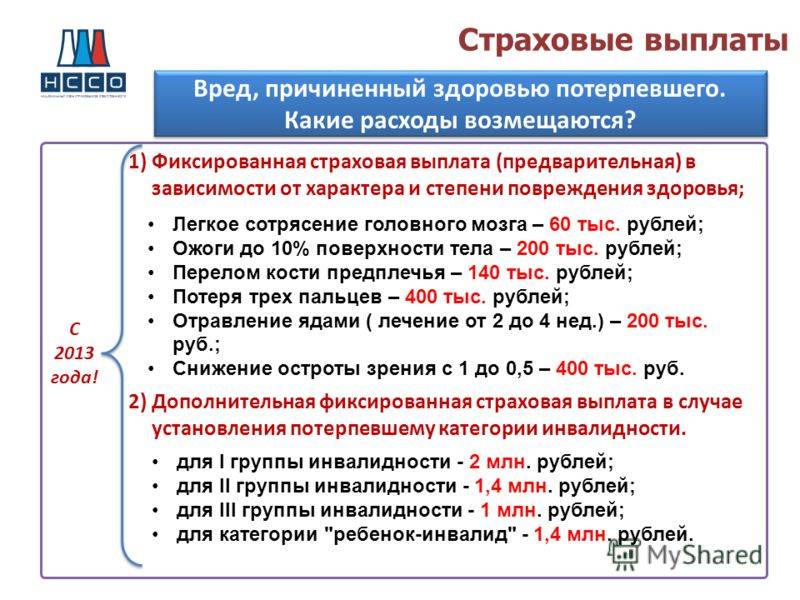

При наступлении страхового случая размер компенсации, выплачиваемой выгодоприобретателю или его семье, составляет от 50 000 рублей до 2 000 000 рублей, в зависимости от тяжести случая. Таблицу по выплатам с подробными характеристиками можно скачать здесь.

С момента получения бумаг до перевода средств страхователю должно пройти не более 15 дней. В противном случае, ему должен быть направлен мотивированный отказ. Если же по истечении 15 дней решение не принято, то выгодоприобретатель имеет права потребовать неустойку в размере 1% страхового покрытия за каждый день ожидания.

Закон предоставляет страховщику право отказать в выплате пострадавшему, если:

- совершенное выгодоприобретателем деяние, во время которого наступил страховой случай, было классифицировано судом как общественно опасное;

- потерпевший был в состоянии наркотического, алкогольного или токсического опьянения, когда получил увечье;

- страхователь умышленно причинил ущерб своему здоровью с целью получить выплату.

В 2021 году изменений в размерах выплат военнослужащим не произошло, страховые выплаты будут такими же, как в предыдущем году. При этом размер выплаты не зависит от того, сколько составляет выслуга военнослужащего, а также имеются ли у него особые заслуги перед отечеством.

При этом базовые размеры страховки прописаны в законодательных актах.

Гибель военнослужащего

Установление инвалидности

Если же нанесенный при тех же обстоятельствах ущерб повлек за собой не гибель, а установление инвалидности, то платежи составят: при первой группе инвалидности – 1,5 миллиона, при второй – 1 миллион, при третьей – 0,5 миллионов рублей.

В дальнейшем размер ежемесячной компенсации составит соответственно для инвалидов первой группы 14 тысяч рублей, второй – 7 тысяч и для третьей – 2,8 тысяч.

Нанесение увечья

Страхование от травм тяжелой степени или контузии, полученных военнослужащим в ходе прохождения службы, предусматривают выплату ему 200 тысяч рублей. При легких же увечьях страховщик отдаст 50 тысяч рублей.

Для этого Правительство устанавливает коэффициент индексации, который удостоверяется соответствующим постановлением.

- Сознательное совершение лицом опасного деяния, которое нанесло вред его жизни или здоровью;

- Гражданин, исполняя воинские обязанности, находился под воздействием алкогольных, токсических или наркотических средств;

- Ущерб здоровью лица был нанесен им самостоятельно и умышленно.

При этом страховая компания все же обязана осуществить необходимые платежи, если имел место случай суицида.

В остальных же приведенных выше случаях в течение 15 дней страховщик в письменном виде оформляет свой отказ с описанием причин такого решения и передает его военному или его родным.

- При этом выгодоприобретателями могут быть признаны только те родственники, которые проявляли заботу о погибшем при его жизни, а именно:

- Супруг или супруга, брачный союз с которыми оформлен в законном порядке;

- Родители, усыновители или иные опекуны (бабушка, дедушка), которые занимались воспитанием лица не менее трех лет;

- Дети военнослужащего, обучающиеся в общеобразовательных учреждениях или инвалиды, до достижения 23-х лет;

- Отчим или мачеха при условии, что они воспитывали лицо в течение, как минимум, пяти лет.

Если случится так, что выгодоприобретатель скончается до наступления срока получения выплат, то это право передается его наследникам.

Включенные в структуру страхового тарифа и подлежащие возмещению страхователем расходы страховщика на осуществление обязательного государственного страхования не могут превышать 6 процентов размера страховой премии.

Ответственность страховщика за нарушение сроков выплаты компенсации

Постановление указанного Пленума ВС по ОСАГО предусматривает ряд мер в отношении СК, недобросовестно исполняющих свои обязательства по перечислению компенсаций пострадавшим:

- назначение пени в размере 0,05 процента от суммы возмещения по каждому просроченному дню;

- установлена неустойка, составляющая 1 процент, а если речь идет о восстановительном ремонте – половина процента по каждому из просроченных дней.

Суд обязан предъявить СК штрафные санкции, вне зависимости от включения данного требования в исковое заявление.

Также Постановление Пленума ВС детально рассматривает правила исчисления судами срока назначения штрафных санкций и неустойки недобросовестным страховщикам.

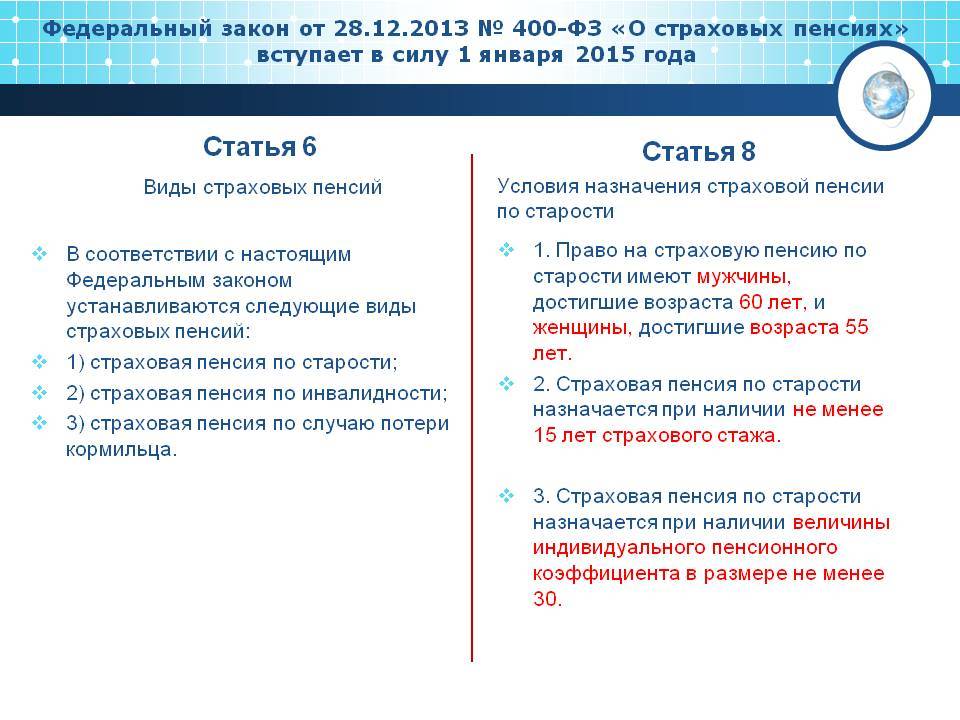

Условия назначения пенсии по инвалидности

Основным правилом, которое применяется при начислении пенсии, остается наличие у соискателей определенной группы инвалидности. Обратиться за получением регулярного дохода разрешается:

- Лицам, которые получили военную травму (контузию или увечье) в период прохождения службы, а также в течение трех месяцев после увольнения;

- Гражданам, которые фактически стали инвалидами после исполнения военной обязанности, но вследствие ранений (заболеваний), полученных (приобретенных) на военной службе.

*При определении принадлежности лиц, которые претендуют на назначение военной пенсии по инвалидности, учитываются факты совершения военнослужащими противоправных действий. При наличии доказательств преступлений бывшие военные могут рассчитывать на получение социальной пенсии.

Кому из военных положена пенсия по инвалидности

Основным документом, регламентирующим порядок работы системы обеспечения пенсиями, остается Закон Российской Федерации 4468 1993 года. В правилах приводится описание всех процедур, связанных с определением категорий военнослужащих, назначения и выплаты им положенных по инвалидности пенсий. В отношении срочного состава применяется Федеральный Закон 166 2001 года.Согласно статье первой основного Закона, пенсия по инвалидности военнослужащим может быть назначена следующим категориям лиц:

- Гражданам, имеющим офицерские звания, прапорщикам (мичманам), а также солдатскому и сержантскому составу, служащих по контракту;

- Гражданам, ранее проходившим военную службу в качестве прапорщиков (мичманов) в воинских формированиях, относившихся к вооруженным силам Союза Советских Социалистических Республик;

- Военным, проходившим службу на территории иностранных государств, с которыми у России имеются специальные двусторонние отношения по вопросам социального и пенсионного обеспечения;

- Военным, которые служили за пределами Российской Федерации, при отсутствии международных соглашений.

Каким военнослужащим устанавливается пенсия по инвалидности

Для получения особого вида дохода, лица, имеющие отношение к военной службе, обязаны предоставить справку об инвалидности. Получают такой документ в органах медико-социальной экспертизы после прохождения соответствующего освидетельствования.Процедура подтверждения заболеваний, увечий в целях присвоения группы инвалидности, во многом схожа с определением качества жизни гражданских. Соискатель отправляется на медицинскую комиссию, которая подтверждает факт профессионального заболевания и его отношение к военной службе. В период прохождения специального медицинского освидетельствования гражданам может быть присвоена одна из трех групп инвалидности:

Первая степень. Характеризуется наиболее тяжелыми нарушениями здоровья. Люди с первой группой могут испытывать проблемы с самостоятельным передвижением, ориентацией в пространстве, общением, самоконтролем. В общем порядке такие лица считаются утратившими способность к трудовой деятельности после получения военной травмы. Подтверждается один раз в два года;

Вторая группа инвалидности характеризуется умеренным ухудшением состояния здоровья. К указанной категории относятся граждане, имеющие проблемы с самочувствием в условиях сохранения адекватного восприятия социума. Исполнение трудовых обязанностей в этом случае допускается, но с некоторыми ограничениями

Военным пенсионерам надлежит подтверждать группу не реже одного раза в год;

При установлении размера пенсии по инвалидности военнослужащим принимается во внимание и 3 группа ограниченной трудоспособности. В таком состоянии граждане считаются способными самостоятельно передвигаться, обслуживать себя и обучаться

Обладатели такой группы инвалидности могут продолжать трудовую и служебную деятельность без предъявления требований к квалификации и серьезным физическим нагрузкам.

Электронные полисы ОСАГО

Автовладельцы получили возможность приобретать электронные полисы ОСАГО через интернет с 1 июля 2015 года. Судьи отметили некоторые спорные моменты этой нормы. В частности, они укакзали, что автовладельцы при оформлении электронного полиса имеют техническую возможность внести в систему недостоверные данные о застрахованном автомобиле, снизив тем самым сумму страховой премии, которую нужно уплатить. Причины этому могут быть разные: от банальной ошибки до умышленных действий в целях экономии. В судебной практике это приводит к противоречивым итогам. Иногда судьи признавали договоры ОСАГО с недостоверными сведениями незаключенными, и потерпевшие оставались без возмещения.

Однако Пленум ВС РФ указал на ошибочность такого подхода. Судьи указали, что действия автовладельца в такой ситуации не являются основанием для признания договора страхования незаключенным и не освобождают страховщика от страхового возмещения при наступлении страхового случая. При этом, если недостоверность сведений будет установлена, то страховая компания получает право предъявить к такому лицу регрессное требование в размере произведенной страховой выплаты, а также на сумму недоплаты премии. Но только после фактического наступления страхового случая.

Порядок и размер выплат при наступлении страхового случая

Способ получения страховой выплаты будет зависеть от условий страхового договора. Выплату можно получить:

- одной суммой (единовременно), либо частями;

- наличными или по безналу.

Порядок оформления выплаты в первую очередь предполагает сбор документов, но стоит помнить, что основную их часть воинская часть подготовит самостоятельно. Для подготовки необходимых справок частью потребуется подать заявление либо самому военнослужащему, либо его родственникам.

После подготовки документов командование направит их в страхую компанию, где рассматриваться они будут около двух недель.

Если при проверке документов обнаружится недостоверная информация или ошибки, то документы будут возвращены вместе в письмом, в котором будет указываться причина возврата. При устранении допущенных ошибок происходит выплата страховки, размер которой будет зависеть от наступившего страхового случая. Обычно перечисления происходит в течение 1-2 дней с момента окончания срока рассмотрения. Если выплата будет задерживаться, то страховая компания должна будет уплачивать неустойку, размер которой составляет 1% от общей суммы выплаты.

Обязательное страхование военных государством предполагает выполнение следующих условий:

- Оно затрагивает исключительно жизнь и здоровье солдат и офицеров;

- Срок действия страховки начинается с момента прибытия лица на воинскую службу и продолжается ещё 1 год после его увольнения;

- В течение последнего года выплаты по страхованию жизни и здоровья предоставляются военнослужащим в том случае, если их смерть или болезнь в этот период стала следствием увечья, нанесенного ещё в ходе выполнения воинских обязанностей.

Договор о страховании работника МВД или военного заключается в письменной форме между Министерством Обороны и компанией-страховщиком сроком на 1 год, а после перезаключается или продлевается.

Особенности оформления «европротокола»

Тема «европротокола», как отмечают судьи ВС РФ, очень популярна в судебной практике. По данным Российского союза автостраховщиков, в 2016 году примерно 30% страховых случаев после ДТП были оформлены без вызова полиции на место аварии. Лимит выплат в этом случае в 2017 году составлял 50 тыс. рублей, если ДТП произошло не в Москве, Санкт-Петербурге, Московской и Ленинградской областях и если не использовались средства технической фиксации, а с 1 июня 2018 года он увеличивается до 100 тыс. рублей. Соответствующий закон в последних числах декабря подписал Президент России Владимир Путин.

Верховный суд подчеркивает, что стороны аварии должны договориваться о размере суммы возмещения в пределах установленного лимита. Пострадавшая сторона не может требовать от страховой компании суммы, превышающей установленный лимит. Такие иски в суде обречены. Однако сама страховая компания имеет право заявить регрессивные требования к виновнику аварии.

Общие положения Постановления Пленума Верховного Суда (ППВС) РФ № 58

Основная задача Пленума ВС состояла в детализации моментов закона, регламентирующего ОСАГО, относительно моментов, освещенных недостаточно подробно. Принятое ВС постановление позволяет избежать спорных ситуаций между страховщиками и страхователями при рассмотрении дел в суде, обеспечить функционирование системы страхования в области ОСАГО.

В общих положениях Постановления Пленума ВС речь идет о следующих вопросах:

- применении положений гл. 48 ГК РФ в части страхования к ОСАГО автовладельцев, с перечислением основных законов, регламентирующих указанный вид страховой деятельности;

- приоритетности использования закона при взаимоотношениях сторон, действовавшего на дату приобретения полиса;

- возможность применения закона, защищающего права потребителей – в ситуации, если речь идет об автомобиле, используемом в частных целях, и неприменимости данного норматива относительно взаимоотношений клиентов с объединением автостраховщиков;

- установлении трехлетнего срока исковой давности для подачи в суд при решении спорного вопроса по выплатам ОСАГО, с перечислением ситуаций, от наступления которых производится отсчет данного периода;

- прерывании срока давности по искам в суд, если страховщик не возражает против права клиента на получение выплат, с десятидневной приостановкой срока, если застрахованное лицо направит в СК претензию с документацией, подтверждающей обоснованность требований;

- деталях исчисления срока давности при банкротстве страховой организации.

Перечисленные пункты Постановления Пленума ВС приняты с целью обеспечения единого подхода судов к разрешению спорных ситуаций, возникающих между страховыми компаниями и автовладельцами относительно выплат по ОСАГО.

Заключение договора ОСАГО

Указанное постановление Пленума Верховного Суда предусматривает наличие отдельного раздела, посвященного особенностям процедуры заключения договоров ОСАГО, с включением пунктов следующего содержания:

- Пленум ВС указывает на публичный характер данного договора, обязательность его соответствия законодательству в области ОСАГО и прочей нормативной документации, действующей в момент подписания соглашения сторонами. Исключена необходимость изменения положений договора в случае принятия коррективов к законодательным актам, кроме ситуации, когда эти нормативы касаются отношений, возникших из соглашений, оформленных в предыдущий период.

- Об использовании полиса в качестве документального подтверждения наличия договора, с действительностью электронных документов; при возникновении спорных ситуаций относительно Е-ОСАГО, приоритетом пользуется электронная база РСА, но отсутствие полиса в реестре не может свидетельствовать о том, что договор не заключен; выявленные противоречия в данной ситуации должен решать суд, с учетом представленных сторонами доказательств.

- Соглашение, заключенное в электронном виде, может быть признано недействительным через суд, если страхователь сообщил СК недостоверную информацию, что повлияло на размер страховой выплаты; в данной ситуации страховая компания вправе предъявить регресс в отношении недобросовестного клиента с целью компенсации понесенных убытков.

- Клиенты не должны страдать от несоблюдения обязательств страхового брокера или агента перед СК.

- Отмечается о недопустимости пересмотра продолжительности действия соглашения обязательного страхования после его подписания, с необходимостью заключения нового контракта при изменении владельца автомобиля и возвратом прежнему клиенту остатка неиспользованных средств по страховым премиям.

Перечисленные пункты Постановления Пленума ВС дополняют положения действующего закона об ОСАГО, детализируя неясные моменты при рассмотрении дел в судах.