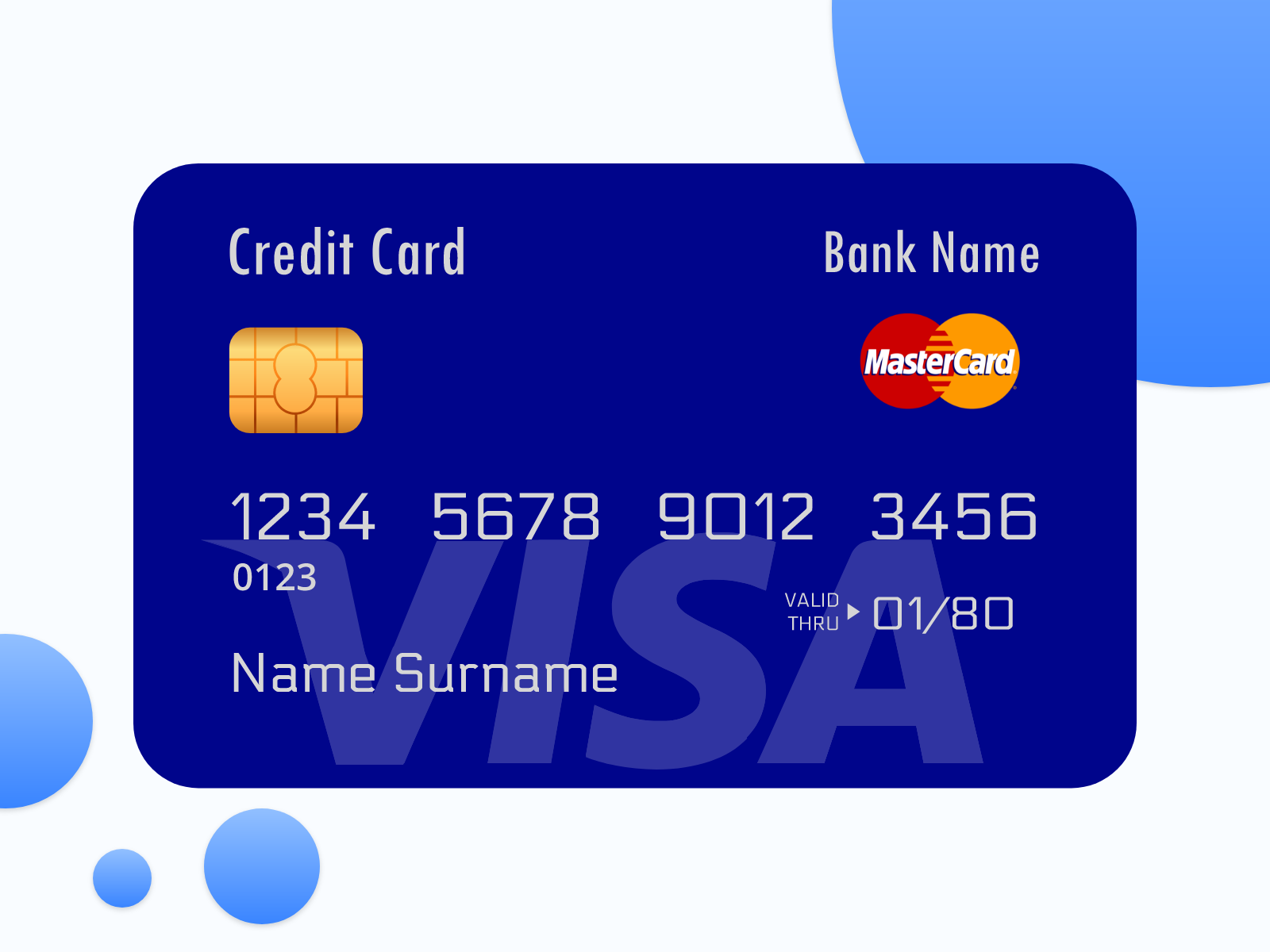

Что такое виртуальная кредитка

Повсеместное распространение интернет обслуживания, систем электронных платежей, привело к созданию кредитного продукта, который предназначен для расчетов в сети.

Им стала виртуальная кредитка, главная особенность которой – отсутствие документа на бумажном носителе.

Продукт предназначен для защиты основной карты пользователя от возможных мошеннических действий при переводе денег через интернет.

Реквизиты ВКК не отличаются от стандартных. Она имеет свой номер, срок действия код безопасности.

Кредитные организации выпускают два вида ВКК:

- Без бумажного носителя. Представляет собой данные в виде реквизитов.

- Карта без полосы и чипа, которая будет напечатана на пластике, но рассчитываться с ее помощью в стационарных магазинах невозможно. Она является аналогом ВКК, который, для удобства пользования, можно держать в руках.

Функциональные возможности карты при расчетах ей в интернет не отличаются от стандартных банковских продуктов.

Часто ВКК используются в качестве подарка. Пользователь дарит подарочную карту с определенным кредитным лимитом, который устанавливается им самостоятельно в рамках выбранной программы. Погашает задолженность клиент, который оформил продукт.

Общие характеристики ВКК:

- невысокий кредитный лимит в среднем он составляет до 15 тыс. р.:

- процентная ставка от 25 до 40% годовых;

- беспроцентный период 50–60 дней;

- срок от 3 месяцев до 1 года;

- стоимость выпуска 50–100 р., есть бесплатные;

- обслуживание может быть бесплатным.

К держателю карты предъявляются минимальные требования:

- Гражданство РФ, наличие постоянной или временной регистрации, место, как правило, значения не имеет;

- Услуга доступна с 18 лет;

- Наличие дебетовой или кредитной карты банка, в котором оформляется ВКК.

Виртуальная кредитка моментально без отказов

Внимательное отношение к формированию запроса, предоставление на рассмотрение точных сведений о заемщике позволяет претенденту оперативно получить виртуальную кредитку с моментальным одобрением без отказа и длительных проверок. Обладателям расчетного средства обеспечены существенные преимущества:

- удобное и безопасное проведение платежей;

- продолжительный льготный период для возврата потраченной суммы без начисления процентов;

- умеренные процентные ставки;

- необременительные обязательные взносы;

- внушительный кэшбэк при совершении покупок у предприятий – партнеров эмитента.

Отсутствие справок, поручителей, необходимости посещений офиса и встреч с курьером, мгновенное одобрение заявления обеспечивают быстрое и легкое получение кредитки для выгодных приобретений материальных благ в дистанционном режиме.

Виртуальная кредитная карточка Kviku – уникальный продукт на российском рынке

Пока что в РФ действует единственный в своем роде виртуальный продукт – это кредитка Квику. Оформление моментальное, после одобрения нужно всего 30 секунд, чтобы карта была готова.

Важные моменты для заемщика:

- Максимальный начальный лимит составляет 15000 рублей.

- Если пользоваться пластиком без нарушений, своевременно гасить задолженность, он постепенно вырастет до 200000 рублей.

- Стандартная ставка – 29% годовых.

- Льготный период составляет 50 дней.

- Сроки действия кредитки – 1 год.

Перевыпуск можно сделать в пару кликов в личном кабинете на сайте банка. Все основные услуги бесплатные. Подвоха нет – продукт тестовый, лимиты маленькие. 15000 рублей – еще хороший вариант, на практике сумма может быть намного меньше.

Как пользоваться виртуальной кредитной картой

Алгоритм пользования и функционирования виртуальных карт схож с механизмом работы обычных карточек. Клиенту необходимо обратиться в банк для оформления виртуальной кредитки. Банковская организация рассматривает заявление и одобряет выдачу карточки, кредитный лимит на которой составляет 50 тысяч рублей.

Активировав карту, владелец может совершить покупку в любом онлайн-магазине. Ни категория товара, ни тип магазина не влияет на процедуру внесения платежа, даже если используется стандартная кредитка. Процесс дистанционного приобретения товаров происходит таким образом:

- Необходимо указать реквизиты карточки. Заполняются поля: номер карты, данные о владельце, срок действия и cvc2 или cvv2-код.

- Подтверждается выполнение транзакции.

- Активируется покупка.

Как при оплате классической кредиткой, так и виртуальной заполняется идентичная информация. Для пользователей виртуалок при оформлении покупок нет никаких неудобств.

Все транзакции, проводимые с помощью виртуальных карточек, подтверждаются паролем. Совершая покупки в интернете, системой предлагается заполнить поле с проверочным смс-кодом, который высылается владельцу на привязанный номер мобильного телефона. После подтверждения операции, выполняется списание с баланса карты суммы покупки.

Если банк выдает карточку с кредитным лимитом, то у большинства виртуальных карт предусмотрен льготный период кредитования, длительность которого составляет до 55 дней. За это время владельцу карты необходимо внести на счет потраченную сумму. Если возврат денег выполнен в установленный срок, платить проценты не придется. Картодержателям такой алгоритм использования кредитных средств вполне привычен.

| Банк | Процент | Без процентов |

| Тинькофф лучшая карта | от 12,9% | до 55 дней |

| Альфа Банк 95% одобрение | от 23,99% | до 100 дней |

| Ренессанс Кредит без отказа | 24,9% | до 55 дней |

| УБРиР | от 27% | до 120 дней |

| Райффайзенбанк | от 29% | до 25 дней |

| Альфа Банк #вместоденег | 0% | до 730 дней |

| Qiwi Банк Совесть | 0% | до 12 месяцев |

| Восточный Банк | 29,9% | до 56 дней |

| Совкомбанк Халва | 0% | до 12 месяцев |

| Альфа Банк Перекресток | 23,99% | до 60 дней |

Виртуальная карта Сбербанка (цифровая)

Сбербанк России начиная с 2018 года выпускает дебетовую и кредитную виртуальную карту платежной системы Visa, которая стала называться цифровой (обзор цифровой карты Сбербанка). Оформить её можно в интернет-банке СбОл (Сбербанк Онлайн) или в мобильном банке (приложении). На момент подачи заявки вы уже должны быть держателем дебетовой пластиковой карточки Сбербанка, подключены к услугам «Сбербанк Онлайн» и «Мобильный банк» . Кроме этого, у вас должен быть заключен универсальный договор банковского обслуживания (УДБО).

Виртуальная цифровая карта Сбербанка выпускается со сроком действия 3 года. Ей можно пользоваться весь срок, пополняя по мере надобности на сумму покупки – пополнить её можно переводом в Сбербанк-Онлайн (как с дебетовой карты, так и с кредитки) или в терминале самообслуживания с помощью операции «перевод с карты на карту» (при наличии карточки, с которой планируете сделать перевод!).

Карту можно использовать и для совершения разовых платежей, пополняя требуемой суммой.

Плата за обслуживание отсутствует – карта полностью бесплатная. За оплату с её помощью в интернете, комиссия не берётся. Максимальный лимит на совершение операций оплаты товаров и услуг – 300 тысяч. рублей в сутки (лимит есть смысл дополнительно уточнить).

При подключении услуги «Мобильный банк» с тарифом «Полный пакет» станет возможным получение смс-информирования по каждой операции с картой (60 рублей в месяц).

На дебетовую виртуальную карту нельзя оформить лимит овердрафта и выпустить дополнительные карточки для доверенных лиц. Не выдаются они и в рамках зарплатных проектов. Защищены карты кодами CVV2 и CVC2, которые присылаются в смс на телефон владельца (вместе с остальными реквизитами – 16-значный номер и срок действия).

Кредитная цифровая карта выпускается с кредитным лимитом до 600 тыс. рублей и льготным периодом до 50 дней – по аналогии со стандартной кредиткой сбера.

Что такое виртуальная карта

Виртуальные карты призваны помочь с управлением денег в онлайн режиме. Причем цифровую карточку можно использовать и для заработка и для шоппинга. А при желании можно заказать физический пластик с такими же реквизитами и одним счетом.

Виртуальная карта – это специальный платежный инструмент, предназначенный для совершения онлайн покупок в интернете. От стандартного банковского пластика она отличается тем, что она не материальная, то есть ее нельзя потрогать.

После оформления владелец получает только ее реквизиты – номер, период действия и коды из трех знаков для проверки подлинности карты.

Платежная система Мастеркард использует код носителя CVC2, а Виза — CVV2. Этого в принципе и достаточно для оплаты в интернете и на торговых онлайн-площадках.

Так как физический носитель для таких карт не предусмотрен, у них поэтому и отсутствует пин-код. Она числится в базе банка и предназначается только для конкретных целей.

Большинство виртуальных карт имеют следующие ограничения:

- Их нельзя использовать в оффлайн режиме (то есть расплатиться ей в продуктовом невозможно).

- С них нельзя снимать наличные деньги (даже если для такой карты предусмотрен кредитный лимит, обналичить средства с нее тоже не получится).

- С них не получится отправить деньги другому пользователю и положить деньги на баланс мобильного телефона.

- Их срок действия относительно не большой (как правило, не более 1 года).

Что касается 3 пункта, то относится это не ко всем виртуальным картам, с некоторых все же можно переводить деньги другим пользователям, но только за свой собственный счет.

Если предусмотрен кредитный лимит, то эти деньги тоже можно тратить только на онлайн-покупки.

Банк предоставляет реквизиты по пластику, с помощью которых он может пользоваться продуктом в соответствии с условиями пользовательского соглашения.

Простыми словами, виртуальная карта – это безопасный платежный инструмент, главная цель создания которого – оплата покупок через интернет.

Справка! Виртуальные карты бывают не только кредитными и дебетовыми, но и предоплаченными. Они предлагают для применения конкретную сумму или лимит.

Но в отличие от кредиток на нее проценты не начисляются, а ее лимит складывается из зачисленной суммы ее держателем. Длительность действия у предоплаченных виртуальных карт меньше, чем у обычных – один или несколько месяцев.

В этом случае ему нужно создать дебетовую виртуальную карту с лимитом 18 тыс. руб. и оплатить стиральную машину.

В дальнейшем этой виртуальной картой уже не сможет никто воспользоваться, так как лимит по ней уже израсходован. При желании его можно сделать больше, чем стоимость вещи или услуги, которую нужно приобрести.

В подобном случае, чтобы избежать действий мошенников нужно установить ограничение на разовое списание.

В любой момент, если карта стала не нужна — её можно удалить, а если возникло подозрение по поводу передачи ее реквизитов третьим лицам, то ее можно заблокировать.

Виртуальная карта в банке и в электронных платежных системах может быть выпущена в рублях, долларах или евро и бывает, как одноразовая, так и многоразовая.

QIWI Visa Virtual

Виртуальная карта от QIWI – удобный инструмент для покупок в интернете и снятия наличных. Она позволит расплатиться на любом сайте – даже там, где обычный QIWI Кошелек не принимается. Виртуалка привязана к балансу кошелька – не придется переводить деньги туда-сюда.

Карту можно получить бесплатно при статусе «Профессиональный» или «Основной», иначе придется отдать 199 рублей. Пополнение, обслуживание, оплата товаров и услуг онлайн и в отечественных магазинах бесплатны. А вот за снятие наличных придется заплатить комиссию – 2%+50 рублей сверху. Как и за покупки за рубежом (2%+50 рублей). С ней можно использовать доллары, евро и рубли, причем за мультивалютность не придется доплачивать.

Особенность этой карточки – в том, что ее срок жизни очень ограничен: работать она будет всего один год. Компания считает, что это значительно повышает безопасность клиента и его денег. При оформлении карты пользователь получает номер карты, CVV-код и срок действия – имени на ней не будет, но это некритично.

Кстати, можно заказать и физическую карту, чтобы расплачиваться и в обычных магазинах – она будет иметь стандартный «срок годности». Впрочем, для этого достаточно привязать виртуалку к смартфону с NFC – можно будет и платить в магазинах, и снимать наличные в банкоматах.

Альфа-Банк – MasterCard Virtual

Официальная страница продукта находится на сайте кредитно-финансового учреждения.

Виртуальная карта от Альфа-Банка создана специально для осуществления покупок на просторах сети. Открывается она через сервис Альфа-Мобайл или онлайн-банкинг Альфа-Клик.

Начинать использовать платёжный инструмент можно сразу после открытия. Плюс в том, что продукт можно оформить под конкретное приобретение, а это значит, что посторонние лица точно не смогут увести средства клиента.

Примечание 1. Важным элементом защиты альфабанковской платёжки MasterCard является возможность настраивать лимиты. Это обеспечивает наличие некоторой суммы на счёте и не позволяет потратить все деньги разом.

Пример 1. Вообразим ситуацию, когда есть необходимость в покупке авиабилета, цена которого – 15 000 руб. Приобрести его можно на сайте, но пользователь не хочет лишний раз вводить реквизиты своего зарплатного пластика в виртуальном пространстве. Тогда порядок действий следующий:

- создаётся виртуальная карта с лимитом в требуемую сумму;

- оплачивается билет – при этом используются карточный номер и код безопасности CVC2;

- после всех операций продукт закрывается (но не обязательно).

Если клиент Альфы открывает MasterCard Virtual через мобильный банк, выпуск обойдётся в 49 рублей.

Условиями оформления является наличие:

- актуальной пластиковой карты Альфа-Банка;

- текущего, зарплатного или карточного счетов;

- аккаунта в личном кабинете веб-банкинга.

Некоторые из доступных опций:

- 7% годовых на остаток денежных средств;

- бесплатное обслуживание;

- бесплатное использование мобильного банка;

- возможность открыть до пяти дополнительных карт;

- валюта – рубли, доллары США и евро;

- пополнение и обналичивание через партнёрские устройства самообслуживания;

- др.

Подробнее о продукте читайте на указанной выше странице на сайте alfabank.ru.

Русский Стандарт

У Русского стандарта есть сразу два переложения. Выпускается виртуальная кредитка с лимитом онлайн для конкретной покупки и отдельная — для онлайн-шоппинга. Обе можно оформить в интернете, используя форму официального сайта банка.

Виртуальная карта Русский Стандарт для конкретных покупок имеет такие условия:

- Реквизиты, номер карты присваивается на сайте автоматически;

- Номинал от 100 до 15 тысяч рублей;

- Комиссия за оформление — 2 %, но не меньше 25 рублей;

- Сроки — 3 месяца.

Вторая виртуальная карта от Русского Стандарта подходит для любого шоппинга в интернете. Её номинал такой же, но номер можно выбрать и указать на своё усмотрение. Сроки действия увеличены до 1 года. Оформление стоит 300 рублей.

Как работает виртуальная карта?

Ее можно применять только для оплаты товаров и услуг в интернете. Часто виртуальные карты используют для совершения разовых операций. Например, человек не хочет «светить» свою постоянную дебетовую или кредитную карту и в целях безопасности создает виртуальную, положив на нее нужную сумму. После совершения оплаты платежное средство можно сразу закрыть. Выпускать виртуальную карту можно сколько угодно раз. Более того многие эмитенты предлагают оформление двух и более продуктов в разных валютах и под разные платежные системы.

- держатель кладет товар в корзину;

- выбирает метод оплаты перевод с карты;

- вносит ее реквизиты (номер, срок действия, код безопасности). Если карточка неперсонифицированная, то поле ФИО остается пустым, в остальных случаях вводятся имя и фамилия латинскими буквами.

Для проведения операции клиенту вышлют одноразовый пароль. После оплаты будет быть получен чек. Далее с картой можно поступить по своему усмотрению, либо закрыть, либо сохранить до следующей интернет-покупки.

Ограничения по виртуальным картам

При использовании виртуальных карт действует ряд ограничений:

- иногда банк предлагает такую карту только как дополнение к основной;

- срок действия этих карт от 1 до 6 месяцев, реже до года;

- могут быть установлены ограничения на пополнение, например, разово при получении карты и без возможности пополнить счет в процессе использования;

- банком могут устанавливаться лимиты на сумму и количество операций в день/месяц/за весь срок действия.

Как пополнить виртуальную карту

Пополнение происходит теми же способами, что и при работе с обычными банковскими картами. Самый удобный вариант — перевод с карты на карту (с2с). Если виртуальная карточка выпущена системой Яндекс или Киви, пополнить ее можно переводом со своего кошелька или же «привязать» счет карты к счету кошелька.

Также можно совершить пополнение через банкоматы с функцией приема наличными, перевести деньги с любой карты через всем доступные онлайн-сервисы. По номеру карты можно положить деньги на счет через пункты систем Золотая Корона, Юнистрим, Контакт, Рапида и других. Полную информацию о пополнении баланса нужно узнавать у обслуживающего виртуальную карту банка.

Зачастую пополнение с помощью дистанционных сервисов эмитента бесплатное. А вот при использовании сторонних каналов может взиматься комиссия.

Льготный период, кредитный лимит, проценты

Условия пользования виртуальной карточкой, процентную ставку, лимит кредитных средств банк устанавливает индивидуально для каждого физического лица. У каждого банка беспроцентный период пользования заемными средствами может отличаться, но в среднем грейс период составляет 55 дней.

Кредитный лимит у большинства карточек не превышает 100000 в рублях. Несколько крупных кредитных учреждений, таких как Alfa-Bank, Промсвязьбанк, Россельхозбанк выпускают виртуальные карточки с увеличенным кредитным лимитом. Владельцы виртуалок могут рассчитывать на 300000 рублей.

Процент за использование кредитного лимита аналогичен стандартным тарифным планам. Процентная ставка составляет 20-29% на начальном этапе. Постепенное снижение процента возможно при постоянном использовании карты, с учетом правил банка.

Виртуальная Альфа-Банк

Виртуальная карта для действующих клиентов Альфа-Банка. Получила большие лимиты и в целом удобные условия. Для выпуска необходимо иметь какой-либо счет в Альфа-Банке. Первой картой виртуалка быть не может – обязательно нужно иметь как минимум простую дебетовую карточку. Банк возьмет 49 рублей за оформление вне зависимости от текущего тарифа клиента, но за обслуживание платить не придется.

Срок действия карты – месяц. Но можно установить и большее время вплоть до бесконечности. Такая маленькая «годность» нужна для безопасности денег на счету. Однако постоянно перевыпускать виртуалки накладно – за каждую придется отдать по 49 рублей. Для оплаты нужно оформить виртуальную карту и задать ей определенный лимит. По исчерпании этого лимита не получится совершить какие-то противоправные действия, что очень удобно: даже если реквизиты попадут к мошенникам, они ничего не смогут сделать. Кстати, платежи можно проводить не только в рублях, но и в евро или долларах США.

С виртуальной карты нельзя снимать наличные вообще. Для этого придется пользоваться пластиковой версией. Зато можно делать переводы – до 75 000 рублей за раз и до 500 000 рублей в месяц, что довольно много. Также у виртуалки нет каких-то отдельных особенностей вроде кэшбека, т.к. все зависит от основного тарифа клиента.

Карта Яндекс.Деньги

Следующий участник рейтинга – виртуальная карточка Яндекс.Деньги. Она похожа на QIWI Visa Virtual, хоть и отличается в определенных нюансах. Во-первых, карта Яндекс.Денег так же бесплатна и пользуется балансом кошелька. Но вместо только долларов и евро эта виртуалка способна работать ещё с восемью валютами. Однако за мультивалютность придется платить 90 рублей в месяц. Удобно, что карта Яндекс.Денег может быть не только виртуальной, но и физической: можно заказать носитель за 299 рублей на весь срок действия и расплачиваться им в обычных магазинах.

Лимиты по карте зависят от идентификации кошелька и могут составлять от 15000 до 500 000 рублей на хранение и от 15 000 до 100 000 рублей на траты. Комиссии здесь выше, чем у «Киви»: за переводы и снятие наличных придется отдать 3%, но не менее 100 рублей за одну операцию. Зато у Яндекс.Денег есть кэшбек на все траты от 1 до 5% в зависимости от категории трат и выбранной программы. Баллы считаются от каждых потраченных 100 рублей (если вы сделаете покупку на 99,99 руб., то баллов не будет).

Также есть интересная программа «Розыгрыш кэшбека»: по ней можно получить от 0,1 до 100% возврата (но не менее 1 балла) в зависимости от вашего везения. Конечно, в большинстве случаев выпадает 0,1%, но есть плюс: даже если вы потратите 1 рубль и разыграете кэшбек, вы все равно получите 1 балл возврата. Это выгодно, если ваши траты часто не дотягивают даже до 100 рублей (например, если вы платите картой за проезд).

Где можно оформить

Виртуальные кредитные карты оформляют кредитные организации, микрофинансовые компании, электронные системы переводов, они бывают разных платежных систем. Предложения размещаются на официальных страницах компаний в интернет.

Условием для получения ВКК является наличие стандартных дебетовой или кредитной карт банка, электронного кошелька. Она выпускается, как дополнение к ним.

1Банк Альфа Банк

Кредитная организация предлагает ВКК «MasterСard Virtual». Стоимость выпуска составляет 49 р., обслуживание бесплатное. Продукт можно оформить после подключения к пакетам услуг: Максимум+, Оптимум, Эконом, Комфорт.

2Банк Русский Стандарт

Компания предлагает три вида ВКК:

- Visa Virtual. Сохраняет в тайне реквизиты основной карты, осуществляет безопасные платежи в интернет. Выпускается в рублях, долларах, евро. Лимит от 100 р. до 15 тыс. р.

Стоимость выпуска 2% от лимита, минимально 25 р., выпускается на срок от 3 до 6 месяцев.

- ВКК с удобным номером. Возможности продукта не отличаются от первой карты, но в ней клиент может самостоятельно сформировать номер. Например, номер каты можно сделать совпадающим с номером телефона. Клиенту не потребуется записывать или запоминать номер своей кредитки при осуществлении операций, связанных с переводом денежных средств по номеру карты. Комиссия за выпуск 300 р., срок действия 1 год.

- Подарочная виртуальная карта MasterCard или Visa. Выпускается для подарка. Лимит по карте определяется в сумме от 100 до 15000 р., комиссия за выпуск 2% минимум 25 р. Реквизиты карты отправляются на адрес электронной почты одаряемого после активации. Он может пользоваться ей для расчетов в интернет по своему усмотрению в пределах лимита. Пополняется счет дарителем. Срок действия 3 месяца.

3Тинькофф банк

Банк выпускает виртуальные кредитные карты с кредитным лимитом онлайн. Расчеты по карте осуществляются с помощью ее реквизитов. Лимит устанавливается индивидуально по заемщику. Беспроцентный период 55 дней, кешбек с покупок от 1%, по специальным предложениям до 30%.

4Совкомбанк

Кредитная организация предлагает виртуальную карту рассрочки Халва. Применяется для расчетов через интернет в магазинах-партнерах банка. Срок рассрочки до 12 месяцев, первоначальный взнос не требуется. Лимит кредитования до 15 тыс. р., после погашения задолженности он автоматически возобновляется. Комиссий за выпуск и ведение счета нет.

5МФК «Эйр Лоанс»

В микрофинансовой компании предлагается карта «Kviku виртуальная» с бесплатным выпуском и обслуживанием.

Параметры продукта:

- Лимит до 20 тыс. р.;

- Процентная ставка от 21,9%

- Льготный период до 50%

- Кешбек до 30%.

Новые заемщики могут оформить лимит на 1 тыс. р., после совершения операций по карте и своевременного возврата долга, максимальная сумма задолженности увеличивается, при этом первоначальная ВКК блокируется и необходимо подавать новую заявку.

Карта оформляется за несколько минут и сразу готова к использованию. Есть интернет-банк.

6МФК «Рево Онлайн»

Организация предлагает ВКК с кредитным лимитом от 5 до 15 тыс. р., процентная ставка от 30%., льготного периода нет. СМС-информирование платное, стоимость 59 р. в месяц. За выпуск карты плата составляете от 125 до 375 руб., в зависимости от лимита.

7Электронные платежные системы

Получить виртуальную кредитную карту можно через сервисы электронных платежных систем.

| Наименование | Условия |

| Карта КИВИ Банка QVC (Qiwi Visa Card) | Доступна для пользователей, которые имеют активный электронный кошелек КИВИ. Она привязывается к его к номеру. С ее помощью можно управлять деньгами, находящимися на счете. При покупке товаров комиссия за пользование картой составит 1,5%. |

| Карта Яндекс. Денег | Выпускается и обслуживается бесплатно, срок действия 1 год, лимит по карте зависит от статуса клиента в платежной системе. |

| ККБ Virtual от Вебмани | Для совершения операций по карте необходимо предварительно перевести на нее деньги с кошелька, срок действия продукта до 1 года, комиссия за выпуск 50 р., за пополнение счета 1%, перевод с карты на карту 3%. Доступна для пользователей, имеющих аттестат не ниже формального. |

Яндекс.Деньги – MasterCard

Официальная страница продукта на сайте электронного кошелька: ссылка.

Если верить информации с указанного ресурса, карта работает как в виртуальном пространстве, так и в реальном мире.

Основные сведения по платёжному инструменту:

- имеет общий баланс с кошельком ЯД;

- выпускается мгновенно;

- сразу готова к эксплуатации;

- позволяет проводить платежи в любых онлайн-магазинах.

Примечание 3. Срок действия – 1 год.

Таблица 2. Тарификация.

| Обслуживание | Бесплатно |

| Пополнение баланса (через Сбербанк, Евросеть и Связной) | |

| Платёжные операции | Комиссионного сбора нет |

| Обналичивание (Apple Pay, Google Pay, Samsung Pay) | 3% и не менее 100 руб. |

| Перечисления на другие карту или электронный кошелёк | |

| Кэшбэк в сети | 1% за покупку (каждую) |

| Кэшбэк в категории месяца | 5% за каждую оплату |

| Кэшбэк в прочих категориях | 5% за каждую пятую оплату |

| Пакет услуг “Мультивалютные вклады” (активируется отдельной опцией) | 90 руб./мес. |

| Обналичивание в валюте (при наличии “Мультивалютных вкладов”) | 3% |

Описание

Почти любой желающий может получить виртуальные карты MasterCard и Visa бесплатно. Карты на основе MasterCard выпускаются НКО «Сетевая Расчетная Палата» (иначе — Эмитент). Эти карты являются абсолютно полноценными в плане осуществления денежных выплат, несмотря на отсутствие физического носителя таковой.

Выдача осуществляется в два этапа:

- будущий пользователь оплачивает номинал;

- затем получает необходимые реквизиты через СМС-сообщение.

За пополнение счета взимается комиссия — 10 рублей как фиксированная сумма плюс 1% от вносимых денежных средств. Необходимо также следить за валютой при оплате: если получатель — зарубежный сайт, то дополнительно за конвертацию снимется еще 1% от суммы платежа.

Пользователь имеет право на повторный запрос реквизитов. Банк, Эмитент, обязан это выполнить, но оставляет за собой право проверить конфиденциальные данные клиента, чтобы убедиться, что это не мошенники пытаются украсть информацию.

Приобретение такой карты является своего рода «золотой серединой» между ценой и функциями. То есть, она отличается дешевизной, но и при этом сохраняет достойный функционал. При этом максимума безопасности можно достичь, совершая одиночную покупку — деньги отправятся получателю, клиент получит необходимый товар, а карта после блокируется.

Этой картой можно осуществлять покупки в популярных сетевых магазинах приложений и игр. Кроме того, платежную систему MasterCard легко принимают популярные сервисы Amazon, Ebay, Itunes и т.д. Ее также можно прикрепить к PayPal, но при этом стоит учитывать, что снимется определенная комиссия.

Зачем нужны виртуальные карты

Электронная коммерция и цифровые деньги развиваются быстрее, чем глобальная экономика. Уже сегодня, многие всё чаще делаем покупки в интернете, а в реальный магазин отправляемся разве что за продуктами.

Очень удобно прямо со своего экрана выбрать нужный товар, посмотреть отзывы и тут же оплатить его. Будь то, маленький брелочек, новый мобильник, шкафчик в ванную, да что угодно. На самом деле, сейчас уже есть сделки с недвижимостью, обсуждение и заключение которые происходят онлайн.

Виртуальные карты как-раз призваны помочь нам с управлением финансами онлайн. Цифровая карточка пригодится нам и для заработка и для шопинга. Ну, а при необходимости мы всегда можем сделать обычную пластиковую карту, баланс которой будет дублировать баланс виртуальной карты.

И всё же, цифровая версия карты имеет несколько преимуществ над пластиковой.

Виртуальная карта: плюсы и минусы

Во-первых, виртуальная карта, как правило дешевле пластиковой. Это и понятно. Эмитентам (тем кто выпускает карту), ведь не нужно тратиться на производство, хранение и сотрудников, которые будут раздавать карты. Зачастую, виртуальные карты вообще бесплатны. Но об этом мы ещё поговорим чуть ниже.

Во-вторых, виртуальную карту нельзя потерять, погнуть, забыть в кармане брюк и постирать Её и украсть физически нельзя. При этом, безопасность у виртуальной карты точно такая же как и у обычной (есть и привязка к телефону и пин-код и при необходимости).

В-третьих, за виртуальной картой не нужно идти в банк. Её можно получить онлайн.

В-четвёртых, виртуальные карты могут быть анонимными. Если Вам достаточно лимита 15 000 рублей на операцию, то передавать личные сведения банку (или платёжной системе) не требуется вообще.

Добавьте к этому культурный фактор, что не маловажно для молодых людей. Удивительно, но когда расплачиваешься современными методами (да, даже телефоном), люди смотрят на тебя как аборигены из XVI века на зажигалку

Что уже говорить про виртуальные карты. Одним словом, это просто быстро, безопасно, дёшево, да ещё и модно.

Ладно. С плюсами разобрались. Теперь посмотрим какие у виртуальных карты есть недостатки:

- с ВК нельзя снять наличные в банкоманте, так как нашим банкоматам обязательно нужно что-то вставлять для работы. Правда, в некоторых наиболее передовых терминалах уже есть возможность работать и с виртуальными картами (в том числе и снимать наличные);

- по этой же причине, виртуальными картами нельзя заплатить в обычных магазинах. Но, опять же, есть решение: привязать виртуальную карту к телефону и платить телефоном (сегодня огромное количество моделей поддерживает эту функцию).

Преимущества и недостатки

Основное преимущество виртуальной карты – ее физическое отсутствие. Её нельзя потерять. Если вы случайно стёрли смс-сообщение с реквизитами, то данные всегда можно восстановить дополнительным запросом на сайте банка (платежной системы). Все платежи проходят после ввода одноразовых паролей, отправляемых на мобильный телефон владельца (услуга 3-D Secure). И даже в случае мошенничества и кражи денег, вы потеряете только то, что перевели на виртуальную карту. Все реквизиты основного платежного инструмента остаются скрытыми от посторонних глаз, а, значит, ваши деньги останутся нетронутыми.

Среди прочих достоинств можно отметить:

1. Возможность установить лимит расходования. Тогда сверх указанной вами суммы невозможно будет списать ни копейки. Такой лимит может устанавливаться на разовое списание или на суточный расход средств;

2. Возможность блокировки карточки при подозрении на её компрометацию;

3. Конкурентная стоимость обслуживания;

4. Возможность привязки к электронным кошелькам (Webmoney, Qiwi, Яндекс Деньги, Paypal и др.).

Парадоксально, но главный и, наверное, единственный недостаток виртуальной карты порождается одним из ее достоинств – это физическое отсутствие. По этой причине сфера применения карты сильно ограничена. Например, вы не сможете расплатиться ей в отелях, магазинах, на парковках и т. д., только платежи через интернет, и ничего кроме них.

Как вы заметили, у виртуальной карты больше преимуществ, чем недостатков. Поэтому пользоваться ей не только можно, но и нужно. Особенно если вы часто заказываете что-то в интернете и расплачиваетесь банковской карточкой. Виртуальная карта позволит безопасно оплатить покупку и не подвергать риску все остальные деньги на ваших карточных счетах.

Для примера мы расскажем о подобном продукте от самого крупного банка в РФ.

Услуги виртуальной кредитной карты

Как оформить

В первую очередь необходимо определиться с банком, в котором захотелось получить карту. Далее оформляется заявление на получение, подтверждается личность и вносится оплата. В этот день банк выдает квитанцию об оплате, а уже на следующий можно получить непосредственно карту, точнее — необходимые реквизиты.

Пополнять счет рекомендовано за сутки до задуманного платежа, так как зачисление происходит не мгновенно. Это можно сделать как непосредственно в банке, где карта была «получена», так и через банкомат. Не стоит забывать, что при внесении средств снимается комиссия, поэтому конечную сумму следует продумывать перед вкладом.

Кредитная карта Промсвязьбанка 145 дней выгодно таким большим грейс-периодом и если грамотно использовать средства, можно вообще не платить процентов.

Условия кредитной карты Тинькофф Платинум вы найдете на этой странице.

Возможности

Несмотря на тот факт, что функционал виртуальных карт довольно ограничен, они все же очень удобны в использовании, позволяя совершать покупки без использования наличных денежных средств

Важно, что все действия взаимного расчета проходят абсолютно безопасно

Этой картой нельзя расплатиться в реальных магазинах и снять средства в банкомате, но, в большинстве случаев в этом нет необходимости, так как она создается для конкретной цели — платежи онлайн

Где найти

В целом, создать виртуальную карту не сложно — нужно лишь обратиться в желаемый банк и оформить заявку. Наибольшей популярностью в этой области обладают банки «Русский стандарт» и «Альфа Банк»

Стоит обратить внимание, что в «Сбербанке» карту получить нельзя, точнее — крайне затруднительно

Для этого нужно:

- быть жителем Москвы;

- уже обладать дебетовой картой данного банка;

- быть подключенным на ряд услуг, такие как Сбербанк Онлайн и Мобильный банк.

При этом карта оформляется по звонку в службу поддержки.

| В «Русском стандарте» | Можно получить виртуальную карту с лимитом до 450 тысяч рублей, при этом первой год обслуживания будет бесплатным. Кроме того, они предлагают довольно низкую (по сравнению с другими банками) процентную ставку — 29%. |

| В «Альфа Банке» | Лимит значительно меньше — 150 тысяч, зато есть довольно весомый плюс — льготный период составляет 60 или 100 дней. Срок службы — 2 года. |