Введение: что такое долгосрочный вклад?

Перед тем, как открыть долгосрочный вклад, подумайте о том, в какой валюте будет храниться вклад. Доход зависит от процентов, также и от валюты.

Понятие долгосрочный вклад расшифровывается как вклад в банк, сроком больше года. Забрать вклад возможно только по истечению срока. Известны такие случаи, когда долгосрочные вклады в банках хранились больше десятка лет.

Бывает так. Человек делает вклад на длительное время для ребенка. Как пример: вклад в пользу третьего лица. Когда ребенку исполнится восемнадцать лет, он сможет воспользоваться сбережениями. Все время существования вклада, к нему начисляют проценты, дополнительные взносы и т.п. Такой вклад, как правило, пополняемый.

Если Вы живете в Украине и делаете долгосрочный вклад, то лучше открывать вклад в гривнах. Эта валюта стабильна, а доллар или евро постоянно то «падают», то «повышаются». Также, по гривневым вкладам, довольно приличные проценты. Некоторые украинские банки предлагали до 27% годовых. Последние годы проценты снижаются, вследствие мягкой монетарной политики НБУ.

Почти все украинские банки, рекомендуют вкладчикам использовать гривну во вкладах. Возможно и в правду верят в то, что гривна стабильна, в отличии от других валют, а может быть, банкам просто самим не хватает такой валюты, как гривны.

У долгосрочных вкладов бывают минусы…

Доверять деньги банку на длительное время, опасно. Несколько лет назад, в Украине, «ушло» несколько банков. Банкиры до сих пор не выплатили вкладчикам деньги и не вернули накопления. По советам экспертов, не стоит делать вклады в банки, которые не являются членами Фонда гарантирования вкладов физических лиц. Ещё, не нужно вкладывать больше сумы, возврат которой гарантируется государством.

Если у вас что-то случилось, и срочно нужны деньги, то можете закрыть счет вклада, не дожидаясь окончания срока. Конечно же, вы должны будете сделать выплату за материальные издержки. Обычно это списание процентных начислений или их уменьшение.

Ещё, банк может предъявить штрафную санкцию за несоблюдение договора. Перед тем, как подписывать бумаги на соглашение чтобы открыть вклад, прочитайте его внимательно. Банк может потребовать выплату за закрытие вклада, у которого ещё не кончился срок действия. Как вы видите, закрывать вклад раньше срока окончания, не выгодно. Работники банка никогда не пойдут на ваши условия, потому что также защищают права банка.

Вклады с капитализацией

Если банк капитализирует проценты по вкладу — начисляет и добавляет их к сумме депозита, — такой вариант будет выгоднее при прочих равных условиях. Периодичность капитализации может быть разная, обычно — раз в месяц. Периодичность указана в договоре: чем чаще — тем быстрее будет увеличиваться сумма на депозите и тем больше банк начислит процентов за следующий период.

Например, вы открыли депозит на 100 000 Р под 6% годовых на 1 год с ежемесячной капитализацией. Каждый месяц банк будет начислять проценты и добавлять их к сумме вклада.

Упрощенный расчет будет выглядеть так:

Проценты за первый месяц: 100 000 × 6% ÷ 12 = 500 Р — эту сумму банк добавит к сумме вклада по истечении первого месяца. За второй месяц: (100 000 + 500) × 6% ÷ 12 = 502,5 Р. За третий месяц: (100 000 + 500 + 502,5) × 6% ÷ 12 = 505,01 Р.

С каждым месяцем сумма, на которую начисляются проценты, будет расти. Соответственно, и процентов каждый месяц будет начисляться больше.

Для вычисления эффективной процентной ставки подставим в формулу параметры нашего депозита. Базовая ставка 6% — значит, С = 6. Проценты капитализируются каждый месяц (то есть 12 раз в год) — П = 12, вклад на год — Д = 1.

С ежемесячной капитализацией номинальная ставка 6% превратилась в эффективную годовую процентную ставку около 6,167%.

Это значит, что наш депозит с ежемесячной капитализацией под 6% равнозначен вкладу без капитализации и с выплатой в конце срока под 6,167%. То есть депозит под 6% и с капитализацией будет выгоднее, чем под 6,1%, но без капитализации.

Если открыть вклад с теми же условиями, но на 2 года, эффективная ставка будет выше:

Как рассчитать процент по вкладу с капитализацией. Что это: «капитализация вклада»

Проценты могут выплачиваться:

- общей суммой при договора по вкладу.

Пример расчёта процентов по вкладу с капитализацией

1 января человек открыл вклад с капитализацией на 5000 рублей под 9% годовых на 6 месяцев 180 дней . Начисление и капитализация процентов происходит в последний день каждого месяца. Обратимся к таблице выше:

- 30 дней будет в трёх месяцах: январь, апрель, июнь.

- 28 дней может быть только в одном месяце — феврале.

- 31 день будет в марте и мае.

При расчёте количества дней в периоде нужно также учитывать, что если последний день срока приходится на нерабочий день, днем окончания срока считается ближайший следующий за ним рабочий день (Статья 193 Гражданского кодекса РФ). Поэтому калькуляторы, выложенные в интернете, будут близки к реальности, но 100% точности они не дают. Как можно рассчитать доход за 2 года, когда производственный календарь утверждается ежегодно?

Вклад 13 процентов годовых от банка «Югра»

В России «классические» срочные депозиты со ставкой 13% доступны, по сути, только очень обеспеченным вкладчикам. Так, вклад под 13% годовых «Тройная выгода» сейчас предлагает банк «Югра». По его депозиту предусмотрена ежемесячная капитализация, доход выплачивается по истечению срока вклада. Для того чтобы получить ставку по вкладу 13 годовых, вы должны открыть депозит в размере 10 млн рублей сроком на 1,5 года.

Данный вклад под 13% годовых относится к разряду пополняемых депозитов: минимальный взнос – 100 тыс. руб., приходные операции блокируются за 30 дней до истечения срока договора.

Для менее состоятельных людей, желающих оформить высокодоходный срочный вклад – 13 годовых пока остаются несбыточной мечтой.

Каким банкам доверяют вкладчики?

Список банков, которым с легкостью доверяют свой капитал вкладчики, практически не меняется из года в год. Как всегда на вершине Сбербанк и ВТБ 24. 3 -е и 4- е место уже традиционно принадлежит Россельхозбанку и Газпромбанку. Более подробная информация представлена на рисунке 1.

Рис. 1. «Уровень доверия инвесторов к банковскому бренду, в %»

Уровень доверия к банку складывается из множества составляющих, основные из которых представлены на рисунке 2.

Рис. 2. «Критерии оценки надежности банка для размещения вклада, в %»

На основании полученных данных можно сделать вывод, что уровень доверия к банковскому бренду напрямую зависит от его срока существования. Этим и пользуются многие крупные банки, которые на отечественном рынке более 10 лет.

По прогнозам экспертов Сбербанк и ВТБ 24 вряд ли повысит доходность по депозитам до 12% годовых, так как их клиенты соглашаются размещать капитал во вклады под 4%

Таким образом, инвесторам, которые хотят получить хорошую отдачу от вложений, следует обратить внимание на депозитные предложения небольших банков

Это интересно: Как положить деньги в швейцарский банк под проценты

Высокие ставки по долгосрочным вкладам: миф или реальность?

Возможно ли, положить деньги на долгосрочный вклад под хорошие проценты? Есть ли вероятность потерять проценты? Эти вопросы интересуют граждан, которые присматриваются к программам банков, предлагающих размещение денежных средств на депозитах на срок от 1 года и более.

Стоит знать, что самые высокие проценты клиентам предлагаются по вкладам с выплатой дохода в конце срока. Минимальные начисления будут ждать тех, кто выбирает периодические выплаты.

Для многих вкладчиков долгосрочные вклады остаются чуть ли не единственным способом получения стабильного дохода от собственных сбережений. Такие вклады предусматривают высокие ставки по долгосрочным вкладам. В подобных программах возможна фиксация процентной ставки на оговоренный срок.

Даже долгосрочные вложения не всегда будут приносить клиенту гарантированный доход в течение срока действия договора банковского вклада. Знайте, что финансовые учреждения по договору срочного вклада не в праве снижать ставку в одностороннем порядке. Это правило прописано в действующем законодательстве. Условия публичные, и не могут быть пересмотрены самостоятельно одной из сторон. Изменение ставки возможно, но такая процедура регулируется законом. Так, при изменении величины ставки банк обязан предупредить вкладчика за 20 календарных дней до введения новых положений.

Если говорить о практике, то часто финансовые организации обходят закон. Например, некоторые банки в договорах при оформлении долгосрочных вкладов прописывают плавающую ставку, которая может быть привязана к учётной ставке НБУ, ЦБ РФ, НБРБ, умноженной на коэффициент. Таким образом, при понижении учётной ставки, происходит уменьшение ставки и по всему телу вклада.

Также используют другие способы. Например, в договоре прописывают условие, предусматривающее направление вкладчику сообщения с предложением о пересмотре ставки на понижение. Такое письмо вкладчику необходимо изучить в течение указанного срока или подтвердить своё согласие в письменной форме.

Мало кто добровольно согласится на добровольное понижение процентов по выбранной программе. Даже в таком случае у банка существуют определённые рычаги воздействия на клиента. В договоре прописывают условие, предусматривающее досрочный возврат вклада в случае отказа на изменение процентной ставки. В таком случае банк пересчитывает проценты “в связи с досрочным расторжением договора”. Мы видим в судебной практике относительно споров между вкладчиками и банками, что клиент не часто отсуживает у организации не доначисленные проценты.

Помните, что основа отношений вкладчика и банка – это договор банковского вклада. Поэтому перед подписанием текст внимательно изучите. Если в договоре заложен пункт, предусматривающий критерии изменения процентной ставки, то дальнейшее обжалование действий финансовой организации в суде может стать пустой тратой времени и сил.

Способы размещения средств под 12% годовых и выше

У вкладчиков, которые желают разместить собственные средства с доходностью 12% годовых и выше, такая возможность имеется, однако она сопряжена с повышенными рисками. Способы размещения денежных средств под 12% годовых и выше:

- покупка ПИФов;

- инвестиции в финансовые компании;

- покупка Ценных бумаг.

Покупка ПИФов

ПИФы являются популярным способом вложения средств. Сегодня работает множество паевых фондов, многие из которых являются дочерними компаниями кредитных организаций. Механизм работы инвестиций прост: вкладчики размещают средства в паевой фонд, а специалисты, которые управляют ПИФом вкладывают их в различные операции. Если ситуация на рынке будет благоприятной, средства будут размещены грамотно, владельцы паев получают хороший доход. Данные вложения обладают рядом особенностей:

- Забрать средства из фонда, ранее предусмотренного договором срока, невозможно.

- Чем больше срок размещения, тем выше доходность по нему.

- При получении дохода от вложений, они облагаются налогом на доходы физических лиц по ставке 13%.

- Отсутствует гарантия фиксированного уровня доходности.

- Вложения не застрахованы.

Примеры ПИФов от банков:

- «Альфа Капитал Облигации плюс» (Альфа банк). Доходность за год 12,35%, можно продать паи без потери дохода, операции осуществляются онлайн из личного кабинета на сайте. Доход клиент получает в случае роста стоимости его паев.

- Сбербанк: «Фонд облигаций Илья Муромец» – инвестирование в гособлигации ведущих российских эмитентов, доходность 13,33%, «Фонд сбалансированный» – диверсифицированный портфель акций и облигаций, доходность 20,76%, «Фонд акций Добрыня Никитич» – инвестирование в акции предприятий с высоким риском, но с возможностью получения максимального дохода, доходность 27,28%. Данные приведены по итогам 2016 г.

- ВТБ Капитал. Управление активами. Доходность до 35,85%.

Инвестиции в МФО

Новым видом инвестирования денежных средств являются вложения в микрофинансовые компании. Процесс инвестирования аналогичен вложению в другие финансовые компании: заключается договор об инвестировании денежных средств на определенных условиях. Вкладчик переводит деньги компании либо покупает облигации, она предоставляет займы. Законодательно установлен минимальный порог инвестирования для частных лиц в 1,5 млн р. Юридические лица могут вкладывать средства от 100 тыс. р. Доходность от сделки зависит от срока и суммы размещения, а также от степени риска операций, проводимых МФО.

Разумеется, можно снизить риск вложений. Для этого нужно:

- Предварительно произвести анализ МФО, куда планируется вложить денежные средства, узнать рейтинг надежности, прочесть отзывы о компании, как долго она работает на финансовом рынке.

- Инвестировать стоит только в крупные компании, которые ежемесячно предоставляют займов не менее чем на 30—35 млн р.

- Застраховать за свой счет вложения в надежной страховой компании.

Инвестировать в МФО просто. Это можно сделать напрямую через сайты компаний, зарегистрировавшись в личном кабинете; в некоторых компаниях необходимо посетить офис. Все МФО предлагают несколько программ для инвестирования, поэтому клиент сможет выбрать для себя наиболее приемлемые условия. При первом вложении денежных средств выбираются краткосрочные программы, т. к. они обладают меньшими рисками.

Сайты компаний предлагают онлайн-калькуляторы, на которых можно рассчитать предварительную доходность сделки. Перед подписанием договора необходимо внимательно ознакомиться с его условиями, возможностью досрочного расторжения, гарантированной доходностью, наличием страховки и т. д. Примеры надежных компаний, которые предлагают хороший процент доходности от инвестиций:

Сбербанк открыл сезонный вклад «Доходный сезон». Это акционное предложение, воспользоваться им можно с 8 июля по года.

Величина процентов определяется банком самостоятельно, исходя из влияния нескольких факторов:

- сумма вклада (чем больше денег размещается, тем более высокие проценты по ним может дать кредитная организация);

- срок вклада (высокодоходные вклады размещаются сроком от 12 мес. и более);

- возможность досрочного снятия денег с депозита (если она предусмотрена банком, то проценты будут на порядок ниже, нежели у вкладов, деньги с которого трогать клиенту нельзя).

Таким образом, чем жёстче условия депозита, тем больше процент по нему может получить вкладчик

Важно помнить, что главным врагом доходов по денежным вкладам является инфляция – ежегодное обесценивание денег, то есть с каждым годом из-за роста цен деньги теряют свою покупательскую способность на определённый процент. Так, по прогнозам экспертов, в 2019 году уровень инфляции будет равен 6%

Следовательно, процентная ставка по денежным вкладам должна как минимум превышать указанную величину. А чтобы вклад действительно был доходным, то проценты по нему должны составлять 12-13% в год. Многие кредитные организации рекламируют свои услуги, а именно депозиты с доходностью в 13% годовых.

Так ли это на самом деле? Нет. После стабилизации российской экономики и снижения уровня инфляции, практически все банки снизили ставки по размещённым у них депозитам. Не стоит забывать и о давлении государства: оно вынуждает кредиторов снижать проценты по выданным займам, а это в свою очередь негативно отражается на доходность вкладов населения – чтобы не работать в убыток, банкам приходится снижать годовой процент по вкладам. Именно поэтому в настоящее время сложно найти банковский вклад с процентами по нему свыше даже 9% в год.

НДФЛ на доходы с вклада: что облагается?

25 марта 2020 года, в очередном из обращений к россиянам на тему пандемии и кризиса, президент России Владимир Путин объявил, что в России будет введен налог на проценты с вкладов. Глава государства аргументировал это тем, что во многих странах мира доходы физических лиц от банковских вкладов и инвестиций облагаются налогами, поэтому такую меру нужно ввести и в России. Он объявил, что ставка такого налога будет базовой (13%), а облагаться будут лишь вклады в сумме от 1 миллиона рублей.

Вообще, в России и до этого был налог на доходы с вкладов – но они взимался по ставке в 35% и только с вкладов, процентная ставка по которому на 5% и более превышала ключевую ставку.

Предложение президента чуть позже было воплощено в законопроекте, который добавил к налоговой базе по НДФЛ еще один вид доходов – доходы с вкладов. Однако в окончательной версии документа налог вводился в несколько ином виде:

- налогообложению по ставке 13% подлежат доходы гражданина от его вкладов, открытых во всех банках в России;

- вводится необлагаемый процентный доход – он рассчитывается как произведение ключевой ставки ЦБ РФ (на начало отчетного года) на сумму в 1 миллион рублей;

- не нужно платить налог на проценты с вкладов и счетов, по которым начисляется менее 1% годовых, проценты по брокерским счетам, а также с эскроу-счетов (они используются в долевом строительстве);

- самому вкладчику не придется ничего считать – все расчеты за него проведет ФНС, клиент же просто получит готовую сумму к уплате;

- налог вводится с 1 января 2021 года, а потому первый раз его оплачивать придется только в 2022 году (так как НДФЛ с прочих доходов уплачивается до 1 декабря следующего за отчетным года).

То есть, прямого условия, что от налога освобождаются доходы от вкладов на сумму менее 1 миллиона рублей, нет – все упирается в конкретную сумму процентного дохода. Это было сделано, чтобы россияне не дробили вклады на меньшие суммы в разных банках, избегая налогообложения.

Отдельно отчитываться о процентных доходах не придется – банки самостоятельно все подсчитывают, а потом сами отчитываются перед ФНС до 1 февраля следующего года. Затем ФНС подсчитает все доходы гражданина от всех вкладов за прошлый год, и направит налоговое уведомление – его нужно будет оплатить до 1 декабря, как и НДФЛ с других операций (например, за проданную недвижимость).

Таким образом, единственное, о чем нужно помнить вкладчику – получив проценты по вкладу, ему нужно будет отложить их часть для уплаты налога. А вот сколько именно лучше отложить, посчитаем дальше.

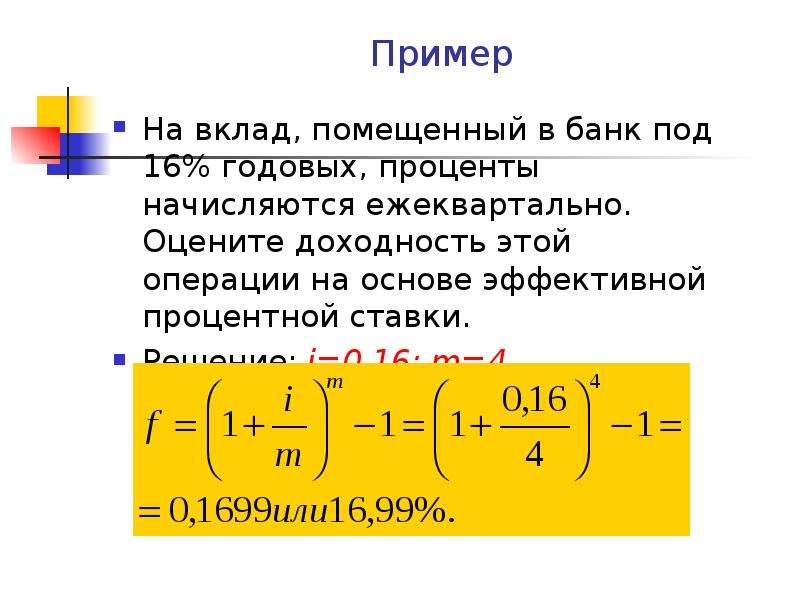

Эффективная процентная ставка по вкладу

Эта характеристика актуальна только для вкладов с капитализацией процентов. В связи с тем, что проценты не выплачиваются а идут на увеличение суммы вклада, очевидно, что если ежемесячно возрастает сумма вклада, то и вновь начисленные на эту сумму проценты также будут выше, как и конечный доход.

Если рассчитать, сколько процентов было начислено к начальной сумме к концу срока вклада, эта величина и будет являться эффективной процентной ставкой.

Формула расчета эффективной ставки:

где N — количество выплат процентов в течение срока вклада,T — срок размещения вклада в месяцах.

Эта формула не универсальна. Она подходит только для вкладов с капитализацией 1 раз в месяц, период которых содержит целое количество месяцев. Для других вкладов (например вклад на 100 дней) эта формула работать не будет.

Однако есть и универсальная формула для рассчета эффективной ставки. Минус этой формулы в том, что получить результат можно только после рассчета процентов по вкладу.

Эффективная ставка = (P / S) * (365 / d) * 100

гдеP — проценты, начисленные за весь период вклада,S — сумма вклада,d — срок вклада в днях.

Эта формула подходит для всех вкладов, с любыми сроками и любой периодичностью капитализации. Она просто считает отношение полученного дохода к начальной сумме вклада, приводя эту величину к годовым процентам. Лишь небольшая погрешность может присутствовать здесь, если период вклада или его часть выпала на високосный год.

Именно этот метод используется для рассчета эффективной ставки в представленном здесь депозитном калькуляторе.

Где оформить вклад под 12 процентов годовых?

Размер процентной ставки считается одним из важных факторов при заключении договора о вкладе. Этот показатель позволяет рассчитать прибыль, которую можно будет получить в процессе сотрудничества с банком. Поэтому стоит рассмотреть, что влияет на банковские предложения, где можно оформить вклад на 12 процентов годовых, есть ли альтернативные способы для вложения средств.

Факторы, от которых зависит процентная ставка

Определяя условия сотрудничества с вкладчиками, любой банк принимает во внимание следующие обстоятельства:

- Размер действующей ставки рефинансирования считается одним из ключевых факторов, влияющих на прибавку ставок по вкладам. Так как в последние годы этот показатель снизился больше, чем в 4 раза, достигнув отметки в 8.5%, банки не могут предоставить ставку, намного превышающую параметр в размерах.

- Высокий процент по вкладам часто считается предвестником высокой вероятности риска. Поэтому специалисты рекомендуют проверить репутацию кредитной организации, наличие функции страхования вкладов до того, как заключать какие-либо соглашения.

- Не надо ожидать высоких ставок по вкладу при оформлении краткосрочных отношений. Повышение показателя сопровождает долговременные инвестиции.

- Попутно стоит уточнить доступ к дополнительным опциям. К ним обносится пополнение счета, снятие средств, капитализация и другие услуги. Чем больше возможностей предоставляет договор, тем ниже будет процентная ставка.

В поисках выгодного предложения не нужно забывать об острой конкуренции между банками.

Этот фактор нередко побуждает коммерческие организации предоставлять льготные условия по вкладам, иногда даже в ущерб собственной прибыли.

Поэтому, не увидев привлекательного предложения от банка, выпустившего зарплатную, дебетовую или кредитную карту, клиенту стоит ознакомиться со всеми имеющимися предложениями других банков.

Преимущества банковских вкладов

Хотя на сегодня выгода депозита в банке значительно уменьшилась, данный способ вложения не утратил своей надежности. Сотрудничество с такими учреждениями предпочтительно, поскольку:

- они более стабильные по сравнению с другими типами инвестиций;

- есть возможность получить прибыль с меньшим риском;

- при банкротстве банка при условии страхования есть возможность вернуть вложенные средства;

- система предполагает защиту от инфляции;

- денежные средства остаются в сохранности.

Поэтому люди, не желающие подвергать свои сбережения риску, в большей степени склонны инвестировать в банки.

Как ещё можно выгодно разместить вклады

Обеспечить высокие проценты от инвестиций можно при помощи:

- ПИФов;

- финансовых компаний;

- операций с ценными бумагами.

При этом стоит помнить, что подобные действия могут привести с риску потери средств с минимальными шансами на возврат.

Вложения в ПИФы

Так как паевые фонды зачастую являются дочерними компаниями банков, в них также можно вкладывать средства. Денежные суммы используются для проведения различных операций, способствующих их увеличению. И при наличии благоприятных обстоятельств есть возможность ожидать достойную прибыль. Сотрудничество с ПИФами имеет ряд условий:

- запрет на досрочный возврат вложенных средств;

- увеличение доходности на длительных сроках инвестирования;

- доход на вложения в обязательном порядке облагается соответствующим налогом;

- невозможность зафиксировать доходность вложения;

- отсутствие страхования вкладов.

Как рассчитать годовые проценты по вкладу с капитализацией?

Зная представленную выше формулу, понять, какой доход принесет капитализированный вклад будет несложно. Разница заключается в том, что проценты накапливаются в течение всего срока вклада и выплачиваются по его окончании все разом.

Расчет дохода за первый месяц будет осуществляться по той же формуле, что и стандартного вклада. Для примера воспользуемся исходными данными из первого случая. В реальности ставка вкладов с капитализацией на порядок выше.

Итак, доход по вкладу за первый месяц составит те же 2342 р.

Однако во втором месяце тело вклада увеличивается и составляет уже 502 342 руб. и проценты будут начисляться с этой суммы:

К началу третьего месяца тело кредита будет составлять уже 504773 р. Наибольшую выгоду капитализированный вклад приносит при значительной сумме вклада. Банки внимательно к этому относятся и предлагают проценты ставки с учетом выгоды для клиента.

Формула расчетов процентов по вкладу с пополнением

Больше усилий потребуется для расчета прибыли в случае с пополняемыми вкладами. Например, клиент положил на депозит 100 000 р. под 9% годовых, а спустя месяц пополнил счет еще на 20 000. Общий срок вклада 3 месяца.

За первый месяц его доход составит:

100 000*0,09*30/365 = 740 р.

Во втором месяце сумма вклада будет составлять 100 000 + 20 000 = 120 000, а доход с нее составит 120 000*0,09*60/365 = 1775 р. Таким образом, за 3 месяца клиент заработает 740+1775= 2515 р.

В случае, если депозитные средства могут быть расходованы, формула не меняется, однако делится на периоды до и после внесения или расхода средств.

Острой необходимости в знании и использовании формул для расчета простых и сложных процентов нет, поскольку банки предлагают автоматизированный алгоритм, однако умение в любой момент проверить систему при возникновении сомнений или просто недоверии к финансовой организации, помогут отстоять свои права и не потерять средства.

Действующие депозитные предложения Совкомбанка

Как оказалось, у финансовой организации существует 6 видов вкладов, но среди них отсутствуют предложения для пенсионеров. Они могут заключить договор с банком на общих основаниях.

Какие вклады могут открыть пенсионеры в Совкомбанке

| Название вклада | Минимальная сумма | Сроки | Проценты | Валюта | Особенности | Кому подойдет |

| «Рекордный процент» | 50 тысяч рублей | От 60 до 365 дней | 7,3-7,8 % | рубли | Возможность пополнения депозита в течение 10 дней, частичного снятия нет, выплата процентов в конце срока. | Предназначен для тех, кто желает получит наибольший доход и не интересуется возможностью распоряжаться вкладами. |

| «Свободный» | 1 миллион рублей | От 91 до 365 дней | 6-6,2 % 1,6-2,7 % в долларах 0,3-08 % в евро | Рубли, доллары и евро. | Возможны дополнительные взноcы и снятие средств до установленного остатка. Выплаты процентов каждый месяц. | Заинтересует пенсионеров, которые имеют возможность сделать взнос на сумму больше одного миллиона рублей. Подойдёт тем, кто планирует снимать проценты ежемесячно и частично снимать деньги в течение срока вклада. |

| «Постоянный доход» | 30 000 руб | От 31 до 1095 дней | 5,8-6,7 % 1-3 % в долларах 0,1-1,2 % в евро | Рубли, доллары, евро | Возможность пополнения депозита. Частичного снятия нет. Проценты выплачиваются каждый месяц. | Для тех, кто заинтересован в ежемесячных выплатах процентов. |

| «Максимальный доход» | 50 тысяч рублей | От 31 до 1095 дней. | 6,1 – 7,65% в рублях, 1,2 – 3,5% в долларах, 0,2-1,4 % в евро | Рубли, доллары, евро | Дополнительные взносы принимаются в течение 10 дней. Нет возможности использования денежных средств. Проценты выплачиваются по истечению срока действия депозита. | Для тех, кто заинтересован получении высокой процентной ставки по вкладу и кому важен выбор диапазонов сроков. |

| «Автомобильный» | 30 тысяч рублей | 365 дней | 6,6 % 7,6 % — при условии покупки автомобиля у партнёров банка на средства, полученные от вклада | Рубли | Депозит открывается при наличии у гражданина водительского удостоверения. Предусмотрена возможность пополнения. Можно расходовать средства после 180 дней со времени открытия на покупку автомобиля. Процент по вкладу повышается, если автомобиль приобретён у партнёров банков. Выплата процентов — в конце срока. | Для пенсионеров, имеющих водительское удостоверение и намеренных приобрести новый автомобиль. |

| «Удобный» | 50 тысяч рублей | От 31 до 1095 дней | 6-7,55 % в рублях, 1,1-3,4 % в долларах, 0,1-1,4 % в евро | Рубли, доллары, евро | Возможны дополнительные взносы. Частичное снятие не предусмотрено. Проценты выплачиваются в конце. | Для тех, кто желает пополнять депозит в течение всего срока, а также тем, кому важен большой выбор диапазона сроков. |

| «Всегда под рукой» | 5 тысяч долларов или евро. | От 365 до 730 дней | 0,5 % | Доллары, евро | Возможно частичное снятие вклада. Пополнение в течении всего срока действия; Проценты выплачиваются каждый месяц. | Для тех, кто желает инвестировать сбережения в иностранной валюте и получить доход с них. |

Каждый из представленных депозитов имеет свои параметры. При выборе наиболее выгодного из них, пенсионеру необходимо учитывать собственные цели и возможности.

Какие вклады пенсионеры могут пролонгировать

По сравнению с 2015 годом линейка вкладов Совкомбанка изменилась.

В частности, банк перестал принимать следующие виды депозитов:

- Рублёвый «Всегда под рукой»;

- «Золотое время»;

- «Проценты на проценты».

Пенсионеры, имеющие какой-либо из указанных вкладов, могут увеличить срок его действия, то есть пролонгировать.

Условия пролонгации:

| Вклад | Условия |

| Всегда под рукой | Минимальная сумма депозита должна составлять 30 тысяч рублей; возможно пополнение вклада в течение 10 дней; ставка — 5 %; проценты выплачиваются каждый месяц. |

| Золотое время | Минимальная сумма — 1 рубль; ставка — 5,3 %; проценты выплачиваются в конце срока действия вклада; депозит предназначен для перечисления пенсии и зарплаты. |

| Проценты на проценты | Минимальная сумма депозита должна составлять 30 тысяч рублей; возможно пополнение вклада в течение 10 дней; ставка — 5,1-6,5 %; капитализация; возможно расходование начисленных процентов. |

Важные нюансы налога

На первый взгляд, расчет налога не вызывает больших вопросов – главное посчитать сумму процентов и сравнить ее с суммой необлагаемого дохода. Однако на самом деле в расчете есть несколько важных моментов, о которых стоит помнить.

Самый неприятный с точки зрения вкладчика момент – это дата учета процентных доходов. ФНС будет учитывать проценты в сумму доходов за тот год, в котором банк их фактически выплатил. Отсюда следуют два вывода:

- если вклад открыт на 2-3 года или более с выплатой процентов в конце срока, то вся сумма процентов будет засчитана в доходы за один год. То есть, получая, например, 8% годовых в течение 3 лет, вкладчик в конце третьего года получит фактически 24% от суммы вклада – и есть вероятность, что эта сумма будет выше необлагаемого дохода. Это не очень справедливо – ведь вкладчик будет платить проценты, начисленные за три года, применив к ним льготу всего за один год. А если срок вклада закончился в 2021 году, это еще более неприятно – ведь именно в начале 2021 года ключевая ставка была на минимальном уровне за всю историю (из-за чего льгота вышла небольшая);

- если вклад открыт с учетом капитализации процентов, то проценты будут считаться выплаченными в дату их прибавления к основной сумме вклада. То есть, если вклад был открыт на несколько лет, а начисляемые ежемесячно проценты прибавляются к основной сумме, ФНС будет считать, что вкладчик каждый месяц получает проценты. Это может стать проблемой – если крупный вклад с капитализацией открыт на несколько лет, вкладчику придется платить налог еще до того, как его вклад закроется и он получит деньги на руки.

Еще один нюанс касается вкладов с плавающей процентной ставкой: если она в течение всего срока не превысит 1% годовых, платить налог не придется. Но как только ставка станет выше 1%, вся сумма процентов автоматически засчитывается в доходы вкладчика – в том числе и за периоды, пока ставка была ниже 1%.

В случае досрочного закрытия вклада нужно ориентироваться на фактически выплаченные проценты – если банк их выплачивает в этом случае (так называемое льготное расторжение), то в расчет налога будет включена фактически выплаченная сумма процентов.

Процентная ставка по НДФЛ в случае доходов от вкладов учитывается точно так же, как и в остальных случаях – если общие доходы налогоплательщика в течение года превысят 5 миллионов рублей, с суммы превышения нужно платить уже не 13%, а 15% налога.

И один более-менее приятный момент – уплаченный с доходов по вкладам НДФЛ можно будет вернуть в рамках налогового вычета. Здесь действуют точно такие же правила, как и по другим налогооблагаемым доходам.

Самые популярные предложения

Доходный от Росинтербанка

Росинитербанк предлагает открыть вклад под 13% годовых «Доходный+», позволяющий получать прибыль до 13% в год с гарантией сохранения начисленных процентов при закрытии счета досрочно.

Условия депозита:

- ставка – до 13% в год;

- мин.размер вложения – от 10 тысяч рублей/300 долларов или 300 Евро;

- срок депозита – до 366 дней (1 год);

- депозит размещается в трех самых распространенных на территории РФ валютах;

- размер депозита — от 10 тысяч рублей или 300 долларов/Евро;

- возможность пополнения депозита в первые 122 дня действия депозита;

- пополнение суммой от 3 тысяч рублей или 100 долларов/Евро;

- частичное снятие до окончания срока не предусмотрено.

Размер процентной ставки зависит от длительности депозита:

| Срок | Ставка,% | ||

| Рубли | Евро | USD | |

| <122 дн. | 9,0 | 0.7 | 1.0 |

| < 244 дн. | 11,0 | 1.5 | 2 |

| 366 дн. | 13,0 | 3.0 | 4.0 |

Чтобы открыть вклад, нужно обратиться в отделение банка либо оформить заявку, заполнить анкету с помощью интернет-ресурса банка. Договор вступает в действие после внесения на счет указанной в договоре суммы.

Вклады в Актив банке — это широкий спектр депозитных программ, в том числе с возможностью пополнять и частично снимать средства во время действия договора.

О процентных ставках по депозитам в Ситибанке в 2020 году можно узнать из этой статьи.

Доходная стратегия от Логобанка

Другим вариантом получения дохода до 13% включительно является банковский продукт от Логобанка, позволяющий вкладчикам принять участие в реализации доходной программы «КапиталПлюс» и совершать операции на фондовом рынке.

Процентная ставка напрямую зависит от срока депозита:

| Размер вклада, руб | Период | |

| <150 дн. | >151 дн. | |

| % ставка | ||

| От 100 до 200 тысяч | 10% | 13% |

Условия предложения:

- Срок – до 300 дней.

- Без возможности пополнения или снятия.

- Максимальный размер депозита ограничен суммой, приравненной взносу по инвестиционному страхованию.

- Начало действия договора – с момента подписания и оплаты соответствующей страховки.

- Досрочное закрытие счета влечет за собой потерю части прибыли. Будут начислены проценты по ставке 0,5% исходя из фактического срока размещения.

- Возможна пролонгация вклада с переоформлением на тарифное предложение «Море процентов.

- Проценты выплачиваются ежемесячно, на карточный счет клиента.

- Выплата процентов: ежемесячно на счет банковской карты.