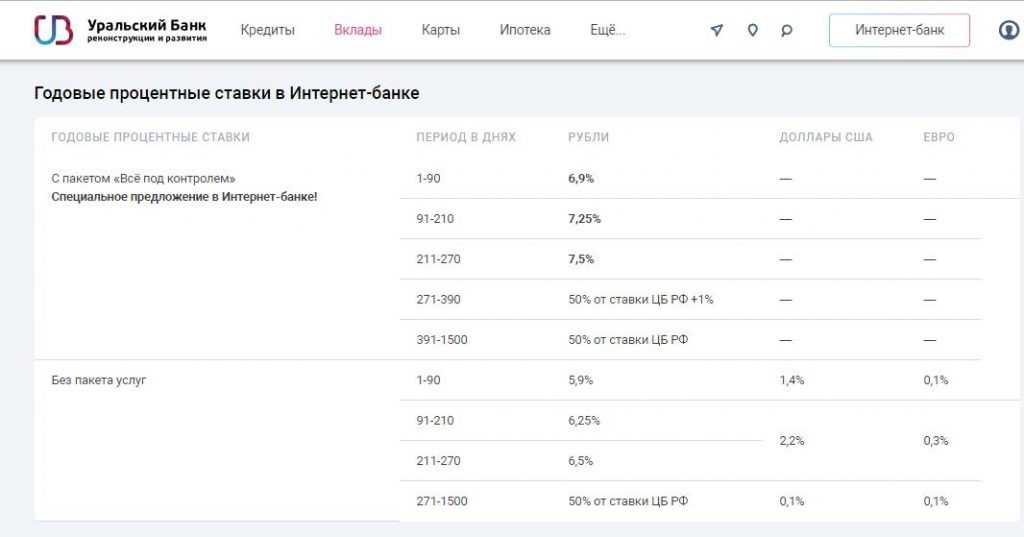

Какие проценты предлагает банк

Все процентные ставки по разным валютным счетам одного и того же вклада «Мультивалютный» банк будет насчитывать ежемесячно. Происходят такие операции в первых числах каждого месяца, который следует за отчетным месяцем.

Но месячный диапазон времени рассчитывается строго по 30 дней, не беря в расчет 31-й день, что чередуются через месяц в году. Поэтому общий максимальный срок вклада составляет 210 дней, что составляет почти 7 месяцев, за вычетом одного дня.

Процентные ставки по депозитной программе финансовой компании УБРиР – вклад «Мультивалютный»:

| Сумма вклада в той или иной валюте | Процент, начисляемый на сумму вклада для определенных валют | Есть ли возможность повысить ставку или увеличить доход? |

| 10 тыс. – 1 млн. рублей | 7,25% | Есть.Повышение на 1%, если вклад оформляется на сайте банка.Акция «Приведи друга» – 500 руб. за каждый открытый вклад, который сделан другом по вашей рекомендации. |

| 300 – 20 000 долларов США | 0,75% | |

| 300 – 20 000 Евро | 0,25% |

Выплачиваются проценты после того, как их начислят, по желанию клиента, но не безналичным перечислением на текущий счет, как это можно встретить в других финансовых организациях, а иным способом. Механизм очень простой и всем знакомый – проценты можно снять в кассах любого из офисов банка.

Но здесь есть ограничения, на которые следует отдельно обратить внимание:

- Снять частично сумму самого вклада нельзя.

- Снять проценты можно, но специальным условиям.

- Проценты по рублям снимаются в размере не менее 5000 рублей.

- Проценты по американским долларам, либо Евро снимать можно в сумме не меньшей, чем 100 долларов, либо Евро.

Вывод – проценты снимаются только через кассовые услуги банка, за которые может взиматься дополнительная комиссия.

Поэтому перед тем как снимать проценты, лучше получить справочную информацию от сотрудников банка касательно комиссии за проведение такой транзакции через кассовое обслуживание.

Условия

ПАО «Уральский банк реконструкции и развития» или сокращенно – «УБРиР», существует на финансово-экономическом рынке уже более 25 лет (а точнее – 27 лет, начиная отсчет с года его образования – 1990 г.).

Разветвленная сеть банкоматов, терминалов, подразделений, филиалов, отделений в 43 регионах всей страны.

Активность в подключении и применении инновационных технологий позволяет теперь вкладчикам открывать и управлять своими счетами из собственного личного кабинета посредством сервиса Интернет-банка, расположенного прямо на официальном портале компании.

По мнению рейтинговых аналитических служб, таких, к примеру, как «Эксперт РА», уровень доходности от этого банка для его клиентов стоит на среднем месте.

Это обозначает, что ставка по вкладу считается средней по выгоде, не говоря уже о капитализации процентов, которая дает еще дополнительную доходность.

Удобнее всего будет рассмотреть эти условия через специальную таблицу, где отлично видны все параметры вклада.

Условия вклада «Мультивалютный» от финансового учреждения УБРиР:

| Минимум | Максимум | Сроки | Ставки | Пополнение | Частично можно снять? | Есть ли капитализация? | ||

| Рубли | $ или € | Рубли | $ или € | |||||

| 10 000 | 300 | 1 млн. | 20 000 | Да | Для Рублей – до 7,5% | Да | Нет | Да |

| Для Долларов – до 0,75% | ||||||||

| Для Евро – до 0,25% |

На этом основные условия не заканчиваются, есть еще некоторые, которые следует выделить отдельным списком.

Без этих условий невозможно правильно оформить вклад, рассчитать точные суммы своего будущего дохода, а также воспользоваться какими-либо привилегиями, бонусами или функциями, делающими использование вклада намного комфортнее.

К дополнительным условиям можно отнести следующие критерии данного вклада УБРиРа:

- Валюта, в которой можно делать вклад – российские рубли, американские доллары, европейские Евро.

- Пролонгация депозита – есть. Может быть автоматической.

- Страхование вклада – есть. Производится на государственном уровне.

- Досрочно можно ли снимать? Можно, но с отдельным перерасчетом процентов, которые будут уменьшены до уровня ставок по депозитной программе «До востребования». Перерасчет будет вестись, начиная с даты, когда проценты по договору были начислены в последний раз.

Пополнение вклада происходит с определенными ограничениями. Так, для рублевых сумм, хранящихся на мультивалютном вкладе в этом банке, можно пополнить счет только на сумму не менее 5000 руб.

Процедура дополнительно внесения сумм происходит по настоянию банка только в кассах его офисов. Перечень офисов и расписание рабочего времени можно всегда найти прямо на страничке вклада «Мультивалютный» на официальном сайте банка.

Продлевать (пролонгировать) действие депозитного контракта (договора) по данному вкладу можно. Однако следует отметить, что это только для тех клиентов, у которых нет подключения к пакету услуг «Всё под контролем».

В противном случае, если услуга «Всё под контролем» активна, то тогда и пролонгацию провести нельзя будет.

Отчёт о финансовых результатах

Форма 102, квартальная

2021 год

2020 год

2019 год

2018 год

2017 год

2016 год

2015 год

2014 год

2013 год

2012 год

2011 год

2010 год

2009 год

2008 год

2007 год

2006 год

2005 год

2004 год

2003 год

2002 год

2001 год

2000 год

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

Ещё +Свернуть –

Данные оборотной ведомости по счетам бухгалтерского учёта

Форма 101

2021 год

2020 год

2019 год

2018 год

2017 год

2016 год

2015 год

2014 год

2013 год

2012 год

2011 год

2010 год

2009 год

2008 год

2007 год

2006 год

2005 год

2004 год

2003 год

2002 год

2001 год

2000 год

1999 год

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 декабря

Ещё +Свернуть –

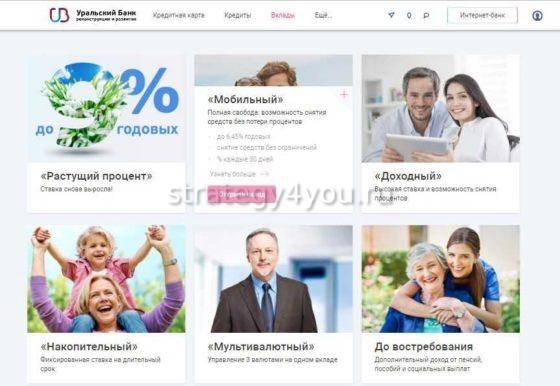

Вклады физических лиц в УБРиР — проценты и условия

В Уральском банке реконструкции и развития вклады для физических лиц представлены следующими депозитами:

- Доходный;

- Мультивалютный;

- До востребования;

- Мобильный;

- Накопительный и т.д.

Отличаются правила размещения денежных средств, сроки, минимальные и максимальные суммы, годовые ставки, условия договора с банком, тарифные планы, порядок досрочного снятия накоплений, требования для клиентов и т.д.

Вклады в данном учреждении отличаются высокими ставками, средний срок размещения средств — 1-4 года. Все депозитные накопления в банке застрахованы на суммы до 1,4 млн руб.

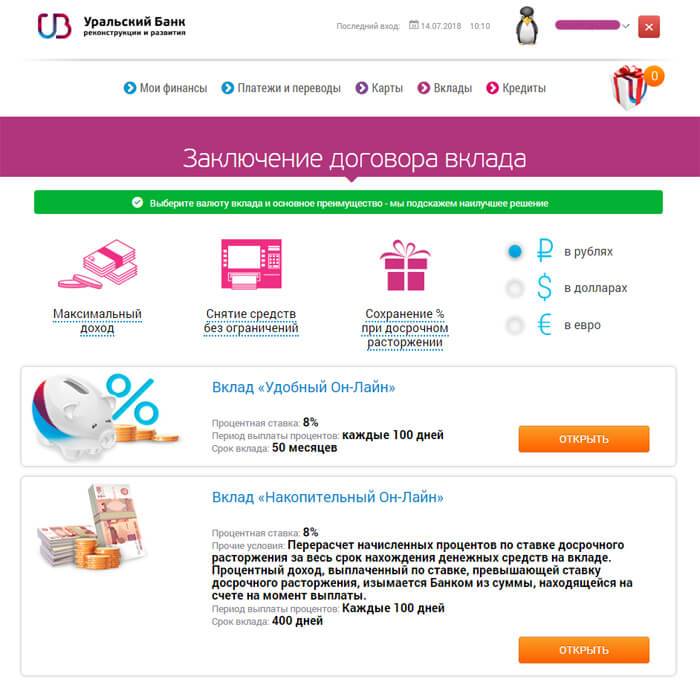

Доходный

Вклад УБРиР предусматривает внесение от 1 тыс. руб. либо 150 $. Есть возможность последовательного довнесения денежных средств. Депозит можно открывать в рублях либо $ и €. Проценты начисляются и переводятся на карту каждые 100 дней.

При пополнении счета на 30000 руб. на протяжении 100 дней годовая ставка вырастет на 0,5%, при пополнении счета в долларах на сумму от 1000 $/€ — на 0,25%. Максимальный размер ставки по вкладу может составить 5,7% в рублях. Преимущество депозитной программы заключается в возможности вносить средства в любое время и в доступном объеме на счет.

Не предусмотрены возможности для льготного расторжения договора. При досрочном снятии средств процентная ставка пересчитывается по программе До востребования. Предусмотрено онлайн или в отделении банка. Автопролонгация депозитного счета не предусматривается.

Ставка по мере увеличения средств на счете не пересчитывается. Разрешено лестничное начисление процентов. Программа может быть видоизменена со временем.

Мобильный

Вклад предлагается для хранения денежных средств по ставке до 4,34%. Минимальный размер взноса на счет — от 50000 руб. Срок сохранения средств — до 210 дней. Проценты по депозиту выплачиваются ежемесячно, предусмотрена капитализация прибыли. Допускается пополнение счета в кассе финансовой организации на сумму от 20000 руб. либо от 100 $/€.

При пополнении счета онлайн в личном кабинете либо через банкомат ограничений по сумме нет. Частичное снятие денежных средств возможно при соблюдении ограничений. Минимальная сумма для досрочного снятия составляет 20 тыс. руб., размер неснимаемого остатка — 10 тыс. руб. либо 300 $/€.

При досрочном расторжении договора капитализированные проценты будут сохранены. Вклад открывается в рублях, $ и €. Автопролонгация договором не предусматривается.

Накопительный

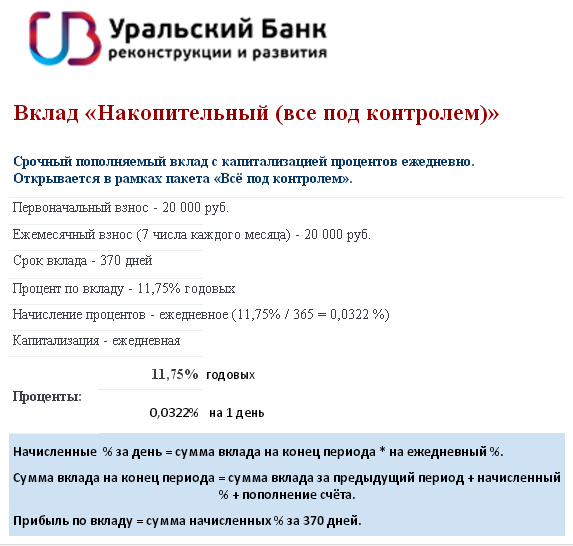

В линейке предложений Уральского банка реконструкции и развития есть вклад Накопительный с минимальной суммой сбережений от 10 руб. Предусмотрена возможность довносить средства и снимать их. Доход (капитализация) начисляется каждые 30 дней. Открыть счет можно онлайн либо в отделении банка. Проценты перечисляются на накопительный счет в конце месяца.

Вносить и снимать денежные средства разрешается без ограничений. Открывать накопительный счет в банке можно на неограниченный срок. Пополнять депозитный счет разрешается посредством системы интернет-банка либо переводом из другого финансового учреждения. Снятие накоплений допускается в пределах неснимаемой суммы на балансе.

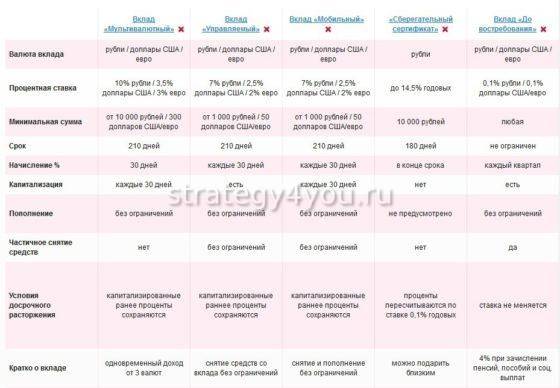

Мультивалютный

Вклад размещается на максимальный срок до 210 дней. Процентная ставка достигает 3,83. Согласно условиям договора, возможно размещение средств на сумму от 50000 руб. либо 300 $/€. Проценты выплачиваются ежемесячно. Доступно частичное снятие накопленных средств до суммы неснимаемого остатка. Капитализация процентов проводится ежемесячно.

Вклад размещается на максимальный срок до 210 дней. Процентная ставка достигает 3,83. Согласно условиям договора, возможно размещение средств на сумму от 50000 руб. либо 300 $/€. Проценты выплачиваются ежемесячно. Доступно частичное снятие накопленных средств до суммы неснимаемого остатка. Капитализация процентов проводится ежемесячно.

Доступно расторжение договора с банком на льготных условиях, начисленные капитализированные проценты сохраняются. Вклад можно открыть в нескольких валютах (руб., $ и €).

Предусмотрено изменение пропорций валютных средств на счете. Доступна автопролонгация. Пополнение и снятие процентов осуществляются в офисах финансовой организации.

При расторжении соглашения досрочно перерасчет процентов осуществляется по ставке с даты предшествующей зачисленной капитализации прибыли. Рассчитанные по программе проценты будут сохранены.

До востребования

Вклады до востребования предоставляются для хранения разных сумм, по срокам ограничений нет. Программа может использоваться для перечисления пенсии, социальных выплат и других аналогичных начислений. При размещении средств из иных источников дохода процентная ставка по программе составит в зависимости от валюты 0,01-0,1.

Годовая ставка составляет до 3,5%. Проценты начисляются ежеквартально. При расторжении соглашения с банком досрочно перечисленные на счет проценты будут сохранены. Открыть вклад можно в интернет-банке либо онлайн в личном кабинете.

Главные аспекты

Следует сказать о том, что вклады в принципе — хороший способ заставить деньги работать без риска для себя.

Поскольку средства передаются в распоряжение банка, он платит своему клиенту определенный, заранее оговоренный процент. Таким образом, чем больше сумма, тем на большую выгоду может рассчитывать клиент.

Но все же важно также учесть возможность досрочного полного или частичного снятия средств, это принципиально важно, особенно если клиент не уверен в том, что деньги ему не понадобятся. В этом документе указываются все условия вклада, подаются сведения об ответственности как банка, так и клиента

В этом документе указываются все условия вклада, подаются сведения об ответственности как банка, так и клиента.

А также раскрываются дополнительные условия, к примеру, возможность автопролонгации депозита, если клиент не забрал его в последний день, а также говорится о порядке снятия средств и процентов по ним со счета.

Будет нелишним ознакомиться с законными нормами касательно вкладов, которые помогут сориентироваться в правильности подготовки соглашения и выгодности условий.

Основные моменты

Чтобы максимально быстро и понятно наладить сотрудничество с банками, следует разобрать заранее основные термины сферы.

Для банка в обязательном порядке требуется государственная регистрация, о которой будет свидетельствовать лицензия.

Она является доказательством того, что учреждение работает в рамках законодательства и не преподнесет человеку неожиданные сюрпризы.

Касательно вклада можно сказать, что он подразумевает под собой определенную сумму, которая кладется в банк под вознаграждение в виде процентной ставки от общего размера.

При этом нужно учитывать, что вклады бывают разные, а основные виды рассчитаны на хранение или же на получение дохода.

Вклад срочного типа как раз из тех, который рассчитан на доход, ведь по нему доступен неплохой процент. А вот депозит до востребования будет иметь номинальный процент, но изъять его можно в любой момент.

С какой целью формируется

Вклад делается для достижения нескольких целей. Так, он часто используется молодыми родителями, которые хотят обеспечить хорошее будущее для детей.

Также целью вклада может быть покупка квартиры или автомобиля через несколько лет. Но в целом вклады и делаются на долгосрочную перспективу, чтобы получить доход через определенный срок.

Но следует учитывать, что вклады необходимо делать только при наличии свободных средств, ведь доход от вклада за полгода будет очень небольшим, а если вложить последние деньги, то вскоре их придется изымать со счета.

Об этом следует помнить, и учитывать при открытии вклада, ведь несмотря на то, что банки чаще всего позволяют забирать деньги до конца срока с сохранением фактических процентов, пользы такой вклад не принесет.

Какими нормативными актами регулируется

Деятельность не только УБРиР, но и всех других банков, подчинена законодательству и должна вестись только в соответствии с правовыми нормами.

В перечень информации в нем входят не только условия работы банка, но и порядок его регистрации, моменты, которые необходимо учитывать при сотрудничестве с клиентом.

Также оговаривается и прекращение деятельности банка, как и его ответственность за нарушения. Вклады, как узкое понятие, рассматриваются в Гражданском кодексе Российской Федерации.

Если у человека возникает желание пополнить депозит родственника или друга, в ГК РФ он узнает о том, какие документы ему для этого нужны, но и не помешает ознакомление с минимальной суммой, допустимой для внесения.

Страхование вкладов достаточно нужная тема, поскольку в России этот процесс является обязательным.

Только здесь можно узнать о деталях процесса страхования, всех ситуациях, когда можно обратиться за компенсацией, а также как правильно должно быть отображено страхование в договоре вклада.

К слову, страхование обязательное только для физических лиц, для юридических процедура сугубо добровольная.

Вклад «В драгоценных металлах»

Если вы желаете инвестировать средства на длительный срок, вклады в драгоценных металлах — это лучшее решение. Вклады в золото и серебро обладают высокой ликвидностью, при росте мировых цен на драгоценные металлы вложения будут приносить реальную прибыль. В Уральском банке реконструкции и развития вы можете открыть срочный вклад в драгоценных металлах или обезличенный металлический счет, при этом выбранный вами драгоценный металл учитывается на счете в граммах без указания индивидуальных признаков металла (количество слитков, проба, производитель, серийный номер и др.).

Операции по счету осуществляются без физической поставки металла, т. е. прием и выдача драгоценных металлов в виде слитков и монет (в физической форме) не производятся.

Преимущества вкладов в драгоценных металлах:

- Сохранение сбережений от инфляции и от риска падения курсов рубля РФ и иностранной валюты.

- Возможность получения высокого дохода одновременно за счет роста стоимости драгоценных металлов и за счет размещения драгоценных металлов на срочном вкладе.

- Покупка драгоценных металлов в обезличенном виде без уплаты налога на добавленную стоимость (НДС).

- Бесплатное открытие и ведение счета по вкладам в драгоценных металлах.

- Отсутствие проблем с хранением, сертификацией и транспортировкой физического металла.

Открыть вклад в золоте или серебре и получить подробную информацию по вкладам Вы можете в любом отделении банка (кроме расположенных в торговых центрах).

Срочный вклад в драгоценных металлах

Общий доход владельцев вкладов в драгоценных металлах формируется за счет процентов, начисляемых в граммах драгоценного металла, а также прироста стоимости драгоценных металлов на мировых рынках за этот период.

- Металл: золото или серебро.

- Минимальная масса вклада: 100 грамм для золота, 5 000 грамм для серебра.

- Пополнение вклада: без ограничений.

- Начисление и выплата процентов: в конце срока.

- Пролонгация договора вклада: автоматическая.

- Минимальная сумма пополнения: для золота – 0,1 грамм, для серебра – 1 грамм.

- При досрочном расторжении проценты начисляются по ставке 0,1% годовых.

Условия по вкладам в драгоценных металлах

| Срок вклада, в днях | Ставки в % годовых |

|---|---|

| 90 | 3.00% |

| 180 | 3.75% |

| 270 | 4.00% |

| 365 | 5.00% |

Доход владельцев обезличенного металлического счета формируется за счет роста стоимости драгоценных металлов на мировых рынках.

- Металл: золото или серебро.

- Срок: не ограничен.

- Пополнение счета: без ограничений.

- Расходные операции: без ограничений.

- Проценты по вкладам в золото и серебро не начисляются

- Открытие счета: бесплатно

- Переводы между счетами: согласно тарифам Банка.

Особенности налогообложения вкладов в драгоценных металлах

- Покупка и продажа драгоценных металлов в обезличенной форме, а также получение процентов в драгоценных металлах в обезличенной форме не облагаются НДС.

- Доход, получаемый клиентом по сделкам купли-продажи драгоценных металлов, также облагается НДФЛ. Но в данном случае клиент самостоятельно декларирует сумму доходов и расходов по совершенным сделкам по итогам каждого налогового периода. Если металл находился в собственности более 3 лет, доход от его продажи не облагается НДФЛ.

- Проценты по срочным вкладам в драгоценных металлах облагаются налогом на доходы физических лиц (НДФЛ) в размере 13 % (для резидентов РФ). НДФЛ со всей суммы процентов по срочным вкладам в драгоценных металлах при их выплате удерживает банк.

Банк устанавливает курсы покупки-продажи драгоценных металлов в обезличенном виде с учетом действующих цен на драгоценные металлы, установленных ЦБ РФ, а также ситуации на российском и мировом рынках драгоценных металлов.

- http://www.ubrr.ru/chastnym-klientam/vklady/

Как открыть вклад в УБРиР банке

К услугам клиента, как уже было сказано, три способа оформления вклада: в отделении УБРиР банка, в банкомате или онлайн.

Если клиент по какой-либо причине выбирает личную явку в отделение, то сэкономить время на посещении банка можно, подав предварительно заявку на официальном сайте УБРиР. В заявке достаточно указать номер сотового телефона, ФИО и дату рождения. Затем на телефон поступит смс-уведомление с кодом, которое нужно показать менеджеру банка при визите в отделение.

Договор банковского вклада считается заключенным с момента обоюдного подписания банком и клиентом анкеты-заявки (при очной явке в офис), или с момента акцепта банком запроса клиента, сделанного через интернет-банк или банкомат. Вторым существенным условием заключения договора является поступление денежного взноса от клиента в размере не менее установленной пороговой суммы на депозитный счет.

При использовании интернет-банка или банкомата УБРиР у клиента на руках не будет подписанного двумя сторонами договора, но взамен можно получить письменное Подтверждение о размещении вклада, с подписью и печатью банка, в котором также указаны условия размещения, дата и реквизиты. Получить Подтверждение можно обратившись в офис банка.

Самым выгодным для вкладчика вариантом будет открытие рублевого депозита онлайн через интернет-банк, приобретя пакет «Все под контролем». Немного ниже будет ставка при открытии вклада в офисе УБРиР банка (также с учетом приобретенного пакета услуг). Если же вкладчик не желает оплачивать дополнительные услуги, то вклад лучше оформить через интернет-банк или банкомат, ставка в таком случае будет одинакова для обоих способов. Ну а самый низкий процент предусмотрен для вкладчиков, которые решили открыть вклад непосредственно в офисе – по рублевым вкладам можно упустить до 0,25% годовых. По валютным депозитам же ставки одинаковы, без привязки к способу открытия, влияет на них только наличие или отсутствие пакета «Все под контролем». Также при открытии вклада в офисе возрастает сумма неснижаемого остатка и действуют ограничения на пополнение или частичное снятие денег. Словом, УБРиР стимулирует своих клиентов к использованию современных технологий, освобождая их от необходимости и желания посещать банковские отделения лично.

Собственные средства

Структуру собственных средств представим в виде таблицы:

| Наименование показателя | 01 Ноября 2020 г., тыс.руб | 01 Ноября 2021 г., тыс.руб | ||

|---|---|---|---|---|

| Уставный капитал | 3 004 363 | (15.88%) | 3 004 363 | (13.55%) |

| Добавочный капитал | 1 520 454 | (8.04%) | 1 148 634 | (5.18%) |

| Нераспределенная прибыль прошлых лет (непокрытые убытки прошлых лет) | 12 307 180 | (65.05%) | 13 058 736 | (58.89%) |

| Неиспользованная прибыль (убыток) за отчетный период | 1 032 670 | (5.46%) | 707 585 | (3.19%) |

| Резервный фонд | 450 654 | (2.38%) | 450 654 | (2.03%) |

| Источники собственных средств | 18 920 321 | (100.00%) | 22 174 972 | (100.00%) |

За год источники собственных средств увеличились на 17.2%. А вот за прошедший месяц (Октябрь 2021 г.) источники собственных средств уменьшились на 0.1%. .

Краткая структура капитала на основе формы 123:

| Наименование показателя | 01 Ноября 2020 г., тыс.руб | 01 Ноября 2021 г., тыс.руб | ||

|---|---|---|---|---|

| Основной капитал | 11 280 963 | (61.41%) | 12 922 461 | (70.59%) |

| – в т.ч. уставный капитал | 3 004 363 | (16.36%) | 3 004 363 | (16.41%) |

| Дополнительный капитал | 7 088 406 | (38.59%) | 5 383 102 | (29.41%) |

| – в т.ч. субординированный кредит | 7 020 909 | (38.22%) | 4 989 290 | (27.26%) |

| Капитал (по ф.123) | 18 369 369 | (100.00%) | 18 305 563 | (100.00%) |

Размер капитала банка, рассчитываемый по формам 123 или 134, на отчетную дату составил 18.31 млрд.руб.

Другие важные показатели рассмотрим подробнее в течение всего года:

| Наименование показателя | 1Дек | 1Янв | 1Фев | 1Мар | 1Апр | 1Май | 1Июн | 1Июл | 1Авг | 1Сен | 1Окт | 1Ноя |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Норматив достаточности капитала Н1.0 (мин.8%) | 10.8 | 10.7 | 10.7 | 10.5 | 10.3 | 10.3 | 10.2 | 12.0 | 12.0 | 11.6 | 11.5 | 11.4 |

| Норматив достаточности базового капитала Н1.1 (мин.4.5%) | 6.8 | 6.9 | 6.8 | 6.8 | 6.7 | 6.7 | 6.6 | 8.6 | 8.5 | 8.0 | 8.1 | 8.1 |

| Норматив достаточности основного капитала Н1.2 (мин.6%) | 6.8 | 6.9 | 6.8 | 6.8 | 6.7 | 6.7 | 6.6 | 8.6 | 8.5 | 8.0 | 8.1 | 8.1 |

| Капитал (по ф.123 и 134) | 18.1 | 17.9 | 17.9 | 18.0 | 18.2 | 18.0 | 17.8 | 20.6 | 20.2 | 19.2 | 18.7 | 18.3 |

| Источники собственных средств (по ф.101) | 19.0 | 18.8 | 18.6 | 18.7 | 18.7 | 19.0 | 22.2 | 22.3 | 22.3 | 22.3 | 22.2 | 22.2 |

По медианному методу (отброс резких пиков): сумма норматива достаточности капитала Н1 в течение года имеет тенденцию к увеличению, однако за последнее полугодие имеет тенденцию к незначительному падению, а сумма капитала в течение года имеет тенденцию к увеличению, однако за последнее полугодие имеет тенденцию к уменьшению.

Проценты по вкладам УБРиР

УБРиР предлагает потенциальным клиентам 7 различных вкладов, которые подойдут в разных ситуациях. Здесь есть депозиты для тех, кто хочет временно передержать свои деньги и получить максимальный доход, есть накопительные вклады для клиентов, которые хотят постепенно откладывать средства и копить на важную мечту. Подробные условия по вкладам УБРиР можно посмотреть в таблице.

| Название | Мин. сумма | Ставка,% | Срок, мес | Капитал-я % | Период % | Расчет |

|---|---|---|---|---|---|---|

| Вклад Мобильный | 50000 | 5.75 | 7 | Да | Ежемесячно на дату вложения | |

| Вклад Мобильный (онлайн) | 1000 | 6.25 | 7 | Да | Ежемесячно на дату вложения | |

| Вклад Доходный Срочный | 50000 | 6.65 | 3 | Да | Ежемесячно на дату вложения | |

| Вклад Доходный срочный (онлайн) | 1000 | 6.9 | 3 | Да | Ежемесячно на дату вложения | |

| Вклад Накопительный | 50000 | 7.25 | 13 | Да | Ежемесячно на дату вложения | |

| Вклад Накопительный (онлайн) | 1000 | 7.5 | 13 | Да | Ежемесячно на дату вложения | |

| Вклад Мультивалютный | 50000 | 4.75 | 7 | Да | Ежемесячно на дату вложения | |

| Вклад До востребования | 0.01 | 0.1 | 36 | Да | Ежеквартально в последний день квартала | |

| Вклад Накопительный в банкомате | 1000 | 6.5 | 13 | Да | Ежемесячно на дату вложения | |

| Вклад Доходный онлайн | 1000 | 7.5 | 9 | Да | Ежемесячно на дату вложения |

Если сравнивать процентные ставки по инвестиционным программам УБРиР, то они будут на уровне Сбербанка России, что гораздо ниже средних конкурентоспособных ставок.

Если сравнить процентные ставки в зависимости от срока размещения, они буду существенно отличаться. Самые привлекательные условия ждут клиентов, которые открыли вклад на 6-9 месяцев. При этом сумма депозита никак не влияет на его итоговую ставку, что часто наблюдается в сторонних организациях.

Список вкладов Уральский Банк Реконструкции и Развития

| Максимальный он-лайн рассчитать вклад | ||||

| Валюта | Макс. ставка | Сумма | Срок размещения | Опции |

| Российский рубль | 8.4% | 1 000 | 180 дней |

|

| Мобильный рассчитать вклад | ||||

| Валюта | Макс. ставка | Сумма | Срок размещения | Опции |

| Российский рубль | 6.25% | 10 000 | 210 дней |

|

| Доллар США | 0.25% | 300 | 210 дней | |

| Евро | 0.1% | 300 | 210 дней | |

| Мультивалютный рассчитать вклад | ||||

| Валюта | Макс. ставка | Сумма | Срок размещения | Опции |

| Российский рубль | 6.25% | 10 000 | 210 дней |

|

| Доллар США | 0.25% | 300 | 210 дней | |

| Евро | 0.1% | 300 | 210 дней | |

| Накопительный рассчитать вклад | ||||

| Валюта | Макс. ставка | Сумма | Срок размещения | Опции |

| Российский рубль | 6.5% | 10 000 | 390 дней |

|

| Доллар США | 1.1% | 300 | 390 дней | |

| Евро | 0.8% | 300 | 390 дней | |

| Накопительный (с частичным снятием) рассчитать вклад | ||||

| Валюта | Макс. ставка | Сумма | Срок размещения | Опции |

| Российский рубль | 7.5% | 10 000 | 390 дней |

|

| Доллар США | 1.6% | 300 | 390 дней | |

| Евро | 1.3% | 300 | 390 дней | |

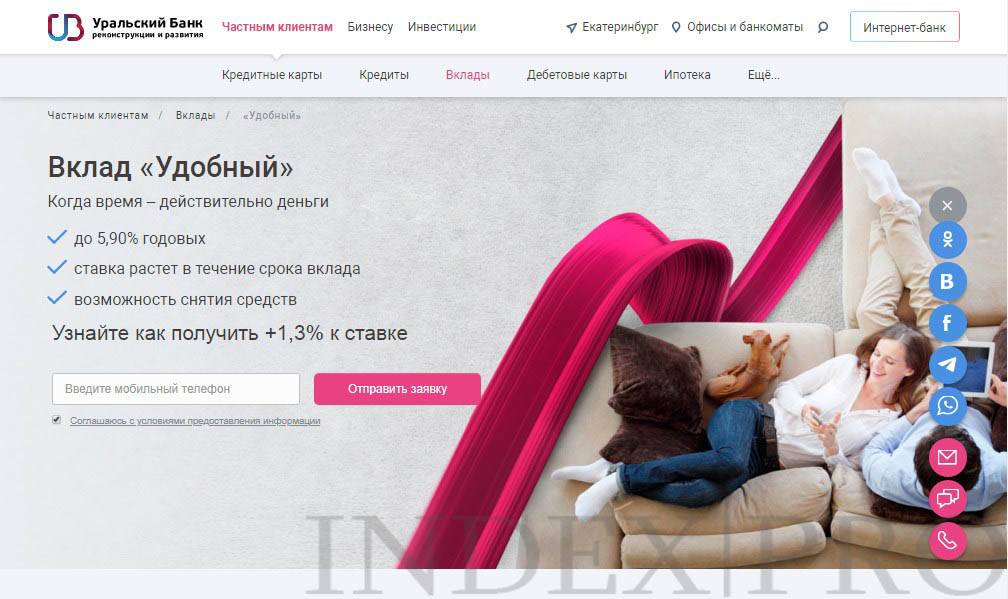

| Удобный рассчитать вклад | ||||

| Валюта | Макс. ставка | Сумма | Срок размещения | Опции |

| Российский рубль | 5.93% | 10 000 | 1500 дней |

|

| Доллар США | 0.2% | 300 | 1500 дней | |

| Евро | 0.12% | 300 | 1500 дней | |

| Удобный (с частичным снятием) рассчитать вклад | ||||

| Валюта | Макс. ставка | Сумма | Срок размещения | Опции |

| Российский рубль | 6.19% | 10 000 | 1500 дней |

|

| Доллар США | 0.33% | 300 | 1500 дней | |

| Евро | 0.25% | 300 | 1500 дней |