Правила заполнения европротокола через мобильное приложение

Для оформлени извещения о ДТП через мобильное приложение участникам аварии необходимо выполнить такие действия:

Шаг 1. Запуск приложения

Один из участников ДТП должен запустить приложение «Помощник ОСАГО», пройти авторизацию через учетную запись Госуслуг по телефону или по номеру СНИЛС.

Шаг 2. Регистрация европротокола

На главном экране нажать на кнопку «ДТП», предоставить приложению доступ к геоданным. Если все условия для оформления электронного протокола соблюдены (пострадавших нет, не нанесен ущерб другому имуществу, кроме автомобилей), тогда нужно включить аварийную сигнализацию и выключить двигатель, поставить знак аварийной остановки, подтвердить, что нет пострадавших.

Шаг 3. Заполнение данных участника А

В ходе заполнения европротокола «шапка» на экране вначале будет желтого цвета – для заполнения информации по участнику «А», а когда «шапка» станет синего цвета, тогда нужно ввести данные участника «Б».

Для заполнения протокола нужно ввести данные полиса ОСАГО, водительского удостоверения (если водитель не является собственником транспортного средства, тогда нужно указать его данные). После введения данных происходит автоматическая проверка информации по базе РСА.

Если данные не совпадают, то воспользоваться приложением не получится, нужно будет вызвать ГИБДД. Если все данные совпали, то можно продолжить оформление.

Шаг 4. Заполнение данных участника Б

Заполнить данные полиса ОСАГО и водительского удостоверения второго участника ДТП, ввести Ф. И. О., дату рождения водителя. Если полис есть в базе РСА и он действителен, то на экране появится информация по автомобилю. Если данные совпали, тогда нужно продолжить оформление, если нет – нужно вызывать специалистов.

Шаг 5. Подтверждение участия в аварии

Участник «Б» должен подтвердить свое участие в ДТП. На экране приложения будет выведен QR код со специальной ссылкой на портал Госуслуг (ссылкой можно поделиться любым удобным способом – через мессенджер, электронную почту, смс).

Пока участник «Б» заполняет данные, участник «А» продолжает оформление: указывает адрес, дату и время аварии, данные свидетелей (если они есть), заполняет описание повреждений, выбирает, как оформить протокол – с фотофиксацией или без.

Лучше оформлять европротокол с фотофиксацией. Он этого зависит максимальный размер выплат. С фотографиями можно рассчитывать на выплату в размере до 400 тыс. руб. Без нее максимально выплачиваемая сумма составляет до 100 тыс. руб.

Шаг 6. Заключительный этап оформления

После заполнения всех данных и передачи фотографий пользователям будет предложен черновик извещения. Нужно проверить все данные, при необходимости дополнить информацию.

Далее выбрать тип транспортного средства, указать место первоначального удара, выбрать из списка обстоятельства аварии, загрузить фото, зарисованные вручную схематично, заполнить пункт об обстоятельствах ДТП для участника «А», подписать извещение.

Пока участник «Б» на своем телефоне не дополнит свои данные и не подпишет документ, то завершить его оформление не получится. Участник «Б» на своем телефоне тоже должен проверить все данные, заполнить поле об обстоятельствах ДТП со своей стороны.

После этого на экране телефона появится таймер на 15 минут. В этот момент происходит регистрация. Как только на экране засветится номер ДТП, оформление европротокола будет считаться успешно завершенным.

Новые правила разрешают и упрощают процедуру регистрации ДТП. Теперь появилась возможность оформить европротокол без вызова сотрудников ГИБДД. Владельцы транспортных средств могут оформить извещение на бумажном носителе с обновленными и упрощенными бланками или через мобильное приложение.

По новым правилам участники ДТП могут оформить европротокол без вызова ГИБДД даже при наличии разногласий, но при условии, что все обстоятельства ДТП будут сняты на фото. При этом максимально возможная сумма выплат в этом случае составит только 100 тыс. руб.

Вас заинтересует:

Новые правила восстановления водительских прав

Новые правила расчета КБМ ОСАГО

Изменения в правилах автотюнинга

Новая редакция закона “Об ОСАГО”

Что такое регресс страховой компании к виновнику ДТП по ОСАГО?

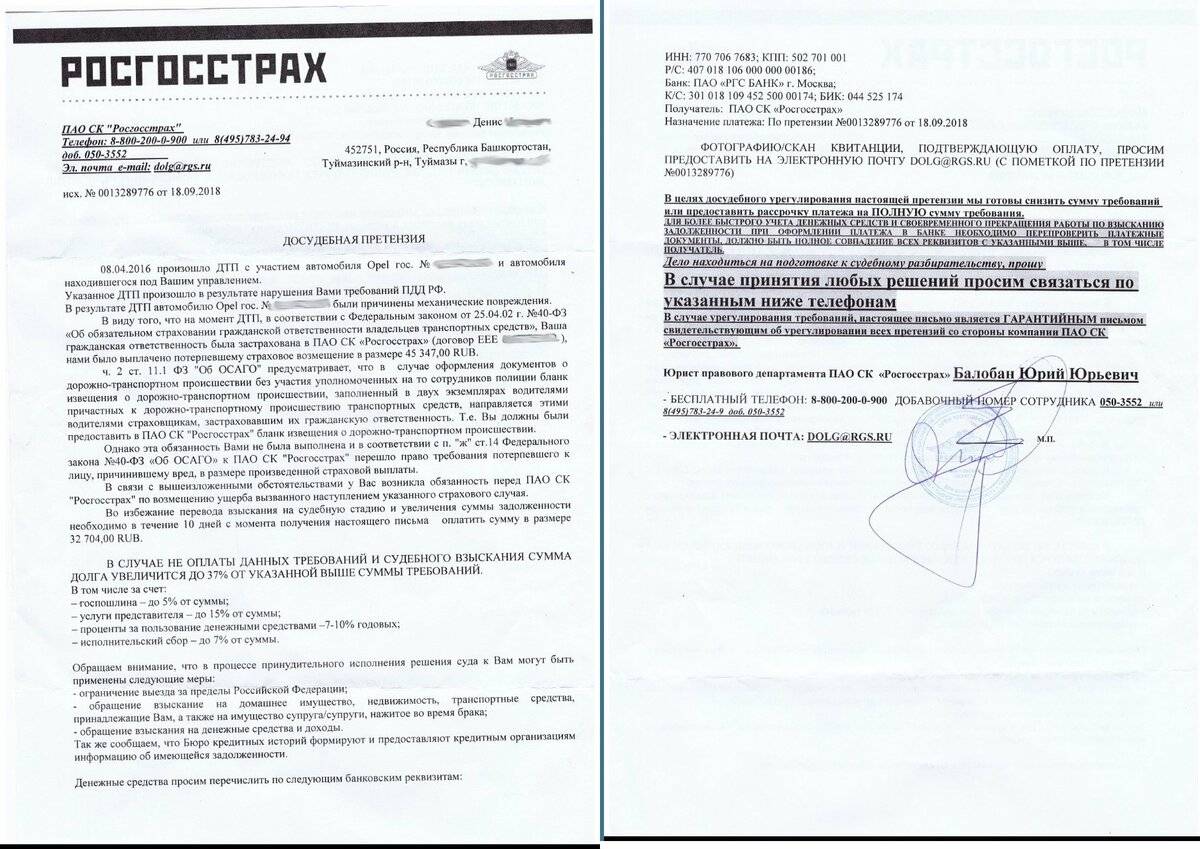

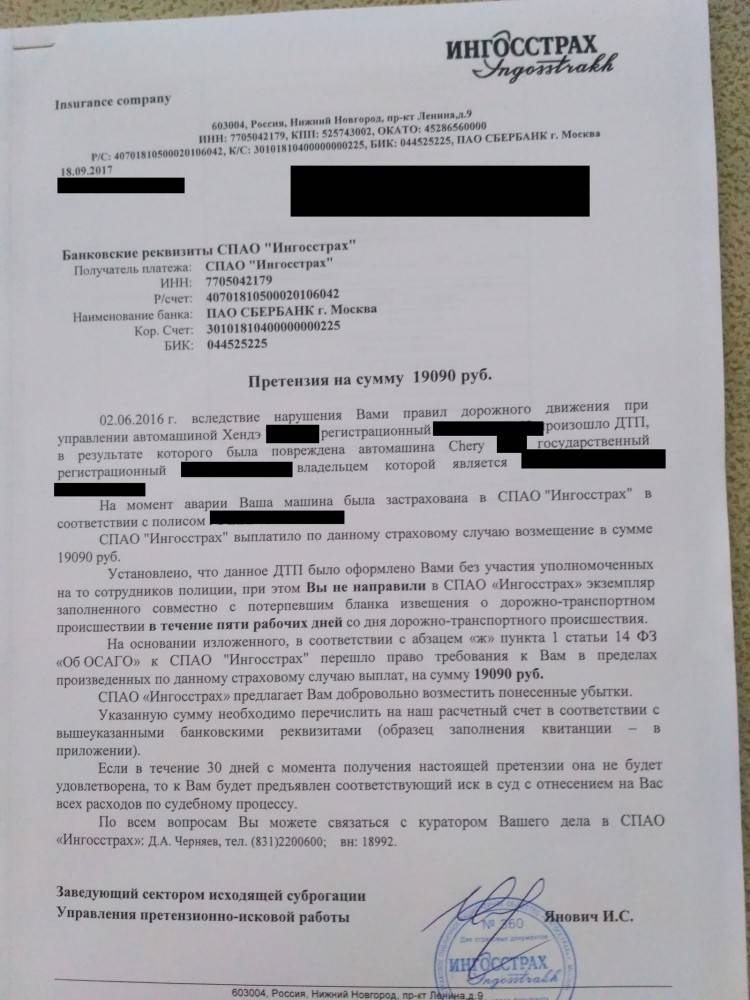

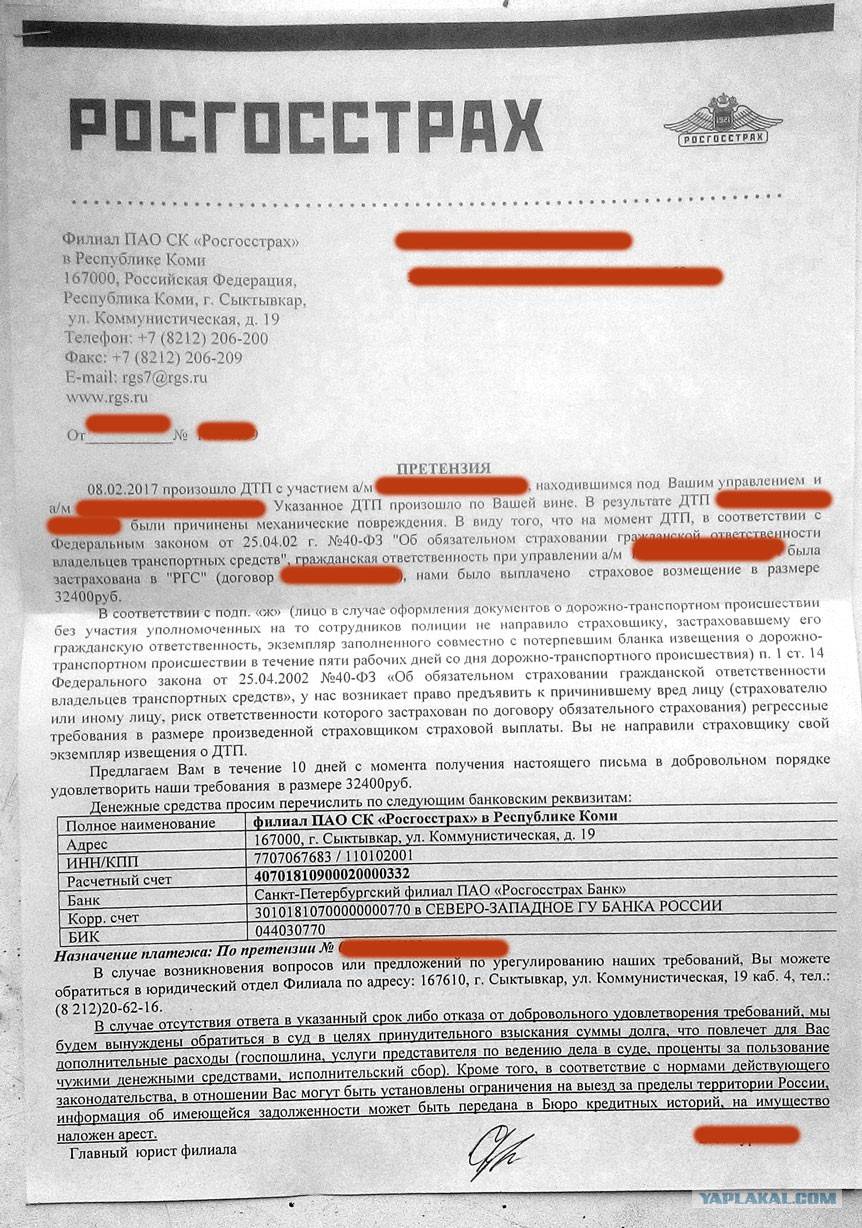

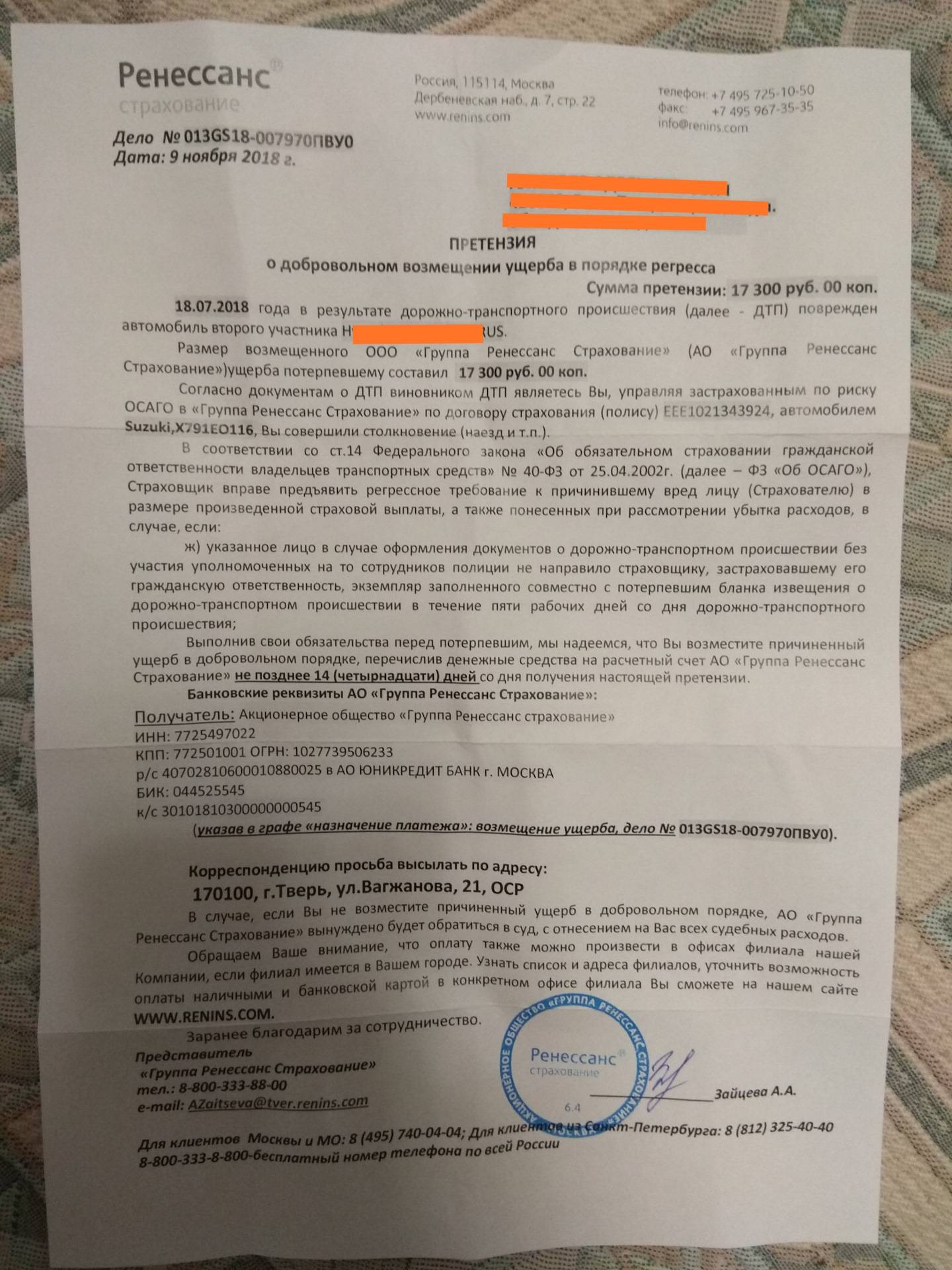

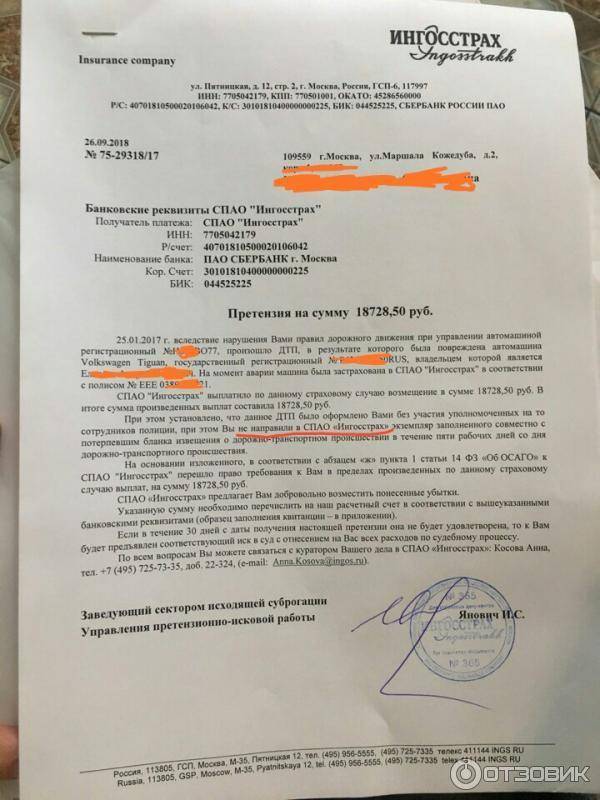

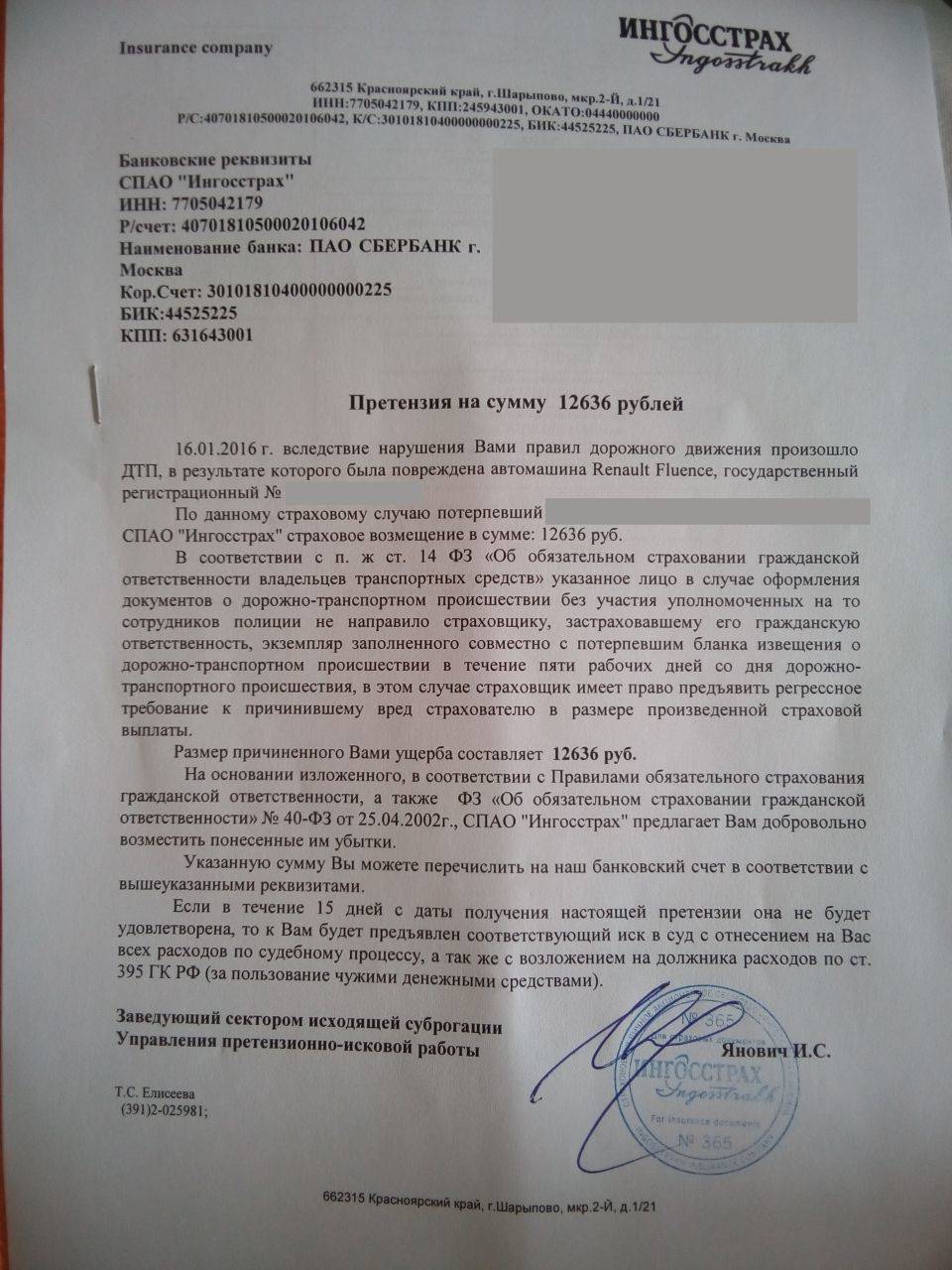

Регресс по ОСАГО — право страховщика взыскать с виновника ДТП денежные средства, выплаченные потерпевшей стороне. Компания может направить иск в суд. Он представляет собой обратное требование по возмещению причинённого ущерба. Страховщик может воспользоваться правом на регресс после предоставления выплаты потерпевшей стороне. Дополнительно с виновника аварии взыскиваются денежные средства, затраченные на ведение дела и осуществление экспертиз.

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам: +7 (499) 938-50-82 Москва; +7 (812) 425-68-16 Санкт-Петербург; +7 (800) 350-14-96 Бесплатный звонок для всей России. Право на регресс страховой компании к виновнику ДТП по ОСАГО возникает в силу положений статьи 1081 ГК РФ

Право на регресс страховой компании к виновнику ДТП по ОСАГО возникает в силу положений статьи 1081 ГК РФ.

Это интересно: Отказ выплаты по КАСКО — судебная практика

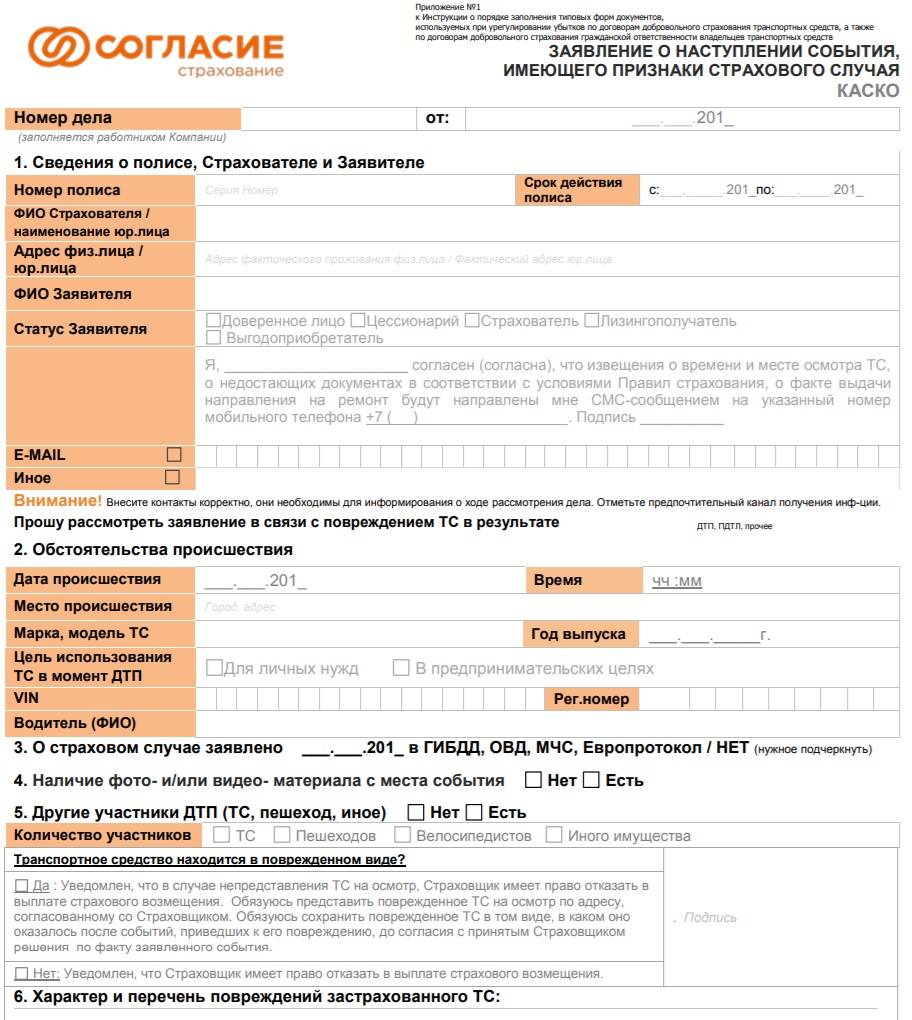

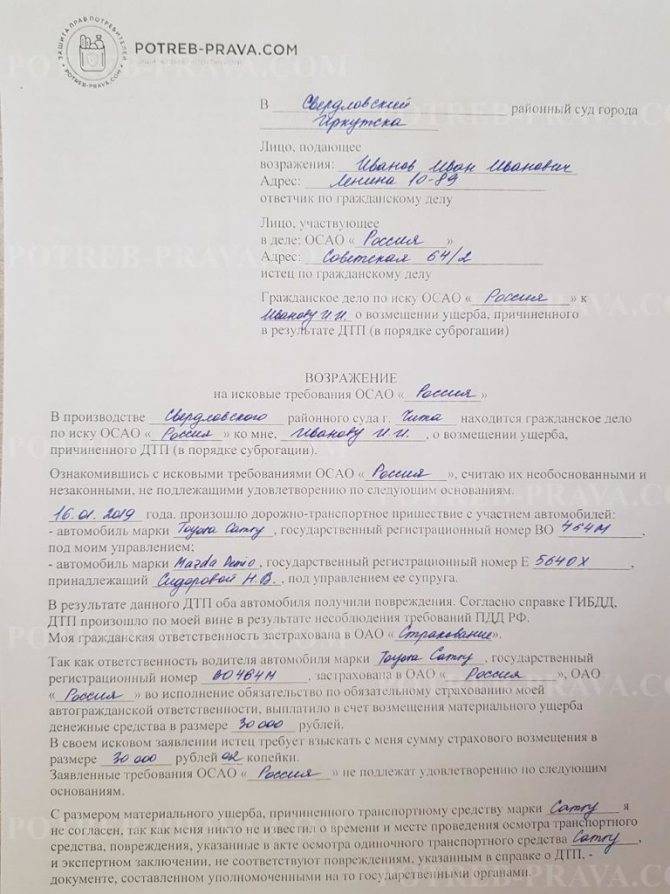

Как заполнить форму Европротокола

Правила оформления европротокола при ДТП включают следующие требования, соблюдение которых минимизирует риск возникновения проблем при рассмотрении документов в страховой компании:

- при заполнении бланка используйте простую шариковую ручку – надписи карандашом или гелевой ручкой могут смазаться или стереться, что в дальнейшем сделает их нечитаемыми;

- заполняйте бланк разборчивым почерком или печатными буквами;

- старайтесь избегать появления в документе помарок и исправлений – впоследствии они могут повлечь за собой возникновение дополнительных вопросов и, как следствие, потребовать дополнительных временных затрат на уточнение обстоятельств ДТП;

- заполнить необходимо все предусмотренные бланком графы и поля.

Чтобы узнать, как заполнить европротокол при ДТП, ознакомьтесь с нижеприведенной инструкцией.

- Заполняется лицевая сторона. На этой стадии необходимо:

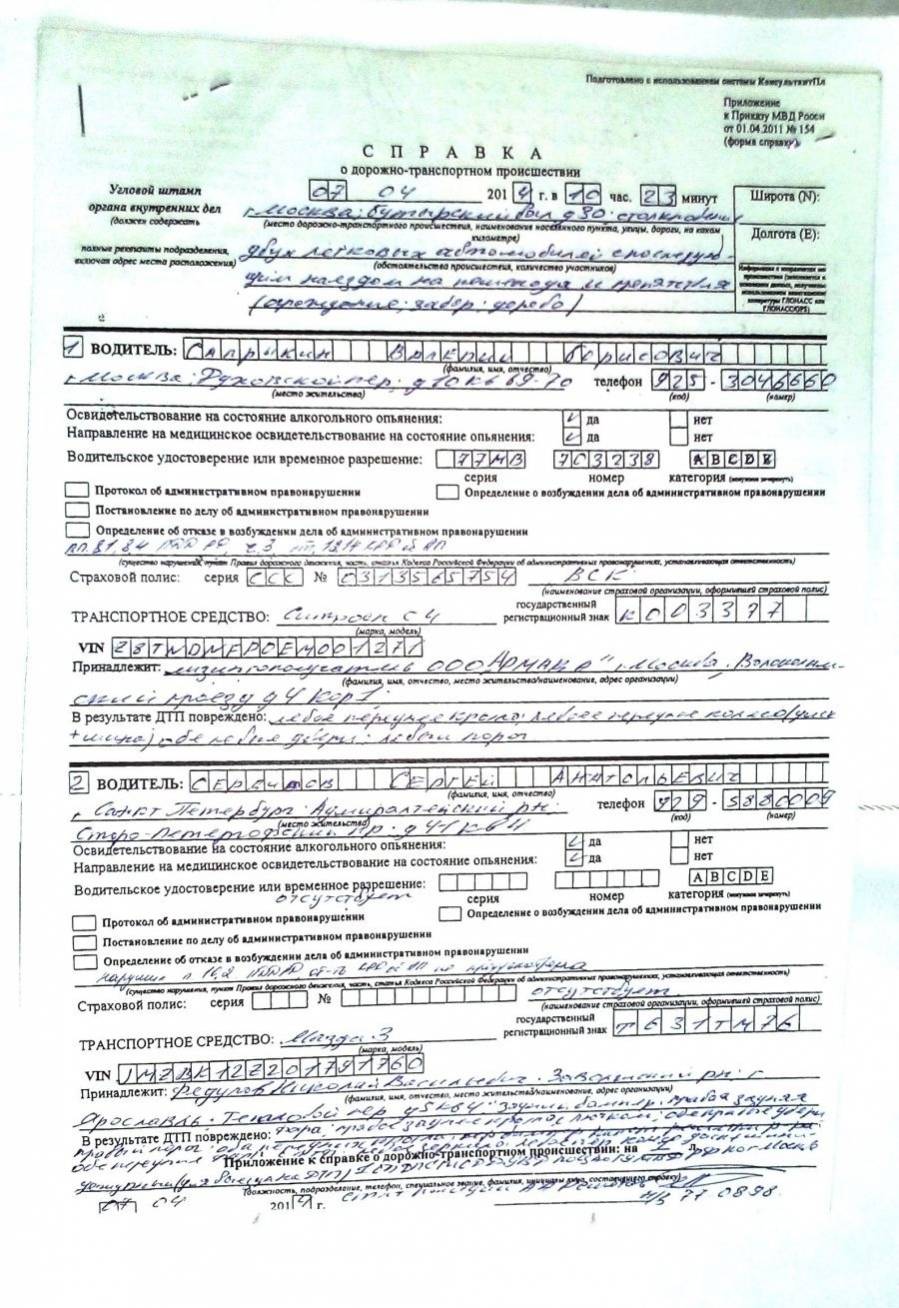

- указать сведения о месте и дате происшествия. Здесь необходимо указать точный адрес места ДТП, а в том случае, если авария случилась на трассе, зафиксировать ее наименование и номер километра, на котором произошло столкновение. При фиксации даты и времени ДТП также стоит быть предельно внимательным и записывать его время с точностью до минуты;

- зафиксировать информацию о количестве поврежденных автомобилей (2) и отсутствии пострадавших людей (0) . Очевидно, что при оформлении ДТП с использованием европротокола ТС, которым причинен ущерб, не может быть более двух, а людей, получивших травмы, не должно быть вообще. В противном случае сторонам ДТП придется дождаться сотрудников полиции;

- вписать данные свидетелей происшествия (если таковые имеются) ;

- указать точные данные поврежденных транспортных средств, их собственников, а также лиц, находившихся за рулем в момент столкновения;

- внести сведения о страховой компании, застраховавшей ответственность собственника ТС на дату ДТП, а также указать номер страхового полиса и срок его действия;

- описать перечень поврежденных деталей и узлов авто. На этой стадии стоит быть предельно внимательным, ведь любая, даже незначительная на первый взгляд царапина может свидетельствовать о наличии более серьезных повреждений, требующих выполнения сложного ремонта или полной замены детали авто;

- составить схему ДТП. Единых правил ее создания не существует, но, отвечая на вопрос о том, как нарисовать схему ДТП, стоит отметить, что нужно стремиться сделать предельно понятный рисунок, анализ которого не вызовет никаких дополнительных вопросов. Подготовка схемы осуществляется в следующей последовательности:

- на лист бумаги наносится положение участка дороги, на котором произошла авария, с указанием наименования соседних улиц и номеров домов, расположенных поблизости (в том случае, если неподалеку имеются иные ориентиры, например торговые центры, библиотеки и пр., на схеме стоит отметить и их), светофоров, дорожных знаков и разметки и т. п.;

- на подготовленное изображение участка местности схематично наносится положение автомобилей в момент ДТП (как правило, ТС изображаются в виде прямоугольников) с обозначенным на них кодом «А» или «В» (в соответствии с кодом, указанным в извещении на стадии описания ТС); направление езды обозначается стрелками, место удара – символом Х;

- под графическим изображением необходимо дать расшифровку всех условных обозначений, использованных при создании схемы;

- в графе 15, при необходимости, можно указать сведения, отсутствующие в пункте 16.

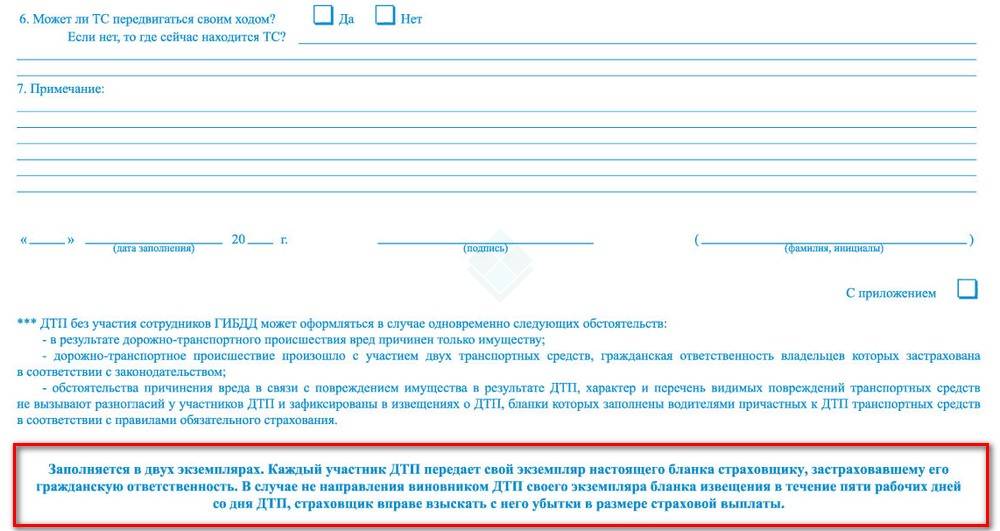

Если лицевая сторона полностью заполнена, схема нарисована и у участников нет разногласий (в т. ч. виновности), водители ставят свои подписи в пунктах 15 и 18 и разрывают страницы извещения для самостоятельного оформления оборотной стороны.

- Заполняется обратная сторона. Здесь каждый участник аварии подробно описывает свое видение сложившейся ситуации, а также указывает, под чьим управлением находилось ТС в момент аварии (собственника или иного лица). В графе «Примечания» вы можете записать сведения о наличии дополнительной информации о ДТП, полученной в ходе ведения фото- и видеосъемки (в том числе и при помощи видеорегистратора).

- Если после подписания и разъединения бланков извещения о ДТП необходимо внести в документ корректировки или дополнения, они должны быть заверены подписями обоих участников.

В каких случаях требуется возмещать?

Существует несколько случаев, при которых страховые компании требуют у виновника выплаты ущерба от ДТП:

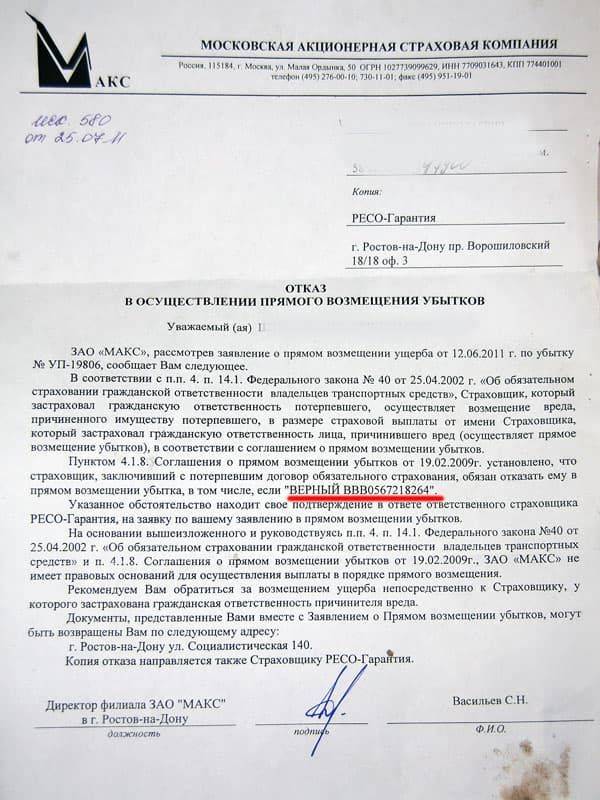

- В порядке суброгации (статья 965 ГК РФ) страховая компания требует у виновника возместить средства, которые выплатила своему клиенту по КАСКО. Таким образом, изначально страховая компания выплачивает деньги своему клиенту, после чего эту же сумму взыскивает с виновника ДТП;

- В порядке регресса (статья 1081 ГК РФ) по ОСАГО, в соответствии с ФЗ №223 статьей 14. Иными словами, страховщик требует возместить ущерб, который по полису обязательного страхования был выплачен пострадавшему.

А именно:

- Виновник ДТП специально причинил вред жизни или здоровью потерпевшего;

- Виновник причинил вред, находясь за рулём в состоянии алкогольного (и другого) опьяненения;

- Виновник не имел права пользоваться автомобилем (например, отсутствовали права);

- Виновник скрылся с места ДТП.

Кратко о процедуре регресса в автостраховании

Она подразумевает под собой право страховой компании требовать возмещения убытков с виновника ДТП, которые она понесла в результате выплат пострадавшей стороне. Сумма, предъявляемая виновнику происшествия в качестве таких убытков, не может превышать размер фактической страховой выплаты потерпевшему.

Для водителей транспортных средств по ОСАГО их обязанности регулирует ФЗ-40 (Федеральный закон РФ). Именно в нем детально описан механизм регресса страховой по европротоколу, в старой редакции включающий широкоизвестный среди автолюбителей подпункт «Ж» первого пункта статьи №14.

Последовательность действий после аварии

- Выставить на дорогу предупреждающий знак аварийной остановки (в городе – не менее 15 м. от места дорожно-транспортного происшествия, за городом – не менее 30 м.), а также включить аварийку.

- Определить наличие пострадавших. Осуществлять дальнейшие действия только при их отсутствии.

- Осмотреть имущество, убедиться, что ничего не повреждено (кроме автомобилей).

- Проверить действие, подлинность ОСАГО и вписанность в него водителей.

- Оценить ущерб авто. Убедиться, что он менее, чем на 100 тысяч рублей.

- Прийти к согласию насчет виновности конкретного лица.

- Сфотографировать место ДТП: знаки, разметку, положение автомобилей, повреждения (издалека и крупным планом). На фото и видео должны быть видны следы шин и регистрационные номера. При записи видео проговаривайте данные, примерно: Сегодня, 12 февраля 2020 года, на перекрестки улиц Ефимова и Ленина города Москвы произошло ДТП. Столкнулись 2 машины: моя, Иванова Ивана Ивановича, – красная Ауди Ку 7 и черный Мерседес…” и т.п.

- Взять контакты свидетелей, если они есть.

- Если автомобили мешают проезду, создают затор или представляют опасность для окружающих, необходимо переставить транспортные средства после фиксации всех данных.

- Заполнение бланка должно происходить исключительно шариковой ручкой

- Все листы бумаги должны быть подписаны обоими водителями.

- При нехватке места на бланках можно оформить Дополнение на отдельном чистом листе. На нем также должны стоять обе подписи.

- В бланках нового образца отметить наличие или отсутствие противоречий в соответствующей графе. При ее отсутствии отметить этот момент Примечаниях.

- После оформления ДТП по европротоколу сообщить в страховую компанию вживую, либо направить сообщение на e-mail (на это даётся 5 дней).

- При необходимости предоставить свой автомобиль страховой компании для экспертизы. Экспертиза длится до 10 дней или до месяца при судебной экспертизе.

- Не ремонтировать автомобиль ранее 15 дней после ДТП.

Помните, что страховая должна получить некорректируемые фото и видео, а также координаты со спутника.

Иногда правила страховой компании обязуют участников ДТП дождаться своего представителя. Обязательно зафиксируйте (фото или видео) момент передачи ему документов, возьмите с него расписку, проверьте все данные, т.к. случается, что страховой комиссар специально не доставляет документы в срок, теряет их или делает что-нибудь еще, чтобы страховая могла запросить регресс и не платить деньги.

За что ещё может быть регресс от страховой при европротоколе?

Да, непредставление своей копии европротокола виновником упразднили. Но есть ещё ряд условий, при невыполнении которых виновнику может быть выставлен счёт в размере выплаченной потерпевшему суммы:

- если будет доказано, что вред был причинён умышленно при наличии вреда здоровью или смерти потерпевшему (если Вы специально врезались в потерпевшего);

- если в момент ДТП виновник был пьян;

- если виновник не был вписан в полис ОСАГО или не имел права управления автомобилем, которым управлял в момент ДТП;

- виновник отремонтировал или утилизировал автомобиль в течение 15 дней после ДТП, не предоставив его для осмотра страховой;

- если истёк срок диагностической карты — только для легковых такси, автобусов, грузовых авто с числом мест более 8 или автомобилей, оборудованных для перевозки опасных грузов.

Сколько страховая компания может взыскать с виновника ДТП?

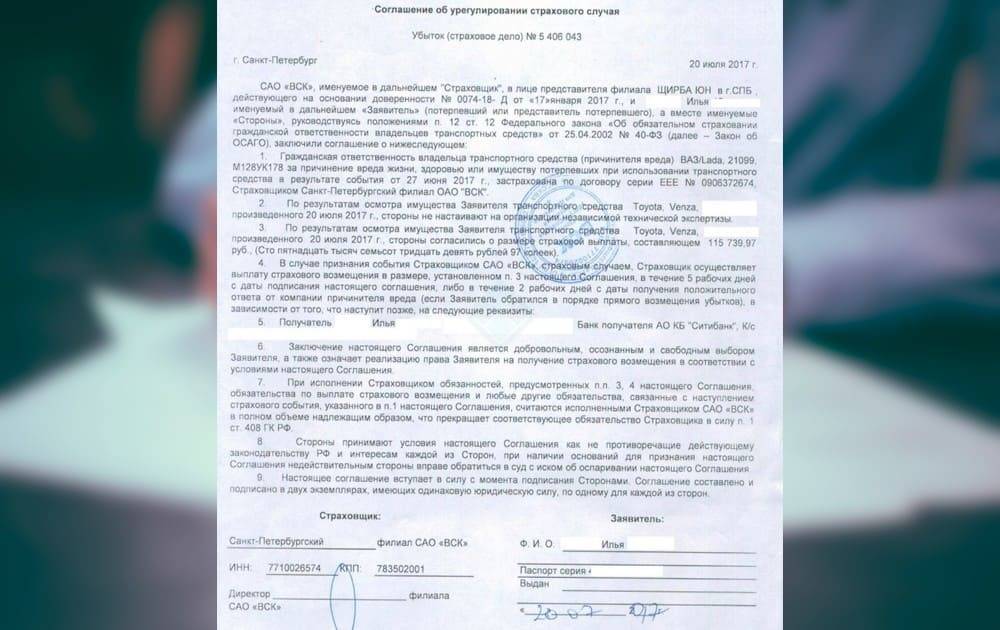

Страховщик может потребовать с причинителя вреда сумму, непосредственно затраченную на возмещение ущерба потерпевшему, плюс те суммы, которые были затрачены дополнительно (на проведение независимой технической экспертизы, ведение страхового дела и т.д.).

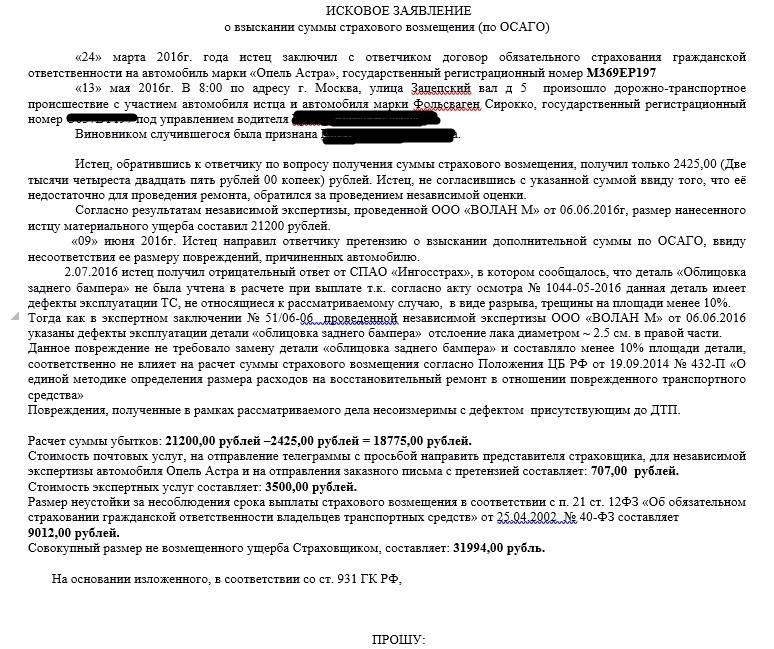

Размер выплат по Европротоколу составляет до 100 000 р. в регионах (с 01.06.2018 вступила в силу поправка, по которой эта сумма увеличилась) и до 400 000 рублей при ДТП, совершённых в Москве, Санкт-Петербурге, Московской и Ленинградской областях. Подробнее о страховых выплатах по ОСАГО по Европротоколу узнайте в отдельной статье.

То есть, придётся возместить фактически внесённую страховой компанией за ремонт сумму плюс ещё несколько тысяч за дополнительные расходы страховщика.

Как было раньше?

Страховщики считают выплаты по единой методике Центробанка. Ремонт и замену деталей оплачивают с учетом износа. Чаще всего ОСАГО покрывало не 100% стоимости ремонта.

Например, у трехлетнего автомобиля в ДТП поврежден бампер. Деталь нельзя отремонтировать и приходится менять на новую. Страховая выплатит только часть денег за бампер, а разницу доплатит автовладелец. Бампер стоит как новый, но страховая почему-то считает, что он трехлетний.

По общим правилам ущерб можно взыскать с виновника аварии, даже если у него есть полис ОСАГО. Например, если автовладелец заплатил за ремонт 70 тысяч рублей, страховая выплатила с учетом износа 40 тысяч рублей, то еще 30 тысяч можно получить с виновника ДТП.

Но это на бумаге. По факту суды отказывали автолюбителям в таких исках, ссылаясь на методику ЦБ. Верховный суд поддерживал эту позицию.

Что такое регресс в ОСАГО

Европротокол – это документ, который составляют водители-участники аварии (виновник и потерпевший) без привлечения сотрудников дорожной полиции. Но не во всех ситуациях автовладельцы могут прибегнуть к оформлению Европротокола.

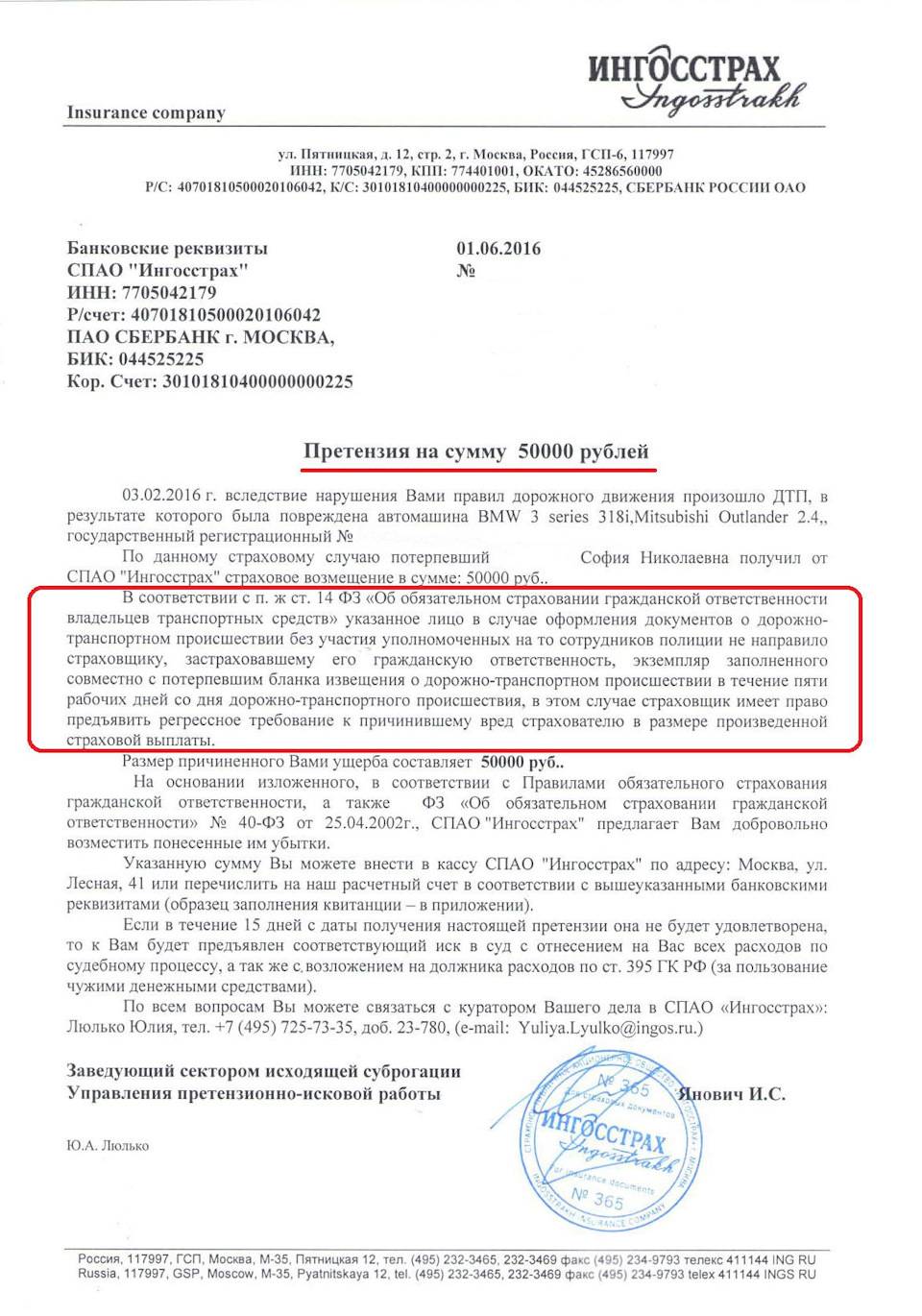

Регресс в ОСАГО – это требования, которые предъявляет страховая компания к виноватому в ДТП водителю. Согласно этим требованиям, водитель должен возместить всю сумму денежных средств, которую компания выплатила потерпевшей стороне. Регресс выдвигается виновнику в том случае, если тот нарушил любой подпункт п.1 ст.14 ФЗ №40 «Об ОСАГО».

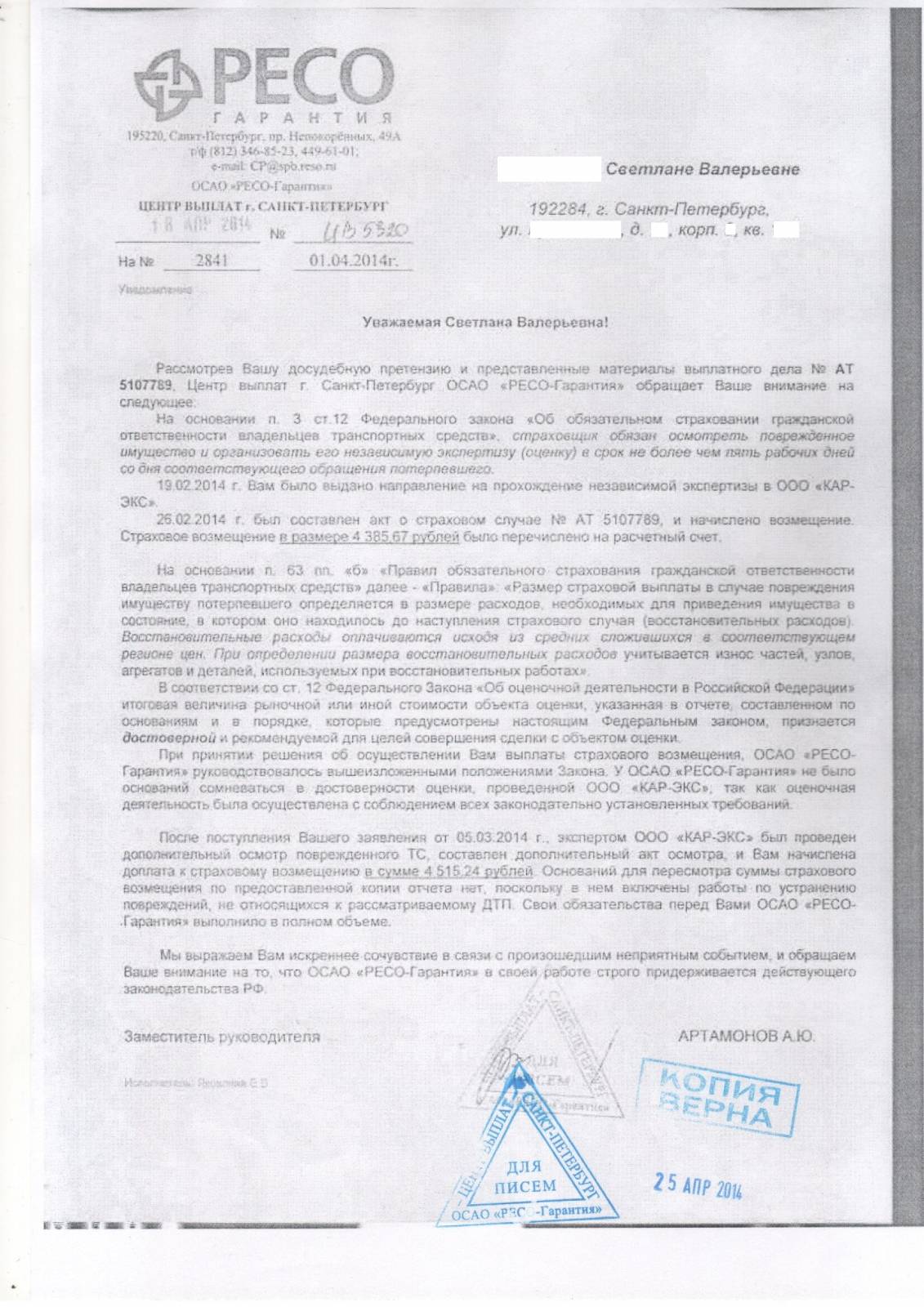

Самый распространённый пример этой ситуации: если виновник ДТП не направил в указанный срок страховщику извещение по Европротоколу за ДТП. Изначально страховая компания компенсирует ущерб потерпевшему водителю, а позже выдвинет регресс виновнику аварии, и эта сумма будет взыскана с него.

На видео: Регресс по ОСАГО, или кто заплатит, если не сдать Европротокол.

Что предпринять в случае взыскания

Получив повестку, не игнорируйте документ. Если вы не придете, суд расценит ваше поведение как согласие с возмещением, вынесет постановление в пользу истца. Проведите следующие действия:

- Найдите документы, связанные с ДТП, которые сохранились. К иску должны быть приложены копии документов. Сравните с имеющимися. Если вы нашли расхождения, это даст вам козырь против истца.

- Посмотрите дату обращения в суд, посчитайте срок исковой давности. Если он больше трех лет, требования страховой незаконны.

- Уточните у пострадавшего сумму, реально перечисленную по факту происшествия. Размер возмещения должен соответствовать выплаченной компенсации, а суммы быть подтверждены необходимыми квитанциями, счетами.

- Проверьте подлинность доказательной документации (отчетов ущерба и проведенного ремонта, перечня деталей, работ по устранению ущерба) от страховой компании. Это может сделать независимый аккредитованный специалист.

Если вы не согласны с предъявленным иском, самостоятельно сложно разобраться — обратитесь за помощью к опытному автоюристу, который учтет особенности происшествия, досконально изучит предоставленную доказательную базу, выстроит линию поведения.

Не стоит сразу опускать руки, думать, что придется выплачивать заявленную сумму. В зависимости от ситуации попробуйте снизить размер причиненного материального ущерба, оспорить вину. Любое сомнение в правомерности включения сведений в предоставленную документацию трактуется в пользу ответчика.

Если дело рассмотрели без вас

В случае, когда решение уже принято, остается обжаловать его в вышестоящей инстанции в течение месяца, написав заявление в первые 10 дней после вынесения. Когда сумма окончательно установлена, рекомендуем обязательно вносить ее. При уклонении от выполнения судебного решения на имущество и счета ответчика налагается арест, дело передается в службу судебных приставов. Если у вас сложное материальное положение, можно ходатайствовать о рассрочке платежа.

Когда могут выставить регресс?

Получая полис ОСАГО, необходимо внимательно изучить раздел, в котором обсуждается возникновение регрессного права страховщика.

В каких случаях страховая компания может выставить регресс по ОСАГО? Страховая компания вправе предъявить виновнику возмещение суммы расходов в следующих случаях:

- ДТП произошло по причине алкогольного, наркотического состояния или другого опьянения на момент дорожной аварии.

- Виновный в ДТП водитель был с просроченными правами или вовсе без прав.

- Шофер управлял чужим автомобилем без доверенности на управление транспортным средством.

- У водителя грузового автомобиля просроченный талон о ТО.

- Виновник ДТП скрылся с места совершения автомобильной аварии.

- Виновник аварии не вписан в полис ОСАГО.

- ДТП случилось во время, которое не указано в полисе.

- Виновник умышленно спровоцировал ДТП или по своему замыслу был ее прямым соучастником.

Таким образом, основания для регресса по ОСАГО могут быть только в случае противозаконных действий виновника, но никак не при неумышленных и случайных причинах ДТП.

Можно ли не уведомлять, если потерпевший не будет обращаться за выплатой?

Нет. Но и последствий за это тоже не будет – страховая в таком случае ведь ничего ни копейки не заплатит потерпевшему, значит, и оснований для регресса у неё не будет к виновнику аварии.

Другое дело, что если невиновный участник ДТП Вам говорит о том, что обращаться не будет, то Вы не можете быть уверены в том, что он не передумает, поэтому гораздо лучше уведомить и сделать это правильно.

Но ведь в этом случае возрастёт КБМ!

Таким образом, если Вы просто уведомите свою страховую компанию об аварии, направив бланк европротокола, чем выполните требования закона 2020 года, то Ваш КБМ не увеличится в следующем страховом периоде. Он возрастёт только в том случае, если потерпевший обратится за выплатой или осуществлением ремонта в качестве возмещения.

Юридическая помощь

В случае, если после ДТП страховая компания будет требовать возместить ущерб, следует обратиться к опытному юристу. Он может воспользоваться несколькими методами защиты:

- Уменьшить размер нанесённого ущерба при ДТП. Если страховая компания возместила пострадавшему или своему клиенту средства, виновник имеет право оспорить сумму выплаты. Страховая компания вправе просить возместить ущерб только если он был правильно рассчитан;

- Обжаловать законность выплаты. В этой ситуации проводится общая юридическая экспертиза официальных бумаг, которые стали основанием для того, чтобы страховая заплатила своему клиенту. Если выявлено, что в документах присутствуют ошибки, или если устанавливается, что документов не хватает, выплата считается незаконной. Таким образом, у страховой изымается право требовать возмещения ущерба с виновника дорожного происшествия;

- Обжаловать вину виновника ДТП. В некоторых случаях, при экспертизе, юристы выявляют, что виноватый по факту в дорожном происшествии не виновен, или виновен частично. И здесь, даже когда от страховой компании пришла претензия, где значится, что вы – виновник дорожного происшествия, вы вправе попробовать доказать в суде свою невиновность.

Что такое европротокол

Европротокол – это документ, позволяющий зафиксировать произошедшее на дороге транспортное происшествие без вызова инспекторов ГИБДД. Готовый бланк извещения вручается водителю в момент заключения договора страхования. Гражданину лишь остается грамотно его заполнить в случае необходимости.

Оформление бумаги допускается в случае легкого ДТП, в результате которого автомобили получили небольшие механические повреждения, тогда как водители, пассажиры и прочие граждане никоим образом не пострадали. Также процедура составления европротокола требует согласия со стороны всех участников случившегося – при отказе кого-либо или уклонения от признания вины, бумага не будет обладать силой.

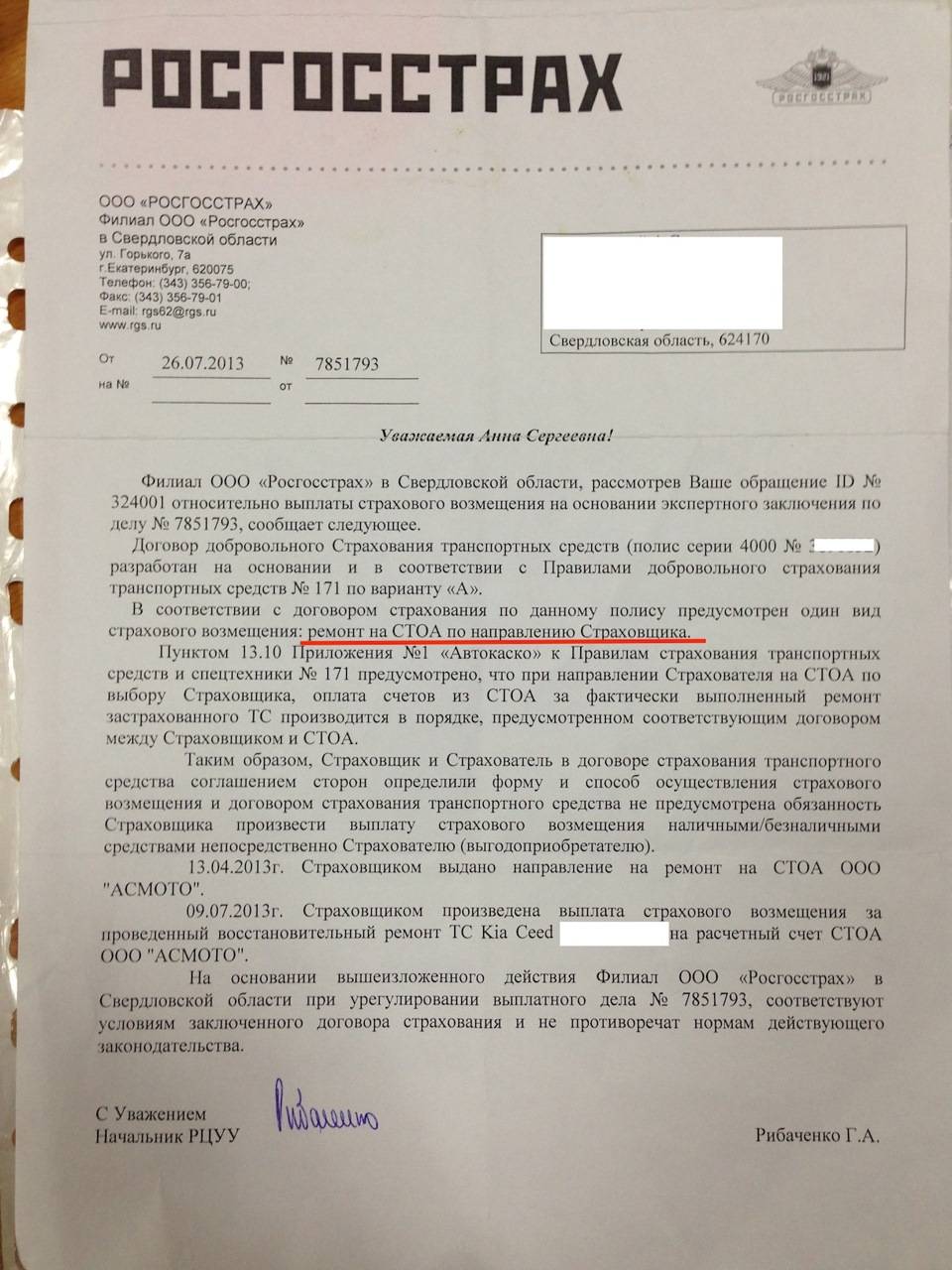

Подготовка документа основывается на заполнении евроунифицированного бланка и является основанием для получения компенсационной выплаты от страховой компании, но только лишь в том случае, если оба автомобиля находятся на обеспечении ОСАГО, а с 2014 года европротокол могут оформлять и владельцы КАСКО.

Судебная практика

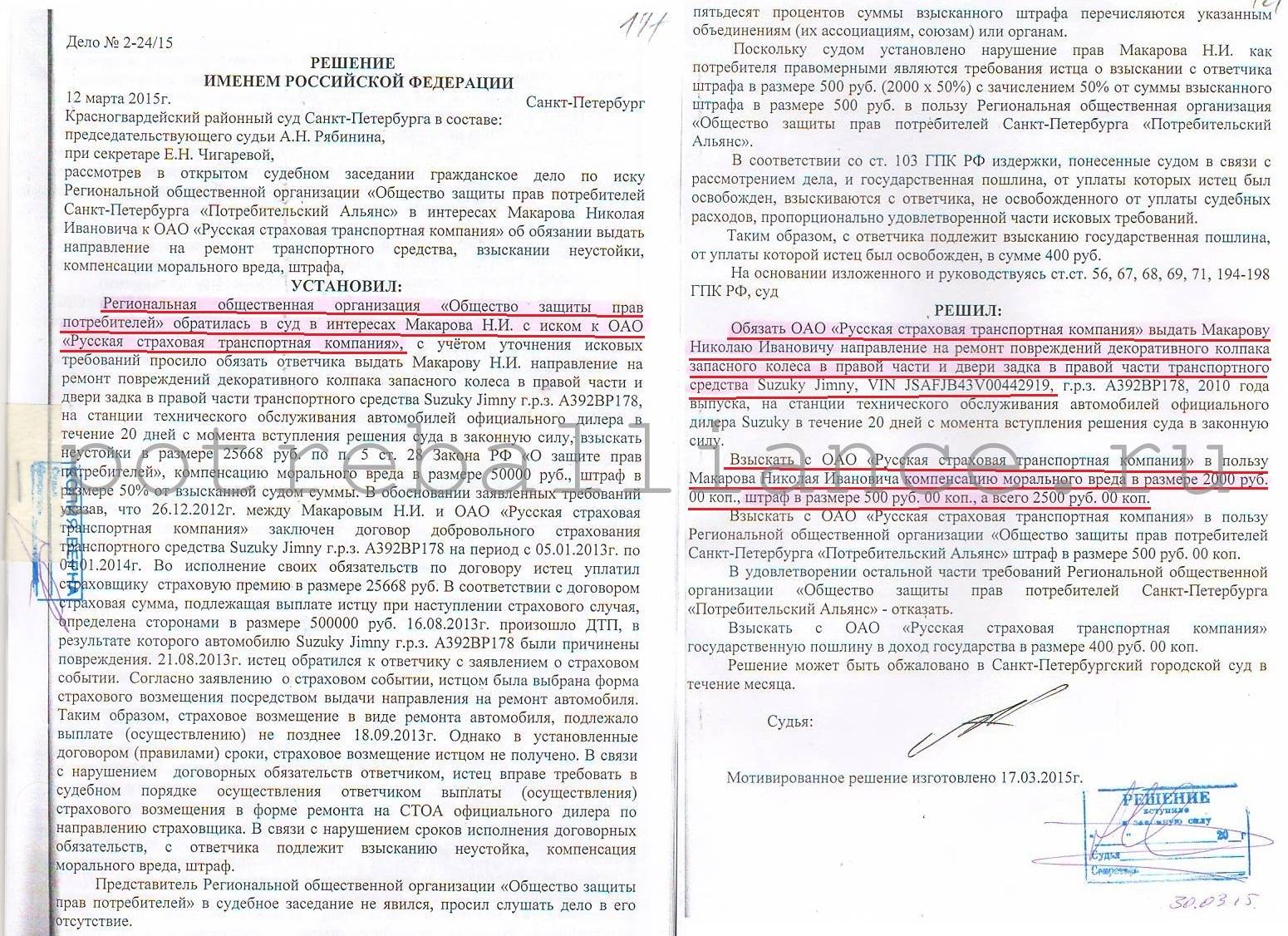

Страховщик может предъявить регрессное требование к гражданину только в судебном порядке. Сумма может быть получена только после вынесения соответствующего решения и вступления его в законную силу. Страховые компании стараются минимизировать убытки. Поэтому, если присутствуют основания для направления искового заявления, они используют возможность. Обычно разбирательство по таким делам не занимает много времени. В страховых компаниях работают грамотные юристы. Они стараются максимально обосновать требования организации и проверить их законность. Если правила соблюдены, суд вынесет решение в пользу организации.

Однако разбирательство может затянуться, если виновник не согласен с позицией компании. Для этого он предъявляет ответ на иск. Ситуация в этом случае рассматривается более детально. Виновник происшествия может высказать свою точку зрения и выдвинуть доказательства, подтверждающие правоту. Решение принимается в соответствии со всеми аспектами дела.

Если вынесенный вердикт не удовлетворяет гражданина, можно обжаловать принятое решение. Для этого потребуется подготовить документы и подать заявку в суд общей юрисдикции. Это также затянет процесс.

Проще всего разобраться на примере. По вине водителя, находившегося за рулем в состоянии опьянения, произошло ДТП. Потерпевшему был нанесен ущерб в размере 30000 руб. Страховая компания предоставила возмещение и предъявила в суд исковое заявление с регрессным требованием о взыскании денежных средств с виновного в аварии водителя. Факт опьянения был доказан экспертным заключением. Суд удовлетворил требования страховщика по ОСАГО.

Если доказательная база была подготовлена правильно, и требования обоснованы, суд удовлетворяет их

Поэтому важно прибегнуть к помощи высококвалифицированного юриста, который поможет отстоять законное право и попытаться выиграть дело

Когда СК вправе обратиться в суд

Страховая фирма вправе взыскивать компенсацию за понесенные расходы с виновного автолюбителя, если он:

- специально нанес вред жизни или здоровью пострадавшего;

- управлял автомобилем в нетрезвом состоянии;

- отказался от прохождения медицинского освидетельствования;

- скрылся с места автомобильной катастрофы;

- не указан в полисе ОСАГО;

- управлял машиной в срок, не предусмотренный договором страхования;

- самостоятельно произвел ремонт или утилизацию повреждённого автомобиля, предварительно не представив его для проведения независимой экспертизы;

- имел просроченную диагностическую карту;

- при заключении договора страхования представил недостоверные сведения, из-за чего произошло занижение страховой премии;

- управлял автомобилем с прицепом, при условии, что в страховке не предусмотрено вождение машины с прицепом.

До 1 мая 2019 года у СК был еще один повод для предъявления регрессных требований. Он предусматривал возможность взыскания расходов с виновника, зафиксированного по Европротоколу, если виновное лицо не направило в адрес страховщика заполненный протокол в течение 5 рабочих суток после происшествия.

Статьей 2 Федерального закона от 01.05.19г. № 88-ФЗ пункт Ж был отменен. Теперь регресса по Европротоколу не будет, даже если виновное лицо не направило своевременно извещение в адрес СК.

Как не допустить регресса

Ответ на это прост: садиться за руль трезвым и с документами, а главное, соблюдать процедуры, следующие за оформлением европротокола.

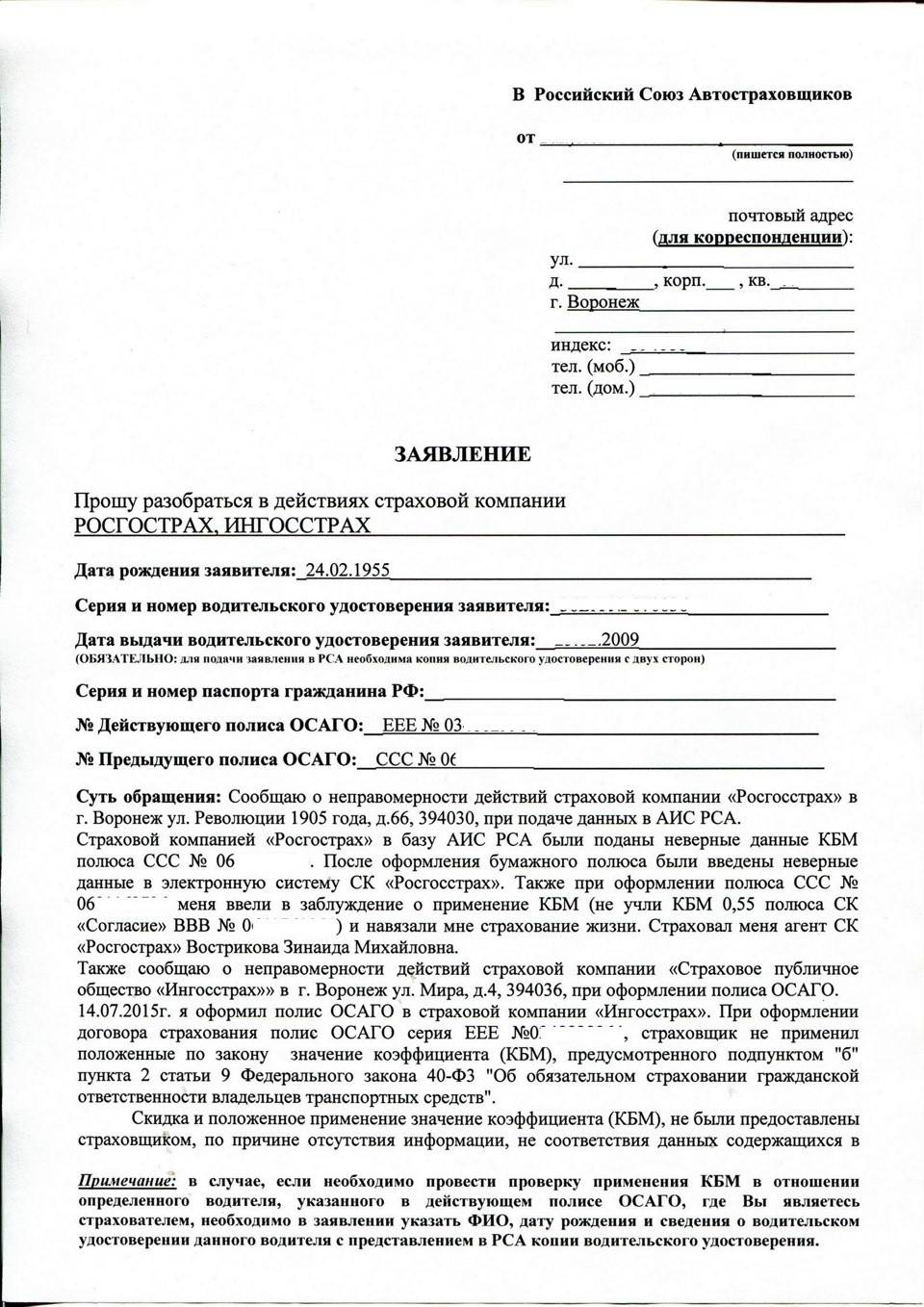

На основании ст. 14.1 Закона « Об ОСАГО» каждый участвующий в ДТП водитель обязан в течение 5 дней уведомлять об аварии свою страховую. Сделать это можно несколькими способами, главное все правильно оформить. Есть четыре варианта:

- Лично передать агенту или в офис страховщика. При этом с бланка обязательно нужно снять копию и потребовать поставить на оборотной стороне подпись, дату и расшифровку о том, что оригинал извещения получен на руки. Иногда страховые агенты стараются убедить водителя сдать копию, а оригинал оставить при себе «на всякий случай». Но в этом уже кроется ловушка. Передаваться должен только оригинал. В противном случае считается, что европротокол не был направлен в срок. А вот копию с отметкой обязательно нужно оставить на руках. При необходимости она послужит доказательством в суде. Нельзя соглашаться на отказ в приеме документов, ни по каким основаниям.

- Отправить почтой. Далеко не всегда есть возможность встретиться с агентом. В этой ситуации на помощь приходит почта. Оригинал извещения направляется заказным письмом с описью вложения. Именно таким образом на руках у человека останется подтверждение того, что: в письме было именно извещение, адресатом была страховая компания, отправление было доставлено.

- Передать с аварийным комиссаром. По городам курсируют десятки авто аварийных комиссаров. Они готовы оказать полный комплекс услуг по оформлению ДТП. Большинство из них состоят в штате крупной страховой компании. Разумеется, они будут в первую очередь работать в интересах работодателя. Поэтому, соглашаясь передать извещение через комиссара нужно получить расписку в получении с обязательством передать ее страховщику, а так же составить договор на оказание услуг.

Ст. 14. 1 Закона « Об ОСАГО» прямо говорит, что ремонтировать или утилизировать авто до истечения 15 суток с момента аварии нельзя. В это время страховщик может потребовать предоставить свой транспорт для осмотра.

Предлагаем ознакомиться: Что значит арест средств

Требование предоставлении авто для экспертизы должно быть письменным. Все телефонные звонки можно смело игнорировать, будто их и не было. Однако даже если оно не поступило желательно обратиться к независимому эксперту.

Он зафиксирует и оценит все повреждения. Впоследствии его заключение так же подтвердит исполнение обязанности виновника по своевременному ремонту авто.

Именно 3 года составляет общий срок исковой давности. До его истечения к виновнику аварии может быть предъявлено обоснованное регрессное требование.

Особенности взыскания по регрессу с виновника

Виновнику аварии может быть назначен регресс не только потому, что он не успел вовремя предоставить документы в страховую компанию, но также и при таких условиях:

- если автовладелец умышленно нанес вред второму участнику аварии, его жизни и здоровью;

- если во время управления автомобилем виновник находился в стадии алкогольного или наркотического опьянения;

- если у виновника ДТП нет полиса ОСАГО;

- если автовладелец, виновный в ДТП, неправомерно сел за руль;

- когда водитель скрылся с места аварии;

- период страхования не совпадает с тем, в котором использовалось авто.

Размер материальной ответственности виновного определяется после оценки ущерба от ДТП.

Как заполнить Европротокол

Для получения страховки правильно заполните, и предоставьте извещение в СК. Европротокол заполняется на специальном бланке, выданном страховой компанией. При его отсутствии скачайте документ в интернете, на сайте страховой фирмы. Укажите в нем:

- дату и место ДТП;

- информацию о повреждениях авто;

- данные свидетелей аварии;

- номер и дату полиса ОСАГО;

- сведения о лицах, управлявших автомобилями.

Составьте схему аварии. Она должна быть понятна и не вызывать дополнительных вопросов. Все обозначения должны иметь расшифровку.

На обратной стороне бланка участники аварии описывают свое видение происшедшего, а также вписывают дополнительную информацию, например, о наличии видеофиксации.

Как оспорить сделку, порядок 2020 года

По сути, европротокол – сделка, имевшая место между двумя участниками ДД. К виновной стороне всегда есть материальные претензии, которые за счет него покрывает страховая компания. Пострадавшее лицо подает заявление в свою страховую фирму и получает от нее компенсацию. Далее уже компания сама связывается со страховщиком виновника и вытребует возврат средств.

Компания выполняет обязательства по своему клиенту. Но ситуации, когда виновник не подаст страховщику свой экземпляр извещения, то ему придется возмещать регресс. В таком случае фирма подает в суд на лицо, которое не выполнило обязательные условия договора (не подало вовремя извещение, не предоставили авто для технического осмотра, произвело ремонт ТС в срок до окончания экспертизы).

Чаще всего инициатором обжалования выступает как раз таки виновная в ДТП сторона. В этом случае должны соблюдаться все требования, заявленные в законе к гражданскому процессу. Составляется иск, представляются доказательства обстоятельств, основание предусмотрено законом (ссылка на законодательную норму).

Процедура:

- Сбор доказательной базы, показаний свидетелей.

- Составление иска.

- Подача ходатайства в арбитражный суд.

- Посещение заседаний.

- Вынесение решения.

Доказательства, что могут быть предоставлены:

- копия бланка с ошибками;

- показания свидетелей;

- медицинское постановление, которое подтверждает травмы вследствие аварии;

- фото, видеоматериалы;

- факты, что подтверждают недействительность страхового полиса.

В канцелярию нужно подать сам иск + извещение с места происшествия + все документы по делу (доказательства). Дополнительные бумаги должны идти в качестве приложения к ходатайству, в который вносится список прилагаемых бумаг.

Сроки давности

Обжаловать европротокол можно на протяжении всего срока исковой давности. Это год, если речь идет о признании недействительности. Если признается ничтожность, то срок давности три года. Период отсчета начинается с момента заключения сделки – подписания извещения.

Если протокол составлен правильно и все сведения достоверные

Ситуация, в которой соблюдены все требования к процедуре, бланк был заполнен правильно, вся информация достоверная, то оспаривать нечего. Свое собственное согласие, выраженное подписями, не подлежит обжалованию. Разве что подписание происходило ввиду неосведомлённости о последствиях.

Вторая сторона могла дать заведомо ложные сведения относительно стоимости ремонта. Также оба участника могли не предполагать, что под внешними небольшими повреждениями скрываются серьезные технические проблемы. Есть шансы признать сделку ничтожной в суде.

Заблуждение проявляется в таких обстоятельствах:

- непонимание в отношении предмета сделки;

- недостоверная информация в отношении второй стороны;

- заблуждение в отношении предмета сделки, его характеристик;

- неверное восприятие обстоятельств (может лицо признанное виновным, на самом деле не является таковым, но его убедили в том).

Исковая давность

Как и любое другое правоотношение, регресс имеет свою исковую давность. Гражданский кодекс устанавливает срок в три года. Срок начинает течь с момента обнаружения, либо способности обнаружить нарушенные права. После истечения срока, страховая компания не может предъявлять каких-либо требования. Хотя законодательство предусматривает возможность восстановления пропущенного срока, однако на практике подобные случаи происходят крайне редко.

Таким образом, не платить по регрессным требованиям возможно только по решению суда. Если страховая компания не собирается уступать, то лучше всего будет найти квалифицированного специалиста, он поможет избежать выплат, либо уменьшит их размер.

Это интересно: Страховая не платит по КАСКО — порядок действий

Если машина в аренде, продается или покупается

Получить возмещение по ОСАГО может только владелец автомобиля. Арендатор машины не может требовать компенсации от страховой. По доверенности тоже нельзя.

Если возмещение еще не получили, а машина продана, у нового хозяина нет права требовать что-то от страховой компании по прошлым ДТП. Даже если ремонтировать машину собирается именно он.

Если покупаете машину после ДТП и вам обещают автоматически передать право на ремонт за счет страховой, не верьте: не будет у вас такого права. Вас не признают потерпевшим, и ничего вы от страховой не получите. А вот продавец вполне может получить — и ничего потом не докажете.