Налоговый вычет

Все трудоустроенные граждане Российской Федерации обязаны уплачивать налоги. С физических лиц фискальная служба взыскивает 13% от заработной платы. Это так называемый подоходный налог. Взысканные средства направляются в бюджеты разных уровней. Процесс налогообложения населения регулируется на законодательном уровне. Все вопросы, связанные с фискальной службой, контролируются Налоговым кодексом Российской Федерации.

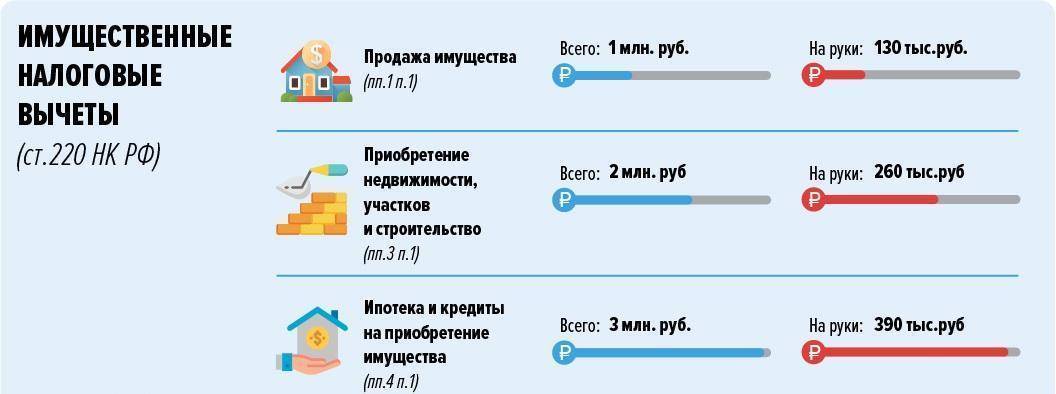

Статья 220 этого свода законов содержит сведения о налоговом вычете. Под данным термином подразумеваются суммы, уменьшающие налогооблагаемую базу, с которой взыскивается 13-процентный налог. Воспользовавшись данной опцией, гражданин может возвратить часть уплаченных ранее налогов либо получить освобождение от налогообложения на определенный период.

Фактически налоговый вычет является одной из форм государственных льгот. Гражданину возвращают часть средств, которые он выплатил в качестве налога. Воспользоваться этой льготой могут исключительно резиденты Российской Федерации, то есть граждане страны, выплачивающие налоги в ее бюджет. Выделяют следующие виды вычетов:

- Стандартные.

- Социальные.

- Имущественные.

- Профессиональные.

- Инвестиционные.

Условия к налогоплательщику

Правом на возврат обладают только плательщики НДФЛ. Наличие официального трудоустройства для них является обязательным, так как при отсутствии отчислений с заработной платы на возврат средств рассчитывать не придется.

Налоговый вычет за кредит предоставляется при соблюдении одновременно двух условий:

- целевая направленность кредитного договора;

- расходование полученных с помощью банка средств на жилое помещение, расположенное на территории РФ.

Из условий документа должно следовать, что единственным возможным способом траты средств является улучшение жилищных условий путем покупки на территории РФ жилья.

Из условий документа должно следовать, что единственным возможным способом траты средств является улучшение жилищных условий путем покупки на территории РФ жилья.

Таким образом, ситуация, когда кредит предоставлен на различные цели, не оговоренные при сделке, а средства, по нему полученные, направлены на приобретение жилья, не даст заявителю права на получение вычета с кредита.

Одновременное соблюдение двух условий для оформления налоговой льготы считается необходимым. Эти положения должны быть отражены в условиях ипотечного кредита и займа.

Заявитель обязан пользоваться услугами только российских банков.

Отвечает директор юридической службы «Единый центр защиты» (edin.center) Константин Бобров:

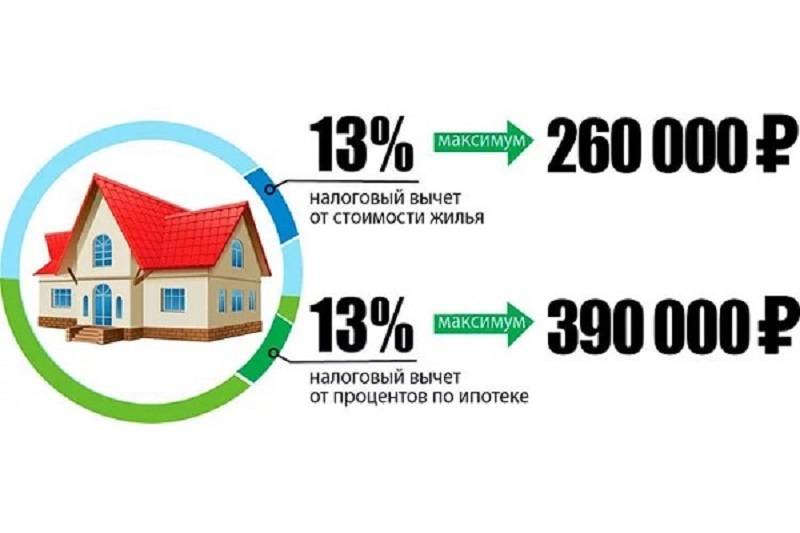

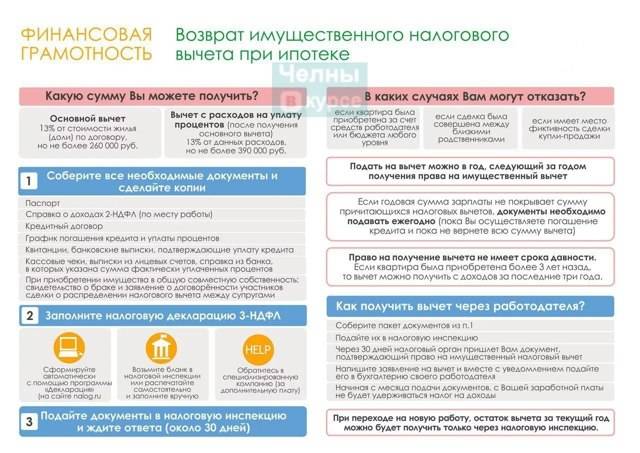

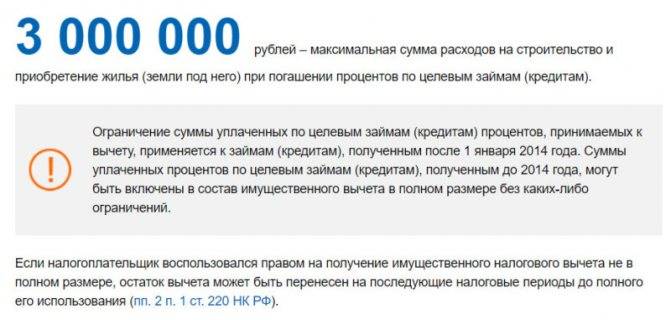

Проценты по ипотеке можно вернуть в размере 13% от расходов, которые были понесены на уплату процентов по ипотеке. Максимальная сумма вычета не может превышать 3 млн рублей. Соответственно, возвратить можно денежную сумму в размере 390 тысяч рублей. Но правило о максимальной сумме действует в отношении объектов недвижимости, приобретенных с 2014 года. Если объект был приобретен до 2014 года, то это ограничение не применяется.

Получить вычет можно лишь единожды в жизни. Но обратиться за ним можно в любое время. При этом просить о его возврате можно за любой период времени, но в пределах вышеуказанной максимальной суммы.

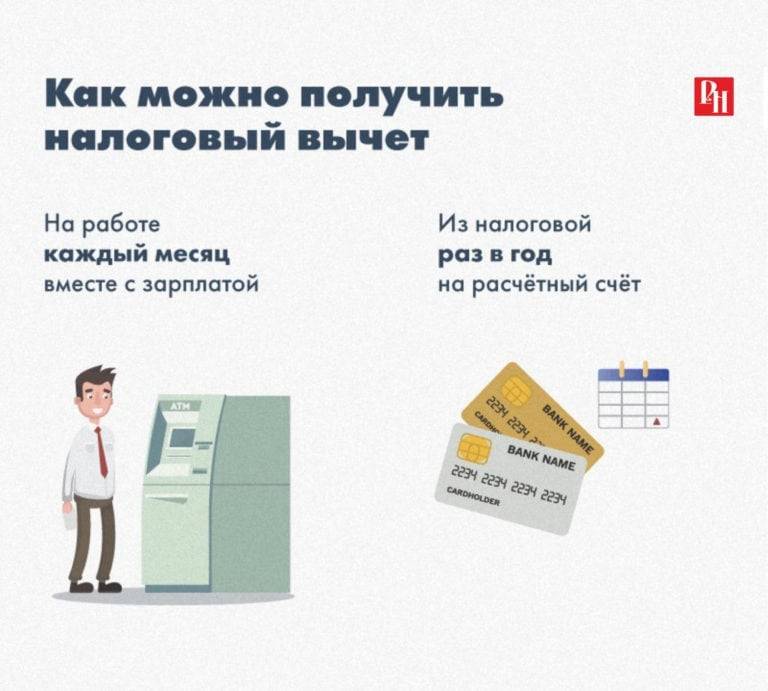

Для оформления нужно обратиться к работодателю или в налоговую инспекцию. Срок рассмотрения заявления о получении вычета составляет три месяца. Срок его выплаты – три–четыре месяца.

Выплата осуществляется либо путем зачисления на банковский счет, а также на счет кредитной или дебетовой банковской карты, либо наличными.

Инструкция: как подать заявление на налоговый вычет

Как сэкономить, если вы взяли ипотеку?

Квартира еще не сдана, как вернуть ипотеку

И статья 220 и письмо Минфина № 03-04-05/7-577 требуют предоставления документов о регистрации прав собственности на объект недвижимости для оформления налогового вычета. Таким образом, вернуть часть НДФЛ до того, как жилье будет сдано в эксплуатацию и передано покупателям в собственность не получиться.

В случае с частным домом, который строится за средства налогоплательщика, оформить возврат до окончания строительства можно, зарегистрировав права собственности на незавершенный объект. Однако в будущем это повлечет дополнительные расходы на перерегистрацию завершенной постройки. Участники жилищных кооперативов и долевого строительства должны дождаться сдачи многоэтажки в эксплуатацию.

Частые ошибки заемщиков

Многие заемщики допускают ошибки при погашении ипотеки, которые мешают снизить переплату и сэкономить.

Не делают возврат неиспользованной страховки

При ипотеке обязательно страхование самого предмета ипотеки – недвижимости, а страхование жизни и здоровья заемщика – добровольное. Полиса необходимо пролонгировать ежегодно в течение всего срока действия ипотечного договора. При этом страховая сумма по имуществу остается неизменной – равной стоимости квартиры или дома, а сумма страхования жизни снижается – соизмеримо остатку обязательств по кредиту. Чем меньше долг, тем меньше страховое возмещение, ведь оно должно покрывать именно оставшуюся сумму кредита перед банком в экстренных случаях.

По обоим договорам можно вернуть взносы, если досрочно погасить ипотеку. Хотя чаще всего банки и страховые компании предлагают просто переоформить полис так, чтобы выгодоприобретателем стал не кредитор, а сам бывший заемщик. Однако при определенной настойчивости есть возможность получить страховые взносы за неиспользованный период до конца действия годового полиса.

С личным страхованием заемщика сложнее – есть определенные ограничения, не позволяющие получить страховку обратно, так, при присоединении клиента к коллективному договору страхования, он не может вернуть деньги при досрочном погашении ипотеки. Поэтому требуется внимательно изучить условия договора и правила страхования, и только потом подавать заявление на возмещение неиспользованной страховки.

Не получают налоговый вычет на проценты по ипотеке

Без долгих и сложных расчетов, а также при погашении как досрочно, так и по графику, вы можете получить возмещение процентов по ипотеке из налоговой инспекции. Эти затраты относятся к базе для расчета имущественных налоговых вычетов – вернуть удастся НДФЛ, уплаченный ранее.

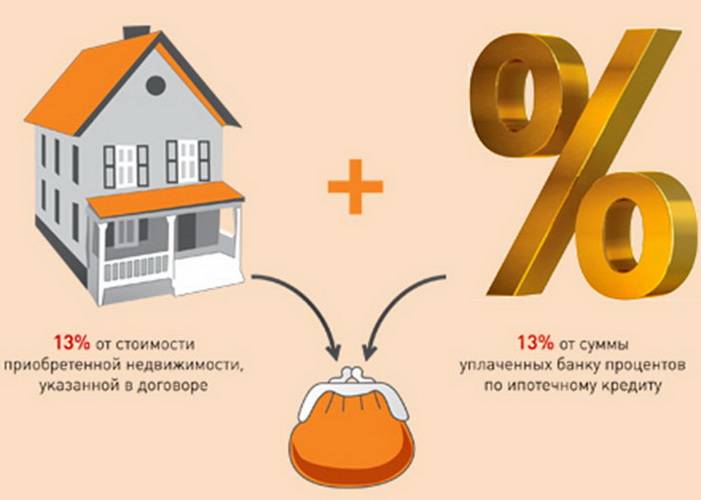

Вычет предоставляется в размере суммы уплаченных процентов по ипотечному договору, но не более 3 млн рублей – 13% от этой суммы будет возвращено на счет заемщика, либо можно написать заявление в отделе кадров и получать зарплату без взимания НДФЛ опять же в пределах суммы процентов. Этот вычет доступен ежегодно в течение всего срока кредитования до тех пор, пока заемщик не вернет 13% от 3 млн рублей – 390 000 рублей.

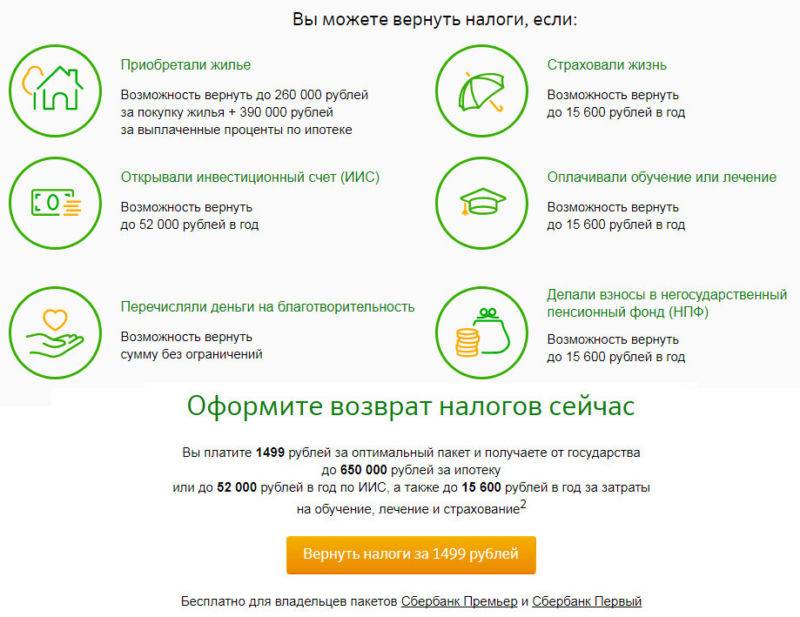

Такой вычет действует одновременно с имущественным вычетом при покупке жилья, который может достигать 13% от 2 млн рублей – 260 000 рублей. Поэтому всего удастся вернуть до 650 000 рублей при покупке жилой недвижимости в ипотеку. Для этого нужно лишь иметь официальное трудоустройство и высокую «белую» зарплату в период погашения кредита.

Возврат излишне уплаченных процентов по ипотеке при досрочном ее погашении возможен, но только тогда, когда есть реальные расхождения между платежами по графику и фактическими суммами. Внимательно изучите условия ипотечного договора, действующее законодательство, условия кредитования и страхования, рассчитайте платежи по ипотеке, чтобы выяснить, действительно ли вы сможете что-то получить от банка. Если нет, то стоит воспользоваться другими способами получения выгоды при ипотеке и вернуть неизрасходованную страховку, а еще – получить налоговый вычет.

Обратитесь за консультацией к тем, кто уже сталкивался с этой ситуацией, или к экспертам по финансам, чтобы с минимальными затратами получить причитающееся и снизить переплату при ипотеке.

Как получить вычеты за квартиру и за проценты по ипотеке одновременно

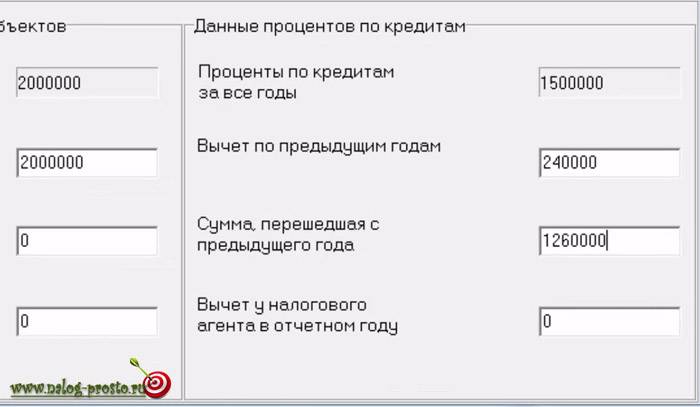

Сразу скажем, что это нетипичная ситуация. Такая необходимость возникает, если налогоплательщик пропустил срок подачи декларации. Другой вариант – приобретение объекта по договору долевого участия, в результате чего право собственности возникает позже, чем начались отношения заемщика с банком. К тому же претендовать на одновременный возврат НДФЛ по самой квартире и по % могут граждане, чей доход гораздо выше среднего. За три года, предшествующие оформлению собственности, они должны уплатить столько налогов, чтобы сумма превышала размер стандартного вычета за покупку жилья (260 тыс. руб.) и ещё был остаток на проценты по ипотеке.

Как правило, первым оформляется возврат НДФЛ по п. 3 ст. 220 НК РФ, а при его исчерпании оформляется вычет по процентам.

Рассмотрим на примере.

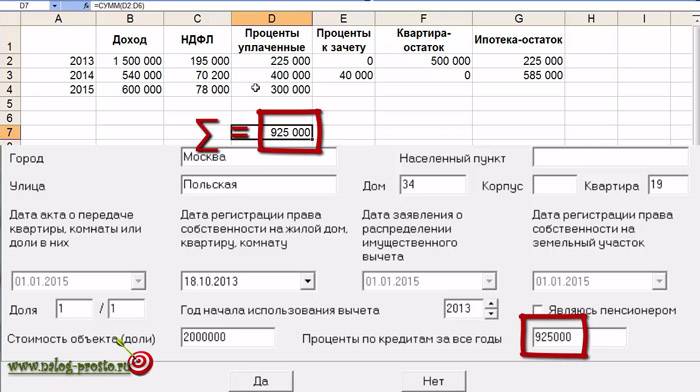

Предположим, вы купили квартиру за 2 млн. руб. в 2018 году и сразу зарегистрировали право собственности. Недостающие средства вы заняли у банка – 1 млн. на 10 лет по ставке 11 %. Ежемесячный аннуитетный платеж составил 13 775 руб., из которых проценты – 9 166. С каждым месяцем сумма % уменьшается, взнос в погашение основного долга растет.

Общая сумма процентов за весь период действия кредитного договора — 653 000,14 рубля. Получая доход в размере 600 тыс. в год (50 тыс. в месяц), налогоплательщик может рассчитывать на возврат 78 000 рублей. Исходим из того, что зарплата не будет меняться в течение ближайших нескольких лет. В первую очередь подают документы на имущественный вычет за покупку жилья – три декларации 3-НДФЛ за 2015, 2016, 2017 годы.

За три года, предшествующие приобретению квартиры, в 2018 году получаете 234 000 руб. (78 000 * 3). От максимальной суммы возврата (260 тыс. руб.) остается 26 тыс., их включаете в декларацию в следующем году, прибавляя к вычету по процентам. Подаете декларацию ежегодно, пока не завершится выплата ипотеки.

| Год | % за год | 13,00% | Факт. возврат |

| 2019 | 107124 | 13926 | 39926 |

| 2020 | 100393 | 13051 | 13051 |

| 2021 | 92882 | 12074 | 12074 |

| 2022 | 84501 | 10985 | 10985 |

| 2023 | 75152 | 9769 | 9769 |

| 2024 | 64720 | 8413 | 8413 |

| 2025 | 53081 | 6900 | 6900 |

| 2026 | 40095 | 5212 | 5212 |

| 2027 | 25606 | 3328 | 3328 |

| 2028 | 9441 | 1227 | 1227 |

| Итого | 653000 | 84890 | 110890 |

Подытожим: на протяжении действия кредитного договора реально вернуть излишне уплаченный НДФЛ в сумме 344 890 рублей (260 000 + 84 890). Это при условии, что вы не планируете досрочное погашение ипотеки, что влечет существенное уменьшение суммы %. Понять, какая тактика будет наиболее выгодной для заемщика, можно только после тщательного разбора конкретного случая.

Когда вернуть проценты не получится

- Заёмщик совершал фиксированные выплаты ниже оговоренной суммы

- При погашении кредита возникали просрочки платежей, средства поступали позже срока

- Заёмщик пользовался отсрочками платежей (ипотечные каникулы, реструктуризация долга и т.д.)

- У заёмщика нет работы;

- Он нетрудоспособен;

- Кредит является нецелевым (клиент банка не указал конечную цель для использования кредита);

- Заёмщик не числится должником у налоговых инспекторов;

- Заёмщик уже пользовался процедурой налогового возврата (Возврат по квартире – 1 раз, по обучению – ежегодно, по лечению – многократно, по автомобилю – раз в 5 лет).

Когда возможен возврат 13 процентов с потребительского кредита

В Российской Федерации налог на доходы граждан равен 13 % от общей заработанной суммы. Сюда включена зарплата, деньги от сдачи в аренду квартиры или другой недвижимости, проценты от акций и другая прибыль гражданина. Этот налог трудоустроенные физические лица перечисляют налоговым службам.

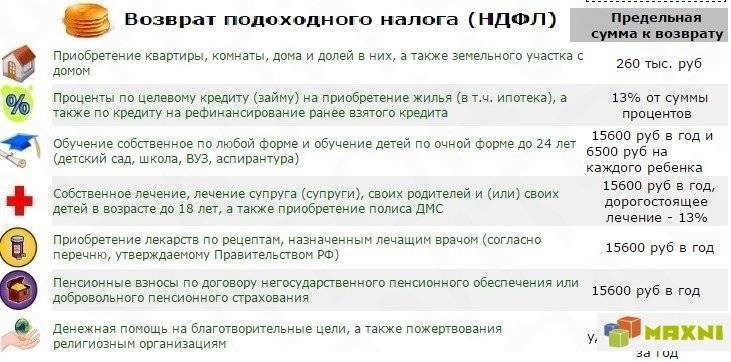

При этом денежные средства, уплаченные по ставке 13 %, граждане могут вернуть, если произошли указанные траты:

- Покупка какой-либо недвижимости (квартира, коттедж, доля в жилищных объектах).

- Строительство жилых помещений.

- Расходы на свое образование или оплата учебы детей.

- Расходы на лекарства и лечение болезней, а также услуги стоматолога.

Эта возможность предусматривается не только при самостоятельном приобретении вещей, но и при оформлении целевого потребительского кредита.

Получить компенсацию имеет право только лицо, которое по закону подлежит налогообложению. В эту категорию входят граждане России, а также иностранцы, официально трудоустроенные в РФ и трудящиеся белее 138 дней в год. Другими словами, все физические лица, выплачивающие в государственный бюджет налог 13 процентов от дохода.

Для сравнения, лица, являющиеся индивидуальными предпринимателями, осуществляющие свою деятельность по ЕНВД или УСН, не могут ждать возврат денежных средств по данной категории прибыли. Допустим, доход гражданина составляет официальная зарплата на работе и прибыль от бизнеса с упрощенной системой налогообложения. Возмещение с покупки при помощи целевого потребительского займа он получит только в пределах сумм налога, выплаченного со своей основной зарплаты.

Размер компенсации за отчетный год будет не выше уплаченных налогов в течение всего года. К примеру, если за прошедший год вы выплатили налогов 50 тысяч рублей (по ставке 13 процентов), за это время вам возвратят только 50 тысяч рублей (либо меньше).

Необходимо сразу сказать, что напрямую нельзя возвратить 13 процентов по потребительскому займу в налоговых органах

Оформляя сделку по кредиту в финансовой организации, физическое лицо должно обратить внимание на наличие в договоре цели выдачи денег, допустим приобретение жилья. В этой ситуации происходит так, что потребительский кредит превращается в целевой, следовательно, появляется возможность возврата денег через налоговые органы

Способы погашения кредита в Сбербанке

Обсуждаемая операция производится после визита в подразделение и написания заявления на досрочное погашение кредита в Сбербанке по имеющемуся здесь образцу. Такое изменение параметров обслуживания доступно по потребительскому или ипотечному кредиту, а также по кредитке с различными вариациями выплат. Кроме того, разрешается закрытие кредита и через Сбербанк Онлайн.

Вариант 1: полное погашение

Чтобы понять, как быстро погасить любой кредит в Сбербанке, для его аннуляции требуется не только пополнить счет соответствующей суммой, но и оформить заявление кредитору. Следует обязательно уточнить текущие характеристики задолженности — остаточная сумма и датировка ближайшего платежа, а также присутствие просрочек и штрафов.

Требование должника может быть реализовано учреждением только после устранения накопившейся просроченной задолженности. Это правило касается как полноценного, так и частичного досрочного погашения кредита в Сбербанке. Тем не менее его наибольшая значимость проявляется именно в первом случае.

Только знание остатка позволит избежать переноса минимального непогашенного долга на следующий месяц. Ведь потребителю не осуществят возврат процентов по кредиту. Рассмотрим, как рассчитать досрочное погашение кредита в Сбербанке с учетом общей величины задолженности, процентов, всевозможных штрафов и комиссий. Ответ таков: обратившись к специалисту или использовав для этого персонализированный кабинет на портале.

Вариант 2: частичное досрочное погашение

Чтобы понять выгоду от такой операции, следует для начала уточнить, что досрочное погашение кредита в Сбербанке происходит при аннуитетных и дифференцированных платежах. Первый вид характеризуется равенством месячных сумм до завершения оплатного периода. Второй — ежемесячным расчетом размера выплаты исходя из долгового остатка.

Частичное погашение кредита в Сбербанке при дифференцированных платежах напрямую влияет на снижение текущей нагрузки, уменьшая выплаты по телу долга (но не по процентной ставке). Покрытие части аннуитетного кредита может влиять как на сумму платежей, так и на продолжительность обслуживания. Это зависит от договоренности между кредитором и заемщиком.

Как можно погасить аннуитетный займ и что выгоднее для клиентуры:

- урезание периода кредитования;

- сокращение суммы помесячных платежей при сохранении общего периода.

Первый вариант частичного досрочного погашения кредита в Сбербанке означает, что внесенные деньги будут храниться на счете и смогут пойти в будущем на ликвидацию задолженности (при долговом остатке, равном хранящейся сумме). Подобное досрочное погашение кредита в Сбербанке не предполагает возврата процентов, но предусматривает убавление месяцев для их уплаты.

Второй способ отвечает на вопрос, как сделать перерасчет кредита в Сбербанке» (а точнее, его тела). Здесь производится уменьшение величины ежемесячных платежей при оставлении их прежнего количества в течение аналогичного срока обслуживания. При подобном досрочном погашении кредита в Сбербанке уплаченные и ожидаемые проценты не пересчитываются.

Также относительно второй альтернативы действует правило о запрете использования средств со счета страхового возмещения. В обоих случаях заявитель указывает способ внесения суммы, погашаемой раньше срока, и изменение параметров оплаты, на которое он рассчитывает. Обязательными условиями служат внесение суммы, превышающей размер единичного платежа, и совпадение этого действа с платежной датой.

Примеры возврата процентов по ипотеке

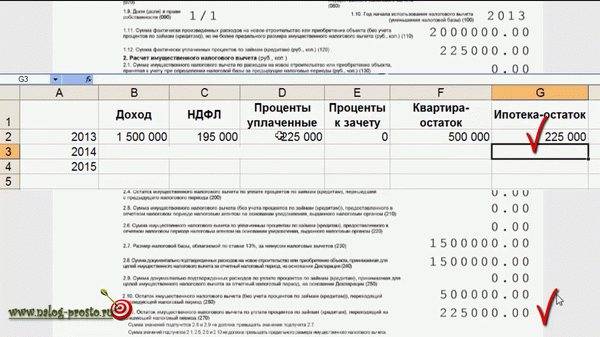

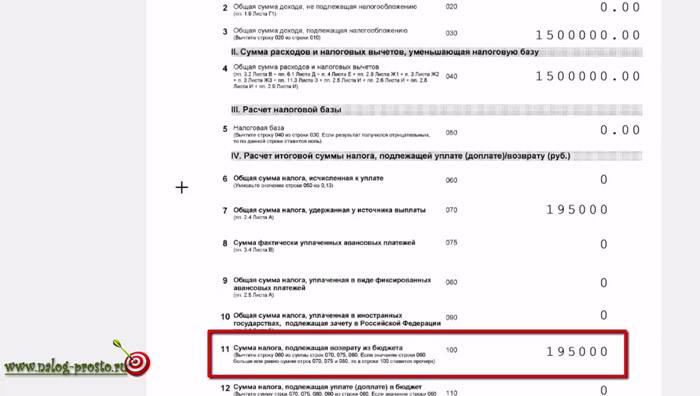

1. Типичный случай оформления вычета. Вы купили квартиру в 2019 году, воспользовавшись финансовой помощью банка, и сразу зарегистрировали право собственности. Сумма займа составила 1 млн. рублей, срок – 10 лет, процентная ставка – 11 %. Размер ежемесячного аннуитетного платежа – 13 755 рублей, из которых 9166 – проценты. Эта сумма с каждым взносом становится меньше, при этом растут выплаты в погашение основного долга. Общая сумма процентов по кредиту 653 000,14 рубля. Умножаем ее на 13 %, получаем 84 890,01 рубля, именно таков размер полагающегося вам вычета.

Зарплата заемщика позволяет ему вносить ежемесячные платежи, поэтому она особого значения не имеет. Будем считать, что имущественный вычет за покупку жилой недвижимости уже был применен ранее, повторно воспользоваться этим правом нельзя.

| Год | % за год | 13,00% | Факт. возврат |

| 2019 | 107124 | 13926 | 13926 |

| 2020 | 100393 | 13051 | 13051 |

| 2021 | 92882 | 12074 | 12074 |

| 2022 | 84501 | 10985 | 10985 |

| 2023 | 75152 | 9769 | 9769 |

| 2024 | 64720 | 8413 | 8413 |

| 2025 | 53081 | 6900 | 6900 |

| 2026 | 40095 | 5212 | 5212 |

| 2027 | 25606 | 3328 | 3328 |

| 2028 | 9441 | 1227 | 1227 |

| Итого | 653000 | 84890 | 84890 |

Возврат НДФЛ с процентов по ипотеке заранее, до того как средства заемщика поступят на счет банка, невозможен. Это противоречит здравому смыслу, ведь полной уверенности в том, что кредит будет полностью погашен, нет, как и в том, что ипотека не будет выплачена досрочно, с экономией на %.

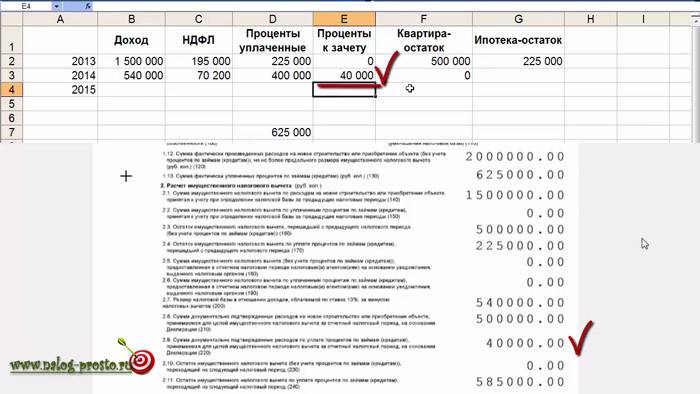

2. Налоговый вычет за проценты по ипотеке за несколько лет. Вы в 2016 году заключили с застройщиком договор долевого участия, для платежа использованы средства ипотечного кредита (2 млн. рублей на 10 лет под 11 %). Собственность зарегистрирована в 2019 году. Платежи аннуитетные, по 27 550 рублей. Поначалу около 18 000 из них составляют проценты, постепенно их доля в платеже снижается, а выплаты в счет погашения основной задолженности растут. Согласно кредитному договору, сумма процентов за весь срок его действия равна 1 036 000, 27 рубля. Налогоплательщику полагается возврат НДФЛ в размере 169 780,03 рубля (1 306 000,27 * 13 %).

Если заработная плата заемщика – около 50 000 рублей в месяц, то ежегодный вычет предположительно составит 78 000 рублей. Если размер дохода не менялся в течение предыдущих трех лет и предполагается, что он останется таким же на срок действия ипотечного договора, то налогоплательщик имеет право на единовременный возврат процентов по ипотеке за три предыдущих года. В этот период, несмотря на то, что собственность на квартиру ещё не была оформлена, платежи по кредитному договору регулярно вносились. Чтобы вернуть излишне уплаченный налог, подаются декларации 3-НДФЛ за 2016, 2017, 2018 год. В следующие годы документы на вычет представляются ежегодно или спустя три года.

В этом примере также не учтен имущественный вычет в размере 260 тыс. рублей за покупку жилья.

| Год | % за год | 13% | Факт. возврат |

| 2016 | 214249 | 27852 | — |

| 2017 | 200786 | 26102 | — |

| 2018 | 185764 | 24149 | — |

| 2019 | 169003 | 21970 | 78000 |

| 2020 | 150304 | 19539 | 19639 |

| 2021 | 129440 | 16827 | 16827 |

| 2022 | 106162 | 13801 | 13801 |

| 2023 | 80191 | 10424 | 10424 |

| 2024 | 51213 | 6657 | 6657 |

| 2025 | 18883 | 2454 | 2454 |

| Итого | 1306000 | 169780 | 169780 |

Налогоплательщик может вернуть излишне уплаченный налог только после подписания акта приема-передачи и регистрации права собственности на недвижимость в уполномоченных на это государственных органах.

Пошаговый алгоритм действий

Намеренных быстро вернуть деньги ждет разочарование – транш из бюджета будет согласован только после тщательной проверки каждого представленного документа. В результате, заемщик вынужден ждать минимум пару месяцев, прежде чем налоговики сообщат о положительном решении. Если возникли сложности с документацией и ее проверкой, период ожидания увеличивается до нескольких месяцев.

Порядок того, как вернуть налог с ипотеки на проценты, выглядит следующим образом:

- По истечение года, в котором была оформлена ипотека, заемщик собирает пакет документации согласно утвержденного законодательством перечня. Его подскажут представители фискального органа в отделении по месту регистрации налогоплательщика.

- Заполнить декларацию 3-НДФЛ на основании собранных документов. При необходимости привлекают платного специалиста, бухгалтера, либо заполняют бланк компьютерным способом (на сайте ФНС скачивают готовый вариант).

- Налоговики принимают пакет и в течение 2-3 месяцев проверяют обращение на соответствие законодательству. По завершении проверки ФНС связывается с заемщиком и уведомляет о принятом решении.

- Иногда специалист ФНС просит представить дополнительные бумаги, либо согласует выплату с первого раза. С момента оповещения и до самого платежа проходит не более 2 недель.

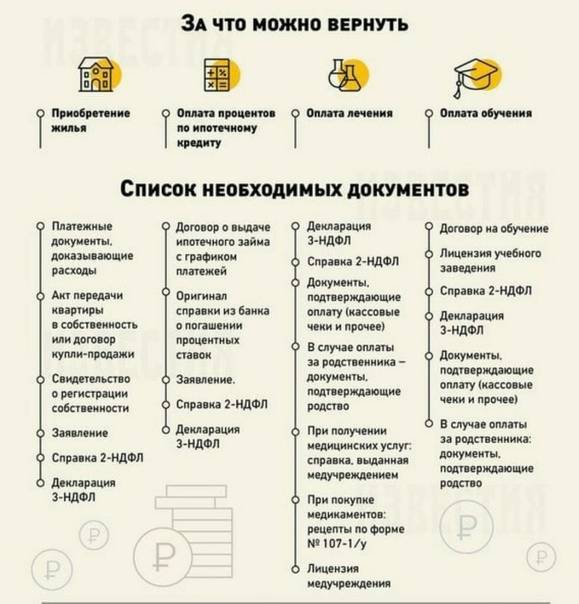

Документация для ФНС

Основанием для рассмотрения обращения станет заявление налогоплательщика, оформившего ипотеку по истечении первого года кредитных выплат и далее.

К заявлению прилагают пакет подтверждающих бумаг. Часть из них уже есть у заемщика, некоторые – запрашивают в бухгалтерии и банке-кредиторе.

Основной перечень представлен следующими документами:

- гражданским паспортом;

- декларацией 2-НДФЛ;

- ипотечным договором с графиком платежей;

- платежными документами, подтверждающими произведенные выплаты (вместо квитанций часто оформляют справки из банка с выпиской по совершенным за год платежам помесячно);

- декларацией 3-НДФЛ;

- документацией на недвижимость (договор о покупке, приемопередаточный акт, выписка из ЕГРП, свидетельство на собственность).

Дополнительно могут потребоваться:

- свидетельство о брачном статусе;

- документы на детей, не достигших 18 лет;

- если недвижимость куплена на усыновленного ребенка – готовят подтверждающий документ.

2021 zakon-dostupno.ru

Налоговый вычет по ипотечному кредиту

Ипотечное кредитование – это один из самых востребованных продуктов банковской деятельности. Учитывая, что речь идёт о покупке жилья, то граждане, оформившие такой кредит, получают право воспользоваться налоговым вычетом.

Рассмотрим основные обязательные условия возврата средств по договору займа:

- Документация. Заёмщику придётся предоставить в региональное подразделение налоговой службы следующие бумаги: справки по форме 2-НДФЛ и 3-НДФЛ, заявление, договора с банком и купли-продажи недвижимости, чеки, удостоверяющие проведение оплаты, выписка с банковского счёта, отображающая размер процентов по кредиту.

- Когда подавать документы. На следующий год после возникновения права собственности. Например, если человек оформил ипотеку в 2019 году, обращаться за возвратом он может уже в январе 2020. Такие заявления принимаются в течение всего года.

- Как получить вычет. Здесь возможно 2 варианта: единовременная выплата или уменьшение налоговой базы.

- На какую сумму можно рассчитывать. Налоговый вычет для сделок с недвижимостью в 2019 году исчисляется с суммы до 2 000 000 рублей.

- Можно ли получить налоговый вычет за проценты по кредиту? Да, можно, начисленные проценты также будут учитываться при расчётах. Более того, возврату подлежат даже средства потраченные на ремонт жилья. В этом случае, нужно к общему пакету документов добавить чеки, подтверждающие факт покупки отделочных материалов.

Нужно отметить, что при досрочном погашении кредита право на получение налогового вычета не исчезает. Единственный нюанс: за уплаченные по кредиту проценты, средства возмещаются по факту. То есть, человек сможет частично вернуть лишь те проценты по кредиту, которые были выплачены в банк.

Срок возврата процентов по ипотеке

Нередки случаи, когда налогоплательщики узнают о том, что им положен налоговый вычет по процентам, не сразу после приобретения жилья при помощи заемных средств, а спустя некоторое время. В связи с этим у них возникает вопрос, в течение какого срока сохраняется право на оформление возврата НДФЛ. Актуальная эта тема и для тех собственников квартир, которые на текущий момент не имеют законных оснований на имущественный вычет, поскольку не платят в бюджет налогов по ставке 13 %. В их числе – пенсионеры, безработные, женщины в отпуске по уходу за ребенком.

В пункте 7 статьи 78 НК РФ указано, что заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы. Из этого следует, что ограничение по сроку обращения за возвратом налога по ипотечным процентам также составляет три года, при этом нельзя включать год, в котором право на вычет еще не возникло. Исключение из этого правила касается только пенсионеров: они могут вернуть удержанные с них налоги за предшествующие оформлению ипотеке годы.

Рассмотрим эту ситуацию на примере:

Квартира с использованием заемных средств была куплена в 2014 году, однако о том, что государство возвращает налогоплательщикам часть % по ипотеке, собственник узнал только в 2019 году. Закон не устанавливает срок давности по возврату налогов, поэтому у него есть полное право подать в налоговую службу по месту жительства декларацию 3-НДФЛ за 2016 год. Более ранние периоды (2014 и 2015 годы) задействовать невозможно из-за трехлетнего ограничения на возврат процентов по ипотеке.

Чтобы не пропустить срок давности, установленный НК РФ для возврата налога по ипотечным процентам, специалисты советуют обращаться в ИФНС, одновременно представляя декларацию 3-НДФЛ и заявление о возврате суммы излишне уплаченного налога, не стоит ждать, пока завершится камеральная проверка. Нормативные документы (письмо ФНС России от 26.10.2012 № ЕД-4-3/18162@) позволяет это делать. Особую актуальность этот совет приобретает в отношении налогоплательщиков, у которых скоро истекает срок давности в три года.

Налоговый вычет за потребительский кредит

Получить налоговый вычет с потребительского кредита, средства по которому были израсходованы на неизвестные цели банку, невозможно.

Получить налоговый вычет с потребительского кредита, средства по которому были израсходованы на неизвестные цели банку, невозможно.

В соответствии с действующим законодательством, условия потребительского займа могут быть:

- общие;

- индивидуальные.

К числу последних относится возможность указать цели использования предполагаемых к получению средств: на образование, лечение, покупку лекарств, жилья и пр.

При этом цели не должны быть связаны с предпринимательской деятельностью. Единственной целью, позволяющей обратиться за получением налоговой льготы и получить налоговый вычет за проценты по кредиту, является приобретение гражданами жилого помещения, его строительство или покупка земельного участка для данных целей.

Оформление вычета и возмещение части средств по этим направлениям не возвращает проценты по кредитам и займам, однако позволяют снизить финансовое обременение.

Оформление вычета и возмещение части средств по этим направлениям не возвращает проценты по кредитам и займам, однако позволяют снизить финансовое обременение.

Информацию о том, можно ли получить налоговый вычет и как это сделать по потребительскому кредиту, предоставляют гражданам в ИФНС по месту жительства.

Возврат процентов по кредиту

Условия по получению налогового вычета с суммы кредита и уплаченных процентов по нему отличаются:

| Условия | Вычет с суммы займа | Налоговый вычет по процентам по ипотеке |

| Максимальный размер вычета, руб. | 2 000 000 | 3 000 000 |

| Максимальный налоговый возврат, руб. | 260 000 | 390 000 |

| Возможность переноса на другие объекты недвижимости | Да | Нет |

| Количество объектов, по которым возможен возврат | Сколько угодно в пределах лимита | Один объект в пределах лимита |

Разберем конкретный пример. В марте 2019 года Смирнов Николай взял ипотечный кредит на покупку 1-комнатной квартиры стоимостью 1 800 000 руб. Из них собственных денег было 400 000 руб. Займ на 15 лет под 9,5% годовых.

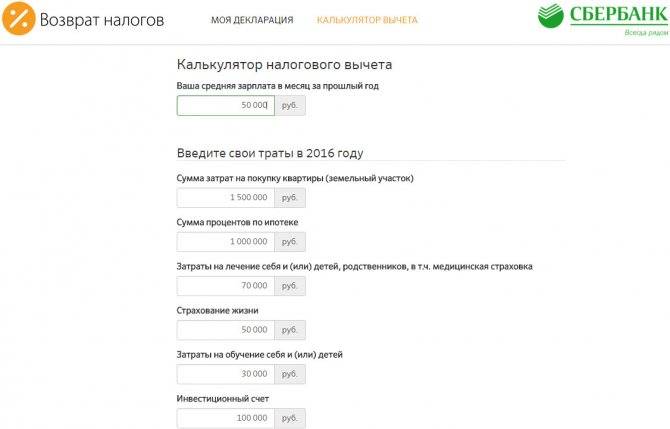

Воспользуемся ипотечным калькулятором на сайте Выберу.ру, чтобы определить суммы выплачиваемых банку процентов.

В третьей колонке таблицы с результатами расчета указаны суммы ежемесячных процентов. Такой график платежей заемщик получает вместе с договором, поэтому всегда будет знать, когда и сколько ему надо платить.

За 2019 год сумма процентов – 99 196,58 руб. Значит, возврат процентов по ипотечному кредиту составит 12 895,56 руб. За все 15 лет общая сумма выплаченных процентов – 1 235 551 руб. Она находится в пределах лимита, поэтому Смирнов Николай сможет получить 160 621,63 руб.

Важно! Если за налоговый отчетный период вы перечислили государству подоходного налога меньше, чем хотите возместить, то сделать это не удасться. Особенно это актуально, когда оформляете документы на возврат по нескольким видам вычетов.. Оба супруга, которые приобрели квартиру в кредит, имеют право на возврат с процентов по займу

Не важно, на кого оформлена собственность, и кто является фактическим плательщиком платежей по ипотечному займу. Каждый сможет вернуть 13% с максимальной суммы. То есть на семью это получится 780 000 руб

Оба супруга, которые приобрели квартиру в кредит, имеют право на возврат с процентов по займу

Не важно, на кого оформлена собственность, и кто является фактическим плательщиком платежей по ипотечному займу. Каждый сможет вернуть 13% с максимальной суммы

То есть на семью это получится 780 000 руб.

Возврат процентов по ипотечному кредиту – отдельный пункт в Налоговом кодексе, поэтому право на него возникает даже тогда, когда налогоплательщик уже однажды воспользовался льготой при приобретении жилья.

Например, женщина несколько лет назад купила однокомнатную квартиру. Ежегодно получала налоговый вычет. Она берет ипотечный кредит в 2019 году на покупку уже 2-х комнатной квартиры. Получается, что вернуть часть от стоимости квартиры она уже не сможет, но на возврат с процентов по ипотеке имеет право.

Часто задают вопрос, какое возмещение лучше получать первым, от суммы займа или процентов? Ответ на него можно дать, только проведя расчеты по конкретной ситуации. Напомню, что возврат налога с процентов по ипотеке и суммы кредита возможен в пределах той суммы, которую вы заплатили государству в качестве подоходного налога.

Важно! Имущественные вычеты не обязательно оформлять одновременно. Вы должны сделать так, как вам удобно и выгодно

Например, сначала получить вычет на недвижимость, а потом на проценты.

Два варианта для получения вычета

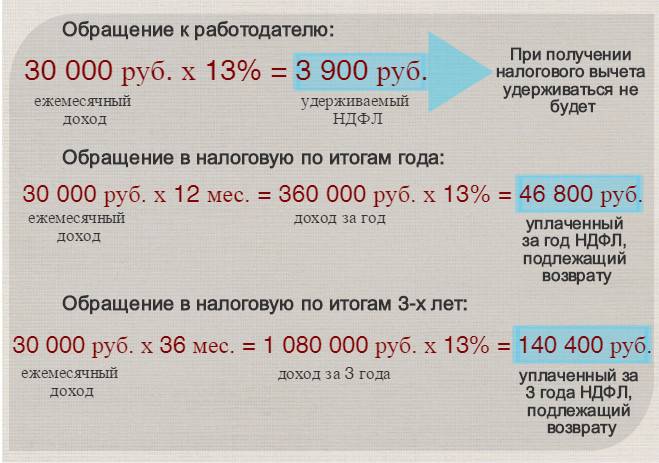

У работодателя. Это возврат вычета как бы «наперед» — разрешают не платить налоги за текущий год, а вместо этого работодатель будет отдавать вам всю зарплату до тех пор, пока лимит на сумму вычета на закончится.

За проценты заплатили 1 млн рублей, то есть вычет должен составить 130 тысяч рублей. Оформили вычет у работодателя в октябре. Обычно вы получаете на руки по 87 тысяч рублей. Но в этом году компания вместо того, чтобы перечислить ваши налоги в бюджет, просто отдала их вам. Получилось 130 тысяч, как раз лимит вычета и НДФЛ за 10 месяцев.

Чтобы получить вычет у работодателя, нужно взять в налоговой подтверждение на это право. Справку можно получить через личный кабинет на сайте или в самой инспекции, написав заявление.

Уведомление в личном кабинете находится в разделе «Жизненные ситуации», потом в раздел «Запросить справку и другие документы»

Декларацию для этого подавать не надо. Для заявления достаточно указать, что вы будете делать вычет по процентам за ипотеку, подтвердить это сканами ипотечного договора и справкой из банка о том, что вы заплатили столько-то денег за проценты.

Квартиру в ипотеку купили в 2015 году. На вычет подаете в 2021 — вернется НДФЛ только за 2021, 2021 и 2021 годы, потому что нельзя подать документы в 2021 году и вернуть налоги, перечисленные в бюджет в 2015 и 2021 годах.

Документы на вычет отдайте или в инспекции, или через личный кабинет на сайте. Второй вариант лучше — портал автоматически заполнит за вас декларацию 3-НДФЛ и сам «подтянет» все данные из справок 2-НДФЛ, не придется делать вручную. Вот подробная инструкция на сайте налоговой.

Нужны:

- Заполненная и подписанная декларация 3-НДФЛ;

- Копия договора купли-продажи квартиры;

- Копия регистрации права на квартиру — или свидетельство о регистрации, или выписка из ЕГРН. Для новостройки можно использовать акт приема-передачи;

- Копия ипотечного договора;

- Документы, подтверждающие оплату процентов — чеки, квитанции, справки из банка.

После подачи заявления начинается камеральная проверка — она идет максимум три месяца, в это время инспектор может позвонить вам и попросить прислать или принести другие документы. Например, если сканы чеков плохо читаются, инспектор спрашивает у вас справку из банка или другие копии.

Дальше вам приходит ответ. Если одобрили вычет, то в течение еще одного месяца деньги пришлют на карту. Возвращается сразу вся запрошенная сумма.

Налоговая может и отказать в предоставлении вычета. В причинах нужно разбираться по каждому конкретному случаю — это может быть ошибка в документах или несоответствие вашего запроса закону. Например, вы заплатили 10 тысяч рублей НДФЛ, а просите 50 тысяч — откажут. Или вы купили квартиру у брата — тоже будет отказ, не проходит по критериям закона.

Узнать причину отказа можно у инспектора. Как правило, если есть ошибка в документах, то вам предлагают исправить ее во время камеральной проверки. Если не проходите по критериям — ничего сделать не выйдет.

В любой из ситуаций, если вы считаете себя правым, а инспекцию — нет, можно обратиться за помощью в местную прокуратуру — оставить заявлений в свободной форме или прийти на личный прием и рассказать суть проблемы.