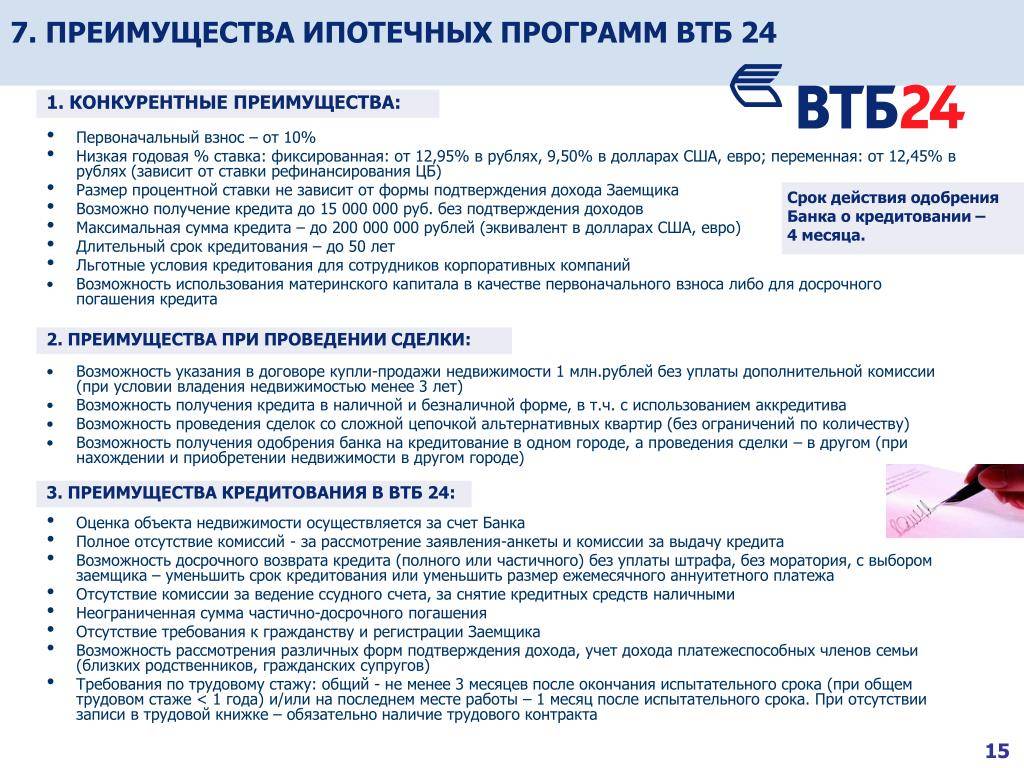

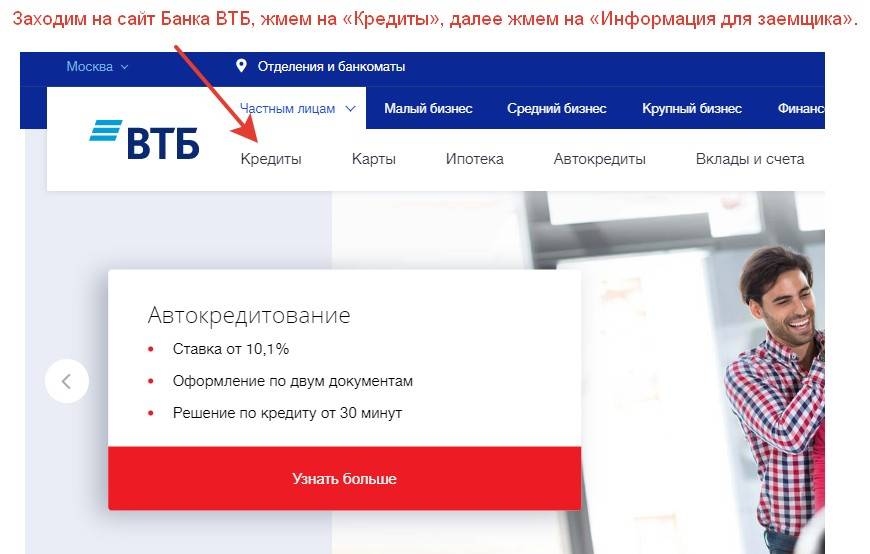

Ипотечные программы

Прежде чем думать об оформлении ипотеки нужно выбрать надлежащую ипотечную программу. Выбор будет зависеть от целей, которые вы преследуете. Если вам нужна квартира в новостройке, это одна программа, если вас больше привлекает вторичное жилье, это другая программа. В общем, получите точное представление о том, чего вы хотите, а уже затем принимайтесь изучать ипотечное предложение ВТБ 24. Какие кредитные продукты сегодня доступны?

- Квартира в новостройке. В рамках акции сейчас можно оформить кредит под 9,1% годовых на сумму от 600 000 до 60 млн. рублей. Первый взнос обязателен, но он начинается от 10%. Беспрецедентное предложение. Срок кредита определяется соглашением стороны в диапазоне от 1 года до 30 лет. Присутствует обязательное страхование квартиры.

- Вторичное жилье. Данный кредит оформляется абсолютно на тех же условиях, что и вышеописанный. Акция 9,1% и снижение первого взноса до 10% распространяется и на этот кредитный продукт. Приобретаемое на вторичном рынке жилье обязательно страхуется.

- Рефинансирование ранее приобретенной ипотеки. Эта программа подойдет тем, у кого уже есть ипотека, взятая в другом банке под более высокий процент. В настоящее время ипотеку в ВТБ 24 рефинансировать выгоднее всего, так как вы получите фиксированную ставку – 8,8% годовых. Если у вас есть еще кредиты, они будут присоединены к ипотеке. Рефинансировать можно задолженностей на сумму 30 млн. рублей, а срок увеличить до 30 лет.

- Заем на любые цели под залог имеющейся в собственности квартиры. Это тоже ипотека и подойдет она тем, кому нужна крупная сумма денег и быстро. Сумма будет равняться половине рыночной стоимости квартиры. Процентная ставка фиксированная и составляет 11,1% годовых. Выдают подобный заем исключительно в рублях, не дольше чем на 20 лет, а общая сумма не должна быть больше 15 млн.

Это еще не все

Кроме основных ипотечных программ, есть еще и подпрограммы, на которые обратят внимание специальные субъекты, например военные, многодетные родители или желающие иметь большую квартиру. На ипотеку для военных сейчас действует акция

Ставка снижена до 9,1%, а взнос до 10%. Что же касается ипотеки с господдержкой, то там ставка вообще снижена до 6%. С подробностями можно будет ознакомиться на сайте ВТБ 24.

Оформление долгосрочного займа

Придется подготовить пакет документов, в который войдет, в том числе и справка о доходах особой формы, так что слушайте внимательно консультанта. Как только документы будут предоставлены, можно выбирать подходящую квартиру. Если квартира будет по размерам больше 65 м2, тогда утвержденная ставка будет снижена на 0,7%.

Далее оформляем страховку. От страхования жизни вы можете отказаться, это грозит лишь повышением ставки на 1%, а вот от страхования риска утраты и повреждения квартиры отказаться нельзя. Страхование жизни очень дорогое, поэтому даже если вам повысят ставку на 1%, вы все равно порядочно сэкономите. Когда объект приобретаемой недвижимости будет определен, можно подписывать договор и приступать к оформлению квартиры.

Расходы на оформление объекта недвижимости заемщик берет на себя, если иное не предусмотрено соглашением с застройщиком.

К ипотечному договору будет прилагаться график погашения, вот на него вы и будете ориентироваться. Внося денежные средства строго в определенное время согласно графику, вы избежите просрочек и возможных проблем с этим связанных. Если в будущем у вас появятся дополнительные средства, можно будет написать заявление о досрочном погашении ипотечного займа. Досрочное погашение возможно исключительно по согласованию с банком и никак иначе.

«Подводные камни»

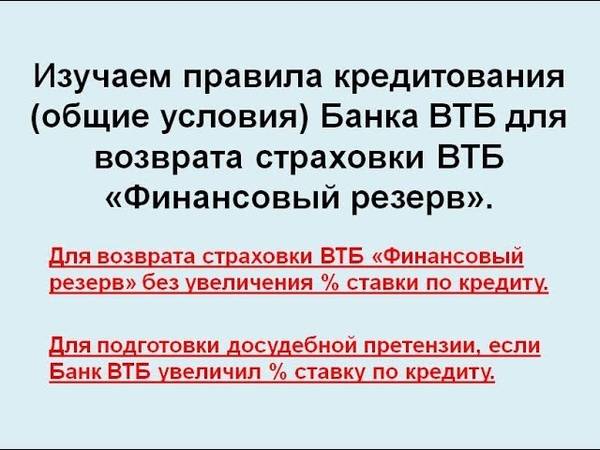

На первый взгляд, правила ипотечного кредитования в ВТБ 24 кажутся простыми, а условия весьма привлекательными. Особенно клиенты «клюют» на низкую процентную ставку забывая о других факторах. Обещая вам ставку по ипотеке 8,9% годовых, банк ВТБ 24 ничего не теряет, поскольку отбивает недополученную прибыль за счет повышения стоимости обязательной страховки. Мало того, кроме обязательной есть еще добровольная страховка, от которой не отказывается каждый третий заемщик. Оформив две страховки, банк ВТБ 24 не только не теряет прибыль, он получает сверхприбыль.

А почему собственно банк? Договоры страхования оформляются со страховой компанией. Абсолютно верно, только вот страховую компанию с говорящим названием ВТБ Страхование организовал банк, а значит, средства, так или иначе, оказываются «в общем котле». По самым скромным подсчетам приобретатель ипотеки переплачивает 20-30% от реальной стоимости кредита. Чем срок договора дольше, тем переплата больше!

Особенности правил при использовании кредитной карты ВТБ 24

У ВТБ24 виды кредитных карт существуют различные, начиная от классических и заканчивая, так сказать, VIP картами золотого или платинового типа с баллами, кэшбеком и милями.

Какие же условия, предлагаемые банком, по кредитным картам?

- Низкие ставки по процентам.

- Возможность расширения кредитного лимита.

- Наличие льготного периода, равного 55 дням.

- Накопительные бонусы за пользование картой. Их можно потом обменять на различные подарки и даже на авиабилеты.

- Стоимость обслуживания карт разная в зависимости от того, какой тип карты.

Правила пользования кредитной картой втб24 включают в себя и своевременное погашение кредита. Если же по карте имеется период, на который даются льготы для погашения задолженности, то при желании воспользоваться этим преимуществом необходимо вернуть весь долг до 20-х чисел месяца. В этом случае не будут насчитаны проценты за то, что пользовались кредитом.

Если же нет возможности погасить задолженность до вышеуказанных чисел или не интересует льготный период, можно делать ежемесячно минимальные платежи или же выплачивать долг большими суммами постепенно. Тогда банком будут сниматься проценты ежемесячно исходя из тарифов по карте.

Минимум, который необходимо платить ежемесячно, – 10% от общей суммы долга. Если же оплачивать суммы больше, то идет экономия на процентах и уменьшается срок погашения. Соответственно, чем меньше дней использовать кредит, тем меньше набежит процентов по нему.

Есть такой нюанс: платеж должен проходить до 18 часов 20-го числа. Если же до этого времени на кредитной карте не будет минимальной суммы для платежа, то автоматически средства будут списаны с других имеющихся у клиента карт, на которых должен быть этот необходимый минимум. Если же средств на них не хватит, то платеж перейдет в категорию просроченных и будет снята пеня в размере пол процента в сутки от суммы просроченного платежа. До этого лучше не доводить, так как такие явления отрицательно отображаются на всей кредитной истории.

Не нарушайте правил, касающихся использования кредитных карт банка ВТБ24, и своевременно осуществляйте платежи.

Общие условия

Все банки прекрасно осознают риск выдачи определенного размера денежных средств под залог. Это и объясняет наличие большого количества повышенных запросов банка к заёмщикам, таких как, например, покупка дополнительной страховки для залога. Особые условия ипотеки ВТБ 24, предоставляемые клиентам с хорошей историей выдачи кредитов, открывает возможность для клиента получить упрощенный способ одобрения ссуды.

Иипотека ВТБ выдвигает следующие предложения и условия.

Различные виды кредитов

В ВТБ 24 ипотека на жилплощадь, выдаваемая под выгодный процент, позволяет приобрести квартиру как в новом жилье, так и на рынке вторичной недвижимости. То есть данное жильё уже имело собственников и было зарегистрировано. Льготная категория населения (военные, семьи) имеют возможность стать членом госпрограмм банка ВТБ 24. Их состояние может стать платежом за такой продукт, как ипотека ВТБ.

Быстрое одобрение заявки

Одобрение заявок на ипотеку проходит быстро. Заёмщику достаточно заполнить заявление в онлайн режиме или посетить любое удобное отделение банка. Время рассмотрения заявки – четыре-пять рабочих дней с момента его подачи.

После вынесения положительного вердикта заёмщику необходимо в заранее установленный срок, не превышающий 122 дня, определиться с желаемой жилплощадью и закончить оформление договора на приобретение его в ипотеку, согласно условиям программы, которые предоставляет банк. Пакет документов, с которыми банк начнет обработку заявления на получение ипотеки, можно найти на сайте в соответствующем разделе, посвящённом ВТБ 24 ипотека.

На приобретение жилплощади не влияет регистрация покупателя.

Различный размер первого взноса

Первый взнос составляет 20 % полной стоимости приобретаемого жилья. Однако для военных данный взнос составляет всего 15 %. А держателей зарплатных карт банк радует кредитами, где всего лишь 10 % ставка по ипотеке ВТБ на первый платёж.

Фото: https://pixabay.com/photos/money-coin-investment-business-2724241/

Низкая годовая ставка

Сейчас годовая процентная ставка равняется 9,2 %. Следует помнить, что это только начальные, стандартные условия программы. Для подсчета конечных данных ипотечного кредита нужно знать тип кредитного займа и статус конкретного заёмщика.

Наличие страховки

Вся жилплощадь, которая значится в залоге у банка, обязательно проходит процедуру страховки. Данный страховой полис покрывает весь период ипотеки. Дополнительно оформляется страховка на жизнь заёмщика. Банк ВТБ 24 советует приобрести полное всестороннее страхование в обмен на снижение процентов.

Сумма и срок кредита

Банк установил минимальную сумму ипотеки – 600000 рублей, а также максимум – 60 млн рублей. ВТБ 24 оформляет ипотечный кредит только в рублях. Срок ипотеки – 30 лет.

Кредитный договор ВТБ 24, особенности оформления и использования

Кредитный договор с правильным оформлением является базовой составляющей при оформлении займа вне зависимости от того, берете Вы ссуду на транспортное средство, просто денежный кредит или оформляете кредитный договор ВТБ 24 на ипотеку.

После выбора подходящей кредитной программы и получения одобрения от банка ВТБ 24 Вам будет предложено подписать кредитный договор

Давайте разберемся, на какие моменты обратить внимание

Кредитный договор ВТБ 24: документы и примеры

Учтите, что для заключения кредитного договора при займе наличными в ВТБ 24 не предусмотрено отдельной формы кредитного договора. Клиенту банковской организации предоставляется следующий набор документации:

одобрение выдачи кредитных средств, в котором прописываются период кредитования, сумма, процентные начисления по кредитованию, наличие и размеры комиссионного сбора и альтернативных платежей, условия получения кредитных средств;

сведения об обязанностях сторон, а также общие положения выдачи кредитного займа;

уведомление о полной цене за кредитование и график ежемесячного платежа (с учетом выгодных процентных начислений).

Кредитный договор ВТБ 24: образец

В договоре должна быть предоставлена исчерпывающая информация о сторонах сделки: ФИО заёмщика с паспортными данными и реквизиты банковской организации. Обязательно проверьте правильность внесенной информации.

В разделе «Предмет кредитного договора» написан размер ссуды, валюта кредитования и условия пользования кредитными средствами. В данном пункте находятся сведения о размере процентной ставки, размеры комиссионных сборов в зависимости от их наличия и т.д. Если полная стоимость кредита и размер выгодной процентной ставки не указаны, то стоит попросить менеджера рассчитать их

Обратите внимание на то, что размер процента, ежемесячного платежа и комиссионный сбор зависят от состояния кредитной репутации заемщика, потому что в этом случае говорится о доверии банка ВТБ 24 к клиенту. При плохой кредитной истории шансы на выгодные условия получения займа минимальны

Нужно обратить особое внимание на способ оплаты кредитной задолженности. Выделяют аннуитетные и дифференцированные платежи

Первые представляют собой оплату займа фиксированным платежом ежемесячно, в которую включена сумма погашения займа с учетом процентной ставки за пользование. Дифференцированный платеж отличается уменьшением размера платежа с течением времени использования средств. Сумма состоит из устойчивых платежей в счет уплаты задолженности и процентной ставки, которая зависит от остатка задолженности. Вам нужно выбрать подходящий вариант погашения займа с выгодными условиями. Провести платеж можно удобным способом по номеру кредитного договора ВТБ 24.

Следующий пункт кредитного договора содержит описание штрафных начислений и неустоек в случае несвоевременного погашения займа. Невыполнение условий договора может иметь множество негативных последствий: от начисления штрафных санкций до принудительного списания со счетов заёмщика денежных средств в счет оплаты задолженности. Вынесение на просрочку кредитного договора ВТБ 24 может существенно испортить кредитную репутацию, что повлечет за собой невыгодные условия кредитования или даже отказ неблагонадежным клиентам.

Пункт с особыми условиями кредитования описывает условия досрочного погашения займа, что позволяет сократить затраты на выплату процентной ставки. Далее следует пункт о правах банка на собственность заёмщика, если кредит не будет выплачен. В некоторых обстоятельствах банк может признать кредитный договор недействительным или расторгнуть его. Внимательно изучите все нюансы договора перед подписанием.

Преимущества и недостатки кредитования в ВТБ24

После рассмотрения условий кредитования и процесса оформления ипотеки в ВТБ24, необходимо подытожить и сравнить все плюсы и минусы данного кредитора.

| Плюсы | Минусы |

|---|---|

| Быстрое рассмотрение заявки | Жесткие требования к заемщику |

| Высокое качество обслуживания | Можно купить недвижимость только у аккредитованного заемщика |

| Разнообразные программы, позволяющие каждому заемщику найти выгодную для себя ипотеку | Если заемщик отказывается от страховки, существенно ужесточаются условия кредитования |

| Низкие процентные ставки, по сравнению с прочими популярными кредиторами, которые специализируются на крупных займах | Обязательное оформление залогового имущества. |

| Можно подключить или убрать страховку в любой момент | Обязательное проведение оценки стоимости имущества (в определенных случаях результаты оценки могут быть ниже рыночной стоимости недвижимости) |

| Сумма ежемесячного платежа регулярно приходит в виде СМС | – |

| Досрочное погашение кредита не требует лишних трат и не вызывает недовольства со стороны банка | – |

Ипотечное кредитование в ВТБ24 имеет свои особенности. У банка достаточно жесткие требования, но вместе с этим выгодные условия кредитования. Ипотечные программы достаточно разнообразны – есть предложения для разных категорий клиентов, да и оформить кредит можно практически в любой удобной валюте.

Условия кредитования в ВТБ24

Ипотечное кредитование в отличается своими правилами и требованиями. Поэтому, чтобы быть полностью осведомленным о том, чем будет сопровождаться получение ипотеки и какие условия кредитора для этого придется выполнить.

Общие правила кредитования в ВТБ24

Разумеется, каждая из ипотечных программ банка отличается своими условиями и особенностями. Однако существуют и общие правила банка, которым должны следовать все его клиенты, вне зависимости от выбранного ими предложения по ипотеке.

- Вы можете взять кредит только в поддерживаемой банком валюте (рубли, доллары и евро);

- Обязательное страхование ответственности клиента по ипотеке (страховка жизни добровольная, а вот застраховать риски повреждения или полного уничтожения залогового имущества необходимо);

- Первый взнос по ипотеке должен быть не меньше 10% и не больше 65% от общей суммы займа (однако исключение составляют кредиты, которые не требуют внесения первоначального взноса);

- Минимальная сумма ипотеки – 500 000 рублей, так как банк специализируется на крупных кредитах.

Требования к заемщику

Каждый банк выдвигает свои требования к потенциальным заемщикам.

Это спровоцировано тем, что кредитор не может сотрудничать с человеком, если он не уверен в том, что заемщик точно сможет вернуть ему ипотеку и выполнить свое обязательство. Банк хочет избежать даже малейших рисков.

Поэтому на кредит в ВТБ24 могут претендовать только люди, принадлежащие к следующим категориям граждан:

- Сотрудники данной организации;

- Сотрудники компаний, которые аккредитованы в банке;

- Зарплатные клиенты ВТБ24.

Обратите внимание! Люди, указанные выше имеют право на получение меньшей процентной ставки по ипотеке, а также могут рассчитывать на упрощенный прием документов и ускоренный процесс рассмотрения заявки.

- Физические лица;

- Юридические лица;

- Индивидуальные предприниматели.

Рекомендуем к просмотру:

К прочим требованиям банка к заемщикам можно отнести следующее:

- На момент оформления или внесения последнего взноса по ипотеке заемщику не должно быть меньше 21 года или больше 60 лет (для военной ипотеки порог становится выше – от 24 до 45 лет);

- Человек должен иметь общий рабочий стаж не меньше 1 года;

- Являться гражданином РФ;

- Иметь достаточный уровень дохода для внесения установленного ежемесячного платежа по кредиту.

Требования к недвижимости

Кредитор готов выдать ипотеку не на любую квартиру, поэтому стоит ознакомиться с его перечнем требований, прежде чем подавать заявку.

Главное для каждого кредитора – чтобы приобретенное заемщиком жилье было привлекательным для других потенциальных покупателей, в случае если текущий клиент не сможет выплатить кредит.

Виды кредитования от ВТБ банка

Помимо того, можно оформить кредит только на один из нижеперечисленных видов жилья:

- Новостройки или здания на стадии возведения;

- Любой объект недвижимости из каталога банка;

- Вторичная недвижимость;

- Частные дома (также, можно взять средства на постройку частного дома);

- Земельные участки;

- Гаражи или комнаты.

Сроки одобрения кредита

Срок рассмотрения заявки на оформление ипотеки в ВТБ24 обычно не превышает 4 рабочих дней. Однако можно воспользоваться программой «Ипотека лайт ВТБ24» и добиться рассмотрения за сутки.

Условия ипотечного кредитования ВТБ

Банк ВТБ является крупнейшим российским банком, который имеет большую базу клиентов из разных регионов страны. Потенциальных заемщиков привлекают выгодные условия ипотеки, а именно лояльные процентные ставки и длительный срок кредитования.

В 2020 году ипотека в ВТБ стала еще доступней. Банк ввел ряд изменений касаемо выдачи целевого займа. Главное из них — это снижение минимальной процентной ставки, которая теперь составляет 9,5%. Реформации также коснулись и срока кредитования, согласно им заемщик может выплачивать кредит на протяжении 50 лет.

ВТБ разработал для своих клиентов несколько ипотечных программ. Каждый заемщик может выбрать для себя наиболее оптимальный вариант ипотеки исходя из своих возможностей. Купить жилье можно в долю, то есть оформить общую собственность, например, с близким родственником.

| Название ипотечной программы | Годовой процент | Размер первоначального платежа | Сумма займа | Объект недвижимости | Срок кредитования |

| Покупка готового жилья | 0.131 | 0.15 | От 1,5 миллиона до 90 миллионов рублей | Квартира со вторичного рынка недвижимости, комната в коммуналке (комната должна быть в хорошем, жилом состоянии) | Срок до 30 лет |

| Квартира в новостройке | 0.131 | 0.15 | От 1,5 миллиона до 90 миллионов рублей | Квартира с первичного рынка недвижимости | Срок до 30 лет |

| Залоговое имущество | 0.12 | 0.2 | От 1,5 миллиона до 90 миллионов рублей | Вторичка или новостройка, которые находятся в залоге у банка | Срок до 30 лет |

| Ипотека для военных | 0.125 | 0.2 | До 1,93 миллиона рублей | Жилье как с первичного, так и со вторичного рынка недвижимости | Срок до 14 лет |

| Победа над формальностями | 0.141 | 0.4 | От 1,5 миллиона до 30 миллионов рублей | Жилье в строящемся или готовом здании | Срок до 20 лет |

| Молодая семья | 0.11 | 0.1 | От500 тысяч рублей до 8 миллионов рублей | Новострой, который входит в список государственной корпорации «Росстрой» | От 5 до 30 лет |

| Рефинансирование | 0.107 | Не требуется | От 1,5 миллиона до 90 миллионов рублей | Недвижимость первичного или вторичного рынка, взятая в ипотеку у другого кредитора | Срок до 50 лет |

При этом сегодня есть возможность не вносить первый взнос. Но она доступна только корпоративным и зарплатным клиентам, а также участникам государственных программ.

Программа лояльности для держателей зарплатных карт

Работники, которые получают зарплату на пластиковые карточки банка ВТБ, могут рассчитывать на более лояльные условия кредитования:

- для того чтобы оформить заем, потребуется предъявление паспорта и СНИЛС. Документальное подтверждение наличия дохода и официального трудоустройства не нужно;

- максимальной суммой займа для зарплатных клиентов выступают 5 млн. рублей, а для остальных лимитированной суммой являются 3 млн. рублей;

- процентные ставки потребительского кредита ВТБ 24 определяются в индивидуальном порядке в зависимости от состояния кредитной истории, суммы кредитования и т.д.

Порядок оформления ипотеки

Чтобы оформить ипотеку, заемщик должен пройти несколько последовательных этапов и важных ступеней, каждые из которых являются обязательными. Оформление ипотеки в ВТБ предполагает под собой сбор различной документации, поиск подходящего жилья и, наконец, заключение договора.

Первый этап: подача заявки

После того, как заемщик определился с наиболее оптимальной программой по ипотеке, он должен предоставить в отделение ВТБ полный перечень запрашиваемых документов и написать соответствующую заявку (это могут быть паспорт, справка о доходах, диплом об образовании). Банк на протяжении 3-х дней принимает решение касаемо целесообразности предоставления кредита, оценивая платежеспособность и надежность клиента, после чего кредитный специалист в телефонном режиме сообщает ему ответ.

Второй этап: поиск недвижимости

После одобрения заявки можно переходить ко второму этапу оформления ипотеки — поиску жилья, при этом заемщик должен уложиться в два месяца. Приобретаемое жилье должно в полной мере соответствовать требованиям, которые выдвигает ВТБ. В частности, иметь хороший ремонт, узаконенные перепланировки и необходимые инженерные коммуникации. Таким образом ВТБ пытается обезопасить себя от возможных финансовых рисков, ведь если заемщик окажется неплатежеспособным, можно быстро осуществить продажу недвижимости по рыночной стоимости. Искать подходящую недвижимость можно как самостоятельно, так и с привлечением банка или риэлтера.

Третий этап: оценка недвижимости

Кредитор должен знать оценочную стоимость недвижимости для оформления ипотеки, так как сумма займа не должна превышать 85-100% от ее стоимости. С этой целью заемщик должен вызвать независимого оценщика, услуги которого стоят денег. Порядок кредитования предусмотривает составления двух отчетов по оценке (один направляется в банк, второй остает ся у заемщика). Стоимость услуг оценщика напрямую зависит от типа жилья и может варьироваться от 3 до 25 тысяч рублей.

Четвертый этап: страхование

К своим клиентам ВТБ выдвигает обязательное условие — страхование. Прграммы кредитования в этом случае будут более лояльными, так как финансовая организация может снизить процентную ставку по кредиту или отменить обязательность первоначального взноса. Специалисты рекомендуют оформлять комплексное страхование, которое включает страхование приобретаемой недвижимости, собственной жизни и здоровья, а также титульное страхование. При этом на данном этапе выдается страховой тариф — письмо, подтверждающее, что страховая компания готова оказать свои услуги, а страховка осуществляется после принятия окончательного решения банком, но до подписания ипотечного договора.

Пятый этап: принятие окончательного решения

На данном этапе клиент должен отнести в банк полный пакет документов. В него входят личные бумаги, документы на приобретаемую недвижимость, а также страховой тариф. В течение 3-7 дней ВТБ вынесет свой окончательный вердикт и определит размер займа.

Шестой этап: заключение договора

В ВТБ возможны два вида ипотечных сделок. Наибольшее распространение получила сделка с использованием депозита. Клиент открывает счет в ВТБ, после чего подписывает кредитное соглашение и оформляет сделку купли-продажи. Банк выдает деньги, которые помещаются в ячейку. После успешной регистрации сделки в Росреестре доступ к ячейке получает продавец недвижимости. Второй возможный вариант заключения сделки — это с использованием аккредитива, то есть перевода денежных средств на расчетный счет продавца и их блокировки. Чтобы разблокировать средства, необходимо получить документы, подтверждающие право собственности в Россестре и отнести их в отделение ВТБ.

Погашение кредита

Как оплатить кредит ВТБ банка? Клиенты этой финансовой организации могут погасить задолженность несколькими способами:

- При оформлении кредита заемщик получает бесплатную дебетовую карту для автоматического внесения пплаты. Ею можно пополнять счет без комиссии с пластика любого банка или через банкомат ВТБ. Деньги зачисляются моментально.

- Перевод с карты на карту.

- Касса любого банковского отделения.

- Приложение или онлайн-банк.

- «Почта России».

- Банковский перевод.

- Банкомат ВТБ с функцией приема наличных.

- Сервисы «Золотая корона», «Связной», «МТС», «Билайн», «Кари» и др.

Не все способы погашения бесплатные и моментальные – в некоторых случаях за каждую операцию списывается комиссия, а само зачисление денег занимает от 1 до 3 дней. Если вы не можете заплатить вовремя, сообщите об этом банковскому сотруднику (телефон – 88007002410).

Необходимые документы

Для получения кредита необходимо собрать следующие бумаги.

| Категория заемщиков | Документы |

| Зарплатные клиенты ВТБ банка | Паспорт, номер СНИЛС. |

| Неработающие пенсионеры (в том числе и военные) | При начислении пенсии в ВТБ – паспорт. В других случаях:

Для всех – реквизиты счета в другой финансовой организации для рефинансирования. |

| Все остальные | Все, указанное выше +:

|

Для получения кредита на потребительские нужды военными понадобится удостоверение военнослужащего и трудовой контракт (если он не секретный).

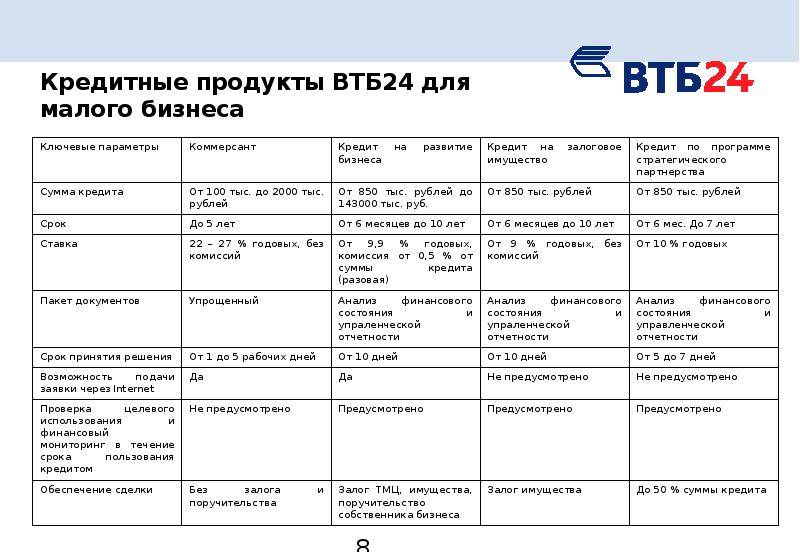

Полный пакет документов для получения потребительского кредита в ВТБ24

Перечень документов необходимых заемщику и его поручителю (на кредит свыше 750000 рублей) для получения потребительского кредита:

- Оригинал паспорта и его копия.

- Справка, подтверждающая доход за последние шесть месяцев (2ндфл либо форма, требуемая банком).

- Заверенная копия книжки, где прописан трудовой стаж либо копия договора о найме на работу.

- Справка, выданная другим банком, с указанием остатка задолженности (для займов на рефинансирование).

- Документация, подтверждающая наличие бизнеса у клиента (для юридического лица, получающего заем по программе «Коммерсант»).

Клиенты банка, участвующие в зарплатных проектах, оформляют наличный кредит по программе «Корпоративная», предоставляя только один документ – паспорт.

Банк ВТб24 дает своим клиентам возможность заполнить заявку на кредит в режиме онлайн.

- Претендент на заем заполняет анкету, где указывает сведения о себе, а также ежемесячный размер дохода и отправляет анкету.

- Банк проверяет данные клиента и сообщает о своем решении. Онлайн анкета экономит время на начальном этапе получения займа.

- При положительном решении банка, клиент обязан прийти в офис и предоставить весь пакет документации, соответственно условий кредитования.

Как получить одобрение

Получив заявку, банк оценивает финансовое положение клиента. Оно выражается Показателем Долговой Нагрузки — ПДН. Расчет производится по общему доходу заёмщика и его ежемесячным обязательствам. Если величина получится большой, банк примет отрицательное решение.

ПДН сегодня обязателен к расчету в соответствии с законодательством. Это требование применимо для кредитов от 10000 рублей.

Чтобы ПДН был допустимым, следует осуществить следующие действия:

- Погасить имеющиеся кредиты, особенно если заявка будет подаваться на крупную сумму. Кредитные карты тоже значительно снижают платежеспособность, поэтому их лучше закрыть.

- Предоставить максимальное количество подтверждающих доход документов, если это возможно.

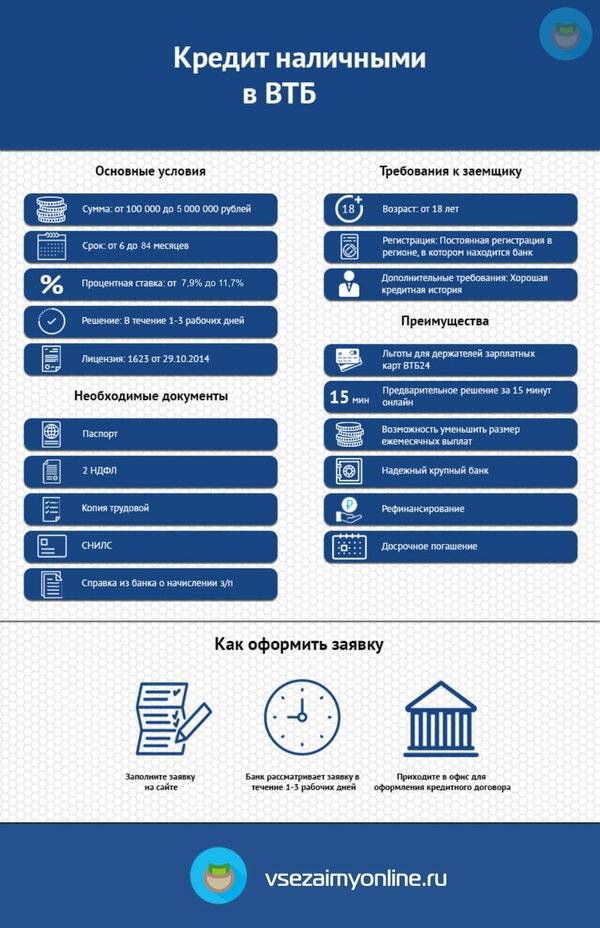

Требования банка к заемщику для оформления потребительского кредита наличными в BТБ24

Банк предоставляет своим клиентам возможность брать кредиты потребительского типа, как наличными, так и по перечислению на кредитную карту.

Сумма кредита может варьироваться от 50 тысяч рублей до трех миллионов рублей.

Если заем превышает сумму 750000 рублей, то банк выдвигает условие – заемщик должен иметь поручителя.

Заемщику и его поручителю необходимо соответствовать основным требованиям банка, чтоб получить потребительский кредит, а именно:

- Обязательно быть гражданами РФ.

- Возраст, превышающий 21 год.

- Иметь временную либо постоянную регистрацию в том регионе, где расположено кредитующее отделение банка.

- Иметь постоянную работу и продолжительность трудового стажа не меньше 12 месяцев.

- Располагать достаточным уровнем платежной способности.

- Иметь положительную кредитную историю.

Дополнительные условия могут несколько разниться все зависит от выбора кредитной программы.

Например, при выборе программы «Рефинансирование» кредитная сумма предоставляется наличными, как зарплатным, так и новым клиентам, независимо от пола, но с учетом возрастных рамок от 21 года до 70 лет.

Но здесь существует один нюанс: когда возраст клиента достигнет максимально допустимого предела, нужно успеть выплатить кредит.

Как уменьшить или перенести платеж?

Для уменьшения или переноса обязательного платежа клиент может воспользоваться следующими услугами:

- «Льготный платеж» – позволяет снизить сумму первых 3 выплат (они будут состоять только из процентов);

- «Кредитные каникулы» – предусматривает пропуск одной обязательной оплаты. Использовать каникулы можно 1 раз в полгода (но не раньше 6 месяцев с даты выдачи и не позже 3 месяцев до окончания срока действия договора). Пропущенная оплата переносится на следующий месяц, что увеличивает срок кредитования. Подключить услугу возможно только при отсутствии просрочек по основному долгу и процентам.

Обе услуги предоставляются бесплатно. Для их активации нужно обратиться в офис банка или позвонить в службу поддержки. Отказаться от предложения после подключения невозможно.