Чего не может делать банк ВТБ 24 при просрочках по кредиту

Стоит помнить, что кредитная компания может действовать только в пределах закона. Выбивание банком долгов запрещено.

Так, банк не вправе:

- обращать взыскание на имущество – это возможно только после вступления в силу решения суда о взыскании просрочки в пользу кредитной компании и выдачи исполнительного листа;

- перепродавать долг коллекторам – вы заключали договор именно с банком, в связи с этим уступка кредита иному лицу возможна только с согласия клиента;

- угрожать заемщику, приезжая по месту работы или учебы – такие действия могут содержать признаки уголовного преступления;

- звонить в ночное время или грубо обращаться с клиентом.

Если сотрудники финансовой организации ведут себя не должным образом, можно задать вопрос юристу о правомерности действий банковских служащих. Адвокат подскажет, что делать в данном случае. Вы вправе получить бесплатную помощь от служащих полиции, если вам угрожают за невыплату кредита.

Когда банк может выставить требование о досрочном погашении кредита

Зачастую можно услышать недовольство со стороны клиента, который жалуется, что банк выставил требование о полном погашении долга

Важно понимать, что банки действуют исключительно в рамках закона и требуют оплату в полном размере только тогда, когда нарушены условия договора

В результате этого клиент должен при подписании договора четко понимать свои обязанности и знать, что грозит за их нарушение. Вашему вниманию список нарушений, при наступлении которых банк может запросить досрочного возврата займа.

Нарушения:

| Сроки оплаты | Самое распространенное нарушение – это когда заемщик перестает вносить оплату по кредиту. Как только наступает просрочка, сотрудник банка связывается с клиентом, чтобы выяснить причины неоплаты. Если оплата не поступает несколько месяцев, и клиент игнорирует звонки от специалистов банка, то выставляется требование о возврате кредита. |

| Постоянное нарушение оплаты | Некоторые заемщики ежемесячно вносят оплату позже указанного в графике срока. В таком случае, после определенного количества просрочек, банк может вынести требование о закрытие договора с выплатой долга. Если у клиента заработная плата спустя несколько дней после дня оплаты, лучше обратиться в банк сразу и попросить передвинуть сроки, письменно указав причину. На практике банки идут навстречу клиентам. |

| Ложные сведения | Это актуально, если клиент при получении денег предоставил ложные сведения, к примеру, по размеру заработной платы. К такому клиенту может быть применено наказание по статье мошенничество. |

| Не представлены новые сведения | В рамках договора каждый заемщик должен информировать кредитора обо всех изменениях, которые учитывались при выдаче кредита. Если заемщик не сообщил сведения о новом работодателе или не изменил адрес регистрации, то финансовое учреждение может запросить вернуть долг, ссылаясь на нарушения. |

| Не продлен полис страхования | При наличии залога клиент должен каждый год на него оформлять страховку. При отсутствии бланка защиты может быть выставлено требование о полном возврате долга. Однако такое бывает крайне редко. |

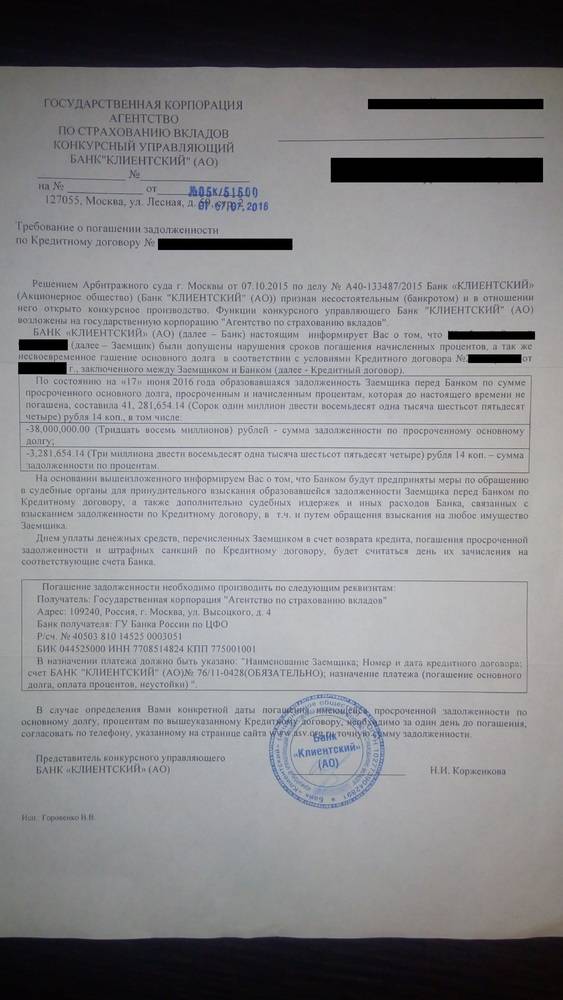

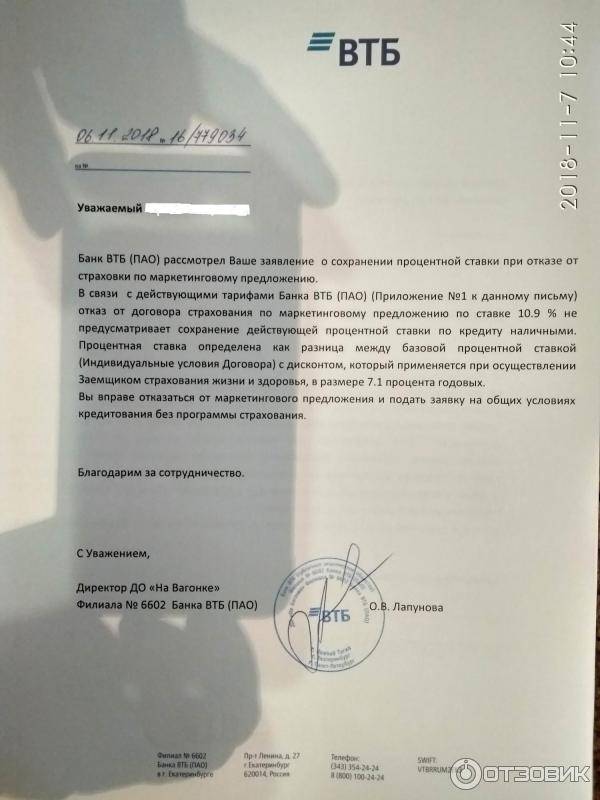

Смотрим четвертую часть решения.

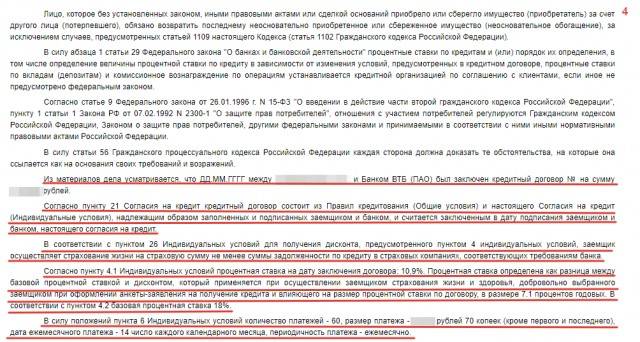

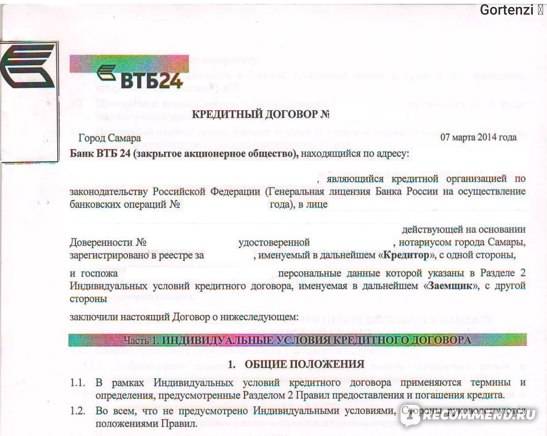

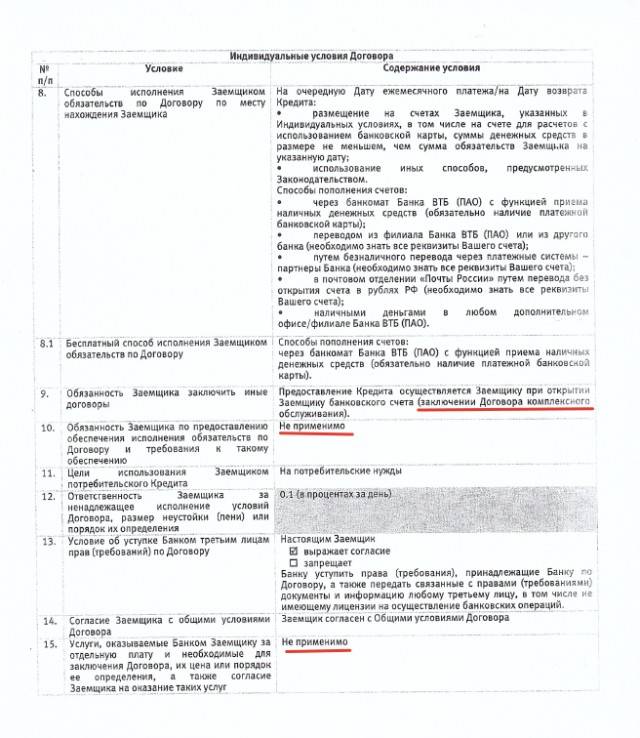

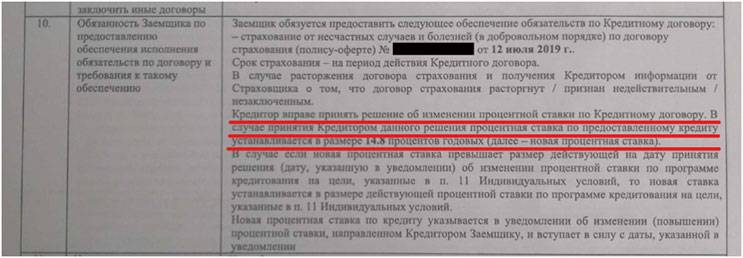

Из материалов дела усматривается, что «согласно пункту 21 на кредит кредитный договор состоит из Правил кредитования (Общие условия) и настоящего Согласия на кредит (Индивидуальные условия), надлежащим образом заполненных и подписанных заемщиком и банком».

«В соответствии с пунктом 26 Индивидуальных условий для получения дисконта, предусмотренного в пункте 4 индивидуальных условий, заемщик осуществляет страхование жизни на страховую сумму не менее суммы задолженности по кредиту в страховых компаниях, соответствующих требованиям банка».

«Согласно пункту 4.1. Индивидуальных условий процентная ставка на дату заключения договора 10,9%. Процентная ставка определена как разница между базовой процентной ставкой и дисконтом, который применяется при осуществлении заемщиком страхования жизни и здоровья, добровольно выбранного заемщиком при оформлении анкеты-заявления на получение кредита и влияющего на размер процентной ставки по договору, в размере 7,1 процентов годовых. В соответствии с пунктом 4.2. базовая процентная ставка 18%».

Всегда ли банк расторгает договор в одностороннем порядке?

Далеко не всегда банки заявляют такое требование. И это вполне объяснимо ведь при расторжении договора действия его прекращаются, а если кредитор потребовал вполне законно досрочно возвратить всю сумму кредита, а кредитный договор при этом не расторгался, то его действия в части начисления процентов и неустойки продолжают действовать. И задолжавший заёмщик попадает в этом случае в длительную повинность перед кредитором он выплачивает взысканную судом задолженность и остаётся должен по продолжающим начисляться процентам.

Для заёмщика-должника расторжение кредитного договора выгодно потому что с его расторжением прекращается начисление штрафов и неустойки, что значительно уменьшает его финансовую ответственность.

Следовательно, в случаях, когда в перспективе у заёмщика судебные разбирательства с кредитором, ему нужно знать, к каким последствиям может привести взыскание долга в суде.

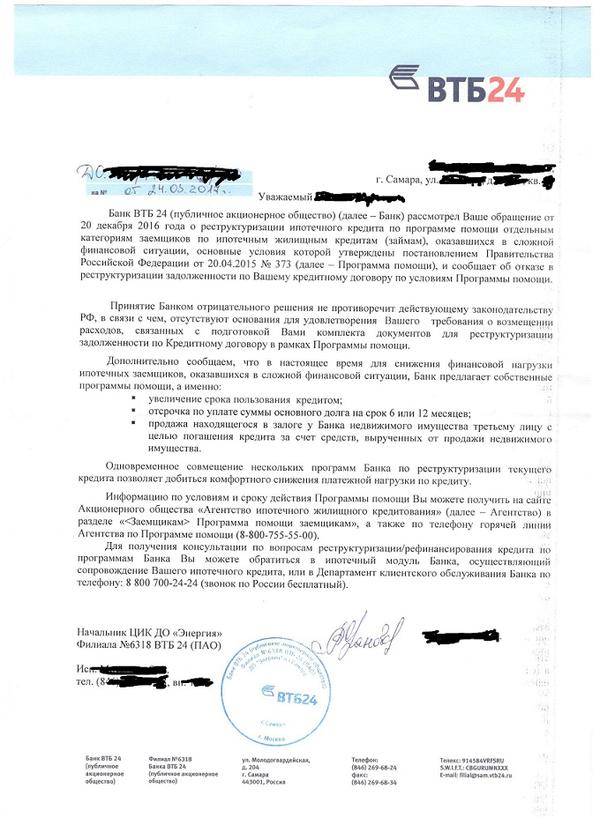

Особенности реструктуризации в банках

Реструктуризацией являются действия банка в отношении заёмщика, помогающие ему продолжать выплаты по кредиту и не попасть в долговую яму, ведь выбираться оттуда крайне затруднительно и не выгодно даже банку.

Прежде чем углубляться в рассмотрение реструктуризации в банке ВТБ 24, давайте рассмотрим особенности данного явления по факту:

- Ключевым минусом является ещё большая переплата, нежели раньше.

Да, банк может пойти навстречу, уменьшив размер ежемесячных платежей, однако возрастёт продолжительность и количество выплат. Заёмщику станет значительно проще оплачивать долг по кредиту, но отныне делать это ему придётся в несколько раз дольше. То есть расставаясь с большим количеством средств и больше обогащая банк.

С другой стороны, это не самая плохая альтернатива. Ведь если должник уже добрался до момента, когда не в силах продолжать выплаты, он нарушил условия кредитного договора. Поэтому подобный жест со стороны банка может считаться великой услугой, а может быть и мерзкой попыткой загнать в ещё большие долги. Всё зависит от самого банка.

Что касается ВТБ 24, то банк с такой репутацией вряд ли захочет ею рисковать. Это подтверждается практикой, когда благодаря подобному шагу многие заёмщики смогли успешно погасить свои кредиты. Банк ВТБ 24 лишь хочет покрыть возможные убытки, когда клиенты ставят под определённые риски существование организации.

- Кредитные каникулы.

Если заёмщик не может продолжать выплаты по причине тяжёлого заболевания либо увольнения с работы (то есть по независящим от него обстоятельствам), банк может отсрочить платежи. Таким образом, у должника появляется время разобраться с финансовыми сложностями и спустя указанный отрезок времени вновь вернуться к ежемесячным выплатам.

Но стоит относиться к данной ситуации весьма осторожно, т. к

спустя обозначенный банком срок, болезнь может не отступить, а новая работа не найтись. В итоге после «кредитных каникул» необходимость оплачивать кредит в неизменном размере очень тяжёлым грузом упадёт на плечи неподготовленного заёмщика. Иногда подобные случаи называются «отсрочкой для проблем», что, в принципе, не так далеко от реальности.

ВТБ 24 предоставляет данную услугу, а одновременно с ней весьма интересное сочетание разнообразных бонусов для каждой категории заёмщиков.

- Не существует регламента.

Реструктуризация – это вопрос исключительно самого банка. Никто данную функцию не регламентирует, не указывает сотрудникам, как поступать. ВТБ 24 сам решает, кому предоставлять данный вид решения для просроченных кредитов.

Клиенты должны понимать, что реструктуризация – дело самого банка, и когда заёмщика перестанут устраивать условия ВТБ 24 после оценивания действий других банков, то вы бессильны. Даже при обращении в суд дело будет выиграно исключительно банковской организацией. Реструктуризация регламентируется банком ВТБ 24, значит, законы государства не имеют юридической силы.

- Первоначальный взнос и штрафы.

Предлагая клиенту реструктуризацию, банк обязывает заёмщиков вносить 15% от непогашенной суммы одним платежом, а если возникнут новые просрочки – начисляются ещё большие штрафы и пени.

В банке ВТБ 24 данные условия налагаются в зависимости от клиентов: если заёмщик взял кредит впервые, льгот не предусмотрено. Со значительно большей охотой реструктуризацию предложат клиенту с белоснежной кредитной историей, нежели – с плохой, так как у него явно возникли какие-то чересчур серьёзные проблемы. И банк ВТБ 24 это учитывает, когда принимает решение о предоставлении реструктуризации, а также составляя её условия и требования для клиента.

Обжалование договора

Любой кредитный договор должен соответствовать законодательству. Сейчас действует № 353-ФЗ «О потребительском кредите (займе)», который определяет основные условия подобных сделок.

Например, если в тексте указано применение двойных штрафных санкций (неустойки и штрафа, иных платежей), если сумма процентов за день превышает 1% или если неустойка более 20 процентов в год, должник может такие пункты оспорить.

Обжалование одного пункта не приведёт к расторжению договора. Однако это может привести к уменьшению долговой нагрузки. Это актуально при постоянных просрочках выплат, так как поможет платить в дальнейшем в полном объёме и вовремя.

Консультация юриста онлайн

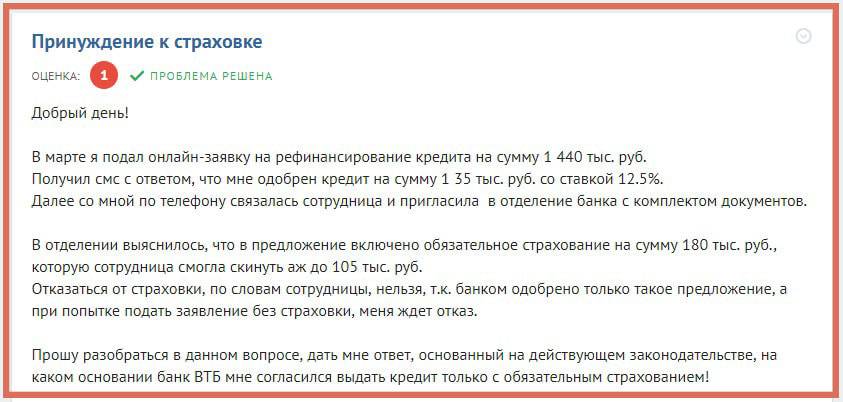

Втб 24 просрочка по кредиту Имею просрочку по кредиту более года, в двух банках Альфа и ВТБ 24.

Уволился с работы, в связи с маленькой зп, перебивался… Вопрос юристу: Ответ юриста на вопрос : втб 24 просрочка по кредиту Для начала советую обратиться в суд с заявлением о взыскании с банков всех излишне оплаченных сумм. А далее уже решите расторгать кредитный договор или нет. Для более подробной консультации советую обратиться в офис нашей коллегии, мы специализируемся на кредитных и банковских спорах.

Ответ юриста на вопрос : втб 24 просрочка по кредиту Лучше ждите суда. Предоставьте к суду документы подтверждающие финансовое положение. Просите применять ст.333 ГК РФ- об уменьшении неустойки, После решения можете просить рассрочку исходя сколько можете погасить в месяц.

Что делать, если вы допустили просрочку в ВТБ

- Внести пропущенный платеж, чтобы прекратить рост долга из-за применения неустойки.

- Оформить реструктуризацию, если обстоятельства не позволяют вам погашать кредит по установленному графику.

- пересмотреть размер процентной ставки;

- продлить срок кредитования до 3-х лет;

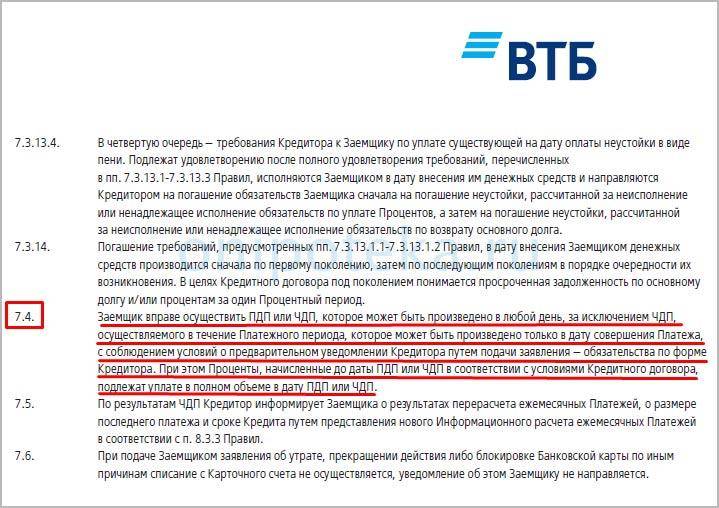

- изменить способ погашения долга – с аннуитетного на дифференцированный или наоборот;

- изменить валюту долга.

- приказ об увольнении;

- приказ о переводе на другую должность с более низкой зарплатой;

- свидетельство о рождении ребенка;

- справка, подтверждающая потерю трудоспособности;

- больничный лист и другие.

Передача кредита другому банку: взыскание по кредиту

Иногда отношения заемщика и кредитора могут напоминать захватывающий сериал, наполненный неожиданными поворотами, когда, казалось бы, ничего не должно произойти. Так, например, клиенты банка, взявшие, и даже исправно выплачивающие кредит, могут обнаружить в своих почтовых ящиках интересное и настораживающее извещение о том, что произошла передача кредита другому банку или финансовой организации. Что это значит, есть ли повод для паники и что необходимо предпринять?

На самом деле передача прав на получение от заемщика выплат по взятому им кредиту одним банком другому хоть и не является частым случаем, особенно когда дело касается крупных государственных банков, однако совершенно не противоречит законодательству. А потому, казалось бы, и беспокоиться заемщику не о чем.

Однако что кроется под «продажей» кредита, какие последствия ожидают клиента? Наиболее животрепещущим вопросом наверняка для каждого является изменение кредитного договора. Может ли новый банк или иная организация, например, коллекторская компания по взысканию задолженности по кредитам, самовольно изменить срок взыскания по кредиту?

Новый банк не в праве что-то изменять в одностороннем порядке, например, повышать ставку по кредиту, требовать досрочного погашения и т.д. Однако перечитать договор еще раз, все-таки, стоит. На каких условиях происходит погашение кредита, взыскание по кредиту? Нет ли в договоре пунктов, позволяющих банку самовольно и в одностороннем порядке что-то менять? Если нет, тогда все в порядке.

А вот опротестовать передачу кредита не получится, потому как Закон не запрещает банкам этого делать. Единственное, что требуется от кредитора, это своевременно уведомить заемщика о изменении реквизитов на погашение займа. От заемщика, в свою очередь, требуется указать его реальный адрес проживания для получения уведомления банка вовремя.

Таким образом, передача кредита другому банку может быть описана несколькими пунктами:

- подписывая договор с банком, вы автоматически соглашаетесь на возможность того, что банк уступит права кредитора другой финансовой организации;

- срок взыскания по кредиту и иные условия кредитования и погашения займа, прописанные в первоначальном договоре, изменению в одностороннем порядке новым банком не подлежат;

- банк, уступающий кредит другому банку, обязан уведомить об этом клиента;

- заемщик обязан продолжать платить по кредиту в установленные сроки и в оговоренном размере, отказ от обслуживания кредита невозможен;

- взыскание по кредиту может быть изменено только на основании перезаключаемого договора между новым кредитором и заемщиком.

Право заёмщика на расторжение кредитного договора

Если рассматривать правовую природу кредитного договора, то говорить о возможности расторжения сделки в одностороннем порядке заёмщиком сложно. Ведь обязательства должны быть исполнены в полном объёме и отказ от них не допустим. Так устанавливает гражданское законодательство в ст. 310 Гражданского кодекса РФ.

Однако, несмотря на то, что в договоре нет такого условия, возможность потребовать расторжения кредитного договора в одностороннем порядке есть не только у кредитора. Она предусмотрена гражданским законодательством при наступлении определённых обстоятельств, позволяющих заёмщику потребовать расторжения сделки с банком.

Правда, само по себе расторжение договора не может освободить заёмщика от возврата банку всего полученного им при заключении договора. Но может позволить уменьшить либо вообще освободить от финансовой ответственности. Это зависит от того, какое основание будет лежать в основе требования о расторжении кредитного договора.

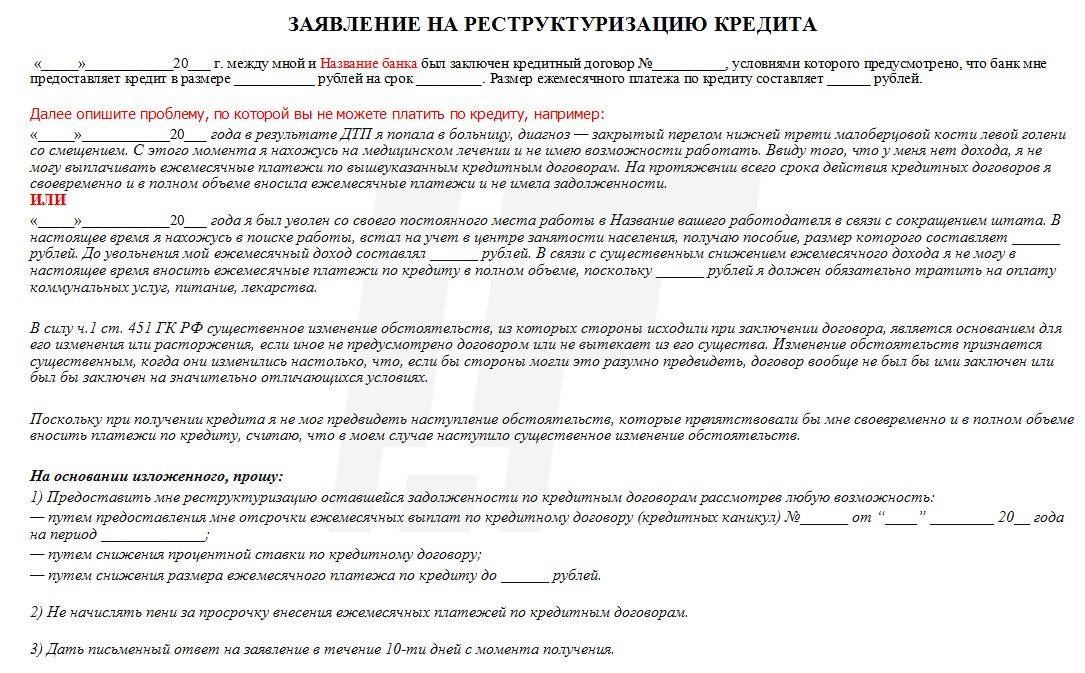

Существенное изменение обстоятельств многие заёмщики считают, что значительное сокращение доходов, потеря работы, рождение детей являются существенными изменениями обстоятельств, которые позволяют применить положения ст. 451 Гражданского кодекса РФ. А эти положения предусматривают, что если бы при заключении договора стороны благоразумно могли это предвидеть, то договор вообще не был бы заключён либо заключён на других условиях.

К сожалению, суды не принимают в качестве существенного изменения обстоятельств потерю работы и дохода, изменение в составе семьи и другие основания, которые приводят в исках заёмщики. И судебная практика по подобного рода спорам складывается в пользу банков. Таким образом, потеря работы не является основанием для расторжения кредитного договора.

Важно! Признание кредитного договора недействительным такой вариант возможен лишь в том случае, если кредит был выдан недееспособному гражданину. Нередко банки, стремясь увеличить количество выдаваемых кредитов в целях выполнения плана, не только навязывают кредитные продукты клиентам, но и заключают договоры с недееспособными гражданами

Причём, происходит это даже в том случае, когда менеджер банка замечает странности в поведении клиента, но не придаёт этому значения

Нередко банки, стремясь увеличить количество выдаваемых кредитов в целях выполнения плана, не только навязывают кредитные продукты клиентам, но и заключают договоры с недееспособными гражданами. Причём, происходит это даже в том случае, когда менеджер банка замечает странности в поведении клиента, но не придаёт этому значения.

Признание кредитного договора, заключённого с недееспособным гражданином, недействительным предусмотрено положениями ст. 171 либо ст. 177 Гражданского кодекса РФ. Первая статья предусматривает ничтожность сделки, заключённой с недееспособным заёмщиком, вторая недействительность кредитного договора, заключённого хоть и с дееспособным клиентом, но не способным понимать значение своих действий или руководить ими.

Результатом будет прекращение правоотношений с банком, но освободить заёмщика от возврата банку полученного кредита либо его остатка (но без просроченных процентов и неустойки) не получится.

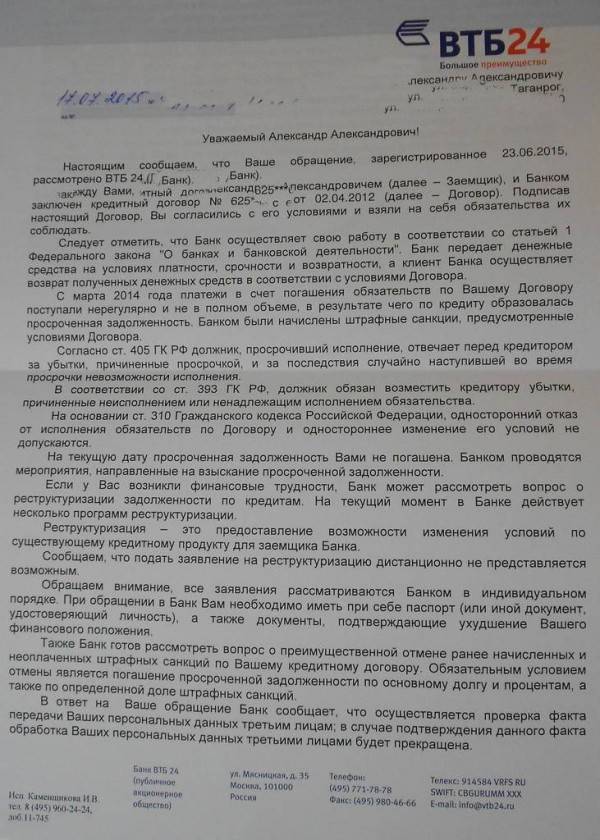

Расторжение банком кредитного договора в одностороннем порядке не влечёт для заёмщика неблагоприятных последствий. Поэтому в случае нарушения сроков и объёма возврата кредитных средств заёмщику следует побеспокоиться о приближении момента расторжения договора.

ВНИМАНИЕ! В связи с последними изменениями в законодательстве, информация в статье могла устареть! Наш юрист бесплатно Вас проконсультирует – напишите в форме ниже

Когда возможен пропуск платежа по займу в ВТБ?

Клиенты банка, оформившие кредит, обязаны ежемесячно вносить указанную в договоре или графике платежей сумму на кредитный счёт до 19:00 числа, обозначенного в качестве последнего дня оплаты взноса.

При этом стоит помнить, что некоторые способы перечисления средств занимают несколько дней, поэтому зачислить деньги на счёт следует заранее.

Банк ВТБ предоставляет своим клиентам возможность единожды пропустить оплату одного ежемесячного взноса по кредиту. Сделать это можно с помощью подключения и активации услуги «Кредитные каникулы».

Клиент вправе пропустить плановый платёж один раз каждые полгода при соблюдении следующих условий:

- с момента предоставления заёмных средств прошло больше шести месяцев;

- до окончания сроков действия кредитного договора осталось не меньше трёх месяцев;

- для активации данной услуги заёмщик оплатил установленный банком сбор, равный 2 тыс. рублей.

Читаем первую часть решения.

Я использую слово «часть», чтобы удобнее излагать информацию. Никакого отношения слово «часть» к решению не имеет, имеет только к слайдам, к презентации.

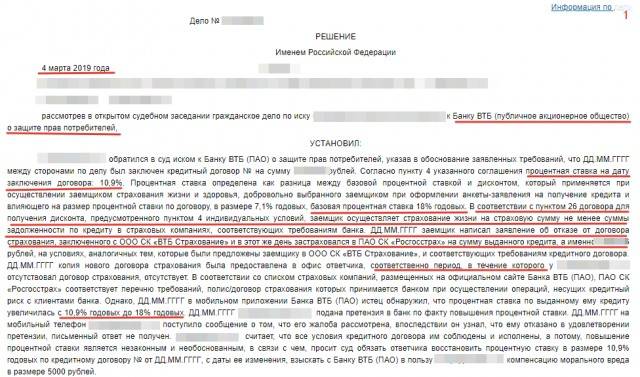

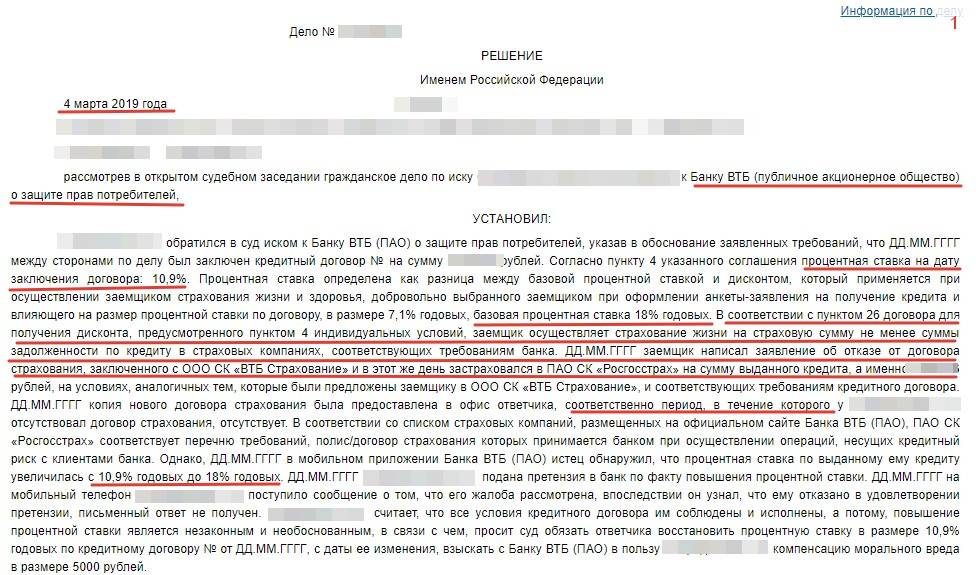

Решение от 04.03.2019 г. Вступило в силу 09.04.2019 г. Ответчик – Банк ВТБ. Я не буду читать все решение дословно. Остановлюсь только на интересных для меня и для вас вопросах для снижения ставки по потребительскому кредиту ВТБ после возврата страховки ВТБ Финансовый резерв. Пройдемся по решению кратко.

Итак, клиент обратился в суд с иском к банку ВТБ о защите прав потребителей. Согласно пункту 4 кредитного договора процентная ставка на дату заключения договора 10,9%. Базовая процентная ставка 18% годовых.

В соответствии с пунктом 26 договора для получения дисконта, предусмотренного пунктом 4 индивидуальных условий, заемщик осуществляет страхование жизни на страховую сумму не менее суммы задолженности по кредиту в страховых компаниях, соответствующих требованиям банка.

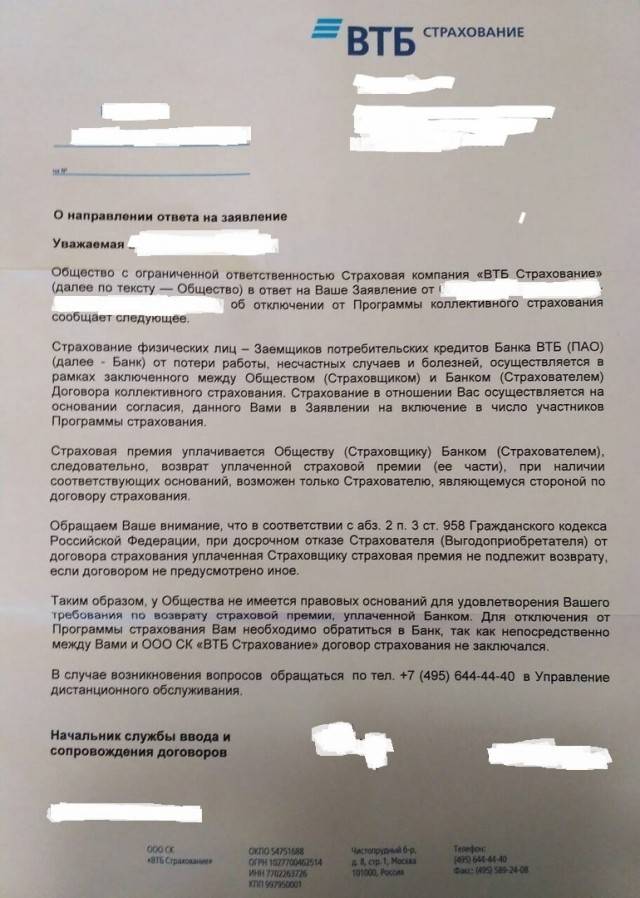

ДД.ММ.ГГГГ клиент написал заявление об отказе от договора страхования, заключенного с ООО СК «ВТБ Страхование» и в этот же день застраховался в ПАО СК «Росгосстрах» на сумму выданного кредита, на условиях, аналогичных тем, которые были предложены заемщику в ООО СК «ВТБ Страхование» и соответствующих требованиям кредитного договора.

Однако, ДД.ММ.ГГГГ в мобильном приложении банка ВТБ клиент обнаружил, что процентная ставка по выданному ему кредиту увеличилась с 10,9% годовых до 18% годовых.

Краткий вывод № 1 по первой части решения. У клиента отсутствует перерыв в страховании между сроком начала действия новой страховки и окончанием действия страховки ВТБ Финансовый резерв.

Краткий вывод № 2 по первой части решения. В соответствии со списком страховых компании, размещенных на официальном сайте банка ВТБ, ПАО СК «Росгосстрах» соответствует перечню требований, полис / договор страхования которых принимается банком при осуществлении операций, несущих кредитный риск с клиентами банка.

Целевые займы

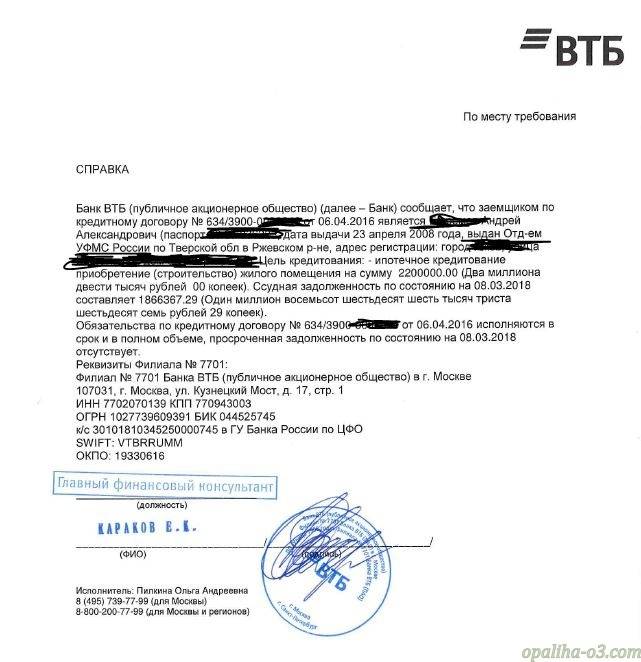

В ВТБ24 штраф за просрочку кредита предусмотрен не только по факту задержки очередного платежа, но также за несвоевременное предоставление:

- паспорта транспортного средства, если оно передается в залог при автокредитовании;

- копии очередного договора страхования по окончании предыдущего.

Во что обойдется такая просрочка в ВТБ24, указывается в Индивидуальных условиях.

Что значит вынесение на просрочку целевого кредитного договора:

- пени в размере 0,1 процента от суммы задолженности за каждый день задержки платежа;

- обращение в суд с требованием обратить взыскание на предмет залога.

В последнем случае банку достаточно, чтобы с момента невнесения очередного платежа прошел 1 месяц. Точные сроки указываются в кредитном договоре. Еще 2-3 месяца потребуется на реализацию судебной процедуры и получения решения, удостоверяющего право кредитора на распоряжение предметом залога. Впоследствии такое имущество обычно выставляется на продажу.

Начальная цена при реализации предмета залога определяется исходя из данных Отчета об оценке. Если его не делали, например, при покупке нового автомобиля, то ориентируются на залоговую стоимость, скорректированную с учетом коэффициента износа, который варьируется от 0,8, если машине 1 год, до 0,34 для транспорта в возрасте 10 лет и старше.

Вырученные средства направляются на:

- погашение начисленных пени, процентов;

- возврат тела кредита;

- затраты, связанные со взысканием задолженности;

- компенсацию убытков, обусловленных ненадлежащим исполнением заемщиком своих обязательств;

- расходы на содержание предмета залога;

- траты на реализацию залога и тому подобное.

Банк подал в суд из-за неуплаты кредита. Что делать?

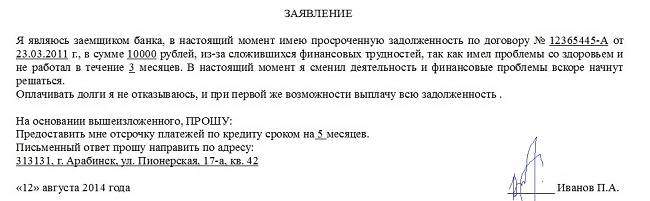

В некотором смысле для должника предпочтительней, что его дело передано в суд, а не коллекторам. Последние не церемонятся с заемщиками в методах выбивания долгов. Суд же склонен принимать сторону заемщика и предлагать наиболее щадящие варианты погашения долга. При этом, с момента начала рассмотрения дела в суде, долг банку перестает расти, даже если судебное разбирательство будет идти несколько месяцев или даже лет. Некоторые должники склонны специально затягивать судебный процесс, чтобы дольше не выплачивать кредит. Для того, чтобы суд вынес максимально мягкое решение, необходимо подготовиться и собрать как можно больше доказательств своей готовности платить по кредиту. Справка с работы, с биржи труда, заявление на реструктуризацию долга — документы, доказывающие, что заемщик оказался в сложной ситуации — помогут облегчить кредитную нагрузку.

Когда берешь кредит, важно отдавать себе отчет в том, насколько серьезное это решение. Законом предусмотрена статья за неуплату кредита, в частных случаях предусматривающая даже уголовную ответственность!

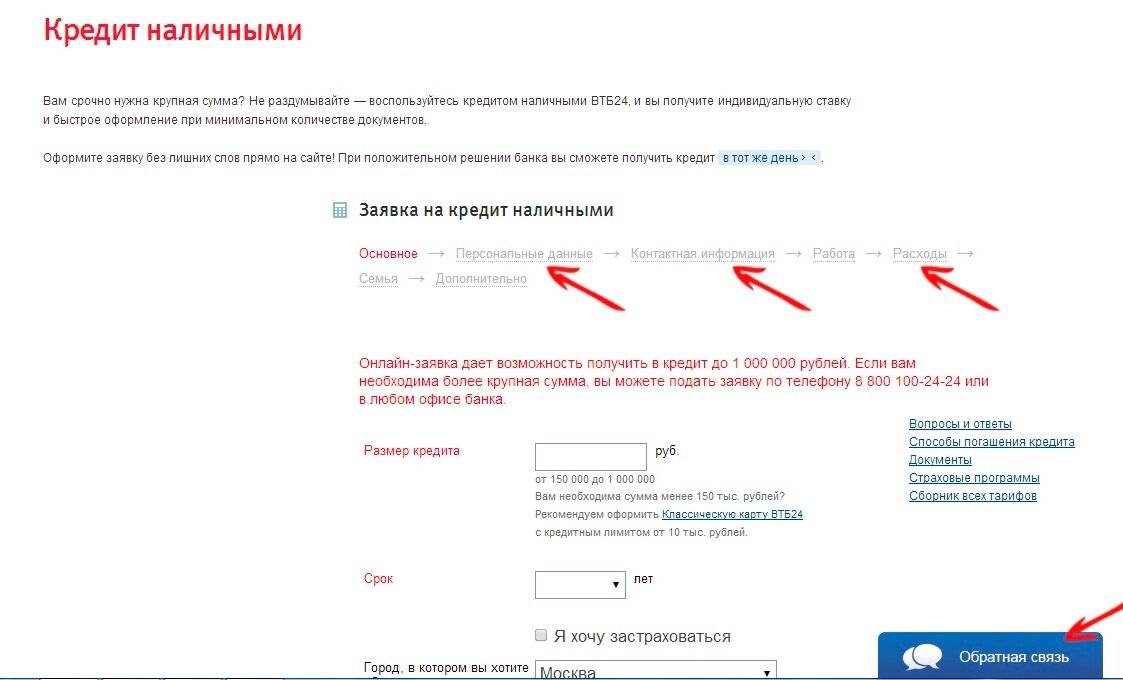

Что необходимо для проведения рефинансирования

Объедините все займы в один!Уменьшите переплату и ежемесячный платёж!

Рефинансировать

не переплатить лишние деньги;

уменьшить размер ежемесячного платежа;

увеличить срок кредитования;

изменить валюту займа;

объединить несколько займов в один,

взять дополнительные средства, не увеличивая число кредитов.

Ипотеку целесообразно перевести под меньший процент. С краткосрочными займами все неоднозначно, так как финансовая выгода может быть минимальной.

При ухудшении материального положения рефинансирование нужно сделать как можно быстрее, так как погашение кредитов с просрочкой банки осуществляют редко.

После того, как банк будет выбран, рекомендуется обратиться в ближайший офис или на горячую линию, чтобы получить консультацию касаемо процедуры перекредитования, узнать перечень документов при рефинансировании и другую нужную информацию.

Для запуска процедуры в первую очередь необходимо подать заявку на сайте, чтобы получить предварительное решение. Если банк одобрит выдачу займа, нужно приступить к сбору документов. Также следует обратиться в действующий банк-кредитор. Его нужно уведомить о том, что заемщик решил рефинансировать кредит и получить у него необходимые справки (о состоянии задолженности, отсутствии просрочек и т.д.).

Программы предоставляют многие кредитные организации

При переводе кредита в другой банк обращайте внимание не только на размер процентной ставки, но и на другие условия кредитования, на требования к заемщику, список необходимых документов, деловую репутацию банка, количество отделений в населенном пункте и другие факторы. Это снижает риски в целом

Банки с программой рефинансирования – лучшие предложения:

Альфа банк;

ВТБ 24;

Тинькофф;

Транскапиталбанк;

Россельхозбанк.

Эти банки предлагают не только выгодные условия, но и разные программы рефинансирования на выбор.

Частые вопросы заемщиков при возникновения просроченной задолженности

Многих заемщиков тревожат одни и те же вопросы после выхода на просрочку. Постараемся дать на них конкретные ответы.

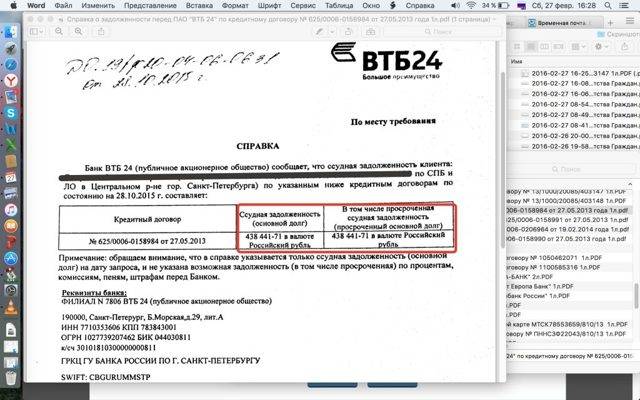

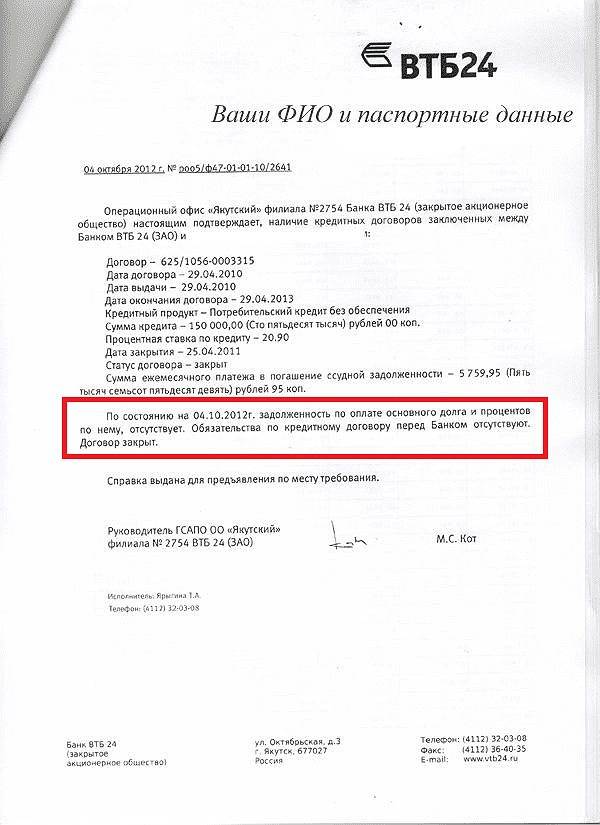

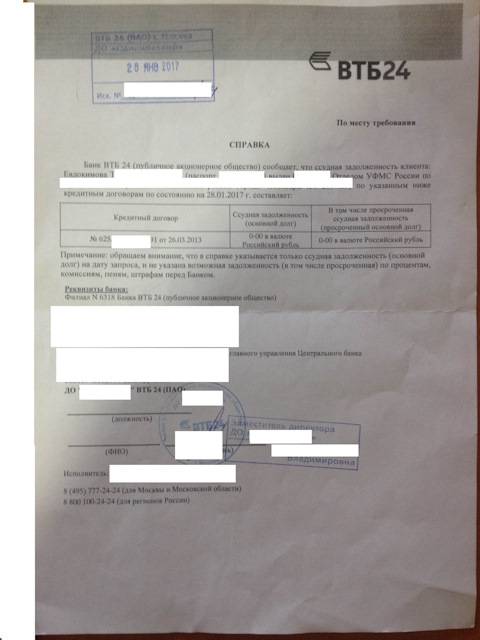

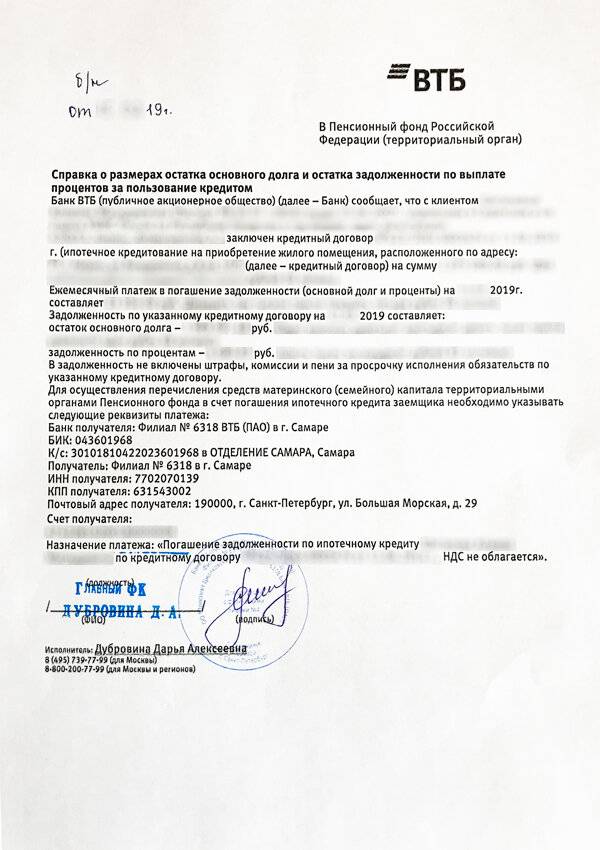

Эти сведения можно получить у сотрудника банка по телефону или через личное посещение офиса кредитного учреждения. Многие заемщики могут самостоятельно посчитать сумму задолженности. В кредитном договоре зачастую указаны штрафы и пени за возникновения просрочки, либо идет отсылка к тарифам банка по обслуживанию кредитного договора.

Но все-таки лучше размер просроченной задолженности узнавать у сотрудника банка, чтобы исключить риск неправильного подсчета.

В идеале заемщик должен безукоризненно выполнять взятые на себя обязательства, ведь он подписал кредитный договор. Но если все-таки просроченная задолженность возникла, то последствия будут зависеть от количества пропущенных дней. Банки лояльно смотрят на техническую просрочку в 1-2 дня, если она регулярно не повторяется.

Если дело не дошло до суда, то проблем с выездом за границу не будет. После получения судебного решения о необходимости погашения кредита дело заемщика передается судебным приставам, а вот они уже вполне способны ограничить передвижения заемщика за пределы страны. Сделать это они могут как по собственной инициативе, так и по желанию банка.

Копии постановления об ограничении выезда рассылаются по различным ведомствам, в том числе по пограничным. Как правило, заемщика об этом письменно уведомляют. Но бывают случаи, что заемщик об этом узнает прямо в аэропорту.

Для начала вам необходимо выяснить, имеет ли право банк передавать ваш долг коллекторам. Это должно быть прописано в кредитном договоре. Там же обычно указывается, что вас должны об этом уведомить. Если все эти формальности соблюдены, тогда передача долга коллекторам является законной, а ваши обязанности по возврату кредита сохраняются.

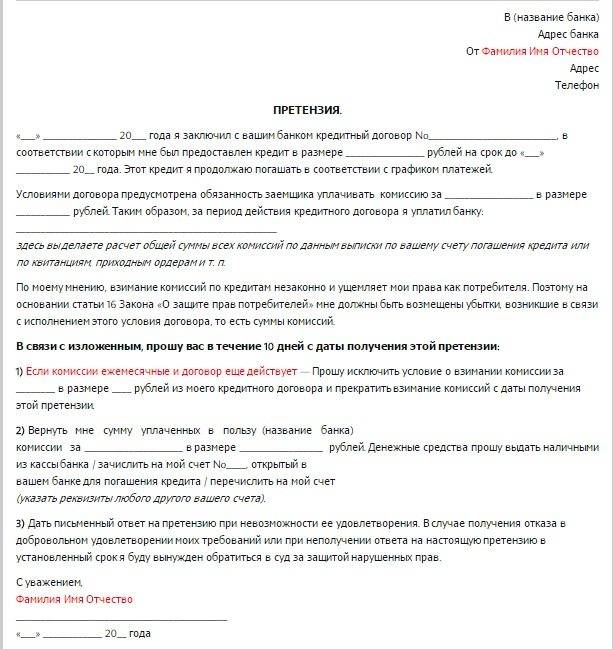

Можно ли оспорить кредитный договор

Важно учитывать, что полностью или частично (некоторые пункты документа) можно оспорить только в судебном порядке. Решаясь на такой шаг, каждый заемщик должен понимать, что от выплаты задолженности он не освобождается

При рассмотрении обращения суд может:

- отменить неправомерно начисленные пени и штрафы;

- уменьшить размер процентной ставки по договору;

- аннулировать неустойку;

- обязать кредитора вернуть деньги, оплаченные за дополнительные услуги.

Для оспаривания договора у каждого клиента должны быть веские причины и доказательства. В следующем разделе статьи рассмотрим, какие основания должны быть у заемщика, для того чтобы оспорить договор.

Заключение

Подводя итог, можно отметить, что кредитор может выставить требование о погашении кредита, если заемщик нарушил условия договора. Частые нарушения – это невнесение оплаты несколько месяцев. Конечно, бывают случаи, когда у клиента получается вернуться в график. Такое актуально для тех заемщиков, которые нарушили условия по серьезным обстоятельствам, таким как серьезное заболевание, пожар в квартире или увольнение по вине работодателя.

Если заемщик постоянно нарушал сроки оплаты и халатно относился к вопросам погашения без причины, то банк не пойдет навстречу. В случае отказа от добровольного погашения вопрос будет решаться в судебном порядке.

Прочтите: Можно ли оспорить кредитный договор с банком