Условия получения ипотеки в 2019 году в ВТБ, требования к заемщику

Если вам интересна ипотека ВТБ 24, условия ее получения будут зависеть от программы кредитования. Но есть несколько основных моментов. На 2019 год ставки и условия по ипотеке, действующие при покупке недвижимости будут следующими:

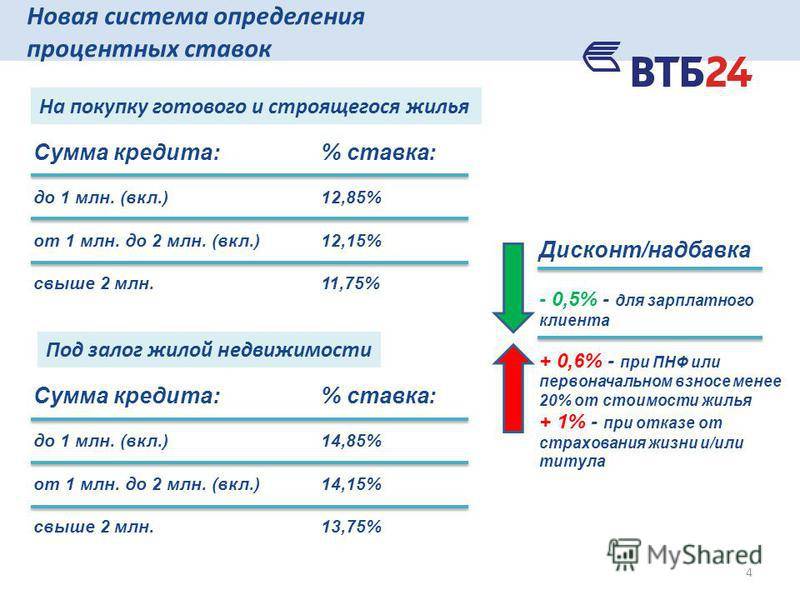

- ипотеку в ВТБ 24 оформляют на срок от 1 года до 30 лет. Доступная сумма от 600000 до 60 млн рублей, величина ставки от 9,7% годовых. Первоначальный взнос – не менее 10 % стоимости приобретаемой недвижимости.

- заемщик может оформить ипотечный кредит без подтверждения дохода. В таком случае ему будет доступна сумма от 600 000 рублей до 30 млн рублей на период до 20 лет, первоначальный взнос для новостройки составит от 30%, для вторичной недвижимости – 40 %. Данная программа не предусматривает использование материнского капитала для первоначального взноса.

- клиент, у которого есть жилищный кредит в другой финансовой организации, может оформить рефинансирование на сумму до 30 млн рублей при условии, что кредит не превысит 90% от стоимости жилья.

- заемщик может оформить военную ипотеку до 2450000 рублей на срок до 20 лет. На момент, когда кредит будет полностью погашен, клиент должен быть не старше 45 лет. Военнослужащий должен быть зарегистрирован в НИС. После трех лет участия в программе заемщик может внести накопленные на счете средства в качестве первоначального взноса.

- ипотека с господдержкой рассчитана на семьи с несколькими детьми, один из которых был рожден с 01.01.2018 года по 31.12.2020 года. Также возможно рефинансировать ранее выданный кредит. Обязательным условием является личное и имущественное страхование. Первоначальный взнос – от 20% стоимости жилья. Срок кредитования – до 30 лет. Максимальная сумма для Москвы, Санкт-Петербурга, Московской и Ленинградской областей – 12 млн рублей. В остальных регионах размер займа составляет от 500 000 рублей до 6 млн рублей.

- оформляя кредит в ВТБ 24 в 2019 году клиент может не иметь постоянной прописки в регионе, где приобретается жилье. Доход можно подтвердить разными формами (2-НДФЛ и справка по форме банка), возможно рассмотрение работы по совместительству и учет совокупного дохода от 4 заемщиков.

Требования, которые ВТБ 24 в 2019 году выдвигает к заемщику:

- Клиент не должен быть моложе 21 года и старше 65 лет.

- На последнем месте работы заемщик должен иметь стаж не менее 6 месяцев работы, но в некоторых случаях допускается срок 3 месяца. Информация о стаже должна быть документально подтверждена.

- Получить ипотеку в ВТБ – 24 могут не только граждане РФ. Жители стран СНГ, имеющие действующую временную регистрацию и легально трудоустроенные в РФ, также могут получить ипотечный кредит.

- У заемщика должна быть хорошая кредитная история.

Базовые ипотечные пакеты

Абсолютно все ипотечные предложения ВТБ 24 делятся на две категории. К первой категории мы относим постоянно действующие предложения, которыми гражданин может воспользоваться в любое время. Никаких временных рамок у этих предложений нет. Ко второй категории относятся временные ипотечные предложения, которые ВТБ 24 делает в рамках какой-либо акции. Чтобы воспользоваться таким предложением, придется поторопиться, поскольку действует оно очень непродолжительное время. Начнем с устоявшихся кредитов на покупку жилья.

- Жилье в новостройке. Данный ипотечный кредит без преувеличения можно назвать самым популярным. Ставка по данному кредиту может начинаться с 9,1% годовых, заключить договор можно сроком от 1 года до 30 лет, а ссудить можно от 600 тысяч до 60 млн. рублей. Первый взнос строго от 10% ссуды. Подтверждать доход можно не только справками 2-НДФЛ, но и другими способами. Привлекать можно до 4-х созаемщиков, а постоянную регистрацию иметь не обязательно.

- Вторичное жилье. Данная ипотечная программа позволяет заемщику взять ссуду на приобретение жилья в старом фонде. Ставка в данном случае здесь немного выше от 9,6% годовых, зато ограничений по минимальной сумме кредита меньше. В остальном условия совпадают. Особенно привлекателен первоначальный взнос, который может начинаться с 10%. Для сравнения Сбербанк берет минимальный первоначальный взнос по ипотеке 15% годовых.

- Ипотека для военных. Военнослужащие участники накопительно-ипотечной системы могут взять целевой кредит на покупку своего жилья под 9,3% годовых максимум на 20 лет. Военнослужащему придется внести первоначальный взнос не меньше 15%. Сумма кредита будет зависеть от возраста военного с учетом, что договорные отношения должны закончиться по достижении им возраста 45 лет.

- Рефинансирование ипотечного и других займов. Если у вас уже есть ипотека и другие кредиты, ВТБ 24 предлагает их рефинансировать, то есть перевести в ВТБ 24 из другого банка. Условия самые выгодные. Ставка фиксированная – 8,8% годовых на весь срок кредита. Срок договора может быть увеличен до 30 лет. Общая сумма рефинансируемого займа может доходить до 30 млн. рублей. Плюс рефинансирования в том, что все имеющиеся у вас кредиты объединяются в один с уменьшением процентной ставки и с уменьшением ежемесячного платежа.

Оформляя ипотеку по одной из вышеуказанных программ, можно получить неплохую скидку. Если приобретаемая квартира будет иметь площадь от 65 квадратов, ВТБ 24 делает скидку на процентную ставку 0,7%. В том случае, если заявитель получает заработную плату на карту ВТБ 24, он получит скидку 0,3%. Врачи, учителя, сотрудники госуправления могут рассчитывать на дополнительную скидку 0,3%. Сотрудникам корпоративных клиентов, ВТБ 24 банк сделает скидку 0,5%, а в некоторых случаях и больше.

Особые ипотечные программы

ВТБ 24 выделяется особенными ипотечными программами, которых нет в других банках. Эти программы делают жилищное кредитование невероятно привлекательным. Давайте посмотрим, в чем их суть.

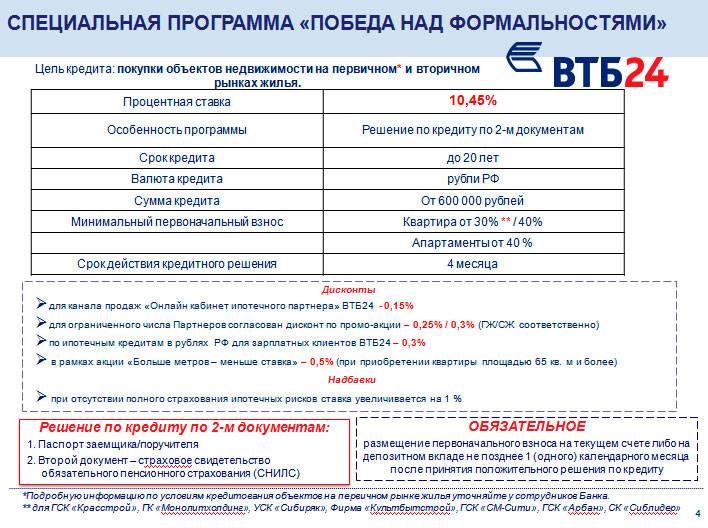

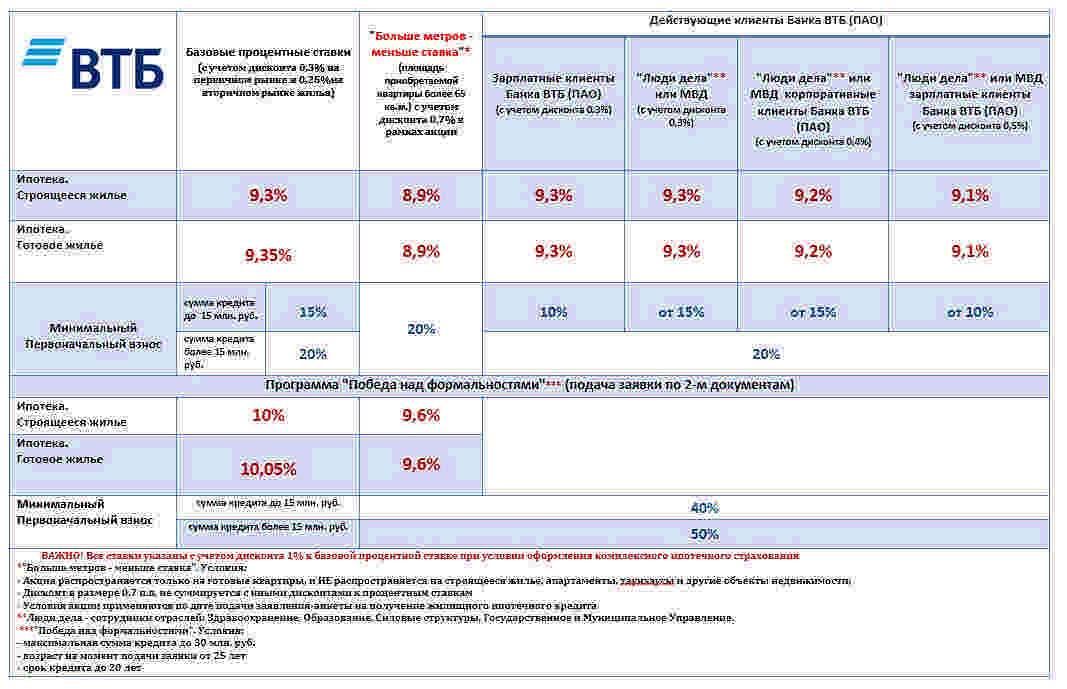

В настоящее время обороты набирает интересная ипотечная программа «Победа над формальностями». Участником этой программы может стать каждый гражданин РФ, достигший возраста 21 года. Зарегистрировавшись в этой программе можно подать заявку на ипотеку по двум документам: паспорту и СНИЛСУ. При этом не нужно подтверждать доход и предоставлять какие бы то ни было другие документы. Решение ВТБ 24 примет за 2 дня, но при этом накинет на базовую ставку 0,7% годовых.

Значительную славу снискала программа «Ипотека с господдержкой». В ней могут поучаствовать лица, у которых в период с 1 января 2018 года по настоящее время родился второй или третий ребенок. Таким заемщикам банк ВТБ 24 снижает базовую ставку до 6% годовых при условии внесения первого взноса в размере 20% от стоимости объекта недвижимости.

Итак, ВТБ 24 есть, что предложить своим клиентам в рамках ипотечного кредитования

Некоторые предложения действительно выгоды, поэтому стоит обратить на них особое внимание. Удачи!

Условия кредитования в ВТБ24

Ипотечное кредитование в отличается своими правилами и требованиями. Поэтому, чтобы быть полностью осведомленным о том, чем будет сопровождаться получение ипотеки и какие условия кредитора для этого придется выполнить.

Общие правила кредитования в ВТБ24

Разумеется, каждая из ипотечных программ банка отличается своими условиями и особенностями. Однако существуют и общие правила банка, которым должны следовать все его клиенты, вне зависимости от выбранного ими предложения по ипотеке.

- Вы можете взять кредит только в поддерживаемой банком валюте (рубли, доллары и евро);

- Обязательное страхование ответственности клиента по ипотеке (страховка жизни добровольная, а вот застраховать риски повреждения или полного уничтожения залогового имущества необходимо);

- Первый взнос по ипотеке должен быть не меньше 10% и не больше 65% от общей суммы займа (однако исключение составляют кредиты, которые не требуют внесения первоначального взноса);

- Минимальная сумма ипотеки – 500 000 рублей, так как банк специализируется на крупных кредитах.

Требования к заемщику

Каждый банк выдвигает свои требования к потенциальным заемщикам.

Это спровоцировано тем, что кредитор не может сотрудничать с человеком, если он не уверен в том, что заемщик точно сможет вернуть ему ипотеку и выполнить свое обязательство. Банк хочет избежать даже малейших рисков.

Поэтому на кредит в ВТБ24 могут претендовать только люди, принадлежащие к следующим категориям граждан:

- Сотрудники данной организации;

- Сотрудники компаний, которые аккредитованы в банке;

- Зарплатные клиенты ВТБ24.

Обратите внимание! Люди, указанные выше имеют право на получение меньшей процентной ставки по ипотеке, а также могут рассчитывать на упрощенный прием документов и ускоренный процесс рассмотрения заявки.

- Физические лица;

- Юридические лица;

- Индивидуальные предприниматели.

Рекомендуем к просмотру:

К прочим требованиям банка к заемщикам можно отнести следующее:

- На момент оформления или внесения последнего взноса по ипотеке заемщику не должно быть меньше 21 года или больше 60 лет (для военной ипотеки порог становится выше – от 24 до 45 лет);

- Человек должен иметь общий рабочий стаж не меньше 1 года;

- Являться гражданином РФ;

- Иметь достаточный уровень дохода для внесения установленного ежемесячного платежа по кредиту.

Требования к недвижимости

Кредитор готов выдать ипотеку не на любую квартиру, поэтому стоит ознакомиться с его перечнем требований, прежде чем подавать заявку.

Главное для каждого кредитора – чтобы приобретенное заемщиком жилье было привлекательным для других потенциальных покупателей, в случае если текущий клиент не сможет выплатить кредит.

Виды кредитования от ВТБ банка

Помимо того, можно оформить кредит только на один из нижеперечисленных видов жилья:

- Новостройки или здания на стадии возведения;

- Любой объект недвижимости из каталога банка;

- Вторичная недвижимость;

- Частные дома (также, можно взять средства на постройку частного дома);

- Земельные участки;

- Гаражи или комнаты.

Сроки одобрения кредита

Срок рассмотрения заявки на оформление ипотеки в ВТБ24 обычно не превышает 4 рабочих дней. Однако можно воспользоваться программой «Ипотека лайт ВТБ24» и добиться рассмотрения за сутки.

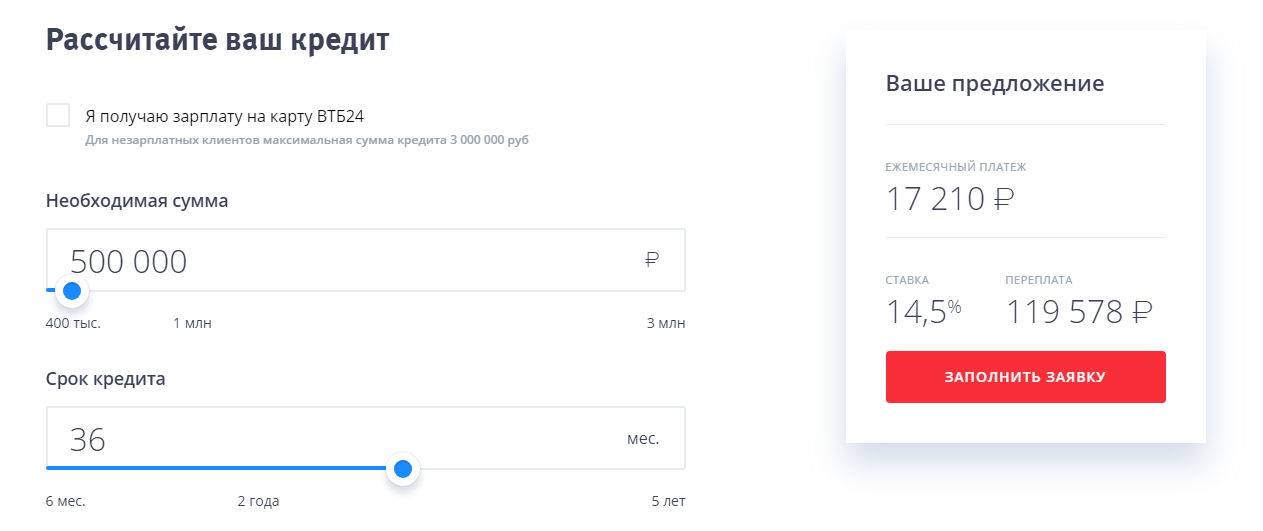

Ипотека ВТБ (ВТБ 24) — Калькулятор ипотеки 2020 года

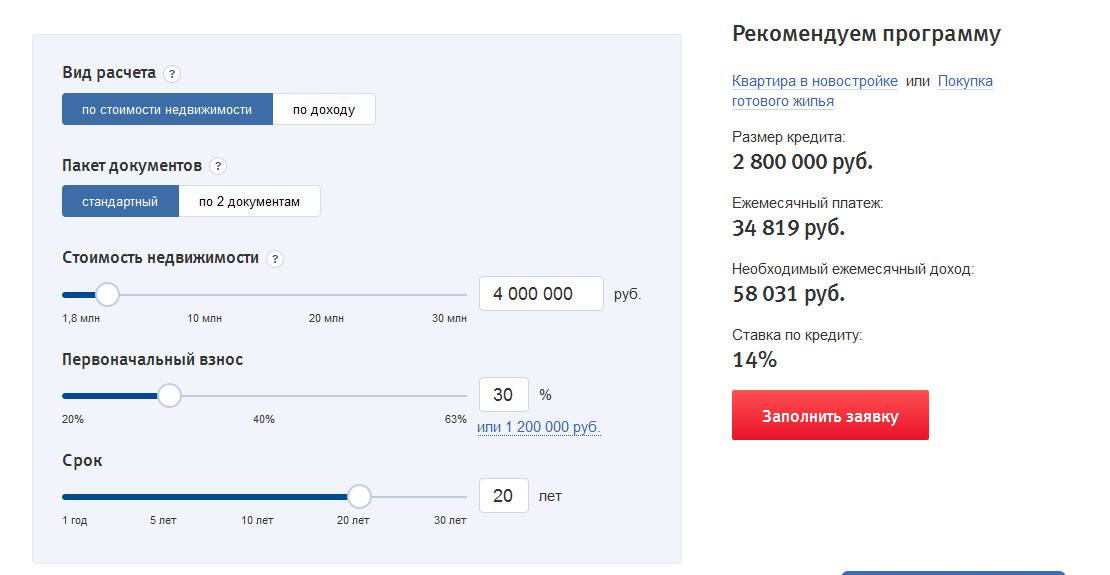

Ипотечный калькулятор ВТБ (ВТБ 24) 2020 года, это современный онлайн калькулятор ипотеки ВТБ банка (ВТБ 24), который предназначен для расчета ипотечных кредитов в банке ВТБ в 2020 году. Калькулятор ипотеки ВТБ 2020 года, позволяет рассчитать ипотеку ВТБ банка с первоначальным взносом в 2020 году онлайн, без посещения банка. А именно, ипотечный калькулятор банка ВТБ (ВТБ 24) позволит рассчитать сумму ипотеки 2020 года, рассчитать ежемесячный платеж, полную стоимость ипотечного кредита, общую сумму выплат и сумму переплаты по ипотеке за весь срок ипотечного кредитования. График досрочного погашения ипотеки и уплаты процентов, поможет клиенту при рефинансировании ипотеки или для досрочного погашении ипотечного кредита. Рассчитать ипотеку физическим лицам, можно на официальном сайте банка ВТБ (ВТБ 24) www.vtb.ru, или же на нашем сайте «Ипотечный калькулятор ВТБ онлайн».

Использование ипотечного калькулятора «ВТБ»

Ипотечный калькулятор в режиме онлайн рассчитывает все необходимые данные. Для получения результата необходимо вести всего несколько базовых показателей, выбрав процентную ставку, период и сумму аванса. Чем выше первоначальный платеж, тем ниже ежемесячный платёж по ипотеке. Ипотечный калькулятор позволяет подобрать ипотеку по сниженным процентным ставкам.

Преимущества калькулятора ипотеки ВТБ банка

Вы получите следующую информацию:

- период проведения оплаты, который покажет последний месяц внесения денежных средств;

- вывод данных в форме таблицы, в которой представлены данные для каждого периода, позволит сразу распечатать информацию на длительный период;

- вы сможете подобрать оптимальную сумму ежемесячного платежа, учитывая ваши доходы;

- просчитать условия при досрочном погашении.

Программа будет полезна для:

- физических лиц, которые желают провести рефинансирование имеющейся ипотеки;

- льготных категорий для расчета ипотеки по сниженным ставкам;

- для граждан, которые планируют приобретение квартиры или дома в кредит;

- для держателей зарплатных карт банка ВТБ.

Как рассчитать ипотеку ВТБ банка онлайн в 2020 году

Пошаговая инструкция ипотечного калькулятора:

- Укажите стоимость планируемой недвижимости;

- Укажите сумму первоначального взноса по ипотеке;

- Установите желаемый срок ипотечного кредитования;

- Укажите процентную ставку в соответствии с ;

- Выберите вид платежей, аннутетный или дифференцированный;

- Введите данные известных комиссий, например страховку;

- Нажмите на кнопку .

Для проведения точного расчёта ипотеки в банке ВТБ (ВТБ 24) в 2020 году на ипотечном калькуляторе онлайн, необходимо указать исходные данные в соответствии с условиями ипотеки, по выбранной программе ипотечного кредитования банка ВТБ (ВТБ 24) 2020 года.

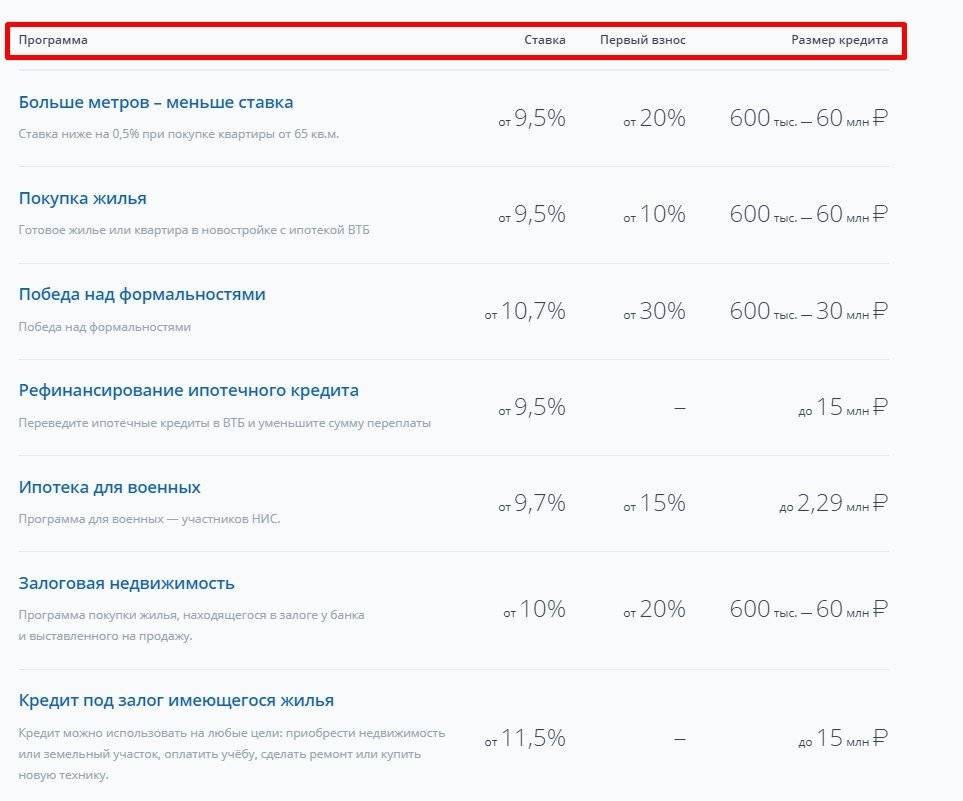

Специальные предложения банка: главные условия

Получить ипотеку в ВТБ банке может практически каждый желающий, полностью отвечающий требованиям финансовой организации. Коммерческое учреждение разработало несколько специальных программ, с помощью которых можно оформить жилищный кредит. На сегодняшний день популярностью пользуются 4 банковских продукта:

- Люди дела.

- Больше метров – ниже ставка.

- Ипотека с господдержкой.

- Победа над формальностями.

Специально разработанная для работников бюджетной сферы программа «Люди в деле» позволяет государственным служащим оформить ипотеку по льготным условиям. Получая жилищный кредит, заемщик может рассчитывать на снижение процентной ставки. В программе принимают участие:

- работники МЧС и таможни;

- сотрудники администрации;

- представители законодательной власти и их помощники;

- воспитатели детских садов;

- преподаватели высших учебных заведений;

- учителя;

- работники сферы здравоохранения (врачи, санитары, медицинские сестры);

- сотрудники правоохранительных органов.

Для получения льгот заемщик должен официально подтвердить трудоустройство.

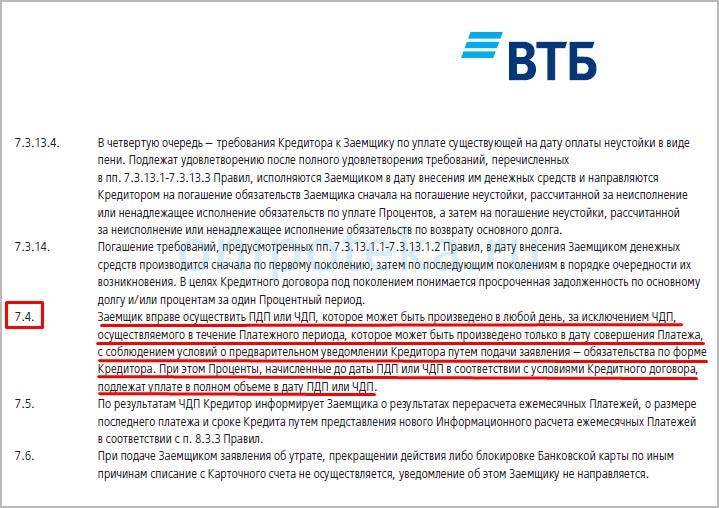

Погасить ипотеку ВТБ можно досрочно. Многие клиенты интересуются, какие комиссии взимаются банком и за сколько дней нужно предупреждать банк о своем решении. Уведомить финансовую организацию необходимо за 3 дня до внесения всей суммы. Комиссия за досрочное погашение не взимается. Онлайн калькулятор от ВТБ банка позволяет выяснить, сколько можно сэкономить на процентах.

Больше метров — ниже ставка

Люди, желающие приобрести собственное жилье площадью более 65 кв. м., могут воспользоваться специальным предложением от банка ВТБ. Ипотека оформляется по сниженным ставкам. Взять кредит можно на покупку недвижимости вторичного или первичного фонда. Максимальная сумма – 60 млн руб., оформить заявку можно самостоятельно на официальном сайте.

Взять ипотеку в ВТБ по льготной программе можно на 30 лет. Внесение стартового взноса – обязательно, его размер составляет не менее 20% от общей стоимости дома или квартиры. Рассчитать ипотеку поможет калькулятор, программой рекомендуется пользоваться до момента подачи заявки.

Процентная ставка по программе фиксирована. Годовое вознаграждение банка составляет 8,6% (при условии, что площадь недвижимости больше 100 кв. м.). В конце срока будет осуществляться перерасчет. Если клиент планирует погасить кредит досрочно, то необходимо заранее воспользоваться калькулятором. В ВТБ досрочное погашение ипотеки происходит по стандартной схеме.

Ипотека с господдержкой

Ипотека с господдержкой от ВТБ подходит молодым семьям. По этой программе банк также снизил ставки в 2018 году. Обязательное условие – наличие двух или трех детей, рожденных в период с 2018 по 2020 год. Заявка на ипотеку ВТБ оформляется онлайн. Размер первоначального взноса – от 20% от общей стоимости недвижимости.

Основные условия:

- 500 тысяч – 6 млн – для недвижимости в регионах страны;

- 500 тысяч – 12 млн – для жилья ЛО;

- 1 млн – 12 млн – недвижимость в Московской области и Санкт-Петербурге;

- 2 млн – 12 млн – для квартир в Москве.

Банк снизил вознаграждение по программе. Процентная ставка по ипотеке с господдержкой от ВТБ составляет 5%.

Победа над формальностями

Калькулятор ипотеки от ВТБ упрощает процедуру расчета жилищного кредита. По программе «Победа над формальностями» можно приобрести квартиру в новостройке. Клиент не обязан предоставлять справки о доходах, ипотеку можно оформить по двум документам. Основные условия ВТБ банка:

- максимальная сумма -30 млн рублей;

- стартовый взнос – от 30%;

- срок кредитования – 20 лет.

Жилье, приобретенное по программе, подлежит обязательному страхованию. Процентная ставка плавающая, она может варьироваться в зависимости от ряда факторов:

- 8,4% — для клиентов, способных внести более 50% от общей стоимости недвижимости;

- 8,6% — для заемщиков, желающих приобрести жилье площадью более 100 кв. м.;

- 9,4% (до 11%) — для клиентов, приобретающих квартиры площадью менее 100%.

В качестве первоначального взноса можно использовать накопленный капитал. За досрочное погашение ипотеки штрафы не предусмотрены.

Процентные ставки в 2019 году по ипотечным программам в ВТБ

Какие же предлагает ипотека в ВТБ условия в 2019 году – процентная ставка зависит от конкретной программы:

- Ипотечный кредит на новостройку. Эта программа позволяет купить недвижимость, на которую права собственности еще не были зарегистрированы. Минимальная ставка – 9,7% – 10,2% годовых.

- Ипотека на вторичное жилье. Ставка по ней аналогична – 9,7% -10,2%.

- «Больше метров – ниже ставка». Программа ипотеки в ВТБ 24 позволяет приобрести квартиру большей площади с выгодой для заемщика. На 2019 год ставки и условия по ипотеке учитывают потребности клиента. Так, приобретая недвижимость до 65м2, заемщик получает ставку 10,2%, если площадь жилья превышает 65м2 – ставка будет 10,1%. Если же квартира больше 100 квадратных метров – то ставка снижается до 9,7% годовых.

- Рефинансирование. Переоформить имеющийся у заемщика кредит на жилье можно по выгодной ставке – от 10,1% годовых.

- Ипотека для военных. Заемщик, участвующий в НИС, приобретает квартиру со ставкой 9,8%. В случае выхода клиента из НИС, ставка для него не повысится.

- Ипотека с господдержкой. Для семей, у которых есть двое или более детей предусмотрена льготная процентная ставка 5% годовых.

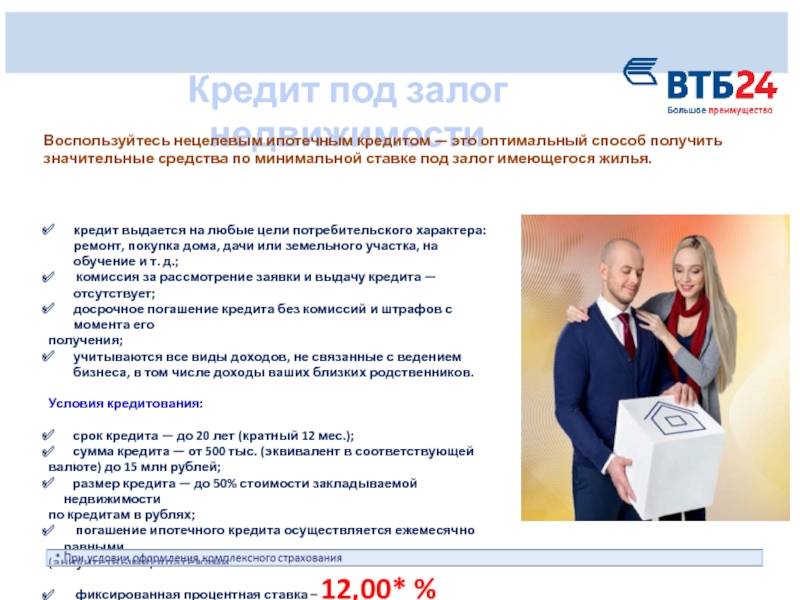

- Под залог недвижимости. Нецелевой займ под 12,2% годовых, обеспечением по которому служит квартира, имеющаяся в собственности у клиента.

- Залоговая недвижимость. Жилье, которое находится в собственности у банка и выставлено на продажу, можно приобрести со ставкой 10,6% годовых.

Можно ли использовать материнский капитал

В ВТБ можно оформить ипотеку без первоначального взноса. Предложение актуально для молодых семей с двумя и более детьми, родившимися до 2020 года. Целевое использование выделенных денежных средств обязательно: они должны быть направлены на улучшение жилищных условий.

Особенности использования:

- Материнский капитал как первоначальный взнос. Стартовый капитал включает в себя и личные средства заемщика. По материнскому сертификату можно выплатить не более 15% от стоимости недвижимости.

- Документальное сопровождение. Право целевого использования денежных средств подтверждается сертификатом и справкой из пенсионного фонда.

Ипотеку с привлечением материнского капитала можно оформить по стандартной программе. Льготные предложения не действуют. В программе участвует недвижимость вторичного и первичного рынка. Благодаря ипотеке можно приобрести жилой дом. Сроки кредитования фиксированные – до 20 лет.

ВТБ банк лояльно относится к своим клиентам, поэтому вероятность одобрения заявок достаточно высокая. Клиент, несмотря на наличие материнского сертификата, должен подтвердить свою платежеспособность. Плохая кредитная история может снизить шансы на одобрение. Заявку необходимо подавать заранее. Банк требует стандартный пакет документов. Если соискатель – мужчина, то он должен предъявить кредитному менеджеру военный билет.

Часто задаваемые вопросы

Можно ли самостоятельно выбрать объект недвижимости, который будет приобретен с помощью ипотечного кредита?

Что делать потенциальному заемщику, если он живет и работает в одном городе, а покупать недвижимость планирует совершенно в другом регионе?

Что можно сделать, если ежемесячного дохода недостаточно для получения нужной суммы кредита?

По каким причинам банк может отказать в выдаче ипотеки?

Кто будет числиться собственником покупаемой в ипотеку недвижимости?

Какую сумму налогового вычета можно получить по ипотечному кредиту?

Как происходит расчет с продавцом недвижимости?

Мне нравится1Не нравится

Требования к заемщику

| Основные требования к потенциальному заёмщику: | |

|---|---|

| Возраст на момент предоставления займа: | не менее 18 лет |

| Возраст на момент полного погашения: | не более 65 лет |

| Рабочий стаж на текущем месте работы: | не менее 3 месяцев |

*Для работающих пенсионеров, получающих пенсию на карту ВТБ, стаж работы не менее 3 месяцев на текущем месте работы, при общем трудовом стаже не менее 6 месяцев за последние 5 лет. **Для клиентов, не получающих зарплату на карту ВТБ, стаж работы не менее 6 месяцев на текущем месте работы, при общем трудовом стаже не менее 1 года за последние 5 лет.

Необходимые документы

| Перечень документов для подачи заявки: | |

|---|---|

| Паспорт гражданина РФ с отметкой о регистрации* | |

| Документ, подтверждающий финансовое состояние** | |

| Документ, подтверждающий трудовую занятость |

* Допускается наличие временной регистрации, при этом дополнительно представляется документ, подтверждающий регистрацию по месту пребывания. ** В случае, если соискатель не может предоставить справку 2-НДФЛ, можно предоставить справка по форме банка или выписку по счёту вместе со справкой с работы, подтверждающей актуальность трудоустройства в данной организации.

О банке

Банк ВТБ (ПАО) был основан 17 октября 1990 года. Он является крупным российским коммерческим банком с государственным участием. 60,9% обыкновенных акций банка принадлежат государству, остальные 39% находятся в свободном обращении.

Головной офис банка располагается в Москве. Действует банк на основании Лицензии Банка России № 1000 от 08.07.2015 года. Банк является вторым по величине активов среди банков России и первый по размеру уставного капитала. В группу ВТБ входит более 20 кредитных и финансовых компаний, которые работают во всех основных сегментах финансового рынка.

Для физических лиц банк ВТБ предоставляет дебетовые и кредитные карты, вклады, ипотеку, автокредиты и потребительские кредиты, инвестиции и другие услуги.

Для юридических лиц банк оказывает широкий комплекс услуг по открытию и ведению расчетного счета, эквайринга, ВЭД, выдает кредиты и депозиты

Рефинансирование ипотечного кредита в банке ВТБ24

Рефинансирование ранее оформленного кредита на жилье в ВТБ 24 является популярной программой среди тех заемщиков, которые заключил ипотечный контракт с другим кредитором на невыгодных условиях.

Условия следующие:

- процентная ставка — от 9,7%;

- период погашения — до 30 лет (по 2 документам — до 20 лет);

- размер ссуды — до 30 000 000 рублей;

- возможно досрочное погашение.

Важно понимать, что в ВТБ 24 одобрят заявку на рефинансирование при условии, что у физического лица нет просрочке по выплатам и погашено более 20% всей суммы. В ВТБ 24 для физических лиц также возможна реструктуризация долга по ипотеке

Перерасчет займа и увеличение срока его выплаты компания может выполнить при определенных обстоятельствах – клиент потерял работу, серьезно заболел и так далее

В ВТБ 24 для физических лиц также возможна реструктуризация долга по ипотеке. Перерасчет займа и увеличение срока его выплаты компания может выполнить при определенных обстоятельствах – клиент потерял работу, серьезно заболел и так далее.

Чтобы получить одобрение реструктуризации, необходимо обратиться к кредитору с соответствующим заявлением и документальным доказательством того, что материальное положение сильно ухудшилось в сравнении с тем, какое было на момент заключения соглашения. Так же можно получить отсрочку по выплатам в связи с рождением ребенка или использовать, полученный материнский капитал на погашение долга, оформленного ранее.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Ипотека Альфа Банк: условия для физических лиц

- Как взять ипотеку в Россельхозбанке по 2 документам?

- Как взять ипотеку в банке «Открытие»?

- Может ли иностранец оформить ипотеку в России?

- Ипотека многодетным семьям: новый закон

- Ипотека на новостройку от Сбербанка: условия программы

- Ипотека на строительство дома в Сбербанке: условия в 2020

- Рефинансирование ипотеки в ВТБ банке: условия, ставка

- Условия погашения ипотеки материнским капиталом в Сбербанке

Условия ипотечного кредитования ВТБ

Банк ВТБ является крупнейшим российским банком, который имеет большую базу клиентов из разных регионов страны. Потенциальных заемщиков привлекают выгодные условия ипотеки, а именно лояльные процентные ставки и длительный срок кредитования.

В 2020 году ипотека в ВТБ стала еще доступней. Банк ввел ряд изменений касаемо выдачи целевого займа. Главное из них — это снижение минимальной процентной ставки, которая теперь составляет 9,5%. Реформации также коснулись и срока кредитования, согласно им заемщик может выплачивать кредит на протяжении 50 лет.

ВТБ разработал для своих клиентов несколько ипотечных программ. Каждый заемщик может выбрать для себя наиболее оптимальный вариант ипотеки исходя из своих возможностей. Купить жилье можно в долю, то есть оформить общую собственность, например, с близким родственником.

| Название ипотечной программы | Годовой процент | Размер первоначального платежа | Сумма займа | Объект недвижимости | Срок кредитования |

| Покупка готового жилья | 0.131 | 0.15 | От 1,5 миллиона до 90 миллионов рублей | Квартира со вторичного рынка недвижимости, комната в коммуналке (комната должна быть в хорошем, жилом состоянии) | Срок до 30 лет |

| Квартира в новостройке | 0.131 | 0.15 | От 1,5 миллиона до 90 миллионов рублей | Квартира с первичного рынка недвижимости | Срок до 30 лет |

| Залоговое имущество | 0.12 | 0.2 | От 1,5 миллиона до 90 миллионов рублей | Вторичка или новостройка, которые находятся в залоге у банка | Срок до 30 лет |

| Ипотека для военных | 0.125 | 0.2 | До 1,93 миллиона рублей | Жилье как с первичного, так и со вторичного рынка недвижимости | Срок до 14 лет |

| Победа над формальностями | 0.141 | 0.4 | От 1,5 миллиона до 30 миллионов рублей | Жилье в строящемся или готовом здании | Срок до 20 лет |

| Молодая семья | 0.11 | 0.1 | От500 тысяч рублей до 8 миллионов рублей | Новострой, который входит в список государственной корпорации «Росстрой» | От 5 до 30 лет |

| Рефинансирование | 0.107 | Не требуется | От 1,5 миллиона до 90 миллионов рублей | Недвижимость первичного или вторичного рынка, взятая в ипотеку у другого кредитора | Срок до 50 лет |

При этом сегодня есть возможность не вносить первый взнос. Но она доступна только корпоративным и зарплатным клиентам, а также участникам государственных программ.