Кто может получить возврат 13% за обучение?

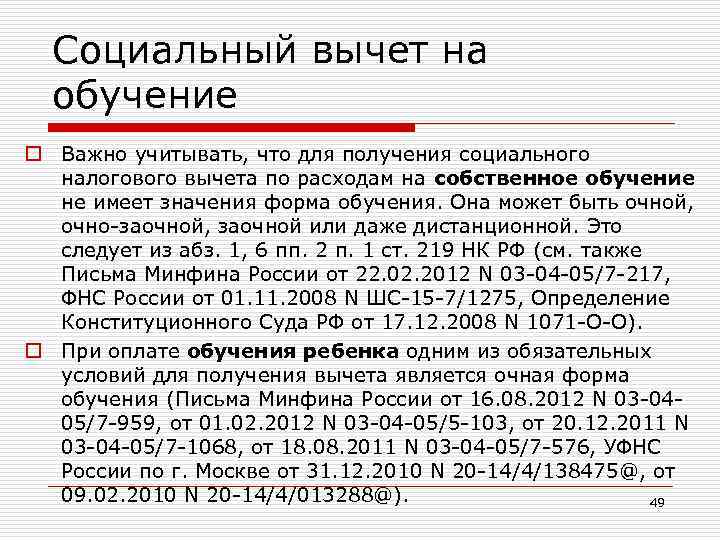

На налоговый вычет за обучение распространяются общие требования для получения налоговых вычетов. Отдельно следует отметить, что возврат 13% от суммы расходов на обучение можно получить только в том случае, если у образовательного учреждения есть соответствующая лицензия или иной документ, который подтверждает статус учебного заведения (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 30 декабря 2011 г. № 03-04-05/9-1133). Отметим, что форма обучения для получения вычета значения не имеет (письмо ФНС России от 7 февраля 2013 г. № ЕД-3-3/402@).

Конечно, фактические расходы за обучение надо подтвердить. При этом налогоплательщик должен оплатить образовательный договор за счет своих средств. Если, к примеру, расходы на обучение были погашены за счет материнского капитала, то претендовать на вычет уже не получится ().

Нередко бывает так, что учится один человек, а оплачивает его обучение другой. В таком случае второй гражданин может получить налоговый вычет, но только если он оплатил учебу за своего брата, сестру или детей, не достигших 24 лет, либо за опекаемого или подопечного до достижения им 18 лет (а затем после прекращения опеки или попечительства до достижения им 24 лет). Требуется к тому же, чтобы родственник получал образование именно по очной форме. Однако если налогоплательщик не имеет родственных отношений с лицом, обучение которого оплачивает, либо они являются более дальними родственниками (бабушки, дедушки и внуки; дяди, тети и племянники и т. п.), то права на получение вычета он не имеет (, письмо ФНС России от 24 октября 2016 г. № БС-4-11/20142@, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 февраля 2014 г. № 03-04-05/4028). Не получится воспользоваться вычетом и в случае, если один супруг оплатил учебу другого (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 17 апреля 2014 г. № 03-04-05/17785).

При оплате обучения ребенка супруги вправе воспользоваться вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка. Если супруг не является родителем ребенка, то воспользоваться социальным налоговым вычетом в связи с расходами на обучение ребенка он не сможет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 мая 2017 г. № 03-04-05/27036).

Одновременно, вычет предоставляется только в части оказания образовательных услуг. Если договор с образовательным учреждением предусматривает оплату других услуг (присмотр за ребенком, питание и т. д.), то вычет по ним предоставлен не будет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 26 ноября 2013 г. № 03-04-05/51114, письмо УФНС России по г. Москве от 4 мая 2012 г. № 20-14/39604@)

Поэтому важно проследить, чтобы в договоре и в платежных документах затраты на образование и на прочие услуги были четко разведены

Обращаем внимание, что обратиться за налоговым вычетом по расходам на образование ребенка может любой из родителей. Доходы каждого из супругов относятся к совместно нажитому имуществу и являются совместной собственностью, поэтому любой из супругов вправе получить налоговый вычет с полной суммы обучения (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 18 марта 2013 г

№ 03-04-05/7-238).

Таким образом, получить налоговый вычет за обучение вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь плательщиком НДФЛ;

- вы оплачиваете собственное обучение в любой форме, либо образование брата, сестры или детей, не достигших 24 лет, либо опекаемого или подопечного до достижения им 24 лет в очной форме;

- для оплаты обучения не использовались средства работодателя или материнского капитала;

- вы имеете документы, подтверждающие расходы именно на образование, а не иные услуги;

- образовательное учреждение имеет лицензию на предоставление образовательных услуг или иной документ, подтверждающий его статус;

- вы не израсходовали лимит на все социальные налоговые вычеты – необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (120 тыс. руб. в год) (). Поэтому если за отчетный год налогоплательщик понес расходы на лечение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на обучение он может воспользоваться только в размере 20 тыс. руб.;

- оплата обучения была произведена в течение трех лет, предшествовавших году подачи декларации.

Примеры расчёта налогового вычета по расходам на обучение

Пример 1. Вычет за собственное обучение

Условия получения вычета

В 2019 году Петров И.А. заплатил за своё обучение в институте 60 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2019 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы на обучение за 2019 год составили 60 000 руб. в связи с чем сумма к возврату на руки будет равна 7 800 руб. (60 000 руб. x 13%).

Так как за 2019 год Петров И.А. заплатил подоходный налог на сумму более 7 800 руб. налоговый вычет он сможет получить в полном объёме – 7 800 руб.

Пример 2. Вычет за собственное обучение стоимостью более 120 000 руб.

Условия получения вычета

В 2019 году Петров И.А. заплатил за своё обучение в институте 130 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2019 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы на обучение за 2019 год составили 130 000 руб., но так как для всех социальных вычетов установлено ограничение в 120 000 рублей, сумма полагающаяся к возврату, будет равна: 15 600 руб. (120 000 руб. x 13%).

В связи с тем, что за 2019 год Петров И.А. заплатил подоходный налог на сумму более 15 600 руб., налоговый вычет он сможет получить в полном объёме – 15 600 руб.

Пример 3. Вычет за обучение ребенка

Условия получения вычета

В 2019 году Петров И.А. заплатил за образование своего сына в институте на очной форме обучения 70 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2019 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

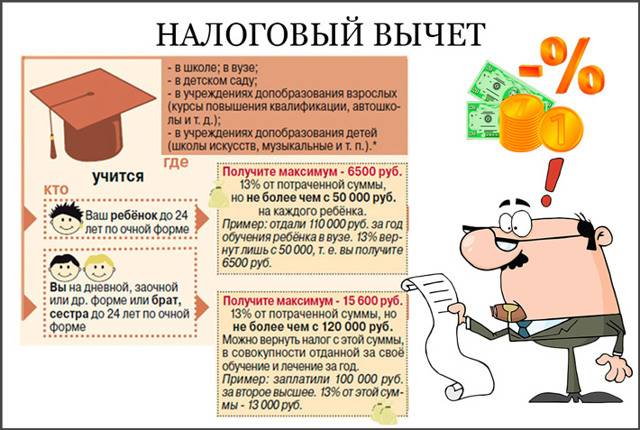

Расходы Петрова И.А. за обучение сына в 2019 году составили 70 000 руб., но так как для расходов на обучение детей установлено ограничение в 50 000 руб., к возврату полагается сумма в размере: 6 500 руб. (50 000 руб. x 13%).

В связи с тем, что за 2019 год Петров И.А. заплатил подоходный налог на сумму более 6 500 руб., налоговый вычет он сможет получить в полном объёме – 6 500 руб.

Пример 4. Вычет за обучение нескольких детей

Условия получения вычета

В 2019 году Петров И.А. оплатил:

- Обучение своего старшего сына в институте на очной форме обучения в размере 70 000 руб.

- Обучение своего младшего сына в платном детском садике в размере 40 000 руб.

- Обучение своей дочери в институте на заочной форме обучения в размере 60 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2019 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог) удержанный работодателем за год составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Для расходов на обучение каждого ребёнка установлено ограничение в 50 000 руб. и не смотря на то, что за обучение старшего сына Петров И.А. заплатил 70 000 руб., вернуть за него он сможет только: 6 500 руб. (50 000 руб. x 13%).

За обучение младшего сына полагающаяся к возврату сумма будет равна: 5 200 руб. (40 000 руб. x 13%).

Так как дочь Петрова И.А. получает образование на заочной форме обучения, налоговый вычет за её обучение не предусмотрен.

Итого за всех детей Петрову И.А. к возврату полагается сумма в размере: 11 700 руб. (6500 руб. + 5200 руб.).

Так как за 2019 год Петров И.А. заплатил подоходный налог на сумму более 11 700 руб., налоговый вычет он сможет получить в полном объёме – 11 700 руб.

Условия получения вычета

В 2019 год Петров И.А. оплатил своё обучение в институте в размере 80 000 руб., а также медикаменты, необходимые для лечения свой жены, в размере 60 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2019 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы Петрова И.А. за 2019 г. составили 140 000 руб. (80 000 руб. (за обучение) + 60 000 руб. (за медикаменты)), но так как сумма социальных вычетов за год не может превышать 120 000 руб., вернуть он сможет только: 15 600 руб. (120 000 руб. x 13%).

Так как за 2019 год Петров И.А. заплатил подоходный налог на сумму более 15 600 руб., полагающуюся к возврату сумму он сможет получить в полном объёме – 15 600 руб.

Кому налоговые вычеты за обучение положены по закону?

Можно хорошо сэкономить на расходах по оплате образовательного процесса, но право на вычеты есть не у всех. Эта тема в законе обозначена в статье 219 НК РФ. В ней перечислены физлица с правом на льготы по вычетам за образование, условия их получения, дано четкое определение, что представляет собой вычет.

Это некоторая сумма, на которую снижается налог на доходы. Проще говоря, государство вернет часть уплаченных вами налогов, если вы добросовестно трудились в течение отчетного периода, получали «белую» зарплату и честно платили подоходный налог.

Вы можете платить за себя или за своих детей, других родных (с подтверждением родства). Они должны быть моложе 24 лет, а их обучение может быть организовано только на дневном отделении. Оплата своего образования разрешается и при заочной форме. Такой формат обучения присутствует практически у всех, кто самостоятельно оплачивает свое обучение. Очень сложно работать, выплачивать подоходный налог и параллельно быть слушателем дневного отделения. Но законодательство это не запрещает.

Учебный процесс может проходить в высших УЗ, УО типа школы или детского сада на платной основе, УО-центрах, на курсах водителей

Важно, чтобы заведение имело пакет документов, разрешение предоставлять образовательные услуги. Законом не запрещена любая форма собственности — государственная или частная

Все описанные условия имеют ключевое значение. Не пытайтесь обмануть налоговую службу, так как все сведения тщательно проверяются и перепроверяются. Ложь будет вскрыта, а наказание за это будет достаточно серьезным.

Каким образом можно получить социальный вычет на расходы по получению образования.

Налогоплательщики — это, прежде всего физические лица, осуществляющие выплаты налога от доходов. Но мало кому известно, что из множества налогоплательщиков лишь по ставке 13 процентов лица физические могут получить вычет, согласно пункту 1 подпункта 2 статье 219 Налогового кодекса Российской Федерации. По закону право предоставляется обучению своих детей, если им ещё не исполнилось 24 года. А также налогоплательщик имеет право на вычет налоговый для собственного обучения. Фактически просто вворачивается сумма уже произведённых платежей этим физическим лицом.

Но применим социальный налоговый вычет не ко всем доходам, а лишь к тем, которые имеют ставку 13 процентов по налогу на доходы физических лиц. Налогоплательщики, имеющие ставку больше или меньше указанной, не имеют право на налоговый вычет. Ставки НДФЛ в 9%, в 15%, в 30% и даже в 35% не проходят согласно статье Налогового кодекса РФ. Также лишены возможности на вычет и лица, осуществляющие предпринимательскую деятельность, входящие в систему ЕНВД (единый налог на временный доход). Или входящие в систему УСН (упрощённую систему налогообложения).

Опекуны, которые оплатили обучение подопечных до 18 лет по форме обучения очной в образовательном учреждении, также могут воспользоваться правом налогового вычета.

Распространяется данное право также на брата (сестру), которые являются и налогоплательщиком и оплачивают обучение брата (сестры) по очной форме обучения в различных учреждениях образовательной сферы. Но учащемуся не должно быть более 24 лет.

Налогоплательщики, исполняющие функции попечителя над гражданами либо опекуна. А также бывшими их подопечными, даже после окончания опеки и при условии, что они оплачивали обучение своего подопечного в возрасте до 24 лет именно по очной форме обучения, остаются право имеющими на предоставление им налогового вычета на обучение.

Если образовательное учреждение имеет соответствующую лицензию либо другой подобный документ, что может подтверждать статус учебного заведения. И помимо этого документы налогоплательщика в порядке и они также подтверждают его процесс оплаты обучения. То в этом случае предоставляется социальный налоговый вычет на образование.

Налоговый вычет должен быть предоставлен за весь период обучения в заведении, а также учитывается академический отпуск, который был оформлен согласно установленным порядкам в процессе обучения.

Может быть и такой случай, если налогоплательщик и учащийся — это одно физическое лицо

И в случае, внесения налогоплательщика средств на собственное обучение и тут уже неважно в какой форме было это обучение (очно или заочно или очно-заочно), он имеет полное право на налоговый вычет. Чего не допустимы при вычете на обучение подопечного или брата (сестру), ребёнка — в этих случаях допустима исключительно очная форма обучения в учебном заведении. К примеру, если брат, сестра или ребёнок ходили на вечерние платные курсы иностранного языка, то налогоплательщик не вправе требовать вычета налога

А вот если на курсы записан сам родитель и посещает их сам родитель, то он уже вправе получить налоговый вычет безукоризненно

К примеру, если брат, сестра или ребёнок ходили на вечерние платные курсы иностранного языка, то налогоплательщик не вправе требовать вычета налога. А вот если на курсы записан сам родитель и посещает их сам родитель, то он уже вправе получить налоговый вычет безукоризненно.

Под налоговым вычетом не подразумевается, если курсы или другая учёба были оплачены в счёт материнского или семейного капитала, который получен для поддержки семьи имеющей детей.

Для каких учебных заведениях действует налоговый вычет. Статус образовательных учреждений

Вычет по затратам на учебу дается в отношении учебных организаций, имеющих соответствующую лицензию или другой документ, подтверждающий их статус. Перечень определен Законом об образовании в РФ № 3266-1 от 29.12.12.

Налоговое возмещение можно получить не только за обучение в ВУЗе, но и в иных организациях:

- Дошкольных структурах;

- Школах;

- Организациях дополнительного обучения для взрослых (курсы вождения, учебные центры, квалификационные курсы и т.д.);

- Детских организациях дополнительного обучения (танцевальные, музыкальные, спортивные школы и т.д.).

Возмещение можно получить за образование, приобретаемое в госучреждениях, а также в организациях муниципального и частного плана. Законодательство РФ позволяет получить возмещение и за образование ребенка в заграничных учреждениях. Вычетом нельзя воспользоваться, если на обучение ребенка потрачены деньги материнского капитала!

Как получить социальный вычет на обучение

Вычет на обучение предоставляет налоговая инспекция по месту вашего жительства после окончания года, в котором вы понесли расходы.

Для получения вычета рекомендуем придерживаться следующего алгоритма.

Шаг 1. Подготовьте необходимые документы:

- налоговую декларацию по форме 3-НДФЛ (утв. Приказом ФНС России от 10.11.2011 N ММВ-7-3/760@);

- заявление на возврат налога.

Декларацию и заявление заполняют по окончании года, в котором было оплачено обучение. Например, если вы оплатили обучение в 2013 г., то декларацию за 2013 г. вам нужно заполнить и подать в 2014 г.

Примечание. Для заполнения декларации можно воспользоваться бесплатной программой, которая размещена на сайте ФНС России по адресу www.nalog.ru, в разделе “Электронные услуги” – “Личный кабинет налогоплательщика для физических лиц”.

Также вам потребуются (абз. 3 пп. 2 п. 1, п. 2 ст. 219 НК РФ; Письмо ФНС России от 22.11.2012 N ЕД-4-3/19630@):

- паспорт;

- справка о ваших доходах по форме 2-НДФЛ за год, в котором было оплачено обучение;

- копия договора на обучение (в случае заключения);

- копии лицензии образовательного учреждения, иных документов, подтверждающих статус учебного заведения (например, устав);

- копии платежных документов, подтверждающих оплату обучения. Например, кассовые чеки, квитанции к приходным кассовым ордерам, оплаченные банковские квитанции и т.п.

Если вы заявляете вычет на обучение детей, подопечных, брата, сестры, то дополнительно понадобятся:

- копия документа, подтверждающего родство и возраст учащегося, – если вы оплатили обучение детей, братьев, сестер. Например, копия свидетельства о рождении;

- документ, подтверждающий очную форму обучения (если она не прописана в договоре). К примеру, справка из учебного заведения;

- копия документа, подтверждающего опеку или попечительство, – если вы оплатили обучение подопечных.

Дополнительно перечень документов вы можете уточнить в своей налоговой инспекции.

Шаг 2. Представьте документы в налоговую инспекцию

Представьте декларацию, заявление и документы в налоговую инспекцию по месту своего жительства. Это можно сделать лично, по почте или через своего представителя (п. 4 ст. 80 НК РФ).

Если вы сдаете документы лично, возьмите с собой их оригиналы. Кроме того, декларацию и заявление на вычет подготовьте в двух экземплярах. На одном экземпляре инспекция проставит отметку о приеме документов и вернет их вам.

Направлять документы по почте нужно ценным письмом с описью вложения.

Если документы подает представитель, то у него должна быть нотариальная доверенность от вас (абз. 2 п. 3 ст. 29 НК РФ). Передайте представителю два экземпляра декларации и заявления на вычет, чтобы у вас осталось подтверждение о сдаче документов.

Шаг 3. Дождитесь возврата налога и получите деньги на счет

Налоговая инспекция должна проверить декларацию и документы в течение трех месяцев со дня их подачи, то есть провести камеральную проверку (п. 2 ст. 88 НК РФ).

По общему правилу деньги должны быть перечислены вам в течение месяца с момента окончания такой камеральной проверки (п. 6 ст. 78 НК РФ; п. 11 Информационного письма Президиума ВАС РФ от 22.12.2005 N 98).

Не исключено, что вам могут отказать в возврате налога. В этом случае нужно получить в инспекции акт камеральной проверки или решение с аргументированным отказом. На акт вы можете письменно подать свои возражения в инспекцию, которая его составила. Срок для подачи – в течение одного месяца со дня получения акта (п. 6 ст. 100 НК РФ).

Если подать возражения на акт вы не успели и было принято решение об отказе в возврате вам налога, то можно обжаловать это решение. Жалоба подается в письменном виде в УФНС вашего региона или в суд. Срок для ее подачи – один год со дня, когда вы узнали об отказе (ст. ст. 138 – 139 НК РФ).

Октябрь 2013 г.

НДФЛ, Налоговые льготы

Условия предоставления в 2021 году

Рассмотрим подробнее ситуации, когда родителю может предоставляться сумма двойного вычета.

Если второй родитель не работает

Вычет может предоставляться работнику на ребенка в двойном размере, если второй работник откажется от своего права на это.

Однако, в следующих ситуациях отказ от вычета не допускается:

- Когда второй родитель официально является не трудоустроенным и у него не возникает дохода, а значит и права на использование стандартного вычета.

- Данная ситуация также складывается, если второй родитель в данный момент находится в декретном отпуске или в отпуске по уходу за малышом до полутора лет.

- Если второй родитель не работает, но состоит на учете как безработный в службе занятости, он также не может составить отказ от своего вычета в пользу другого родителя, ведь при отсутствии дохода нет и права на данную льготу.

При отказе второго родителя

Вычет родитель может оформить, если второй родитель является трудозанятым, он имеет доход, но отказывается от своего право на применение стандартного вычета в пользу своего супруга.

Отказ от вычета выгоден в ситуации, когда один из родителей имеет значительный доход и может использовать данную льготу короткий промежуток времени, до момента превышения установленной законодательством суммы (350 000 рублей). Обоим родителям выгодно, если будет составлено заявление на отказ от вычета.

Внимание! Отказ от вычета составляется на имя своего работодателем. Для того, чтобы второму родителю применить право на двойной вычет, необходимо взять копию данного отказа и справку с места отказавшегося от вычета работника, в том что льгота в виде стандартного вычета им не используется.. После этого работнику, который запрашивает использование о праве на двойной вычет нужно подать заявление и приложить к нему справку и копию отказа второго родителя

После этого работнику, который запрашивает использование о праве на двойной вычет нужно подать заявление и приложить к нему справку и копию отказа второго родителя.

Если мать (отец) одиночка

Судьба может сложиться так, что в свидетельстве о рождении ребенка будет указан только один родитель. Им может быть как мать ребенка, так и отец малыша. В этом случае данный родитель имеет официальный статус одинокого родителя.

В большинстве случаев у таких родителей имеется специальное свидетельство, подтверждающее данный статус. Но его наличие не обязательно. Для подтверждения этого факта достаточно предоставить свидетельство о рождении ребенка, в котором графа со сведениями о втором родителе будет пуста.

Для оформления права необходимо подать в отдел кадров заявление на двойной вычет и приложить к нему копию данных документов.

Одиноким родителем может считаться родитель, если его супруг умер, признан таковым или безвестно отсутствующим через суд. В этом случае у ребенка в свидетельстве есть данные на обоих родителей, но к свидетельству прикладывается свидетельство о смерти второго родителя или соответствующее решение суда.

Важно! Если одинокий родитель вступает в брак, то статус одинокого он теряет. В дальнейшем может произойти расторжение данного брака

Условия предоставления двойного вычета может быть восстановлено, если бывший супруг (супруга) не усыновил ребенка.

Общая информация

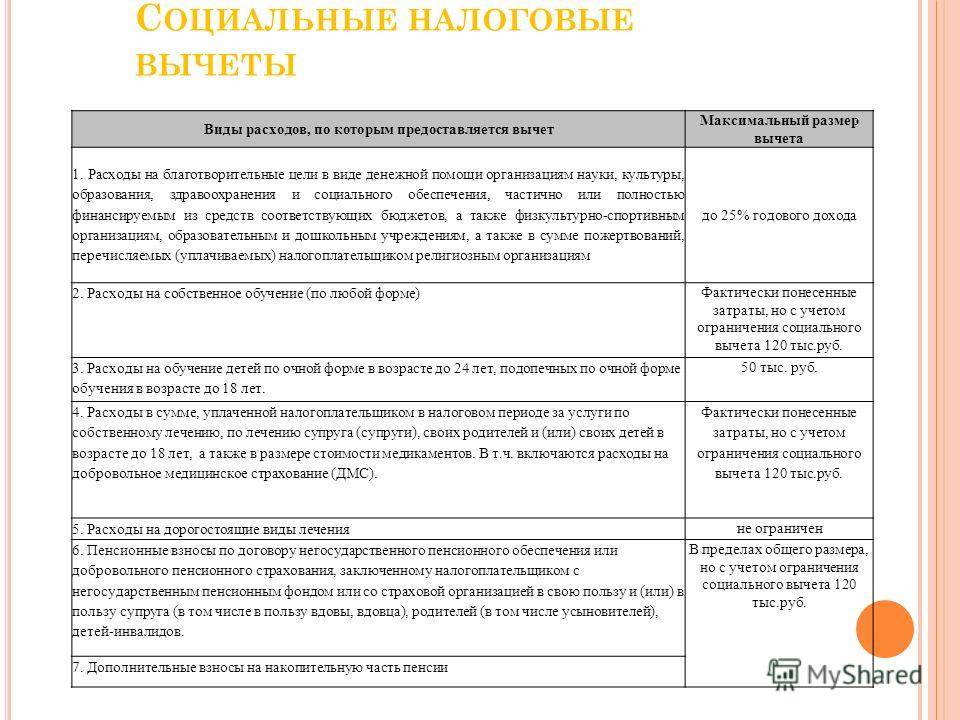

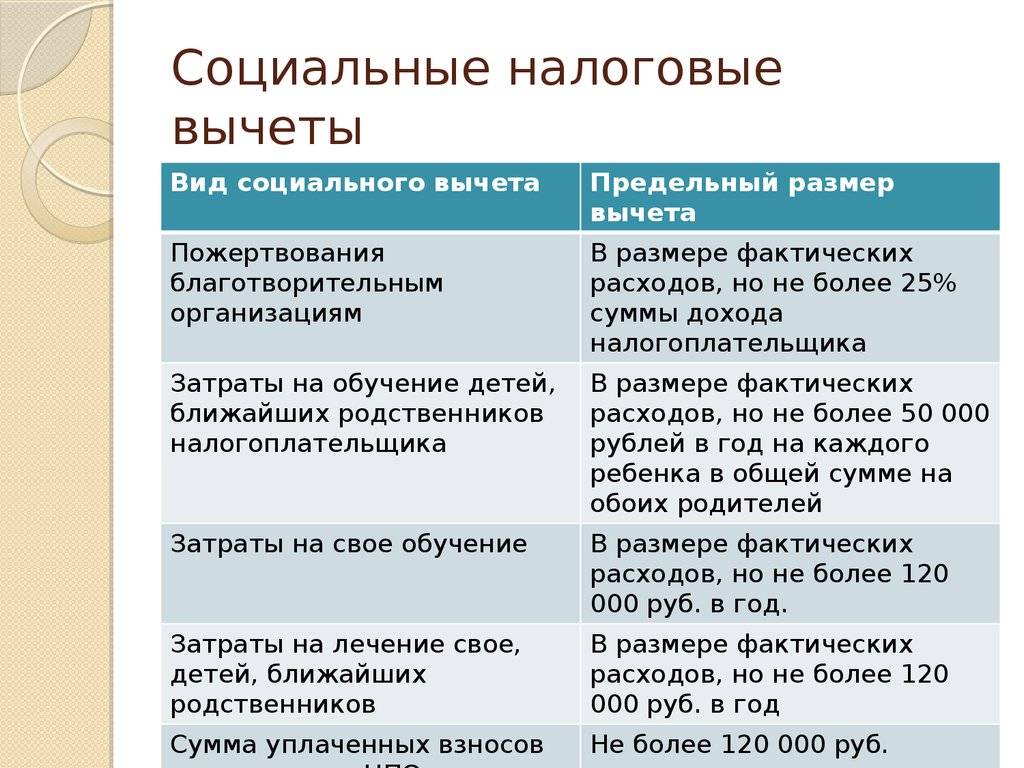

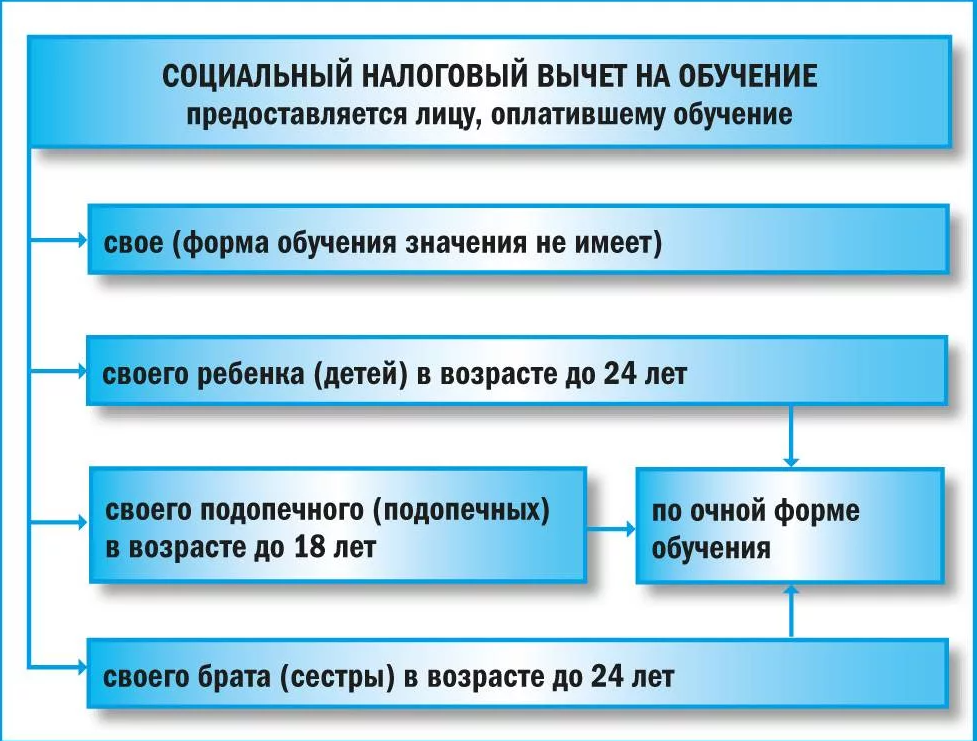

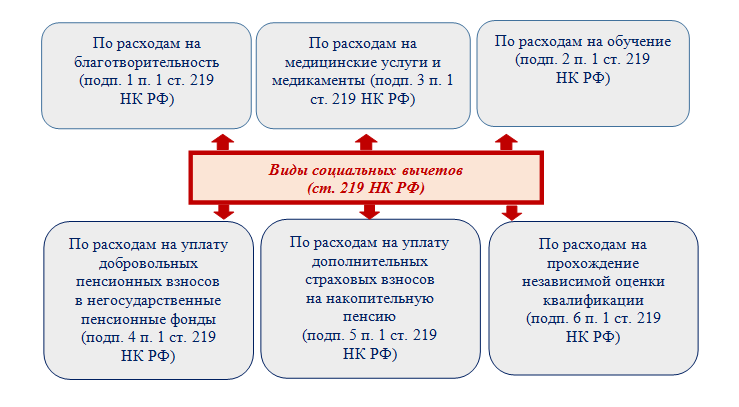

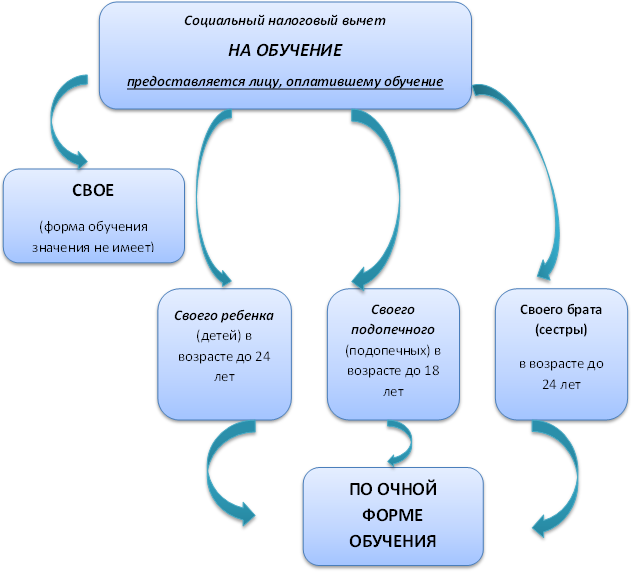

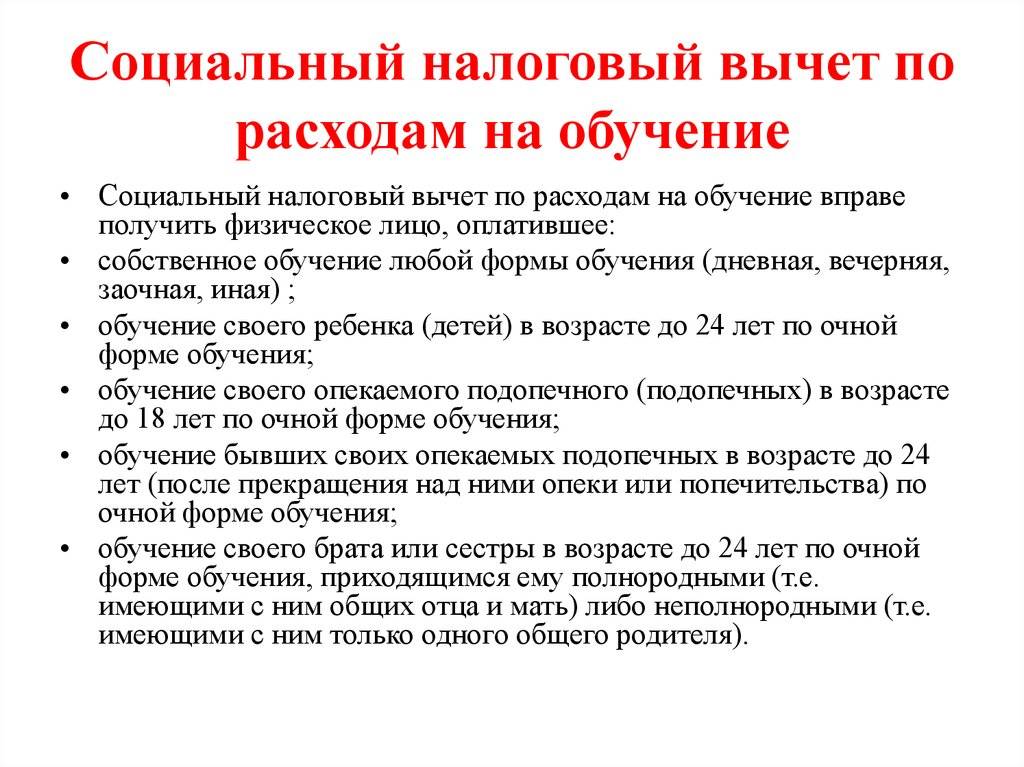

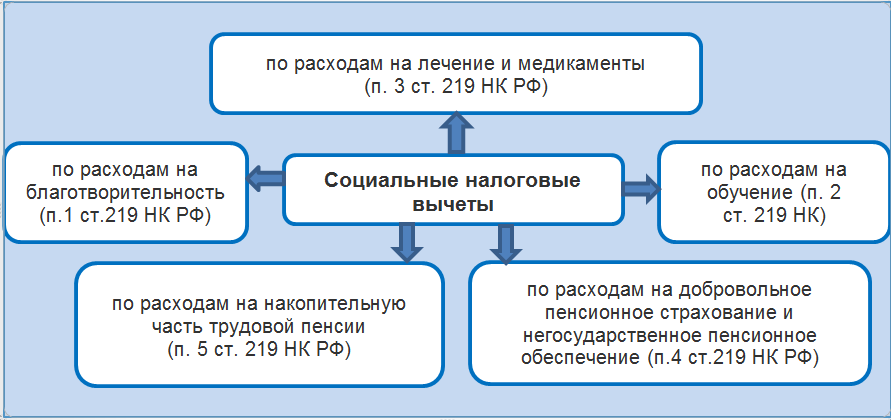

Социальный налоговый вычет по расходам на обучение вправе получить физическое лицо, оплатившее:

- собственное обучение любой формы обучения (дневная, вечерняя, заочная, иная) ;

- обучение своего ребенка (детей) в возрасте до 24 лет по очной форме обучения;

- обучение своего опекаемого подопечного (подопечных) в возрасте до 18 лет по очной форме обучения;

- обучение бывших своих опекаемых подопечных в возрасте до 24 лет (после прекращения над ними опеки или попечительства) по очной форме обучения;

- обучение своего брата или сестры в возрасте до 24 лет по очной форме обучения, приходящимся ему полнородными (т.е. имеющими с ним общих отца и мать) либо неполнородными (т.е. имеющими с ним только одного общего родителя).

Порядок предоставления социального налогового вычета по расходам на обучение установлен пп. 2 п. 1 ст. 219 НК РФ.

Социальный налоговый вычет по расходам на обучение предоставляется налогоплательщику на основании документов, подтверждающих его фактические расходы на обучение, а также при наличии:

- у организации, осуществляющей образовательную деятельность, — лицензии на осуществление образовательной деятельности;

- у индивидуального предпринимателя — лицензии на осуществление образовательной деятельности либо при условии, что в едином государственном реестре индивидуальных предпринимателей содержатся сведения об осуществлении образовательной деятельности индивидуальным предпринимателем, осуществляющим образовательную деятельность непосредственно;

- у иностранной организации — документа, подтверждающего статус организации, осуществляющей образовательную деятельность.

Статус образовательного учреждения и типы образовательных учреждений в Российской Федерации определены Федеральным законом от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации».

При наличии лицензии или иного документа, подтверждающего право на ведение образовательного процесса, вычет можно получить по расходам на обучение не только в ВУЗе, но и в других образовательных учреждениях, как государственных, так и частных, в том числе:

- в детских садах;

- в школах;

- в учреждениях дополнительного образования взрослых (например, курсы повышения квалификации, учебные центры службы занятости, автошколы, центры изучения иностранных языков и т.п.);

- в учреждениях дополнительного образования детей (например, детские школы искусств, музыкальные школы, детско-юношеские спортивные школы и т.п.).

50 000 рублей в год – максимальная сумма расходов на обучение собственных или подопечных детей, учитываемых при исчислении социального вычета.

120 000 рублей в год – максимальная сумма расходов на собственное обучение, либо обучения брата или сестры, в совокупности с другими расходами налогоплательщика, связанными, например, с лечением (за исключением дорогостоящего лечения), уплатой взносов на накопительную часть трудовой пенсии, добровольное пенсионное страхование и негосударственное пенсионное обеспечение, прохождение независимой оценки своей квалификации.

- договор с образовательным учреждением на оказание образовательных услуг с приложениями и дополнительными соглашениями к нему (в случае заключения);

- лицензия (если в договоре отсутствуют ее реквизиты) или иной соответствующий документ;

- платежные документы, подтверждающие фактические расходы налогоплательщика на обучение (чеки контрольно-кассовой техники, приходно-кассовые ордера, платежные поручения и т.п.).

При оплате обучения собственного или подопечного ребенка, брата или сестры необходимы также:

- справка, подтверждающая очную форму обучения в соответствующем году (если этот пункт отсутствует в договоре с образовательным учреждением на оказание образовательных услуг);

- свидетельство о рождении ребенка;

- документы, подтверждающие факт опекунства или попечительства – договор об осуществлении опеки или попечительства, или договор об осуществлении попечительства над несовершеннолетним гражданином, или договор о приемной семье (если налогоплательщик потратил деньги на обучение своего подопечного);

- документы, подтверждающие родство с братом или сестрой.

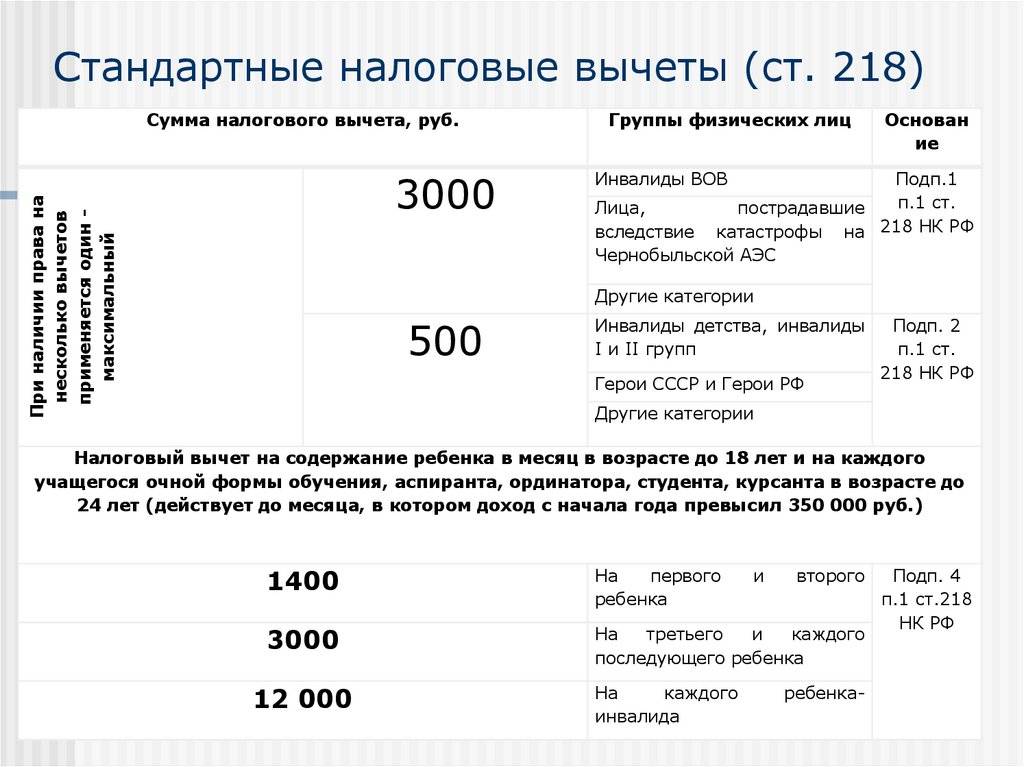

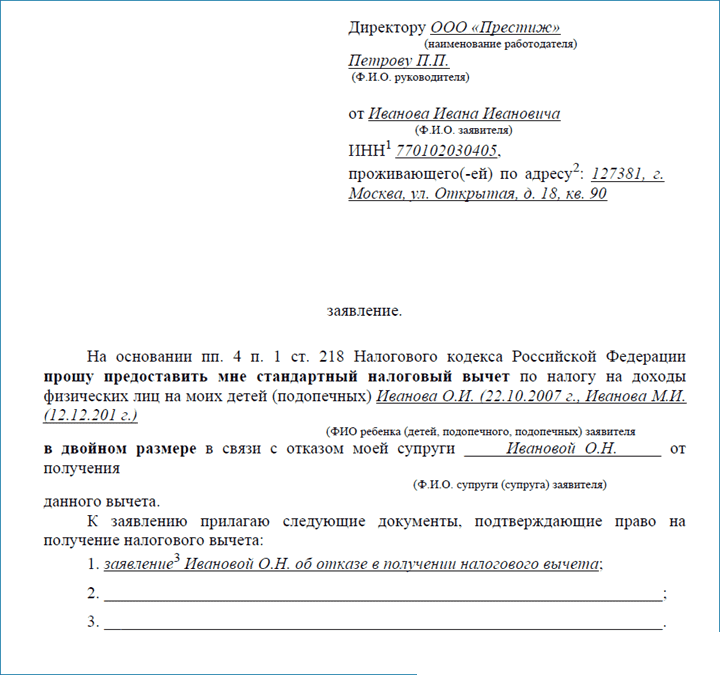

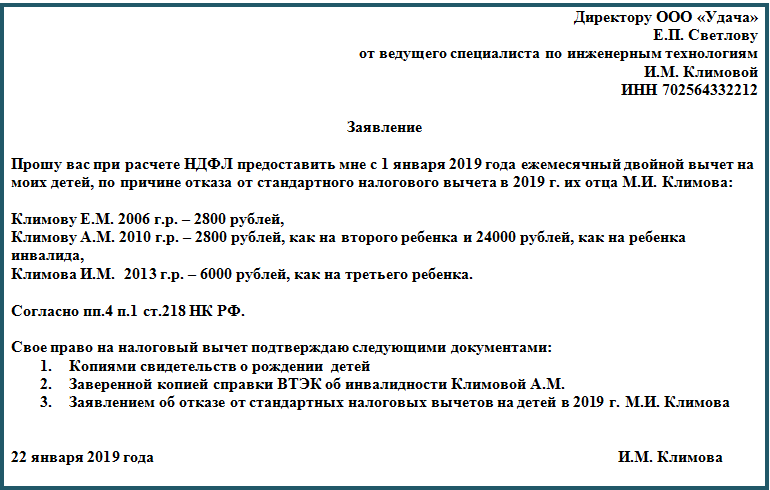

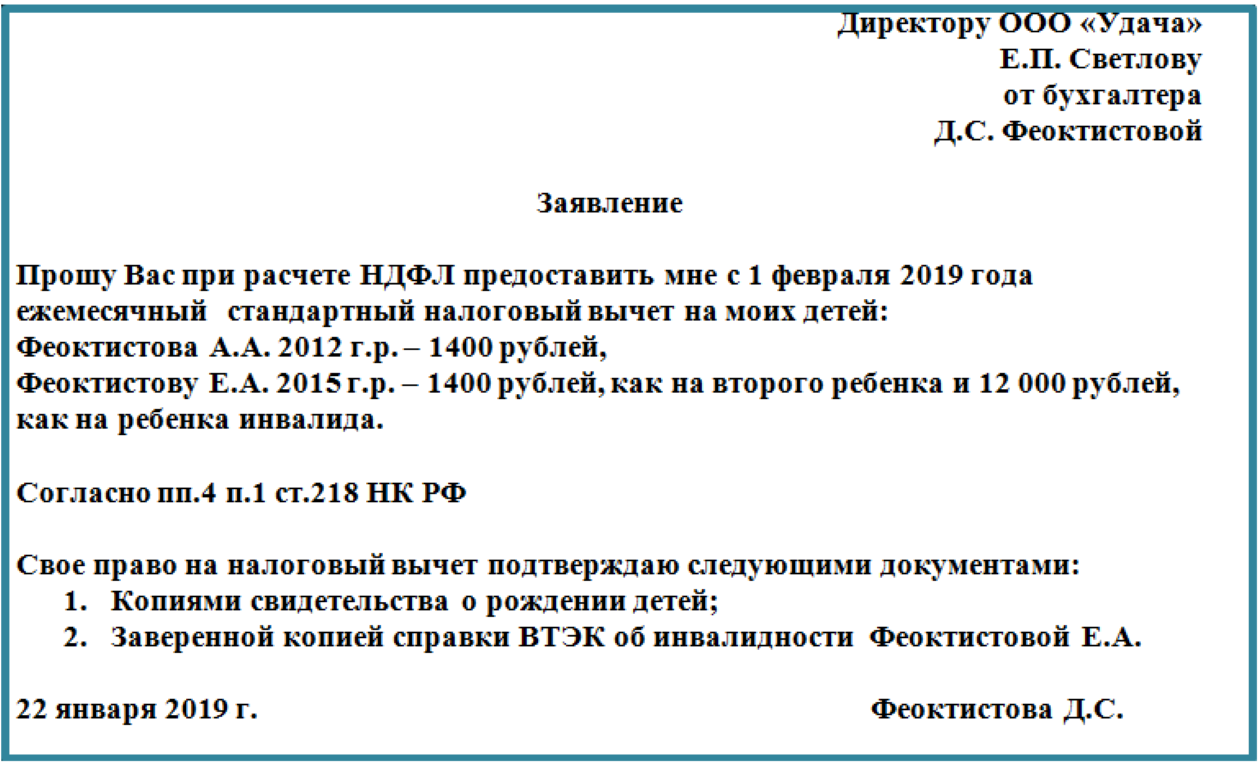

Удвоенный вычет одному из родителей при отказе другого

Примечание. При отказе одного из родителей от вычета в пользу другого единственным документом, подтверждающим право на стандартный вычет в двойном размере, является заявление этого родителя (абз. 16 подп. 4 п. 1 ст. 218 НК РФ)

Налоговый вычет может предоставляться в двойном размере одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета (абз. 16 подп. 4 п. 1 ст. 218 НК РФ).

На опекунов и попечителей действие абзаца 16 подпункта 4 пункта 1 статьи 218 НК РФ не распространяется.

Отказаться от получения стандартного вычета в пользу другого родителя один из родителей может, только если имеет на него право, которое подтверждено соответствующими документами (письмо ФНС России от 27.02.2013 № ЕД-4-3/3228@).

Если один из родителей не работает и не имеет доходов, облагаемых НДФЛ по ставке 13%, или получает доход, освобождаемый от налогообложения, он не может отказаться от получения данного вычета в пользу второго родителя.

Примечание. Заявление об отказе от вычета представляется налоговому агенту первого родителя вторым родителем (письмо ФНС России от 03.11.2011 № ЕД-3- 3/3636)

Что должно быть указано в заявлении. В заявлении второго родителя об отказе от налогового вычета, адресованном работодателю — налоговому агенту первого родителя, должны содержаться все необходимые персональные данные этого родителя: ФИО, адрес места жительства (постоянного проживания), ИНН (при наличии), реквизиты свидетельства о рождении ребенка, в отношении которого этот родитель отказывается от получения вычета.

Справка по форме 2-НДФЛ. Учитывая, что удвоенный вычет одному из родителей предоставляется за каждый месяц налогового периода при условии непревышения размера дохода в сумме 280 000 руб., справку с места работы второго родителя работодателю первого родителя нужно представлять ежемесячно (письмо Минфина России от 21.03.2012 № 03-04-05/8-341).

Рассмотрим, в каких случаях работник-родитель может отказаться от стандартного налогового вычета на ребенка в пользу другого родителя.

Вычет на детей от разных браков

В каком размере работодатель должен предоставить работнику-отцу стандартный налоговый вычет по НДФЛ на ребенка от первого брака, который для матери является первым, а для отца — третьим по счету, в случае отказа матери от вычета в пользу отца?

Мать вправе получить вычет на ребенка в размере 1400 руб., так как для нее это первый ребенок, а отец — 3000 руб., так как для него это третий ребенок.

Если мать откажется от вычета в пользу отца ребенка, отец сможет воспользоваться вычетом в размере 4400 руб., из которых 3000 руб. — вычет на третьего ребенка и 1400 руб. — вычет, от получения которого отказалась мать (письмо Минфина России от 20.03.2012 № 03-04-08/8-52).

Вычет на детей, если один из родителей имеет доход только от сдачи имущества в аренду

В каком размере работодатель должен предоставить работнице-матери вычет на детей, один из которых инвалид, если доход мужа за 2012 год от сдачи имущества в аренду составил 6000 руб., при этом он отказался от получения вычетов на детей в пользу супруги?

Минфин России в письме от 23.05.2013 № 03-04-05/18294 разъяснил следующее. Мать ребенка вправе получить стандартный налоговый вычет за каждый месяц налогового периода на первого ребенка и ребенка-инвалида в размере 4400 руб. (1400 руб. + 3000 руб.), а также налоговый вычет, от получения которого отказался отец, ограниченный его доходом 6000 руб.

Вычет на детей, если второй родитель не работает

Может ли родитель, у которого отсутствуют доходы, подлежащие налогообложению по ставке 13%, передать свое право на получение стандартного налогового вычета другому родителю?

Нет, не может, поскольку не имеет на него права. У него нет дохода, облагаемого НДФЛ по ставке 13%.

Когда нельзя отказаться от стандартного вычета в пользу другого супруга

Один из родителей не имеет права отказаться от получения стандартного налогового вычета в пользу другого родителя, если он (она):

- не работает, является домохозяйкой (письмо Минфина России от 22.11.2012 № 03- 04- 05/8-1331);

- находится в отпуске по беременности и родам (письмо Минфина России от 23.08.2012 № 03-04-05/8-997);

- находится в отпуске по уходу за ребенком до полутора лет (письмо Минфина России от 03.04.2012 № 03-04-06/8-95);

- состоит на учете в центре занятости (письмо Минфина России от 16.04.2012 № 03- 04- 05/8-513).

Июнь 2013 г.