Ремонт по КАСКО с франшизой

g loading=”lazy” class=”wp-image-1554 alignright” src=”https://avto-praktik.ru/wp-content/uploads/2018/12/Derevo-na-mashine.jpg” alt=”” width=”271″ height=”224″ srcset=”https://avto-praktik.ru/wp-content/uploads/2018/12/Derevo-na-mashine.jpg 495w, https://avto-praktik.ru/wp-content/uploads/2018/12/Derevo-na-mashine-300×248.jpg 300w” sizes=”(max-width: 271px) 100vw, 271px”>Прежде всего необходимо разобраться с тем, что представляет собой франшиза по КАСКО. По сути, это определенная сумма, которая не будет выплачена страхователю. Она может быть двух видов:

- Условная. Ее особенностью является тот факт, что ущерб, превышающий установленную сумму франшизы по договору, будет выплачен полностью. Например, сумма условной франшизы составляет 20 000р по договору. Но автомобилю причинен незначительный ущерб в размере 18 000р. В этом случае страхователь не получит от СК никакого возмещения. Но если ущерб оценен в 21 000р, то сумма компенсации составит 21 000р. Данный вариант максимально выгоден для автовладельца, но не слишком любим представителями СК.

- Безусловная. Сумма безусловной франшизы будет обязательно вычтена из компенсационных выплат. Это позволяет страховой компании снижать свои расходы.

Итак, если в договоре присутствует пункт об условной или безусловной франшизе, то собственнику авто для осуществления ремонта по КАСКО в 2022 году необходимо:

- Предоставить транспортное средство для оценки экспертов СК. При незначительных повреждениях и условной франшизе эксперты могут преднамеренно занизить сумму ущерба.

- Получить заключение о размере повреждений и сумме компенсации.

- В случае несогласия провести независимую экспертизу.

- Подать ходатайство в суд о возмещении ущерба на основании результатов независимой экспертизы и расходы на ее проведение.

- Получить выплаты по решению суда.

Автовладелец должен заранее оценить риски и уже после этого соглашаться на приобретение полиса КАСКО с франшизой.

Время поставки запчастей

Наиболее существенной причиной задержки ремонта является отсутствие запасных частей для замены.

В среднем доставка запчастей осуществляется:

| В течение 7 – 14 дней | если требуемые агрегаты заказываются в компаниях, расположенных на территории Российской Федерации |

| В течение 15 – 30 дней | если доставка необходимых запасных частей осуществляется из иного государства |

Однако ситуации с доставкой могут быть разными. Например, данного агрегата нет в наличии, и требуется дополнительный заказ элемента у официального производителя автотранспортного средства или проблемы возникли у транспортной компании, в которой заказана доставка.

Если задержка выполнения ремонтных работ происходит по причине отсутствия запасных агрегатов, то ремонтная организация обязана письменно уведомить страховую компанию и страхователя о причине.

Страхователь, по предварительному согласованию с автостраховщиком, имеет право:

- заменить ремонтную компанию;

- заменить способ получения компенсации на денежное возмещение.

Итак, сроки выполнения ремонта автомобильного транспорта по КАСКО регламентируются законом (максимальный срок) и правилами работы автостраховщика.

Чтобы избежать задержки в ремонте страхователю необходимо четко прописать сроки выполнения работ в страховом договоре и самостоятельно контролировать процесс ремонта.

Обращение в страховую компанию

При наступлении страхового случая, следует сразу обращаться в страховую, особенно в случае аварии, но не позже трех дней со дня наступления страхового случая. Юристы рекомендуют обращаться к страховщику до звонка в ГИБДД.

Какие действия водителя?

Действия водителя могут быть продиктованы страховой компанией, правила оформления страхового случая и подачи заявления не должны конфликтовать с политикой страховщика.

- при наступлении страхового случая вызывается сотрудник ГИБДД или МЧС для фиксации происшествия;

- сообщить страховой о произошедшем, сообщить номер страхового полиса;

- ни в коем случае не менять положение транспорта;

- перечитать протокол ГИБДД на предмет правильности указанных сведений. Не подписывать бумагу, в которой есть пункт «Претензий ни к кому не имею»;

- уточнить срок подачи документов в страховую, он должен быть указан в полисе;

- предоставить автомобиль для проведения экспертизы в присутствии представителя страховщика;

- не решать вопрос о компенсации с виновником ДТП;

- при имеющейся фиксации происшествия на видеокамеру следует указать это в протоколе ГИБДД;

- сохранить ксерокопии всех заключений экспертов и полиции;

- собрать пакет документов;

- написать заявление и обратиться в страховую за компенсацией ущерба.

Какие необходимы документы?

Страхователю необходимо предъявить полный пакет документов, которые требует страховщик. Перечень можно узнать из страхового договора.

Стандартные документы:

- Оформленное заявление.

- Ксерокопия паспорта гражданина РФ.

- Ксерокопия страхового полиса и квитанции об оплате.

- Свидетельство о регистрации транспортного средства.

- Справки из ГИБДД, МВД.

- Заключение независимого эксперта о полученных повреждениях.

- Справки из метеостанции при природных явлениях.

- Справки из пожарной инспекции при возникновении пожара.

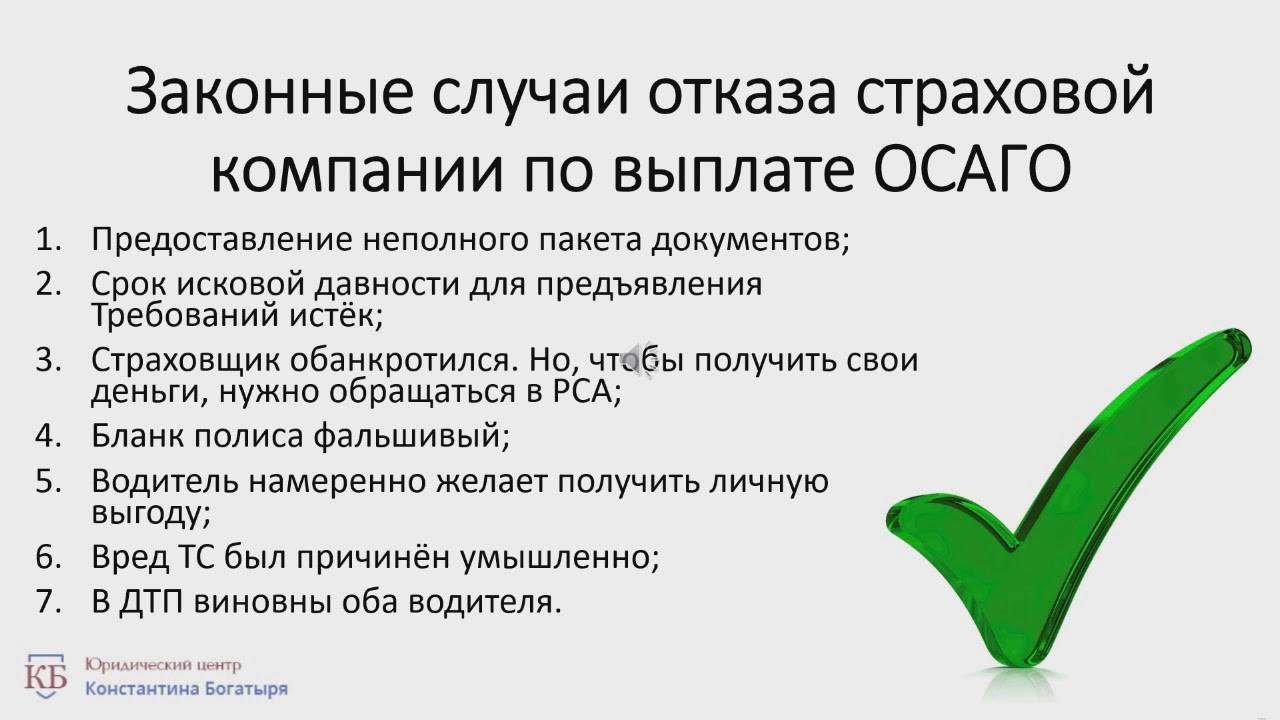

Причины отказа в выплатах по КАСКО

Самой популярной причиной отказа страховой фирмы в выплате компенсационных средств – ряд правонарушений в области страхования, есть также ряд случаев, когда страховых ситуаций просто нет в списке, который отражает договор КАСКО риска. Можете даже и не рассчитывать на выплату, в случае если риск отнесется к исключению из правил страхового покрытия.

Основные причины отказа выглядят так:

- страховая фирма, у которой был куплен полис, была признана несостоятельной;

- номер страховки по КАСКО находится в базе украденных либо же утерянных полисов;

- срок действия мог истечь, тогда документ просто недействителен;

- были нарушены все сроки, которые давались на предоставление заявки в возмещение в СК;

- со своей стороны заявитель представил поддельные бумаги, о страховой ситуации, которая произошла;

- водитель был пьян за рулем;

- страховой случай произошел из-за невнимательности, либо же специально, чтобы получить свою выгоду;

- за рулем авто находился человек, данные которого не прописаны в страховке;

- гражданин, который управлял авто не позаботился о том, чтобы машина была осмотрена заранее специалистами;

- страховщик не несет ответственность за имущество, которое в момент аварии находилось в машине либо же которое было украдено;

- ДТП могло произойти в момент, когда было осуществлено пересечение железнодорожного переезда под закрытые шлагбаумы;

- Были нарушены ПДД и это стало причиной аварийной ситуации;

- Водитель превысил допустимый порог скорости;

- Гражданин, который был застрахован, решил двигаться по встречной полосе и рядом был знак запрещающей разметки;

- Машина была изначально несправной;

- Транспортное средство, которое находилось рядом с вашей машиной, загорелось, и в результате этого ваша машина была повреждена;

- Машина была повреждена в результате проведения каких-либо специальных работ;

- Владелец авто не принял всех необходимых мер касательно обеспечения процедуры безопасности;

- Водитель представил неправдивые сведения о том, что на самом деле произошло на дороге, и эти данные обязательно следует уточнять;

- Если машина была похищена, тогда стоит рассматривать процедуру приостановления производства, согласно уголовному делу об украденном авто;

- Водитель может отказаться потребовать с виновного в аварии произвести процедуру возмещения убытков, и тогда страховая фирма не будет считать эти заявленные случаи страховыми.

Обращение в суд

Подать иск в суд на страховую компанию гражданин может и при письменном ответе на претензию, либо в отсутствии вообще какой-либо реакции со стороны страховщика.

Что грозит страховой компании?

Здесь значатся все те же правила, что и у ОСАГО — т.е. просить суд взыскать средства можно не только в виде положенного страхового возмещения, но еще и в виде морального вреда, возможного штрафа (в соответствии с диспозицией ст. 13 ФЗ «О защите прав потребителей) и неустойки за просрочку исполнения обязательств.

То есть в случае положительного решения относительно Вашего дела в суде страховая компания может выплатить:

- Страховое возмещение;

- Компенсация за моральный вред;

- Штраф;

- Неустойка.

В какой суд обращаться?

Сложности в данном процессе могут начаться с вопроса, — «в какой суд обращаться на страховую компанию»?

Тут ничего сложного нет:

- Если общая сумма иска к страховой компании по КАСКО значится менее 50 тыс. рублей, то обращаться надо в мировой суд и только по месту нахождения компании;

- Если же сумма больше указанного порога, то иск надо подавать уже в районный суд.

Когда страховая компания не возместит ущерб

Самые частые случаи суда со страховщиками, по статистике, бывают в автомобильных спорах. У страховых компаний есть своя юридическая служба, из-за чего положение СК становится намного выгоднее, чем у автовладельца, которому приходится разбираться в вопросе самостоятельно. Но всегда можно нанять юриста за адекватные деньги.

При наступлении страхового случая гражданин (например, владелец авто) первым делом берет справку у работников ГИБДД о состоянии автомобиля. Если нанесен вред здоровью, берет справку у медиков. Прежде чем судиться, клиент пишет заявление в страховую компанию, прикладывает эти документы, а также фото- и видеофайлы, сделанные в момент ДТП, и передает работникам СК.

Например, страховку после пожара в доме могут не выплатить, если человек сам курил в постели или не поменял, согласно требованиям, тип газовой плиты. Такое тоже бывает: сотрудники ЖКХ официально требуют замены оборудования, а гражданин ее не меняет, в результате происходит утечка газа.

Средства не возместят, если будет доказана умышленная порча объекта страхования, или в случае форс-мажора: например, природного катаклизма. Все факторы, по которым не будет возмещен урон, должны быть подробно описаны в договоре.

Стоит обратить внимание и на лимит суммы возмещения, указанный в документе о страховании. Ущерб должны возместить, если он оценен в пределах меньшей или такой же суммы, которая прописана в качестве лимита

Если же урон больше, то его покроют частично.

При отказе от выплаты страховки без веских на то оснований гражданин вправе обратиться в суд. Компания может и занизить страховую сумму, но для этого у нее должны быть причины и доказательства. Часто страховая компания в качестве таких оснований использует следующие:

- гражданин уведомил компанию о страховом случае позже, чем указано в договоре страхования;

- в пакете документов не хватает справок;

- информация указана неправильно, искаженно или неточно;

- в заявлении использованы ложные данные;

- застрахованный гражданин нарушил условия договора;

- нарушен срок предоставления имущества для экспертизы.

В случае отказа страховой компанией от выплат по ущербу нужно написать судебную претензию и выслать заказным письмом, сохранив квитанцию и отметку об уведомлении. Письмо в компанию можно лично принести в двух экземплярах, при этом на одном из них обязательно попросить поставить исходящий номер документа.

В претензии нужно указать суть дела: как все произошло (по вашему мнению), почему вы считаете действия страховщика неправильными. Следует изложить свои требования, просьбу рассмотреть их в определенный срок и сообщить о намерении судиться. К письму нужно приложить доказательные документы.

Ремонт по КАСКО без ДТП в 2022 году

Нµ òÃÂõóôð ò ÃÂâàÃÂÃÂðÃÂÃÂòÃÂÃÂàôòð ðòÃÂþüþñøûÃÂ. ÃÂõÃÂõôúþ òþ÷ýøúðõàÃÂøÃÂÃÂðÃÂøÃÂ, úþóôð ÃÂÃÂþûúýþòõýøõ ÿÃÂþø÷þÃÂûþ, ð ÃÂÃÂðÃÂÃÂýøú ðòðÃÂøø ÃÂþûÃÂúþ þôøý. ÃÂûø öõ ÃÂÃÂõÃÂñ ñÃÂû ÿÃÂøÃÂøýõý ÃÂÃÂõÃÂÃÂøüø ûøÃÂðüø, ÃÂÃÂøÃÂøùýÃÂüø ñõôÃÂÃÂòøÃÂüø, ò ÃÂõ÷ÃÂûÃÂÃÂðÃÂõ ÿðôõýøàøûø ÿþÿðôðýøàüþûýøø øûø óÃÂðôð. àÃÂÃÂþü ÃÂûÃÂÃÂðõ ýõþñÃÂþôøüþ ÃÂõÃÂúþ ÃÂûõôþòðÃÂàþÿÃÂõôõûõýýþüàðûóþÃÂøÃÂüàôõùÃÂÃÂòøù, ÃÂÃÂþñàþñþùÃÂøÃÂàñõ÷ ÿÃÂþÃÂþúþûð ÃÂâÃÂ:

- ÃÂõ ÃÂÃÂþóðÃÂàðòÃÂþ ø üðúÃÂøüðûÃÂýþ ÃÂõÃÂúþ þÿøÃÂðÃÂàÿþòÃÂõöôõýøÃÂ.

- ÃÂÃÂÃÂÃÂõÃÂÃÂòøÃÂàÃÂþÃÂþ ø òøôõþÃÂÃÂõüúÃÂ, óôõ þÃÂþñþõ òýøüðýøõ ÃÂôõûøÃÂàÃÂðÃÂðúÃÂõÃÂàÿþòÃÂõöôõýøù, ð ÃÂðúöõ þúÃÂÃÂöðÃÂÃÂøü ÿÃÂõôüõÃÂðü.

- ÃÂðÿøÃÂðÃÂàÿþúð÷ðýøàÃÂòøôõÃÂõûõù, ð ÃÂðúöõ øàúþýÃÂðúÃÂýÃÂõ ôðýýÃÂõ.

- ÃÂÃÂ÷òðÃÂàýð üõÃÂÃÂþ ÿÃÂþøÃÂÃÂõÃÂÃÂòøàÿÃÂõôÃÂÃÂðòøÃÂõûàÿÃÂðòþþÃÂÃÂðýøÃÂõûÃÂýÃÂàþÃÂóðýþò. ÃÂý ÃÂþÃÂÃÂðòøàÿÃÂþÃÂþúþû, úþÃÂþÃÂÃÂù ÃÂÃÂðýõàþÃÂýþòðýøõü ôûàòÃÂÿûðÃÂàúþüÿõýÃÂðÃÂøø ÿþ ôðýýþüàÃÂÃÂÃÂðÃÂþòþüàÃÂûÃÂÃÂðÃÂ.

- ÃÂ÷òõÃÂÃÂøÃÂàáàþ ÃÂûÃÂÃÂøòÃÂõüÃÂÃÂ.

- ÃÂþôóþÃÂþòøÃÂàø ÿõÃÂõôðÃÂàÿÃÂõôÃÂÃÂðòøÃÂõûàáàÿðúõàôþúÃÂüõýÃÂþò ôûàþÃÂþÃÂüûõýøàÃÂÃÂÃÂðÃÂþòþóþ ÃÂûÃÂÃÂðÃÂ.

áûõôÃÂõàÿþýøüðÃÂÃÂ, ÃÂÃÂþ þñþùÃÂøÃÂàñõ÷ ÿÃÂþÃÂþúþûð ÃÂâàüþöýþ ÃÂþûÃÂúþ ò ÃÂþü ÃÂûÃÂÃÂðõ, õÃÂûø ÿþòÃÂõöôõýøàýõ÷ýðÃÂøÃÂõûÃÂýÃÂõ:

- áúþûàûðúþúÃÂðÃÂþÃÂýþóþ ÿþúÃÂÃÂÃÂøÃÂ, ûþúðûø÷þòðýýÃÂõ ÃÂþûÃÂúþ ýð þôýþù ôõÃÂðûø úÃÂ÷þòð.

- àð÷ñøÃÂð ÃÂðÃÂð øûø ÷õÃÂúðûþ.

- ÃÂþòÃÂõöôõýð ðýÃÂõýýð.

âðúöõ ÃÂûõôÃÂõàÿÃÂõôòðÃÂøÃÂõûÃÂýþ òýøüðÃÂõûÃÂýþ þ÷ýðúþüøÃÂÃÂÃÂààÿõÃÂõÃÂýõü ÿþòÃÂõöôõýøù, úþÃÂþÃÂÃÂõ ò 2022 óþôàÿþôûõöðàÃÂõüþýÃÂàñõ÷ ÿÃÂþÃÂþúþûð ÃÂâààúþýúÃÂõÃÂýþù ÃÂÃÂÃÂðÃÂþòþù úþüÿðýøø.

Отказ из-за отсутствия документов

Чтобы страховщик возместил ущерб при повреждении машины, нужно обратиться к СК в обозначенный Правилами срок (обычно это 3 – 5 дней) с заявлением. Оно заполняется по стандартной форме прямо на месте, с собой нужно иметь:

- добровольный страховой полис;

- свидетельство о регистрации ТС;

- официальный документ ГИБДД, МВД, МЧС.

Отказ по причине пропуска срока обращения суд обычно признает неправомерным. Сложности возникают с документом, подтверждающим наступление страхового случая. Если он связан с ДТП, нужно действовать в соответствии с правилами ПДД, как при оформлении документов для возмещения по полису ОСАГО. В качестве официального подтверждения принимаются копии справки о ДТП, протокола об административном нарушении, определения об отказе в возбуждении дела; акты осмотра автомобиля на месте аварийным комиссаром страховой компании (только своей!).

Но как быть, если машину помяли на стоянке, в отсутствие хозяина и свидетелей? Страховая компания требует документ, потому что это предусмотрено правилами, к тому же им нужно чем-то мотивировать выплату.

Есть простой и проверенный на практике способ получить официальную бумагу в полиции, не обращаясь в ГИБДД. Для этого нужно позвонить в ближайшее отделение, и, например, рассказать легенду: полчаса назад, выезжая со двора, вы зацепили бампером автомобиля металлическое ограждение (ворота, угол дома) потому, что выезд загородила фура соседнего продовольственного магазина (тесная стоянка, плохая дорога). Вариантов много, суть в одном: обращение фиксируется, подъезжаете к следователю, он с ваших слов все записывает (иногда даже не осматривая авто), на руки выдается справка об обращении. С ней можно смело обращаться в СК. Через неделю из МВД по почте пришлют официальный документ: постановление об отказе в возбуждении уголовного дела.

Это интересно: Срок взыскания страховой компанией страхового возмещения в порядке регресса

Что делать, если страховая не платит по КАСКО

В том случае, когда страховая компания не платит по КАСКО, страхователю предстоит отстоять свою правоту. Разберемся, как нужно действовать.

Куда обращаться

Первым делом постарайтесь решить вопрос со страховщиком. Если ваши старания не приносят результата, вы вправе подать жалобу на действия страховой компании в орган страхового надзора.

Но стоит помнить, что РСА будет решать только вопросы по ОСАГО. В случае с КАСКО нужно отправиться в ЦБ России.

Представитель такого органа потребует представить документы и разъяснения. Если будет выявлено нарушение, уполномоченные структуры обяжут СК пересматривать свое первоначальное решение.

Если и после таких действий не получится мирно урегулировать спор, тогда остается один путь – идти в суд.

Порядок действий

Порядок страхования утверждается страховой организацией согласно нормам Гражданского кодекса.

И если страховщик не исполняют свои обязательства по выплате компенсации, действуйте так:

- Определите, по какой причине страховщик отказывается выплатить полагающуюся сумму. Для этого стоит получить отказ в письменном виде, где будут ссылки на законодательные положения и порядок страхования.

- Определите, насколько обоснованным является отказ. Должно быть соответствие оснований утвержденному списку в статьях 963 – 964 ГК. Если будет выявлено несоответствие, нужно представить в страховую компанию письменную претензию.

- Далее стоит написать и подать претензию.

- Напишите и представьте в судебную инстанцию иск, если страховая компания не ответит на претензию. Заявление должно содержать сведения о событиях в хронологическом порядке, действия страхователя, страховой компании.

Если от вашего имени будет действовать доверенное лицо, нужно подготовить соответствующее разрешение – доверенность, заверенную в нотариальной конторе (ст. 185, 185.1 ГК).

В том случае, когда страховая компания занижает сумму выплаты, застрахованное лицо должно:

- Организовать проведение независимой экспертизы для определения ущерба.

- Подать в СК требование пересмотреть размер перечисления. Прилагайте отчеты о результате экспертизы.

- Если представители страховщика отказывают в этом, подайте иск в судебный орган.

Если страховая не платит по КАСКО в срок:

- Подается претензия с указанием сроков для возмещения, прописанных в договоре.

- При отказе подайте иск.

При обращении в судебную инстанцию нужно подать такие документы:

- платежка, которая подтвердит факт оплаты госпошлины;

- иск;

- договор КАСКО и платежного документа, что подтвердит внесение платы за полис;

- образцы справок, что были представлены в СК при первом обращении;

- ксерокопию документа-отказа в произведении выплат;

- досудебную претензию и ответ на нее;

- документы, что подтвердят наличие права собственника на транспортное средство;

- удостоверение личности;

- доверенность.

Иск должен содержать такие сведения:

- название судебной инстанции;

- название истца (или его ФИО, если заявителей является гражданин), контакты;

- ответчик (наименование, адрес, по которому он находится);

- обстоятельства;

- требования (размер ущерба, сумма неустойки, размер судебных издержек и т. д.).

Один комплект справок должен направляться ответчику.

Советы

Получить максимально возможное количество денег в качестве компенсации в 2022 году не так легко. Различные нюансы приводят к снижению выплат или отказу. Поэтому нужно воспользоваться простыми советами, чтобы повысить шансы на получение необходимой для ремонта суммы.

Важные советы:

- перед заключением договора КАСКО следует внимательно с ним ознакомиться;

- сразу после аварии нужно позвонить страховщикам и сообщить о случившемся;

- составленный протокол о ДТП требуется внимательно прочесть;

- не стоит пытаться мошенничать и выдавать старые повреждения за новые;

- при проблемах с выплатами следует обращаться в суд.

Такие простые советы помогут избежать проблем и получить компенсацию. Исключением станут лишь ситуации, когда выплаты невозможны по условиям договора или иным серьезным обстоятельствам. В остальных случаях ими стоит воспользоваться.

Получаем большую сумму страховки:

Оформление ДТП по КАСКО

Получение страхового возмещения по КАСКО возможно только при наличии правильно оформленных бумаг, доказывающих произошедшую аварию. Для этого в протоколе должны быть указаны все обстоятельства происшествия, сведения об автомобилях и водителях, подробная схема ДТП, а также показания обеих сторон. Если на участке дороги имеются камеры, то это следует отразить в документах.

После оформления ДТП нужно правильно составить заявление. В нем потребуется указать наименование страховой фирмы, сведения о заявителе, описание произошедшего, перечень документов и дату, а также поставить подпись. При желании можно внести дополнительные сведения, т. к. строгой формы заполнения заявления нет.

Где производить ремонт

Если предполагается не выплата возмещения деньгами, а оформляется направление на ремонт, то, как правило, он выполняется на станции, с которой у страховой компании заключен договор. В то же время, страхователь в заявлении на возмещение убытка может указать то учреждение, где собирается произвести восстановление. Также этот момент оговаривается еще на этапе заключения договора, что автовладелец должен предусмотреть, а представитель СК должен уточнить. Также есть вариант восстановления в сервисе, обслуживающем машину по гарантии.

По франшизе

При использовании в договоре франшизы, водитель должен понимать, что некоторую сумму оплачивать ему придется самостоятельно. В случае вины в происшествии другого водителя, то можно получить возмещение по франшизе с его компании. Выплата по КАСКО и по ОСАГО с разных компаний по одному и тому же случаю является незаконным.

Что делать в случае отказа

Отказ при подаче заявления на получение компенсации – не редкость. Если он связан с неправильным заполнением протокола о ДТП или особыми условиями, прописанными в договоре, то рассчитывать на изменение решения нет смысла. Останется лишь ремонтировать транспортное средство за свой счет.

Как происходит выплата страховки по КАСКО при ДТП:

Если страховщики отказывают выплачивать ущерб без законных оснований, то водитель имеет право оспорить их решение. Для этого нужно написать заявление на имя директора компании с просьбой пересмотреть решение, указав основания для осуществления выплат. Также можно сразу обратиться в суд. Если судья сочтет автовладельца правым, то страховой компании придется произвести перевод средств в указанные сроки.

Сколько раз можно получать возмещение деньгами

Получение наличных средств не ограничено количеством обращений, выплаты осуществляются в размерах, предусмотренных договором. К примеру, полис заключен на 600000 рублей, клиенту положено:

- финансирование столько раз, сколько будет обращений до полного исполнения обязательств;

- выплата всех денег, если автомобиль похищен или полностью разрушен без возможности восстановления.

В страховом соглашении указывается максимальная сумма, которая не должна превышать фактической цены машины. Автовладельцу сложно получить компенсацию в полном объеме:

- если подтвержден угон – СК вычтет амортизацию ТС;

- после удовлетворения страховых случаев – цена полиса уменьшается на проведенную оплату.

Дополнительная информация. Когда клиенту страховщик выплатил 200000 руб. из 600000 руб. за ущерб от ДТП, то после угона ему не будет перечислено 400000 руб., отсюда вычтут износ всех узлов. Интересен подход СК к полному разрушению автомобиля. Механизм признают таким, если эксперт установит минимум 80% повреждений. Максимальную сумму уменьшат на 20%. Считается, что эта часть годна для реализации. Можно железо сдать на металлолом, снять запчасти.

Возможные причины отказа в ремонте

В 2022 году страховая компания может отказать в ремонте по полису КАСКО если данный страховой случай не входит в выбранный страхователем перечень. Справки и протоколы из ГИБДД, полиции, а также составленные уполномоченными лицами (например, сотрудниками МЧС) являются основанием для классификации страхового случая.

В большинстве случаев причинами для отказа в ремонте по КАСКО в 2022 году признаются:

- Повреждения, полученные в результате нахождения за рулем человека в состоянии наркотического или же алкогольного опьянения.

- Угон или кража авто, в котором оставлены ключи зажигания, а также документы на транспортное средство.

- Сколы лакокрасочного покрытия, повреждение дисков или декоративных колпаков без ущерба для узла.

- Отсутствие у водителя актуального ВУ.

- Передвижение на участках, которые не входят в перечень дорог (по берегу, по льду и т.д.).

- Неиспользование ручного тормоза и начала движения ТС самопроизвольно.

- Внесение изменений в тормозную систему или иные технические узлы (рулевая система, двигатель, топливная система и т.д.) без разрешения ГИБДД.

- Намеренное ухудшение состояние авто, приводящее к неисправностям с целью получения выплат по КАСКО.

Утонул автомобиль

В некоторых регионах РФ часто проходят сильные дожди, которые могут причинить вред автомобилю. Если утонула машина из-за сильного дождя, то необходимо срочно ее обесточить, для устранения дополнительных проблем. Далее нужно обратиться в страховую компанию и сообщить о случае, уточнить перечень документов и сроки обращения. Далее нужно получить справку в полиции о том, что затопление автотранспортного средства действительно было. Далее получить справку о том, что было стихийное бедствие. Также нужно сделать хорошие фотографии и видео, в которых будет отражена возникшая ситуация. Нужно снимать так, чтобы была видна машина, а также прилегающая территория с опознавательными знаками. Страховая компания самостоятельно проведет осмотр.

Отказ по причине: «нестраховой случай»

КАСКО — это добровольный договор имущественного страхования, и его предметом выступает непосредственно автомобиль, в отличие от ОСАГО, где страхуется ответственность водителя, а правила установлены законом. СК имеет право внести в соглашение любые условия, но они не должны противоречить Гражданскому кодексу (ст. 963 – 964), закону о страховании (ст. 3 № 4015-1) и не нарушать права потребителя. На этом и построена судебная защита автовладельца. Так что, если именно по этой причине страховая не платит по КАСКО, порядок действий следующий:

- требуете выдать письменное решение об отказе в выплате возмещения с обоснованием причин;

- анализируете, лучше с помощью юриста, есть ли в документе противоречащие закону положения;

- пишете претензию страховщику, получаете официальный мотивированный отказ;

- обращаетесь в суд с исковым заявлением, прикладывая все документы, и акт независимой оценки ущерба.

Написание претензии не обязательный шаг в этом случае, как при обращении по ОСАГО, но лучше это сделать. К тому же, это единственный вариант, если страховщик не выдает на руки решение об отказе.

В Правилах страхования почти всех ведущих СК содержится сходный перечень случаев, по которых не платится возмещение:

- точечные сколы лакокрасочного покрытия (без повреждения других деталей);

- производственные дефекты и последствия их проявления (коррозия);

- вмятины, царапины, нанесенные дикими и домашними животными;

- повреждения колес автомобиля, включая диски, шины, если другие части авто в целости.

Однако встречается и экзотика: оставление машины на ночной неохраняемой стоянке, или ключей зажигания и документов в бардачке, или нахождение за рулем не страхователя, а иного лица. Если в Правилах, как повод для невыплаты, указываются неосторожные действия автовладельца (без наличия умысла), то суд чаще встает на сторону истца.

Пример. Автомобиль «Фольксваген» был угнан с неохраняемой стоянки, по факту было возбуждено уголовное дело. СК «Согласие» отказала в возмещении ущерба, так как этот случай Правилами компании был исключен из перечня страховых. Решением Мещанского суда Москвы и апелляционным судом дело было решено в пользу собственника машины. Основание: Правила страхования противоречат ст. 963 Гражданского кодекса, которой установлено, что случаи освобождения страховщика от выплаты могут быть установлены только законом (а не Правилами или договором). Кроме того, СК выплатила еще 50% от суммы в виде штрафа по закону о правах потребителей.

Что такое КАСКО

Автострахование подразделяется на два вида:

- Обязательное;

- Добровольное.

Полис обязательного страхования – ОСАГО – есть у каждого автовладельца, его продлевают каждый год и без него не выезжают на дорогу. Однако такой полис защищает далеко не от всех напастей, подстерегающих собственника автомобиля.

ОСАГО страхует исключительно ответственность водителя и вступает в силу только при его виновности в ДТП. Отремонтировать свой автомобиль по автогражданке можно только в случае вашей невинности в аварии с двумя и более автомобилями.

Для того чтобы страховая компания оплатила ремонт машины при вашей вине в ДТП, угоне автомобиля, наезде на препятствие и других неприятностях, нужно купить полис добровольного страхования автомобиля КАСКО.

КАСКО, в отличие от ОСАГО, это имущественное страхование, возмещение по такому договору выплачивается за сам факт повреждения автомобиля. Конечно, не любой ущерб можно заявить в страховую компанию, как любой договор, полис КАСКО ограничен условиями страхования.

Однако перечень страховых случаев по КАСКО (добровольному страхованию) достаточно велик:

- Дорожно-транспортное происшествие (авария, наезд на помеху, съезд в кювет и др.);

- Противозаконные действия третьих лиц (кража частей машины, бой стекол или повреждения лакокрасочного покрытия хулиганами);

- Повреждения животными (например, собаками или грызунами);

- Природные явления (град, ветер);

- Пожар;

- Угон.

Претензия в страховую компанию

Претензия в страховую компанию об отказе в ремонте составляется в вольной форме.

В первую очередь нужно написать:

- паспортные данные водителя;

- дату составления претензии;

- сам текст обращения (то есть, нужно прямым текстом написать что вы отказывайтесь от ремонте по определенным причинам. Если таких причин нет ил вы не желаете их озвучивать, нужно написать «по личным причинам»);

- указать адресата обращения;

- поставить дату и подпись.

Ситуация осложняется, если в аварию попал человек, который водил автомобиль по доверенности.

В таком случае ее копию надо будет обязательно предложить к документам.

Страховщики часто ссылаются на этот пункт, как на основную причину отказа.

Если доверенное лицо не фигурировало в договоре страхования или доверенность была оформлена после покупки полиса, придётся поспорить со страховщиками.

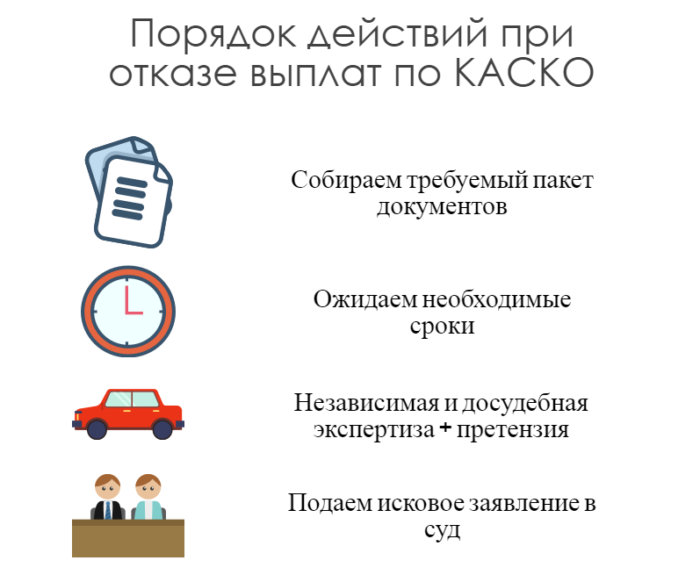

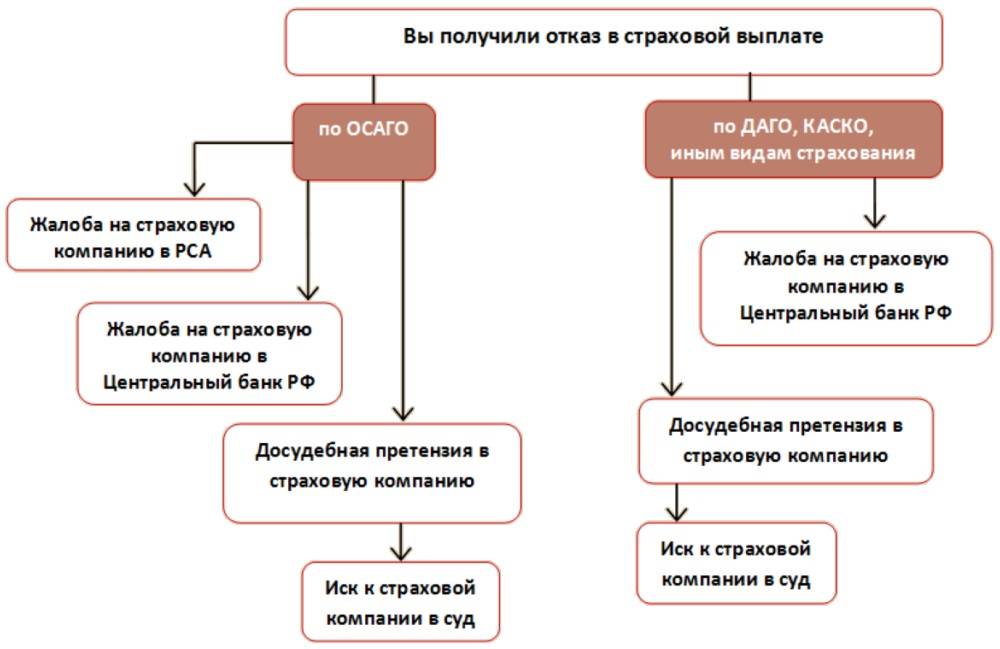

Алгоритм действий при отказе страховой компании выплачивать компенсации

Некоторые водители, услышав отказ, расстраиваются, но не предпринимают никаких дальнейших попыток разобраться в ситуации и изменить ее. И зря. Водитель может проверить правомерность отказа. Для этого нужно обратиться за помощью к юристу, который занимается сферой автострахования. Он поможет составить досудебные претензии, чтобы направить их в страховую компанию. При повторном отказе составляется исковое требование, которое уже направляется в суд.

Досудебные претензии исключать из этого порядка нельзя, это является необходимым этапом, так как вполне возможно, что конфликт сможет разрешиться именно на этом моменте. В таком случае и страхователь, и страховщик освобождают себя от обязанности походов на судебные заседания.

В чем заключается досудебная претензия? Собственник в письменной форме выражает несогласие с отказом страховой компании в выплате компенсаций или несогласие с выплаченной суммой.

В нем должны быть отражены следующие сведения:

- Причины претензии.

- Обстоятельства, при которых произошел страховой случай.

- Сроки, отведенные страховой компании на ответ.

Это заявление он направляет в офис страховой компании. Страховщик обязан рассмотреть это заявление и дать свой официальный ответ. Лучше всего отвезти претензию лично в офис, так как сотрудник обязан будет принять при вас это заявление и поставить отметку в соответствующей документации. В противном случае письмо может «быть утеряно».

После окончания срока, выделенного для рассмотрения заявление, страхователь официально имеет право обратиться в суд в связи с тем, что страховая компания не исполняет свои обязательства по договору, либо исполняет их в неполном объеме.

Стоит повториться, что договор при заключении нужно читать тщательно. Если собственник поставил подпись на документе с неправомерными пунктами, то оспорить это будет крайне трудно. Лучше всего обратиться к опытному юристу, который работает в этой сфере, так как страховщика будет представлять в суде подкованный юрист. Стоит постараться максимально собрать все сведения о страховом случае, включая фотографии и записи с видеорегистраторов очевидцев.

Как постараться избежать отказа в выплате компенсаций от страховой компании

Страхование автомобиля – недешевое удовольствие, но водитель рассчитывает получить компенсации при наступлении страхового случая. Крайне неприятно осознавать, что было потрачено так много денег на страховку, а страховщик еще и дал отказ.

При выборе страховой компании стоит внимательно изучить отзывы. Часто владельцы, которые «напоролись» на недобросовестную компанию прямо сообщают об этом. Таких организаций стоит избегать. Как правило, чем крупнее фирма, тем больше она бережет наработанную репутацию среди водителей. Стоит оценивать надежность страховой компании и долю отказов в выплатах.

Внимательно читайте договор. Если в нем после заключения вы обнаружите неправомерный пункт, то вина будет лежать на вас, так как нужно быть внимательным. При наличии вопросов стоит посоветоваться с третьим лицом, не имеющим никакого коммерческого интереса в данной ситуации.

Договор может быть сформулирован относительно правильно, но вот формулировки можно истолковать несколькими способами. Это является своеобразной лазейкой для страховых компаний. Особенно часто случаи отказа возникают в случае с угоном и хищением, так как владельцы не понимают разницы между этими двумя понятиями. Должны быть четкие фразы в договоре, которые будут нести определенный смысл.

Это важно, потому что страхование по КАСКО стоит значительно дороже, чем ОСАГО. К тому же положения по КАСКО не регулируются законом, в отличие от обязательного страхования автогражданской ответственности. Большие суммы несут большее разочарование при отказе в выплатах

Большие суммы несут большее разочарование при отказе в выплатах.