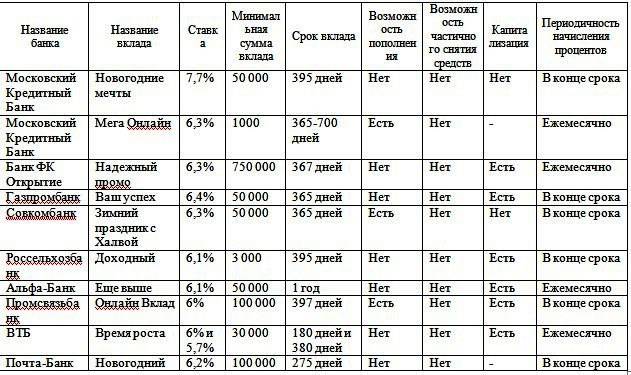

Вклады на месяц в Москве

- С капитализацией

- Проценты ежемесячно

- Без возможности пополнения

- Нет частичного снятия

- Без капитализации

- Проценты в конце периода

- Пополняемый

- Есть частичное снятие

- С капитализацией

- Проценты в конце периода

- Без возможности пополнения

- Нет частичного снятия

- С капитализацией

- Проценты ежемесячно

- Без возможности пополнения

- Нет частичного снятия

- С капитализацией

- Проценты в конце периода

- Без возможности пополнения

- Нет частичного снятия

- Без капитализации

- Проценты ежемесячно

- Пополняемый

- Нет частичного снятия

- Без капитализации

- Проценты в конце периода

- Без возможности пополнения

- Нет частичного снятия

- Без капитализации

- Проценты ежемесячно

- Пополняемый

- Нет частичного снятия

- С капитализацией

- Проценты ежемесячно

- Без возможности пополнения

- Нет частичного снятия

- Без капитализации

- Проценты в конце периода

- Без возможности пополнения

- Нет частичного снятия

- Без капитализации

- Проценты в конце периода

- Без возможности пополнения

- Нет частичного снятия

- С капитализацией

- Проценты в конце периода

- Пополняемый

- Нет частичного снятия

- С капитализацией

- Проценты в конце периода

- Пополняемый

- Нет частичного снятия

- С капитализацией

- Проценты в конце периода

- Без возможности пополнения

- Нет частичного снятия

- С капитализацией

- Проценты ежемесячно

- Без возможности пополнения

- Нет частичного снятия

- С капитализацией

- Проценты в конце периода

- Без возможности пополнения

- Нет частичного снятия

- Без капитализации

- Проценты раз в полгода

- Без возможности пополнения

- Есть частичное снятие

- С капитализацией

- Проценты ежемесячно

- Пополняемый

- Есть частичное снятие

- С капитализацией

- Проценты ежемесячно

- Пополняемый

- Нет частичного снятия

- Без капитализации

- Проценты в конце периода

- Пополняемый

- Нет частичного снятия

- Без капитализации

- Проценты в конце периода

- Без возможности пополнения

- Нет частичного снятия

- Без капитализации

- Проценты в конце периода

- Без возможности пополнения

- Нет частичного снятия

- Без капитализации

- Проценты в конце периода

- Без возможности пополнения

- Нет частичного снятия

- Без капитализации

- Проценты ежемесячно

- Пополняемый

- Есть частичное снятие

- С капитализацией

- Проценты ежемесячно

- Без возможности пополнения

- Нет частичного снятия

- Без капитализации

- Проценты в конце периода

- Пополняемый

- Есть частичное снятие

- С капитализацией

- Проценты в конце периода

- Без возможности пополнения

- Нет частичного снятия

- С капитализацией

- Проценты ежемесячно

- Пополняемый

- Есть частичное снятие

- С капитализацией

- Проценты в конце периода

- Пополняемый

- Есть частичное снятие

- Без капитализации

- Проценты в конце периода

- Пополняемый

- Нет частичного снятия

Информация о ставках и условиях вкладов в Москве предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Как выбрать вклад на месяц

Проанализируем доходность каждого из вышеуказанных депозитов:

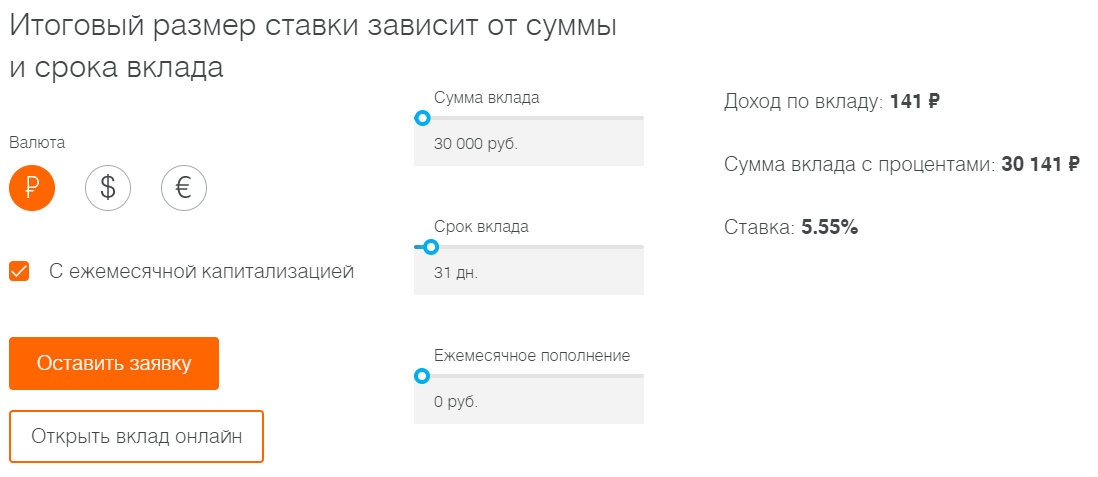

Стоит отметить, что депозитный калькулятор на официальном сайте банка выдает доходность исходя из максимально возможной процентной ставки. При сумме вклада 30 тысяч рублей, при открытии в офисе клиенту — не пенсионеру ставка составит 5,55 % годовых и доход 141,41 рубль.

- Сумма — 30 тысяч рублей.

- Срок — 1 месяц.

Максимальный процент по вкладам «Восточный» от Восточного банка и «Растивклад» от банка Абсолют. Однако первый вклад не будет полезен тем, кто хочет пополнять депозит. Для этой цели подойдёт вложение «Растивклад».

Поэтому доходность — не универсальный критерий, который выгоден для всех клиентов

Если нужно открыть депозит в пользу третьего лица — то стоит обратить внимание на вклад «Доходный». Если клиент хочет вложить маленькую сумму от 1 тысячи рублей, то лучше всего открыть вклад «Сохраняй»

Критерии для оптимального выбора депозита на 1 месяц:

- Банк должен участвовать в системе страхования вложений, чтобы вкладчик был уверен в надёжности банка и сохранности своих денег.

- Депозит должен иметь автопролонгацию, чтобы клиент при необходимости смог продлить договор по вкладу.

- Высокий процент.

- Подходящая минимальная сумма. Ведь если все условия идеальны, но клиент захочет вложить 5 тысяч рублей в депозит с минимальной суммой 50 тысяч рублей, то ему вряд ли удастся.

- Нужно просмотреть валюту вклада, потому что не всегда есть та, что нужна. Например, если клиент решит вложить евро в депозит «Сохраняй» Сбербанка, то у него не получится, поскольку эта валюта не принимается.

- Специальные условия. Если клиенту перечисляют заработную плату на карту определённого банка, если он пенсионер, если он открыл вклад через интернет-банк или есть другие обстоятельства, которые откроют доступ к льготным депозитам — то ими можно и нужно воспользоваться.

При выборе вклада на 1 месяц стоит обратить внимание на характеристики вложения. Если важна доходность, то подойдёт депозит «Восточный», если функция пополнения, то «Растивклад», если вклад нужно открыть для третьего лица, то «Доходный», если клиент располагает небольшой суммой, то «Сохраняй»

Если клиенту нужно активно распоряжаться деньгами, то есть снимать их и пополнять ими вклад, то подойдёт накопительный счёт.

Источник http://znatokdeneg.ru/uslugi-bankov/vklady-i-depozity/gde-otkryt-vklad-na-mesyats-pod-vysokij-protsent.html

Источник https://moneyscanner.net/vklad-na-1-mesyac/

Источник

Источник

Плюсы и минусы длительного срока

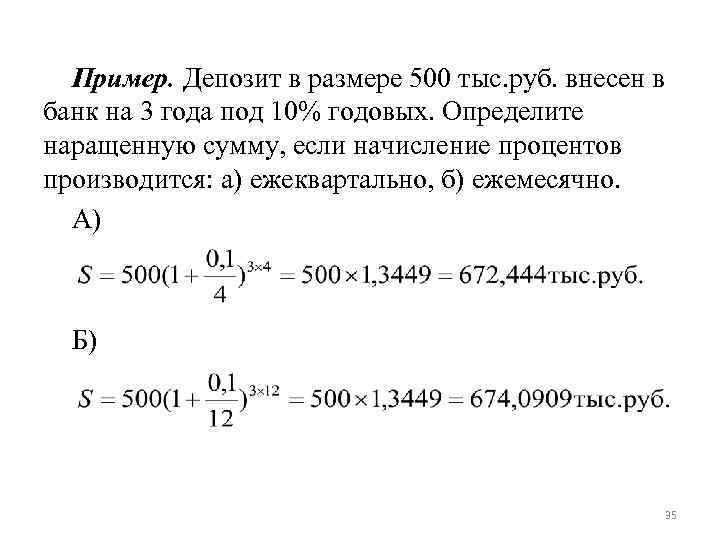

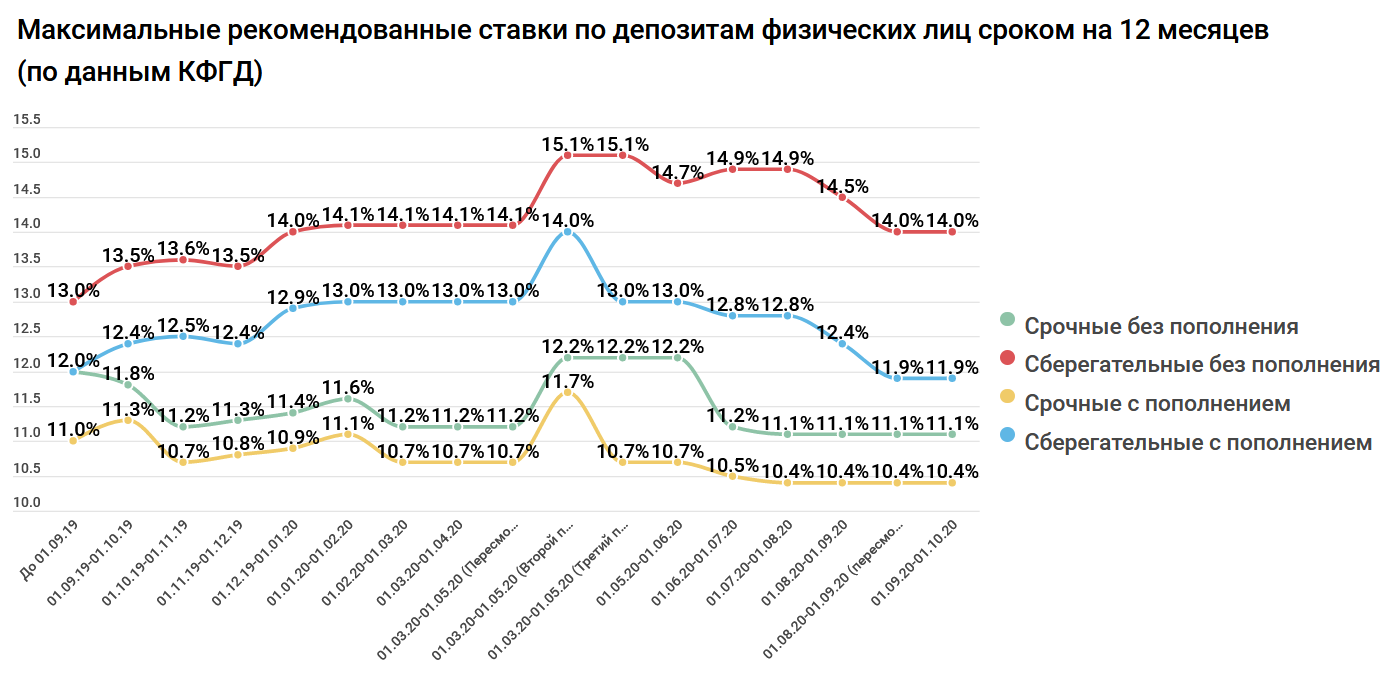

Депозиты на большой срок имеют бОльшую процентную ставку(в среднем на 1-2) по сравнению с депозитами на короткий срок. На этом преимущества длительного срока заканчиваются. Длительный срок 1 год предполагает заморозку ваших средств в банке. Если вы решите закрыть вклад досрочно, то потеряете накопленные проценты.

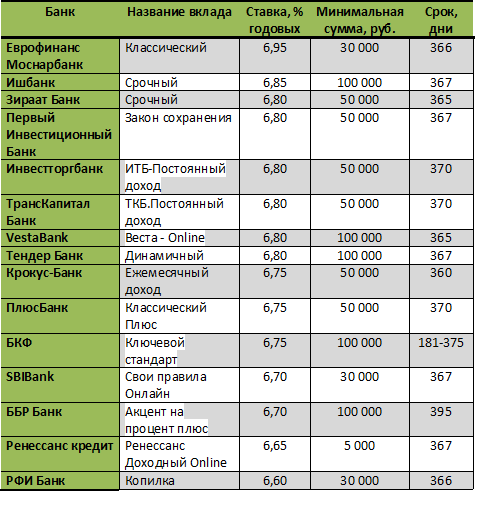

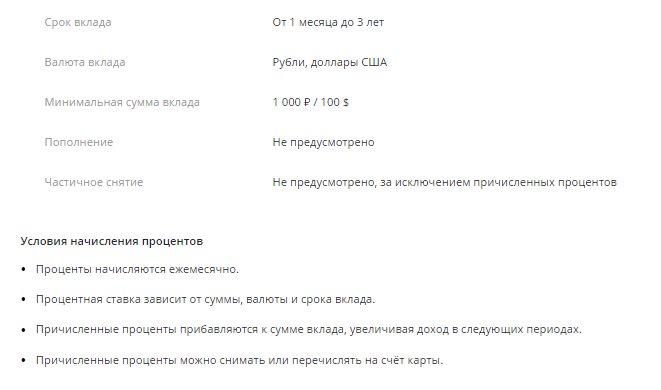

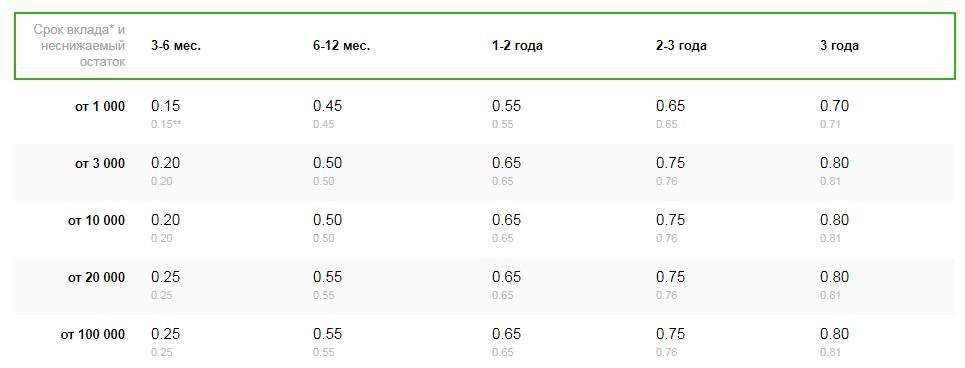

Есть банки, в которых есть возможность пополнения вклада. Пополнение может увеличить ваш потенциальный доход. Однако стоит остерегаться так называемых псевдопополняемых вкладов. Некоторые банки позволяют пополнять вклады только первые 30 дней с момента вложения. К примеру, к таким банкам относится Хоум Кредит. На картинке выше тарифы банка по вкладу Быстрый доход.

Вкладывать деньги в банки, которые имеют такие тарифы по вкладам не рекомендую. Очень много подводных камней для обычного вкладчика.

На что обратить внимание при выборе вклада?

В завершение статьи хочу остановиться на ключевых вопросах, на которые стоит обратить внимание при выборе банка и его предложений:

Обязательно проверяйте, является ли банк участником государственной системы страхования вкладов.

Не старайтесь положить деньги на длительный срок (более года). И точно не стоит пользоваться пролонгацией вклада. Центробанк за год несколько раз меняет ключевую ставку, вслед за ней меняются условия по депозитам. Рубль в течение года катается на качелях. Поэтому через год вы можете найти более выгодные условия для хранения своих сбережений.

Четко определите, нужны ли вам функции снятия и пополнения. Их наличие часто приводит к снижению ставки.

Выбирайте вариант с капитализацией процентов, но рассмотрите предложения и без нее

Иногда бывает выгоднее хранить деньги без капитализации.

Обязательно обратите внимание на онлайн-открытие вклада. Ставка в таком случае бывает выше, чем в офисе банка

То же самое относится к зарплатным клиентам, которые могут рассчитывать на более привлекательные условия.

Следите за суммой вложения. Она вместе с начисленными в конце срока процентами не должна превышать 1 400 000 руб.

Мониторьте ситуацию на рынке постоянно. Я пишу статью 24 апреля 2020 года. Центробанк опять снизил ключевую ставку до 5,5 %. Это означает, что банки вполне могут пересмотреть условия по депозитам в сторону уменьшения доходности.

И помните об изменениях, которые вступают в силу с января 2021 года. Тем, кто получит доход по депозитам, превышающий 1 млн руб., умноженный на ключевую ставку ЦБ, придется заплатить 13 % налога.

Как увеличить доходность вклада — полезные советы

Делая вложения в срочные вклады, мы все хотим получить как можно больше прибыли. И хотя процент доходности определяет кредитная организация, на практике есть несколько приёмов увеличения доходности.

Мои 3 небольших совета как раз о них.

Совет 1. Не снимайте средства досрочно

Открыв счет, не нарушайте его условия, не снимайте деньги досрочно, если это не предусмотрено договором. В противном случае все средства автоматически переводятся на счёт «до востребования». Процентная ставка по нему обычно от 0,01 до 1%.

Если даже условиями разрешено частичное снятие, будьте внимательны, не превышайте установленный на эти цели лимит.

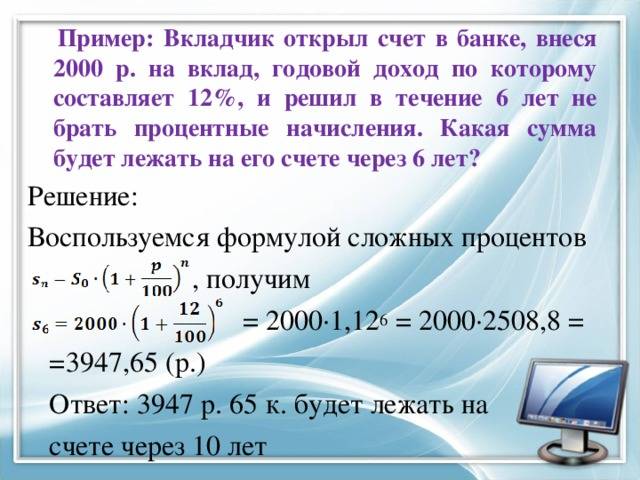

Совет 2. Выбирайте вклады с капитализацией

Помните, выше я уже рассказывала о капитализации процентов, то есть начисление процентов на проценты. Решив инвестировать в срочные депозиты, ищите варианты, содержащие эту опцию. Так вы получите большую итоговую доходность.

Совет 3. Открывайте вклады с пополнением

Хотите получить большую доходность? Присмотритесь повнимательнее к депозитному продукту с пополнением. Причём даже незначительная сумма сыграет положительную роль.

Убедиться в эффективности этого совета легко, достаточно просчитать доходность одной и той же вложенной суммы в разных условиях.

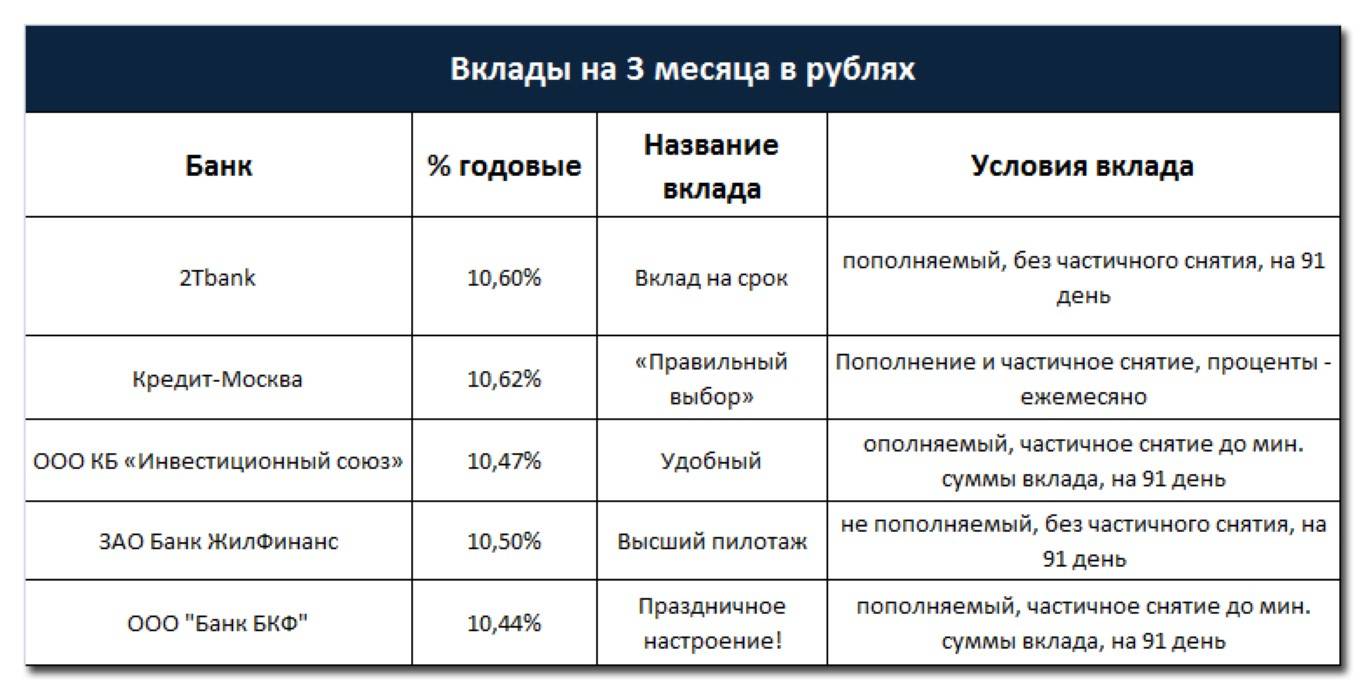

В таблице приведен результат расчёта доходности по срочному депозиту в 300 тыс. руб. на срок 12 мес. под процентную ставку 7% с условием пополнения в сумме 10 тыс.руб. и без пополнения:

| № | Условие пополнения | Доходность (руб.) |

| 1 | раз в месяц | 24882 |

| 2 | раз в квартал | 22059 |

| 3 | раз в полгода | 21353 |

| 4 | пополнение не предусмотрено | 21000 |

Разница, конечно, не миллионная, но, как известно, копейка рубль бережёт.

А если подобрать вариант с допвзносами и капитализацией, то рост прибыли будет более значимым.

Самые выгодные условия по срочным вкладам в рублях в банках России – 10 лучших предложений процентных ставок по срочным вкладам на месяц

Хотя российские банки и предоставляют вкладчикам возможность открытия кратковременных депозитов под разный процент, но чем дольше срок действия договора, тем, как правило, выше процентная ставка. Рассмотрим наиболее выгодные предложения по срочным вкладам в рублях в банках России, проведя мониторинг существующих депозитов.

1. Банк «Кредит-Москва»

Размещая на банковском депозите «Правильный выбор» от 15000 рублей сроком на 1 месяц, можно иметь доходность из расчета 10,63% годовых. Более высоких ставок по краткосрочным кредитам не предлагает ни один банк Москвы. При досрочном расторжении договора (деньги снимаются раньше, чем через 31 день) ставка опускается до 0,01%. Денежные средства могут находиться на депозите не более чем 550 дней. Допускается частичное снятие средств, предполагается автоматическая пролонгация.

2. Банк ИНТЕРКОММЕРЦ

По программе «Несгораемый депозит» клиенты банка могут открыть срочный вклад на месяц с гарантированной 10% годовой ставкой. Минимально депозит размещается на 31 день, если на счет внесено, хотя бы 10000 рублей. Вкладчикам предоставляется возможность пополнения и частичного, до 50%, снятия денежных средств, предусмотрены также досрочное расторжение (по инициативе клиента) и автоматическая пролонгация. Ставка по вкладу не зависит от суммы вносимых денежных средств и сроков заключаемого договора.

3. Банк Балтика

При открытии вклада «Мультивалютный» (от 3000 рублей и выше, сроком на один месяц), клиентам гарантируется твердая процентная ставка в 9,4% годовых. Открытие счета может производиться сразу в нескольких валютах, которые легко конвертируются в пределах самого вклада. Ставка по процентам не зависит от суммы депозитного вклада, возможность пополнения и частичное снятие средств со счета не предусмотрены. Пролонгация по депозитам осуществляется в автоматическом режиме.

| Название банка | Название депозита | Пополнение депозита, руб. | Минимальный взнос, руб. | Проценты, % |

| 2Т Банк | 2Твклад | да | 1 | 10,0% |

| Айви Банк | Айви Плюс | да | 10000 | 9,6 |

| Златкомбанк | Исконно стабильный | да | 50000 | 8% |

| Судостроительный Банк (СБ) | Доходный | да | 50000 | 7% |

| Россельхозбанк | Классический | нет | 3000 | 6,0% |

| ВТБ24 | Доходный Телебанк ( режим онлайн) | нет | 10000 | 5,3% |

| Сбербанк | Сохраняй онлайн | нет | 1000 | 4,7% |

Обзор предложений по вкладам на один месяц

В большинстве банков минимальный срок вклада — 3 месяца, но есть несколько предложений по вкладам на месяц. Мы собрали самые выгодные из них и выявили дополнительные преимущества данных предложений по депозитам.

Вклад «Растивклад» от Абсолютбанка

Отзыв части равен частичному снятия — можно снимать долями средства до неснижаемого остатка.

Неснижаемый остаток — это конкретная сумма денег, которая неизменно должна быть на счету вкладчика. Он равен минимальной сумме вклада, то есть по вложению «Растивклад» составляет 10 тысяч рублей.

Например, гражданин Иванов решил открыть депозит «Растивклад» на 1 месяц. Изначально он положил 30 тысяч рублей. Через 15 дней после открытия вложения Иванов прибегает в банк и говорит: «Мне нужно 25 тысяч рублей». Если гражданин требует выдать эти деньги и не хочет досрочно расторгать договор, то ему отказывают в выдаче. Потому что он не выполняет обязательства по договору, ведь хочет оставить сумму меньше неснижаемого остатка: 30-25=5 тысяч рублей. Если же всё-таки Иванов изъял эти средства, то договор расторгается.

Условия досрочного расторжения:

- если вкладчик снял часть денег больше неснижаемого остатка или всю сумму до конца действия договора;

- без потери процентов.

Автопролонгация — это автоматическое продление действия договора. Условия пролонгации:

- если клиент не пришёл за деньгами в день окончания действия соглашения, то оно мгновенно продлевается на новый срок;

- действие вклада автоматически продлевается по ставке и условиям, которые действуют на день пролонгации.

Если открыть вклад онлайн, то будет надбавка к ставке +0,15 %. Все вложения застрахованы АСВ.

Вклад «Восточный» от Восточного банка

Капитализация — это начисление процентов как на ранее положенную клиентом сумму, так и на проценты, которые уже были начислены.

Пример: гражданин Печкин открыл «Восточный» вклад на 1 месяц и положил на него 50 тысяч рублей. Прошёл срок по договору и по ставке 5,55 % годовых он получает +231,25 рублей, то есть у него стало 50 231,25 рублей. Теперь в случае пролонгации вклада, на эту сумму будет действовать капитализация процентов.

Условия досрочного расторжения:

- при досрочном снятии вкладчиком денежных средств из депозита договор расторгается;

- проценты будут перерасчитаны и выплачены по ставке «До востребования».

Также банк повышает ставку на +0,1 % для клиентов, которые принимают участие в программе «Проценты в подарок», если они предоставят пенсионное удостоверение. Этот бонус недоступен тем, кто открывает вклад через интернет-банк.

Все вклады застрахованы АСВ.

Вклад «Доходный» от Россельхозбанка

Вклад в пользу третьего лица — это депозит, который гражданин открывает не для себя, а для другого человека.

Пример: Петров захотел открыть вложение на имя Смолина. Придя в банк, он оформляет на него депозит. Нет разницы, пришёл Петров со Смолиным или без него: для открытия вклада необязательно его личное присутствие. Несмотря на то, что владельцем вложения будет Смолин, вкладчиком будет именно Петров, потому что он внёс деньги.

Условия досрочного расторжения:

- если клиент изъял деньги до конца установленного договором срока, то он расторгается;

- проценты перерасчитываются и уплачиваются по ставке «До востребования».

- депозит автоматически продлевается, если вкладчик не востребовал деньги в последний день действия договора;

- пролонгация действует ограниченное количество раз: если вклад оформлен на 1 месяц, то он будет продлеваться не больше 11 раз;

- если в день окончания действия договора банк больше не принимает депозит на конкретный срок, то договор вклада с данным сроком не будет продлён.

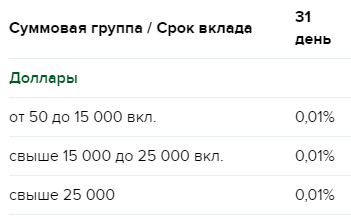

На срок 31 день не предусмотрена надбавка за открытие онлайн. В долларах:

Депозит в евро нельзя открыть на 1 месяц, минимальный срок — 540 дней. Каждый депозит застрахован.

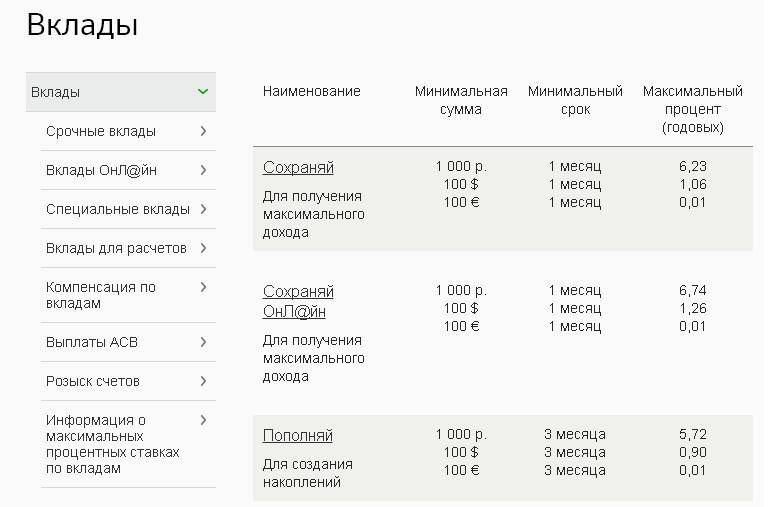

Вклад «Сохраняй» от Сбербанка

Условия досрочного расторжения:

- если клиенту нужны будут деньги раньше срока окончания действия договора вклада, то он сможет их получить;

- доход будет начисляться без учёта ежемесячной капитализации процентов при досрочном расторжении;

- если расторгнутый договор был открыт на период до 6 месяцев, то процентная ставка будет равна 0,01 % годовых.

- вклад автоматически будет продлён на условиях и под процентную ставку, которые действуют по депозитам «Сохраняй» и «Сохраняй Онлайн»;

- Вложение может быть пролонгировано неограниченное количество раз.

Особые привилегии для пенсионеров:

Ставки для пенсионеров на 1 месяц:

- В рублях — 3,85 %.

- В долларах — 0,01 %.

Все депозиты застрахованы АСВ.

Сравнительная таблица лучших предложений на сегодня

Сравнение лучших предложений проведем по эффективной процентной ставке. Для этого надо четко понять, что это такое.

Эффективная процентная ставка – это ставка, которая позволяет вкладчику заранее оценить реальный доход, который он получит. На ее размер оказывают влияние начисленные проценты, их капитализация, а с 2021 года еще и налог на доходы по вкладам. Если первые два параметра приводят к увеличению ставки по сравнению с номинальным значением, то налог приведет к ее уменьшению.

Эффективная процентная ставка – очень удобный инструмент. Он позволяет сравнивать предложения разных банков. Кто-то платит проценты в конце срока, кто-то – ежемесячно. Эффективная ставка наглядно показывает, какое предложение более доходное.

Сделаем ряд допущений:

- В наш список не попали вклады с инвестиционным доходом. Они дают больший процент. Но это особый инструмент, который совмещает в себе функции обычного депозита и инвестиций в ПИФы, ИИС, НСЖ или ИСЖ. Вкладчик обязуется вместе с вкладом вложить деньги в один из перечисленных видов инвестиций. Мы возьмем для нашего рейтинга привычные всем депозиты.

- Я сравнила топ-50 банков и выбрала из них 10. Причин несколько. Во-первых, крупные банки представлены в большинстве регионов страны и у вкладчиков не возникнет трудностей найти их офис, если они захотят это сделать. Во-вторых, нестабильная экономическая ситуация в стране и мире не позволяет доверять деньги небольшим банкам, которые могут в этих условиях не выдержать и обанкротиться. Денег Агентства по страхованию вкладов на всех может не хватить.

| Банк/Вклад | Максимальная эффективная процентная ставка, % | Минимальная сумма, ₽ | Срок |

| Совкомбанк / Весенний процент с Халвой | 7,6 | 50 000 | 60–365 дней |

| Локо-Банк / Получай проценты | 7,05 | 50 000 | 100–400 дней |

| Восточный Банк / Весенний | 7 | 30 000 | 31–367 дней |

| Инвестторгбанк/Максимальный | 6,6 | 50 000 | 181–370 дней |

| Банк Зенит / Праздничный 700+ | 6,55 | 30 000 | 730 дней |

| МКБ / Все включено Максимальный доход | 6,3 | 1 000 | 95–730 дней |

| Хоум Кредит Банк / 36 месяцев Плюс | 6,3 | 1 000 | 36 месяцев |

| Банк Русский Стандарт / Весенний доход | 6,25 | 30 000 | 181 день |

| Тинькофф Банк / СмартВклад | 6,06 | 50 000 | 3–24 месяца |

| Банк Уралсиб / Высота | 6,5 | 30 000 | 91–732 дня |

Далее в статье мы рассмотрим условия по вкладам из сравнительной таблицы более подробно. Но сначала определим критерии, по которым выбирают вклады большинство вкладчиков. Это не только процентная ставка, но и другие параметры.

Специальные предложения

Вклад «Новый уровень» — до 6,75% в рублях и до 1,36% годовых в долларах (USD)

- Надежный европейский банк — принадлежит группе UniCredit (UniCredit S.p.A.), №1 в рейтинге надежных банков (Forbes).

- Получайте проценты каждый месяц — на вклад или карту

- Необязательно ждать закрытия вклада, чтобы снять часть денег

СмартВклад в «Тинькофф Банк» (вклад открывается и пополняется без посещения отделения банка)

- Доходность по вкладу до 6.69% в рублях;

- выплата процентов каждый месяц — на вклад или на карту;

- дарим еще +0.5% — Откройте вклад на срок от 12 месяцев и получите 0.5% от суммы пополнений в первые 7 дней после открытия.

Дебетовые карты могут быть выгоднее чем вклады:

- Высокий процент на остаток и ежемесячная выплата процентов;

- Снятие и пополнение в любое время без ограничений;

- Кэшбек при оплате картой;

Здесь представлены самые выгодные вклады банков Москвы с наибольшими процентами со сроком на 30 дней. Данные действительны на ноябрь 2019 года, список еженедельно корректируется. Подходящий вариант с капитализацией или выплатой процентов могут найти не только работающие, но и студенты, а также пенсионеры. Для физических лиц вклады на 31 день в рублях имеют наибольшую ставку.

К примеру, Сбербанк предлагает физическим лицам открыть вклад «Пополняй» на 1 месяц под 3.65% в год. Россельхозбанк, также имеющий государственное участие, готов выплачивать более высокие проценты: депозит «Амурский тигр» под 5.70 процента годовых. Максимальный доход будет получен, если вложить средства во вклад «Нам 25! (в конце срока)» в Нацинвестпромбанк – его ставка равна 7.50% за год.

Банковские предложения сегодня

Особенности банковских вкладов в том, что банк не ограничивает сроки размещения средств на счету. Но при этом клиент должен определиться, на какой именно срок он хотел бы заключить договор с банком на один месяц или на 1 год, именно это и определяет выгодность от вклада. Далее, рассмотрим, где самый выгодный вклад на 1 месяц, а, точнее, приведем обзор актуальных предложений на сегодня.

Московский Индустриальный Банк

Здесь можно открыть вклад в банк на 1 месяц с процентной ставкой от 5,5% до 6% в год в зависимости от суммы вклада. Процентная ставка определяется следующим образом:

- при сумме от 3000 рублей 5,5% в год;

- от 100000 рублей 5,75% в год;

- от 1,5 млн рублей 6% в год.

Среди прочих условий пополнение отсутствует, досрочное расторжение договора не предусмотрено без потери процентов. Для пенсионеров предусмотрено повышение процентной ставки на 0,25 пункта. Пролонгация договора осуществляется автоматически, но не более 24 раз.

Банк Авангард

Если вы ищете срочный вклад на 1 месяц, то вам идеально подойдет предложение от Авангард банка вклад «Базовый интернет», согласно условиям которого проценты выплачиваются в конце срока без капитализации. Кстати, по условиям данного предложения можно открыть накопительный счет сроком на 10, 20, 30, 90, 183, 365 дней. Если вы будете оформлять депозит на 1 месяц, то будет действовать процентная ставка 6,5% в год, минимальная сумма от 10000 рублей. Но открыть вклад и осуществлять различные операции по счету можно только удаленно, через интернет-банкинг, соответственно, услуга доступна только действующим клиентам данной кредитно-финансовой организации. Читайте подробнее про банк Авангард ставки по вкладам.

Совкомбанк

Здесь действует программа «Проценты на проценты», минимальный срок размещения средств на счете 31 день, при этом действует процентная ставка 6,9% в год, минимальная сумма 30000 рублей. Если вы уже являетесь клиентом банка, то можете открыть счет не выходя из дома, через систему интернет-банкинга, при этом ваша ставка будет увеличена на 0,3%. Договор пролонгируется на следующий срок автоматически.

Россельхозбанк

Здесь среди многочисленных депозитных предложений есть вклад «Доходный». Согласно его условиям потенциальный вкладчик может разместить средства сроком на один месяц с процентной ставкой 6,5% в год. Минимальная сумма от 3000 рублей, проценты выплачиваются по окончании срока действия договора. Пролонгация на следующий срок осуществляется автоматически

Обратите внимание, при открытии депозитного счета посредством интернет-сервиса ставка увеличивается на 0,2 пункта

Джей Энд Ти Банк

Здесь банк предлагает своим клиентам вклад «Майский», согласно его условиям ставка 7,5% в год, минимальный срок действия 31 день. Сумма от 500000 рублей. Кстати, здесь автопролонгация договора на следующий срок не предусмотрена, проценты выплачиваются по окончании срока действия договора.

Банк Возрождение

Здесь вы можете открыть вклад на срок 32 дня. При этом условия будут следующими:

- сумма — от 10000 рублей, ставка — 6,4%;

- сумма — от 500000 рублей, ставка — 6,6%;

- сумма — от 1,5 млн рублей, ставка — 6,7%.

Согласно условиям договора выплата процентов осуществляется в конце срока. Пролонгация договора осуществляется автоматически.

Морской банк

Здесь можно открыть депозит на месяц под процентную ставку от 6,95% до 7,15% в месяц, в зависимости от суммы. Кстати, минимальная сумма от 3000 рублей в месяц, проценты выплачиваются ежемесячно. Договор на следующий срок продляется автоматически.

Денизбанк Москва

Это коммерческий банк, отделение которого есть только в столице нашей родины. Здесь потенциальный вкладчик может открыть срочный депозит сроком от 10 до 29 дней на сумму от 600000 рублей под процентную ставку 5,25% в год. При этом если открыть счет сроком от 30 до 90 дней, процентная ставка будет увеличена до 8,25 процентов год.

Самые выгодные условия по срочным вкладам в рублях в банках России – 10 лучших предложений процентных ставок по срочным вкладам на месяц

Хотя российские банки и предоставляют вкладчикам возможность открытия кратковременных депозитов под разный процент, но чем дольше срок действия договора, тем, как правило, выше процентная ставка. Рассмотрим наиболее выгодные предложения по срочным вкладам в рублях в банках России, проведя мониторинг существующих депозитов.

1. Банк «Кредит-Москва»

Размещая на банковском депозите «Правильный выбор» от 15000 рублей сроком на 1 месяц, можно иметь доходность из расчета 10,63% годовых. Более высоких ставок по краткосрочным кредитам не предлагает ни один банк Москвы. При досрочном расторжении договора (деньги снимаются раньше, чем через 31 день) ставка опускается до 0,01%. Денежные средства могут находиться на депозите не более чем 550 дней. Допускается частичное снятие средств, предполагается автоматическая пролонгация.

Для вас одобрен кредит!

2. Банк ИНТЕРКОММЕРЦ

По программе «Несгораемый депозит» клиенты банка могут открыть срочный вклад на месяц с гарантированной 10% годовой ставкой. Минимально депозит размещается на 31 день, если на счет внесено, хотя бы 10000 рублей. Вкладчикам предоставляется возможность пополнения и частичного, до 50%, снятия денежных средств, предусмотрены также досрочное расторжение (по инициативе клиента) и автоматическая пролонгация. Ставка по вкладу не зависит от суммы вносимых денежных средств и сроков заключаемого договора.

3. Банк Балтика

При открытии вклада «Мультивалютный» (от 3000 рублей и выше, сроком на один месяц), клиентам гарантируется твердая процентная ставка в 9,4% годовых. Открытие счета может производиться сразу в нескольких валютах, которые легко конвертируются в пределах самого вклада. Ставка по процентам не зависит от суммы депозитного вклада, возможность пополнения и частичное снятие средств со счета не предусмотрены. Пролонгация по депозитам осуществляется в автоматическом режиме.

| Название банка | Название депозита | Пополнение депозита, руб. | Минимальный взнос, руб. | Проценты, % |

| 2Т Банк | 2Твклад | да | 1 | 10,0% |

| Айви Банк | Айви Плюс | да | 10000 | 9,6 |

| Златкомбанк | Исконно стабильный | да | 50000 | 8% |

| Судостроительный Банк (СБ) | Доходный | да | 50000 | 7% |

| Россельхозбанк | Классический | нет | 3000 | 6,0% |

| ВТБ24 | Доходный Телебанк ( режим онлайн) | нет | 10000 | 5,3% |

| Сбербанк | Сохраняй онлайн | нет | 1000 | 4,7% |

Какие документы понадобятся для открытия срочного банковского вклада на 1 месяц?

Чтобы клиент мог на месяц (или другой срок) открыть срочный вклад в банке, ему потребуется заключить договор. Оформление договора производится при предъявлении вкладчиком документа, удостоверяющего его личность.

Гражданам России достаточно предоставить:

- Паспорт гражданина Российской Федерации;

- Паспорт моряка;

- Военный билет или удостоверение военнослужащего.

Граждане других государств и лица без гражданства предъявляют:

- Паспорт гражданина иностранного государства;

- Миграционную карту и к ней один из таких документов, как вид на жительство, разрешение на временное проживание, виза.

Для беженцев официальным документом будет удостоверение беженца.

Вся процедура оформления договора занимает обычно 15-30 минут. При его подписании рекомендуется с особой тщательностью проверять прописанные в документе: даты открытия и окончания действия депозита, величину процентной ставки, правильность написания паспортных данных, места регистрации. В договоре также должна указываться возможность пополнения счета и досрочного снятия денежной суммы. Минимальным возрастом физического лица, позволяющего ему открывать вклады или счета в банке, считается 14 лет (после получения ребенком паспорта).

Вклады на короткий срок. Плюсы и минусы

Срочные вклады — вклады на срок до 3х месяцев предполагают более низкие ставки по сравнению с длительными вкладами. Плюсы срочных вкладов

- Ваши деньги в относительной близости. При досрочном закрытии вклада вы потеряете меньше накопленных процентов.

- Если появится вклад с лучшими условиями или срочно будут нужны деньги, можно потерять проценты но выиграть их в будущем, открыв вклад с более выгодными условиями.

- Возможность пролонгации. Пролонгация вклада — продление вклада на тот же срок. Если вас все устроит, то можно продлять вклад бесконечно. Однако ставки по депозиту при продлении могут быть меньше.

- Риск банкротства вашего банка в краткосрочной перспективе меньше, чем через 1 год в случае вашего вклада.

- При выплате процентов в конце срока в итоге у вас будет меньше налога на доход по вкладам, чем при открытии долгосрочного вклада

Если вы решили открыть вклад в банке не из первой 10-ки банков по размеру вкладов, то лучше следить за его состоянием. Если банк предлагает ставки по вкладам выше рыночных, есть смысл открывать вклад только на короткий срок.

Когда выгодно открывать вклад на 1 месяц под высокий процент

Есть два вида депозита, которые подходят для того, чтобы открыть вклад на месяц:

- Срочный, когда устанавливаются конкретные сроки действия вклада.

- Вклад с периодом действия больше 1 месяца. В этом случае вы можете снять свои средства, сохранив накопленные проценты.

Делать банковские вложения на короткий срок выгоднее всего, когда курс рубля на рынке «скачет». В таких ситуациях банки предлагают гражданам открыть счет в отечественной валюте под высокий процент. В период экономической стабильности краткосрочные инвестиции невыгодны, потому что финансовые организации предлагают маленькую процентную ставку. Если же вы делаете вложения на срок более года, тогда ставка существенно увеличивается.

Вот пример. Вы сделали вклад на 1 год. В течение года вы не пополняли счет, но и средства не снимали. В таком случае через 12 месяцев вы получите выплату, предусмотренную процентной ставкой.

Если вы не снимете со счета свои сбережения и не расторгнете договор, то депозит продляется на тот же срок, и в течение еще одного года вы не сможете снять деньги, если иное не предусмотрено условиями банка.

Можно сделать вклад на 1 месяц и каждые 30 дней пролонгировать его на тот же срок, проценты будут зачисляться на расчетный счет или пластиковую карту. Тут есть один недостаток: вы не сможете пополнять такой счет (хотя можете сформировать лестницу депозитов). И тем не менее, это хороший способ сделать вклад на 1 месяц под высокий процент.

Бывают ситуации, когда срочно нужны деньги, поэтому вклад на 1 месяц – это удобно. Если расторгнуть договор с банком раньше, чем через 6 месяцев, то ваш доход будет рассчитан по ставке 0,01 %. Если проценты уже были зачислены, то они останутся на вашем счету.

Вклад на короткий срок выгоден и в том случае, когда у вас есть большая сумма, но пользоваться ею вы можете ограниченный период. Часто это бывает после продажи квартиры или машины, пока вы не купили новую недвижимость или автомобиль.

Вклад на 1 месяц под высокий процент будет особенно выгодным при наличии следующих моментов:

- Проценты капитализируются. Это значит, что доход добавляется к размеру основного депозита. А в новом периоде расчет отчисляется по получившейся сумме.

- Депозит можно пополнить. Если хотите, чтобы сумма значительно выросла, кладите на счет дополнительные средства.

У такого подхода есть недостаток: процентная ставка для вложений на короткий срок не такая высокая, как у долгосрочных вкладов.

Накопительный счёт как альтернатива вкладу на месяц

Большинство банков предлагают такой продукт, как накопительный счёт.

Накопительный счёт — это счёт в банке, который нужен для хранения денег.

Он в некоторой степени похож на депозит, но у него есть неоспоримые преимущества:

- Можно забрать деньги когда угодно, нет трудностей с досрочным расторжением договора. Проценты не сгорят.

- Если клиенту нужно будет постоянно снимать деньги или, наоборот, пополнять счёт, то это выгодный вариант. Потому что вклады с функциями «снятие» и «пополнение», как правило, идут с низкими процентными ставками.

- Проценты начисляются ежемесячно или ежедневно.

- Счёт открывается по типу копилки — на неопределённый срок. Если клиент хочет, то будет копить в нём. Не хочет — может «разбить» копилку и положить деньги на другой счёт.

На 1 месяц оставить деньги на накопительном счёте зачастую выгоднее, чем во вкладе.

Важные аспекты

Для того, чтобы депозит был максимально выгодным, следует разобрать не только условия, которые предлагаются банками, но и провести их сравнение.

Плюс, стоит понимать, что срочные вклады не приемлют досрочное расторжение и можно потерять значительную часть прибыли. Поскольку все расчеты будут проводиться по ставке до востребования.

Определения

Следует начать с основных терминов, которые могут встречаться как в договоре, так и при общении с банковскими сотрудниками.

Так, в банке можно провести самые разные платежи, оформить карточку для получения зарплат или получить кредит.

Также для юридических лиц доступны банковские гарантии для крупных сделок, а для богатых клиентов есть возможность открыть собственную ячейку для хранения ценностей.

Вклад — это определенная сумма денег, которая дается банку для дальнейшего приумножения путем начисления процентов.

При этом вклады различаются между собой по длительности, уровню процентов и минимальной сумме, которую можно вложить в банк.

Поэтому к подбору депозита нужно подходить максимально вдумчиво, чтобы выбрать действительно эффективное предложение.

Требования к вкладчику

Обычно вклады не требуют от клиента банка слишком многого. В основном все запросы учреждения касаются:

| Возраста | Самостоятельно сделать банковский депозит может только совершеннолетний человек. Ведь только по достижении 18-ти лет гражданин может самостоятельно заключать правовые договора и нести за них ответственность |

| Гражданство | Обычно вкладывать средства в банк могут граждане не только России, но и иностранцы. Разница состоит только в том, что для людей со статусом гражданина РФ запросы касательно документов будут куда ниже, чем для граждан другой страны. Ведь они должны доказать, что находятся на территории страны легально и будут уплачивать налоги с собственных средств |

| Доход | Это достаточно условное требование, не прописанное ни в законе, ни в правилах банка. Оно состоит в легальности дохода, ведь благодаря вкладу можно легализировать средства. Физические лица будут обязаны подтвердить уровень дохода только в случае вклада крупных сумм, а для юридических лиц предоставление бухгалтерской отчетности встречается куда чаще |

Законные основания

Главным правовым актом, который устанавливает порядок работы банка, является закон 395-1-ФЗ “О банках и банковской деятельности”.

К тому же, для работы банка законным основанием является лицензия, получаемая при регистрации в реестре, и выдается она только Центральным банком Российской Федерации.

Составление и оформление договора, требования к информации в нем и ситуации, в которых возможно досрочное прекращение соглашения, можно найти именно здесь.

Кроме того, если человек захочет пополнить вклад другого лица, ему нужно будет ознакомиться с ГК РФ, поскольку это также рассмотрено в его пунктах.