Способы получения информации о размере задолженности

Задумав досрочно погасить заем, необходимо узнать размер задолженности. ОТП Банк предлагает ряд простых и удобных способов информирования:

Интернет-банк «ОТПдирект». Каждому заемщику при подписании кредитного договора выдается логин и пароль, необходимые для получения доступа в личный кабинет интернет-банка. Понадобится компьютер, ноутбук, планшет или телефон с доступом в интернет.

Мобильный банк «ОТПдирект». Приложение доступно в App Store и Google Play. Устанавливается бесплатно на смартфон.

Приложение «ОТПкредит». Бесплатный сервис, доступно в App Store и Google Play, авторизация по номеру телефона.

SMS-банк. Услуга СМС-информирования подключается заранее. Если таковая имеется, нужно отправить на короткий номер 5927 запрос КРЕДИТ. Ответное сообщение будет содержать информацию о сумме, дате платежа и остатке задолженности.

- Справочная служба. Номера: 8-800-100-55-55 информируют о кредитах наличными, 8-800-200-70-05 – о товарных кредитах, оформленных в магазинах.

- Отделение банка. Узнать о задолженности можно в любом отделении ОТП Банка. Для получения справки надо предъявить паспорт.

Полезные советы

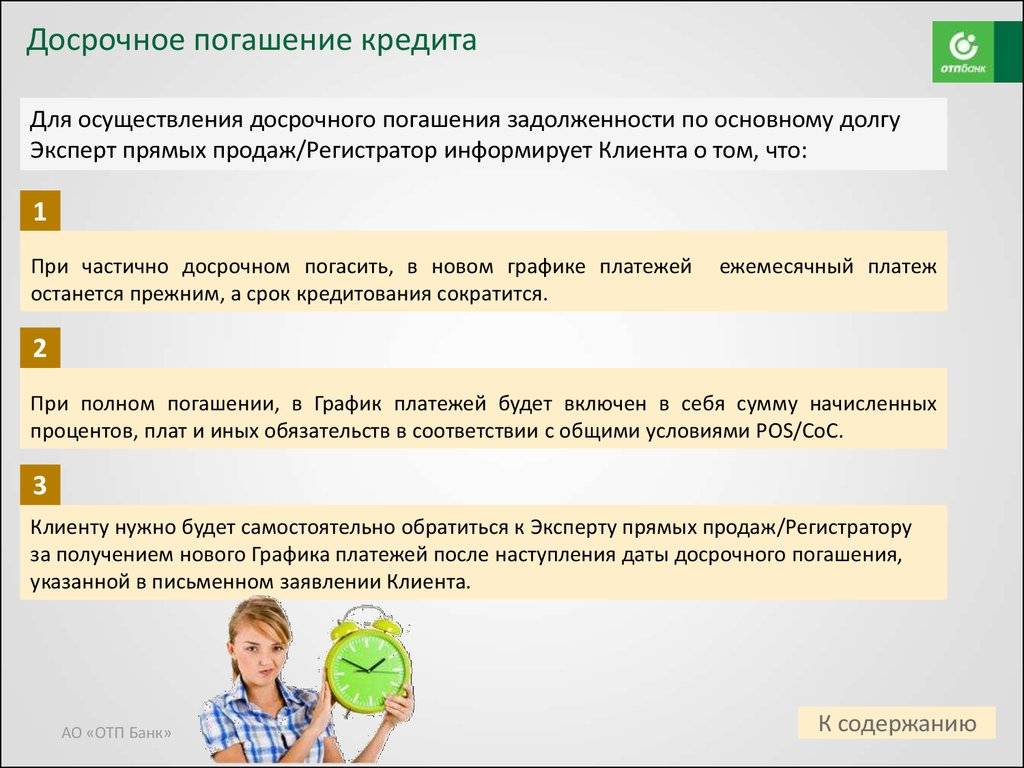

При досрочном погашении займа в ОПТ Банке выгоднее избрать вариант пересчета графика, при котором уменьшается срок выполнения обязательств по договору. В этом случае переплата будет меньше, чем, если уменьшить размер ежемесячного платежа.

Рекомендуется скачать бланк заявления на досрочное погашение на сайте банка и заполнить дома, оставив пустыми графы о сумме и дате погашения. В отделении останется только вписать точные значения и внести деньги в кассу.

После полного погашения долга рекомендуется получить справку об отсутствии задолженности и наличии кредитной истории. Это исключит ошибки и неприятные сюрпризы с непогашенным кредитом в дальнейшем.

Не всегда досрочное гашение выгодно! При аннуитете досрочное погашение ближе к концу срока не приведет в желаемой экономии, поскольку большая часть процентов уже выплачена. В этом случае выгоднее разместить свободные деньги на вклад.

Если отказывают в возврате

Как уже было сказано, страховщики без особого энтузиазма относятся к заявлениям о возврате страхового взноса, так что через 15 дней вы можете получить мотивированный отказ, работа с которым в 90% случаев сводится к судебному разбирательству. Дело здесь в том, что составленный страховщиком договор имеет множество противоречивых пунктов, разобраться в которых, не имея юридического образования довольно сложно.

Правильным решением будет обратиться к услугам юриста, имевшего опыт в подобных делах. Притом, чем раньше вы это сделаете, тем лучше. Советник поможет вам составить жалобу в ЦБ на страховщиков, с указанием всех возможных юридических оснований, позволяющих вернуть страховку по кредиту ОТП банка. В том случае, если таким образом разрешить вопрос не удастся, то он поможет вам в составлении иска и защите вашей позиции в суде.

Обязательно ли оплачивать страховой полис

Страховка оформляется добровольно. Ни одно финансовое учреждение не имеет права навязывать услугу клиентам. Также кредитное учреждение не может отказать заемщику в выдаче ссуды, ссылаясь на его нежелание страховаться. В соответствии с решением Президиума антимонопольной службы от 05.09.2012 №8-26/4, банкам запрещено принуждать граждан оформлять полис. Навязывание страховки нарушает и нормы ФЗ от 21.12.2013 г. №353-ФЗ.

Как банк принуждает брать страховку

В финансовых организациях заработная плата менеджеров зависит от процента продаж услуг. Поэтому сотрудники банка заинтересованы в том, чтобы убедить клиента в необходимости присоединения к программе. Изначально они умалчивают о включении в соглашение страховки

Если заемщик сам обращает внимание на невыгодность предложения, то используются разные манипуляции

Самые распространенные схемы для убеждения клиента:

- Отказ. Сотрудник банка уверяет, что нежелание получать полис приведет к отрицательному решению по заявке.

- Повышение процентной ставки. Таким образом банк пытается защититься от форс-мажорных ситуаций. Если клиент не страховался и потерял работу, то организация понесет материальные убытки.

- Запугивание. Менеджеры стращают клиентов несчастными случаями (увольнение, болезнь и т. д.), в результате которых он потеряет платежеспособность и задолженность ляжет на плечи других членов семьи.

При отказе от оформления страхового полиса, банк может повысить процентную ставку по кредиту.

В каких случаях отказаться нельзя

Заемщик не может отказаться от двух типов страховок:

- При получении ссуды под залог недвижимости клиент обязан оформить на нее полис. Заемщики, которым одобрена ипотека, должны страховать дом или квартиру от возможных разрушений. Это прописано в ФЗ от 16.07.1998 г. №102-ФЗ и в ст. 343 ГК РФ.

- Без страховки не получится оформить автокредит. Машина выступает в качестве залога, т.е. должна быть защищена от ущерба и повреждений. Клиенты обязаны оформить КАСКО.

Эти два вида обязательных страховок, отказаться от которых заемщик не может. Страхование жизни и здоровья является добровольным.

Законно ли изменение ставок

Банк «Открытие» навязывает клиентам все типы страховок несмотря на то, что основная их часть является добровольной. Тем, кто отказывается от полиса, кредитное учреждение увеличивает ставки по займу, что влечет за собой рост суммы переплаты по задолженности.

Предложение по выбору программы не противозаконное. Банк не заставляет граждан, а стимулирует их. Т.е. организация предлагает выбор: кредит со страховкой или без нее. А то, что ссуда без полиса обойдется дороже — это рыночные отношения. Никто не заставляет брать заем со страховкой.

Способы уменьшения страховой суммы

Цена за включение клиента в программу коллективного страхования выше стоимости самого документа в десятки раз. Такая практика стандартна для кредитных учреждений. Например, за включение в программу нужно заплатить 75 тыс. руб., а сама страховка стоит 7 тыс. руб. Т.е. застраховаться можно намного дешевле, чем предлагают работники организации.

Чтобы избежать переплаты и вернуть денежные средства, нужно составить два заявления: одно — на возврат страховки, второе — уведомление банка об оформлении полиса в другой организации на сумму займа. Цена за документ составит 10 тыс. руб., а увеличить процентную ставку банк уже не имеет права.

Изменить страховую сумму по кредиту нельзя.

Через аккредитованную компанию

Обращение в аккредитованные организации — это альтернативный вариант предложению от банка при получении займа. Его клиенты используют реже, несмотря на более выгодные условия. Обращаться в аккредитованные фирмы стоит по двум причинам:

- Стоимость страховки ниже. Поскольку в такие компании граждане обращаются реже, им приходится корректировать политику и предлагать конкурентоспособные варианты.

- Возможность выбрать индивидуальную программу, а не коллективную. Коллективный полис невыгоден для клиентов банка, начиная от получения выплат при наступлении страховой ситуации и заканчивая шансом получить назад деньги.

Условия, на которых осуществляется процедура

Многим заемщикам важно знать, как досрочно погасить займ, оформленный в данном банке. Для этого учитываются непременно следующие условия:

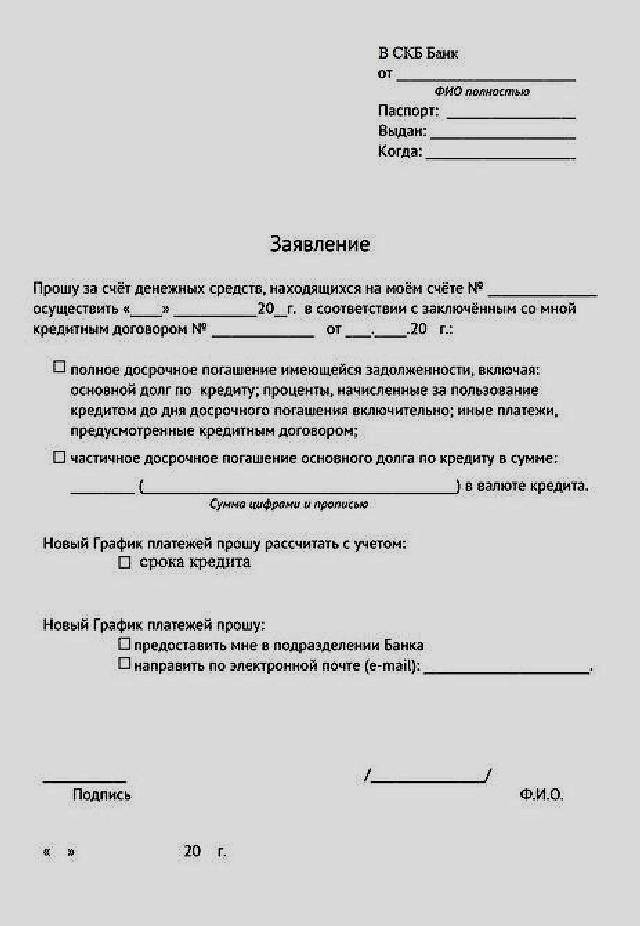

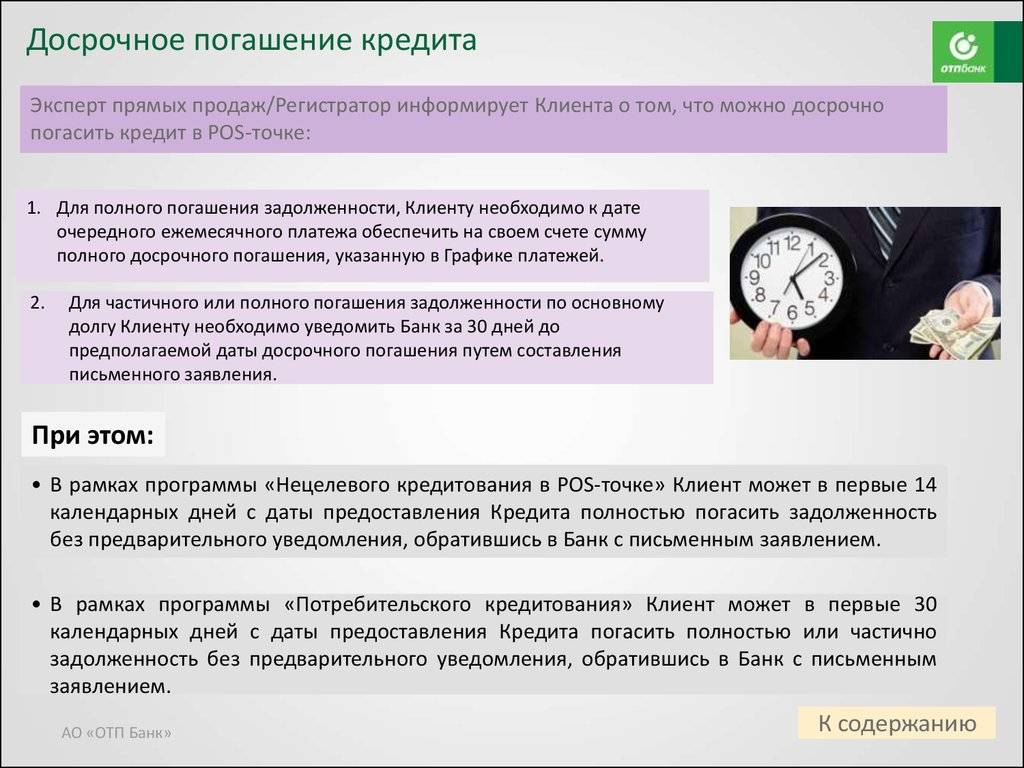

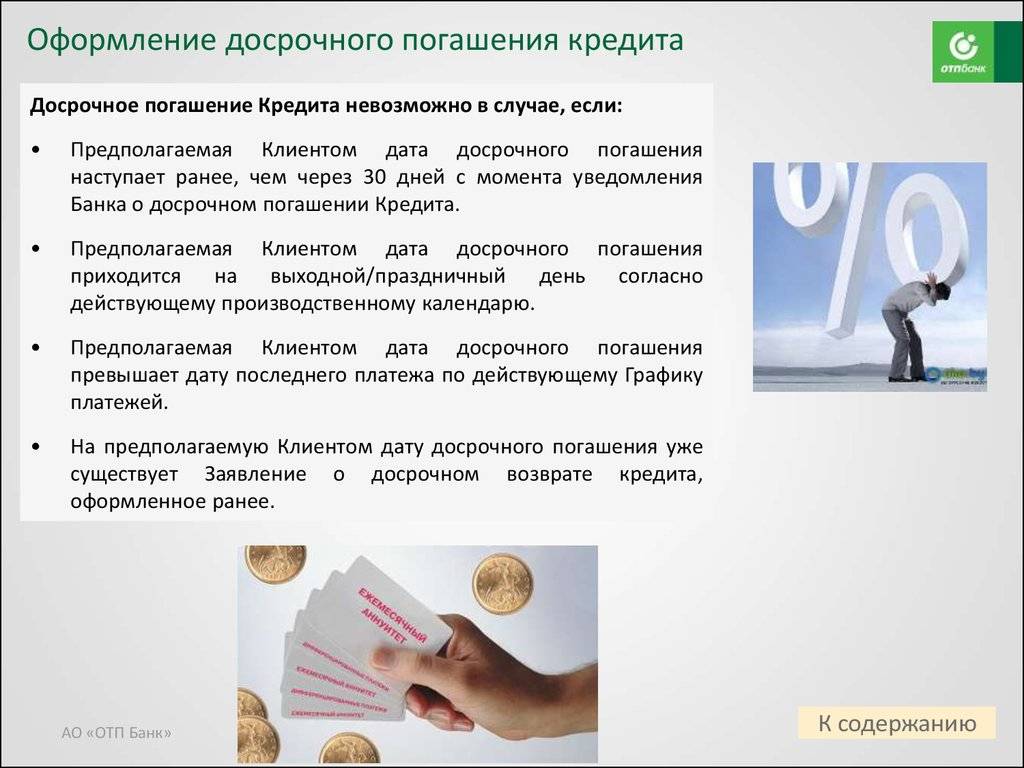

Заемщик имеет право вносить денежные суммы для досрочного погашения займа, однако важно предупредить заблаговременно сотрудников банка о планируемом действии с помощью специального письменного заявления, в котором указывается вносимая сумма и срок, когда она будет уплачена. Нужно сказать, что важно передать документ не позже чем за два дня до планируемого погашения.

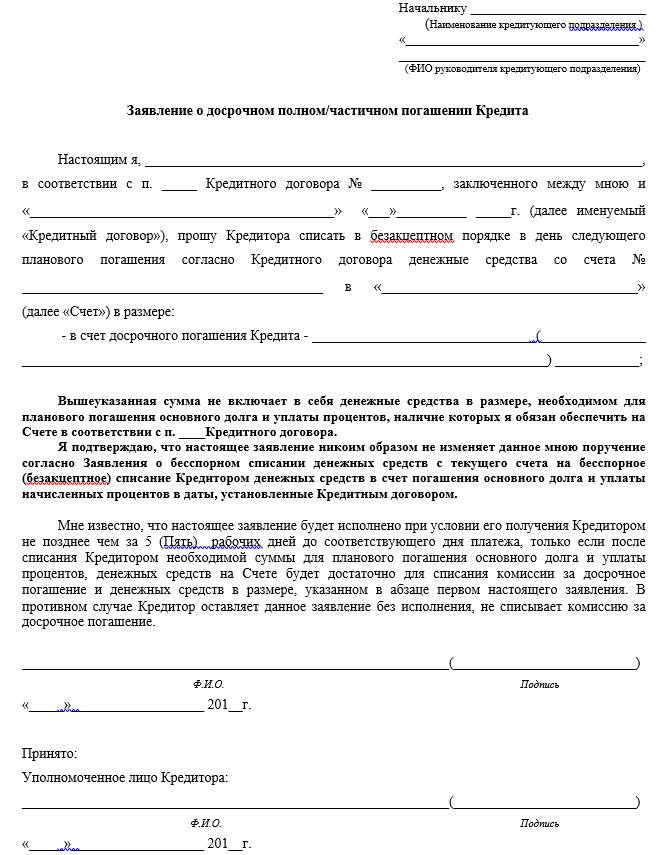

На основании информации, содержащейся в заявлении, в установленный срок банк списывает со счета заемщика указанную денежную сумму, если она будет предоставлена клиентом.

После внесения платежей плательщик самостоятельно решает, каким образом будет изменяться кредит, поскольку может уменьшаться ежемесячный платеж с сохранением срока кредитования

Иногда срок понижается, а платежи остаются прежними.

Каждый заемщик может воспользоваться двумя способами досрочного погашения:

- допускается полностью досрочно погасить кредит, в результате чего закрывается долг, поэтому заемщик перестает быть должником, причем происходит данная ситуация до окончания срока кредитования, оговоренного в договоре;

- частичное внесение средств, когда вносится сумма денег, которой недостаточно для полного закрытия займа, причем она может быть больше или меньше, чем ежемесячный платеж, установленный в договоре.

Плательщик самостоятельно определяет, каков будет перерасчет. Человек может выбрать такие варианты:

- уменьшается платеж, уплачиваемый ежемесячно, а при этом срок, на который предоставляется кредит, остается неизменным;

- снижается срок кредита, а взносы в месяц остаются на прежнем уровне.

Такие условия являются оптимальными и выгодными для каждого заемщика. Поэтому брать кредит в ОТП банке действительно удобно для всех потенциальных клиентов.

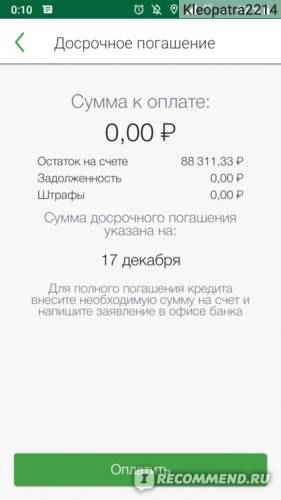

Условия досрочного погашения. Существуют ли штрафные санкции

Займы OTP очень популярны среди населения, одно из их преимуществ – это отсутствие комиссий и штрафов за досрочный возврат долга.

Условия досрочного возвращения кредита или рассрочки очень лояльны к заемщику:

Минимальная сумма не установлена, можно вернуть только 200 руб

и представитель банка внесет изменения в график;

Минимальный период пользования кредитными средствами отсутствует, можно возвращать даже на второй день кредитования;

Комиссий, штрафов и пени за возврат денег раньше запланированной даты нет;

Уменьшение займа осуществляется путем внесения денег на открытый ранее счет и дальнейшего списания;

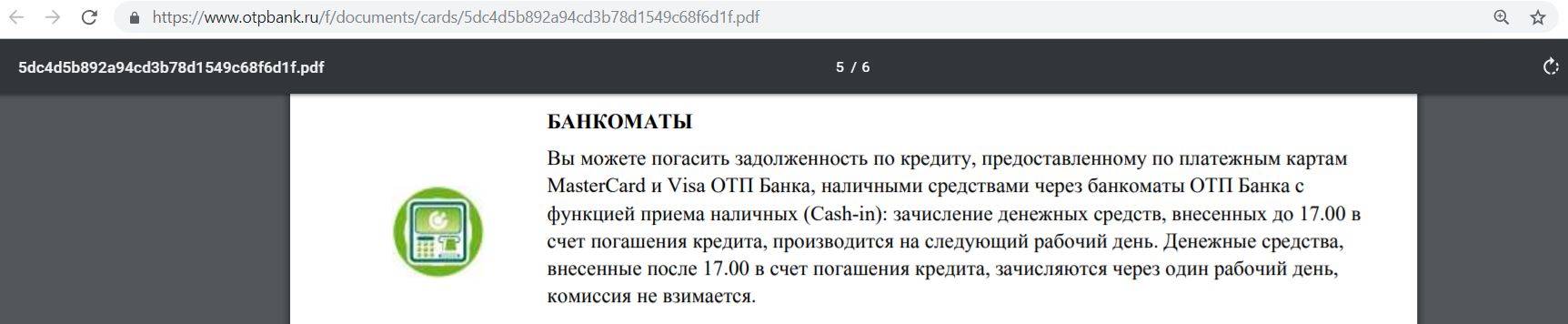

Списание денежных средств происходит исключительно в рабочий день (пополнение в субботу/воскресенье, то средства спишутся не ранее понедельника);

Деньги в счет полного закрытия договора, деньги списываются в плановую дату платежа (заявление необязательно);

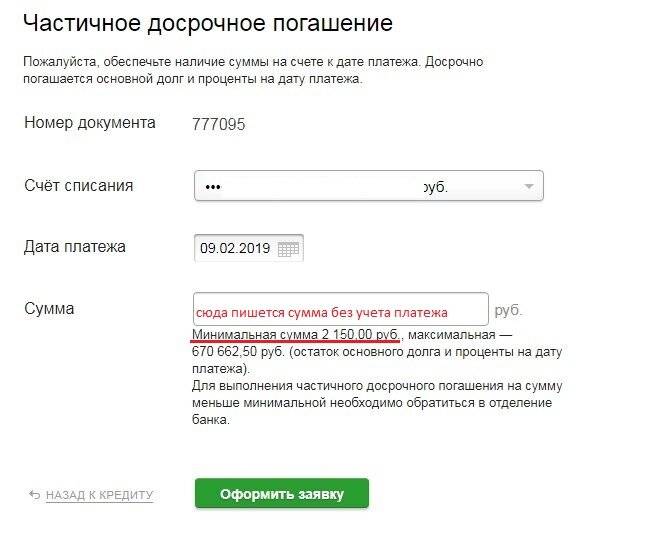

При частичном возврате нужно написать заявление (желательно за 2 дня до даты списания), обязательно указывается сумма для списания;

Сначала со счета списывается просрочка, потом текущие проценты, платеж по графику, а остаток может быть направлен на дополнительное погашение;

Важно внести средства на текущий рублевой счет заранее, с учетом необходимого периода для зачисления денег;

Досрочно оплатить долг можно через любой доступный канал перечисление денежных средств без ограничений;

При полном погашении надо учитывать комиссию посредника за перевод денег.

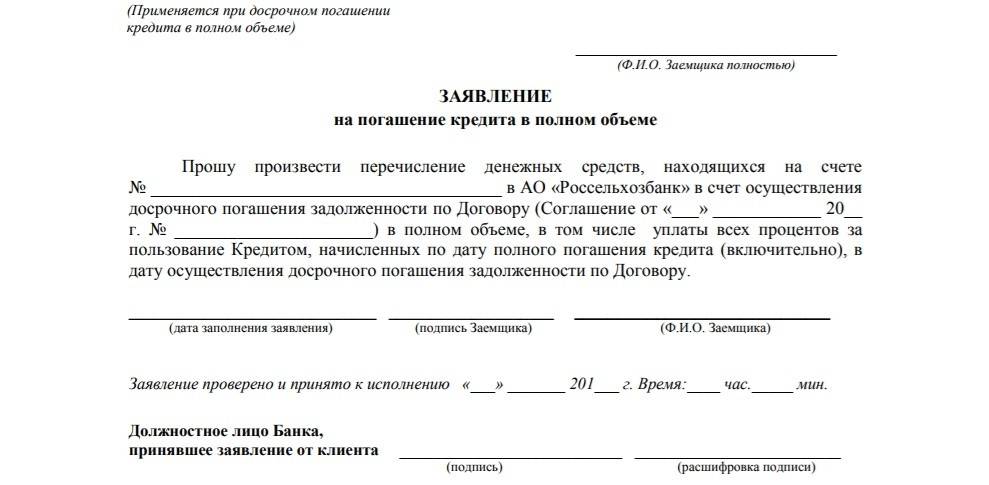

Необходимые документы

В список документов, которые клиент обязан предоставить банку при выплате долга раньше срока, входит:

- удостоверение личности;

- заявление о погашении, в котором указана желаемая сумма;

- кредитный договор (его дата и номер);

- номер счета, с которого будет происходить списание средств, далее нужно будет предварительно, до даты ежемесячного списания средств, положить необходимую сумму на этот счет либо в отделении банка через операционную кассу, либо через банкомат. Можно воспользоваться личным кабинетом интернет-банка.

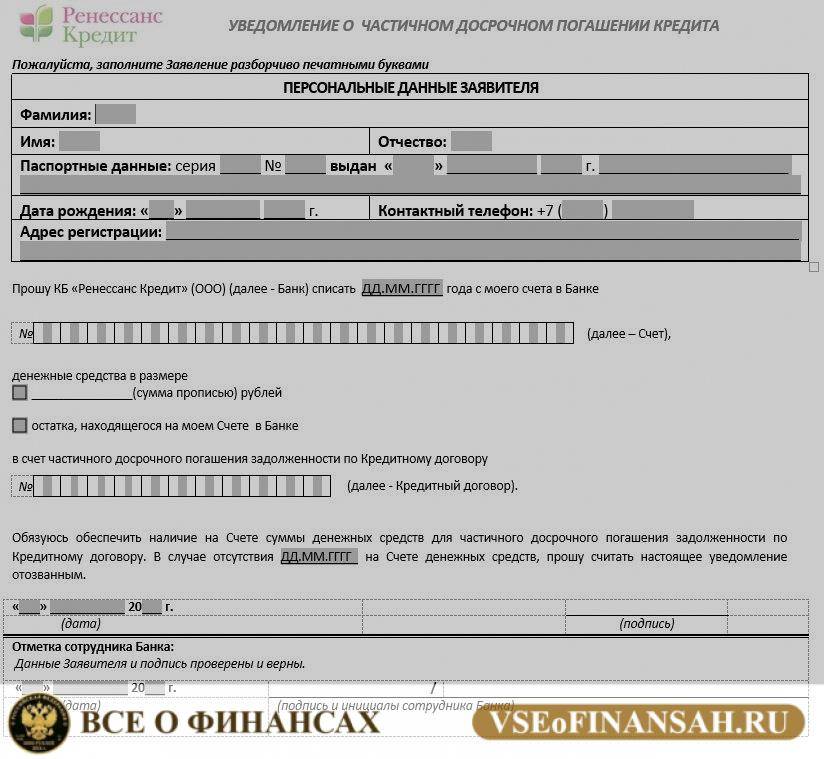

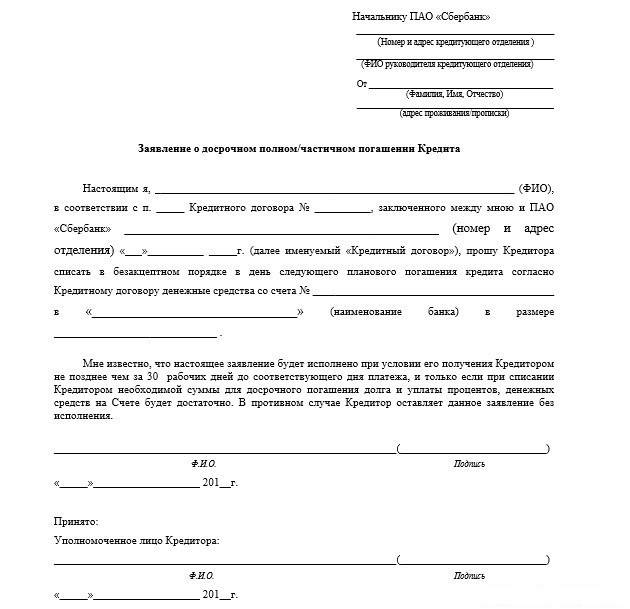

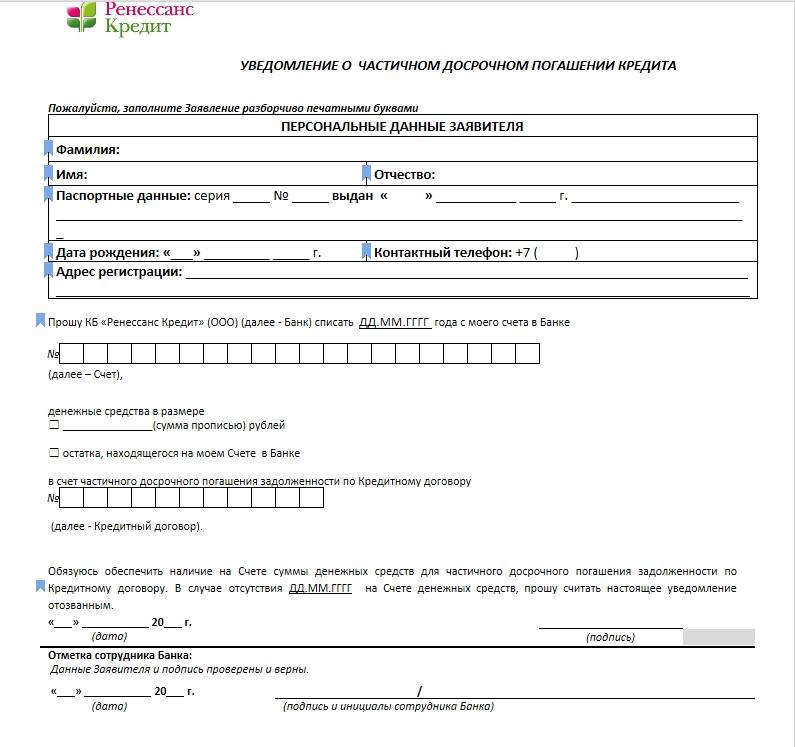

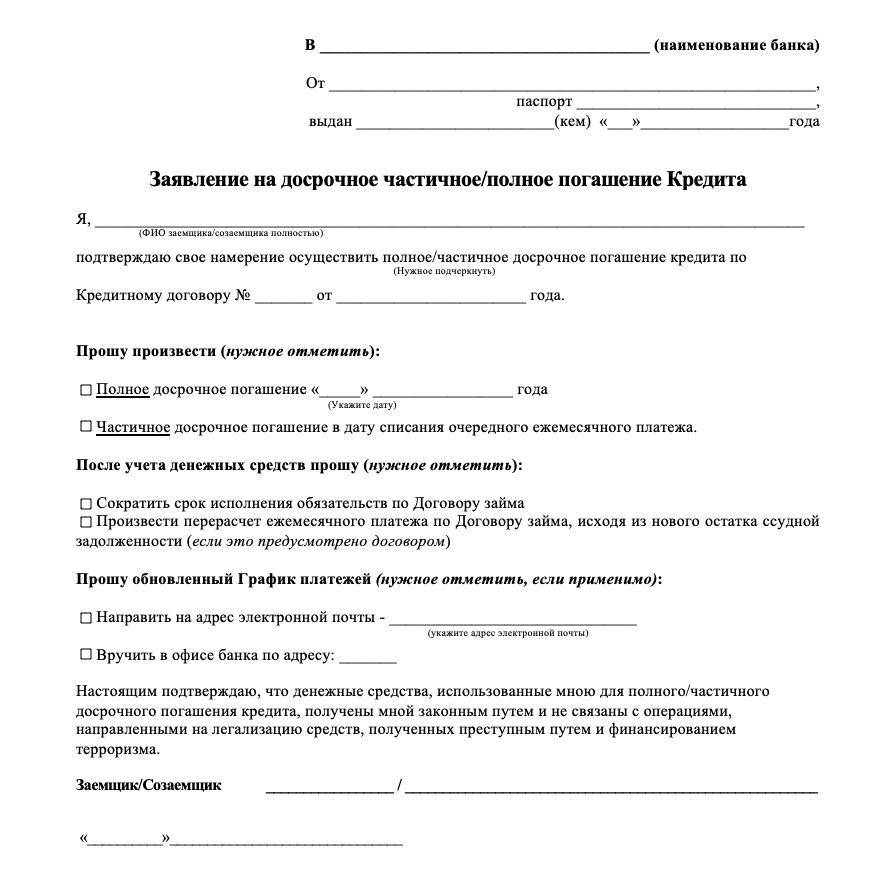

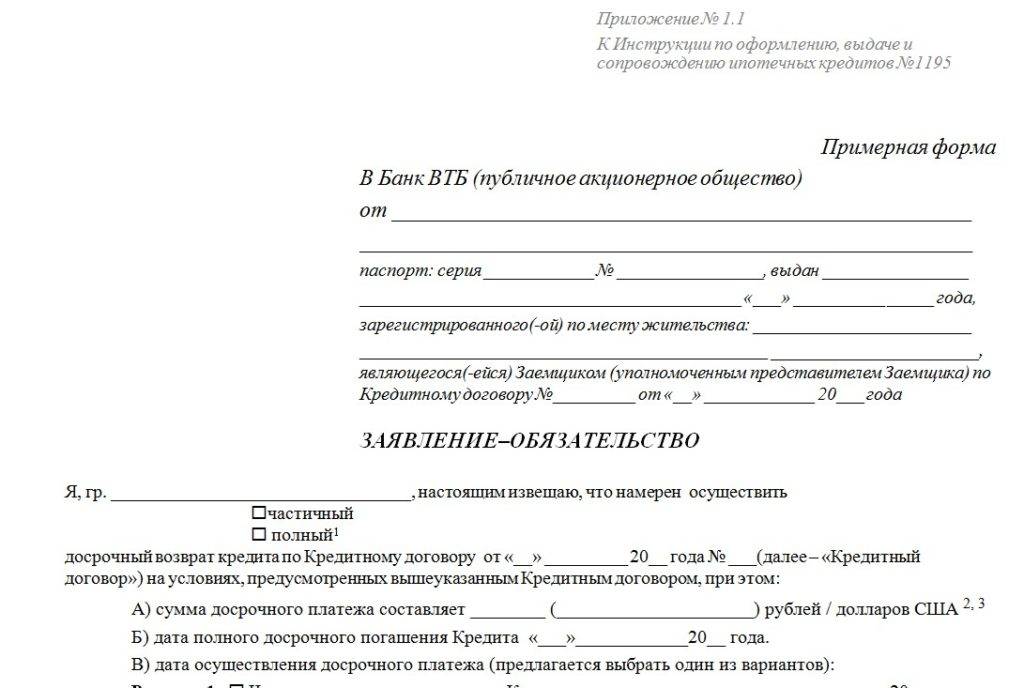

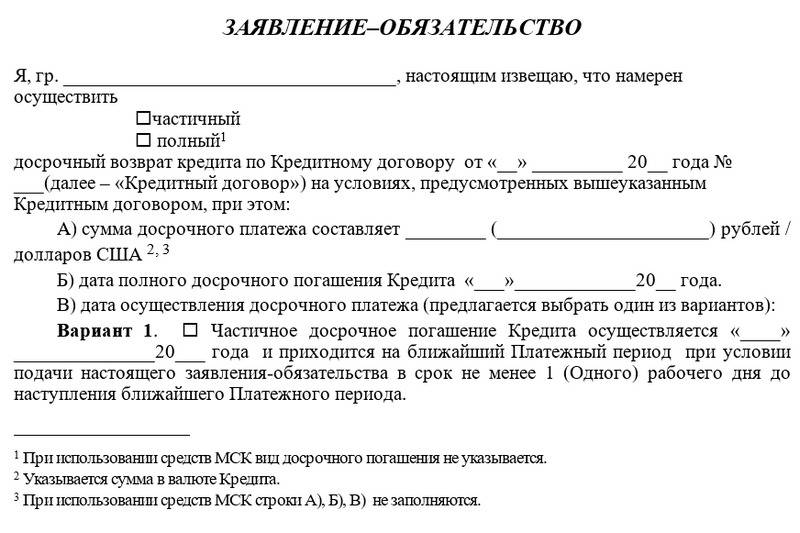

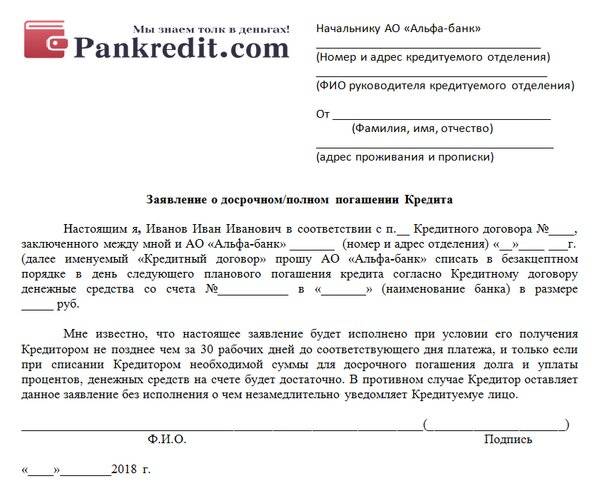

Как заполняется документ?

Заявление представляет собой один лист формата А4. Ничего особо сложного и непонятного в его заполнении нет. Главное, отнестись к процедуре очень внимательно, положить рядом с собой необходимые документы, тщательно проверить, не ошиблись ли вы где-нибудь, в общем, быть во всеоружии.

- В верхней части документа расположена шапка, в которой гражданину предлагается указать свои ФИО, а так же паспортные данные и номер кредитного договора с датой заключения.

- Далее нужно продублировать в основной части бланка номер и дату заключения договора, а затем указать сумму погашения и срок осуществления оного.

Внимание! Если вы выплачиваете досрочно не всю ссуду полностью, а только ее часть, отметьте галочкой или крестиком один из двух вариантов того, как будет дальше происходить ваше кредитование в ОТП Банке. А именно вы можете либо попросить перерасчет ежемесячных платежей, либо указать, что вы хотели бы оставить график взносов неизменным

- Этот пункт касается тех, у кого сумма досрочного погашения равна 600 000, либо превышает эту цифру. В таблице впишите источник дохода, благодаря которому вы вносите деньги преждевременно. Здесь же напишите сумму дохода.

- После этого заполните поля относительно состояния своего кредитного счета на данный момент, а именно, сколько составляет задолженность, проценты и остаток.

- Напишите свои ФИО и поставьте подпись.

Увидев бланк, вы поймете, что там есть еще какие-то поля и строчки, но вам они уже не нужны. Информация за чертой заполняется лицом, принимающим заявление, то есть, сотрудником банка. Если нечаянно что-то туда вписали, лучше распечатайте или попросите новый документ.

Как написать заявление на досрочное погашение?

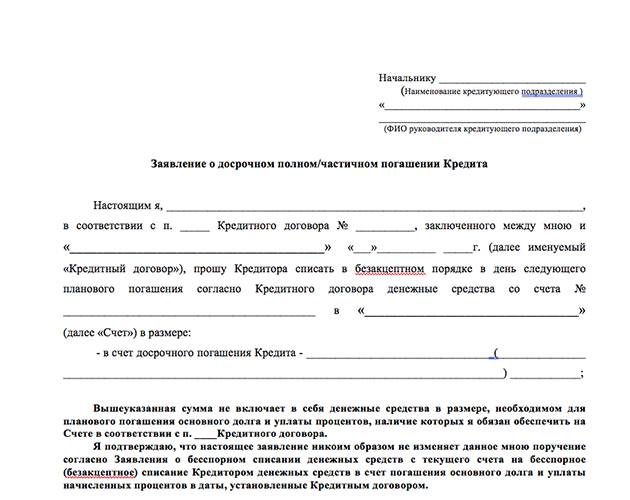

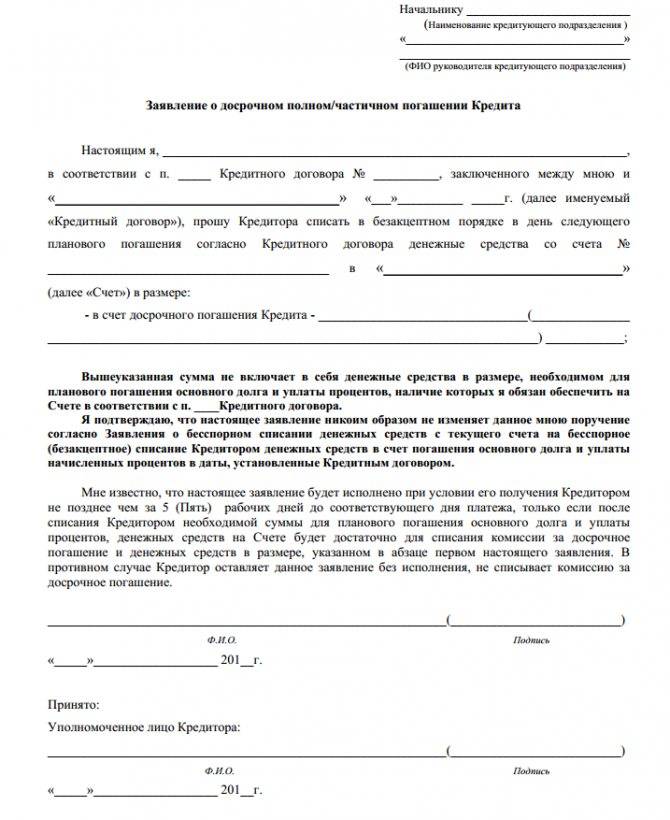

Любой тип досрочного погашения в Плюс Банке осуществляется исключительно по заявлению. Без заявления внесенная сумма продолжает оставаться на счете, а кредит списывается ежемесячными аннуитетными платежами.

Образец заявления можно скачать на сайте банка. Заявление на ПДП в Плюс Банке. Оно имеет стандартную формулировку, в частности, в нем указываются следующие данные:

- Фамилия имя отчество и дата рождения заемщика.

- Паспортные и контактные данные.

- Акцепт заемщика на списание всей внесенной суммы для досрочного погашения.

- Согласие заёмщика списать находящуюся на счете сумму в частичное погашение, если для ПДП её не хватает.

- Согласие, что если деньги не поступят на счёт в указанную дату, то заявление считать аннулированным.

- Согласие с ознакомлением, что, если заявление на полное погашение будет подано с нарушением сроков и условий, то банк имеет право его либо не исполнять, либо списывать в очередности, установленной договором.

В заявлении также указывается тип частичного погашения: с уменьшением ежемесячного платежа, либо сокращением срока кредитования.

Также в заявлении клиент уведомляет банк о предоставлении ему нового графика погашения после частичного досрочного погашения путем отправки его на электронную почту, либо заказным письмом по Почте России, либо получения лично в руки в любом офисе Плюсбанка.

Частичное погашение кредита ОТП Банка

Для клиентов АО «ОТП Банк» досрочное погашение кредита – отличный способ избавиться от части переплат, так что, если появилась возможность выплатить долг быстрее, чем вы рассчитывали – не мешкайте. Этот процесс регламентируют два подписанных вами документа:

- Заявление-оферта в пункте №5.

- Условия Договоров в пунктах с 4.14 по 4.16.

В ОТП Банк досрочное погашение товарного кредита выполнятся в соответствии со следующими условиями:

- Мораторий отсутствует: получив деньги, вы можете на следующий же день написать заявление о возврате средств.

- Ни комиссиями, ни штрафами раннее закрытие ссуды не грозит.

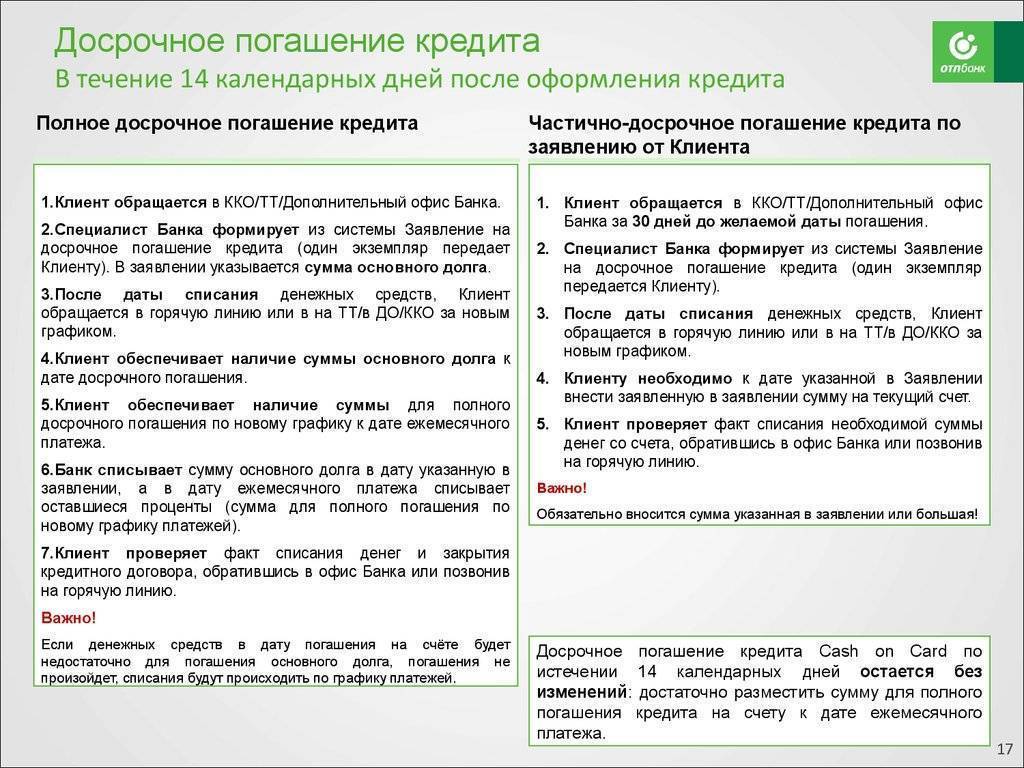

Досрочное погашение кредита в ОТП Банке предполагает три варианта:

- Полную выплату ссуды, после которой вы сможете закрыть кредит.

- Частично досрочную выплату долга, за которой последует снижение суммы ежемесячных платежей.

- Частичную выплату ссуды с уменьшением периода кредитования.

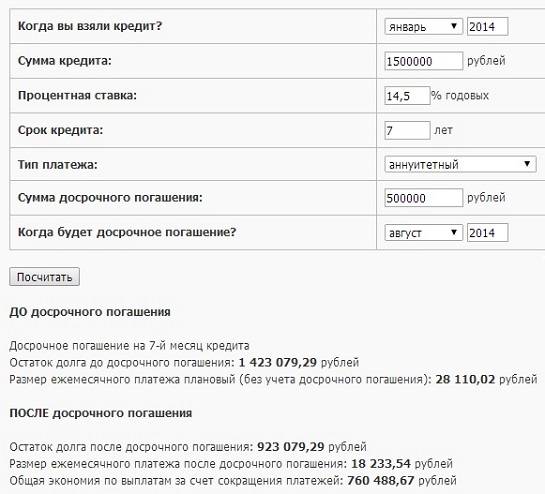

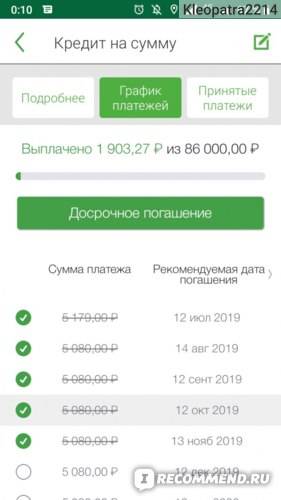

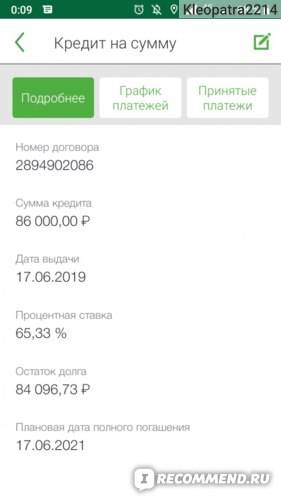

Инструкция по частично досрочному погашению ссуды

Необходимый при выплате ссуды набор документов включает удостоверение личности, номер и дату договора, как и номер счёта списания. Для клиентов ОТП Банк погашение кредита частично досрочным способом требует такого порядка действий:

- Пополнить кредитный счёт суммой, превышающей установленный ежемесячный норматив. Минимального порога досрочных выплат нет, поэтому дополнительно можно внести хоть 100 руб.

- Заполнить заявление-обязательство и предоставить его в банковское отделение хотя бы за 2 рабочих дня до даты расчёта. Последняя тоже должна быть рабочим днём. В заявлении нужно подчеркнуть «частичный» вид гашения и указать сумму для досрочного списания сверх регулярного платежа (т.е. при ежемесячном нормативе 10 000 руб. и внесённых на счёт 22 000 руб. указываем 12 000 руб.). Не забудьте отметить предпочтительный способ пересчёта платёжного графика.

- Получить копию заявления с отметкой банковского работника о принятии документа.

- Получить СМС-уведомление и убедиться, что операция выполнена успешно.

- Обратиться в отделение организации за обновлённым платёжным графиком.

Инструкция по полному досрочному возврату средств

В ОТП Банк досрочное погашение можно выполнить и полностью. Последовательность шагов будет несколько другой:

- Заполнить заявление-обязательство, отметив «полный» возврат ссуды и размер основной задолженности со всеми копейками. Затем заверить бумагу отметкой специалиста.

- Принять звонок от банковского оператора и узнать сумму платежа вместе с комиссией за период реального пользования средствами – до даты расчёта, а не регулярной выплаты. При необходимости пополнить кредитный счёт недостающими средствами.

- Дождаться расчётного дня и получить СМС-уведомление о закрытии ссуды. Затем лично обратиться в отделение организации и получить справку о кредитной истории и отсутствии долга либо попросить прислать её на вашу почту.

Уделите внимание мелочам: при погашении кредита обязательно производить все расчёты с точностью до копейки, а лучше оставлять пару рублей запаса. Ведь несколько монет не стоят накладок с закрытием ссуды и потери времени

Деньги нужно переводить заранее, чтобы они успели поступить на счёт и операция прошла без накладок. А когда в ОТП Банк погашение будет подтверждено по СМС, не поленитесь получить справку об отсутствии задолженности – возможно, этот шаг сэкономит вам нервы и время в дальнейшем.

Внимание к последнему платежу

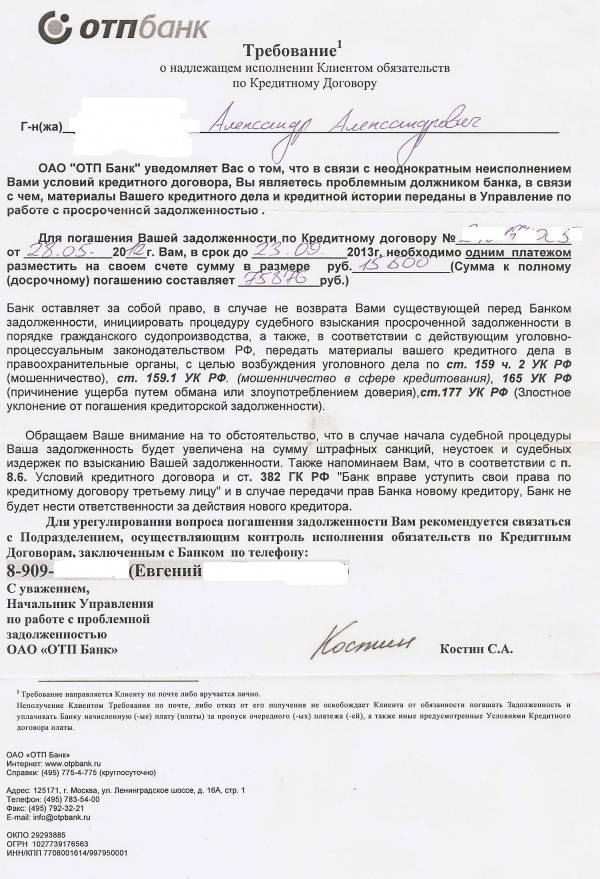

Если заемщик выплачивает потребительскую ссуду строго по графику или вперед, он может упустить из виду тот факт, что последний платеж значительно отличается от привычного. При аннуитетных выплатах он может составлять ничтожно малую сумму, в связи с этим часто игнорируется клиентами. Заемщик может посчитать, что все деньги за кредит уже выплатил, а на деле у него осталось несколько рублей ссудной задолженности. Постепенно этот долг обрастает пенями и штрафами, многократно его превышающими.

ОТП банк иногда намеренно не уведомляет клиентов, что у них осталась небольшая задолженность по выплате ссуды. Такую практику ведут и другие финансовые учреждения, начисляя при этом немалые штрафные санкции. Дело в том, что такие незакрытые счета улучшают статистические данные, подаваемые в вышестоящие организации, искусственно увеличивая кредитный портфель банка.

Заемщик считает, что он рассчитался с долгами и даже не предполагает, что его кредитная история испорчена и скоро наступит взыскание долга. Уведомление от банка приходит, когда человек по факту уже должен ему значительную сумму. К сожалению, такое случается нередко.

Среди причин этого явления может быть и ошибка во время перечисления, системный сбой или человеческий фактор. Клиент мог сам неправильно указать реквизиты при переводе, но банк обязан его уведомить, что платеж не состоялся. Поэтому рекомендуется отслеживать поступление каждого кредитного взноса, периодически проверять состояние ссудного счета и сохранять все квитанции.

Если вы собрались погасить досрочно кредит, уточните сумму задолженности до копейки, чтобы потом с удивлением не обнаружить просрочку. На практике банковские организации редко признают собственные оплошности, вся ответственность возлагается на заемщика. Именно в его обязанности входит своевременно и в полной мере погашать заем. Следует очень внимательно и дотошно проверять закрытие своего кредита.

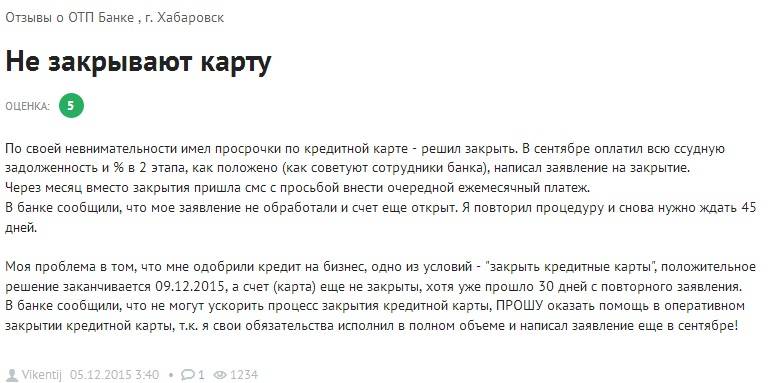

Что делаем дальше?

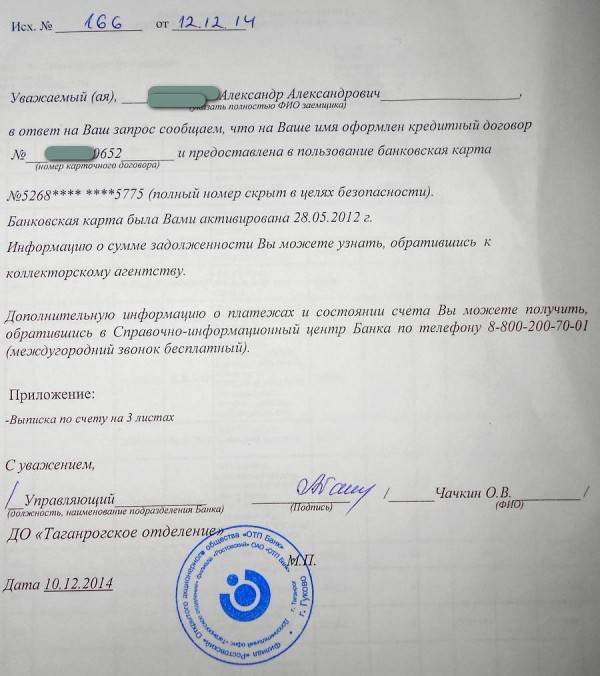

Когда вы перечислили в счет ссуды последний взнос, сверьтесь с графиком платежей. Он выдается при открытии кредитного договора или при досрочном гашении. Для окончательного расчета нужно лично посетить офис ОТП банка и получить документальное подтверждение слов специалиста. Телефонный разговор или устное извещение не имеет юридической силы, поэтому в случае разногласий с банком не считается доказательством вашей правоты.

Необходимо запросить у кредитора справку и акт сверки. В этих документах должно быть четко указано, что банк не имеет к вам претензий по выплате займа. Справка о закрытии должна иметь печать и подпись ответственного сотрудника.

Кроме этих бумаг следует получить доказательство, что кредитор закрыл ссудный счет. Банки обязаны это делать автоматически, но на практике так не происходит. Заемщику нужно составить заявление в двух экземплярах с просьбой закрыть ссудный счет. На одном из них банковский сотрудник поставит отметку о приеме и сообщит сроки его рассмотрения.

Обычно на закрытие дается около недели, иногда банки озвучивают более длительный период, что связано с их внутренним распорядком. По истечении этого времени запросите справку, что ссудный счет аннулирован.

Если кредит взят в ОТП банке, следует проверить прекращение действия страхового полиса. Если страховка не аннулирована, стоит написать заявление на расторжение договора. Поинтересуйтесь, можно ли вернуть часть страхового взноса при досрочном погашении ссуды. Такая возможность зависит от особенностей договора страхования и схемы его оплаты.

Обратите особое внимание на отключение от сопутствующих банковских сервисов – СМС-оповещения, мобильного и интернет-приложения, если вы не планируете ими пользоваться в дальнейшем. Для этого потребуется отдельное обращение от клиента

Таким образом, после окончательного погашения кредита на руках у заемщика останутся:

- документ о полном закрытии кредита;

- справка об аннулировании ссудного счета;

- выписка с кредитного счета за весь срок его действия;

- извещение о расторжении договора страхования;

- документ об отключении ото всех дополнительных банковских услуг.

Правовую силу имеют только официальные бланки, на которых стоит синяя печать банка (или страховой компании) и подпись сотрудника, уполномоченного заверять документы. Эти бумаги следует хранить неограниченное время. Если впоследствии кредитор предъявит претензии по выплате долга, у вас будут убедительные доказательства своей правоты.

Почему обязательно нужно досрочно гасить кредит?

Плюс Банк специализируется на автокредитах. Автокредит подразумевает выдачу целевого кредита на покупку автомобиля. Вместе с кредитом клиент обязан оплачивать множество различных страховых услуг, включая КАСКО.

Чтобы сэкономить на процентах заемщики стараются погашать кредит досрочно. Это можно сделать частично, путем внесения денег в счет погашения бОльшими платежами, а также есть полное погашение долга раньше установленного срока.

Основные плюсы досрочки для заемщика

- Досрочное полное погашение выгодно для заемщика, поскольку помогает сэкономить на процентах, а также вывести свой автомобиль из-под залога и получить ПТС на руки. Пока машина находится в залоге у банка, заёмщик не имеет права ее продать или совершить какие-то иные действия.

- Досрочка снижает переплату по кредиту.

- После внесения доп. суммы денег происходит снижение ежемес. платежа, а значит и фин. нагрузки для заемщика.

Банковские переводы

Если у заёмщика оформлена зарплатная, социальная или дебетовая карта в банке «ОТП», то оплатить кредит можно с помощью данного пластика. Также с помощью дебетовых карт, можно не только переводить, но и снимать наличные средства со своего счета, оплачивать интернет-покупки. А после регистрации на официальном сайте банка, можно заменить неудобные операции с наличными средствами на безналичные расчеты.

- Собственными средствами – для большинства карт;

- Овердрафтом – кредитными средствами, превышающим остаток собственных.

Во втором случае банк предоставляет владельцу карты небольшой кредит (овердрафт), которым лучше пользоваться только в самых экстренных случаях. Если на карте остаётся отрицательный остаток, то деньги необходимо вернуть в течении 30 — 60 дней (индивидуально в каждом случае). Чаще всего кредит предоставляется для зарплатных карт, где лимит может достигать 2 ежемесячных окладов. В общем, чем больше на карту перечисляется зарплаты, тем выше сумма овердрафта.

Еще один способ вносить ежемесячные платежи – договориться с бухгалтерией по месту работы. Для этого нужно, написать на имя главного бухгалтера заявление с просьбой о ежемесячных перечислениях «ОТП-банку» сумму средств на указанный счет. Таким способом, клиент будет знать, что не допустит просрочки и необходимая сумма гарантированно переведётся на счет.

Это интересно: Отличие лизинга от кредита — в чем разница

Банк «ОТП» – Онлайн Заявка на Кредит Наличными для Физических Лиц

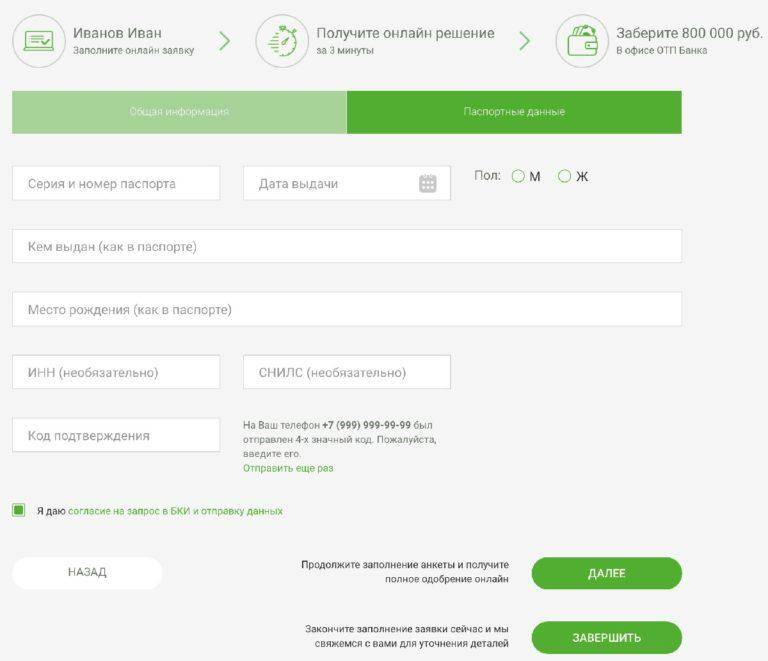

На оформление онлайн-заявки и получение предварительного ответа уйдет не более 15 минут. Иногда кредитору требуется больше времени на проверку поданных сведений. Это необходимо учитывать при планировании даты получения ссуды.

Зайдя на страницы ОТП-банка, находят ссылку с описанием программы потребительского кредита наличными и далее действуют по схеме:

- Заполнение заявки онлайн.

- Получение предварительного решения.

- Визит в отделение и дооформление кредитного договора.

Банк обещает, что при отсутствии дополнительных вопросов к заемщику, на обратную связь по заявке уйдет около 3 минут, после чего можно идти в банк и получать наличные.

Повысят шансы на успех хорошая кредитная история, учет при запросе суммы и срока кредитования текущей платежеспособности. Для этого ОТП банк предлагает воспользоваться удобным инструментом калькуляции доступного кредитного лимита на основе информации о доходе, сроке выплаты и размере обязательных платежей. Система автоматически рассчитает предполагаемый платеж по действующим на момент вычислений кредитных ставок.

- личности заемщика: ФИО, пол, где и когда родился;

- паспортных данных;

- регионе или городе обращения/ прописки;

- работодателе и трудовом стаже;

- СНИЛСе;

- контактных телефонах и способах связи с заемщиками.

Банк дополнительно оценит кредитный рейтинг, изучив выписку из БКИ. При появлении дополнительных вопросов банк оставляет право запросить иную информацию и подтверждающие документы.

Когда все поля заявки заполнены, остается подтвердить свое согласие с обработкой ОТП банком переданных персональных сведений

Особое внимание кредитор уделяет вопросу гражданства – отправить запрос на кредит в ОТП не могут граждане или резиденты (с ВНЖ) США

Чтобы проверить на соответствие информации о трудовом доходе, банк попросит разрешения запрашивать информацию в ПФР. Это условие необязательно, но поможет повысить шансы на одобрительное решение по заявке.

https://youtube.com/watch?v=mRM-lZHyk5A

Условия Предоставления Потребительского Кредита в «ОТП-Банке»

Кредитная программа с выдачей наличных не предусматривает согласования цели использования средств. Оформлением занимаются сотрудники одного из отделений, расположенных по месту жительства. Погашение кредитной линии предусматривает аннуитетные платежи, с равномерными платежами на всем сроке кредитования.

Заемщикам доступна функция досрочного погашения. Если средств недостаточно для полного закрытия долга, можно сокращать задолженность частичными погашениями.

Стандартные условия кредитования предусматривают лимит до 750 тысяч рублей с погашением в течение месяца или любого другого срока до 60 месяцев. Банк готов кредитовать исключительно в рублях, предварительно проверив кандидатуру на соответствие требованиям к заемщику:

- возраст 21-68 лет;

- российское гражданство;

- прописка в регионе, где есть отделение банка ОТП;

- стаж работы у последнего работодателя свыше 3 месяцев.

Для предпринимателей и нотариусов возрастные требования более жесткие – от 25 лет на момент обращения и до 68 лет к моменту выплаты последнего платежа по кредиту. Стаж работы должен составлять не менее 12 месяцев, т.е. с момента регистрации деятельности до подачи заявки.

Банк готов кредитовать граждан, вышедших на пенсию на общих основаниях и по выслуге лет для военных пенсионеров.

Список Документов для Подачи Заявки на Кредит в «ОТП-Банке»

Пакет собираемых документов целиком зависит от суммы запроса:

- Для небольших кредитов потребуется только паспорт, ИНН и СНИЛС.

- По мере увеличения запроса банк может запрашивать дополнительно справку о доходах (2-НДФЛ) или по форме банке за последние 6 месяцев. Если сумма кредита выше 200 тысяч рублей, банку понадобится заверенная копия трудовой.

- В качестве подтверждающего документа подойдет выписка по банковскому счету (при наличии).

- Для пенсионеров доказательством дохода станет предъявленное пенсионное удостоверение.

- Для предпринимателей понадобится выписка ЕГРИП, свидетельство о постановке на учет в ФНС.

Помимо вышеуказанного перечня документов будущего клиента попросят заполнить и подписать анкету или иные бланки, о которых сообщит сотрудника отделения в процессе обсуждения условий кредитования.