Секреты управления личными финансами

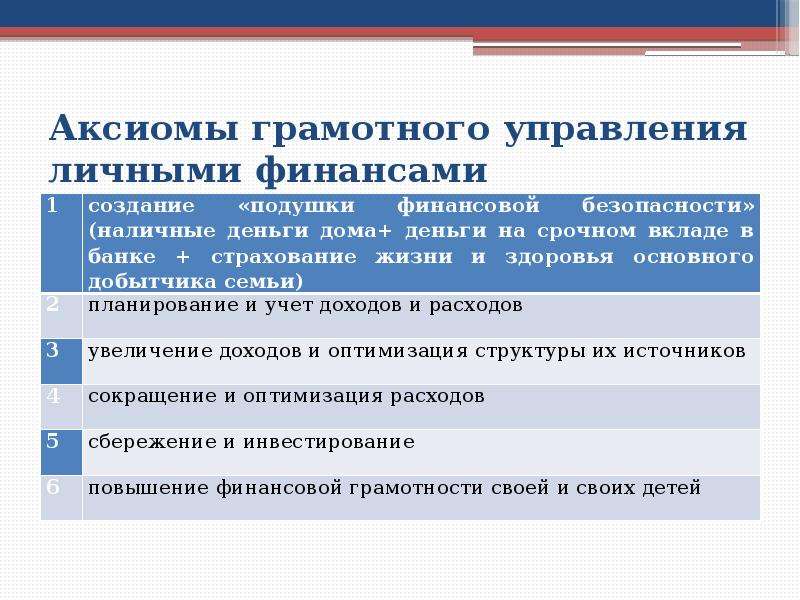

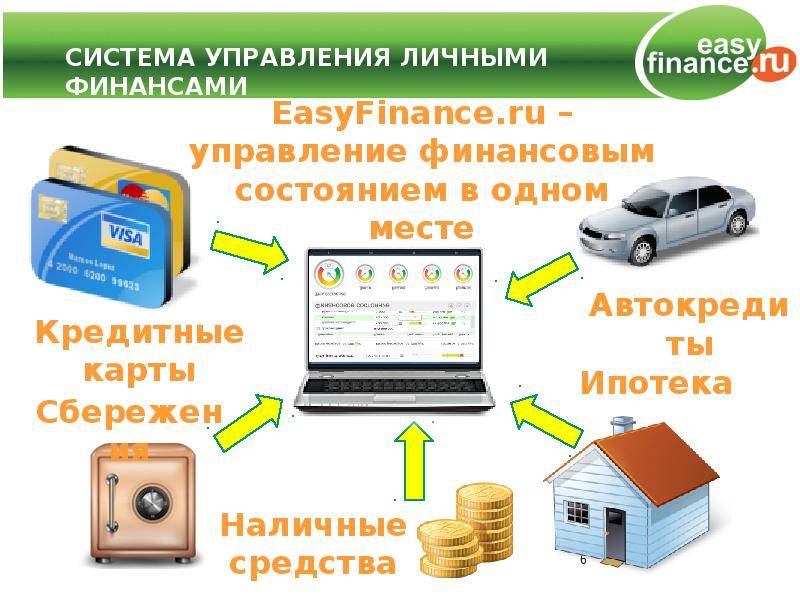

1. Всегда знайте, сколько у вас денег. Причем, не только сколько их всего, но и сколько вложено в каждый имеющийся финансовый актив. Эта информация позволит вам более точно планировать личные финансы, не допускать их перерасхода, в том числе и по каждой отдельной статье затрат. Деньги любят счет и бережное отношение. В этом плане вам поможет домашняя бухгалтерия.

2. Чем больше источников доходов – тем лучше. И чем они диверсифицированнее – тем более. Речь в данном случае не о том, что чем больше источников дохода – тем больше вы зарабатываете, нет. Это правило актуально и для людей с небольшими заработками, потому как единственный источник дохода, каким бы большим он ни был – всегда большой риск. Если вы по каким-то причинам потеряете этот источник (например, вас уволят с работы) – ваши личные финансы в один миг перестанут пополняться. Таким образом, 5 источников заработка по 200 ден. ед. гораздо лучше, чем 1 источник в 1000 ден. ед.

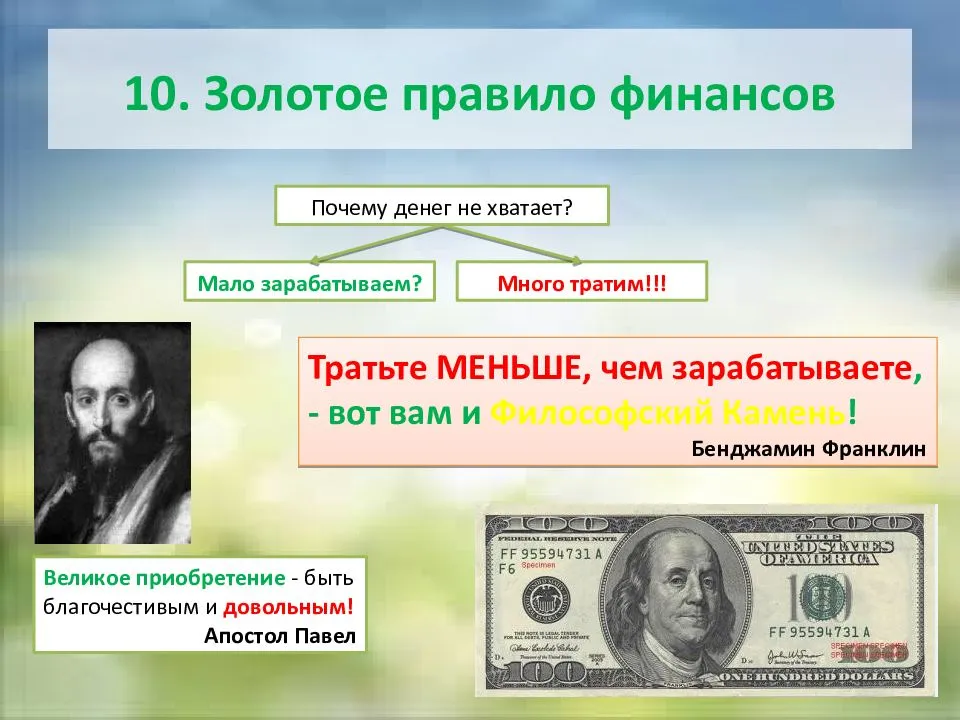

3. Всегда тратьте меньше, чем зарабатываете. В том числе это касается людей, имеющих маленький доход, которые обычно ошибочно считают, что «и так денег не хватает, куда уж меньше тратить». Когда попадете в финансовую яму – поймете, что такое по настоящему плохо, поэтому, чтобы не допустить такой ситуации, расходы всегда должны быть меньше доходов. Хотя бы на 5-10%, за счет которых вы будете создавать резервы и сбережения.

4. Если ваши доходы снизились – немедленно пропорционально уменьшите расходы. Даже в том случае, если доходов хватает для их покрытия. Например, вы зарабатывали 2000 ден. ед., а тратили 1000 ден. ед. По каким-то причинам ваш доход снизился до 1500 ден. ед. Вам хватает его для покрытия расходов, но вы все равно должны пропорционально снизить расходы на 25% — до 750 ден. ед.

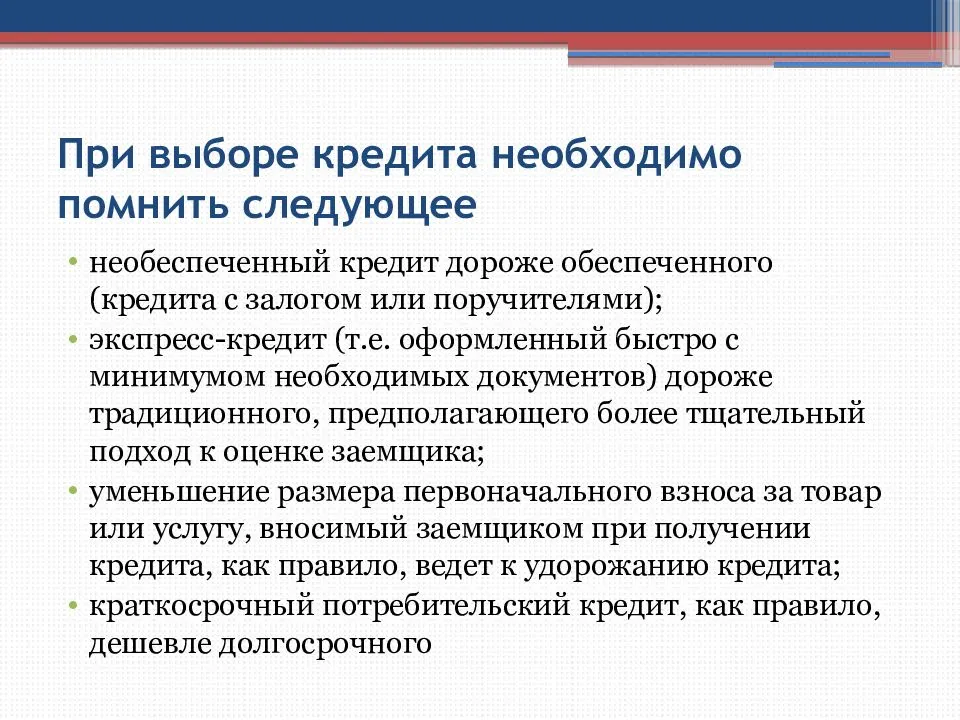

5. Не берите кредиты на потребительские нужды! Кредитовать свое потребление в подавляющем большинстве случаев не допустимо! Кредиты не решают ваши финансовые трудности, а только усугубляют их, поскольку стимулируют еще больший рост расходов. Временно возникшие финансовые проблемы правильно решать за счет резервов, а совершать крупные покупки – за счет сбережений, которые вы сформировали, соблюдая правило №3. Потребительские кредиты – это зло.

6. Свободные личные финансы не должны бездействовать. Те же резервы и сбережения можно хранить на банковских счетах, приносящих пусть даже небольшой пассивный доход. Кстати, это будет лишний источник дохода, а как вы помните из правила №2, это всегда хорошо.

7. Пассивный доход лучше, чем активный заработок. Поэтому стремитесь регулярно наращивать свои источники пассивного дохода, превращая личные финансы в капитал, который будет вам его приносить. Именно пассивный доход приближает вас к финансовой независимости, а не активный. Сколько бы много вы не зарабатывали активным способом – ваши труд и время – исчерпаемые ресурсы, а вот капитал способен пополняться бесконечно.

8. Адекватно оценивайте риски. Получение пассивных заработков всегда связано с рисками потери капитала, которые следует адекватно оценивать. Ни в коем случае нельзя вкладывать весь капитал или даже большую его часть в сверхрисковые высокодоходные проекты. Изучайте управление финансовыми рисками и будьте предельно осторожны.

9. Заранее позаботьтесь о своей старости. У каждого человека рано или поздно наступает момент, когда он уже не может работать, поэтому ему остается только жить на пассивные доходы. Стоит ли лишний раз напоминать о том, что государственная пенсия не способна обеспечить достойную старость? Необходимо заранее создавать собственные пенсионные накопления, причем, чем раньше вы это начнете делать, тем меньше это почувствуют ваши личные финансы.

10. Будьте финансово грамотны. Ключевой секрет управления личными финансами, объединяющий в себе все вышеперечисленные, и имеющий даже более широкое значение, звучит очень просто: финансовая грамотность. Согласитесь, что в абсолютно любом деле грамотный подход приносит гораздо лучшие результаты, чем дилетантский. Люди, грамотно использующие личные финансы, всегда на шаг впереди тех, кто не уделяет этому вопросу должного внимания. Причем, подчеркну, независимо от размера доходов и способов заработка.

Сайт Финансовый гений со своей стороны делает все возможное, для того чтобы вы были финансово грамотны. Здесь уже собрано множество полезных материалов, которые позволят вывести ваши личные финансы на новый качественный уровень, кроме того, эти материалы постоянно пополняются новыми. Поэтому присоединяйтесь к числу наших постоянных читателей, следите за обновлениями и повышайте свою финансовую грамотность. До новых встреч!

Управление семейным бюджетом: как лучше распределить средства

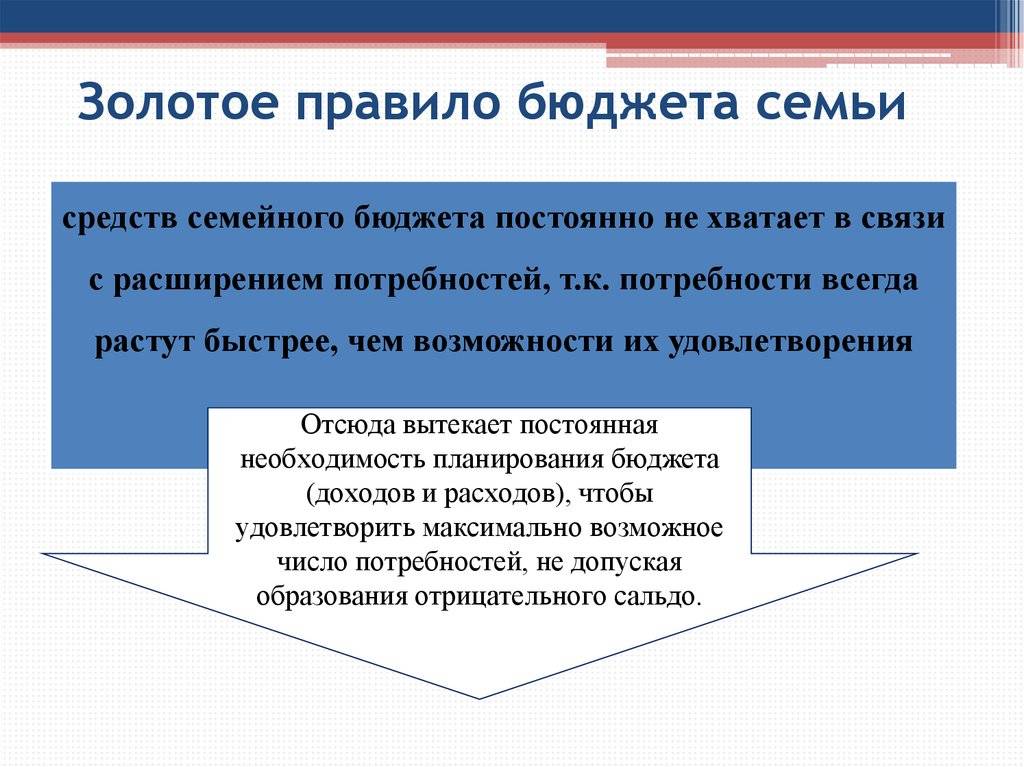

После того, как человек вырабатывает навыки контроля доходов и расходов и может проанализировать, куда именно уходят деньги, можно рассматривать рациональные методы распределения, управления и экономии средств. Предлагаем несколько проверенных схем на выбор:

- Методика Макса Крайнова: «Четыре конверта». После того, как вы получаете зарплату, вычтите из нее деньги на коммунальные расходы и средства на инвестиции или дорогие приобретения. Остаток суммы разделите на четыре равные части. Каждая часть — запас денег на неделю, которая может быть потрачена на еду, досуг, транспорт и прочее.

- Методика Ричарда Дженкинса: «60-10-10-10-10». Доход делится на пять частей, из которых 60% уходят на основные расходы (еду, коммунальные услуги, проезд); и по 10% на развлечения, погашение долгов, нерегулярные расходы (про запас) и запланированные отдаленные цели.

- Вариант предложенный Эндрю Тобиасом, подойдет для тех, кто не пользуется кредитами и займами. Схема проста, из 100% денежной массы 20% откладывается на «финансовую подушку безопасности» или инвестиции, остальные 80% используются на все необходимое и развлечения.

- Еще один вариант — «50-30-20». Эта схема предлагает для начала разделить бюджет пополам: 50% средств уйдет на необходимые траты. Оставшуюся половину распределяем между желаемыми расходами (покупка необязательных продуктов, бижутерии, походы в кино) и погашением долгов/откладыванием на поставленные задачи.

Существует огромное множество альтернативных схем бюджетного управления. Более того, вы сами можете придумать собственный способ разделять средства. Решение зависит от того, сколько членов семьи живет под одной крышей и каков их уровень доходов, есть ли в семье дети и пенсионеры. Легче всего распоряжаться деньгами в одиночку, но и в любом другом случае найдутся эффективные способы.

Например, финансы можно разделить на общие и личные. В «семейный котел» на повседневные расходы каждый вкладывает определенную сумму, а оставшийся процент средств оставляет для себя.

Как создать и «набить» финансовую подушку?

У правила 50/30/20 есть один недостаток – он не учитывает ни финансовую подушку, ни капитал для начала инвестирования.

Эта подушка – резервный фонд, который полностью заменит доход на определенный срок и при этом не заставит снижать расходы (хотя последнее также приветствуется). В отличие от инвестирования, подушка не направлена на увеличение денежных средств.

Вернемся к примеру с бизнесменом, который ежемесячно забирает из компании 100 000 рублей и тратит 50 000 на базовые потребности, а 30 000 – на развлечения. Он решил создать подушку безопасности на год – значит, ему нужно, чтобы эти 80 000 были у него в течение 12 месяцев. Перемножаем числа, получится 960 000 рублей.

Откуда же взять эти деньги? Для этого можно использовать те 20 %, которые откладываются для достижения целей. Последние придется переместить, если что-то пойдет не так и придется воспользоваться финансовой подушкой.

Получается, мы откладываем 20 000 в месяц. Такими темпами нужная сумма будет достигнута через 4 года. Зато данная схема беспроигрышная, если поддерживать самодисциплину и ежемесячно откладывать нужную сумму. Ведь при росте личного дохода до 140 000 рублей мы будем отнимать от него все те же 20 % на финансовую подушку.

Можно также увеличить эту цифру, тратя на сбережения 30 % дохода, на базовые потребности – 45 % и на развлечения – 25 %. Тогда нужно будет накопить 860 000, и уйдет на это всего 2 года и 5 месяцев.

Стоит отметить, что эта система не учитывает непредвиденные расходы, например:

- Развод;

- Чрезвычайные происшествия (авария, пожар);

- Заболевание, требующее серьезного лечения.

Для большинства этих случаев придумана страховка. Но если ее нет – придется сократить расходы и использовать 960 000 для устранения проблемы. В любом случае, вероятность совпадения непредвиденных расходов и потери дохода минимальна.

И снова заметим, что финансовая подушка не имеет прямого отношения к бизнес-финансам и предпринимательским рискам. Для этого можно создать отдельный фонд.

Самый лучший способ хранить финансовую подушку – банковский вклад. Наличные не подойдут, так как соблазн велик, да и инфляция не дремлет. Сейчас доступно много вкладов, которые предполагают возможность снятия и пополнения в любой момент без штрафов

Это особенно важно, так как деньги могут понадобиться совершенно неожиданно

В настоящее время проценты по вкладу как раз позволят покрыть издержки от инфляции. Хотя намного выгоднее хранить в долларах – самой надежной валюте из существующих. Надежнее только недвижимость – этот вариант также предлагают опытные предприниматели.

Как вести бюджет фрилансеру

Финансовые аналитики говорят о том, что правильное ведение бюджета позволяет сократить потерю заработанных средств на 20%. И для этого надо соблюдать всего несколько правил:

Определите размер своей зарплаты

Установите для себя ту сумму, которую вы можете тратить ежемесячно. Эта сумма пойдет на оплату счетов и другие постоянные расходы. Остальные деньги, которые вы заработали, можно отложить на отпуск, купить что-нибудь незапланированное. В общем, тратить их так, как вам захочется.

Отслеживайте абсолютно все траты

Даже если вы просто зашли в магазин за конфеткой — запишите ее в расходы. Тут конфетка, там шоколадка — и концу месяца вы поймете, что у вас ушла приличная сумма. Можно установить специальную программу или просто завести таблицу для учета доходов и расходов. Новый месяц — новая таблица. Так вы поймете, на что тратите слишком много денег и где можно и нужно сэкономить.

Тратьте меньше, чем зарабатываете

Чем больше человек зарабатывает, тем больше начинает тратить. Часто это приводит к долгам и кредитам. Поэтому необходимо соблюдать баланс между расходами и доходами и жить по средствам. Так вы никогда не останетесь в ситуации полного безденежья.

Определите свои постоянные минимальные потребности

Посчитайте, сколько уходит в месяц на жилье, питание, транспорт — это ваш прожиточный минимум. Чтобы иметь возможность оплачивать не только минимальные потребности, нужно зарабатывать хотя бы в два раза больше. Тогда вам не придется переживать за каждую потраченную копейку.

Создайте подушку безопасности

Откладывайте с дохода минимум 10%. Через некоторое время у вас накопится сумма, на которую можно будет прожить, если дохода не будет совсем. Подушка безопасности позволит вам спокойно спать и не волноваться о деньгах в случае непредвиденных обстоятельств.

Найдите способы сэкономить

Независимо от размера доходов найдите возможность сократить лишние траты. Если вы проанализируете свои расходы за месяц-два, то увидите, что довольно приличная сумма уходит на абсолютно ненужные вещи.

Ведите учет

Невозможно управлять тем, что вы никак не отслеживаете. Заведите себе документ или ежедневник и записывайте все доходы, расходы, необходимые платежи. Также запланируйте дополнительную сумму на отпуск, больничный и форс-мажоры.

Ведение бюджета фрилансера можно считать частью работы. Делать записи нужно регулярно, не забрасывать и не забывать. Чтобы финансы были в порядке, необходимо понимать, что с ними происходит.

- Какие вопросы стоит периодически себе задавать:

- Какой доход был за прошлый месяц, за несколько месяцев, за прошлый год?

- Какой у вас коэффициент роста от года к году?

- Какие у вас расходы по категориям?

- Сколько у вас сейчас денег и в каком виде (наличные, счета и т.д)?

Правило 3

Ведите управленческий учет

Фиксируйте все ваши расходы и доходы, определив для себя структуру статей, по которому будете вести и планирование, и учет. Приучите себя к этому с самого начала. На верхнем уровне принято разделять расходы на основную деятельность, фонд оплаты труда, маркетинг (привлечение клиентов), хозяйственную деятельность и налоги. Доходы – по основной деятельности и сопутствующее (например, партнерские платежи). Со временем статьи могут меняться, увеличиваться их детализация, однако понимание структуры финансов вашего бизнеса должно складываться с первых дней. Именно это позволит вам управлять бизнесом на основе конкретных цифр.

Как увеличить личные финансы?

Для этого создаем четкий план, который покажет, чего вы на самом деле хотите и как нужно развивать бизнес для достижения желаемого.

Любой план начинается с целей. Это и будет первым этапом его составления. Мыслим стратегически: смотрим на приглянувшийся дом, машину, вуз для детей. Главное, чтобы цель была по S.M.A.R.T.: specific (конкретная), measurable (измеримая), attainable (достижимая), relevant (релевантная), time-bounded (с временными рамками).

Один из ключевых пунктов «достижимости» цели – создание фонда, в который ежемесячно будет откладываться фиксированная сумма для будущего приобретения. Это мотивирует и дисциплинирует.

Второй этап – определить, насколько на данном этапе вы близки к достижению цели. Допустим, чистая прибыль компании составляет 350 000, и без ущерба можно забирать себе 100 000. При этом у вас есть текущие расходы, на которые уходит значительная часть этой суммы.

Чтобы бороться с этим, некоторые предпочитают по пунктам вести анализ всех трат и сокращать ненужные. Другие идут по облегченному варианту и следуют правилу 50/20/30:

- 50 % дохода идут на удовлетворение базовых потребностей по Маслоу: еда, жилье, транспорт.

- 30 % – это всевозможные развлечения и предметы роскоши.

- 20 % – будущее, достижение целей.

Если есть долги и кредиты, то желательно вписать их в эти 50 %. Причем к долгам относится также и дополнительная сумма, которую вы взяли из собственного бизнеса. Завершается второй этап подсчет стоимость всего имущества и уже имеющихся сбережений.

Третий этап – сопоставление личного плана и бизнес-плана. В последнем должны быть обозначены цели по развитию бизнеса и предполагаемая чистая прибыль с привязкой к определенному периоду времени.

На ее основе должна определиться максимальная сумма, которую вы можете перевести в свои личные финансы для достижения личного плана. Так вы избежите несостыковок и сможете переехать в загородный дом в четко установленный срок.

Важно также воспитывать финансовое мышление. Прежде чем совершать большую покупку, подумайте: «Сколько мне пришлось работать, чтобы я мог позволить себе это»

Измеряйте траты не деньгами, а часами и днями напряженной работы.

Другой полезный вопрос: «Является ли данная трата хорошей инвестицией в будущее». В соответствии с технологией SMART любая цель должна быть релевантна – то есть стать стартовым звеном в цепочке последующих задач. С приобретением точно такая же история.

Откладывайте часть заработанного

Старайтесь ежемесячно откладывать 10-25% от всех доходов. Желательно для этих целей выделить отдельный счет, с которого быстро и без потерь снять деньги невозможно. Так будет проще избежать соблазна потратить накопленные средства под влиянием сиюминутного порыва. Эта сумма в случае форс-мажорных обстоятельств сыграет роль подушки безопасности, а также позволит избежать обращения в банк за кредитом, когда впереди большие плановые расходы.

По словам финансового эксперта Валентина Копылова, откладывать деньги нужно сразу же после их поступления. Сначала следует отложить установленную сумму, и только потом отправляться по магазинам. Долю дохода, которая каждый месяц уходит в копилку, можно считать своеобразным налогом. Пришла зарплата – заплатили налог, а потом уже приступили к дальнейшему расходованию средств.

Что нужно сделать? 6 шагов:

- Создать резервный фонд. Ликвидные средства (расчетные и депозитные счета в банках).

- Застраховать свою жизнь.

- Вложить деньги в классические инвестиционные фонды, ETF с минимальными рисками.

- Далее деньги можно вкладывать в облигации и недвижимость, драгоценные металлы.

- Инвестировать в акции.

- Хеджфонды, производные инструменты.

Фондовый рынок — самый интересный из рынков. Есть несколько видов активов:

- Облигация — ценная бумага с фиксированным доходом. У нее есть свои особенности:

а) номинальная стоимость (1000 руб.)

б) рыночная стоимость (700 руб.)

в) срок обращения (5 лет)

г) купон (5%)

д) доходность к погашению – 9%

е) текущая доходность – 7,1%

Акции. Рынок акций растет исторически быстрее, чем инфляция.

Основные характеристики:

а) Номинальная стоимость.

б) Рыночная стоимость.

в) Дивиденды (не гарантированы).

г) Срока обращения нет.

Драгоценные металлы. Золото может защитить инвестиции при обвале рынка, но его трудно предсказать.

Преимущества:

а) Защита от экономических кризисов (покупка фондов).

б) Защита от войн, революций (покупка слитков, монет).

Недвижимость. Это надежно, ее можно приобрести как в виде физических объектов, так и фондов. Это любимый вид инвестиции многих россиян. Будет только расти.

Чтобы инвестировать, нужно открыть счет у одного из трех брокеров. Способы инвестирования:

а) Биржевой брокер.

б) Банк.

в) Страховая компания. Страховой полис и инвестирование остатка средств. Можно вывести деньги за рубеж, а также защитить свои средства.

Ошибки при управлении личными финансами

Чтобы овладеть искусством управления финансами, требуется терпение, время и самообразование. На первых порах новички допускают немало ошибок, препятствующих достижению поставленных целей.

Типичные ошибки при управлении личными финансами:

Нет резервного фонда. Его создание нельзя откладывать ни при каких обстоятельствах.

Не ведут учёт расходов. Многие люди не знают, сколько они зарабатывают за определённый период. Подсчитывать доходы и расходы кажется им лишним и неинтересным делом, но без него нельзя добиться эффективного управления деньгами.

Живут не по средствам. Превышение расходов над доходами очень легко допустить, если не выполнять предыдущий пункт.

Отсутствует финансовый план. Чтобы повысить уровень доходов и добиться поставленных целей, поможет пошаговый план её достижения. Он показывает картину будущего и даёт чёткое руководство к действию.

Отсутствует повышение квалификации. Если регулярно не расти профессионально, доход будет оставаться на прежнем уровне, а то и уменьшаться

Важно получать новые знания, чтобы оставаться конкурентоспособным.

Нет желания быть финансово грамотным. Если не получать знания в сфере финансов, есть крайне большой риск потери денег.

Взятие кредитов и накопление долгов

Они дают решение проблемы в краткосрочной перспективе. Расплачиваться же приходится долго и часто безуспешно. Погасить кредиты удаётся далеко не всем. Набирая в долг, люди обрекают себя на кредитное рабство.

Предоставление займов. В долг дают в банках и прочих кредитных организациях. Не имейте моды давать деньги кому бы то ни было, даже если вас просят одолжить их «на пару дней». Опыт показывает, что должники часто не возвращают деньги, а простому человеку добиться возврата предоставленных средств крайне трудно.

Надежда на государственную пенсию. Никогда не надейтесь на государство. Оно даже сейчас не способно обеспечить нормальный уровень жизни стариков. В перспективе положение дел с пенсионным обеспечением будет только ухудшаться, поэтому надеяться надо только на себя.

Управление личными финансами позволяет существенно повысить качество жизни и застраховать себя от непредвиденных бедствий, связанных с отсутствием денег. Главная задача человека, желающего взять управление финансами в свои руки — научиться жить по средствам и использовать деньги для обогащения.

Правило инвестирования 60/30/10

При формировании инвестиционного портфеля, необходимо распределять капитал следующим образом:

- 60% — в консервативные низкодоходные активы с низкой степенью риска;

- 30% — в умеренные активы со средней доходностью и средней степенью риска;

- 10% — в агрессивные высокодоходные активы с высокой степенью риска.

Это обеспечит оптимальное сочетание доходности и риска.

Подробнее об этом финансовом правиле писал в статье Виды инвестиционных стратегий.

Вот такие распространенные финансовые правила я рекомендую вам использовать в своей практике.

Сайт Финансовый гений — ваш проводник в мир финансовой грамотности. Здесь можно бесплатно научиться грамотно зарабатывать, тратить, сохранять и приумножать личные финансы. Оставайтесь с нами и следите за обновлениями. До новых встреч!

10 стратегий личных финансов

Чем раньше вы начнете финансовое планирование , тем лучше, но никогда не поздно поставить финансовые цели, чтобы дать себе и своей семье финансовую безопасность и свободу. Вот лучшие практики и советы по личным финансам.

1. Составьте бюджет

Бюджет важен для того, чтобы жить по средствам и сберегать достаточно для достижения ваших долгосрочных целей. Метод составления бюджета 50/30/20 предлагает отличную основу. Он распадается так:

- 50% вашей заработной платы или чистого дохода (после уплаты налогов) идет на предметы первой необходимости, такие как аренда, коммунальные услуги , продукты и транспорт.

- 30% выделяется на расходы, связанные с образом жизни, такие как питание вне дома и покупка одежды.

- 20% идут в будущее – погашение долга и накопление как на пенсию, так и на чрезвычайные ситуации.

Управлять деньгами никогда не было так просто благодаря растущему количеству YNAB , также известный как «Вам нужен бюджет», помогает отслеживать и корректировать свои расходы, чтобы вы могли контролировать каждый потраченный доллар. Между тем, Mint оптимизирует денежный поток, бюджеты, кредитные карты, счета и отслеживание инвестиций – все из одного места. Он автоматически обновляет и классифицирует ваши финансовые данные по мере поступления информации, поэтому вы всегда будете знать, где вы находитесь в финансовом отношении. Приложение даже предоставит индивидуальные советы и рекомендации.

5 Грамотное управление доходами и расходами – способ достижения намеченных целей

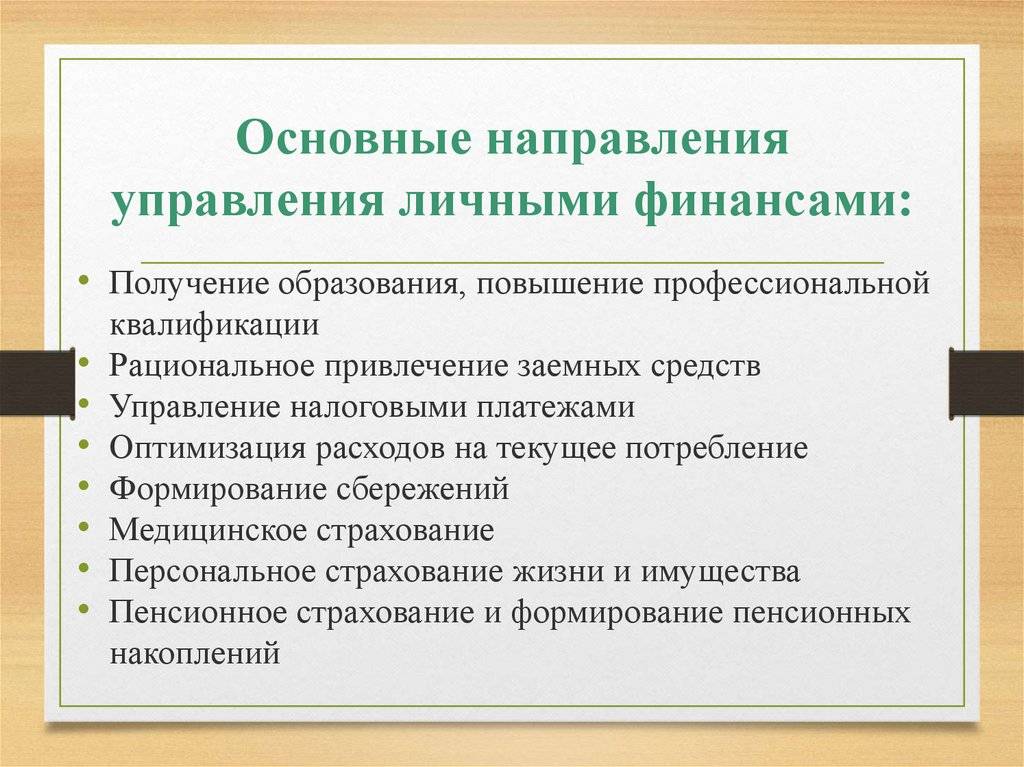

Выйти на совершенно новый качественный уровень жизни намного проще, чем кажется. Необходимо лишь прислушаться к советам опытных людей. Грамотное управление личными средствами подразумевает:

- Ведение бухгалтерии. Нет ничего проще, чем завести дневник затрат и покупок. Через два-три месяца регулярных подсчетов приходит понимание того, куда уходят деньги, и какую статью расходов нужно исключить.

- Планирование больших покупок и трат. Данный подход позволяет приобретать товары и услуги намного дешевле. Это, в частности, касается раннего бронирования туров, авиабилетов и т.д.

- Мониторинг скидок и акций. Многие магазины предлагают в период праздников приобрести товары по сниженным ценам. Это хорошая возможность сэкономить и купить необходимые вещи максимально выгодно.

- Получение удовольствия от жизни. Существует масса способов потратить меньше денег, но при этом получить то же удовольствие. В погоне за экономией не стоит кидаться в крайности.

Посещайте места, где вы любите тратить деньги, без карты и с небольшим количеством наличных

У большинства людей есть такие места, где они вряд ли смогут устоять перед искушением и с большой долей вероятности потратят кучу денег на желаемое, даже не задумываясь о последствиях. Кафе. Книжный магазин. Магазин электроники. Магазин одежды. У каждого свои слабости.

Наверное, вы ожидаете совета больше никогда не посещать подобные места. Но это не научит вас самоконтролю, а только избеганию проблем.

Предлагаем гораздо более разумную рекомендацию. Время от времени посещайте такие заманчивые места, но предварительно определитесь, сколько вы готовы потратить в разумных пределах.

Карточку оставьте дома, понадобится только немного наличных. Если не определились точно, что именно вы будете покупать, первый раз сходите вообще без денег и присмотритесь. Потом идите с конкретной суммой, которую нужно отдать за вожделенную покупку.

Этот процесс, особенно повторённый много раз, учит противостоять соблазну. А сопротивление искушению — это и есть основа самоконтроля.

Правило 1

Это правило, пожалуй, первое, которое необходимо взять за правило и которого при этом не всегда придерживаются даже опытные предприниматели

Важно разделять денежные потоки при покупке вещей, необходимых для бизнеса и для личного использования, наличные на представительские расходы и оплаты ужина в ресторане с друзьями

Чаще всего такая ситуация возникает, когда предприниматель работает один. «Какая разница? Все берется из одного кармана и туда же потом попадает!». Формально – да, ведь вы инвестируете личные средства и забираете прибыль на личные нужды. Однако, если вы не ведете раздельный учет, вы не можете корректно оценить работу капитала в вашем бизнесе, проанализировать затраты, хуже прогнозируете расходы и более того, увеличиваете риск того, что даже не заметите, как финансовые сложности бизнеса станут личными.

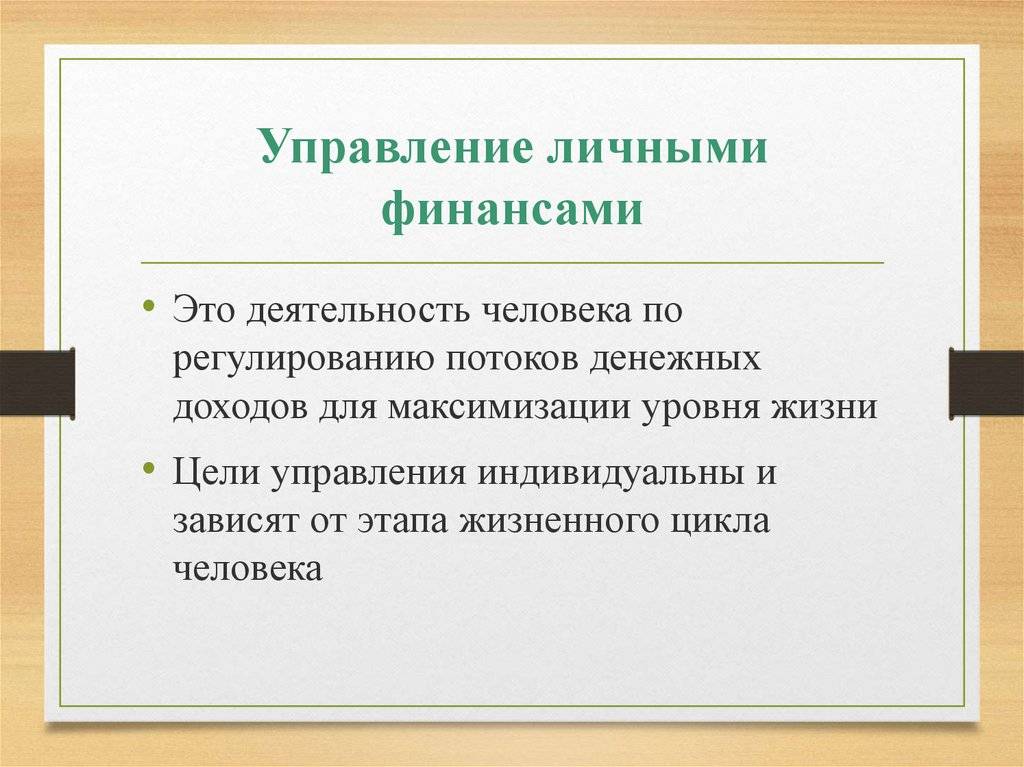

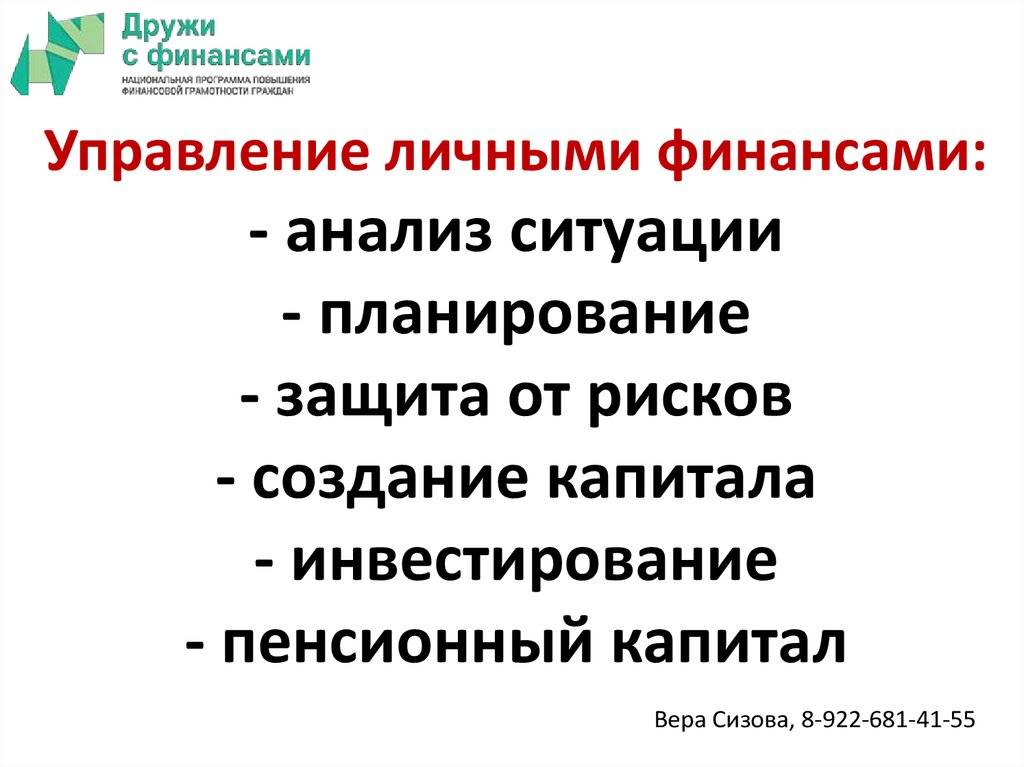

Из чего состоит управление личными финансами

Личная финансовая цель

Давайте снова возьмем в помощь управление автомобилем.

Прежде чем начать управлять мы решаем, куда нам нужно поехать, так?

Поэтому управление финансами начинается с определение финансовой цели — чего мы хотим достичь. Цели могут быть очень разными, и про них мы отдельно поговорим здесь.

Планирование личных финансов

Далее мы составляем маршрут нашего движения (даже если мы едем недалеко мы бессознательно определяем, каким маршрутом мы едем), особенно если наша поездка далеко и в незнакомую нам местность.

Так и в финансах — мы определили цель, она может быть нам очень незнакома (например, 5 миллионов рублей на счету, мы ведь ни разу не оперировали такими суммами).

Значит нужно составить финансовый план достижения этой цели и тут нам поможет планирование личных финансов – это тоже отдельная наука (а может даже и искусство), но мы ведь научились пользоваться автомобильным навигатором для составления маршрутов, значит и это нам по плечу.

Учет личных финансов

План составлен, и мы двинулись в путь и мы продолжаем управление, т. е. крутим баранку, жмем педали, смотрим куда едем, что бы следовать по маршруту.

В управлении финансами у нас вместо руля и педалей карандаш и калькулятор, табличный процессор или специальные программы где мы считаем и контролируем, а так же вносим коррективы (как правило, в расходы), что бы следовать составленному плану. Это называется учет личных финансов, и осуществлять его можно разными способами (как и ехать, собственно говоря, можно на разных машинах). О самом учете и возможных способах поговорим вот здесь.

Если мы правильно составили маршрут и четко следовали ему, то мы приедем в точку назначения.

Если мы правильно составили финансовый план и соблюдали его, то мы достигнем желаемых результатов.

Финансовая грамотность

Еще одно. Для того, что бы управлять автомобилем мы учимся и сдаем на права. Без этого за руль нельзя.

С финансами проще. Что бы ими управлять ни каких прав не нужно. Но управление будет много эффективнее, если вы изучите хотя бы основы финансовой грамотности. Тем более, что сделать это можно самостоятельно и не заплатить за это ни копейки.

С уважением к вам и вашим финансам, Андрей.

Почему у фрилансеров возникают трудности с управлением личными финансами

Кажется, что считать собственные деньги не очень сложно. Особенно, если зарплата не измеряется в миллионах.

Почему же тогда возникают трудности с ведением бюджета?

1. Нестабильность доходов. В начале пути фрилансеры сталкиваются с ситуацией, похожей на работу почты: сегодня клиентов целая очередь, завтра нет вообще. Соответственно, и зарплаты может не быть совсем, а может получиться неплохая сумма.

Когда у вас бывает много мелких заказов, и вы получаете то тысячу, то две, может сложиться впечатление, что вы зарабатываете мало. Хотя на самом деле получили довольно хороший доход.

2. Смешивание денег бизнеса и личных средств. Фрилансерам не платят зарплату два раза в месяц. Они получают оплату за каждый заказ, поэтому бывает сложно понять, сколько всего было заработано и потрачено за месяц.

А еще на карту может приходить не только оплата от клиентов, но и личные переводы. Из-за этого может возникнуть иллюзия того, что в этом месяце вы заработали очень много.

3. Многочисленные способы оплаты. С каждым заказчиком у фрилансера может быть свой способ расчета. Кто-то переводит деньги на карту, кому-то удобнее пользоваться электронными кошельками. В редких случаях можно получить наличные. За всем поступлением денег приходится следить и помнить, кто и сколько перевел, у кого была только предоплата, какой остаток и когда должны внести.

Чтобы не потеряться в финансовых расчетах и неожиданно не остаться с пустым кошельком, необходимо научиться управлять своими деньгами.

Правило 4

Планируйте расходы и доходы

Одна из важнейших составляющих не только управления финансами, но бизнеса в целом – это бюджет. Многие начинающие предприниматели, не понимают, что можно бюджетировать без потока клиентов и множества статей расходов. Однако не иметь финансовый план и самую общую финансовую модель бизнеса, то же самое, что делать бизнес без цели. Проанализируйте рынок, ваши возможности на старте, сделайте прогноз доходов и расходов и начните вести бизнес согласно этому прогнозу. Ваш самый первый прогноз, наверняка окажется ошибочным и потребует пересмотра очень скоро. Это не страшно. В первое время, ваши прогнозы будут требовать регулярных корректировок, однако со временем, вы нащупаете рынок и научитесь управлять рычагами бизнеса так, чтобы финансовые планы выполнялись. Компания, которая научилась хорошо планировать и выполнять свои планы, устойчива на рынке; ей гораздо проще получить инвестиции или кредит на развитие.

Кроме этого не забывайте о крупных тратах, которые могут ожидать вас в будущем. Это касается налогов и отложенных обязательствах. Помимо ведения бюджета отмечайте важные финансовые события в платежном календаре.

Сложность ведения личных финансов

Проблемой учёта личных финансов у многих людей является нежелание им заниматься. Необходимо записывать свои траты, анализировать их, составлять бюджет и придерживаться его. Всё это кажется рутиной и требует значительных усилий.

если вы не проявите внимание к своим деньгам, они утекут к «более внимательным» хозяевам

Состоятельные люди могут позволить себе нанять помощника или финансового консультанта, который будет выполнять рутинную работу за них. Если у вас средний или малый достаток, вам всё же придётся взять на себя эти функции. В противном случае, о вас «позаботятся» банки и государство таким образом, что к пенсии вы останетесь без копейки свободных денег.

Денежная игра для всех

Чтобы делать что-то без усилий, надо делать это с интересом. С момента появления первых денег, весь мир играет в игру «Кто кому должен?». Одни делают это осознанно и увлечённо, другие вынуждены играть в неё по чужим правилам и постоянно проигрывать. Сделайте ведение личных финансов увлекательной игрой, придумывайте свои комбинации (в рамках законодательства) и выигрывайте.

Правило 4 конвертов

Все финансовые поступления в личный или семейный бюджет распределяются следующим образом:

- Сначала — на оплату долгов (при наличии) и/или создание финансовых активов: резервов, сбережений, капитала;

- Затем — на оплату обязательных, регулярных месячных расходов (например, арендная плата, коммунальные платежи, мобильная связь, интернет, детский сад и т.д.);

- Все оставшиеся средства распределяются по четырем конвертам, каждый из которых предназначается для оплаты переменных расходов на протяжении недели.

Подробнее это правило я описывал в отдельной статье: Правило 4 конвертов.

Контроль над расходами и доходами

Первое, что следует сделать человеку, который решил стать богатым – это научиться контролировать поступление и выбытие финансов. Еще Б. Франклин говорил: «Тратьте меньше, чем зарабатываете, — вот вам и философский камень».

Для этого заведите тетрадку или скачайте специальное приложение на смартфон, в котором отражайте все финансовые поступления, а также траты. Таким образом можно проанализировать, на какие расходы больше всего уходят деньги.

Желательно, чтобы финансы расходовались на приобретение активов, а не пассивов. Активы – это те вещи, которые способны приносить прибыль, а пассивы наоборот, требуют дополнительных вложений. Одинаковое имущество при разных обстоятельствах может быть как активом, так и пассивом.

Например, приобретение недвижимости для последующей сдачи в аренду – актив, так как арендная плата является дополнительным доходом. Покупка жилья для собственного проживания – пассив, так как влечет дополнительные расходы на оплату коммунальных и других услуг по содержанию.