Говорить о риск-менеджменте можно по разному. Вот, например, статья с нашего сайта.

Финансовые риски человека, как частного лица, можно разделить на две основные группы:

Первая группа финансовых рисков связана с потерей регулярного заработка. Эта ситуация может быть как краткосрочной (потеря работы, болезнь, несчастный случай), так и долгосрочной (потеря трудоспособности, выход на пенсию).

Для защиты от рисков первой группы предусмотрены различные варианты. На случай болезней, несчастных случаев и потери трудоспособности существуют страховые продукты, защищающие жизнь и здоровье. От рисков, связанных с потерей работы или выходом на пенсию, защищают сбережения.

Вторая группа финансовых рисков связана с практикой осуществления сбережений.

Мы рекомендуем использовать производительные активы для сбережений – акции и депозиты (или облигации).

Отметим, что Forex, срочный рынок, спекуляции на бирже – это не сбережения, это сомнительное занятие, процент успеха в котором ниже вероятности выиграть в казино.

Депозиты и облигации очень стабильный, простой и комфортный способ сбережения, но в долгосрочной перспективе, по статистике, проигрывает инфляции. Поэтому депозиты хорошо подходят для краткосрочных сбережений, но не подходят для долгосрочных.

Акции, наоборот, подвержены колебаниям стоимости, но в долгосрочной перспективе именно вложения в акции могут обеспечить превосходство над инфляцией, а соответственно приумножить вложения в реальном выражении. Поэтому акции хорошо подходят для долгосрочных сбережений, но не подходят для краткосрочных.

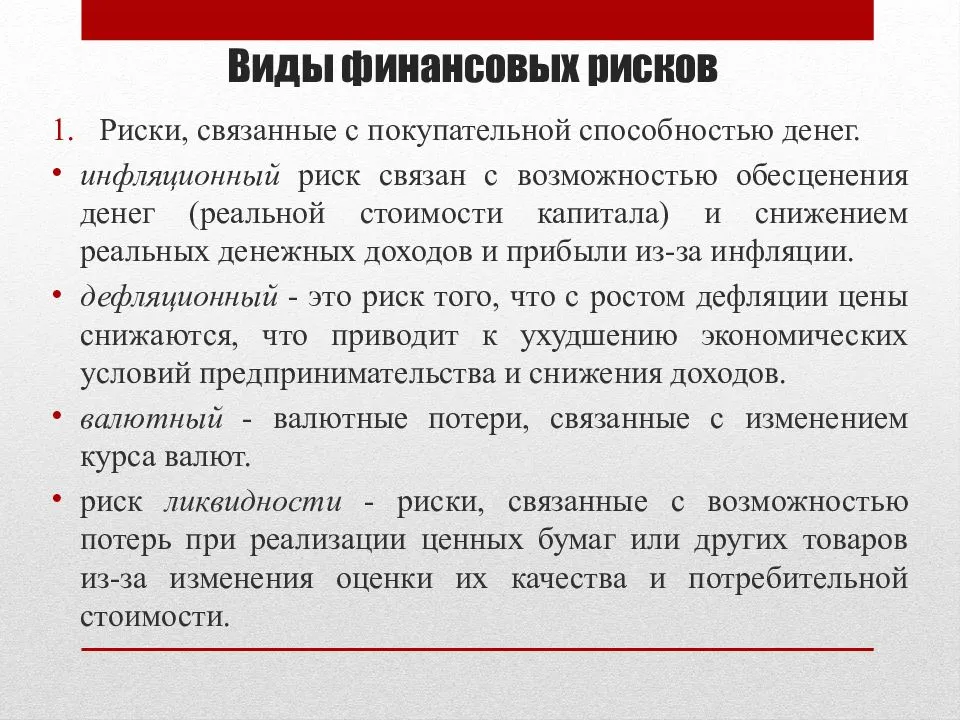

Виды финансовых рисков и их классификация

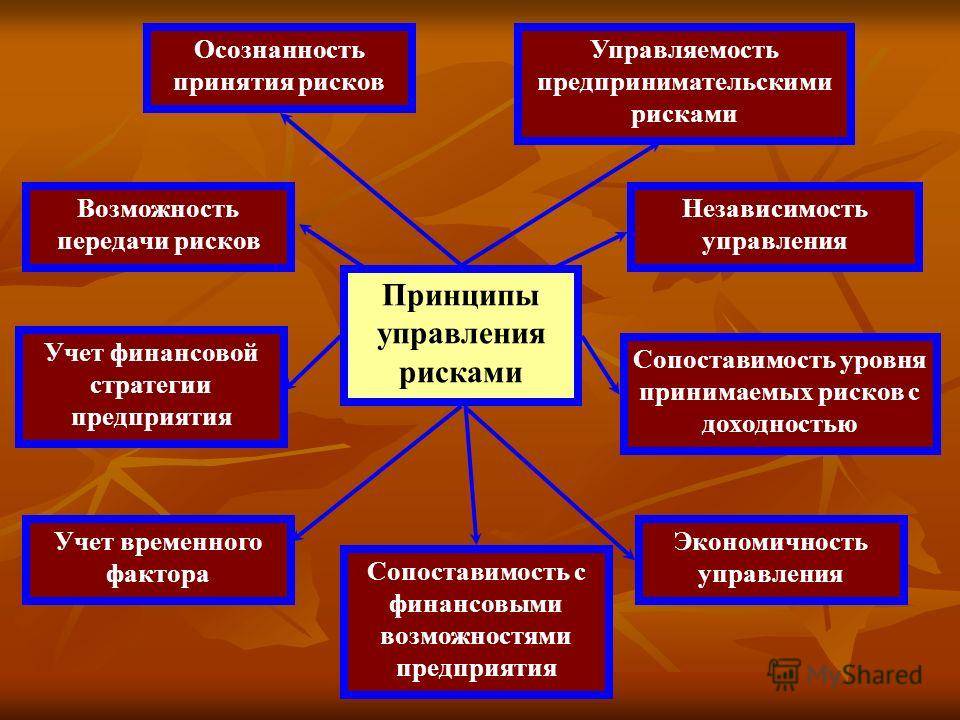

Базовый принцип, который применяют грамотные руководители — управлять можно тем, что количественно измерено. Особенно актуален постулат в финансовых вопросах, где речь идет о крупных инвестициях. Процесс всегда сопряжен с рисками потерь.

Аналитика деятельности предприятия — важная составляющая его экономической стабильности. Выявление потенциальных рисков и их последующая классификация — прямая обязанность специалиста по рискам

Важно правильно сформулировать угрозу, выделить ее в практике экономического анализа предприятия

Финансовые риски классифицируют по следующим видам:

- кредитный — степень негативного воздействия оценивается через определение вероятности неисполнения договорных обязательств партнерами компании-заемщика применительно к погашению процентов по кредиту. Угроза состоит из риска неплатежеспособности заемщика и кредитоспособности;

- операционный — материальный ущерб, который не является прогнозируем. Возникает как следствие технического сбоя, операционной ошибки, умышленных или непреднамеренных действий сотрудников;

- угроза ликвидности — проявляется в материальной несостоятельности компании исполнить обязательство по договору перед заемщиком из денежных фондов и ценных активов;

- рыночный риск — возможность падения рыночной цены активов организации на фоне влияния внешних факторов — снижение ставки Центробанка, изменение ценовой политики, валютные колебания.

Место и роль рисков в экономической деятельности

Инновационная функция риска проявляется в поиске нетрадиционных решений, методов, путей, технологий и пр. для нейтрализации риска и его отрицательных последствий. На какой-то период времени предприниматель этим обеспечивает свои преимущества перед конкурентами.

Регулятивная функция проявляется в действиях предпринимателей в процессах разработки и принятия ими решений на всех стадиях развития фирмы. Функция может выступать в двух формах и быть конструктивной (когда риск активизирует поиск новаторских решений, устремленность в будущее) и деструктивной, т. е. когда принятие решений с необоснованным риском ведут к авантюризму, волюнтаризму.

По гражданскому законодательству все последствия предпринимательского риска несет сам предприниматель, поэтому он объективно использует защитную функцию риска посредством разработки обоснованного бизнес-плана, заключения договоров с добросовестными хозяйствующими партнерами, выполнения в срок обязательства перед бюджетами всех уровней, чтобы избежать несостоятельности (банкротства).

Защитная функция риска предполагает самостоятельное обеспечение предпринимателем правомерного риска, гарантирующего от значительных неудач и банкротства. Осуществляется при бизнес-планировании, выборе партнеров, заключении сделок, отношениями с государственными органами.

Аналитическую функцию. Она связана с анализом всех условий и факторов для осуществления успешной предпринимательской деятельности. Рассматривается несколько альтернативных вариантов разрешения рискованных проектов, ситуаций, управленческих решений и выбирается наиболее рациональный и приемлемый.

Аналитическая функция риска заключается в необходимости постоянно анализировать ситуацию, выбирать из нескольких возможных решений наименее рисковое или более перспективное. В некоторых простых случаях предпринимателю может быть достаточно положиться на свою интуицию или на свой прошлый опыт в подобной ситуации. Но на сложных этапах выбора просто необходимо анализировать риск, иногда даже просчитывать его с максимальной точностью.

Понятие «риск» возникло тогда, когда человек убедился в том, что нереально со стопроцентной точностью определить исход события, так как не все зависит от наших желаний и иногда даже возможностей.

Все то же самое происходит и в предпринимательской деятельности. Вот вопросы, характеризующие наличие риска в предпринимательстве. Каков будет спрос на производимую мною продукцию? Взяв кредит, смогу ли я расплатиться за него вовремя, в срок? Поднимутся ли в цене со временем акции компании, которые я собираюсь приобрести? Все эти вопросы возникают из-за наличия свободы в торговле и вообще в бизнесе. Таким образом, определение предпринимательского риска таково, что под ним понимают вероятность отличия запланированных исходов коммерческой деятельности от полученных. Спектр этих отклонений может быть очень широким, и тогда мы говорим о большей вероятности возникновения рисковых ситуаций.

В предпринимательстве в целом и в торговле в частности говорят о результате деятельности, имея в виду получение дохода от осуществления предпринимательской деятельности. Иными словами, сумма полученных предпринимателем доходов по отношению к произведенным им затратам так или иначе характеризует результат хозяйственной деятельности. Положительный или отрицательный результаты говорят о грамотно или неграмотно спланированной работе специалистов по оценке риска.

Таким образом, наблюдается прямая взаимосвязь риска предпринимателя с получением им дохода. Чем выше предполагаемый доход, тем выше и риск предпринимателя, и наоборот, чем выше предполагаемый риск проводимой операции, тем большей доходности требуют предприниматели.

Риск потери платежеспособности по кредиту

Этот финансовый риск стал актуальным сравнительно недавно, благодаря буму потребительского кредитования, который мы все можем наблюдать в последние годы. Очень большое количество людей привыкло жить в кредит, и пользуется услугами кредитования, не особо задумываясь не только о негативном влиянии кредитов на состояние личных финансов, но и возможных рисках потери платежеспособности. И если человек теряет источник дохода (работу), а при этом на нем висит еще и кредит, а то и несколько — такой ситуации, мягко говоря, не позавидуешь. Нечем платить кредит, что делать?

Как защитить себя? Во-первых, потребительские кредиты лучше всего не брать вообще. Ничего хорошего они в себе не несут, о чем я уже многократно писал и приводил доводы. Во-вторых, если вы уже все-таки решили кредитоваться, к этому следует подойти максимально продуманно, просчитав наперед все возможные ситуации, в т.ч. и риск потери дохода. Потому что подобные финансовые риски практически никак не возможно исключить или ограничить (кроме варианта «вообще не брать кредиты»).

Я рассмотрел основные финансовые риски человека и на примерах показал вам, что должно включать в себя управление финансовыми рисками в той или иной ситуации.

На этом все. Оставайтесь на Финансовом гении, чтобы повысить свою финансовую грамотность и узнать много другой полезной информации из области управления личными финансами.

Инвестиционные риски

Инвестиционный риск возникает при вероятности потерять доход в процессе осуществления инвестиционной деятельности компании. Учитывая возможные разновидности данной деятельности, можно выделить два типа инвестиционных рисков – территориального и финансового инвестирования. Кроме этого, данную разновидность рисков классифицируют по уровню оценки и причинам возникновения с учётом возможных финансовых потерь.

По уровню оценки, риски делятся на:

- Отраслевые;

- Положение конкретного инвестора;

- Общегосударственные;

- На уровне организации.

Общий экономический или общегосударственный риск характеризуется экономическим и политическим положением в государстве, внутри которого ведет свою деятельность организация-эмитент. Эта разновидность рисков определена внутренней предпринимательской обстановкой, которая создана в регионе или государстве в целом.

Говоря об отраслевом риске, его оценивают в процессе индустриального анализа. После получения результатов, можно будет сделать первые выводы о возможном риске, который ложится на плечи инвестора, вкладывающего свои средства в какие-либо инвестиционные проекты. На уровне организации риск оценивают посредством экспертного анализа финансовой стойкости фирмы.

Это происходит следующим образом:

Эксперты занимаются расчётом основных финансовых коэффициентов и строят выводы, опираясь на финансовое состояние организации;

Оценивается характер и масштаб деятельности компании;

Производится анализ уровня менеджмента и производства

Также берется во внимание репутация фирмы;

Определяется основное направление деятельности. Также сюда относят объём производства, прибыль, издержки, количество продаж и изменение данных показателей в ближайшее время.

Риски, которые связаны с индивидуальным положением инвестора, можно анализировать следующим образом:

- Рыночная позиция конкретной акции – объём выпуска, история обращения на рынке, популярность и последующие выпуски;

- Права, которые предоставлены инвестору, периодичность выплат, приоритетность требований со стороны инвестора, а также право голоса при необходимости решить вопросы, касательно инвестиционной стратегии.

Когда будет проведён комплексный анализ, можно сделать первые выводы об инвестиционной привлекательности актива. Также необходимо сравнить его с другими разновидностями объектов для вложений. Но, данный анализ спровоцирует достаточно большие затраты и потребует много времени. Поэтому, его производят далеко не всегда, а только при необходимости решить какие-либо стратегические задачи, требующие вливания средств в потенциально привлекательные активы.

Как финансовые риски предприятия влияют на инвестиционную привлекательность

Под инвестиционной привлекательностью понимают комплекс показателей, которые характеризуют экономическое состояние компании. Их увеличение дает возможность вкладывать дополнительный капитал, что автоматически обеспечит подъем технологических мощностей, даст старт инновационным процессам. Стабильная инвестиционная привлекательность позволит наращивать темпы производства, расширять кадровую политику.

Интегрирует порог привлекательности уровень экономической добавленной цены. Он определяет абсолютный рост операционного дохода в сравнении с ценой капитальных вложений. Указанный критерий рекомендовано считать основным показателем в концепции стратегического управления любым предприятием — в системе ценового маневра.

Для вычисления экономической добавленной стоимости применяют следующую формулу:

EVA = NOPAT — WACC х CE, где:

NOPAT — доход от экономических операций. Речь идет о сумме, которая остается после погашения налогов

Важно! Процентные платежи в прибыль не входят;

WACC — коэффициент средневзвешенной цены оборота капитала предприятия. Его определяют как норму прибыли, которую ее должен получить владелец на личные вливания и средства, привлеченные сторонними вкладчиками;

CE — израсходованные средства. Показатель приравнивается к сумме оборотных вложений и постоянного капитала, который участвует в функционировании предприятия

EVA — коэффициент экономической добавленной цены. Показывает уровень инвестиционной стабильности предприятия.

Снижение порога финансовой угрозы деятельности компании дает возможность снизить размер заемных вливаний в предприятие. Результат — изменение процентной ставки по кредиту и увеличение инвестиционной стабильности.

Чтобы контролировать экономическую стабильность предприятия, нужно уметь не только определять, но и измерять финансовые риски. Понятие является комплексным, объективный анализ и оценка потенциальных угроз дает возможность разработать стратегию, с помощью которой получится исключить или минимизировать риски.

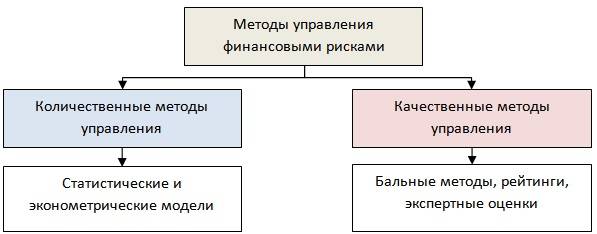

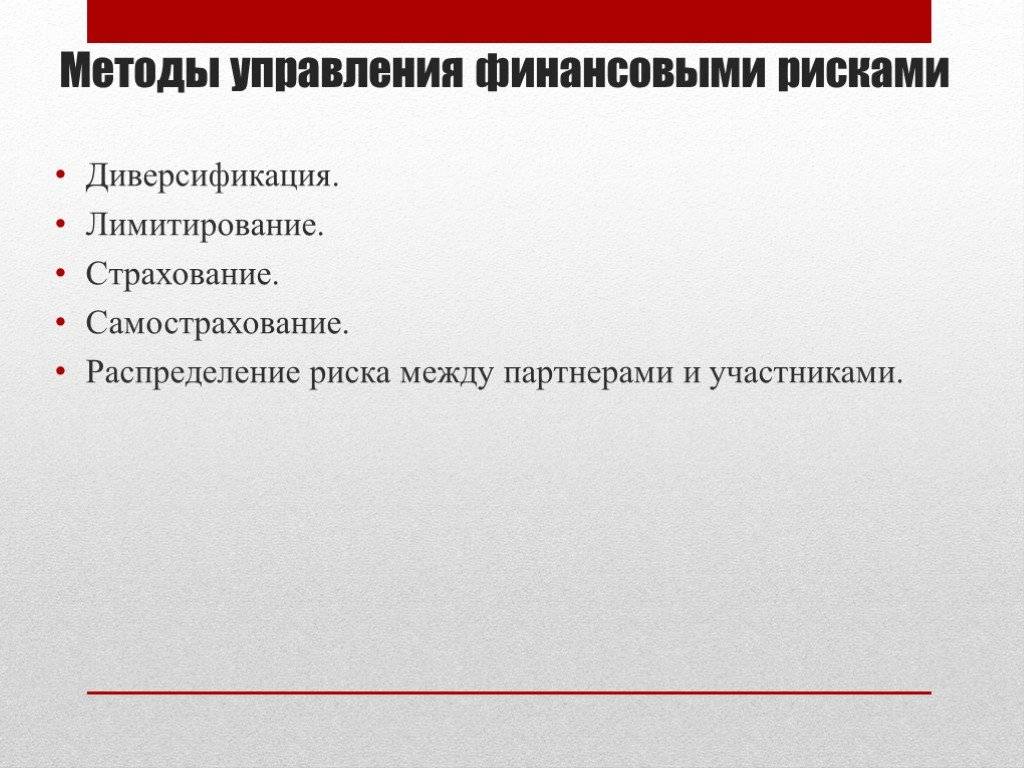

Методы оценки финансовых рисков

Для оценки рисков используется 2 подхода, которые дополняют друг друга:

- Качественный;

- Количественный;

Первый включает в себя ещё один подход – методологический. В качестве источников информации, которая необходима для тщательного анализа финансовых рисков может использоваться следующее:

- Себестоимость продукции, выпускаемой на производстве;

- Бухгалтерские отчёты;

- Финансово производительный план организации;

- Для оценки юридических и деловых рисков используются данные из контрактов и договоров;

- Карта технологических потоков (необходима для оценки технико-производственных рисков).

Если речь идёт о количественном анализе, здесь происходит вычисление числовых значений величин ряда рисков. Кроме этого, специалисты пытаются определить возможные убытки и сделать стоимостную оценку, опираясь на проявления риска. Последняя стадия количественной оценки, это разработка программ, позволяющих подавить возможные риски. Сюда же относится определение примерной суммы расходов на антирисковые мероприятия.

Качественную оценку рисков проводят в несколько этапов, а именно:

- Определение факторов, влияющих на уменьшение или рост определённых разновидностей рисков. Данная информация будет использоваться как базовая на остальных этапах оценки.

- Определение системы показателей оценки риска. Она должна соответствовать требованиям динамичности, адекватности, объективности и комплексности. Кроме этого, необходимо допускать развитие и пополнение.

- Обнаружение областей, которые может затронуть риск. Речь идёт о рассмотрении всех видов работ, мероприятий и операций, в ходе которых может произойти неопределенность при необходимости получить положительный результат.

- Выявление всех возможных рисков в результате какого-либо конкретного действия или наоборот, бездействия.

В процессе проведения всех этапов оценки, особое внимание следует уделить анализу полученной информации. Также стоит помнить об определении факторов риска, которые в дальнейшем следует распределить по конкретным признакам и критериям, например, по источникам возникновения, воздействию на риск или степени управляемости

Заключение

Задача каждой коммерческой организации заключается в том, чтобы разработать эффективную программу для минимизации и борьбы с финансовыми рисками. От этого будет зависеть величина прогнозируемых доходов. Методы борьбы с рисками стоит определять, опираясь на состав портфеля организации, а также специфику финансовой деятельности.

Общие положения

Финансовые риски организации — возможные последствия, которые могут возникнуть после оформления договора или осуществления иных операций, подразумевающих денежные вливания. Одним из способов защиты интересов компании являются инвестиции, к примеру, покупка биржевых активов: акций и долговых бумаг, открытие депозитных вкладов.

Условно риски делятся на два вида: по покупательской способности и вложению капитала. К первой группе относятся дефляционные, инфляционные, валютные, снижения доходности, упущенной выгоды и иные виды, а ко второй — только инвестиционные. Подробнее на этом вопросе остановимся ниже.

Что такое финансовые риски простыми словами

Финансовый риск (англ. “financial exposure”) — это вероятность возникновения негативных последствий после заключения договора или любых других операций, требующих финансовых вливаний. Риски обусловлены неопределённостью в условиях ведения финансово-хозяйственной деятельности.

Чтобы минимизировать риски, компании часто используют такие инструменты как облигации, акции и депозиты. От такого рода действий как спекуляция, рекомендуется воздержаться, так как в таком случае доход будет непредсказуемым и маловероятным в принципе. Его можно получить только с помощью системного подхода, используя накопленный опыт.

Один из самых удобных и простых способов накопления сбережений, это инвестирование в облигации и депозиты. Но, при этом, стоит учитывать рост инфляции. Например, говоря о депозитах, этот вариант будет доходным только в краткосрочной перспективе. Касательно покупки ценных бумаг, их стоимость также может быть нестабильной.

Но, в долгосрочной перспективе вложенные средства могут приумножиться на столько сильно, что полученная прибыль покроет инфляцию. Преодолеть финансовые риски можно только в том случае, если знать, с какими из них придётся столкнуться. Существует несколько наиболее опасных разновидностей рисков, о которых должен знать каждый.

Что такое финансовый анализ;

Резервирование рисков

Данный метод предполагает создание различных видов резервов на покрытие риска. Например, резерв по сомнительным долгам создается в целях резервирования возможных потерь дебиторской задолженности.

Кроме рассмотренных выше методов управления финансовыми рисками, на наш взгляд, можно выделить такой способ их снижения, как повышение эффективности финансово-хозяйственной деятельности предприятия. Дело в том, что несистематические финансовые риски, такие как риски потери ликвидности, платежеспособности и снижения уровня финансовой устойчивости, напрямую зависят от эффективности функционирования предприятия. В связи с этим, снижение уровня отдельных финансовых рисков необходимо рассматривать именно в аспекте данной взаимосвязи.

Таким образом, на основании выше представленного материала, можно сделать следующие основополагающие выводы:

— под финансовыми рисками следует понимать вероятность возникновения определенной ситуации, выраженной либо в финансовых потерях, либо в выгоде, поэтому рассматривать финансовые риски стоит в нескольких аспектах;

— наиболее распространённым подходом по отношению к определению понятия и содержанию «финансовых рисков», является подход, основанный на риске как возможности возникновения неблагоприятной ситуации, связанной с финансовыми потерями;

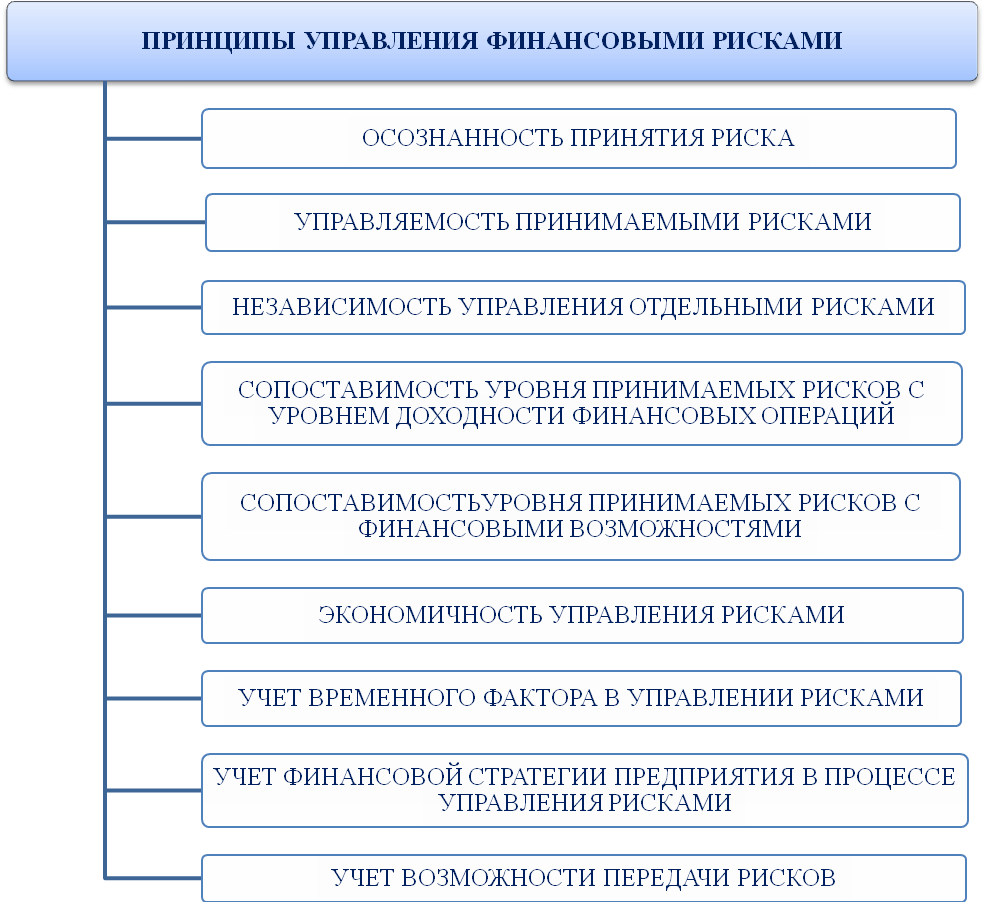

— методология управления финансовыми рисками включает систему принципов, форм и методов его научного познания в логической взаимосвязи элементов данной системы. Ключевым условием конкурентоспособности и эффективности экономического субъекта в современных условиях турбулентности внешней среды становится его способность прогнозировать, прежде всего, состояние внешней среды, обладающей высокой степенью неопределенности.

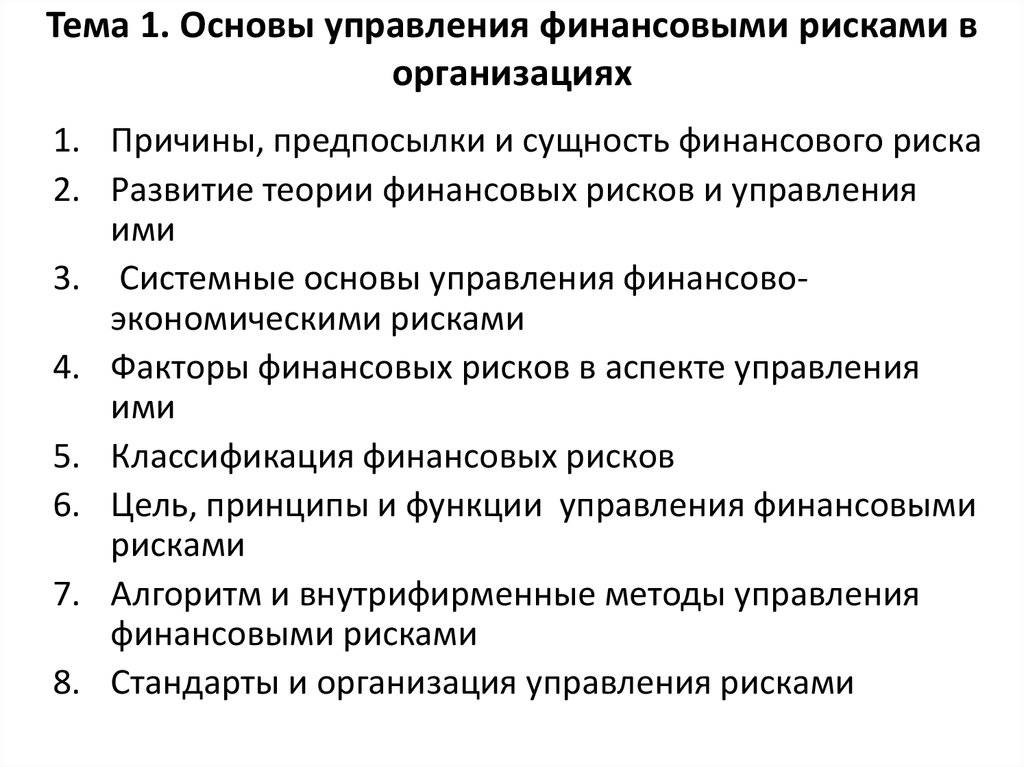

- Методы и способы анализа финансовых рисков

- Понятие и классификация финансовых рисков предприятия

- Способы управления финансовыми рисками предприятия

- Анализ систематических финансовых рисков

- Анализ инвестиционных и инфляционных рисков предприятия

- Анализ рисков несбалансированной ликвидности и кредитных рисков предприятия

- Анализ рисков снижения финансовой устойчивости предприятия

Просмотров 2 942

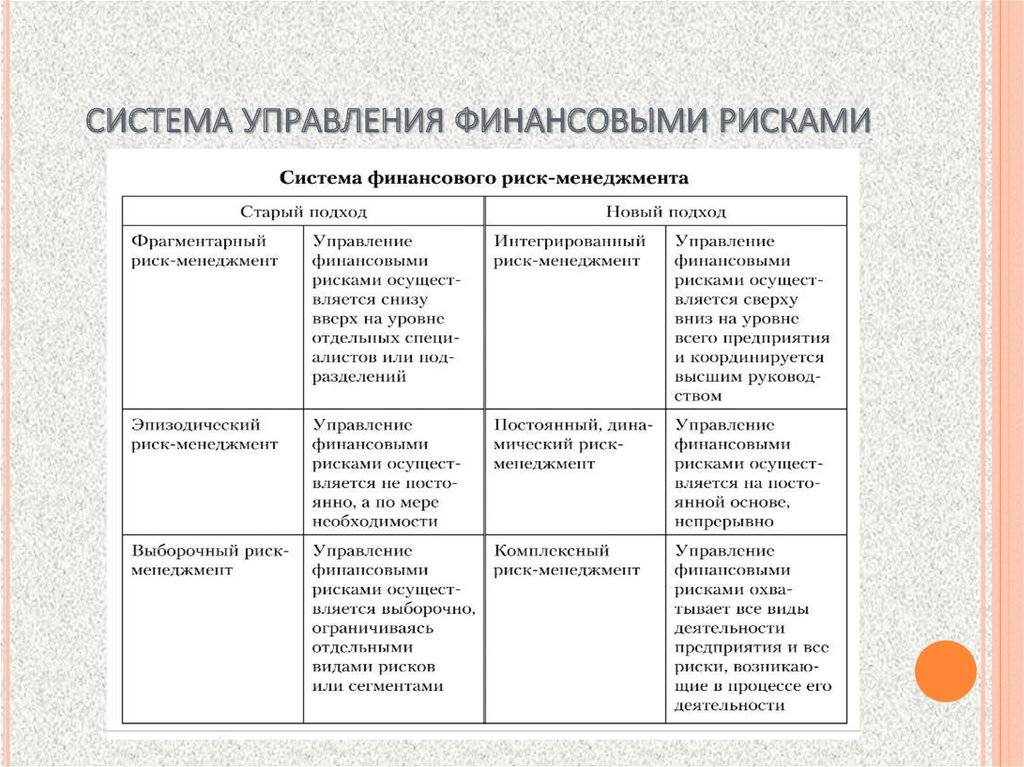

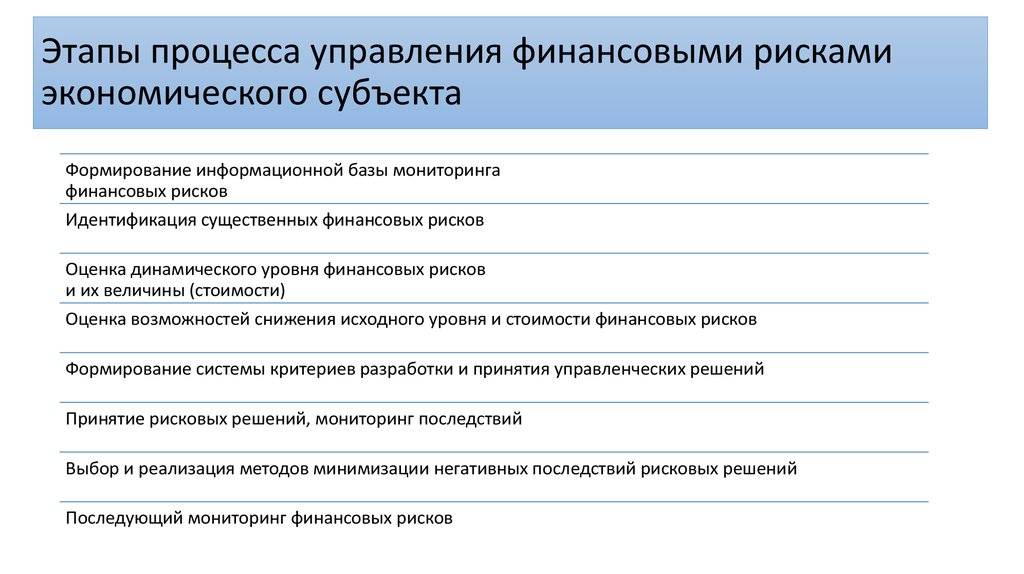

Этапы создания собственной системы управления риском

Если на предприятии необходимо оценить большое количество специфических рисков, то использование существующих методов оценки будет недостаточно. Для каждого конкретного предприятия или инвестиционного проекта необходимо создать свою систему. Рассмотрим на практике этапы создания системы управления риском.

Этап №1. Общая формула оценки риска

Все финансовые риски предприятия представляют собой сумму систематических и несистематических рисков, которые будут рассчитываться по интегральной формуле:

где:

R1, R2 – несистематические и несистематические риски предприятия/проекта;

К1, К2– весовые коэффициенты рисков для предприятия/проекта.

Важной задачей перед экспертами и финансовыми аналитиками стоит выделение всех систематических и несистиматических рисков предприятия. для того чтобы выделить факторы поддающиеся управлению. Систематические риски формируются за счет внешней среды, которую невозможно контролировать и воздействовать на нее

К систематическим рискам можно отнести изменения процентных ставок ЦБ РФ, инфляции, безработицы, размера отчислений в органы местной власти и т.д. Выделение несистематических рисков дает возможность внедрения новых инструментов по их снижению

Систематические риски формируются за счет внешней среды, которую невозможно контролировать и воздействовать на нее. К систематическим рискам можно отнести изменения процентных ставок ЦБ РФ, инфляции, безработицы, размера отчислений в органы местной власти и т.д. Выделение несистематических рисков дает возможность внедрения новых инструментов по их снижению.

Этап №2. Критерий сравнения эффективности использования систему управления риском

Одним из возможных критериев оценки эффективности управления финансовыми рисками может выступать критерий стоимости, который может оцениваться по показателю текущей (дисконтированной) стоимости предприятия/инвестиционного проекта (NPV, Net Present Value). Формула расчета текущей стоимости будет следующая:

где:

NPV – чистая текущая стоимость;

CFt – денежный поток создаваемый предприятием/инвестиционным проектом в период времени t;

CF – объем первоначальных инвестиций (затрат) в проект/предприятие;

d –ставка дисконтирования.

В данной модели неизвестным параметром является ставка дисконтирования, которая рассчитывается на следующем этапе анализа.

Этап №3. Расчет различных ставок дисконтирования

Ставка дисконтирования показывает возможную доходность затраченного капитала приведенную к текущему моменту времени. На этом этапе необходимо рассчитать две ставки дисконтирования: для предприятия/проекта с системой управления финансовыми рисками и без системы. Существует множество различных способов оценки ставки дисконтирования как: средневзвешенная стоимость капитала, рентабельность капитала, ожидаемая доходность в модели оценки капитальных активов и т.д. Различные современные методы расчета ставки дисконтирования были подробно рассмотрены в моей статье: “Ставка дисконтирования. 10 современных методов расчета“.

Для расчета ставки дисконтирования воспользуемся кумулятивной формулой оценки финансового риска:

где:

d – ставка дисконтирования;

df – безрисковая процентная ставка;

I – процент инфляции;

dp – премия за риск.

В результате мы получим две ставки дисконтирования d и d*, отражающих различную отдачу от капитала предприятия.

Этап №4. Сравнение стоимости предприятия

Итоговый расчет чистой текущей стоимости предприятия/проекта с использованием системы управления финансовым риском и без нее представлен формулами ниже:

Сопоставление разницы между NPV1 и NPV2 показывает эффективность будущего внедрения системы управления финансовыми рисками.