Порядок действий

Сначала необходимо подать заявку на реструктуризацию:

- онлайн

- в офисе банка.

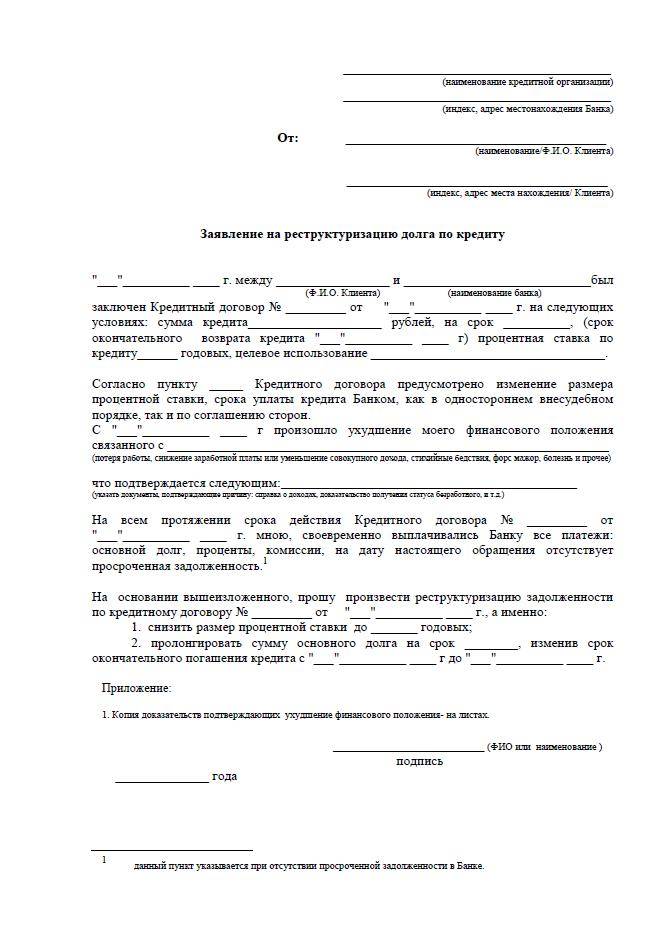

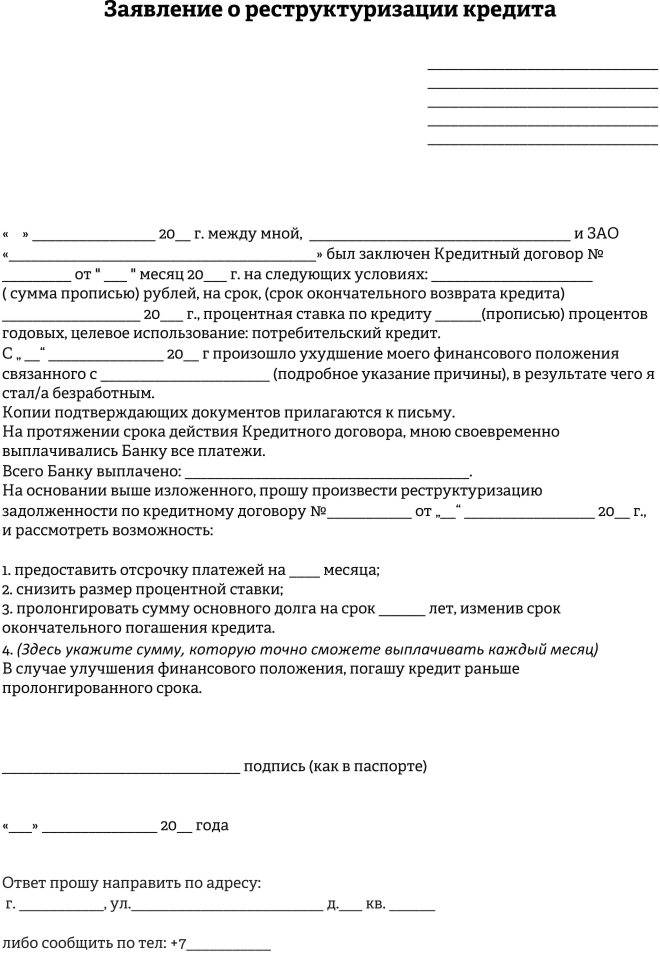

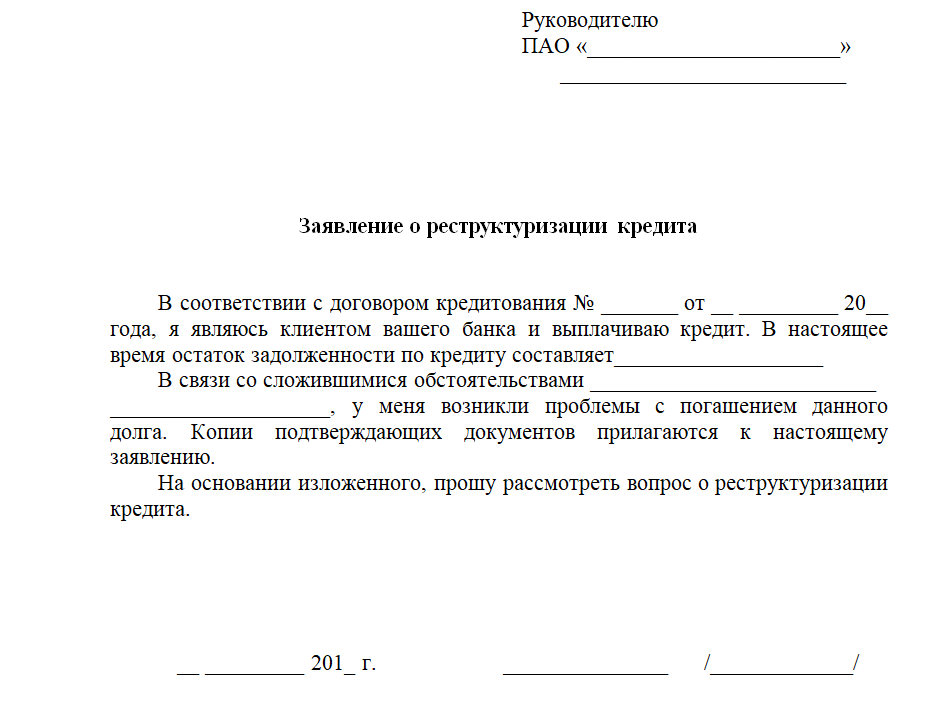

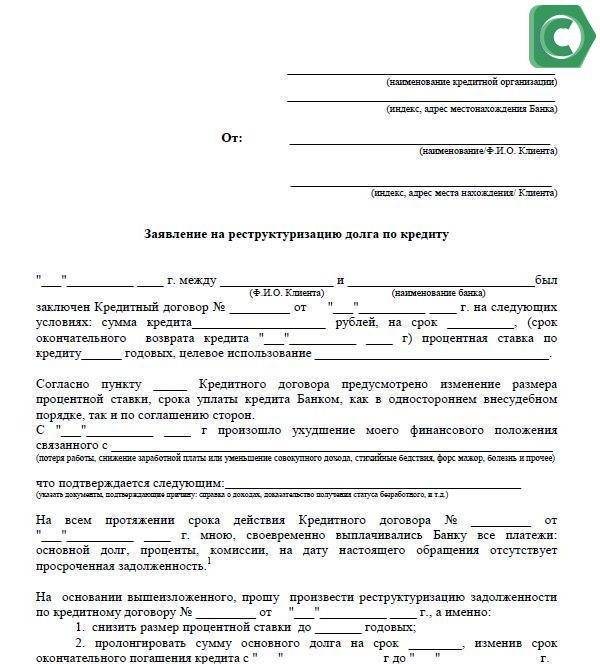

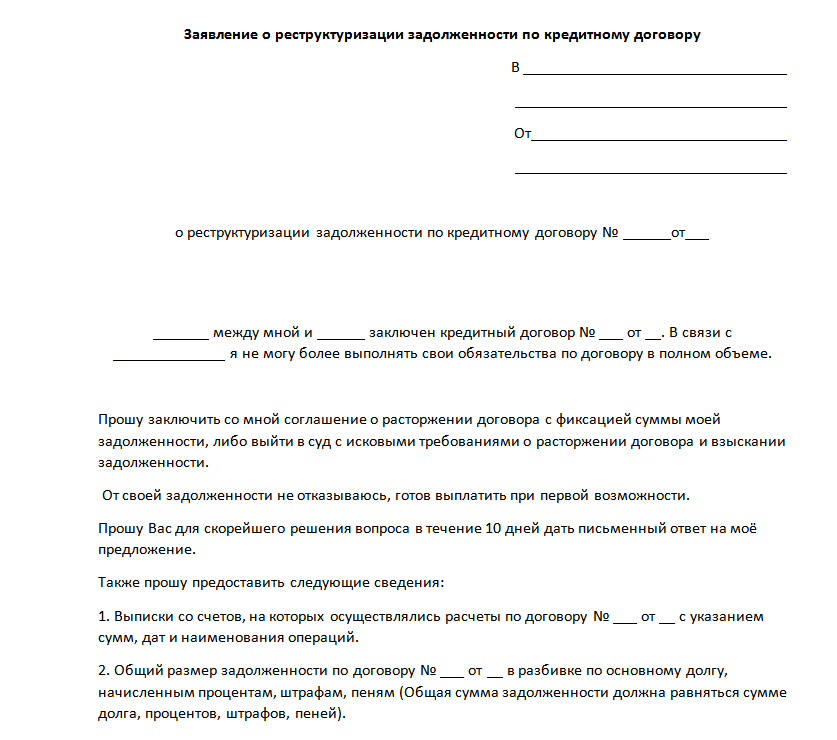

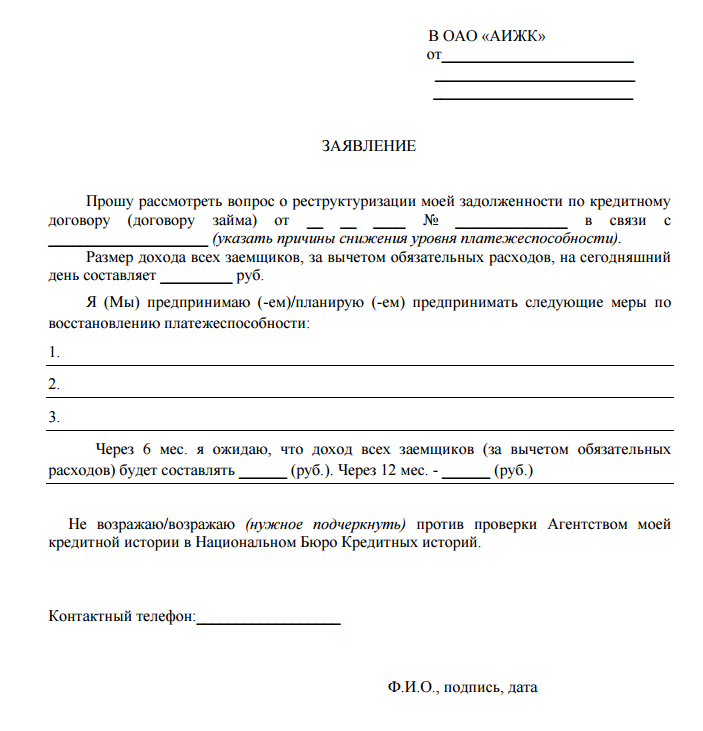

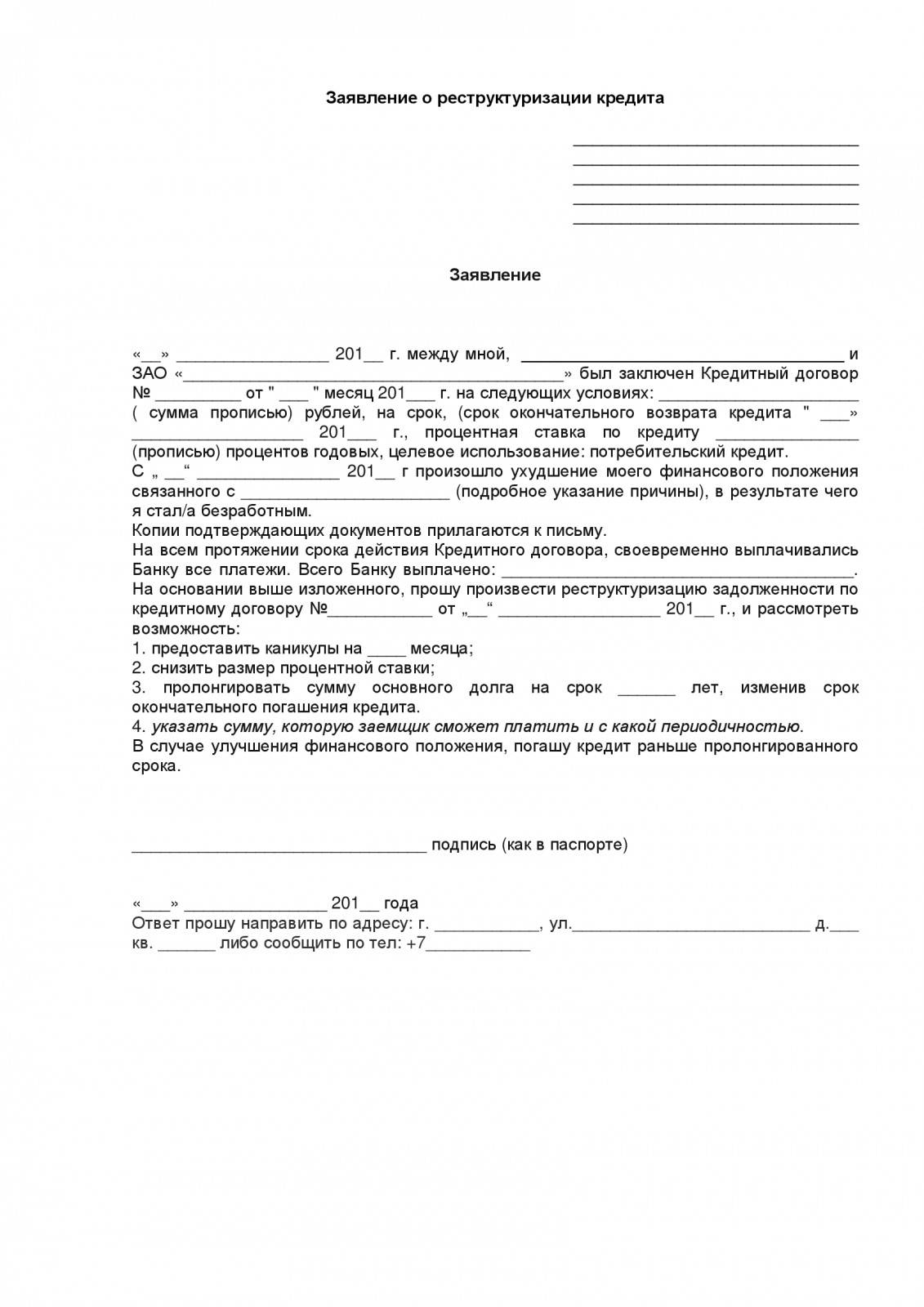

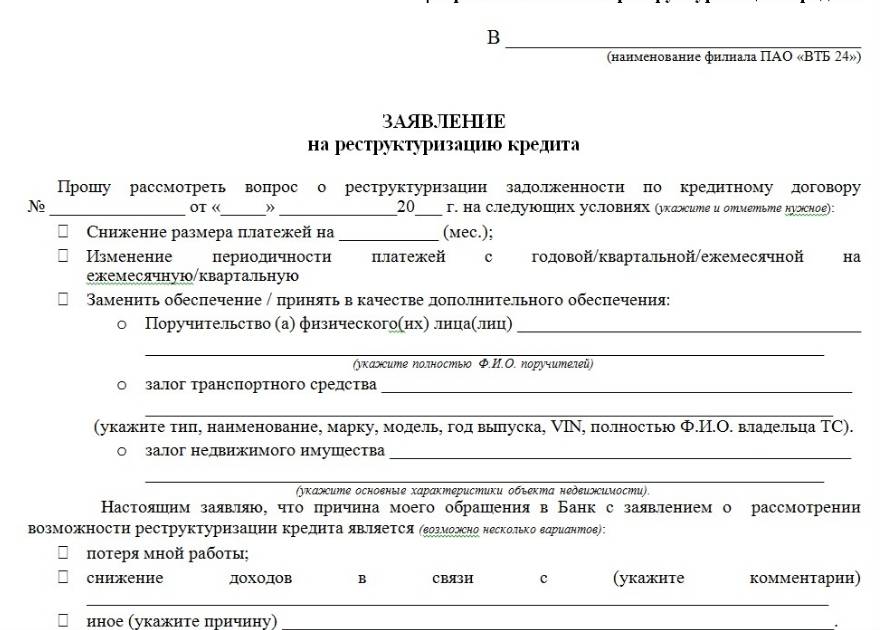

Образец заявления на реструктуризацию долга по кредиту

alt: Образец заявления на реструктуризацию долга по кредиту

Скачать Бланк заявления на реструктуризацию долга по кредиту

Документы прилагаемые к заявке

Перечень документов, предоставляемых для рассмотрения вопроса о проведении процедуры реструктуризации долга по кредитному обязательству физического лица:

- Копия паспорта;

- Документ, подтверждающий финансовое состояние за последние три календарных месяца.

Это могут быть :

-справка о доходах по форме 2-НДФЛ ;

-справка по образцу государственного учреждения, внутренними распорядительными документами которого установлено ограничение на предоставление своим работникам справок формы 2-НДФЛ, с указанием следующих реквизитов:

- ФИО;

- полное наименование государственного учреждения / номер войсковой части;

- почтовый адрес (адрес войсковой части допустимо не указывать);

- телефон бухгалтерии;

- среднемесячный совокупный доход за последние три месяца;

- подпись бухгалтера;

- расшифровка подписи;

- печать учреждения.

Дополнительно может быть указано следующее:

сведения о занимаемой должности и стаже работы на предприятии /в учреждении. В этом случае, кроме подписи бухгалтера, необходимо проставить подпись должностного лица, уполномоченного заверять сведения о трудовой деятельности работников.

- Налоговая декларация, оригинал свидетельства о регистрации физического лица в качестве индивидуального предпринимателя- если вы индивидуальный предприниматель;

- Справка о размере назначенных пенсионных выплат из отделения Пенсионного фонда Российской Федерации и/или другого государственного органа, выплачивающего пенсию, по используемым формам-для пенсионеров, в том числе досрочно получающих пенсию и не достигших пенсионного возраста;

- Копия/выписка из трудовой книжки, заверенная предприятием-работодателем, оригинал трудовой книжки -в случае увольнения;

- Справка предприятия-работодателя, содержащая сведения о занимаемой должности и о стаже работы на предприятии (сроке службы), либо копия договора/контракта, постранично заверенная предприятием-работодателем для физических лиц, в отношении которых допускается отсутствие трудовой книжки;

- Копия договора/контракта, постранично заверенная предприятием-работодателем- для лиц, работающих по совместительству;

Дополнительно (при наличии) предоставляются:

- Заверенная работодателем копия приказа об изменении размера оплаты труда/о предоставлении работнику отпуска без сохранения заработной платы;

- Заверенная работодателем копия уведомления о предстоящем сокращении;

- Документ, подтверждающий постановку на учёт в орган службы занятости население, с указанием размера пособия;

- Документ, подтверждающий нетрудоспособность, инвалидность, смерть ( листок нетрудоспособности, свидетельство о смерти);

- Справки других кредиторов.

Обратите внимание, что в случае реструктуризации ипотечного, или любого залогового кредита (недвижимость, автомобиль и прочее), предоставляется копия страхового полиса и квитанции об уплате страхового взноса по залогу. Также, следует иметь в виду, что при необходимости, Банк вправе запросить предоставление дополнительных документов

Также, следует иметь в виду, что при необходимости, Банк вправе запросить предоставление дополнительных документов.

Важно понимать, что вопрос о реструктуризации кредитных обязательств может быть рассмотрен и на основании электронного обращения, однако, сделка будет заключена только после получения оригинальных документов. Банк рассмотрит заявку и примет решение в течение 10 рабочих дней

Банк рассмотрит заявку и примет решение в течение 10 рабочих дней.

Обязательно обратите внимание на то, что после изменений кредитного договора – путём заключения дополнительного соглашения на реструктуризацию, может произойти увеличение полной стоимости кредита и переплаты по процентам (при увеличении срока кредита, получении льготного периода в оплате основного долга). Среди банков на данный момент нет универсального подхода в этом вопросе

Также, факт проведения реструктуризации будет зафиксирован в кредитной истории и может учитываться оценке платёжеспособности при последующем кредитовании.

Какие положения содержит заявление

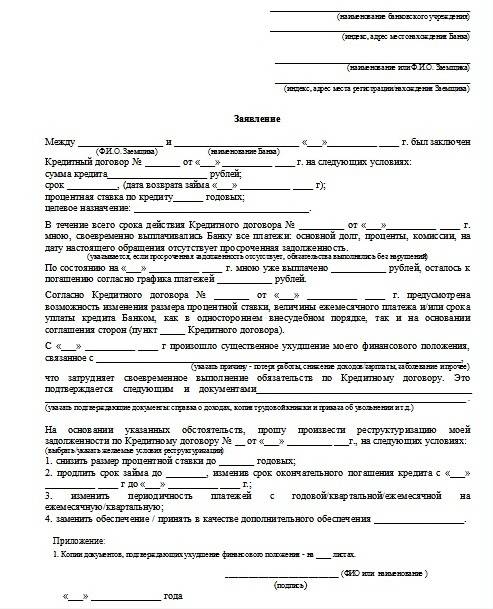

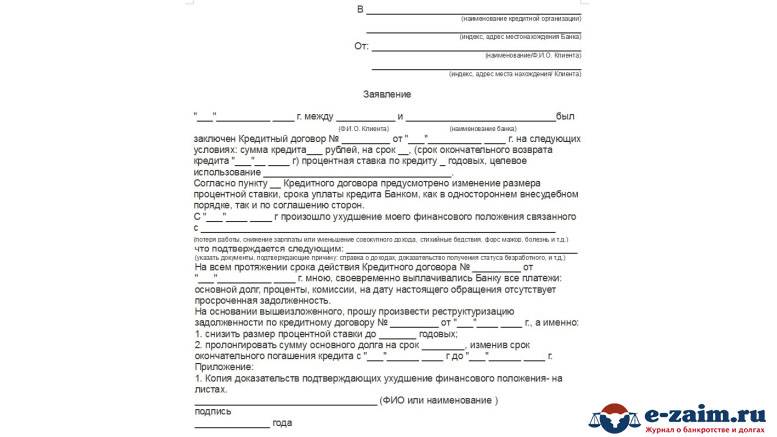

Несмотря на то что заявление пишется в произвольной форме, есть ряд требований, что должно быть в нем отражено. Образец письма в банк о реструктуризации долга состоит из двух частей: информационной, отражающей ситуацию до текущего момента, и просительной, где указываются:

- Информационная часть заявления. Содержит информацию о первоначальных условиях займа: дате подписания, номере кредитного договора, сумму заемных средств, срок и условия погашения кредита, какая сумма уже погашена, каков остаток к погашению. В данной части заявления необходимо также указать: с какого момента и по каким причинам обязательства стали нарушаться, какова сумма, которую заемщик может погашать в новых условиях.

- Просительная часть заявления. Содержит просьбу к банку приостановить начисление процентов, списать начисленный долг, продлить срок погашения по причине изменившихся обстоятельств.

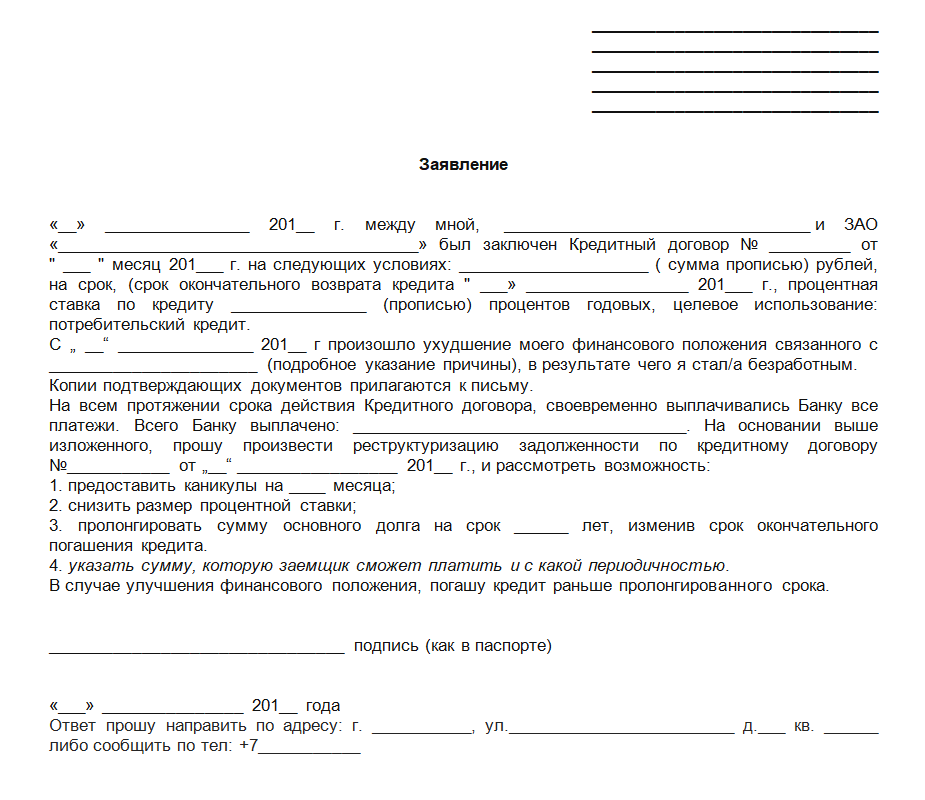

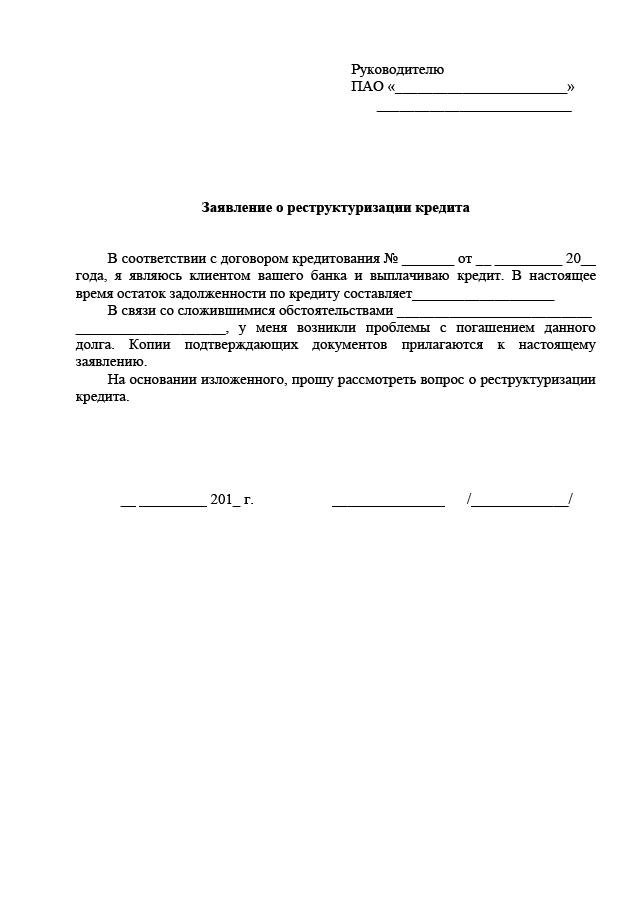

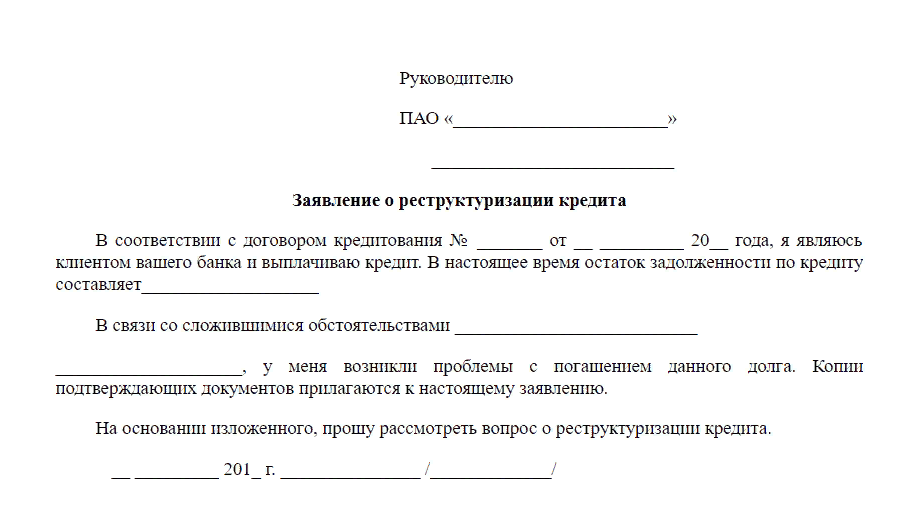

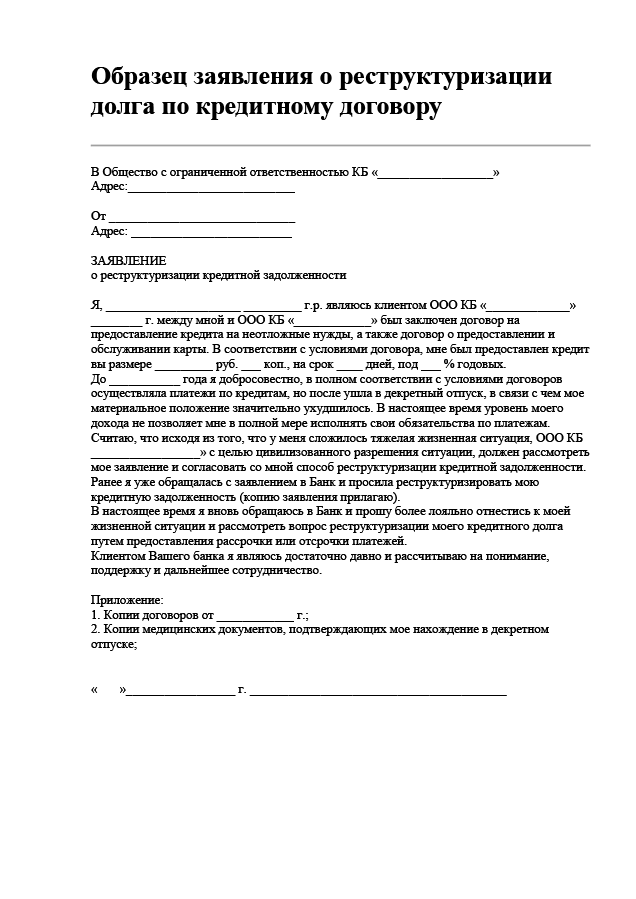

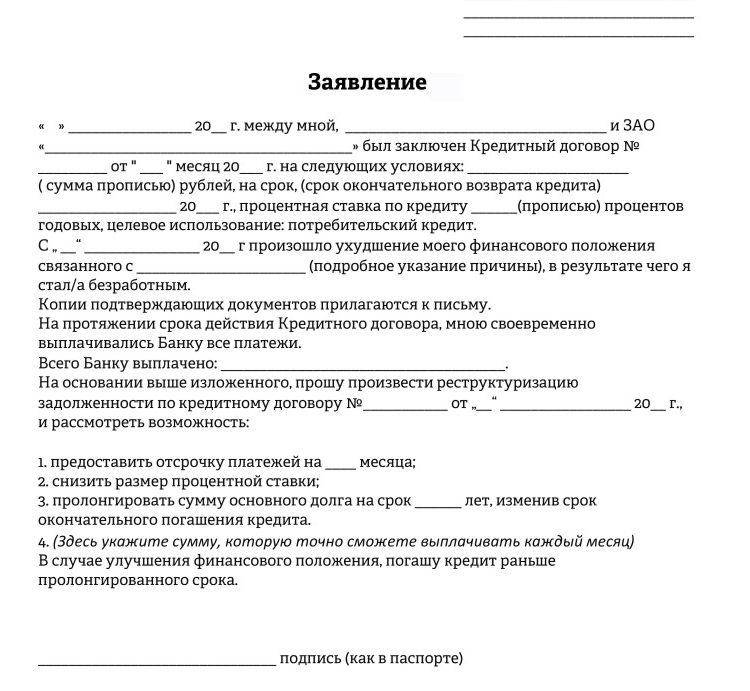

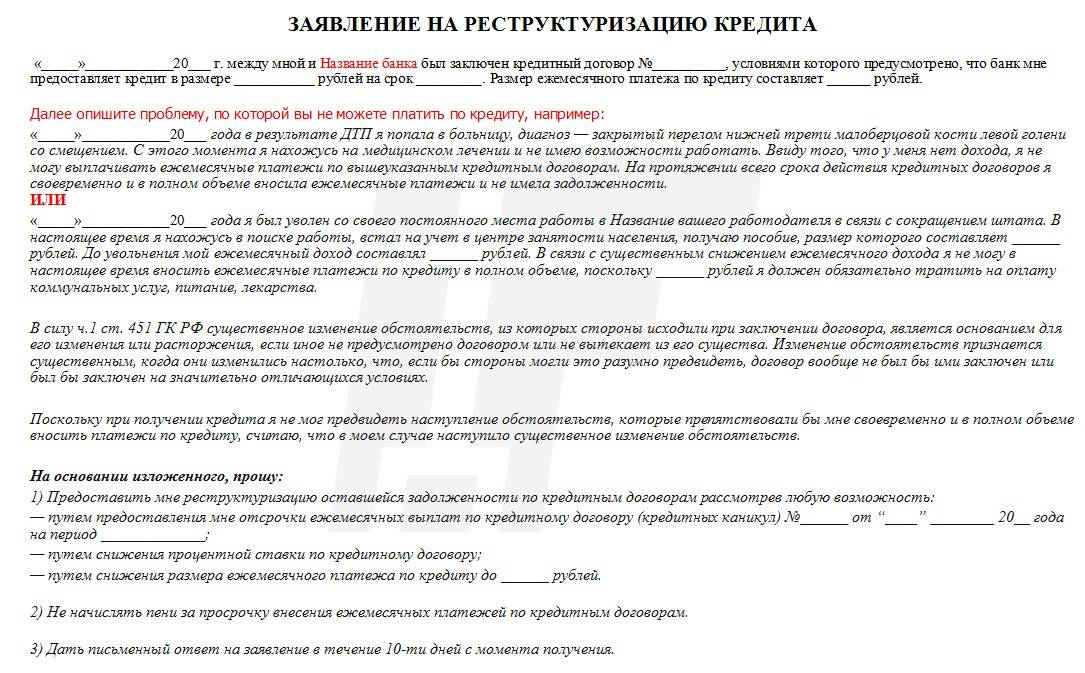

Образец заявления в банк о реструктуризации долга

Образец заявления в банк о реструктуризации долга

Скачать можно здесь.

Требования к документу

К заявлению прикладывают документы, свидетельствующие об ухудшении финансового положения клиента (справка о зарплате, пенсии, квитанции оплаты ЖКХ, алиментов и т.п.)

Предпочтительный способ обратной связи, полная контактная информация (телефон, адрес места жительства, электронная почта) — обязательная информация, указываемая в заявлении на реструктуризацию долга по кредиту. Образец содержит все требуемые параметры, которые указывает заемщик. Заявление составляется в двух экземплярах, направляется банку, где его регистрируют.

При невозможности выполнения кредитных обязательств заемщику целесообразно обратиться в банк как можно раньше. Это увеличит шансы на положительное решение вопроса урегулирования проблемы с задолженностью.

Какой закон регулирует реструктуризацию долга?

Какой закон регулирует реструктуризацию долга?

Какой закон регулирует реструктуризацию долга?

Основной документ, посвященный этой банковской процедуре – Бюджетный кодекс РФ, статья 105.

В этой статье говорится о том, что реструктуризация долга – это прекращение обязательств должника, основанное на их замене другими обязательствами с измененными условиями погашения и обслуживания долга.

По закону переоформление долга может быть достигнуто при помощи списания части основного долга. На практике банки чаще всего так и делают – списывают должникам значительную сумму.

Из 3 способов реструктуризации этот самый эффективный. Перенос сроков и пересчет платежей редко что-то меняет для «дефолтного» заемщика, а обмен долга на долю в имуществе – это сложный и объемный процесс, на который должник вряд ли согласится.

Сущность реструктуризации кредитных обязательств

Реструктуризация – один из способов решения проблемы погашения долговых обязательств перед банком со стороны неплатежеспособного заемщика. Цель при этом одна – помочь выйти заемщику на возможность погашения обязательств посредством создания более приемлемых для финансовой ситуации условий.

При этом интерес обеих сторон должен быть уравновешен. Величина основного долга не изменяется, банк ничего не теряет. Но сумма штрафных санкций и (либо) процентная ставка по кредиту пересматриваются в пользу клиента.

Реструктуризация возможна в трех вариантах:

- 1. Изменение сроков погашения обязательств и величины регулярных взносов;

- 2. Погашение части обязательств за счет имущества заемщика;

- 3. Списание части долговых обязательств за счет пересмотра сумм штрафных санкций.

Вариантом реструктуризации может стать один из способов, либо их комбинация, в зависимости от ситуации и соглашения сторон. Процесс выбора способа решения возникшей финансовой проблемы может решаться по-разному, но с одним обязательным условием – обе стороны должны идти на уступки, невозможно решение вопроса в пользу одной из сторон, поскольку соглашение не будет достигнуто.

В ситуации дефолта может оказаться любой участник экономической деятельности. В данной статье речь пойдет исключительно о реструктуризации долговых обязательств по обязательствам частного лица. Тема достаточно актуальная, в России за последнее десятилетие доля портфель долговых обязательств граждан растет в геометрической прогрессии и имеет свои специфические особенности.

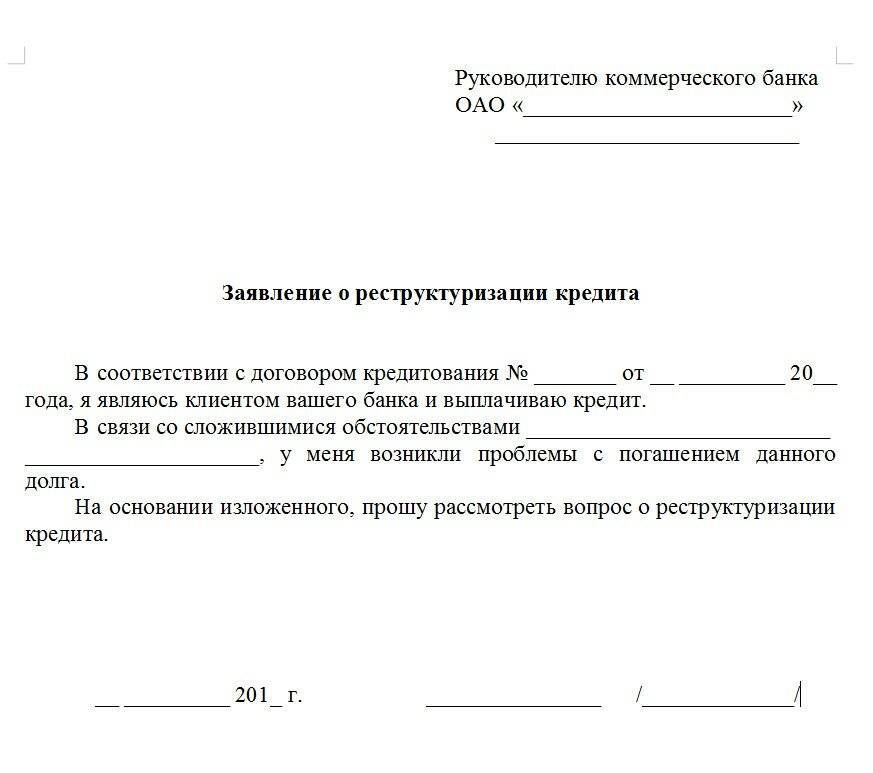

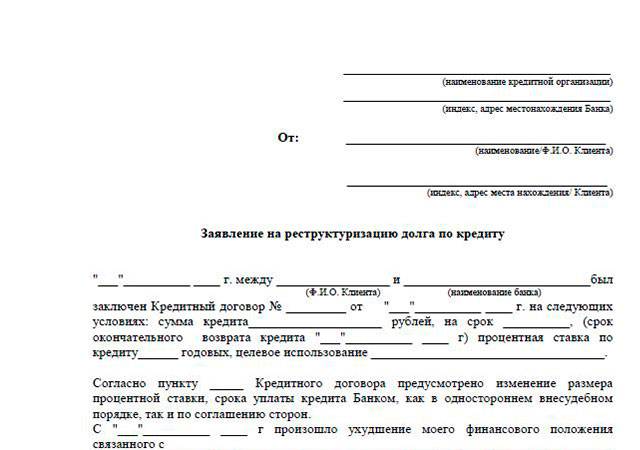

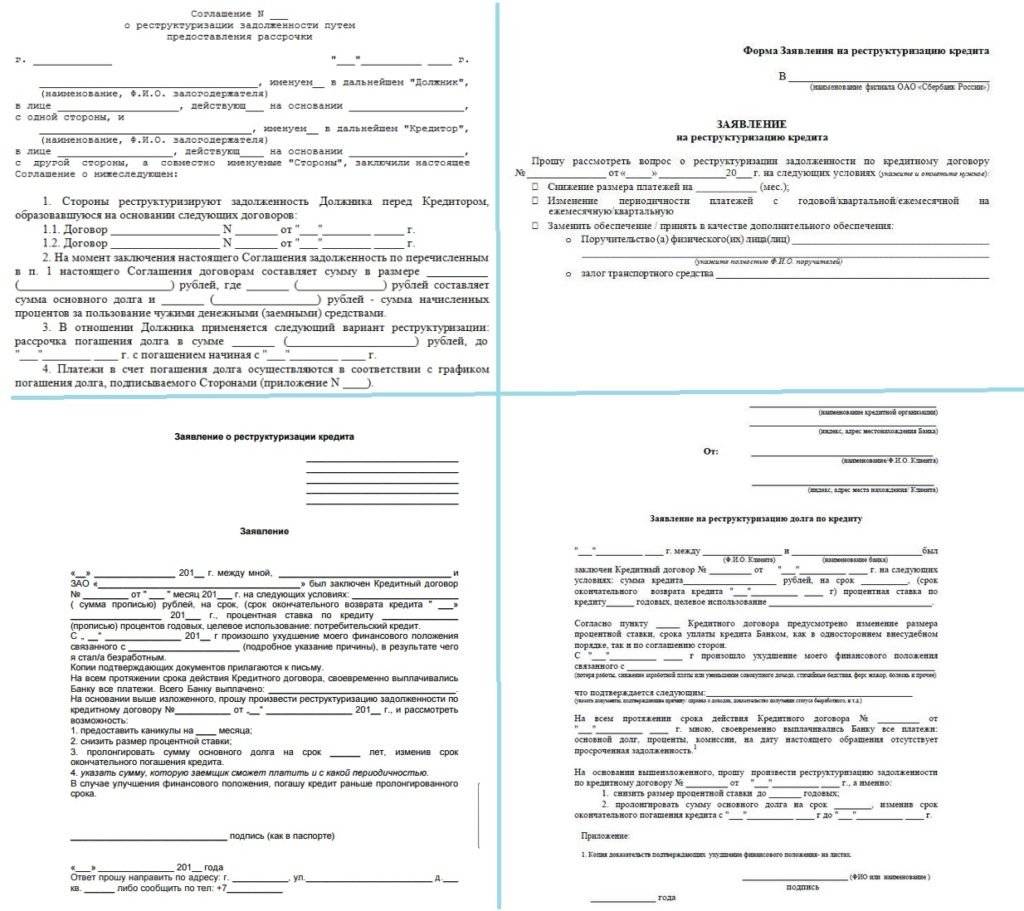

Образец заявления на реструктаризацию долга

Скачать образец obrazec-o-restruturizacii.doc

(cкачиваний: 771)

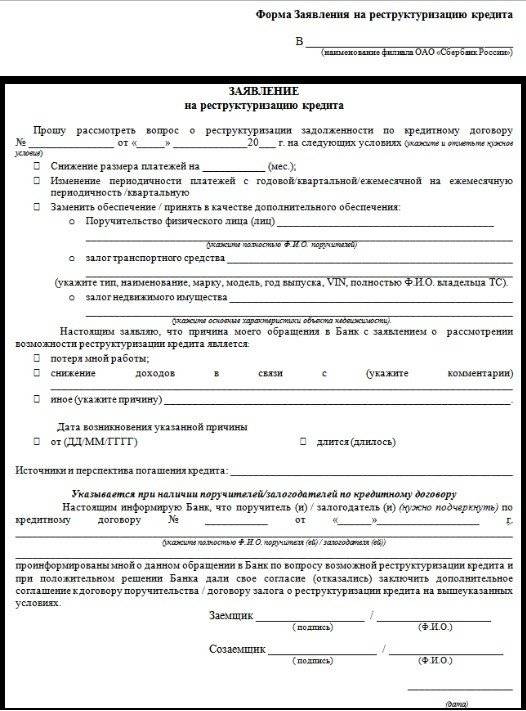

Соглашение о реструктуризации задолженности заключается двумя сторонами – клиентов и банком. В одностороннем порядке условия договора изменить нельзя. Также данная услуга не является обязательной – банк имеет полное право отказать в ее предоставлении. Чтобы максимально повысить свои шансы на успех, надо написать правильное заявление на реструктуризацию долга по кредиту – образец может быть одним из следующих:

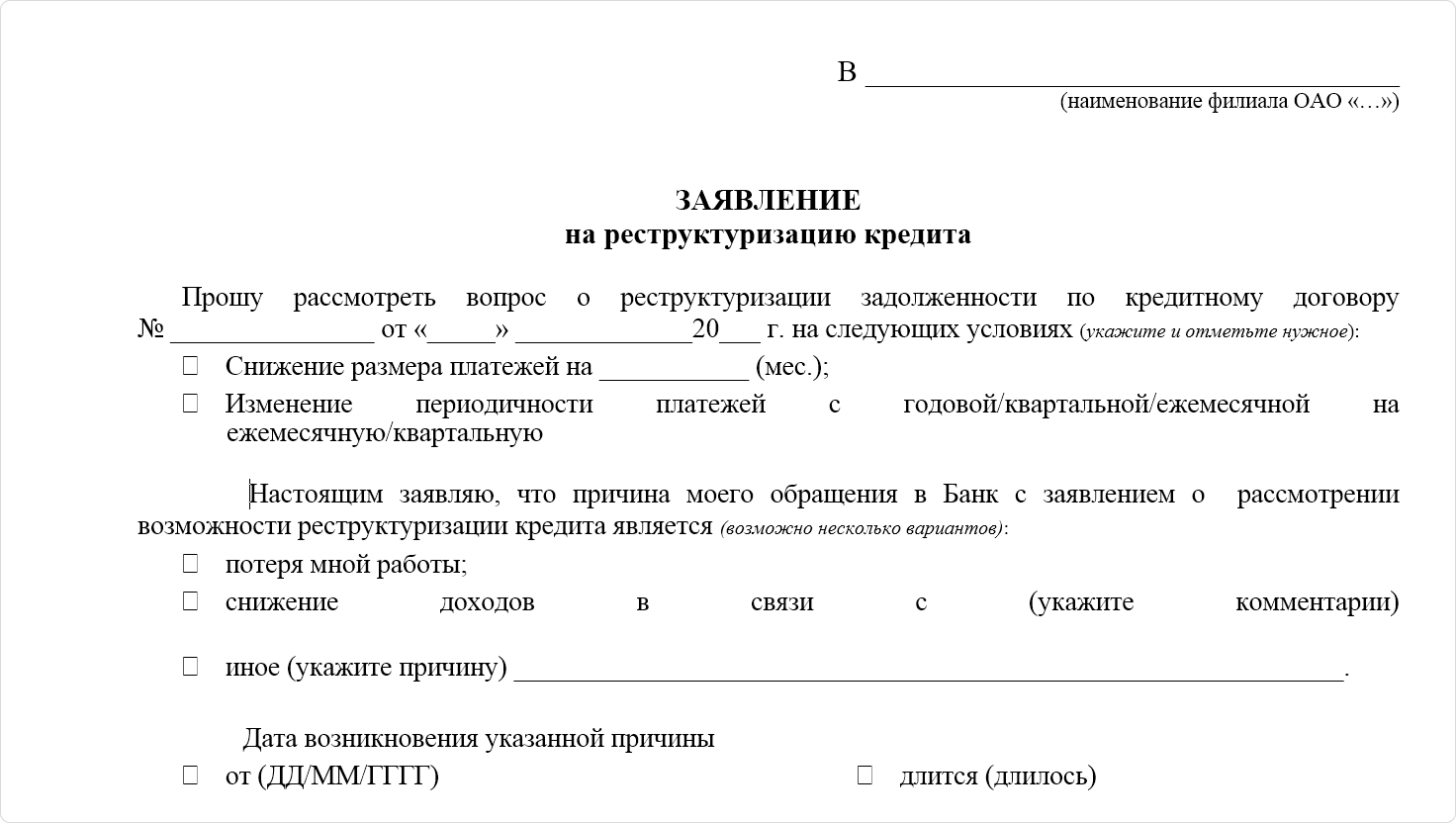

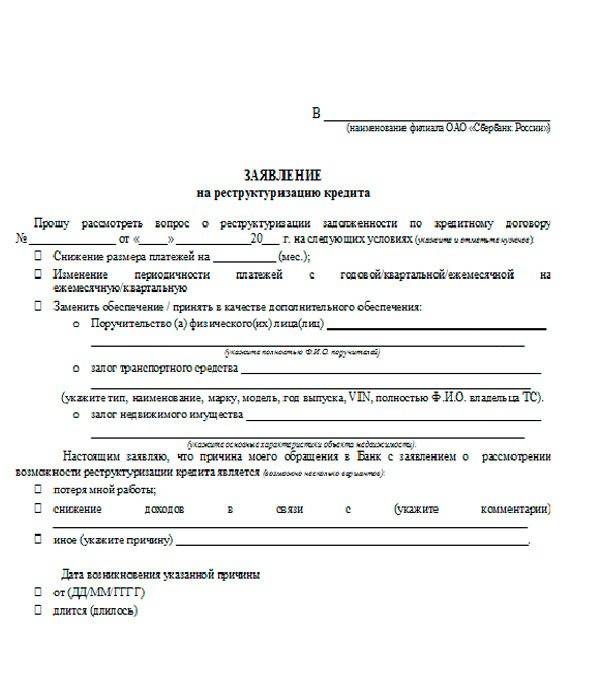

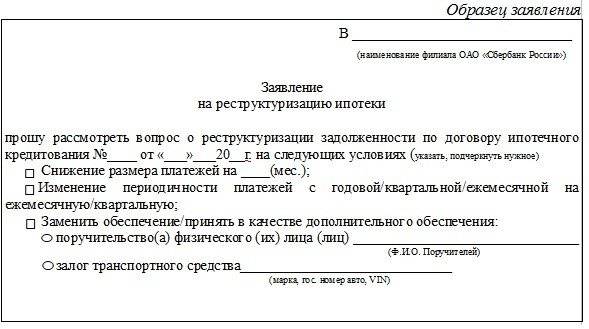

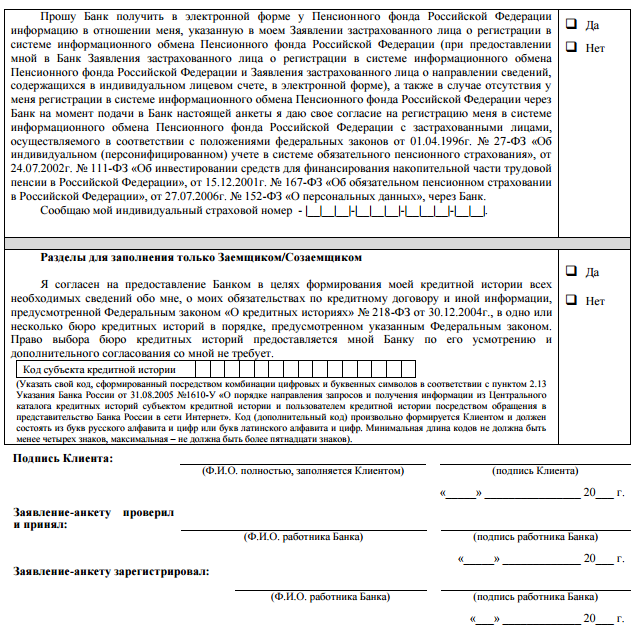

Для Сбербанка

На сайте банка (а также у нас на сайте) можно скачать для заполнения Анкету для предварительного анализа возможности реструктуризации кредита. Анкета достаточно подробная, в ней понадобится указать:

– причину обращения,

– сведения о кредите,

– один или несколько желательных вариантов пересмотра условий кредита,

– данные о клиенте, его месте работы, доходах и расходах, иждивенцах,

– информация о том, есть ли у заемщика собственность, и какая именно,

– информация обо всех кредитах заемщика.

Если у вас нет возможности прийти в офис лично, можно отправить доверенное лицо (у которого на руках должна быть нотариально заверенная доверенность) или письмо о реструктуризации (лучше всего отправлять заказное письмо по почте. Электронные письма – ненадежный вариант, они могут попасть в категорию «Спам» и затеряться, а у вас в это время начнут накапливаться просрочки).

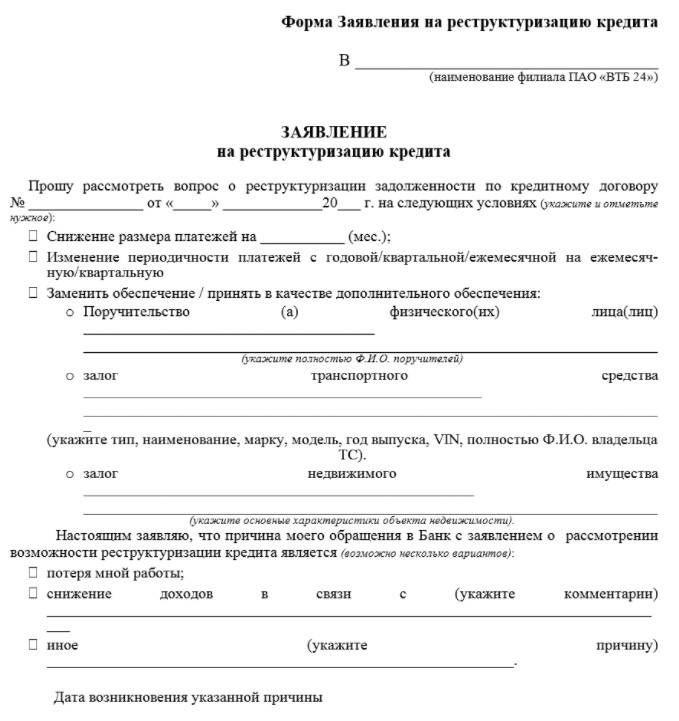

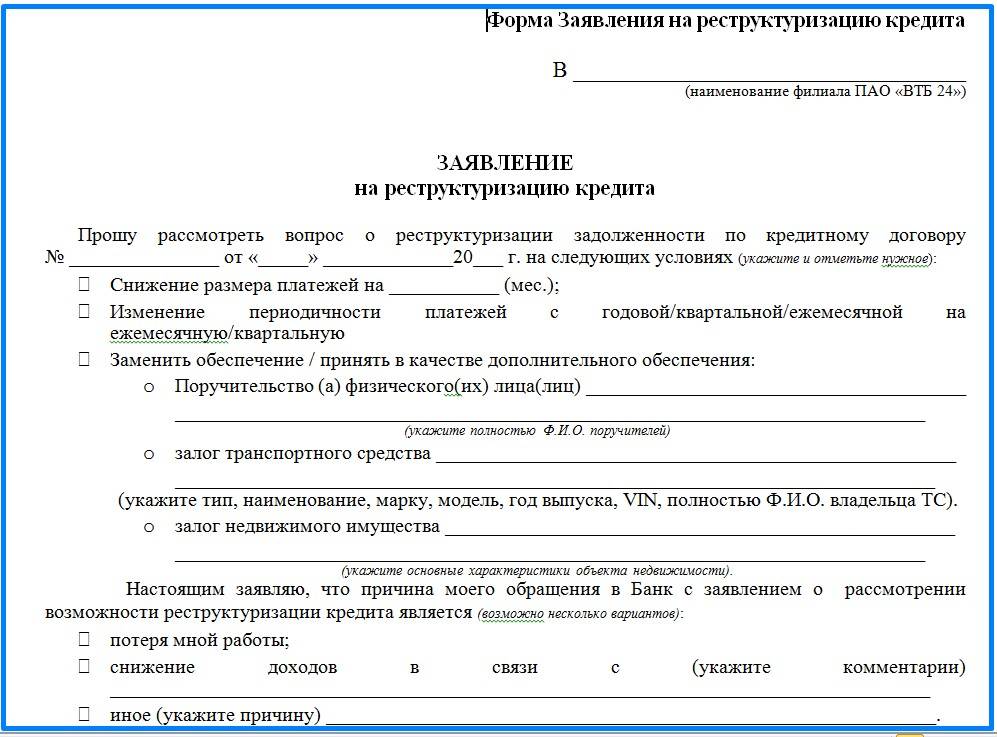

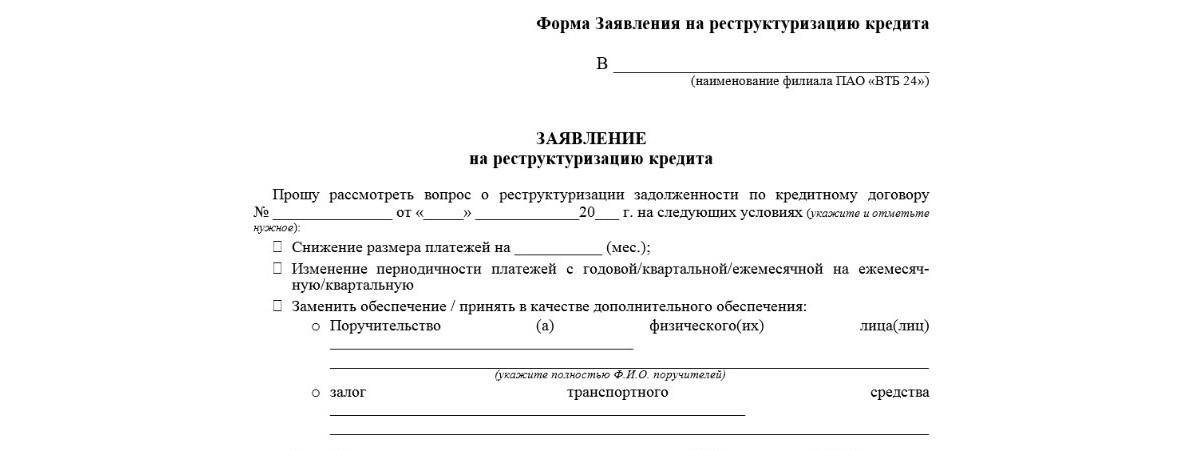

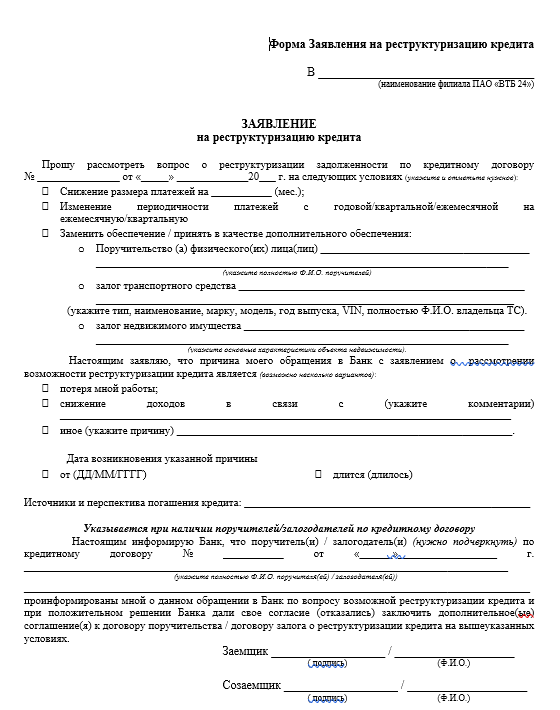

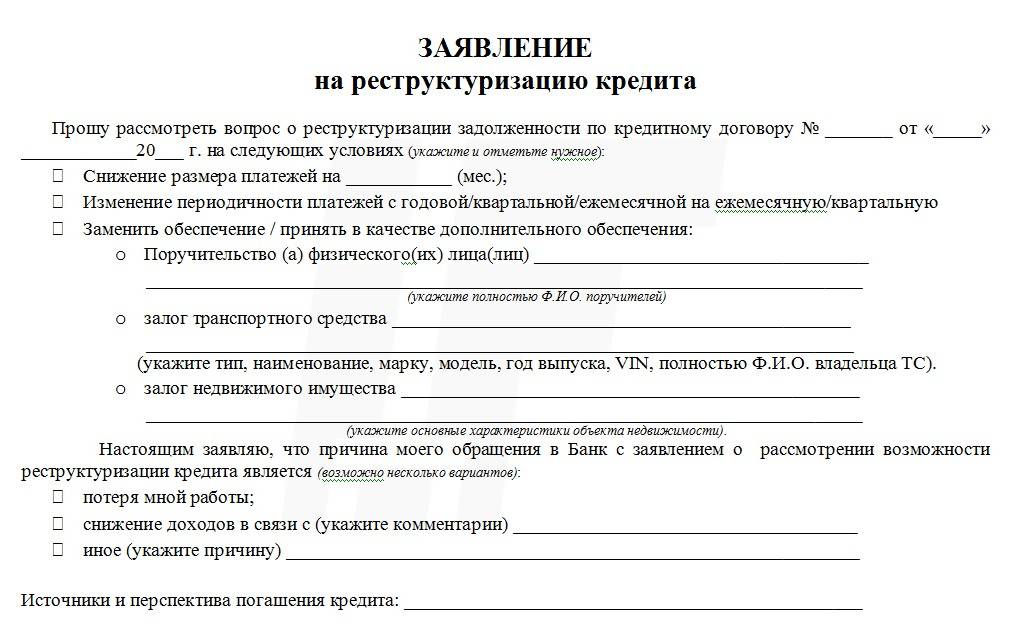

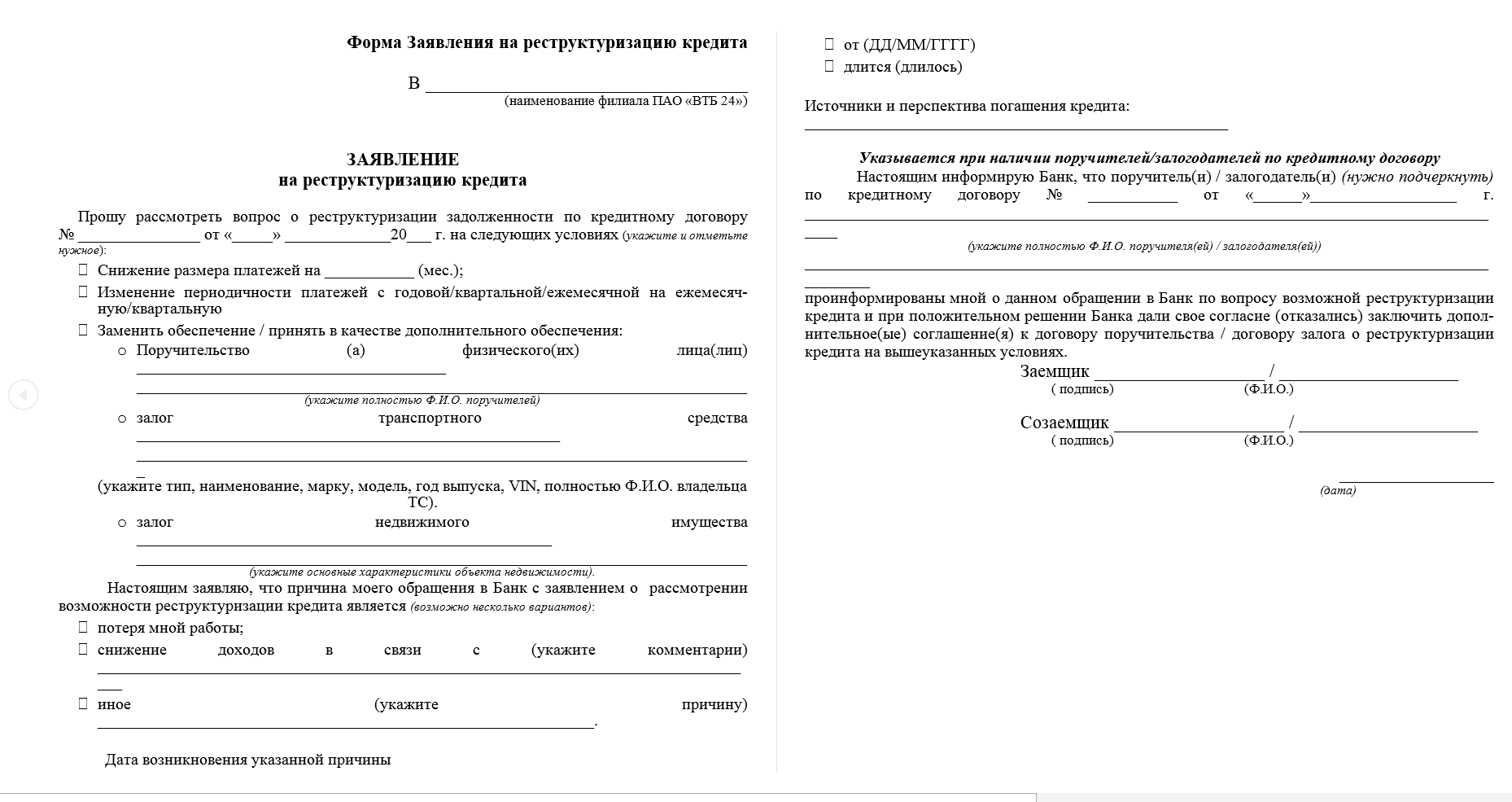

Для ВТБ 24

Приведенный выше образец типичен для большинства банков. Поэтому, если вы не хотите писать заявление в свободной форме, можете воспользоваться им. Что понадобится указать:

– какой вариант реструктуризации вас устроит,

– какой вариант залогового имущества вы можете предоставить в банк,

– какова причина обращения,

– источники, сроки и перспективы погашения кредита,

– информация о потенциальном поручителе.

Для АИЖК

Агентство ипотечного жилищного кредитования – это государственная структура, с помощью которых реструктуризацию ипотечного займа могут провести отдельные категории заемщиков. Возможны несколько вариантов – сокращение процентной ставки, уменьшение основной суммы долга. Обращаться в Агентство нужно вместе с вашим банком и только в том случае, если он принимает участие в данной программе. Заявление оформляет банк, заемщик должен только предоставить полный пакет документов, который подробно указан на сайте Агентства (дом.рф).

Заявление в банк о реструктуризации долга лучше всего подать лично, проследив, чтобы оно было зарегистрировано в журнале входящей документации. В случае отказа требуйте письменный его вариант – он станет подспорьем, если вы надумаете обратиться в суд и потребовать реструктуризацию через него. Причем, суд может постановить отменить пени и штрафы с той даты, когда вы обратились в банк.

Реструктуризация и рефинансирование: в чем разница

Стоит обратить внимание на процедуру рефинансирования

Однако, здесь важно понимать, что рефинансирование – это не отсрочка ежемесячного платежа или снижение процентной ставки, это – новый кредит!

Однако, здесь важно понимать, что рефинансирование – это не отсрочка ежемесячного платежа или снижение процентной ставки, это – новый кредит!

Рефинансирование или перекредитование – это получение в банке нового займа на более выгодных условиях, для полного или частичного погашения предыдущего займа. (согласно Федеральному закону от 10.07.2002 г, № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»

Как правило, рефинансируют кредит, чтобы сэкономить – снизить ежемесячные выплаты или срок кредита. Есть смысл прибегать к рефинансированию, когда кредиты дешевеют. Условно, вы взяли кредит 5 лет назад под 24% годовых, на сегодняшний день, есть возможность взять кредит на более выгодных условиях- от 11% годовых.

При этом, банку выгодно рефинансировать кредиты, которые подходят под его требования: срок, сумма, надежность клиента. Банк сначала гасит кредит клиента досрочно, а дальше уже зарабатывает, получая проценты от нового клиента. К тому же, новый клиент лоялен и, возможно, будет приобретать другие продукты банка.

Как рефинансировать кредит

- Уточнить все условия вашего кредита (процентная ставка, сумма ежемесячного платежа, общая сумма переплаты по процентам);

- Найти подходящее для вас предложение от банков;

- Подсчитать, как изменятся выплаты, не забывайте учитывать дополнительные расходы, например -страховку;

- Подать заявление в выбранный банк. Для этого понадобятся следующие документы:

- Анкета-заявление;

- Паспорт;

- Документы, подтверждающие платежеспособность;

- Трудовая книжка;

- Документы по существующему кредиту: договор, график выплат.

Важно:

Если все документы поданы, сотрудник банка все подсчитал и выдвинул окончательное предложение, не спешите подписывать договор!

У вас есть 5 дней, чтобы ещё раз все взвесить и обдумать. За это время, все условия уже одобренного кредита измениться не могут! (согласно Федеральному закону от 21.12.2013г, №353-ФЗ «О потребительском кредите (займе)”)

Реструктуризация долга при банкротстве физического лица

Если говорить о теме реструктуризации долгов, то следует обратить внимание и на процедуру реструктуризации долга при банкротстве физического лица. Обычно, банкротство – последний законный способ избавиться от догов

Обычно, банкротство – последний законный способ избавиться от догов.

Как правило, гражданин сначала обращается с прошением в банк, а в случае получения отказа, вынужден обращаться в суд.

Итак, реструктуризация долга при банкротстве -это совокупность определённых мер, направленных на «финансовое оздоровление» должника.

Поскольку, закон о банкротстве граждан предусматривает не только установление факта банкротства, но и возможность финансовой реабилитации, стоит обратить особое внимание и подробно разобраться в чем же суть реструктуризации долга физического лица пи банкротстве

Важно понимать, что данная процедура применяется только если положение дел не безнадежное, и у должника есть возможность восстановить платёжеспособность

Важно понимать, что данная процедура применяется только если положение дел не безнадежное, и у должника есть возможность восстановить платёжеспособность

Что же даёт должнику процедура реструктуризации? Возможность рассчитаться по долговым обязательствам на выгодных условиях, и при этом, суд не признает должника банкротом.

Сама процедура реструктуризации долгового обязательства физического лица при банкростве, выглядит следующим образом:

Разрабатывается план погашения долгов, по которому должник обязан выплачивать задолженность в течение 3-х лет. Соответственно, если за 3 года должник полностью выполнит свои обязательства, долг закрывается, производство по делу прекращается.

Процедура инициируется путём обращения в Арбитражный суд.

Вся деятельность при банкротстве осуществляется утверждённым финансовым управляющим.

Как правило, после вступления в управление финансового управляющего, должник лишь выполняет его просьбы и помогает в работе.

Финансовый управляющий, согласно №127-ФЗ “О несостоятельности (банкротстве)”, должен предпринять ряд следующих действий:

Плюсы реструктуризации долга по суду

В процессе реструктуризации долгового обязательства через суд можно выделить плюсы:

- Приостановка исполнительных производств;

- Приостановка начисления пеней и штрафовался кредиты;

- Прилстановка начислений процентов по кредитам;

- Недопустимость требований по возврату долга.

Все претензии кредиторы могут предъявлять только через суд.

Варианты реструктуризаций

Если ваши финансовые возможности изменились, и вы больше не можете выплачивать кредит в соответствии с кредитным договором, не стоит отчаиваться. Самой большой ошибкой будет игнорирование попыток контактирования кредитора с вами, ведь все может закончится печально и даже уголовной ответственностью. Поэтому в случае возникновения такой ситуации советуем вам самим обратиться в банк кредитора и объясниться. Скорее всего вам пойдут навстречу и предложат несколько вариантов решения вашей проблемы. В этом случае, чем раньше вы обратитесь к кредитору, тем лучше условия он вам может предложить, лучше всего обратиться до возникновения просрочек по кредиту.

Есть несколько вариантов реструктуризации долга по кредиту, вам могут предложить:

- Отсрочку в оплате части долга или всего долга;

- Изменение условий займа;

- Составить индивидуальный график выплат;

- Рефинансирование;

- Аннулирование штрафов за просрочку;

- Увеличение срока кредита;

- Оплату кредита в другой валюте.

Кто и когда может воспользоваться реструктуризацией долга?

Право на реструктуризацию долга по кредиту имеют несколько категорий заемщиков, подробнее о категориях и условиях получения реструктуризации, вы можете узнать из этой статьи. Можно сказать, что на проведение реструктуризации долга могут рассчитывать только добросовестные заемщики с реальными финансовыми трудностями.

Как написать соглашение о реструктуризации долга

Унифицированного бланка такого соглашения не существует, поэтому стороны могут составить его в свободной форме. Структура документа будет такой же, как и у договора, к которому он составляется.

Какая информация должна быть в данном соглашении:

- Наименование документа.

- Место и дата его подписания.

- Информация об организации-кредиторе и организации-должнике. Нужно указать наименование компаний, ФИО и должность лица, которое выступает от имени фирмы, на основании какого документа действует. Также в преамбуле пишут реквизиты договора, к которому и составляется это соглашение.

- Указание на то, что стороны сделки договорились о реструктуризации долга.

- Способ реструктуризации долга, периодичность платежей, их сумма, способ оплаты и другие сведения.

- Сроки, в которые должник обязуется выплатить долг окончательно.

- Действия кредитора в случае невыплаты долга должником.

- Указание на то, что в остальном, что не прописано в соглашении, кредитор и должник будут руководствоваться Гражданским кодексом.

- Дата, с которой вступает в силу составленное соглашение.

- Количество экземпляров документа.

К сведению! Если к соглашению прилагаются какие-либо документы, например, график платежей, то об этом нужно написать.

Документ заканчивается реквизитами и подписями сторон.

Наш образец составлен для случая, когда реструктуризация проводится путем предоставления отсрочки. Его можно использовать, изменив при необходимости.

Образец соглашения

Соглашение

о реструктуризации задолженности

г. Ижевск

«17» декабря 2020 года

ООО «Гватемала», именуемое в дальнейшем «Кредитор», в лице генерального директора Ахметова Рустама Рустамовича, действующего на основании Устава, и ООО «Астра», именуемое в дальнейшем «Должник», в лице генерального директора Сорокина Петра Петровича, действующего на основании Устава, вместе именуемые «Стороны», а индивидуально – «Сторона», подписали настоящее соглашение о реструктуризации долга к договору займа № 12 от «13» марта 2020 года (далее — «Договор») о нижеследующем:

- Стороны приняли решение о реструктуризации задолженности Должника перед Кредитором по договору займа № 12 от «13» марта 2020 года по состоянию на дату подписания данного соглашения в размере 346 513 руб., в том числе 320 000 руб. – сумма основного долга, 26 513 руб. – сумма начисленных процентов.

- Реструктуризация долга осуществляется путем предоставления отсрочки по уплате долга и предоставления Должником банковской гарантии ПАО «РОСТБанк» (далее именуемое «Гарант») от «17» декабря 2020 года на сумму 346 513 рублей.

- Должник обязуется выплатить долг Кредитору в полном объеме до «30» июня 2021 года путем перевода денег на расчетный счет Кредитора.

- Если Должник не выплатит долг до даты, установленной в п. 3 данного документа, Кредитор отправляет в письменном виде требование к Гаранту об уплате суммы задолженности Должника в объеме согласно п. 1 данного соглашения. Кредитор направляет требование Гаранту в срок до «30» июля 2021 года. Погашение задолженности Должника осуществляется Гарантом в порядке и сроки, утвержденные банковской гарантией.

- Со дня подписания данного документа штрафные санкции за несвоевременное погашение Должником обязательств по денежному обязательству, по которому осуществляется реструктуризация, не начисляются.

- Во всем остальном, что не установлено настоящим соглашением, Стороны руководствуются актуальными положениями ГК РФ.

- Данный документ вступает в силу со дня его подписания Сторонами и актуален до полного исполнения ими своих обязательств.

- Соглашение составлено в двух экземплярах, имеющих равную юридическую силу, по одному для каждой Стороны.

Реквизиты Сторон:

| Кредитор | Должник |

|---|---|

| ООО «Гватемала», 426009, г. Ижевск, ул. Колхозная, д. 45, тел. 8 (3412) 66-67-68, ИНН 1831231234, КПП 876345234, ОГРН 6784563636363 | ООО «Астра», 426008, г. Ижевск, ул. Лесная, д. 56, оф. 12, тел. 8 (3412) 44-43-42, ИНН 5612342345, КПП 567345123, ОГРН 5673452341234 |

Подписи Сторон:

Кредитор: Ахметов / Р.Р. Ахметов

Должник: Сорокин / П.П. Сорокин

Реструктуризация долга по жилищно-коммунальным платежам

Что касается реструктуризации задолженности по жилищно-коммунальным услугам, если собственник недвижимости согласен с предъявленной ему задолженностью, он вправе подписать договор о реструктуризации задолженности по жилищно-коммунальным услугам.

По сути, реструктуризация задолженности по коммунальным услугам- это ничто иное, как дробление долгового обязательства на части, что безусловно даёт собственнику погашать долг постепенно и комфортно. Зачастую, это единственный вариант в сложном финансовом положении.

Важно понимать, что реструктуризации задолженности по жилищно-коммунальным услугам возможна только с одобрения поставщика данных услуг. Для оформления соглашения, должнику понадобится предоставить документы, подтверждающие затруднительное финансовое положение

Таким документом может быть:

Для оформления соглашения, должнику понадобится предоставить документы, подтверждающие затруднительное финансовое положение. Таким документом может быть:

- Медицинское подтверждение о временной нетрудоспособности;

- Свидетельство о смерти близкого родственника;

- Справка об инвалидности собственника;

- Трудовая книжка с записью об увольнении.

Итак, чтобы реструктуризировать задолженность по жилищно-коммунальным услугам, необходимо подать заявление.

Заявление заполняют на бланке, который можно получить у поставщика коммунальных услуг.

В заявлении необходимо указать следующее:

- ФИО собственника;

- Адрес проживания;

- Адрес регистрации;

- Документ, подтверждающий право собственности;

- Документ, подтверждающий затруднительную финансовую ситуацию;

- Подпись и дата.

Следующая стадия – заключение договора/соглашения о реструктуризации долгового обязательства по жилищно-коммунальным услугам. Для этого собственник указывает следующие сведения:

- Время накопления задолженности;

- Сумму задолженности;

- Предпочтительный вариант возмещения.

Договор составляется в присутствии собственника, один экземпляр получит собственник, второй поставщик коммунальных услуг. Оба договора имеют одинаковую юридическую силу.

Кто может реструктуризировать долги по кредиту

Есть несколько вариантов реструктуризации кредитного долга для физического лица. Этим может заниматься как непосредственно банк, где займ был взят, так и государство. Но последнее – не лучший вариант, так как он связан с определенными трудностями и проблемами в дальнейшем.

Сам кредитор

Банк может предоставить реструктуризацию кредита в случае, если у клиента возникают проблемы с выплатой. Например, он потерял работу или появилась срочная статья расходов (то есть болезнь или что-то такое). В такой ситуации кредитор может пойти навстречу потенциальному должнику и изменить условия кредита. То есть увеличить срок выплаты и, соответственно, уменьшить размер ежемесячных взносов. Но соответственно с увеличением долга поднимется и итоговая сумма. Кроме того, иногда вместе с облегчением нагрузки поднимаются и проценты.

Если при переговорах с банком упомянуть, что в случае отказа по реструктуризации вы начнете процедуру банкротства – то условия можно немного смягчить. Но к такому аргументу лучше прибегать в крайних случаях – возможно, удастся договориться без угроз.

Государство

При оформлении банкротства физического лица также можно добиться реструктуризации через государство. В таком случае все равно придется выплачивать долги, но уже на других условиях – ставка по кредиту будет выставлена по Центробанку (что заметно выгоднее, чем предложения от банков), а срок составит 36 месяцев.

Сейчас процедура банкротства подчиняется Федеральному Закону №127, в котором прописано, что можно реструктуризировать кредит. И только если у должника не получится за установленный срок выплатить деньги, начинается распродажа имущества.

Добиваться реструктуризации через государство стоит тогда, когда других вариантов уже не остается. Потому что банкротство физических лиц сопряжено с определенными проблемами в будущем – как минимум, на какое-то время нельзя будет выезжать заграницу и покупать/продавать имущество. Также будут заблокированы все счета и карты, так что с безналичным расчетом придется попрощаться.

Впрочем, если эти неудобства для должника несущественны, то можно воспользоваться признанием собственной неплатежеспособности и не выплачивать долги на условиях банка. Хотя последний часто идет на уступки, если услышит о банкротстве.