Вернуть при досрочном погашении

Вторая возможность вернуть деньги по страховке прописана непосредственно в полисе. Происходит это при досрочном погашении кредита менее чем за 30 дней, после его выдачи.

Чтобы получить деньги, заемщику нужно взять в банке справку, подтверждающую досрочное погашение кредита. Ее вместе с копией паспорта, а также кредитного и страхового договора надо приложить к заявлению на имя страховщика. В нем указывается, что банковский займ брался на определенный период, но был погашен раньше срока, в связи с чем заемщик просит вернуть часть страховой премии.

Она возвращается пропорционально временному промежутку, который остался до последнего дня погашения кредита по договору. То есть, если клиент занял у банка деньги на 4 года, а отдал за три, ему вернут переплаченную страховку только за последний год – ¼ часть.

Такой вариант подойдет лицам, оформляющим некрупные ссуды или экспресс-кредиты в Совкомбанке. Чтобы вернуть страховку после погашения кредита в Совкомбанке, необходимо также написать заявление.

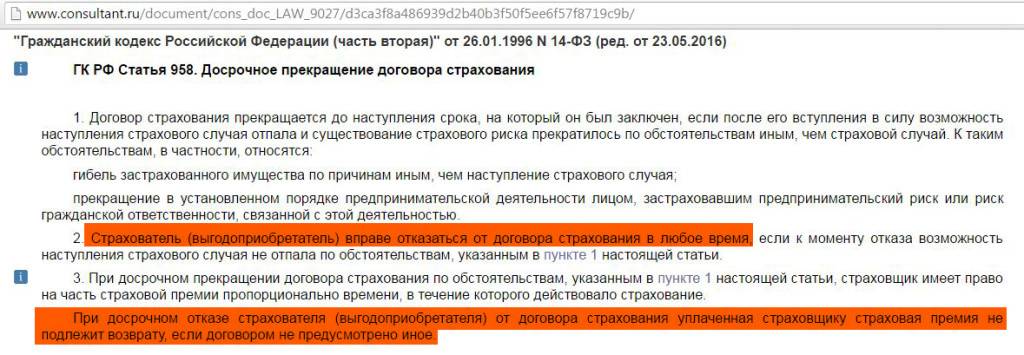

На сегодня действует правило о возврате 75% от стоимости полиса при досрочном погашении кредита.

Особенности выплаты при коллективной страховке

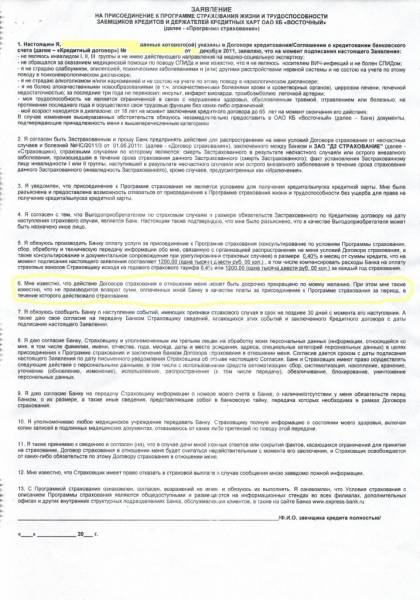

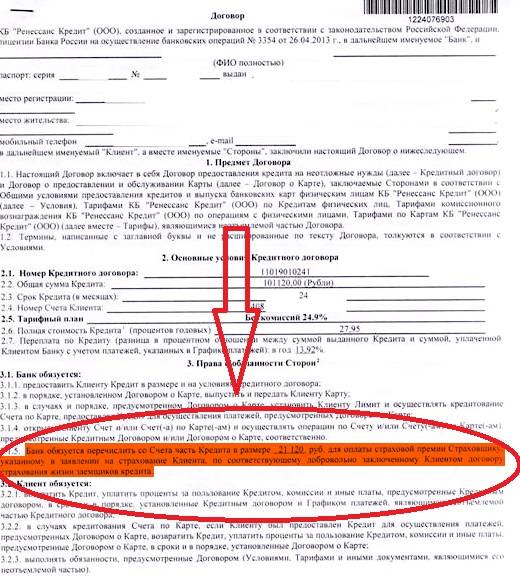

Особенностью подключения заемщика к коллективной программе страхования САО «ВСК» кредитов в банке является плата за такое подключение.

Это значит, что при индивидуальном страховании заемщик оплачивает только стоимость страхования. А при коллективном виде: стоимость страхования + плату за подключение.

Например, заемщик за полис САО «ВСК» при взятии кредита отдал 20 000 руб, и за подключение к программе коллективного страхования еще 41 000 руб. То есть с его счета после выдачи кредита списали 61 000 руб всех трат на страхование.

заемщику возвращают лишь стоимость полиса, а плату за подключение удерживают

Однако, такая позиция банка была опровергнута судебной практикой.

Кроме прочего, в договоре коллективного страхования страхователем выступает не заемщик, а банк.

Соответственно, с расторжением договора и возвратом страховой премией могут быть проблемы. Например, с возвратом коллективной страховки в период охлаждения.

Подробно про возврат коллективного страхования ►►

Коллективными субъектами страховых правоотношений выступают:

- Страховщик – страховая компания.

- Страхователь – банк.

- Застрахованное лицо – заемщик.

Схема такова: застрахованное лицо отдает деньги банку и просит его застраховать. Банк передает деньги в страховую компанию, теперь он страхователь.

Простыми словами, суть программы присоединения к коллективному договору, в том, что вернуть деньги может страхователь, то есть банк.

Застрахованное лицо юридически прямых отношений со страховой компанией не имеет. Поэтому, банки отказывали в возврате заемщикам даже в период охлаждения, который предусмотрен Указанием ЦБ РФ.

Верховный суд поставил точку в этом вопросе, причем по нескольким делам поочередно. Теперь стало ясно, вернуть деньги за страховку может заемщик, будь страховка коллективная или индивидуальная.

Бланк заявления на возврат коллективной страховки по кредиту в период охлаждения в Word можно скачать здесь.

Считаете ли вы коллективное страхование жизни не законным?

Poll Options are limited because JavaScript is disabled in your browser.

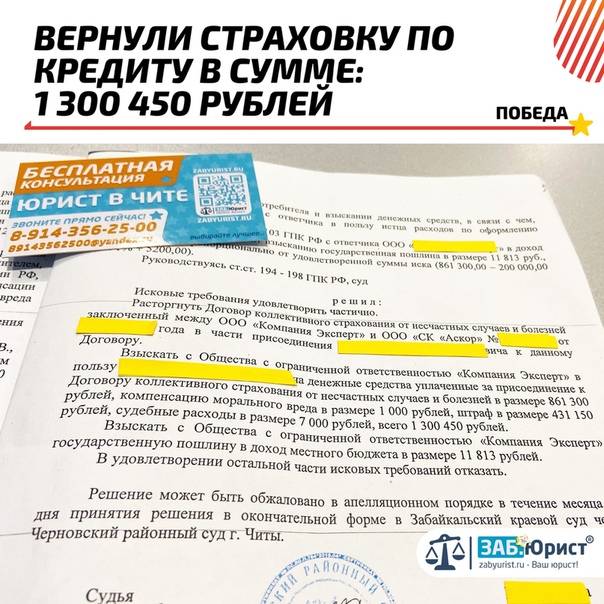

Судебные решения

Заемщик имеет ровно такие же права на возврат страховки при коллективном страховании, как и при индивидуальном. Хоть банки и страховые компании “крутятся как ужи на сковородке”, суды возвращают такие платежи:

- Решение № 2-338/2019;

- Решение № 2-1881/2019;

- Решение №2-4991/2018;

- Решение №2-4523/2018;

- Решение №2-124/2019;

- Решение №2-7564/2018;

- Решение №2-252/2019;

- Решение №2-6920/2018.

Причем, важно понимать,что вернуть по коллективному страхованию САО «ВСК» можно не только страховую сумму, но и плату за подключение к программе. Это подтверждают все вышеупомянутые решения судов

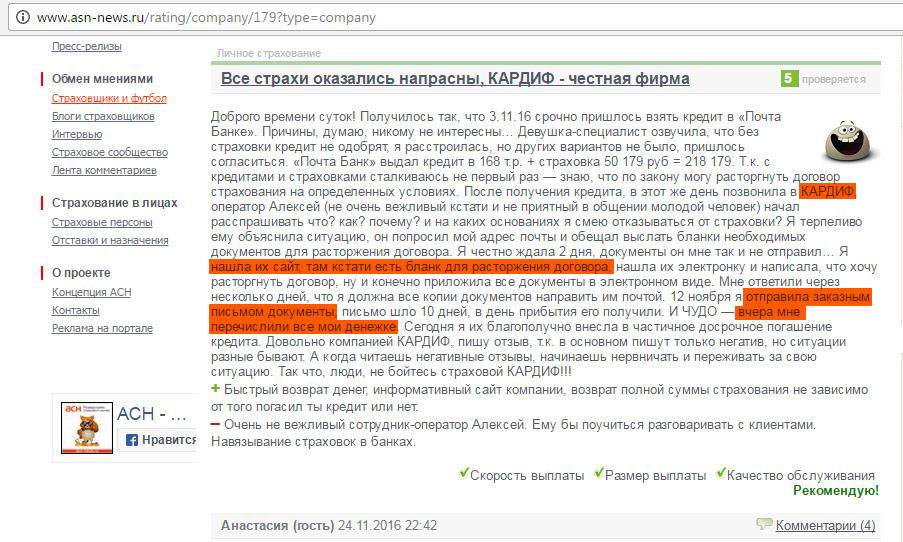

Подача заявления в «Почта Банк» на возврат страховки

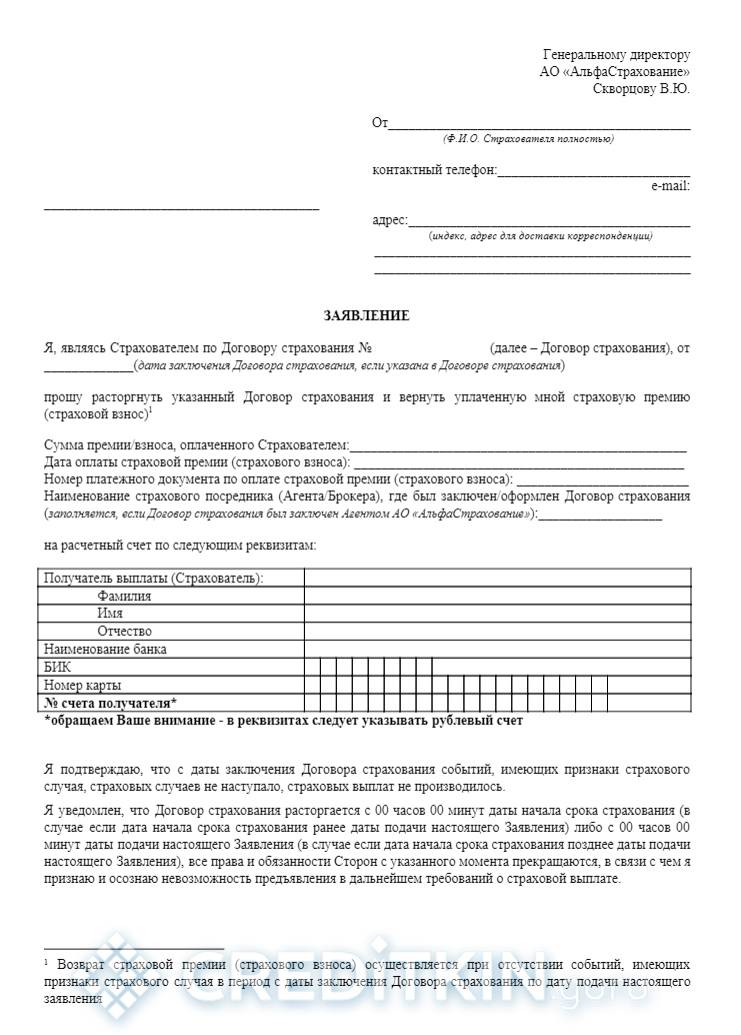

Заявление на аннулирование страхового договора и возврат средств по нему подается именно стороне, указанной в качестве Страховщика. Оно составляется в свободной форме или на бланке страховой компании с указанием паспортных данных.

Заявку на возврат средств за страховку необходимо подать как можно быстрее, чтобы успеть в отведенное время. Если оформлена простая кредитная карта или потребительский кредит, заявление подается с предоставлением документации.

В течении 14 дней:

Скачать бланк заявления о возврате страховки в течении 14 календарных дней, можете тут: образец – скачать.

При досрочном погашении кредита:

Скачать бланк заявление об отказе от страховки после погашения кредитных обязательств, ссылка: образец – скачать.

Заполнять заявление нужно правильно. В нем обязательно должна содержаться такая информация:

- отказ от договора страхования и требование вернуть страховку;

- реквизиты заемщика, в том числе, номер банковского счета;

- список прилагаемых документов;

- ссылки на пункты 1 и 8 Указания ЦРБ № 3854-У от 20.11.2015 и на ст. 191 и 194 ГК РФ;

- о размере страховой премии;

- № и дата полиса;

- название СК и банка;

- срок кредитования и дату заключения кредитного договора;

- адрес СК, банка и страхователя;

- ФИО страхователя.

Подписывать нужно каждую страницу заявления.

К заявлению нужно приложить:

- полис (оригинал, отсканированную копию сохранить). Если страховка коллективная, то нужно приложить заявление на оказание услуги к подключению к программе коллективного страхования;

- копию паспорта;

- выписку по лицевому счету кредита с начала выдачи кредита на настоящую дату. Она подтвердит, что со счета была списана сумма страховки;

- выписка из банка о досрочном погашении кредита.

Себе нужно оставить копии документов, в том числе копии описей и чеков об отправке письма.

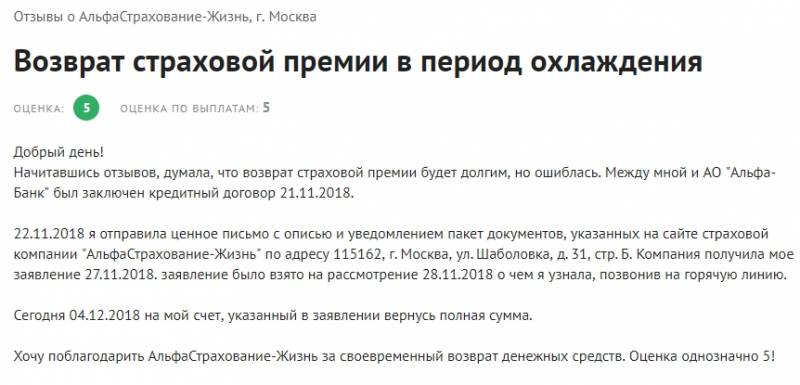

В Почта Банке предусмотрено 2 способа представления документов на возврат страховки: личное посещение СК и почтовым отправлением.

Адрес СК указан в страховом полисе. Вот контактные данные компаний, с которыми работает Почта Банк:

| СК «ВТБ страхование» | СК «Кардиф» | СК «Альфа Страхование Жизнь» |

|---|---|---|

| Адрес: 101000, г. Москва, Чистопрудный бульвар, дом 8 строение 1, Телефон: +7 (495) 580-73-33, 644-44-40, 8-800-100-44-40, Факс: +7 (495) 589-24-08, E-mail: info@VTBins.ru. | Адрес: 127015, Россия, г. Москва, улица Новодмитровская, дом 2, корпус 1, Телефон: +7 (495) 287 77 85, 8 (800) 555-87-65, Факс: +7 (495) 287 77 83, Режим работы: с 9 до 18 часов, в будние дни. | Адрес: 115162, г. Москва, улица Шаболовка, дом 31, строение Б. Телефон: 8 (495) 788-0-999, 8 800 333-84-48. Режим работы: пн.-пт. с 9:00 до 18:00. |

Назад

1 из 3

Далее

Следует оправить письмо со вложением на этот юридический адрес страховой компании.

Отнести лично в офис СК

Самый простой и эффективный вариант – предоставить заявление с документами для возврата лично в офис. Прежде чем посетить офис страховщика, нужно узнать режим работы компании. Адрес и часы работы можно узнать в интернете или на официальном сайте СК в которой оформлен полис: .

После вручения пакета, убедитесь в том, что заявление зарегистрировано и возьмите второй экземпляр заявления с подписью и печатью, подтверждающей, что документы приняты.

Исчисление срока для выплат начинается со дня, следующего за днем обращения.

Отправить заказным письмом

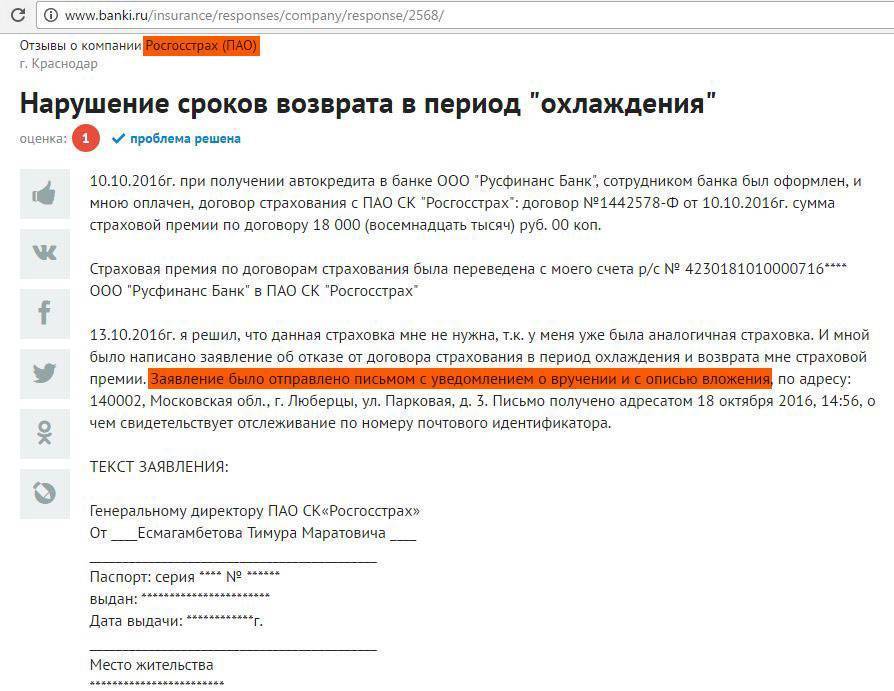

При желании застрахованные лица могут отправлять заказные письма с уведомлением о вручении и описью вложенных документов через Почту России. Здесь срок рассмотрения заявления начинается не с момента передачи письма на Почте, а от даты получения уведомления.

Например, если документация была направлена 10.10.2018, а получена 20.10.2018, расчет будет вестись от 21 октября – 20-е в счет не берется, т.к. в этот день только поступает обращение.

Отправлять пакет документов следует ценным письмом с описью вложения. Чек об оплате ценного письма нужно сохранить. В описи обязательно указать заявление и все прилагаемые к нему документы. Работники почты после оформления отправления вручат кассовый чек, на котором будет и почтовый идентификатор. По нему можно отслеживать движение письма и факт его получения адресатом.

Напоминаем, что письмо следует направлять в Почта Банк и в страховую компанию. Адрес Почта банка: Преображенская пл., д. 8, г. Москва, 107061. Адрес уточните в отделении банка.

Онлайн-заявление по электронной почте

Параллельно с отправкой письма с документами по почте, можно отправить эти же документы в отсканированном виде на электронную почту банка. Адрес емейл Почта Банка: welcome@pochtabank.ru или info@pochtabank.ru.

Условия возврата страховки по кредиту

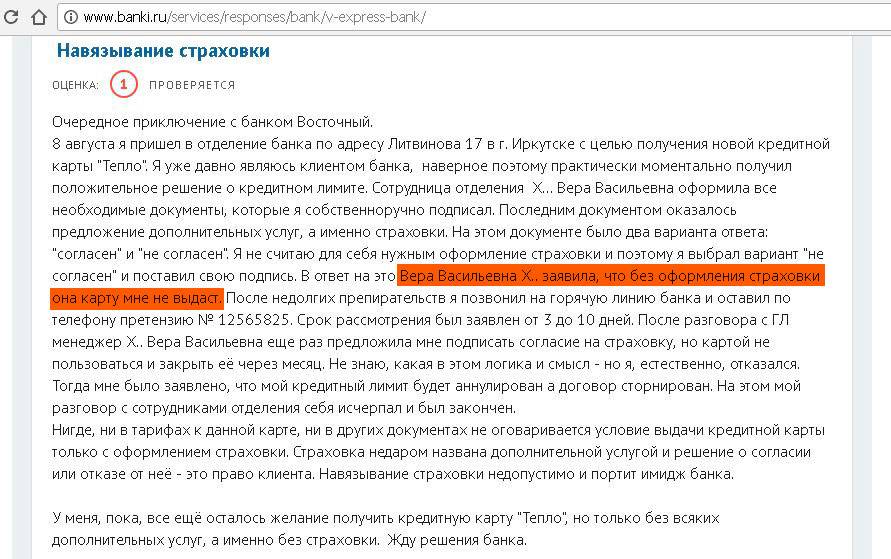

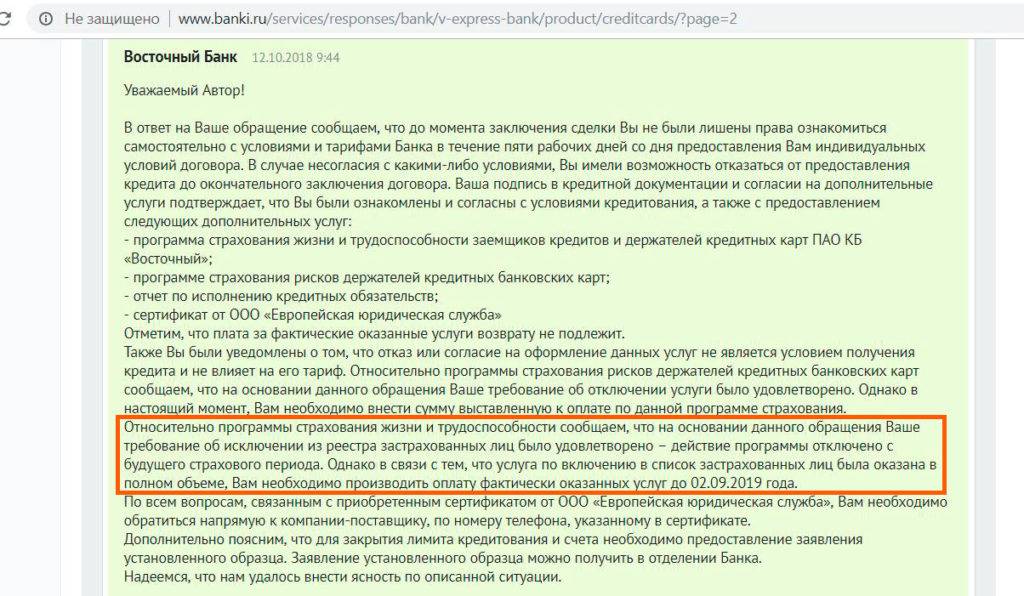

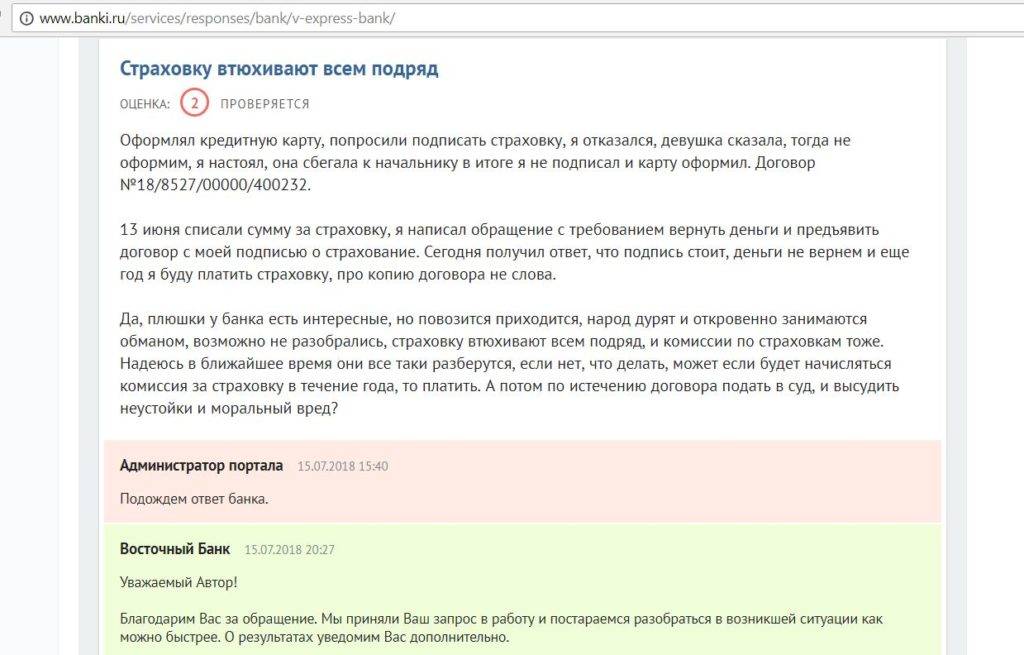

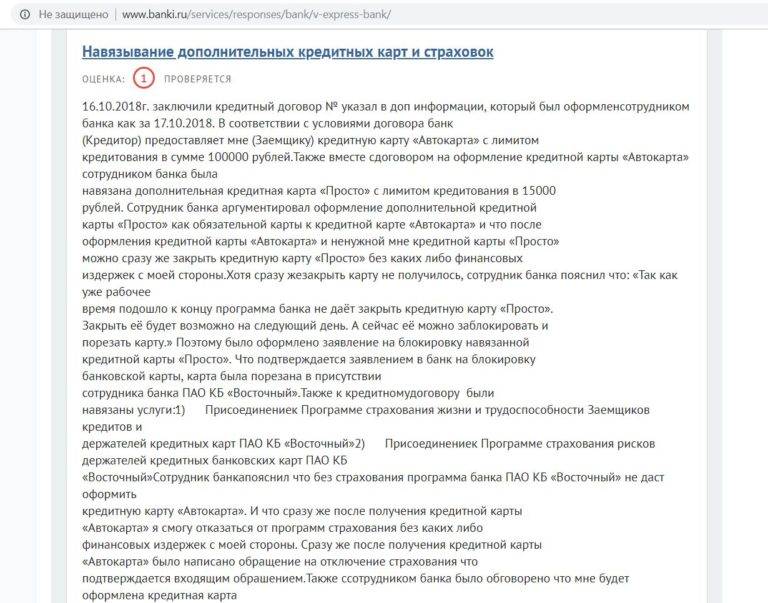

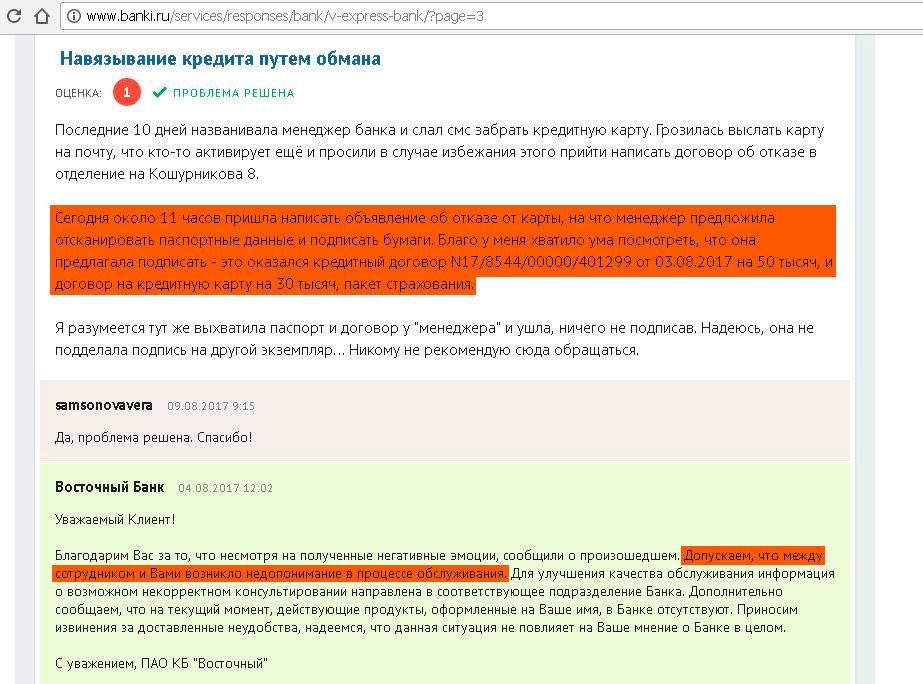

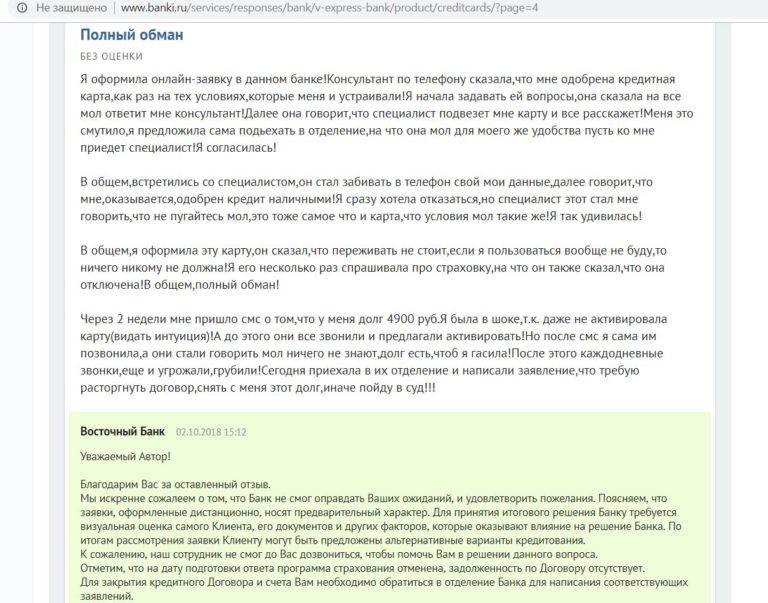

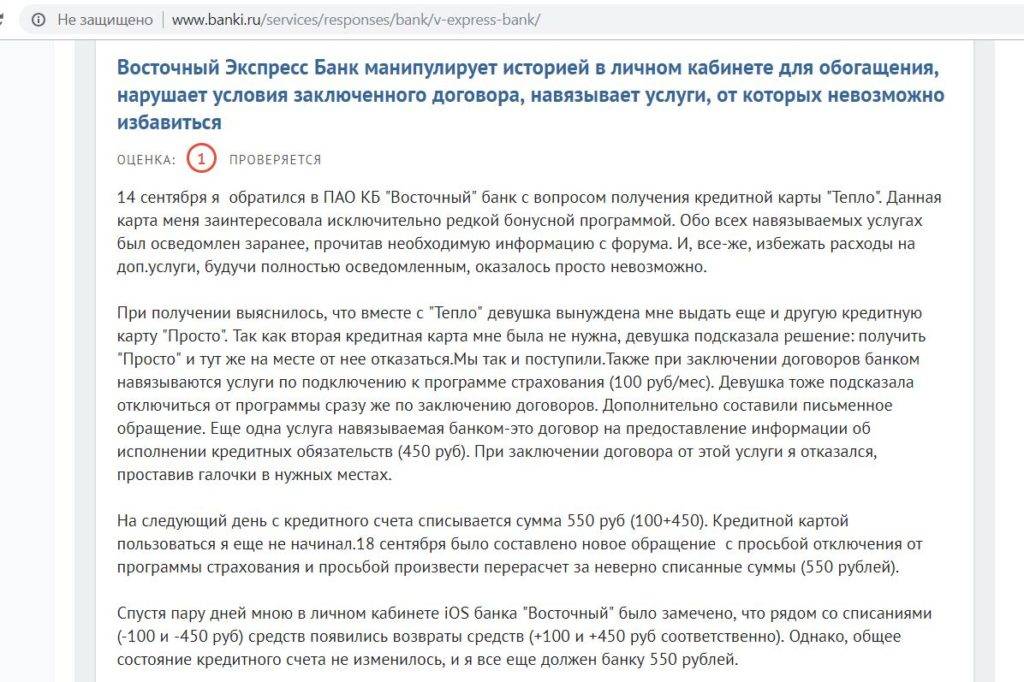

По факту, предлагая ссуду, зачастую кредитные менеджеры практикуют банальное навязывание страхового полиса. Чтобы совершить отказ от страховки по кредиту в Восточном банке, заёмщику следует соблюдать следующую инструкцию:

- обратиться к страховщику сразу после подписания кредитного соглашения. Главное, чтобы возврат не повлёк за собой изменений условий кредита, поскольку это может стать причиной повышения годовых, либо иных мер, которые предпринимает банк для понижения возможных финансовых потерь;

- затем посетить офис страховщика и составить соответствующее заявление. Через несколько суток, страховщик выплачивает страховую премию в полном объёме либо только её часть.

Способы возврата страховки зависит от того, спустя какое время и при каких обстоятельствах человек обратился к страхователю:

заявление было подано в течение 5 суток после подписания кредитного соглашения. Заявитель может вернуть 100% от внесённых средств. На рассмотрение заявления и выплату денег страхователю предоставляется не более 10 суток. Главное, чтобы за это время у получателя полиса не возник страховой случай. Что касается договоров коллективного страхования, то здесь выплата денег обратно кредитополучателю невозможна;

возврат средств при невыплаченном кредите после 5 суток. Здесь клиент может рассчитывать на получения половины уплаченной суммы от стоимости страхового продукта

Поскольку страхование в Восточном банке предоставляется банками партнёрами, то здесь клиенту нужно уделить внимание условиям договора. Так, компания АльфаСтрахование сразу прописывает пункт о том, что по истечении 5 дней, возврат страховки невозможен, даже если кредит выплачен досрочно;

возврат при досрочной выплате кредита

Решающую роль играют условия договора. Если действие страховки распространено на весь период выплат, а клиент оплачивает долг раньше времени, страховщик проводит перерасчёт по причине переплаты. Компенсация в таком случае предоставляется пропорционально оставшемуся сроку.

Перед тем как вернуть страховку за кредит в Восточном экспресс банк, клиенту придётся обращаться непосредственно к тем компаниям, которые предоставили сам полис.

Кредитор находится в партнёрских отношениях со следующим списком российских финансовых компаний:

- по предложениям индивидуального страхования – с ООО «АльфаСтрахование-Жизнь» и ЗАО «Макс». Эти компании указали в условиях страхования права клиентов на отказ от полиса по кредитному соглашению, в течение первых 5 рабочих суток. На протяжении этого периода уплаченная клиентом премия выплачивается обратно полностью. Главное, чтобы за этот срок не возникло страхового случая. Позже, соглашение также расторгается, однако уплаченная страховая премия обратно не возвращается;

- полисы коллективного страхования – СОАО «ВСК», ООО СК «ВТБ Страхование», СК «Резерв», ЗАО СО «Надежда» и ОАО «ДальЖАСО». Обозначенные организации, указали в правилах соглашения наименьшее время охлаждения. Однако о возврате уплаченных денег, к сожалению, в договоре нет ни слова. Значит, вопрос рассматривается на основании законодательных норм.

Следовательно, за возвратом денег необходимо посетить офис страховщика. Персонал Восточного банка помочь ни в чём не может.

Что касается пользователей предложения по коллективному страхованию, они вносят оплату согласно тарифам компании. Здесь расторжение договора по страховке осуществляется сотрудниками Восточного банка.

Кредитор в обязательном порядке принимает заявление, и занимается подробным его рассмотрением, после чего предоставляет подробный ответ в письменной форме. При получении отрицательного ответа, клиент обращается в компанию страховщика, а после в суд.

Обратиться в компанию страховщика желательно в первые 5 суток, иначе, клиенту придётся доказывать свои права в судебном порядке.

Как Вернуть Страховку по Кредиту в Банк «Восточный» – Пошаговая Инструкция

Алгоритм действий зависит от основания для возврата – досрочное погашение или обращение в первые 14 дней.

Чтобы вернуть страховую премию, заемщик должен:

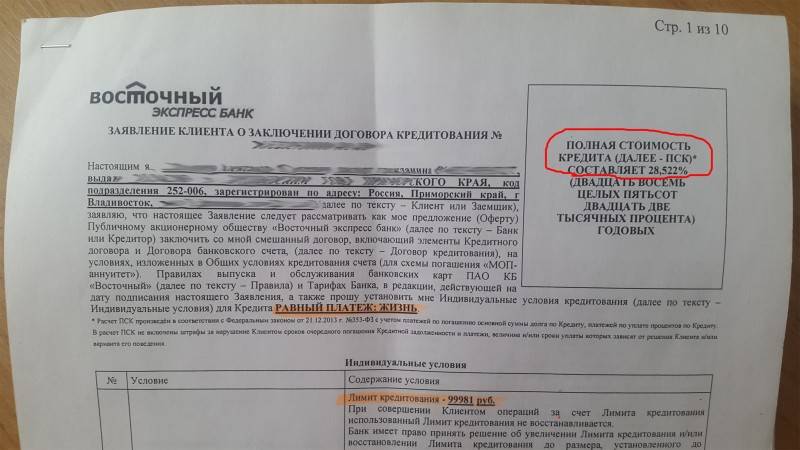

1. Проанализировать кредитный договор. В нем нужно найти информацию о том, не повысит ли банк процентную ставку, если клиент откажется от страховки. Такие сведения можно найти в нескольких разделах. Первый – «Обязанность заемщика заключать иные договоры». Если в графе напротив написано «Не применимо», то это означает, что ставка не вырастет при расторжении страхового договора.

Также нужно просмотреть пункты «Процентная ставка» и Услуги, оказываемые кредитору за отдельную плату. Если ставка зависит от наличия или отсутствия страхового договора, то это обязательно укажут в этих разделах.

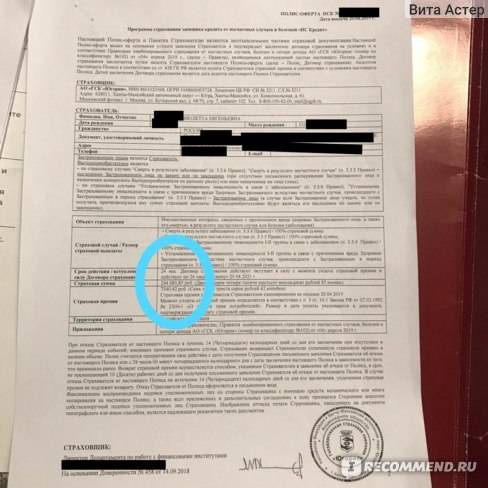

2. Проанализировать страховой полис. Так можно понять, заключен ли индивидуальный договор страхования или присоединение к коллективному страхованию.

3. Изучить особые условия к договору. Это позволит понять, каковы условия прекращения договора, возможно ли расторгнуть его досрочно, привязана ли страховая сумма к задолженности и другие важные моменты.

![Как вернуть страховку, навязанную банком при оформлении кредита [2019] — озпп «потребальянс»](https://kredit-on.ru/wp-content/uploads/9/7/3/97318b59e605087bebda6a91ff4bf9c8.jpeg)

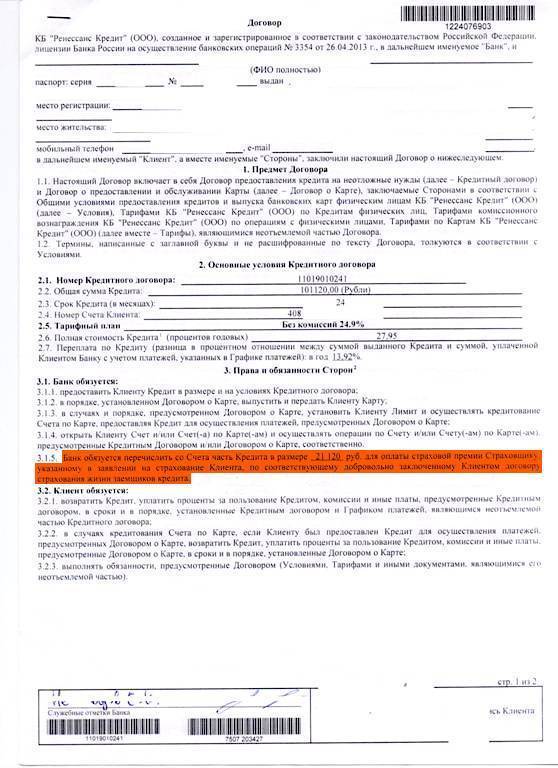

4. Получить выписку кредитного счета в банке. Она будет доказательством того, что с кредитного счета перечислили некоторую сумму страховщику.

5. Подготовить заявление на страховку.

6. Представить пакет документов вместе с заявлением в страховую компанию, банк или в обе организации. Если расторгается договор индивидуального страхования, то документы направьте в страховую компанию. Если прекращается договор коллективного страхования, то один пакет документов направьте в банк, а второй в СК.

7. Отследить получение документов. Если они направлялись почтовым отправлением, то сделать это можно с помощью почтового идентификатора, который выдается на почте. Как только вы увидите, что письмо получено, нужно отсчитывать 10 дней – в течение этого времени должны перечислить страховую премию на указанный в заявлении банковский счет.

Если СК не перечислит деньги в срок, то нужно написать досудебную претензию в банк и страховщику, а также жалобу в Центробанк. Если и это не помогает, то остается обращаться в суд.

Программа страховой защиты заемщиков банка Тинькофф

Несмотря на то, что в целом страховая защита – это очень удобная опция, которая не позволит вам остаться в сложной финансовой ситуации при наступление определенных обстоятельств, многие задумываются, как отключить страховку в Тинькофф по кредитной карте.

Есть два способа, как в Тинькофф отключить страховку:

- позвонить по горячей линии банка и оставить устную заявку;

- через интернет-банк самостоятельно.

По звонку на горячую линию банка

Первый способ удобен тем, что достаточно просто звонка. После соединения с оператором вам надо будет пройти верификацию (подтвердить вашу личность), назвав кодовое слово, а затем

Через интернет-банк

Второй вариант, как отключить страховку в банке Тинькофф, предпочтительнее, так как вы гарантированной откажитесь от ненужной услуги.

Для этого необходимо:

- войти в личный кабинет онлайн-системы;

- нажать на вашу кредитную карту в левом углу в списке открытых банковских продуктов;

- перейти в раздел Настройки;

- найти пункт Страхование долга и нажать на желтый переключатель, расположенный с правой части от надписи;

- ознакомиться с предупреждением и нажать Отключить;

- подтвердить отказ от страховки по кредиту в банке Тинькофф с помощью кода из СМС.

После произведения всех этих манипуляций плата в размере 0,89% от долга взиматься не будет.

Узнать!

Дополнительные услуги в банковской системе редко бывают бесплатными, и страхование жизни клиента не исключение.

Также не нравится заемщикам, что страховка платится за счет кредитного лимита. Получается, что этот платеж еще больше увеличивает долг заемщика, повышает размер начисленных процентов. Поэтому, чтобы избежать роста долга, рекомендуется заранее пополнить карту на необходимую сумму.

Узнать все!

Отказаться от программы страховой защиты просто: при передаче заявки на кредитную карту, нужно выбрать соответствующую опцию и поставить отметку об отказе. Если такой отметки не будет, то услугу банк подключит автоматически. Поэтому, вопрос заемщиков Тинькофф, как отключить страховку, может быть решен еще при оформлении кредитной карты.

Если владелец кредитки хочет отключить страхование в процессе использования карты, сделать это можно следующими способами:

- Позвонив по телефону 8 800 555 10 10 на открытую линию банка;

- В личном кабинете, управляя настройками опций кредитки.

из 5)

Владельцами кредитной карты Тинькофф банка стали многие россияне, но лишь немногие из них знали, на что они идут, подписывая договор с банком. У карточки много нюансов, о которых не упоминается ни в тарифах, ни в условиях обслуживания. Самый большой подвох карты — отсутствие грейса на операции по снятию наличных, обязательная страховка, от которой нельзя отказаться и невозможность погасить долг по нельготным операциям без полного обнуления задолженности, даже льготной.

Кредитная карта Тинькофф

- Сумма кредита до 300 000 рублей

- Грейс на покупки 55 дней

- Оформление не выходя из дома, получение курьером

- Бесплатный интернет-банк

- Хорошая служба поддержки, куда можно дозвониться всегда

Выделяют несколько способов, как отключить страховку в Тинькофф:

- через Личный кабинет на сайте компании;

- с помощью мобильного приложения от Тинькофф;

- по телефону горячей линии.

Самый простой способ отключения – звонок специалисту, например, по номеру 8 800 555-10-10, если у вас оформлена кредитная карточка. Чтобы отказаться от страхования, необходимо передать сотруднику банка свои персональные данные. После подтверждения вашей личности осуществляется отключение услуги.

Если у вас отключена услуга страхования, убытки, возникшие в результате наступления определённого происшествия, придётся покрывать самостоятельно.

Как отказаться от навязанной страховки по кредиту

Конечно, мало кто хочет переплачивать, тем более, когда страховка навязывается и есть долговые обязательства перед кредитором. Рассмотрим, как отказаться от страховки по кредиту в различных ситуациях.

При оформлении кредита

Самый простой способ, благодаря которому вы можете сэкономить личные средства – это отказаться от страховки на момент подписания кредитного договора. Всё что вам потребуется сделать – это в офисе кредитора указать, что передумали приобретать страховку жизни и здоровья по кредиту.

Если цена бланк защиты включена в общую цену кредита, то потребуется написать заявление на исключение. Заявление пишется в свободной форме на имя руководителя офиса.

Обязательно следует указать:

- наименование офиса

- адрес обращения

- личные данные заемщика по договору

- номер кредитного договора и дату

- суть обращения, а именно исключение страховки жизни и здоровья

Если специалист банка утверждает, что после такого заявления заявка будет рассматриваться заново, то потребуется запросить копию принятого бланка с отметкой о принятии.

На практике сотрудник банка должен принять заявление и в течение нескольких минут внести изменения в кредитный договор и подписать его с вами.

После оформления кредита

Пожалуй, это самый оптимальный способ, благодаря которому вы можете не только спокойно оформить кредит, но и вернуть все деньги в полном объёме. После подписания кредитного соглашения и получения денег вам потребуется написать заявление на отказ от страховки.

Если внимательно изучить бланк договора, то можно заметить, что срок действия начинается не сразу, а на следующий день после оплаты.

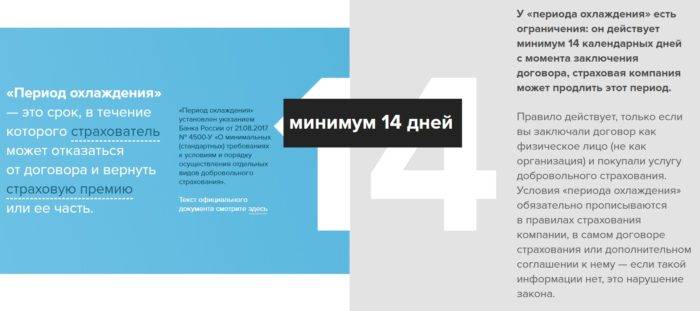

В период охлаждения

Банк России и Центральный банк принял закон, в рамках которого срок охлаждения установлен 14 дням. В пределах указанного срока каждый страхователь имеет право обратиться в офис страховой компанию, чтобы забрать деньги, внесенный за добровольный бланк защиты.

Финансовая компания обязана принять заявление вернуть денежные средства в полном размере. Возврат осуществляется наличными или на карту клиента в течение 20 дней.

Внимание! Предлагаем скачать указание Банка России, согласно которому действует период охлаждения для возврата страховки по добровольному виду

После периода охлаждения

К сожалению, бывает такое, что клиент узнаёт о способе расторжения после того, как период охлаждения закончился. В этом случае вы также можете расторгнуть бланк, однако по договору будет сделан перерасчет.

Страховщик после 14 дней действия полиса имеет право удержать расходы на ведение дела, размер которых может достигать 40%. Также по договору будет удержана плата за дни действия полиса страхования жизни и здоровья.

Если сделать все расчёты, то можно заметить, что клиент, даже обращаясь на 15 день действия бланка, теряет практически половину стоимости, что крайне невыгодно. В подобной ситуации необходимо всё тщательно взвесить и только после этого обращаться с целью отказа.

![Как вернуть страховку, навязанную банком при оформлении кредита [2019] — озпп «потребальянс»](https://kredit-on.ru/wp-content/uploads/2/6/d/26dc2e8742e5c6cadce4f52bcefba8db.jpeg)

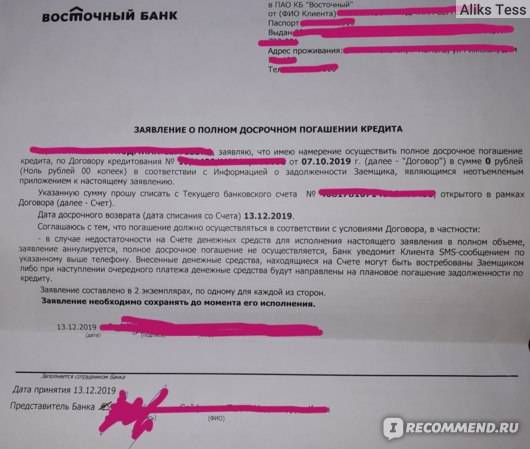

При досрочном погашении

Поскольку по страховке жизни предусмотрена выплата в счет оплаты долга по кредиту, то при досрочном погашении задолженности бланк можно расторгнуть. Для этого потребуется:

- обратиться в офис страховой компании

- предъявить бланк полиса и чек об оплате

- предъявить паспорт, справку о закрытие долга и реквизиты карты

- написать заявление (шаблон выдают страховщики)

- в течение 20 дней получить выплату за неиспользованный срок

При погашении по графику

Если потребительский кредит в банке Восточный погашен по графику, то о возврате не может быть и речи. Как правило, срок кредита и страховки одинаковый. Получается, договоры заканчиваются по сроку, в результате чего обязательства обеих сторон считаются выполненными.

Расторжение договора о страховании

Для того чтобы досрочно отказаться от страховки в Восточном банке, необходимо изучить условия полученного страхового документа. Далее нужно найти пункт о досрочном отказе от страхования и возврате страховой премии.

Чаще всего можно увидеть следующие варианты:

- При преждевременном отказе от услуги страхования возврат страховой премии невозможен. Подобное определение имеет законное право на существование, потому что в соответствии с действующим законом возврат страховки зависит от условий конкретного договора. Если в нем чётко прописано, что вернуть деньги при досрочном расторжении невозможно, значит оспорить такой договор нельзя.

- Время отказа от страховки строго регламентировано. Это может быть не только 5, но и 10, 20, 30 дней и т.д. По закону единого срока для возможности прекращения договора страхования нет, а значит только от самого клиента зависит, как быстро он предпримет действия по возврату уплаченной страховки.

При условии, что в кредитном договоре Восточного банка предусмотрен отказ от услуг страхования, смело можно составлять претензию. В ней необходимо заявить о желании расторгнуть договор страхования раньше заявленного срока и требовать возврата страховой премии.

Не стоит забывать, что претензия составляется в двух экземплярах. На одном из них (тот, что остаётся у клиента) должна быть проставлена подпись о принятии Восточным банком данного документа.

Подробнее об этом можно узнать либо в самом договоре, либо по номеру горячей линии Восточного банка. Обычно дополнительные документы для подтверждения слов заёмщика не требуются.

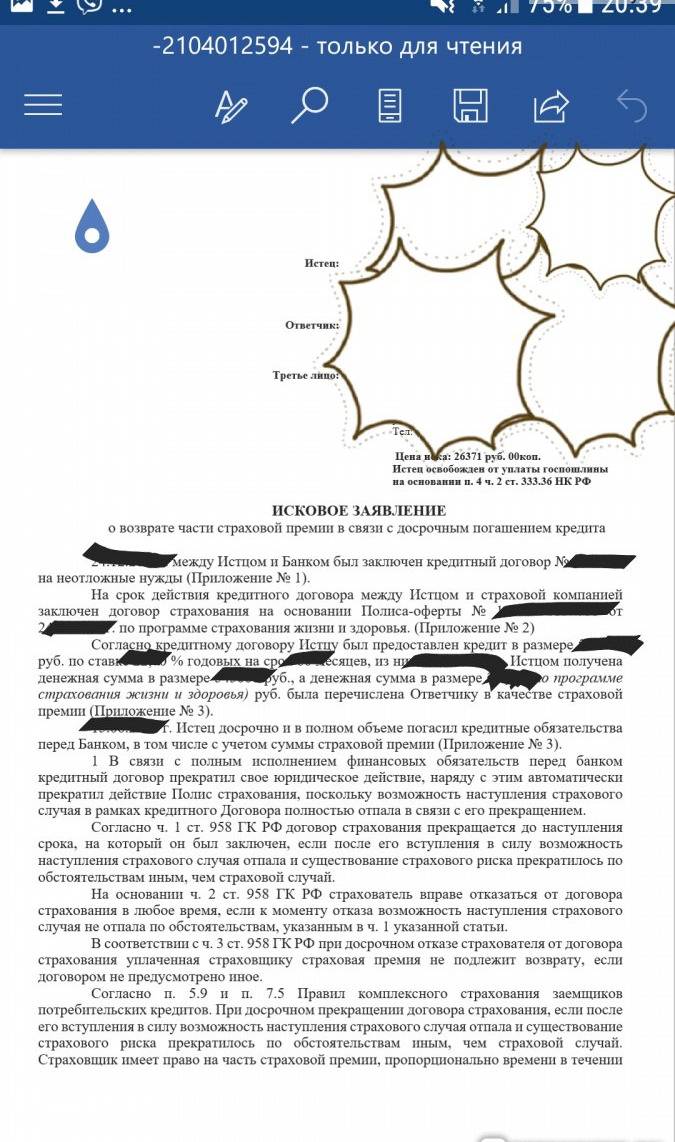

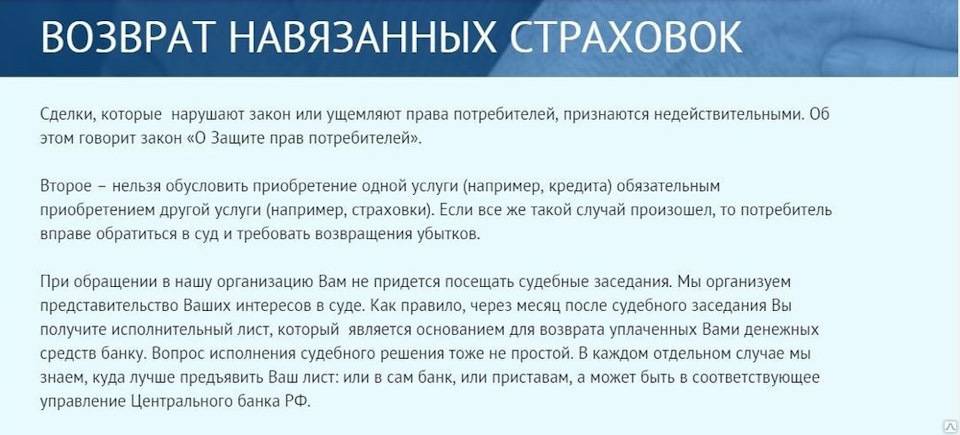

Если же несмотря на предпринятые действия банк отказывается вернуть страховую премию или попросту никак не отреагировал на претензию, следует обратиться в суд. Необходимо подать иск о защите прав потребителя и впоследствии вернуть потраченные деньги за заключённую ранее услугу.

Можно ли отказаться оформлять полисы добровольного страхования до подписания договора займа

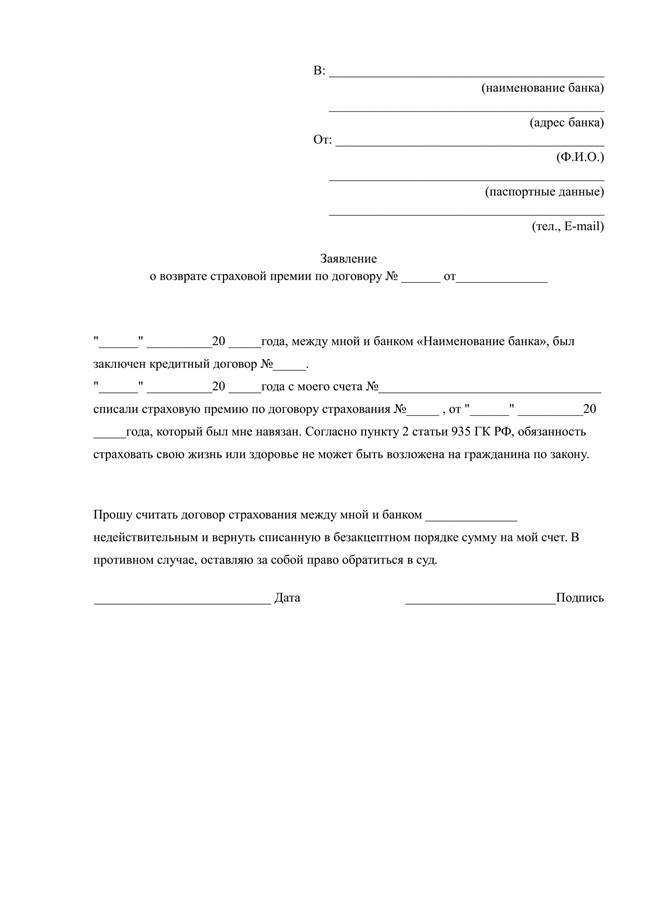

Обязательным требованием при оформлении ипотечного займа является оформление страховки на имущество, являющееся предметом залога по ипотеке. Также обязательно страховать имущество и при потребительском целевом займе (например, автокредите).

В иных случаях, страховка в «Восточном банке» не является обязательной и может быть оформлена по желанию клиента, о чем содержится подтверждение, например, в:

- ч. 2 стат. 935 ГК РФ, где сказано, что законом на физическое лицо не может быть возложена обязанность по страховке жизни и здоровья;

- ч. 2 стат. 7 ФЗ № 353 от 21-го декабря 2013-го года (далее – ФЗ № 353), где сказано, что страхование жизни – это дополнительная услуга, предоставляемая банком за отдельную плату.