Разновидности болезни

Симптомы в начальной стадии недостаточно выражены

Тромбоз сосудов кишечника классифицируется по степени тяжести протекания. Известно, что венозный тромбоз менее прогрессивный, чем артериальный. Соответственно, симптомы в первом случае будут недостаточно выраженными. В медицине выделяют следующие степени патологического процесса:

- Субкомпенсированная. Отмечается частичное восстановление кровообращения за счет формирования коллатерального кровотока.

- Компенсированная. Сопровождается полным восстановлением функции кишечника.

- Декомпенсированная. Развивается необратимая ишемия кишечника, сопровождающаяся характерными признаками. Вероятность летального исхода крайне высока.

Возврат через госслужбы

В заключении рассмотрим возврат страховки, оформленной в “Ренессансе”, с помощью надзорных и правоохранительных служб. Всего вы можете обратиться в три места:

- Центральный Банк Российской Федерации. Это – главная организация, курирующая всю деятельность банков в России. В её задачи входит абсолютно все – от выдачи лицензий до определения текущих ставок и курсов валют. И, конечно же, в обязанности ЦБ РФ входит надзор за соблюдением правил кредитования и заключения сопутствующих договоров. Так что если вы обнаружили незаконные действия или нарушения договора со стороны “Ренессанса”, то стоит обратиться именно в центральный банк;

- Прокуратура. Эта служба, ответственная за контроль гражданских прав, так же может помочь вам если вы станете жертвой незаконных махинаций со стороны “Ренессанса”. Однако обратиться в неё вы сможете только в том случае, если при возврате страховки по кредиту вы столкнулись с нарушением ваших прав;

- ФАС, или Федеральная Антимонопольная Служба. Она вам вряд ли поможет вернуть страховку или кредит, но обращение в неё будет максимально эффективным в том случае, если вы станете жертвой мошеннических действий. Так что если вы поняли, что через страховку стали жертвой обманщиков, то вам стоит написать заявление именно в ФАС;

- Суд. Самый действенный и универсальный способ расторгнуть договор страхования и получить некоторые средства. Обращение в суд хорошо тем, что при разбирательстве будет обязательно учитываться ваша позиция, личное мнение и множество нюансов дела. Недостатком же станет необходимость нанимать адвоката и тратить много времени на тяжбы.

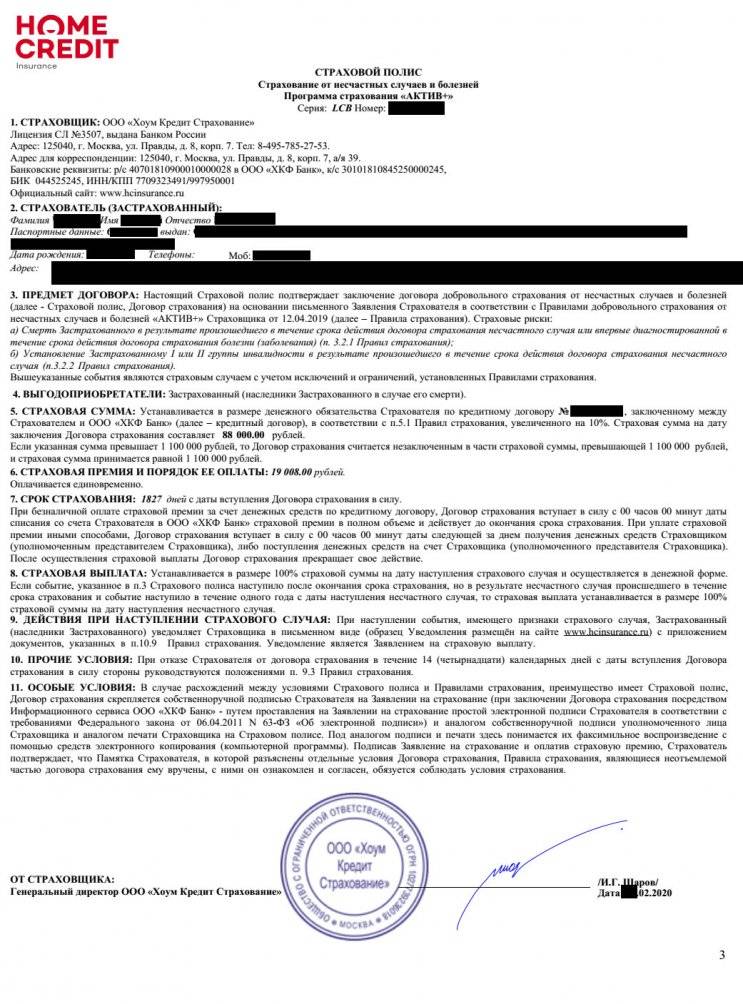

«Хоум Кредит» – Возврат Страховки в Течении 14 Дней

Соглашения между физическими лицами и страховой компанией вступают в законную силу с 00:00 часов дня оплаты страховых обязательств.

Сроки для аннулирования договоренностей между страхователем и СК распространяются на следующие страховки:

- Жизни (здоровья) вне зависимости от причины заключения соглашения – оформление займа или личное желание гражданина с периодическими страховыми выплатами;

- Движимого имущества – автомобиля;

- Недвижимости и собственности с объявленной ценностью, например, предметы искусства;

- Ответственности собственников движимого имущества при ДТП;

- Ответственности страхователя за причинение какого-либо вреда иным лицам или их имуществу;

- Медстраховка и т.д.

Несмотря на законодательное закрепление добровольного порядка оформления, большинство банковских учреждений принуждают своих клиентов к подписанию договора со страховыми компаниями.

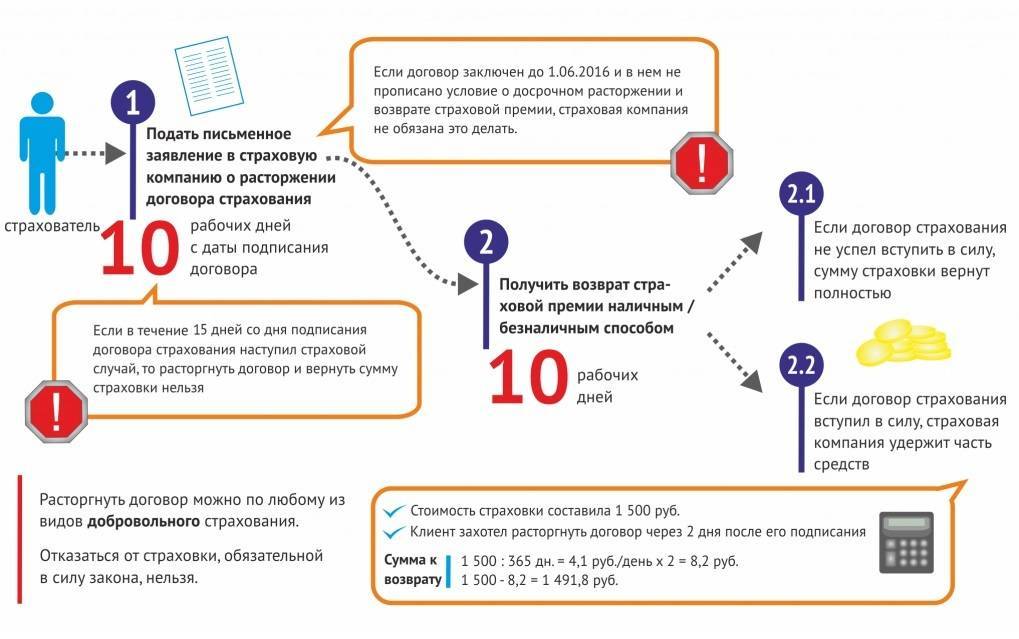

Для отказа от страховки и получения своих денежных средств нужно просто обратиться в банк, где был выдан заем и подать заявление об отказе от страховки.

Рассмотрим практический пример:

Гражданин Агапов О.В. оформил потребительский кредит в банке на сумму в 500 000 руб. Дополнительно им приобретено страхование жизни на 1 год, стоимость – 25 000 руб.

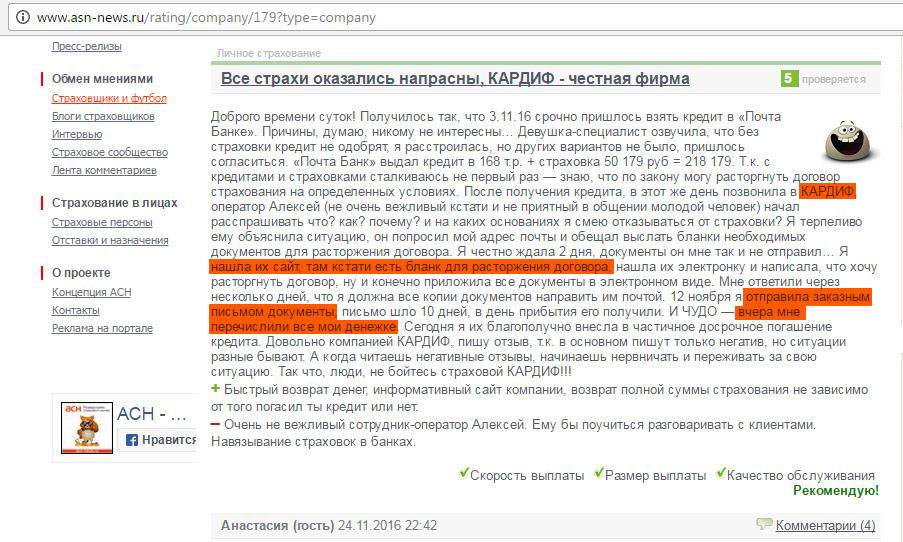

Заемщик на следующий день после получения кредита обратился к страховщику за возвратом премии. Через 10 дней деньги в полном размере (25 000 руб.) были перечислены на банковскую карту.

Если кредитором является иная финансовая организация, обращение для отказа следует направлять непосредственно в компанию «Хоум Кредит».

Возврат средств должен быть произведен не позднее, чем через 10 рабочих дней с даты обращения клиента или получения письменного заявления.

Реквизиты банковского счета для перевода денежных средств указываются при оформлении заявления. В этот срок входит принятия заявления об отказе от страховки, его рассмотрение и перечисление денежных средств (в случае принятия положительного решения по обращению).

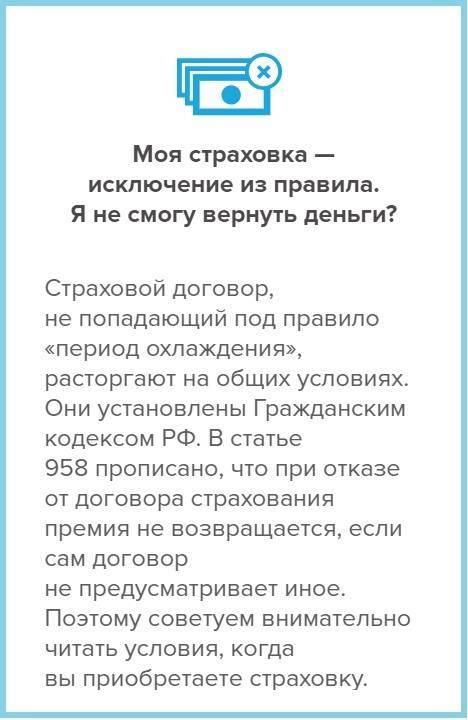

Можно ли Вернуть Страховку «Хоум Кредит», если Кредит Закрыт в Срок?

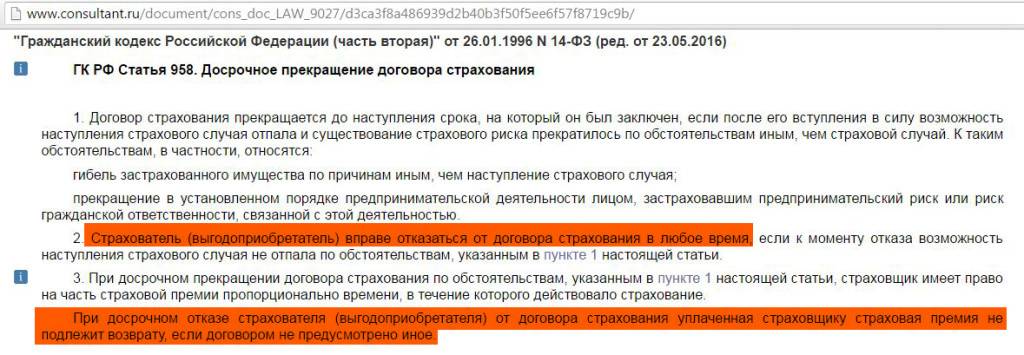

В соответствии с п. 5.5 Раздела 5 и п. 7.4 Раздела 7 Условий № 2 при оформлении Полиса-Оферты, выплата кредитных обязательств в срок без наступления страхового случая не является основанием для возвращения страхователю суммы страховой премии.

Соглашение между физическим лицом и страховщиком прекращает свое действие на основании п. 7.1 Раздела 7 Условий № 2, при этом договорные обязательства признаются полностью выполненными. Возврат страховой премии не допускается.

Аналогичные положения устанавливаются федеральным законодательством, поэтому судебные разбирательства по поводу таких споров могут закончиться только вынесением решения с отказом удовлетворения требований заявителя.

Денежные средства являются доходами страховщика.

Таким образом, отказ СК в возврате денег после своевременного погашения кредита, является законным.

Можно ли Вернуть Страховку «Хоум Кредит» после «Периода Охлаждения»?

По закону СК вправе самостоятельно предусматривать условия и возможность получения застрахованными лицами компенсаций по договорам после 14 дней от даты заключения. В Хоум Кредит это возможно при полном досрочном погашении кредита.

Расчет выплаты производится пропорционально количеству дней, в течение которых действовал полис. Учитываются и дни, в которые он должен был действовать, но ввиду досрочного закрытия долга аннулирован.

Вернуть деньги за страховой полис можно после окончания периода охлаждения. Единственный минус – компания удержит расходы на ведение дела (РВД), которые могут достигать до 40%.

Получается, что клиент автоматически теряет почти половину внесенной стоимости, что крайне невыгодно. Чем дольше действует полис, тем меньше сумма к возращению.

Прежде чем делать возврат страховки по итогам периода охлаждения следует взвесить риски и просчитать сумму. Зачастую выгоднее оставить страховку, по которой будет выплата при наступлении несчастного события.

Для расчета возврата следует уточнить размер РВД по бесплатному телефону службы поддержки клиентов. После:

- Поделить сумму договора на количество дней в году, для получения информации о суточной стоимости защиты.

- Посчитать сколько дней осталось до конца срока действия.

- Умножить количество оставшихся дней на суточную цену бланка защиты.

- Из полученной стоимости отнять РВД.

После получения результата сделать выбор, оформлять возврат полиса или оставить. На практике бланк оставляют, если с даты его оформления прошло, как минимум, несколько месяцев.

Диагностические мероприятия

В целях установления точной причины всех симптомов пациент первым делом проходит обследование и опрос у врача. Специалист через беседу с больным составляет общую картину симптомов, помогая определить точный диагноз и прописать лечение.

После чего пациенту назначаются следующие процедуры диагностики:

- Сдача крови на общий анализ;

- Получение ангиографии кишечных стенок и сосудов;

- Процедура лапароскопии;

- Рентгенограмма;

- Прохождение иных исследований в соответствии с индивидуальными особенностями пациента.

Поставить диагноз тромбоза кишечника, называемого еще мезентеральным, врач может исходя из главного симптома — боли живота. Основная её характеристика в том, что сила боли не поддается облегчению даже после обезболивания. Несмотря на прием всевозможных наркотических средств или опиатов пациент будет продолжать ощущать острую, нестерпимую боль.

Виды, формы, стадии, их описание и различия

| Основание для классификации | Виды мезентериального тромбоза | Характеристика |

| Течение процесса | острый | внезапно развивается инфаркт кишечника с последующим некрозом |

| хронический | постепенно развиваются функциональные нарушения кишечника без его некроза | |

| Локализация нарушения кровоснабжения | артериальный | нарушается кровоток в брыжеечных артериях, что в большинстве случаев приводит к инфаркту кишки за 6-8 часов |

| венозный | нарушается кровоток в брыжеечных венах, инфаркт формируется довольно долго – от нескольких дней до нескольких недель | |

| смешанный | нарушается кровоток сначала в артериях, а затем – в венах брыжейки | |

| Степень нарушения кровоснабжения | с компенсацией кровотока | кровоснабжение осуществляется за счет непораженных сосудов |

| с субкомпенсацией кровотока | кровоснабжение осуществляется не в полной мере | |

| с декомпенсацией кровотока | кровоснабжение участков кишечника отсутствует, наступает инфаркт кишки | |

| Превалирующая симптоматика | илеусный | боли ритмичные и схваткообразные как при кишечной непроходимости |

| панкреатоподобный | выраженная боль над пупком, тошнота и рвота, фиолетовые пятна на туловище | |

| аппендикулярный | симптомы аппендицита | |

| холицистоподобный | боль в верхней правой половине живота, тошнота | |

| ангиоспастический | симптомы «брюшной жабы», которые утихают после приема нитроглицерина | |

| язвоподобный | по симптомам схожа с перфорированной гастродуоденальной язвой |

В течении острого болезни можно выделить несколько стадий, из которых обратима только первая:

- Ишемия при артериальном тромбозе и геморрагическое пропитывание при венозном тромбозе. На этой стадии кровоток в пораженном участке кишечника прекращается, происходят изменения в кишечной стенке, нарастают процессы интоксикации организма продуктами распада тканей.

- Инфаркт кишечника и прогрессирующий некроз с тяжелой интоксикацией организма.

- Перитонит. В результате некроза стенки кишечника наступает её прободение с поступлением содержимого кишки в брюшную полость. Развивается воспаление брюшины.

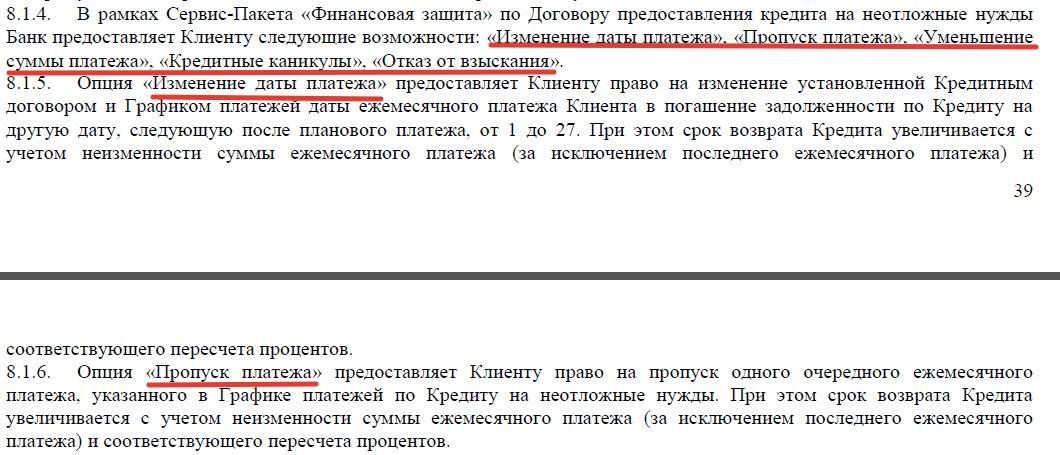

«Ренессанс» — Возврат Страховки при Досрочном Погашении Кредита

Досрочное погашение долговых обязательств позволяет гражданам вернуть часть перечисленных ранее денег в качестве премии. Значение имеет и способ оплаты страховки:

- Единовременным платежом. Деньги включаются в общую сумму займа и перечисляются страховщику. Это увеличивает сумму переплаты для заемщика, но дает ему возможность вернуть часть средств в случае досрочного погашения займа.

- Ежемесячными платежами, входящими в тело обязательных взносов в счет погашения долга. В таком случае сумма страховки делится на 12 частей (предстоящий год). При закрытии кредита выплаты просто прекращаются, а вернуть деньги за прошедший период не получится.

Перед обращением за возвратом следует внимательно изучить условия договора. Если сумма по страхованию перечисляется СК единовременно, а не равными платежами каждый месяц, деньги могут быть возвращены.

В качестве исключения присутствует случай уплаты компенсации по страховому случаю. Если застрахованное лицо получало от СК выплаты, вернуть средства не удастся.

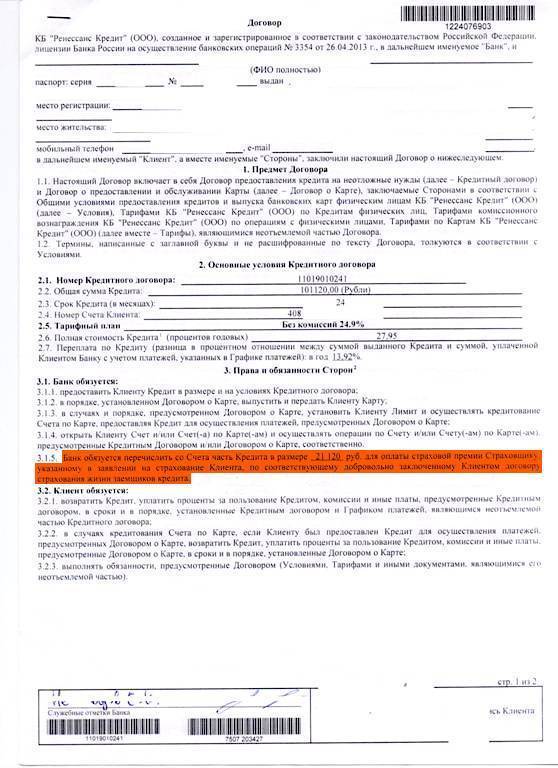

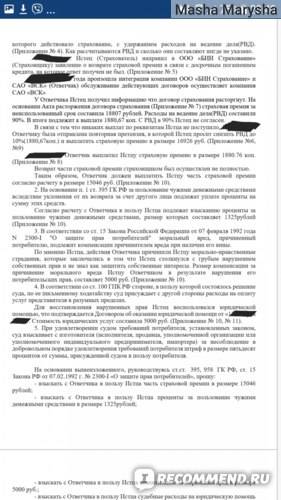

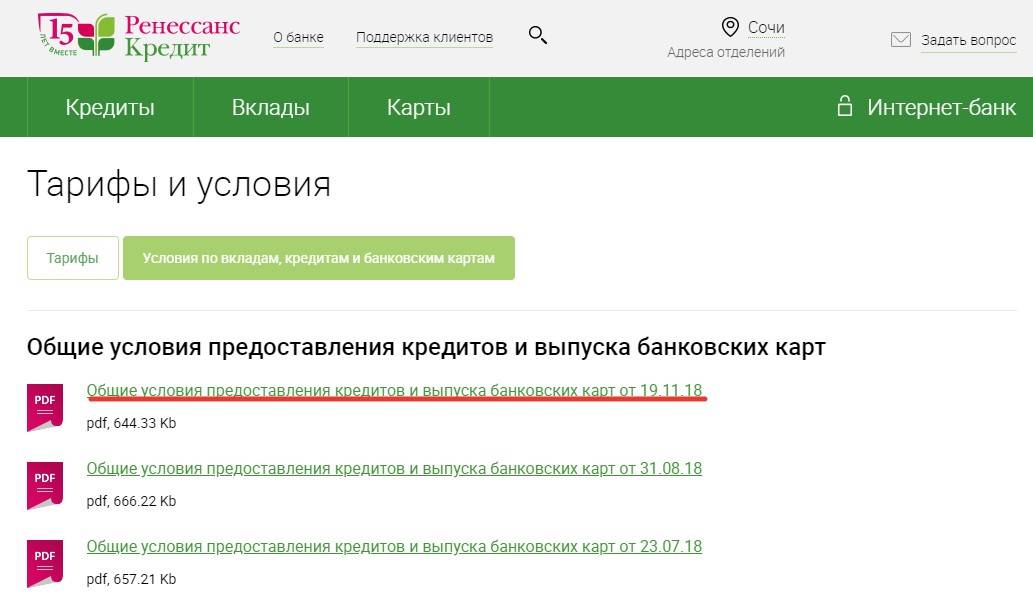

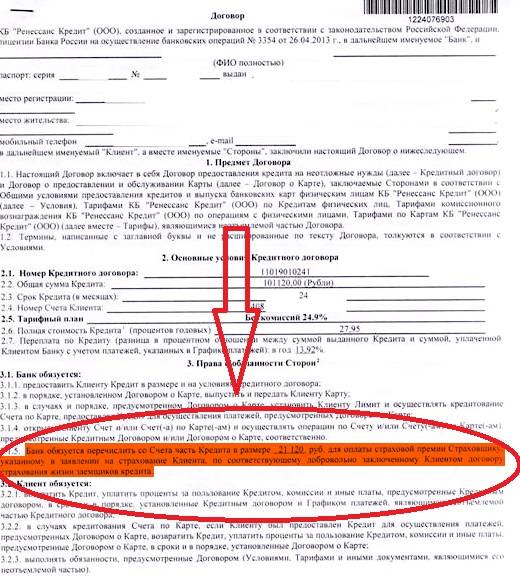

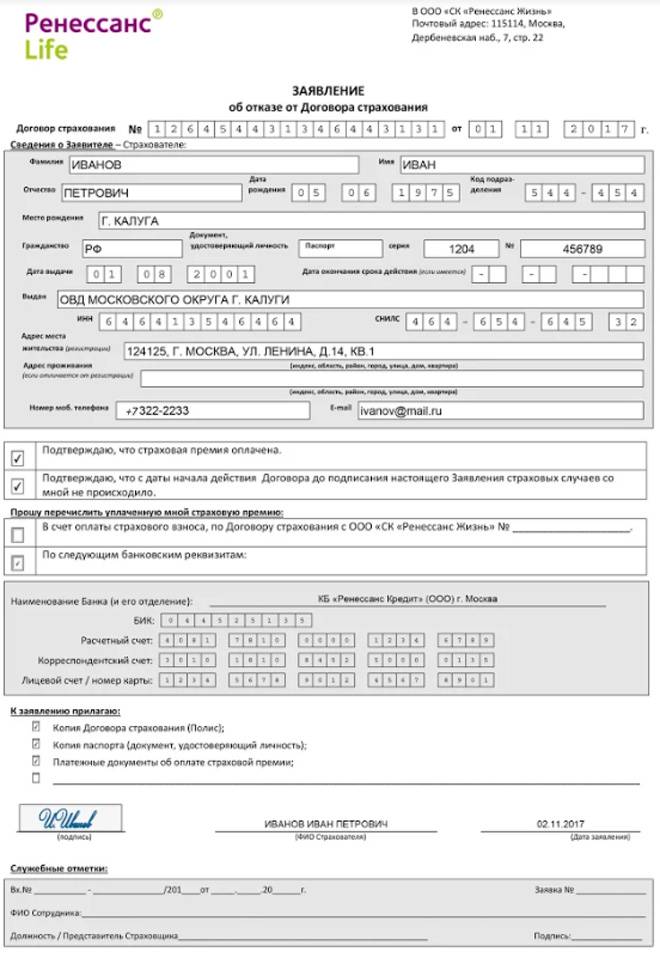

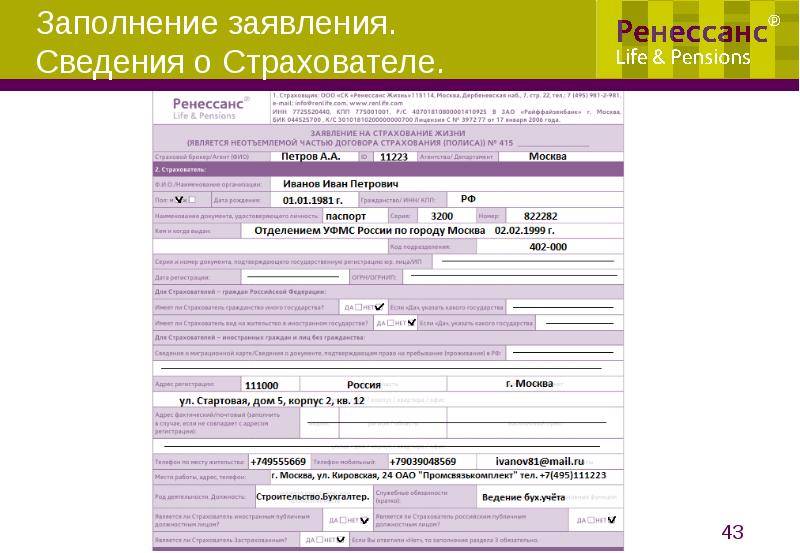

Анализ договора страхования ООО «СК Ренессанс Жизнь»

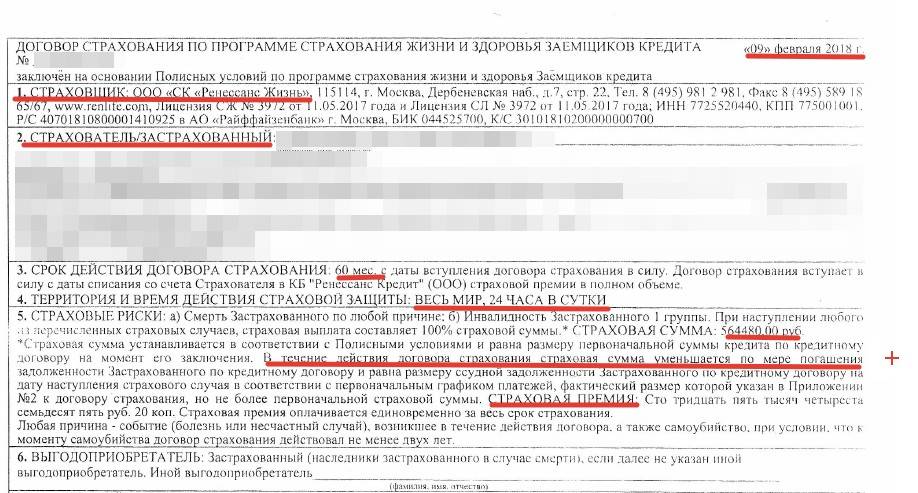

Если при изучении кредитного и условий необходимо было выявить привязанность обязанностей заемщика и последствий отказа от страхового полиса, то анализ договора страхования поможет правильно составить заявление на возврат страховки в КБ «Ренессанс Кредит».

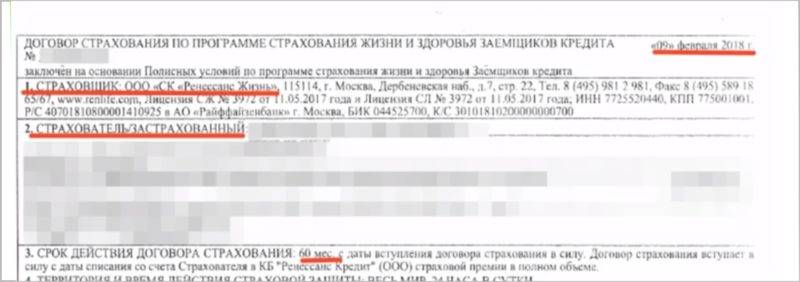

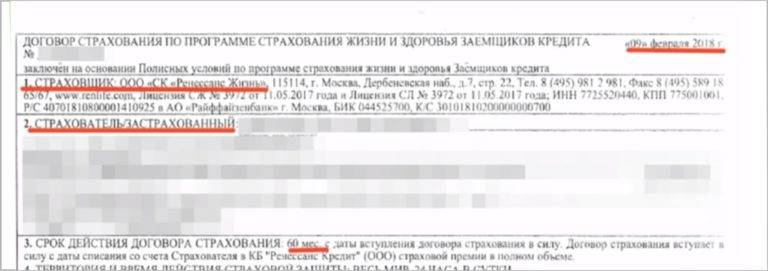

Пункт 1

Указан

страховщик ООО СК Ренессанс Жизнь, адрес для отправки пакета документов на

возврат страховки.

ВАЖНО!

Ориентируемся при отправке заявления на адрес в договоре страхования.

Пункт 2

Страхователь (застрахованный) в этом пункте страхового полиса является заемщик, следовательно, это индивидуальная страховка, а индивидуальные договора страхования вернуть легче, чем коллективные.

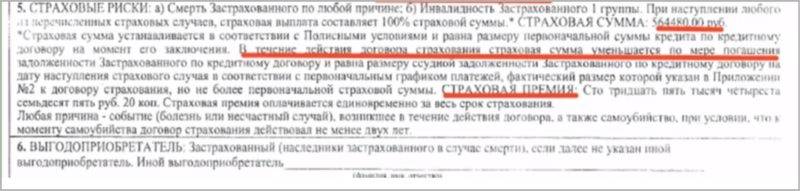

Пункт 5

Страховая премия

– 135 475 рублей – это стоимость страховки, которую заемщик может вернуть.

Оплачивается единовременно.

![Как вернуть страховку, навязанную банком при оформлении кредита [2019] — озпп «потребальянс»](https://kredit-on.ru/wp-content/uploads/d/9/0/d90f32228fea2249921cbd903eab4600.jpeg)

![Как вернуть страховку, навязанную банком при оформлении кредита [2019] — озпп «потребальянс»](https://kredit-on.ru/wp-content/uploads/a/7/f/a7fef6f4358059832b408a53e587b532.jpeg)

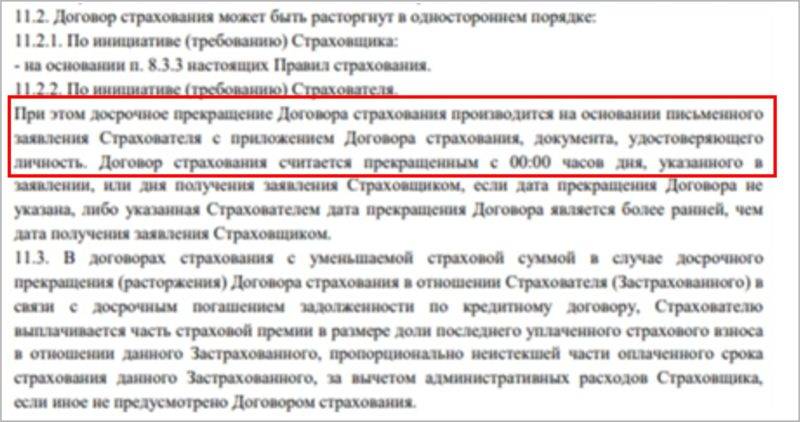

Рассмотрим

правила страхования, которые выдаются заемщику в комплекте к договору

страхования.

ВАЖНО!

Правила могут противоречить законодательству и судебной практике.

Пункт

11.2.2. указан перечень документов, который должен предоставить заемщик при

отказе от договора страхования в Ренессанс Жизнь, а именно:

— письменное

заявление;

— оригинал

договора страхования;

— копию паспорта

(главную страницу и прописку).

Пункт 6.3. правил указывает, что в течение 14 календарных дней заемщик может лично в офис страховщика, либо посредством Почты РФ, либо курьером подать заявление на отказ от страховки.

КОНСУЛЬТАЦИЯ ЮРИСТА

Не нашли ответ на свой вопрос? Звоните на телефон горячей линии: 8 (800) 555-67-55 доб. 761. Это БЕСПЛАТНО!

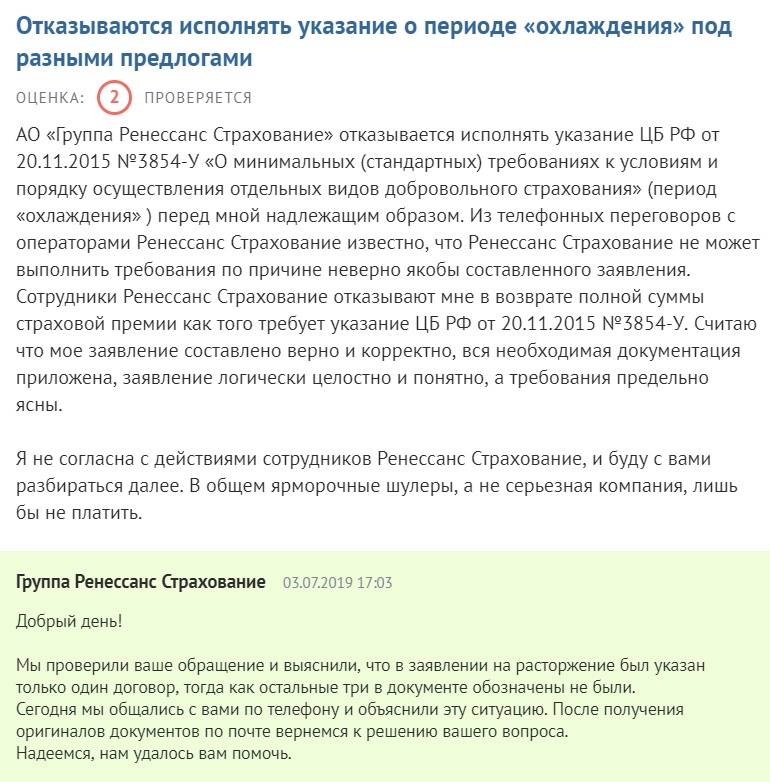

Как вернуть страховку по кредиту в период охлаждения

Как вернуть навязанную страховку по кредиту? Для этого необходимо оформлять полис напрямую через страховую фирму (далее — СФ). Это значит, что, прежде чем поставить свою подпись при получении кредитного продукта, следует тщательно изучить все, что написано в договоре, включая текст мелким шрифтом.

Заметили, что в качестве второй стороны выступает банковская организация, значит, перед вами договор коллективного страхования.

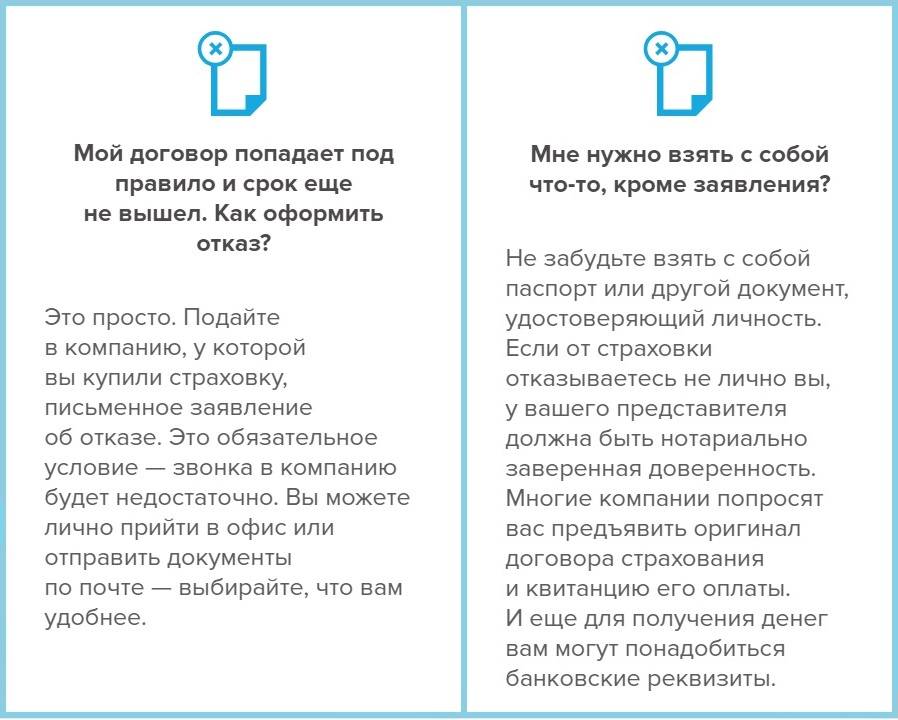

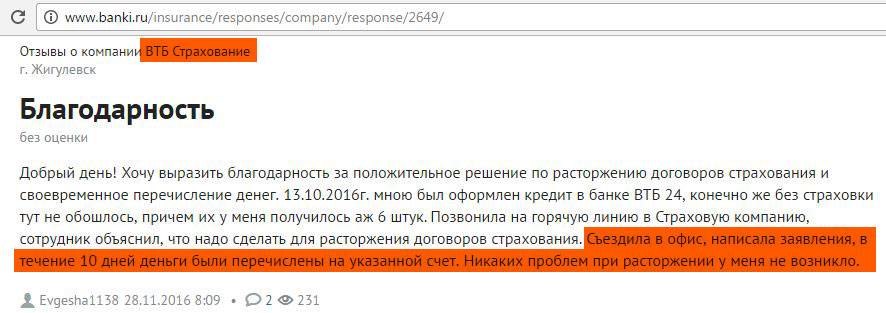

Однако, когда вторая сторона — страховая фирма, как вернуть страховку по кредиту в этом случае? Просто в течение 5 суток откажитесь от заключения соглашения.

Сделать это достаточно просто:

- Отправляемся в страховую фирму (не в банковскую организацию). Берем с собой документ, удостоверяющий личность. Оформляем заявление, чтобы вернуть страховку по кредиту, в нем указываем, что отказываемся от полиса, прописываем реквизиты своего счета, на который поступят денежные средства. Также прикладываем:

- договор страхования,

- документ, который подтверждает ваш платеж по страховому полису (даже если он включен в тело займа).

- В случае, когда у страховой фирмы нет филиала в вашем городе, как вернуть страховку по кредиту онлайн? Для этого находим на сайте компании образец заявления, заполняем его и отправляем экспресс-почтой. В такой ситуации, помимо вышеуказанных документов, следует приложить ксерокопию паспорта.

Так или иначе, но деньги будут возвращены на ваш счет в течение 10 суток со дня оформления заявления.

Чтобы вернуть страховку по кредиту, следует понимать, как выполняется расчет периода охлаждения

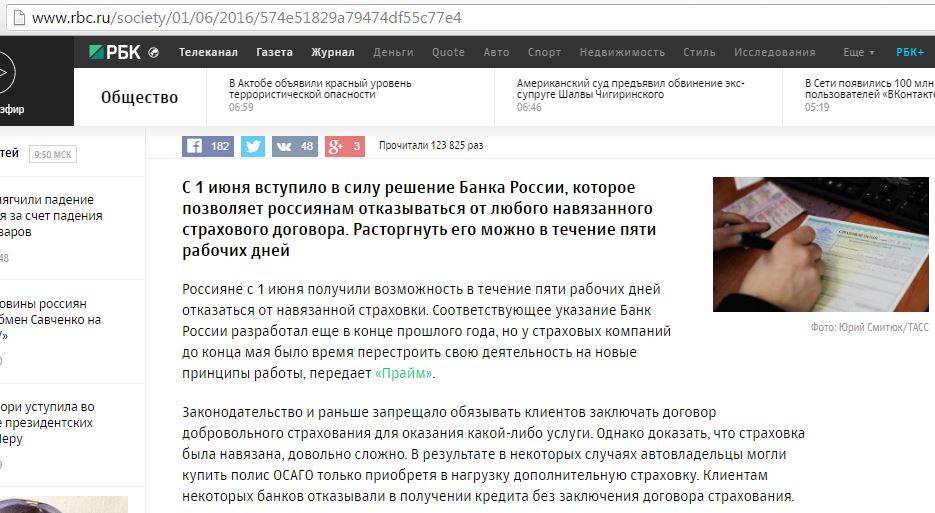

На это необходимо обратить внимание, ведь если вы не напишите вовремя заявление, деньги вернуть не получится. В п. 1 Указания Центробанка № 3854-У сказано, что отказ от полиса нужно оформить в течение 5 суток

В ст. 191 Гражданского кодекса РФ есть пояснения, гласящие, что этот срок отсчитывается от следующего дня после оформления договора. Под отказом подразумевает факт передачи заявления сотруднику страховой фирмы или момент передачи почтового сообщения работнику почты.

Кроме того, не нужно забывать про п. 7 Указания, в котором сказано, что договор теряет свою силу с момента получения страховой компанией вашего заявления. Однако если письмо придет к страховщику только на шестой день или позднее, соглашение вступит в силу.

Несмотря на это вернуть страховку по кредиту удастся, однако дни действия договора будут вычтены. Рекомендуется по возможности не отсылать заявление через Почту России. Ведь в лучшем случае письмо задержится, а в худшем случае его потеряют. А значит, вернуть страховку по кредиту не получится.

Порядок действий

Итак, менеджер банка настойчиво навязывает нам дополнительную страховку по кредиту, которая стоит немалых денег, и в которой вы не нуждаетесь, что делать? Ответ очевиден, нужно не менее настойчиво отказываться от дополнительной услуги. Но не тут-то было. Менеджеры Ренессанс Кредит идут на всякие ухищрения вплоть до затягивания процесса заключения кредитного договора, лишь бы клиент согласился на страховку. Большинство людей сдаются и подписывают документы, думая, что все уже потеряно и дополнительных расходов не избежать. На самом же деле не все так плохо. В самое ближайшее время заемщику нужно:

- написать заявление о возврате страховой премии;

- правильно подать это заявление, чтобы его приняли надлежащим образом надлежащие субъекты;

- дождаться рассмотрения заявления и решения страховой компании;

Далее действуем по результату. Если страховая компания Ренессанс Страхование вынесет положительное решение и вернет деньги, можно спор заканчивать и продолжать спокойно выплачивать кредитный долг. Если страховая компания вынесет отрицательное решение, нужно обращаться за квалифицированной юридической помощью и подавать в суд.

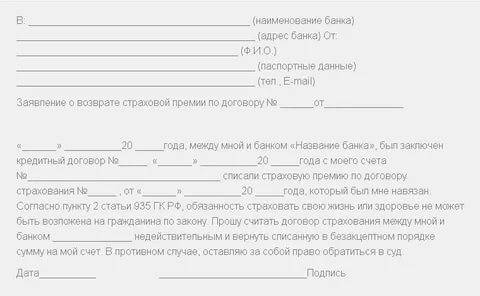

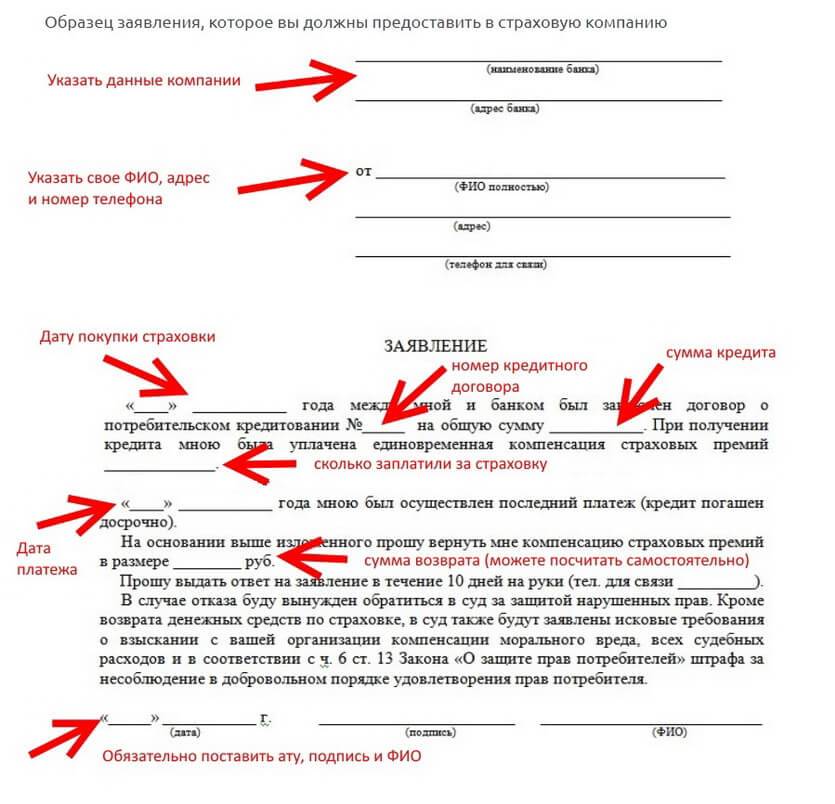

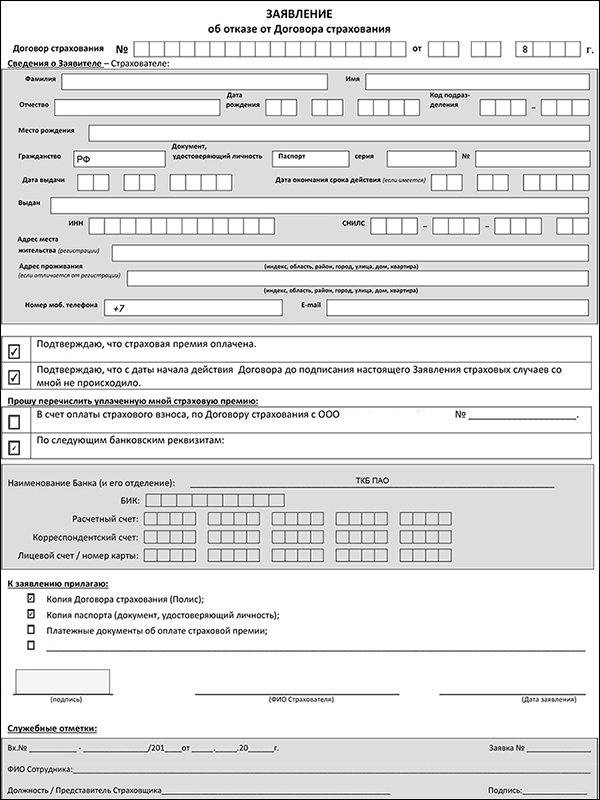

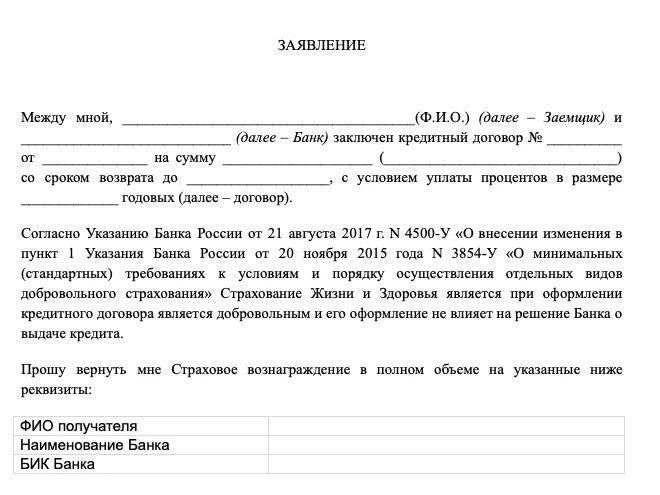

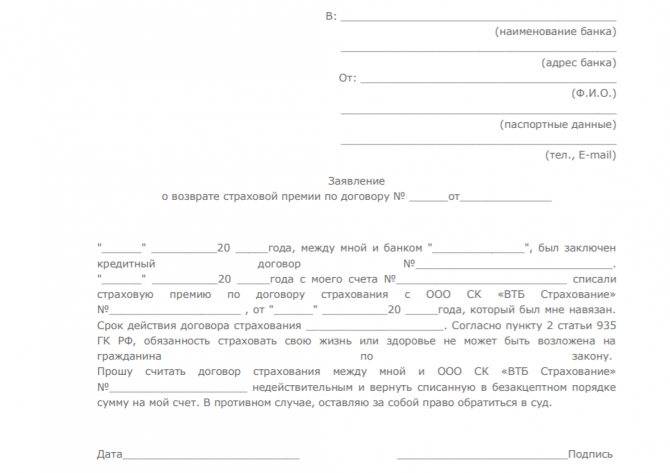

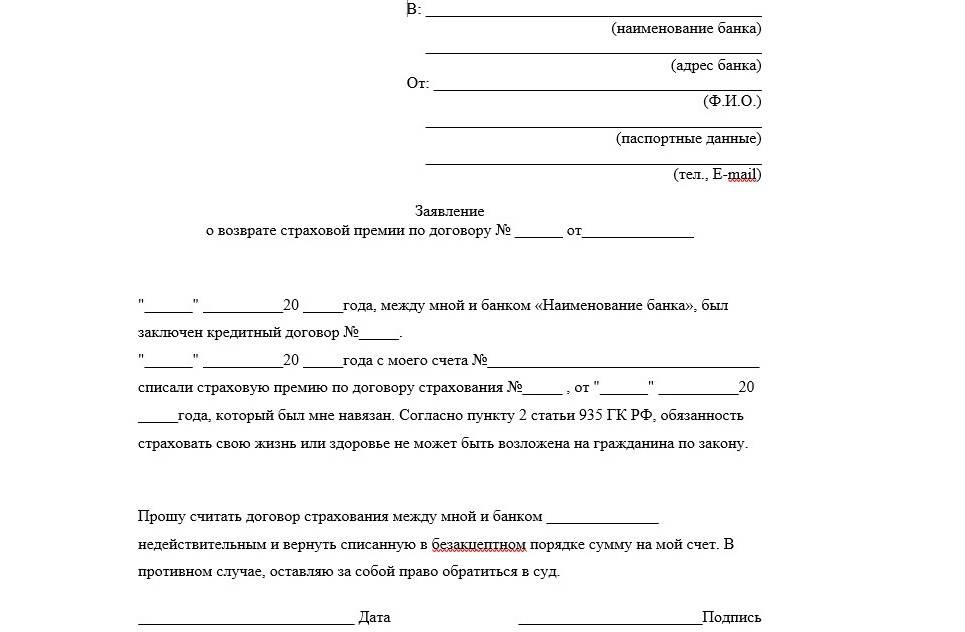

Составление заявки

Общий план действий мы наметили, теперь переходим к его реализации. Начинаем с составления заявления. Образец документа можно взять в офисе страховой компании или скачать с сайта организации. Можно также составить документ от руки, представители страховой компании или банка обязаны его принять и рассмотреть.

- В «шапке» документа указываем наименование организации, в которую вы его подаете, адрес данной организации. Чуть ниже указываем от кого заявка: свою ФИО и паспортные данные. В самом низу «шапки» указываем контактный телефон.

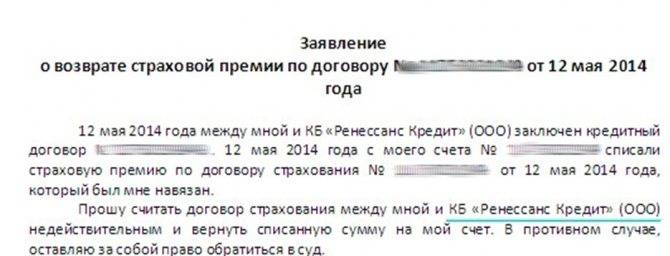

- Под «шапкой» посредине листа пишем «заявление о возврате страховой премии по договору №…. от…… ». Нужно указать номер договора и дату его заключения.

- Описываем ситуацию. Указываем, когда был заключен кредитный договор, указываем стороны кредитного договора. Дальше обязательно подчеркиваем, что с вас была списана страховая премия такого-то числа и в таком-то объеме по договору страхования (указываем дату и номер договора страхования). Подчеркиваем тот факт, что договор страхования был вам навязан.

- Далее просим отменить договор страхования, то есть признать его недействительным и вернуть списанную со счета страховую премию.

- В конце заявки нужно обязательно поставить дату составления документа, вашу подпись и расшифровку подписи.

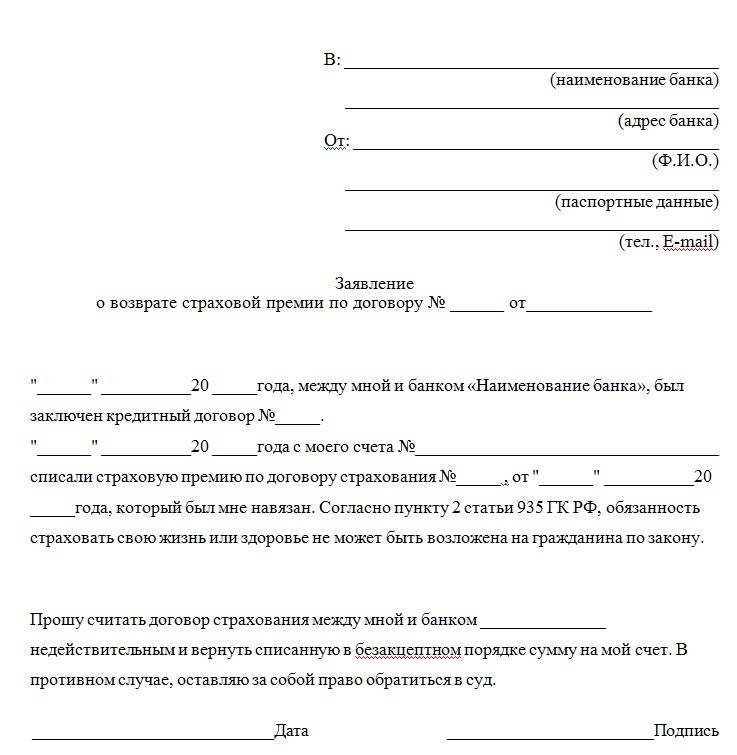

Подача заявки

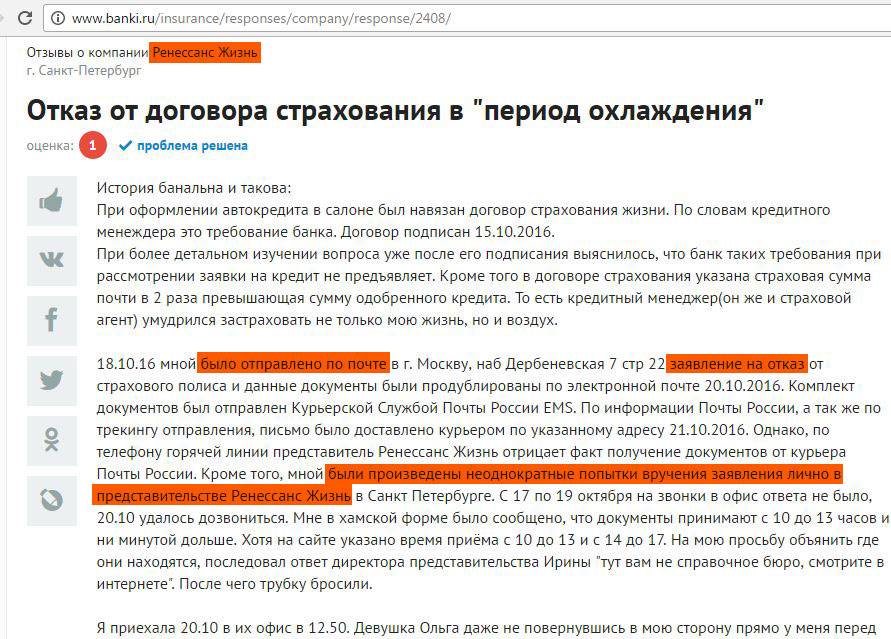

Итак, заявка составлена, и вы потратили на это совсем немного времени. Теперь нужно эту заявку правильно подать. Адрес организации, в которую нужно подать документ вы ранее написали в «шапке». Это либо банк, либо страховая компания. Можно заранее позвонить по телефону горячей линии организации и уточнить, куда лучше подавать данный документ.

Заявка может быть направлена по почте заказным письмом с уведомлением. Это один из самых надежных вариантов, так как вы сразу же получите на руки доказательства того, что заявка была отправлена и получена. Правда это займет довольно много времени. Проще проехать в офис по указанному адресу и вручить заявку сотруднику лично в руки. В этом случае вам нужно заготовить два экземпляра документа. Один экземпляр вы передаете сотруднику офиса, а на другом он должен расписаться, поставить печать и передать вам.

Зачем такие сложности? Дело в том, что договор страхования (по закону) расторгается в день подачи заявки заемщиком, а не в день ее рассмотрения. Именно вышеописанным способом можно получить доказательства (если придется обращаться в суд) того что ваша заявка была подана и принята в указанную дату, а не позже.

Дорого ли обходится полис?

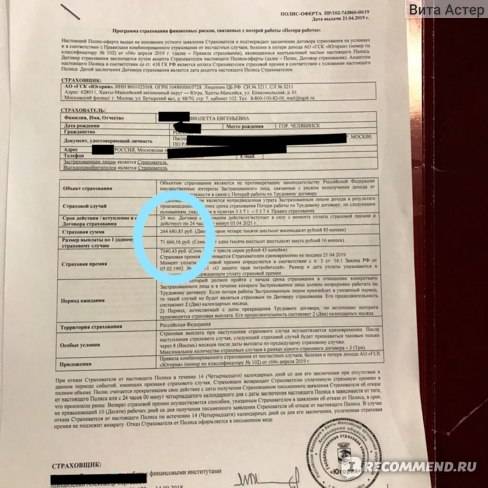

Стоимость страхового полиса при кредитовании зависит от компании-страховщика, который является партнером банка. Наиболее часто в дополнительных договорах, заключаемых вместе с кредитными, прописываются СК «Благосостояние» (МетЛайф), СК «Ренессанс Жизнь», СК «Согласие-Вита», ООО Дженерали ППФ «Страхование жизни».

Одноименная страховая компания Ренессанс жизнь чаще всего по умолчанию попадает в договор о кредите выданный банком Ренессанс кредит.

Средняя стоимость страховки составляет около 5 % от суммы кредита.

В некоторых случаях она может достигать и 30 % при страховании жизни на большие суммы (страховое покрытие).

Тип и сумма кредита являются определяющими факторами стоимости полиса.

Страхование в кредитовании

Для начала рассмотрим само понятие “Страхование кредита”. Договор страхования – это дополнительный договор, который оформляется при выдаче займа, цель которого – защитить банк от рисков, а заемщика – от “долговой ямы” при возникновении несчастного случая. Всего таких договоров два типа – страхования имущества и жизни. Страхование жизни, как видно из названия, защищает жизнь и здоровье заемщика. Так что если он утратит работоспособность, то страховщик погасит заем вместе него, а в случае смерти обязанности по долгам не перейдут родственникам. Страхование имущества же защищает цель кредита. Так что если купленное на занятые деньги имущество будет повреждено или уничтожено, то заемщик, опять же, будет освобожден от дальнейших выплат.

Причины развития

При наличии предрасполагающих факторов к развитию заболевания рекомендуется изучить патогенез тромбоза кишечника и причины его возникновения. Болезнь развивается в результате нарушения свертываемости крови.

Сформироваться кровяной сгусток может в любой области сосудистой системой. Вместе с кровотоком он попадает в кишечник, провоцируя нарушение его работы. К причинам появления кровяного сгустка в кишечнике относят:

- Гипертония. Характеризуется ухудшением структуры сосудов. Патология сопровождается повышением артериального давления.

- Ревматизм. Представляет собой хронический воспалительный процесс в соединительной ткани. Провоцирует нарушение свертываемости крови и угнетает работу больного органа.

- Облитерирующий эндартериит. Заболевание характеризуется воспалительным процессом эпителия сосудистой стенки, способствующим закупорке сосуда.

- Сепсис. Развитие патологического процесса, при котором в крови образуются токсины.

- Атеросклероз. Представляет собой изменение структуры сосудов по причине нарушения липидного обмена в организме. Появление бляшек в сосудах вызывает увеличение вредного холестерина.

Возврат страховки при досрочном погашении кредита

Чтобы расторгнуть страховку, оформленную в банке, и вернуть деньги при досрочном погашении кредитной задолженности от «Ренессанс», потребуется внимательно прочитать условия договора.

Клиент может написать заявление и вернуть часть денег. При этом компания «Ренессанс Жизнь» сама делает перерасчет и определяет сумму к выплате.

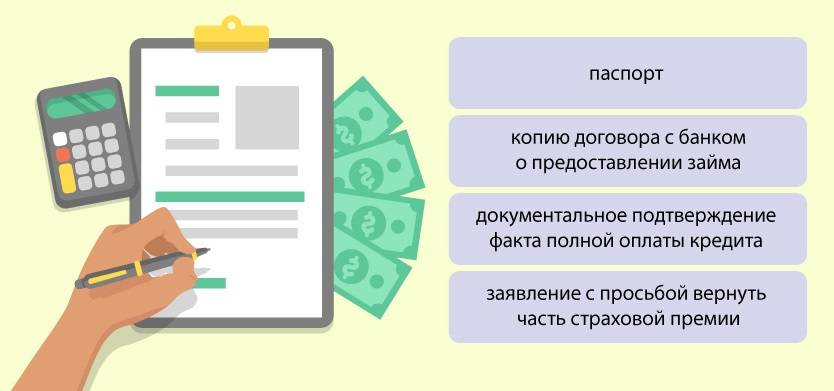

Чтобы вернуть деньги, потребуется:

- получить справку у кредитора по закрытию договора займа для возврата страховки в «Ренессанс страхование»;

- обратиться к страховщику с документами;

- написать заявление.

Выходит, страхователю совершенно не выгодно тратить личное время, деньги на дорогу, чтобы вернуть «копейки» по бланку.

Отказ от страховки включает в себя:

Обращение в отделение финансовой фирмы

При этом важно учитывать, что лучше всего обращаться в центральный офис компании. Страховые агенты, менеджеры на точках продаж имеют ограниченные полномочия и не могут принимать документы на расторжение.

Предъявление документов

Специалисту компании потребуется предъявить все необходимые документы, речь о которых пойдет далее. Не стоит забывать, что все документы предоставляются в оригинале. В противном случае страховая фирма может отказаться принимать документы.

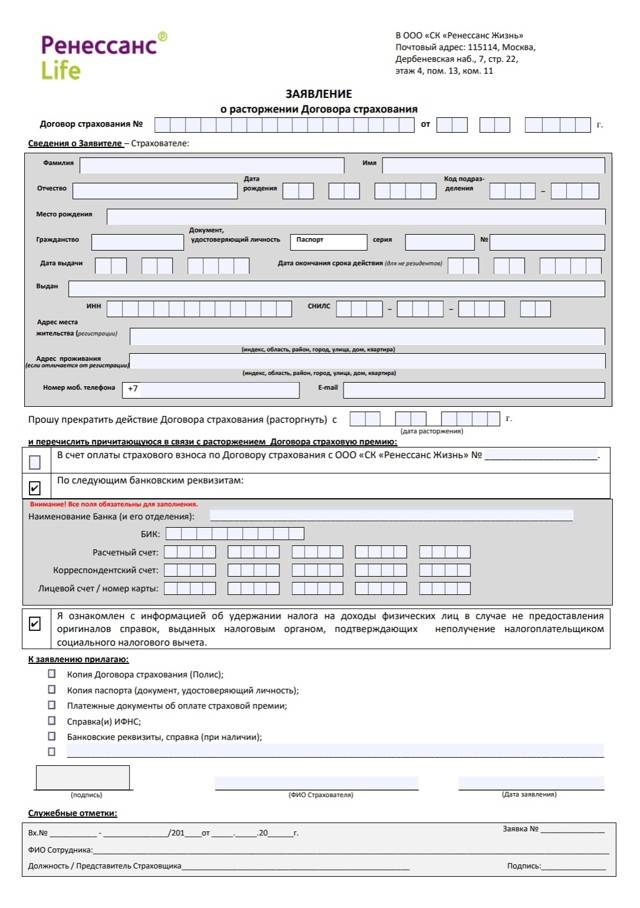

Написать заявление. Шаблон для заполнения можно получить запросить непосредственно в «Ренессанс». Чтобы отказаться от страховки в «Ренессанс» и вернуть деньги, следует указать личные данные, номер договора и реквизиты личного счета.

Отдать бланк защиты и чек. Поскольку происходит отказ от страховки, то клиенту потребуется вернуть полис страхования, квитанцию об оплате. Пометка что договор сдан, делается в заполненном заявлении.

Получить копию заявления. Не секрет, что часто компания затягивает сроки выплаты или отказывает в возврате. Тогда с копией можно обратиться в суд. Не стоит забывать, что на копии должна стоять печать компании и данные сотрудника, который принимал все документы от клиента.

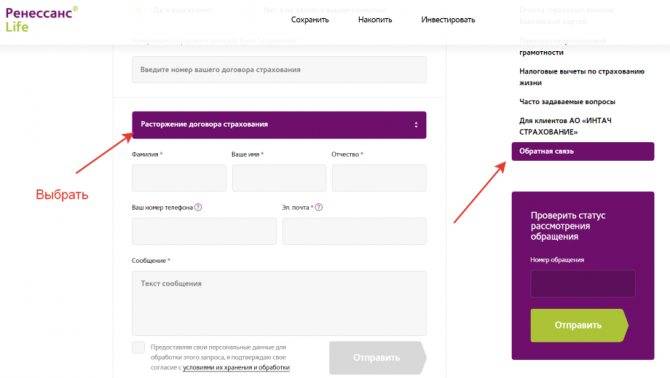

Чтобы сэкономить свое время, можно заполнить обращение на расторжение на сайте страховщика. Для этого потребуется кликнуть:

- зайти на официальный портал;

- выбрать «Обратная связь»;

- указать номер договора;

- выбрать суть обращения, а именно «Расторжение договора страхования»;

- заполнить все поля заявки;

- предоставить согласие на обработку данных;

- отправить.

После подачи всех документов останется только ждать возврата своих денег.