На что обратить внимание при составлении договора страхования

Во время оформления кредита, в первую очередь, необходимо обратить внимание на наличие страховки. Часто о ней не сообщают или говорят вскользь

Поэтому при подписании кредитных документов каждую бумагу надо прочитать, и если не понятна её суть – спросить. Законом заёмщику даётся пять дней на изучение кредитных документов.

Если заёмщик принял решение об оформлении страховки, следует обратить внимание на следующие моменты:

- Тип страховки: коллективная или индивидуальная.

- Страховая компания, выдавшая полис. Оформляя кредит в Сетелем банке, клиент может застраховаться в любой страховой компании по своему выбору, если она соответствует требованиям банка.

- Каков период охлаждения.

- Можно ли вернуть страховку по истечении 14 дней.

- По какой формуле рассчитывается возврат страховой премии.

- Куда обращаться в случае наступления страхового случая.

- Покрываемые риски.

- Исключения из программы страхования. Некоторые категории граждан не могут быть застрахованы. Например, инвалиды I и II группы, больные раком или СПИДОМ. Если клиент относится к одной из этих категорий, а полис оформлен, то договор страхования расторгается.

- Срок действия страховки: на весь срок кредита или на год.

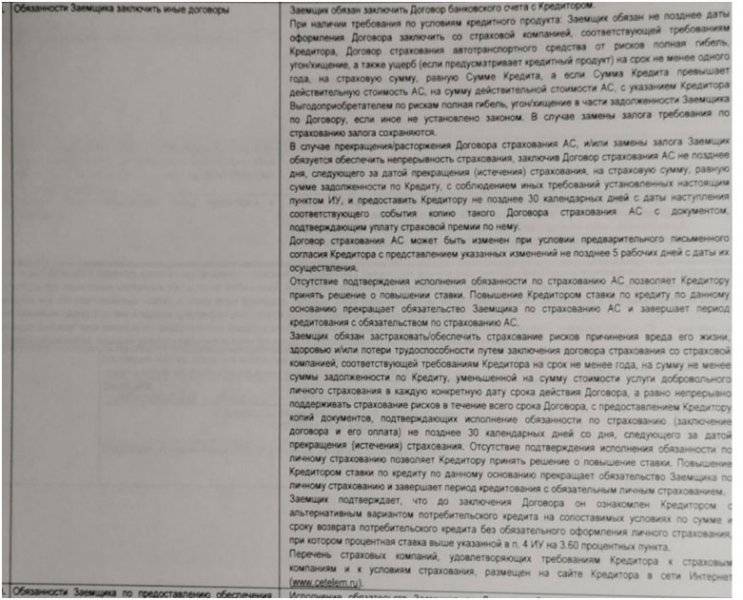

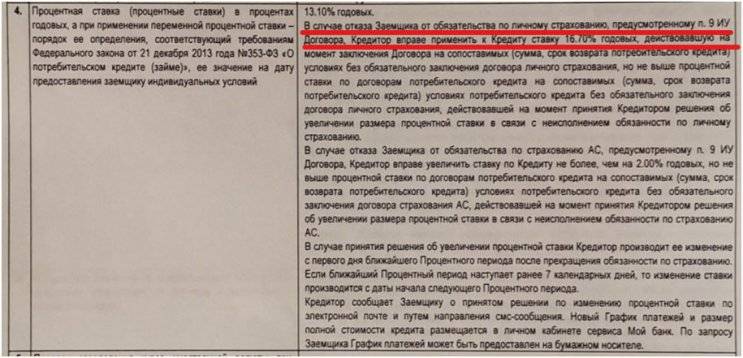

- Санкции за отказ от страховки. Некоторые кредитные программы предполагают повышение процентной ставки при отказе от страховки или расторжение кредитного договора.

- Есть ли штрафы за несвоевременное продление страховки.

- Как производится оплата полиса: из кредитных средств или из собственных. В первом случае стоит учитывать, что на эту сумму тоже будут начисляться проценты. Если полис оплачивается за счёт собственных средств, то плату необходимо внести в течение 30 дней с момента оформления, иначе договор страхования будет расторгнут.

Вернуть страховку по потребительскому кредиту банка Сетелем можно, но не во всех случаях. Если 14 дней не прошли, исключений нет. Главное – не затягивать с написанием заявления и отправлять его самым быстрым способом. Если 14 дней истекли, возможность возврата страховки будет зависеть от страховой компании, оформившей полис и типа страховки.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте материал с отзывами людей о лучших играх для выигрыша денег.

Популярные материалы

Взять кредит без процентов на 100 дней быстро

Кредит на 15 лет на выгодных условиях

Взять кредит в 19 лет под лучшие проценты

Тонкости заблаговременного погашения

Раньше положенного отдать долг может каждый человек, если подобное позволяет финансовая возможность. Но, безусловно, данный вопрос нужно обсуждать с банком. Недостаточно будет только лишь сделать платеж больше положенного, чтобы избавиться от задолженности.

Раньше положенного отдать долг может каждый человек, если подобное позволяет финансовая возможность. Но, безусловно, данный вопрос нужно обсуждать с банком. Недостаточно будет только лишь сделать платеж больше положенного, чтобы избавиться от задолженности.

Отметим, что всего существует два способа досрочного погашения задолженности. В первом случае человек сразу весь остаток отдает и больше не считается должником. Во второй ситуации человек может платить сумму, которая больше назначенной. Благодаря этому будут пересчитаны последующие платежи, и придется потом меньше отдавать. Однако сам срок не будет сокращен, поэтому данный вариант не всех устраивает.

В любом случае придется пройти определенную процедуру, чтобы можно было раньше назначенного срока закрыть кредит в Сетелем банке

Важно сделать все правильно, и тогда можно будет без сложностей рассчитаться за полученный заем. Поэтому, прежде чем проходить процедуру, следует ознакомиться с инструкцией

Если банк отказал

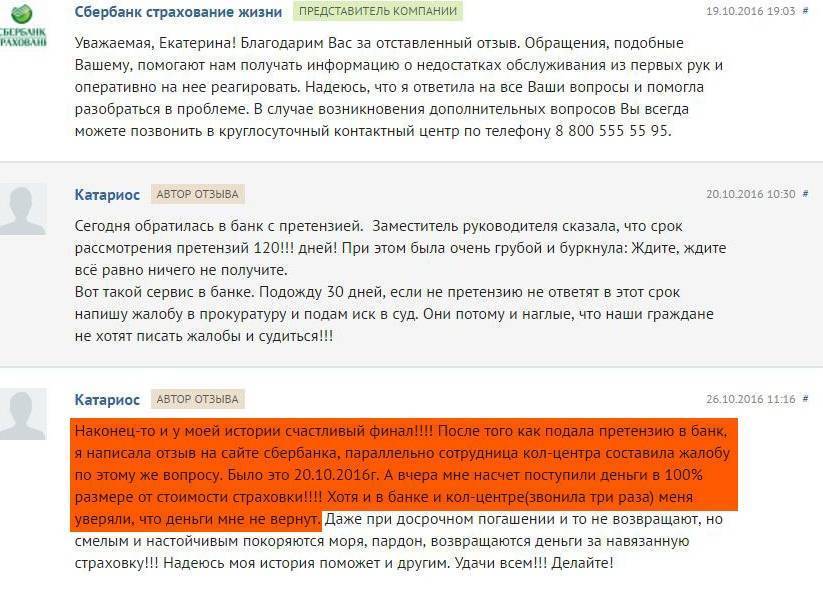

Страховая компания или банк могут отказать в возврате страховки, если 14 дней с момента оформления уже прошли. Они будут правы, поскольку это прописано в условиях страхования.

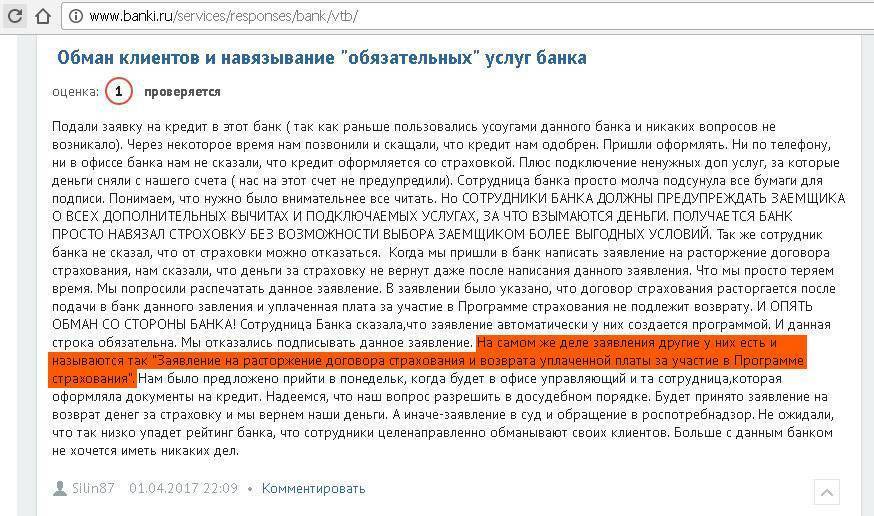

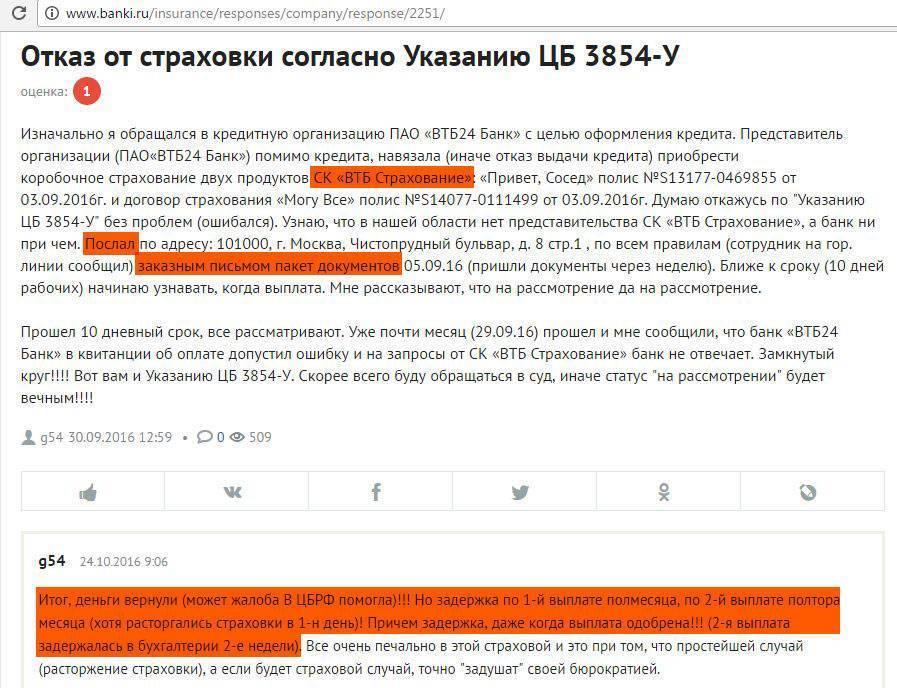

В вышестоящие инстанции – Роспотребнадзор и Центробанк можно жаловаться, если были неправомерные действия сотрудников. Например, при оформлении кредита полис был навязан, клиента ввели в заблуждение о стоимости и действии страховки, страховку оформили без ведома клиента и документы на неё не выдали.

![Как вернуть страховку, навязанную банком при оформлении кредита [2019] — озпп «потребальянс»](https://kredit-on.ru/wp-content/uploads/b/2/4/b2497d709b7efa23b2e031c36ab07cf6.jpeg)

Направить жалобу можно через сайт контролирующей организации. В письме обязательно изложить не только факты произошедшего, но и свои требования: провести проверку организации, вернуть деньги за страховку.

В крайнем случае можно обращаться в суд. Например, если отказано в возврате страховки после досрочного погашения кредита. В условиях страхования этот случай не описан, поэтому организация трактует в свою пользу: 14 дней истекли, возврата не будет. Некоторые суды встают на сторону заёмщика, руководствуясь логикой «кредита нет – страховать нечего».

Последствия отказа от страховки

Сам по себе отказ от программы не несет для заемщика штрафных санкций. Тем не менее, если в дальнейшем у человека возникнут какие-либо проблемы (болезнь, потеря работы, иной потенциально страховой случай), то при активной программе решение проблем с обслуживанием долга возьмет на себя страховщик. Если же страхования нет, то клиенту необходимо будет позаботиться о своевременной выплате задолженности, в противном случае к нему будут применены меры взыскания средств.

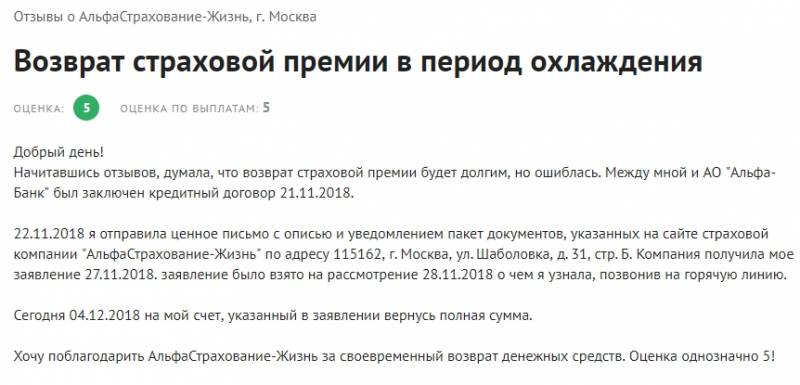

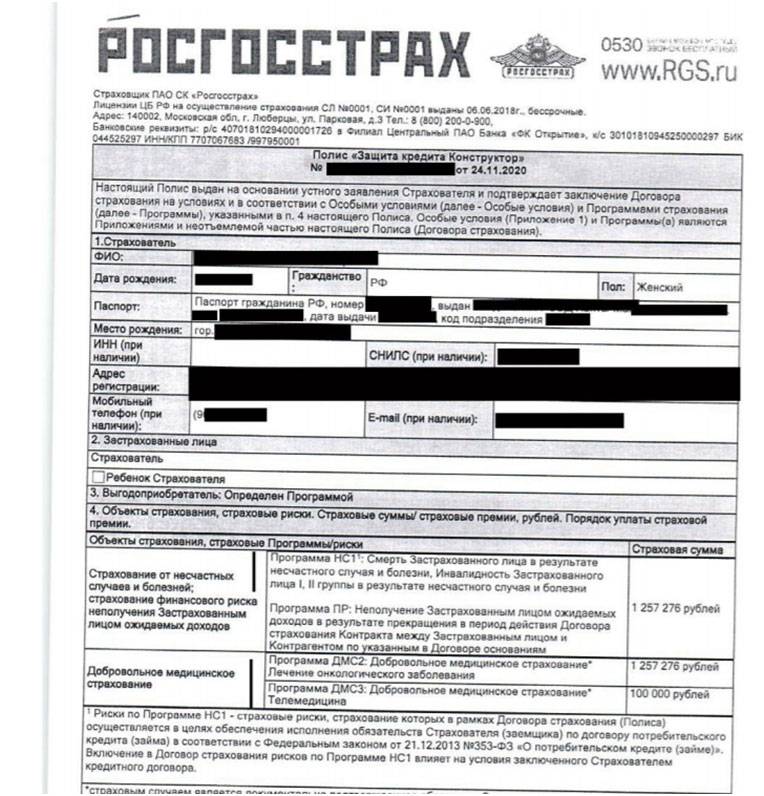

Страхование жизни и здоровья – добровольная услуга. Но иногда после оформления кредитного договора со страховкой возникает желание её вернуть: не нравятся условия, цена или она была навязана. Редакция сайта «Займ-быстро» изучила тонкости возврата страховки в банке Сетелем.

Нормативно-правовая база

Досрочное погашение кредита регулируется законом «О потребительском займе», где прописано, что заемщик имеет право вернуть всю сумму займа или ее часть, уведомив об этом банк. Ещё один нормативно-правовой акт – Гражданский Кодекс РФ, статьи 809 и 810 части второй (с поправками от года). С внесением поправок клиент при досрочном погашении возвращает банку только проценты за фактическое пользование кредитом без штрафов, комиссий и ограничений по минимальному сроку пользования займом.

Когда Сетелем может потребовать досрочно отдать автокредит?

Досрочное погашение не отвечает интересам банка. Ведь в данном случае, клиент пользуется средствами меньше, чем предусмотрено договором.

Соответственно, объем переплаты также будет меньше, что никак не отвечает интересам кредитной организации.

Однако при заключении договоров всегда указывается право банка требовать досрочного погашения автокредита. Это крайние меры, которые направлены на недопущение убытков.

Поэтому, подобные требования выдвигаются при:

Появлении просрочек. Например, клиент допустил ряд просрочек или не может полностью отдавать займ. Следовательно, объем просроченной задолженности будет только накапливаться.

Такая ситуация говорит об отсутствии у заемщика возможности погашать займ. Поэтому, банк вправе потребовать досрочного исполнения всех обязательств.

Тем более, что купленный автомобиль является залогом и при невозможности получить займ, банк примет меры к изъятию авто и его реализации.

Это интересно: Как досрочно погасить кредит в ОТП Банке — советы эксперта

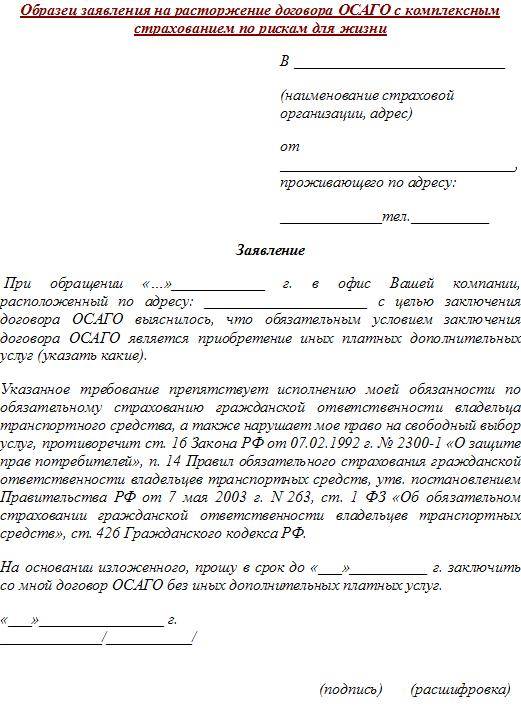

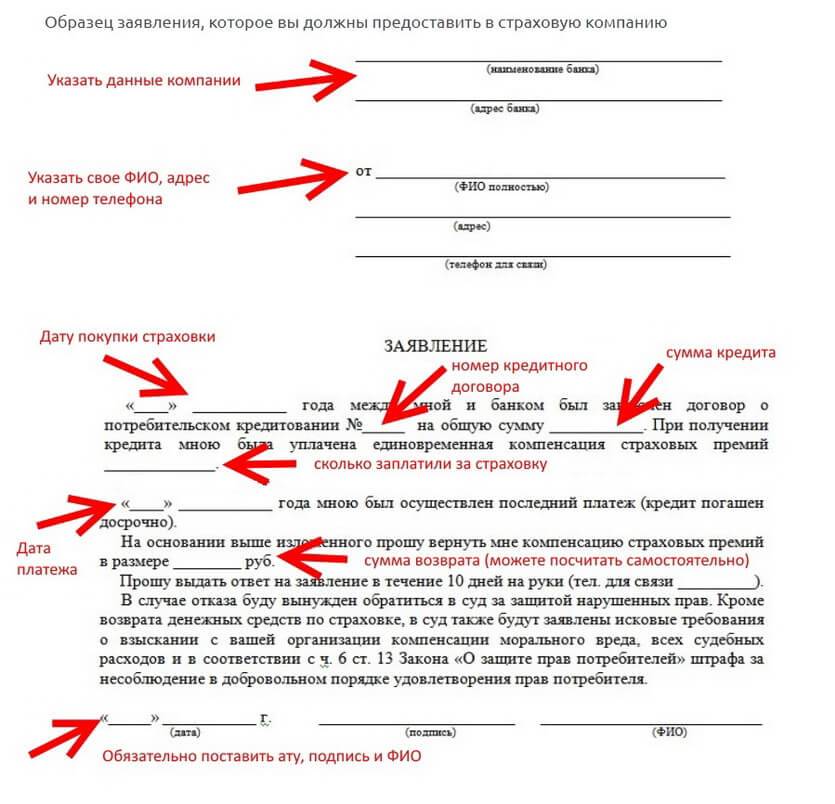

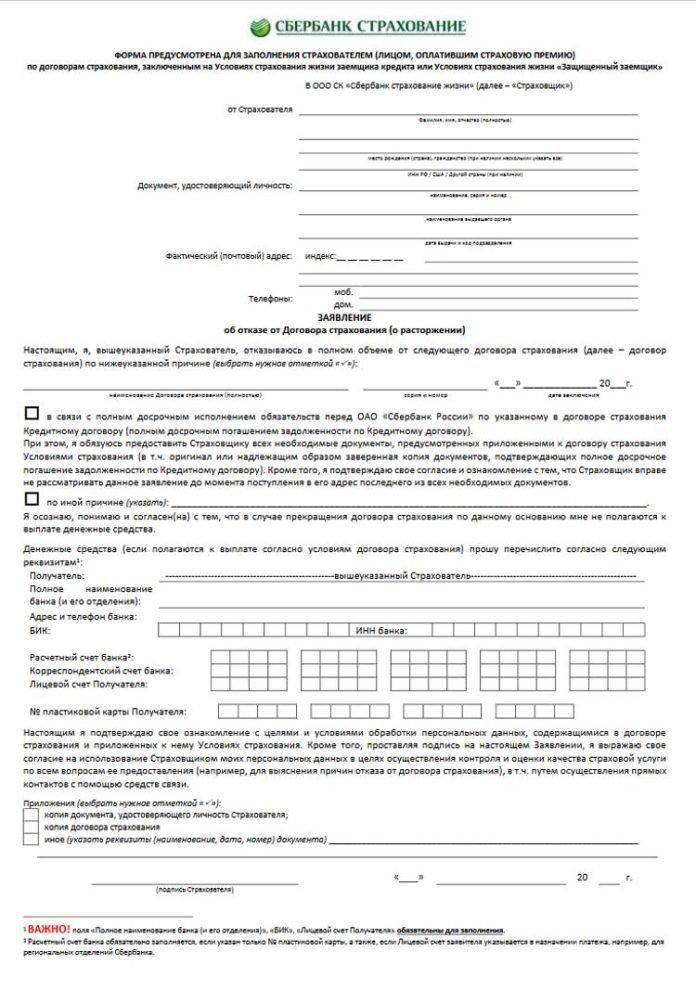

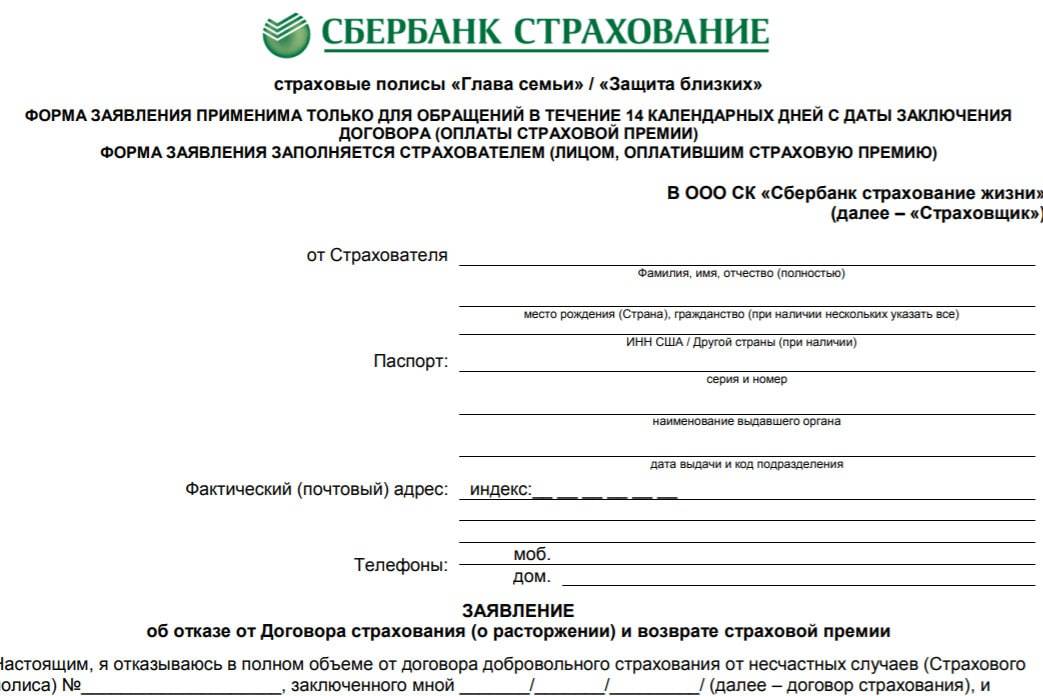

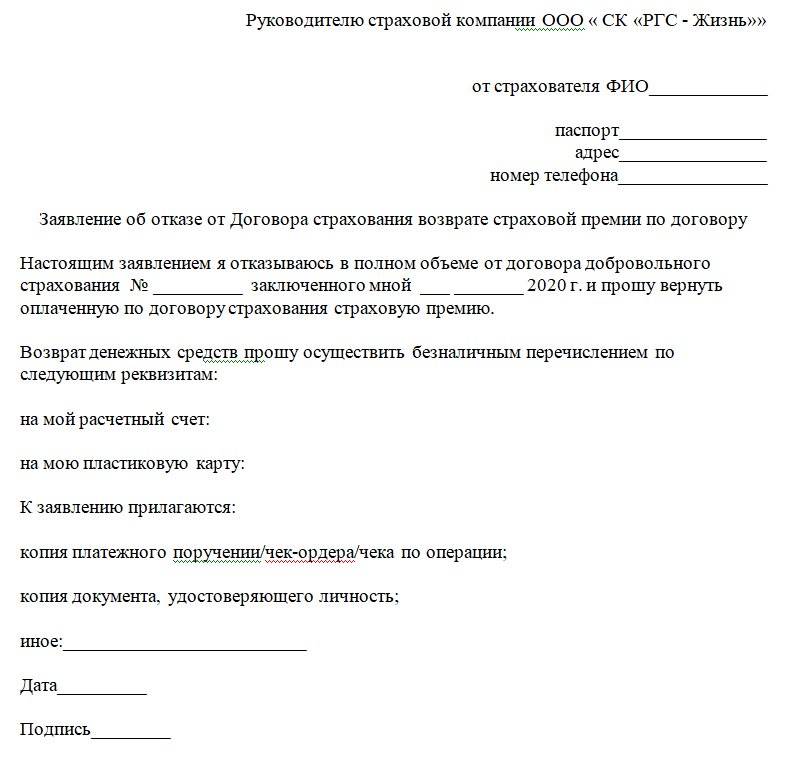

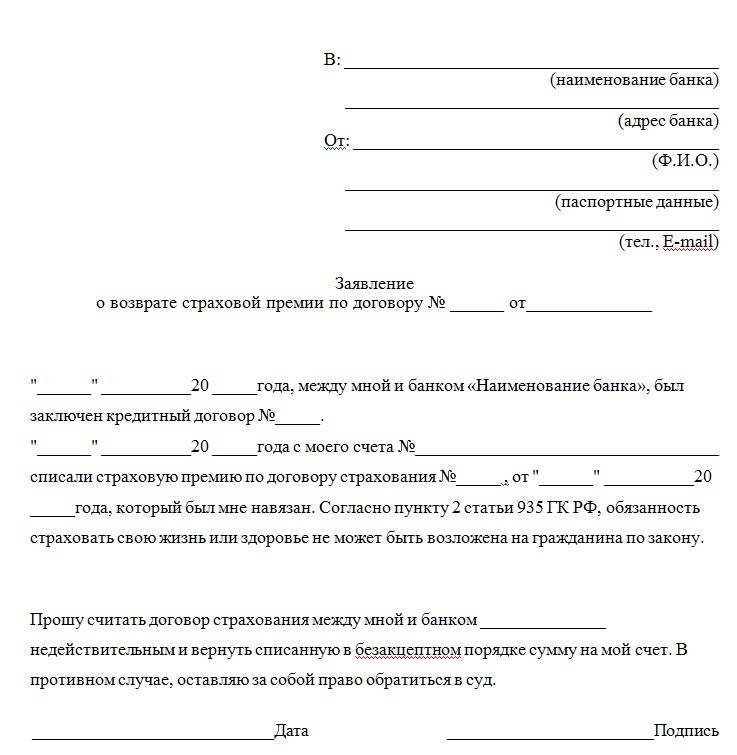

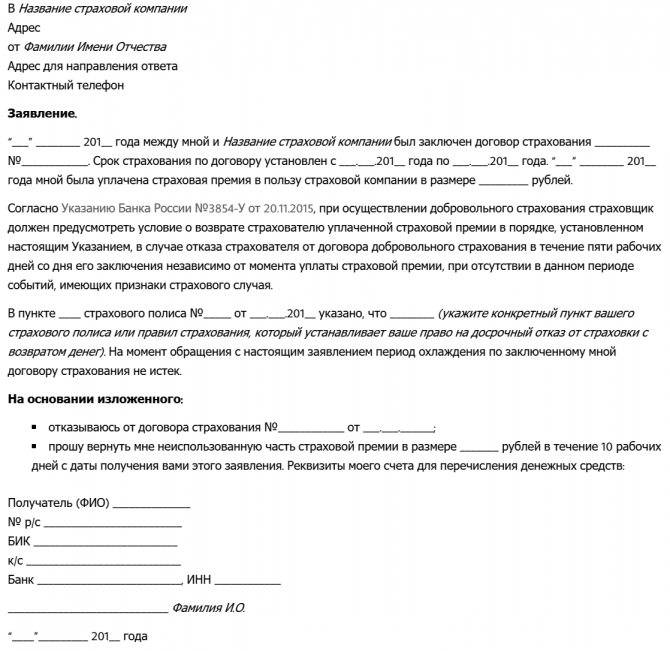

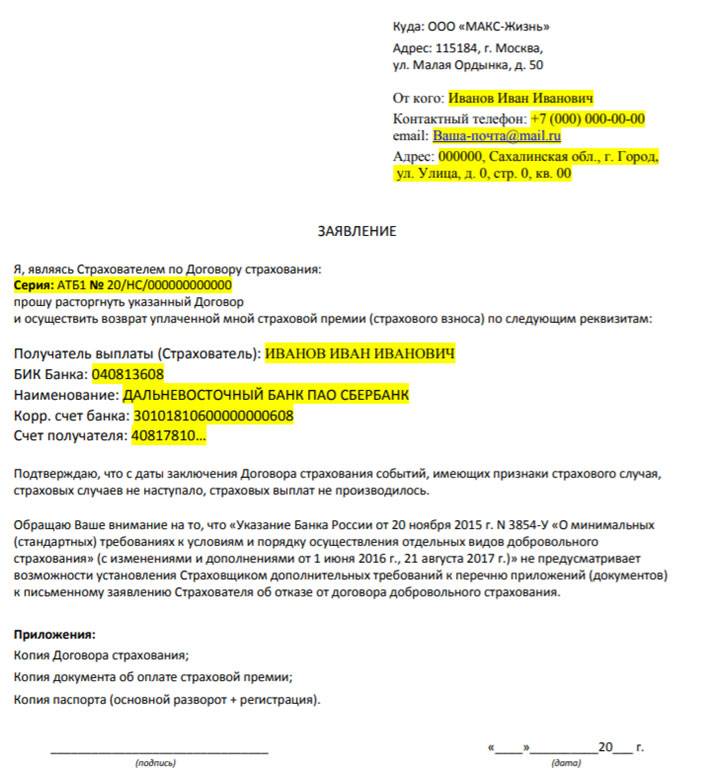

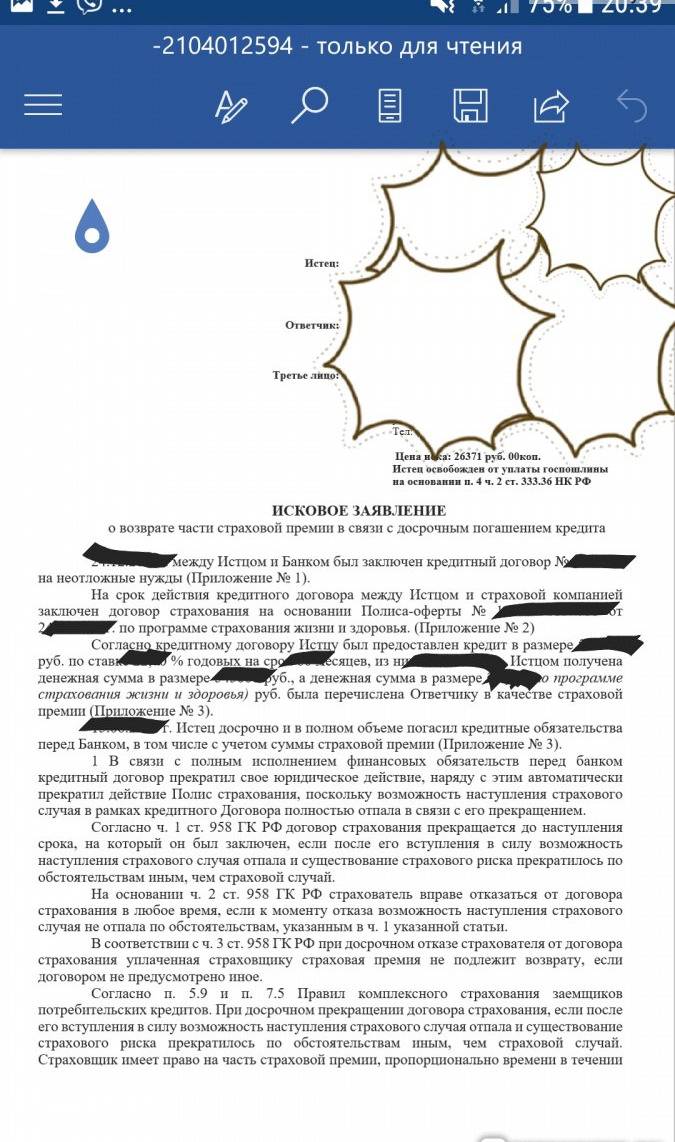

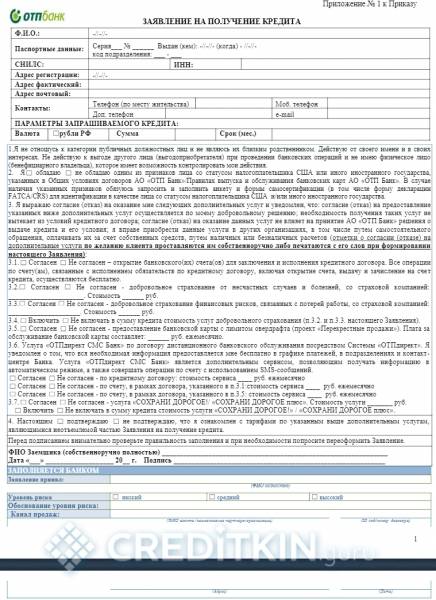

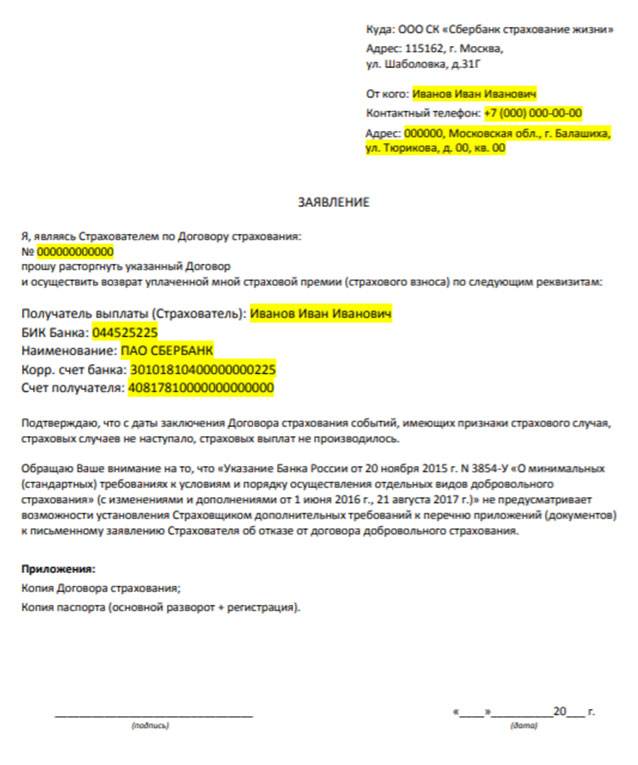

Образец и форма заявления

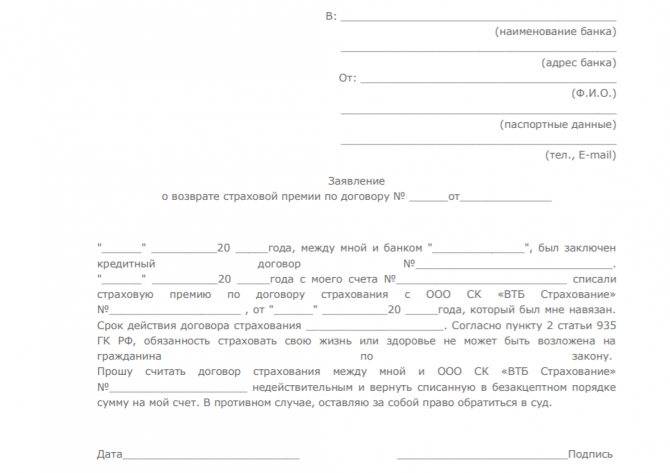

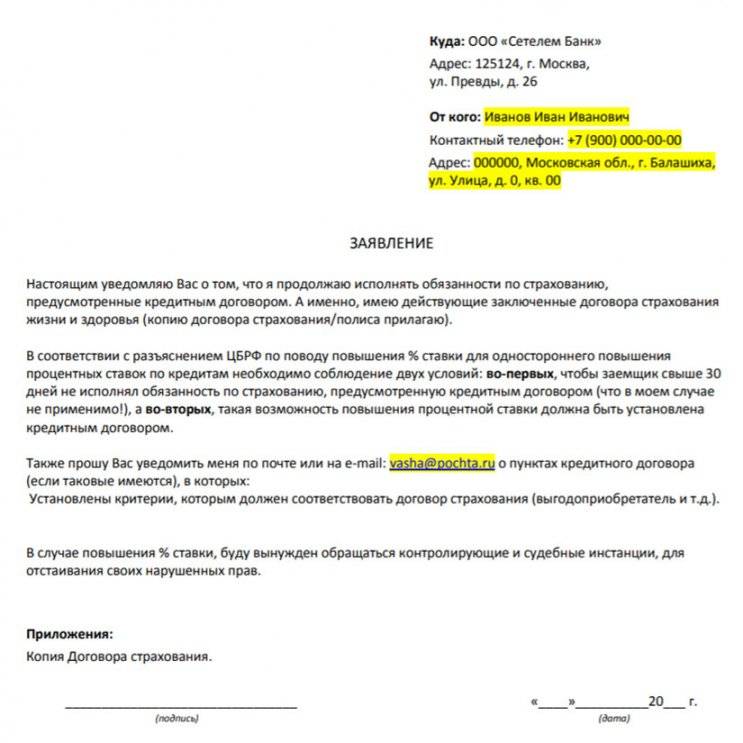

Для возврата денег необходимо заполнить заявление на расторжение договора страхования

Важно его заполнить правильно. Ошибки в оформлении могут стать причиной отказа в расторжении договора и выплатах

В заявлении необходимо указать:

личные данные: ФИО, дата рождения, место рождения, страна рождения, гражданство, ИНН

Важно указывать данные без ошибок. Данные заявителя и получателя средств должны совпадать;

паспортные данные: наименование документа, серия, номер, дата выдачи, выдавшая организация

Важно указывать всё в точности по паспорту, соблюдая сокращения;

контактные данные: адрес места жительства, адрес доставки корреспонденции, сотовый номер телефона, электронная почта;

причина обращения: отказ от договора, отсутствие оплаты в надлежащий срок, ограничение для заключения договора;

реквизиты для перечисления средств.

К заявлению прикладываются копии паспорта и полиса. Для отказа от участия в коллективном страховании необходимо предоставить только копию паспорта.

Если банк отказал

Страховая компания или банк могут отказать в возврате страховки, если 14 дней с момента оформления уже прошли. Они будут правы, поскольку это прописано в условиях страхования.

В вышестоящие инстанции – Роспотребнадзор и Центробанк можно жаловаться, если были неправомерные действия сотрудников. Например, при оформлении кредита полис был навязан, клиента ввели в заблуждение о стоимости и действии страховки, страховку оформили без ведома клиента и документы на неё не выдали.

Направить жалобу можно через сайт контролирующей организации. В письме обязательно изложить не только факты произошедшего, но и свои требования: провести проверку организации, вернуть деньги за страховку.

В крайнем случае можно обращаться в суд. Например, если отказано в возврате страховки после досрочного погашения кредита. В условиях страхования этот случай не описан, поэтому организация трактует в свою пользу: 14 дней истекли, возврата не будет. Некоторые суды встают на сторону заёмщика, руководствуясь логикой «кредита нет – страховать нечего».

Какие нужны документы

Для расторжения любого договора страхования и возврата средств потребуются бумаги:

- заявление клиента на расторжение;

- копия заключенного договора;

- копии 2 и 3 страниц российского гражданского паспорта.

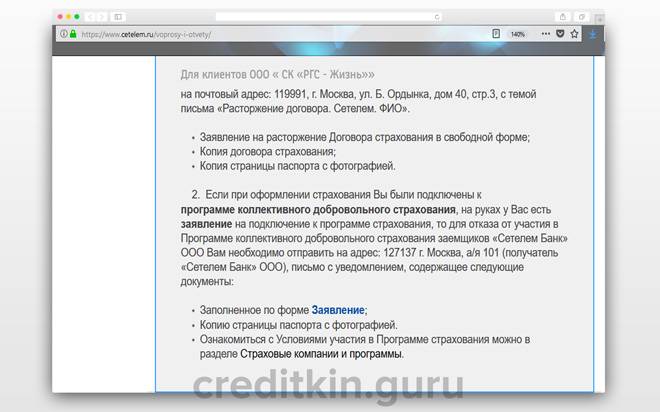

Образцы заявлений можно найти на сайте: https://www.cetelem.ru/voprosy-i-otvety/ и у фирм-партнеров.

Успешное расторжение и возврат возможны только при правильном и своевременном предоставлении пакета документов. При добровольном коллективном страховании отправлять их следует письмом с уведомлением на почтовый адрес: 127137, Москва, абонентский ящик 101 (для «Сетелем Банк»). А когда договор заключен с компанией-партнером, отправка происходит на ее адрес.

Образец и форма заявления

Для возврата денег необходимо заполнить заявление на расторжение договора страхования

Важно его заполнить правильно. Ошибки в оформлении могут стать причиной отказа в расторжении договора и выплатах

В заявлении необходимо указать:

личные данные: ФИО, дата рождения, место рождения, страна рождения, гражданство, ИНН

Важно указывать данные без ошибок. Данные заявителя и получателя средств должны совпадать;

паспортные данные: наименование документа, серия, номер, дата выдачи, выдавшая организация

Важно указывать всё в точности по паспорту, соблюдая сокращения;

контактные данные: адрес места жительства, адрес доставки корреспонденции, сотовый номер телефона, электронная почта;

причина обращения: отказ от договора, отсутствие оплаты в надлежащий срок, ограничение для заключения договора;

реквизиты для перечисления средств.

К заявлению прикладываются копии паспорта и полиса. Для отказа от участия в коллективном страховании необходимо предоставить только копию паспорта.

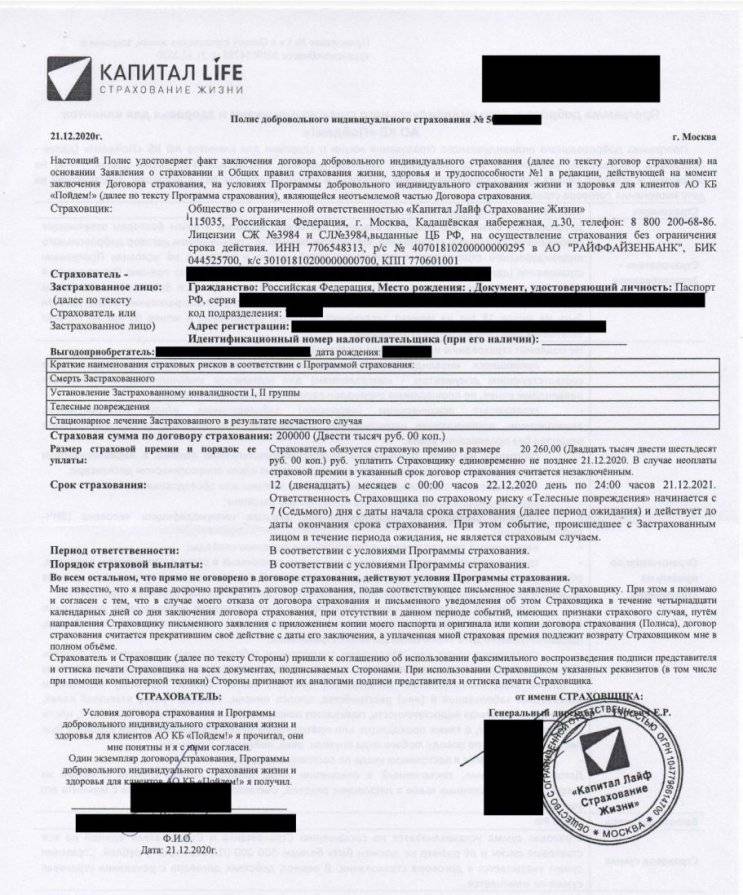

Какую страховку можно вернуть

Вернуть деньги за полис клиент может только при добровольном страховании.

Обратите внимание! Заемщик, получивший компенсацию от СК, не имеет права претендовать на дополнительную сумму, т. к

договор прекращает действие. Если отказаться от страховки вы решили уже после того, как истек период охлаждения, получить сумму целиком не получится. Вам вернут только часть денег.

Если вопрос решается в суде и истцу удается доказать, что размер страховой премии напрямую зависит от суммы кредитных обязательств, решение будет в пользу заемщика. Тогда СК должна будет компенсировать часть расходов, которые понес клиент. В ряде случаев – и моральный ущерб.

Важно! Доказать прямую связь между кредитным и страховым соглашениями удается не всегда. Зачастую банки составляют договоры с расплывчатыми формулировками

Это делается для того, чтобы заемщик не смог доказать тесной взаимосвязи между двумя соглашениями. Поэтому очень важно тщательно изучать весь текст кредитного договора. Если у вас не получается самостоятельно выявить взаимосвязь между соглашениями с банком и СК, чтобы подстраховаться, нелишним будет привлечь к этому вопросу юриста.

Зависимость между кредитным и страховым договорами подтверждается тем, что сумма страховой премии уменьшается прямо пропорционально выплате займа. То есть в первые периоды страховка стоит максимально дорого, а потом ее цена постепенно снижается – чем меньше остаток долга, тем дешевле полис. Если это условие не соблюдается, доказать взаимосвязь будет трудно. Кроме того, период действия страхового договора должен совпадать со сроком погашения кредита. Либо соглашение с СК должно продлеваться вплоть до выплаты займа.

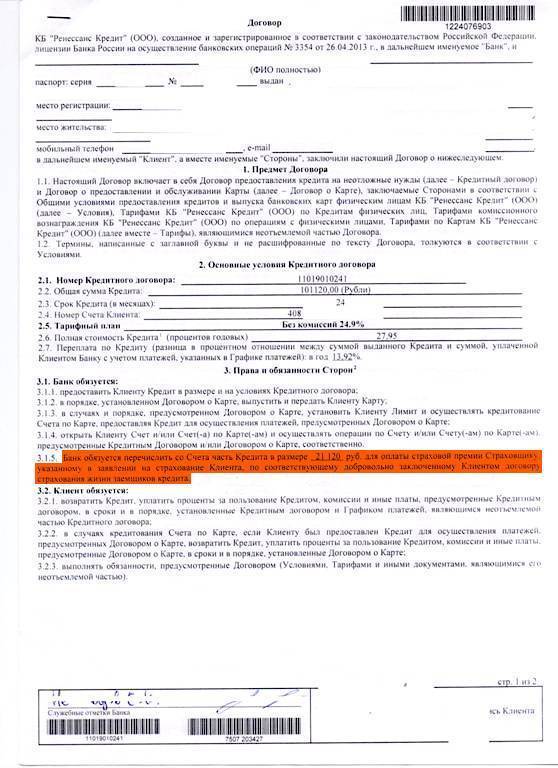

Вернуть деньги, которые были потрачены на ненужное вам страхование, можно в том случае, если вы напрямую заключили договор с СК. При получении кредита обычно подписывается два соглашения:

- с банком (кредитный договор);

- со страховой компанией (полис).

Обратите внимание! Бывает, что оба договора заключаются с банком, поэтому обязательно проверьте этот момент. Если в полисе второй стороной выступает банк, значит, вы подключаетесь к коллективному страхованию

В этом случае вернуть деньги можно только с согласия кредитора.

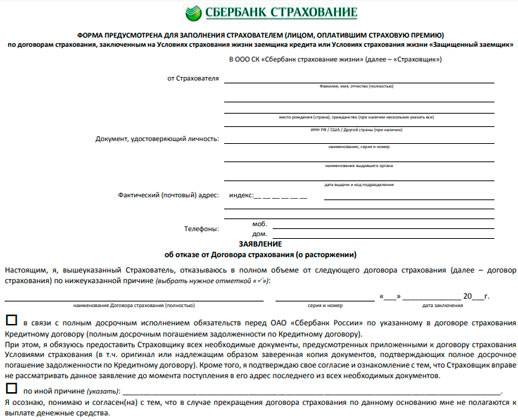

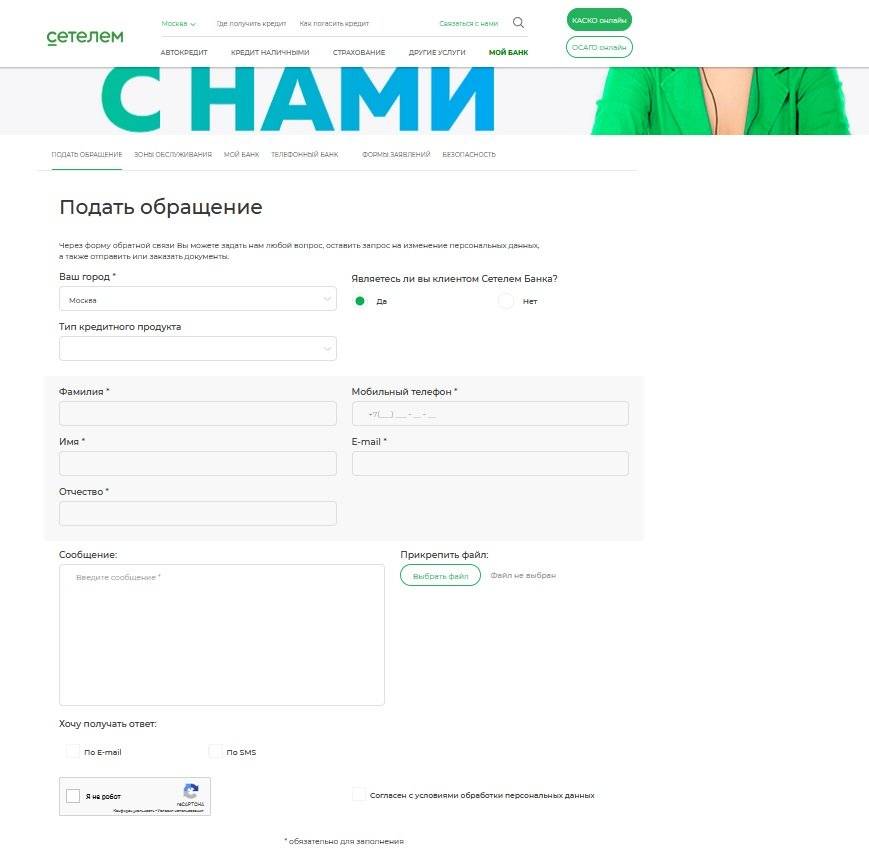

Оформление возврата страховки

Чтобы расторгнуть договор и вернуть деньги необходимо написать заявление и направить его на юридический адрес ответственной за него организации. Если это индивидуальное страхование – в страховую компанию, если коллективное – в банк.

| Организация | Юридический адрес |

| ООО СК «Сбербанк страхование жизни» | 115162 Москва, ул. Шаболовка, дом 31Г |

| ООО «СК КАРДИФ» | 127422 Москва, ул. Тимирязевская, дом 1 |

| ООО СК «РГС «Страхование-Жизнь» | 119991 Москва, ул. Б.Ордынка, дом 40, стр.3 |

| ООО СК «Согласие-Вита» | 129110 г.Москва, ул. Гиляровского, д.42 |

| ООО «Сетелем банк» | 127137 Москва, а/я 101 |

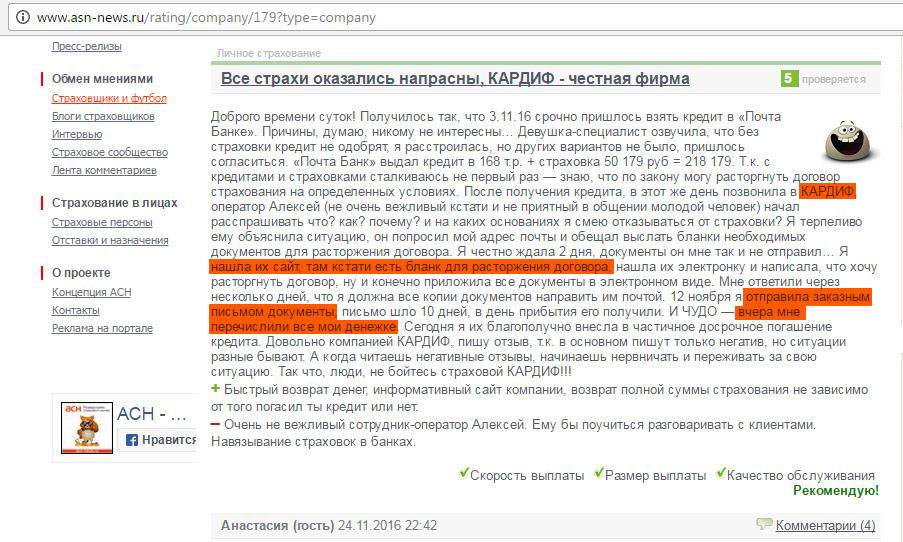

В большинстве случаев необходимо успеть подать заявление в течение 14 дней. При отправке письма стоит учитывать длительность доставки. Например, страховка оформлена 1 июня. Заявление написано и отправлено Почтой России 10 июня. Формально сроки соблюдены, но письмо шло 6 дней, а забрали его спустя 4 дня. Получается, что на рассмотрении заявление оказалось 20 июня и в возврате отказали. Исключение – «Сбербанк страхование жизни». Это единственная организация, которая смотрит не на дату получения, а на дату отправления.

Лучше воспользоваться курьерской службой. Не стоит забывать и о доказательствах отправки: опись содержимого письма и извещение о вручении. В спорных случаях, когда страховая компания будет ссылаться на отсутствие заявления, это станет доказательством.

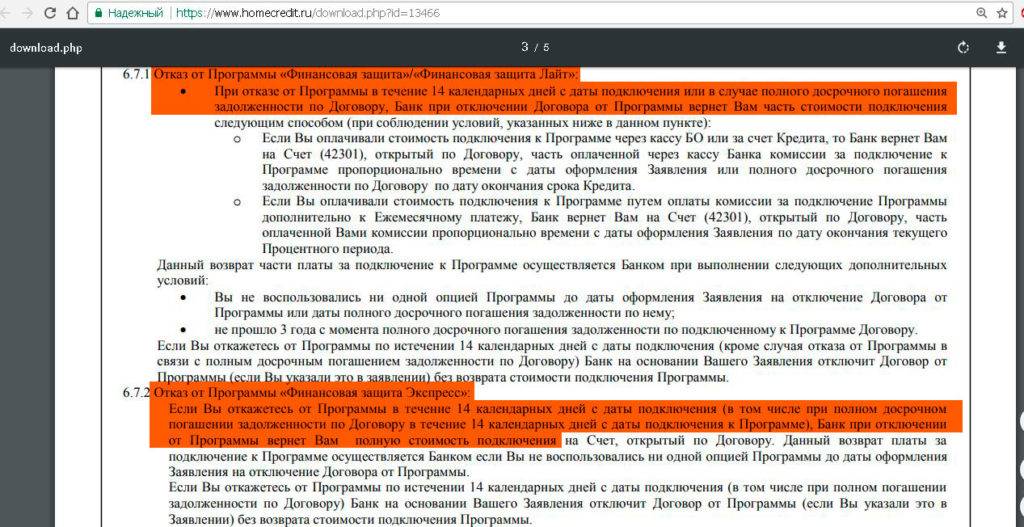

Возвращается только часть уплаченной страховой суммы. Каждый банк использует свою формулу для расчёта. Это прописано в договоре страхования. Большинство страховых компаний деньги возвращают пропорционально использованным дням.

Особенности процедуры

В 2018 году Сетелем банк предлагает своим клиентам одни из наиболее выгодных услуг автокредитования, по сниженным процентным ставкам. Заниженная цена за пользование денежными средствами обеспечивает минимальную итоговую переплату, которая обычно составляет не более 15-20% от первоначальной суммы. Несмотря на это, многие заемщики, стремясь снизить размер платежей, планируют досрочно погасить свою задолженность. Сделать это можно разными способами, и зависеть они будут от выбранного типа оплаты автокредита: полного или частичного.

Размер займовых средств в Сетелем банке состоит из нескольких частей, а именно:

- основной задолженности (выданной суммы по автокредиту);

- процента, который ежемесячно начисляется за пользование денежными средствами (ставка устанавливается банком, в зависимости от предложения автокредитования);

- дополнительные расходы (страховка по кредиту, комиссия за СМС — уведомления о состоянии счета, интернет-банкинг, пеня за просрочку и многое другое).

На некоторые суммы заемщик никак не может повлиять, а размер оплаченных процентов полностью зависит от клиента. Чем дольше заемщик рассчитывается с банком, тем больше будет сумма переплаты.

Стоимость переплаты зависит от размера ежемесячного взноса, срока автокредитования и действующей процентной ставки. Следовательно, чем раньше клиент погасит свою задолженность, тем меньше придется оплачивать с собственного кармана.

Виды кредитного страхования

Выделяются два основных типа кредитного страхования:

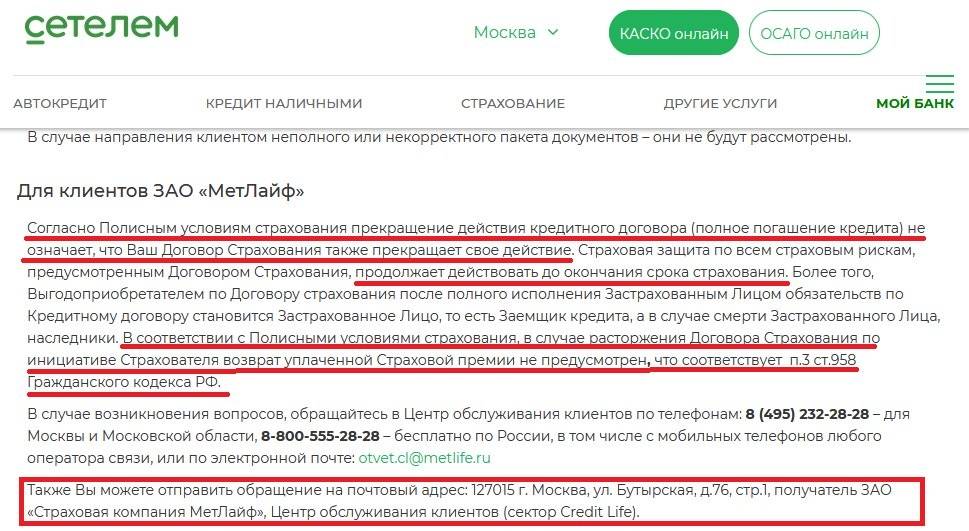

- Коллективное. Применяется для защиты от страховых случаев нескольких лиц, которые выступают как единое целое. Банк заключает договор страхования со страховой компанией, а затем подключает к нему своих заёмщиков. Для присоединения к программе коллективного страхования необходимо написать заявление во время оформления кредитного договора. Возврат такой страховки после «периода охлаждения» не предусмотрен.

- Индивидуальное. При таком страховании заёмщик сам заключает договор со страховой компанией. Банк в этом случае может только выступить посредником, чтобы заёмщику не пришлось лично обращаться в офис страховой компании. Он же берёт на себя обязанность за перечисление денег на оплату полиса. Клиенту выдаётся полис и договор страхования. Возврат страховки после «периода охлаждения» и возвращаемая сумма зависят от условий договора.

Индивидуальное страхование предлагают несколько компаний:

| Страховая компания | Программа | Возможность возврата денег за страховку после «периода охлаждения» | Сумма возврата |

| ОО СК «Сбербанк страхование жизни» | Страхование жизни и здоровья заёмщиков по целевым потребительским кредитам | Деньги не возвращаются | |

| ООО «СК КАРДИФ» | Комплексное страхование заёмщиков по целевым потребительским кредитам от несчастных случаев, болезней и на случай недобровольной потери работы и защита товара | Деньги возвращаются в течение 21 дня с момента оформления, позже выплаты не производятся | Пропорционально использованным дням |

| Добровольное страхование от несчастных случаев и болезней | Деньги возвращаются в течение 21 дня, позже выплаты не производятся | Пропорционально использованным дням | |

| ООО «СК «РГС – Жизнь» | Страхование жизни, здоровья и трудоспособности | Возврат производится | Сумма прописывается в договоре |

| ООО Страховая компания «Согласие- Вита» | Добровольное страхование жизни | Деньги не возвращаются |

Вернуть страховку после окончания «периода охлаждения» получится только застрахованным в «РГС-Жизнь» и «СК Кардиф». У остальных страховых компаний прописано, что выплаты при расторжении договора страхования не производятся, если иное не предусмотрено договором страхования, поэтому прежде, чем писать заявление в страховую компанию, необходимо прочитать условия договора.

Последствия отказа от страховки

Сам по себе отказ от программы не несет для заемщика штрафных санкций. Тем не менее, если в дальнейшем у человека возникнут какие-либо проблемы (болезнь, потеря работы, иной потенциально страховой случай), то при активной программе решение проблем с обслуживанием долга возьмет на себя страховщик. Если же страхования нет, то клиенту необходимо будет позаботиться о своевременной выплате задолженности, в противном случае к нему будут применены меры взыскания средств.

Уважаемый Дмитрий Александрович!

Так, одновременно с заключением Договора Вы подписали заявление на страхование, тем самым подтвердив Ваше желание подключиться к программе коллективного добровольного страхования от несчастных случаев и болезней.

Управление клиентского сервиса

Ответ редакции сайта АРБ

Уважаемый Дмитрий Александрович, Ваша жалоба направлена в адрес банка.

В письменном виде по адресу: 107016, г.Москва, ул. Неглинная, д. 12 (для Финансового омбудсмена).

Вы можете подробнее ознакомиться с контактной информацией здесь:

Виды кредитного страхования

Выделяются два основных типа кредитного страхования:

- Коллективное. Применяется для защиты от страховых случаев нескольких лиц, которые выступают как единое целое. Банк заключает договор страхования со страховой компанией, а затем подключает к нему своих заёмщиков. Для присоединения к программе коллективного страхования необходимо написать заявление во время оформления кредитного договора. Возврат такой страховки после «периода охлаждения» не предусмотрен.

- Индивидуальное. При таком страховании заёмщик сам заключает договор со страховой компанией. Банк в этом случае может только выступить посредником, чтобы заёмщику не пришлось лично обращаться в офис страховой компании. Он же берёт на себя обязанность за перечисление денег на оплату полиса. Клиенту выдаётся полис и договор страхования. Возврат страховки после «периода охлаждения» и возвращаемая сумма зависят от условий договора.

Индивидуальное страхование предлагают несколько компаний:

| Страховая компания | Программа | Возможность возврата денег за страховку после «периода охлаждения» | Сумма возврата |

| ОО СК «Сбербанк страхование жизни» | Страхование жизни и здоровья заёмщиков по целевым потребительским кредитам | Деньги не возвращаются | |

| ООО «СК КАРДИФ» | Комплексное страхование заёмщиков по целевым потребительским кредитам от несчастных случаев, болезней и на случай недобровольной потери работы и защита товара | Деньги возвращаются в течение 21 дня с момента оформления, позже выплаты не производятся | Пропорционально использованным дням |

| Добровольное страхование от несчастных случаев и болезней | Деньги возвращаются в течение 21 дня, позже выплаты не производятся | Пропорционально использованным дням | |

| ООО «СК «РГС – Жизнь» | Страхование жизни, здоровья и трудоспособности | Возврат производится | Сумма прописывается в договоре |

| ООО Страховая компания «Согласие- Вита» | Добровольное страхование жизни | Деньги не возвращаются |

Вернуть страховку после окончания «периода охлаждения» получится только застрахованным в «РГС-Жизнь» и «СК Кардиф». У остальных страховых компаний прописано, что выплаты при расторжении договора страхования не производятся, если иное не предусмотрено договором страхования, поэтому прежде, чем писать заявление в страховую компанию, необходимо прочитать условия договора.

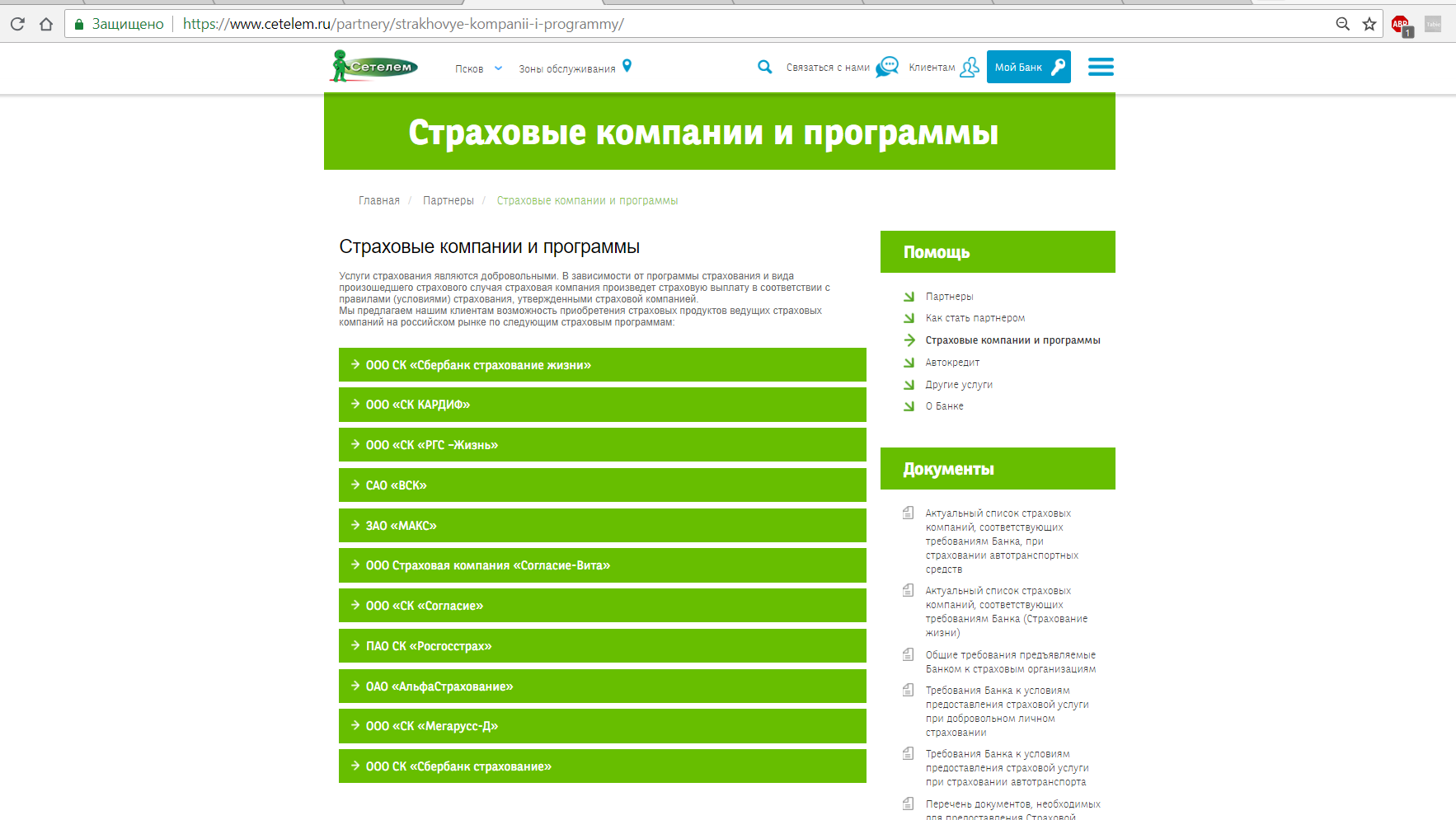

Полный перечень страховых компаний, сотрудничающих с банком Сетелем, находятся во вкладке «Партнеры»/«Страховые компании и программы».

Полный перечень страховых компаний, сотрудничающих с банком Сетелем, находятся во вкладке «Партнеры»/«Страховые компании и программы».

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читать статью с отзывами о заработке на играх.

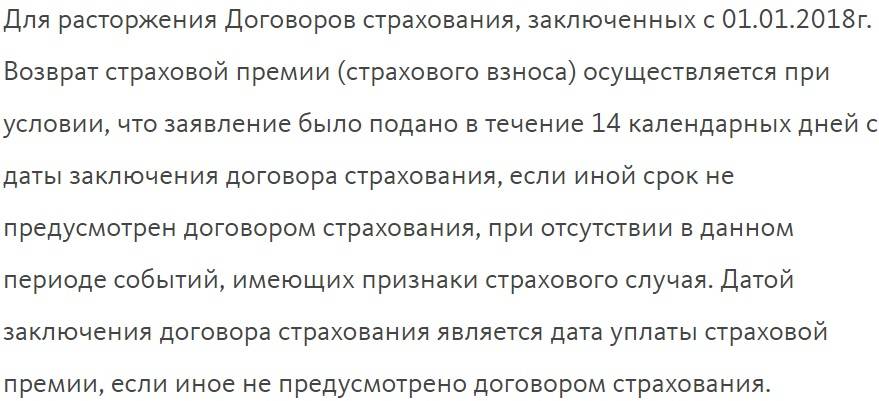

Что говорится в новой редакции закона

Поправки, вступившие в силу 01.09.2020, касаются не только закона о потребкредитовании, но не распространяются на ипотеку. В Гражданском кодексе нововведения вступили в силу еще 26 июня 2020 года. Теперь заемщик имеет право в случае досрочного погашения долга вернуть часть страховки пропорционально тому периоду, который остался до окончательного платежа по кредиту.

Важно! Изменения касаются только тех договоров потребкредитования, которые были заключены начиная с 1 сентября 2020 года. Если соглашение вступило в силу раньше, нововведения на такие займы не распространяются

Заемщику, который планирует вернуть часть выплат по страховке, нужно решать вопрос с банком и СК в индивидуальном порядке. В крайнем случае – через суд.

Кроме того, согласно новым поправкам, банк имеет право поднять ставку по кредиту, только если клиент заключил соглашение с СК, но не полностью выплатил долг на момент расторжения договора.

Оформление возврата страховки

Чтобы расторгнуть договор и вернуть деньги необходимо написать заявление и направить его на юридический адрес ответственной за него организации. Если это индивидуальное страхование – в страховую компанию, если коллективное – в банк.

| Организация | Юридический адрес |

| ООО СК «Сбербанк страхование жизни» | 115162 Москва, ул. Шаболовка, дом 31Г |

| ООО «СК КАРДИФ» | 127422 Москва, ул. Тимирязевская, дом 1 |

| ООО СК «РГС «Страхование-Жизнь» | 119991 Москва, ул. Б.Ордынка, дом 40, стр.3 |

| ООО СК «Согласие-Вита» | 129110 г.Москва, ул. Гиляровского, д.42 |

| ООО «Сетелем банк» | 127137 Москва, а/я 101 |

В большинстве случаев необходимо успеть подать заявление в течение 14 дней. При отправке письма стоит учитывать длительность доставки. Например, страховка оформлена 1 июня. Заявление написано и отправлено Почтой России 10 июня. Формально сроки соблюдены, но письмо шло 6 дней, а забрали его спустя 4 дня. Получается, что на рассмотрении заявление оказалось 20 июня и в возврате отказали. Исключение – «Сбербанк страхование жизни». Это единственная организация, которая смотрит не на дату получения, а на дату отправления.

Лучше воспользоваться курьерской службой. Не стоит забывать и о доказательствах отправки: опись содержимого письма и извещение о вручении. В спорных случаях, когда страховая компания будет ссылаться на отсутствие заявления, это станет доказательством.

Возвращается только часть уплаченной страховой суммы. Каждый банк использует свою формулу для расчёта. Это прописано в договоре страхования. Большинство страховых компаний деньги возвращают пропорционально использованным дням.

Можно воспользоваться формулой: (1- количество дней действия договора страхования/срок действия договора страхования)*страховую премию.

Допустим, что страховка оформлена на 1 год, страховая премия – 10 000 рублей, страховку возвращают через 10 дней. (1-10/365)*10 000=9726 рублей. Иногда в договоре прописано, что часть стоимости полиса – комиссия за оформление. Она возврату не подлежит.

Вернуть всю сумму можно только если заявление на расторжение написано до вступления в силу договора. Для каждой страховки этот срок индивидуален. Например, полис оформлен 10 июня. По договору он вступает в силу спустя 6 дней с момента подписания – 16 июня. Заявление на расторжение договора принято 13 июня. Получается, что клиент получит все уплаченные деньги.

По закону срок возврата денег за страховку – 10 дней. Клиент вправе сам выбирать способ получения: наличными или на расчётный счёт. Комиссию за перевод при необходимости оплачивает страховая компания.

Виды страхования по кредитам в банке «Сетелем»

Банк предлагает несколько программ:

- личное страхование, защищающее от потери работы, здоровья, а также от последствий страхового случая потери жизни заемщика (услуга оказывается в партнерстве со «Сбербанком»);

- автострахование – обязательно для покупки транспортного средства в кредит;

- GAP-страховка – программа для защиты клиента банка от финансовых потерь, возникающих при снижении цены авто в ходе эксплуатации;

- от поломок – опциональная услуга, при оплате которой заемщик получает расширенную гарантию на купленное ТС;

- от потери ценностей;

- страховка выезжающих за пределы страны;

- «Мультиполис» и «Мультиполис +» – комплексное предложение, включающее все виды защиты.

Договор на необязательное страхование предлагается заключить, как правило, при оформлении определенного кредитного продукта. Услуг по ипотечному кредитованию «Сетелем» не предоставляет. Но партнеры компании предоставляют страхование по ипотеке, поэтому при желании можно сменить страховщика при оформлении кредита.