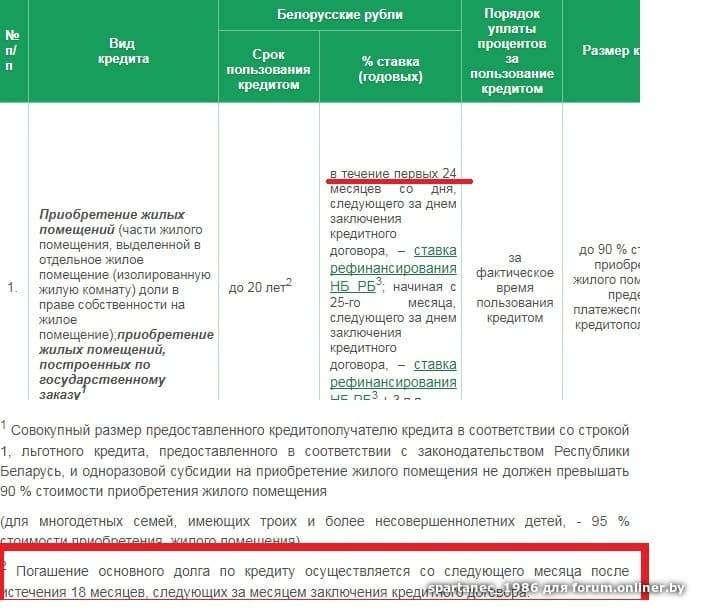

Основные виды

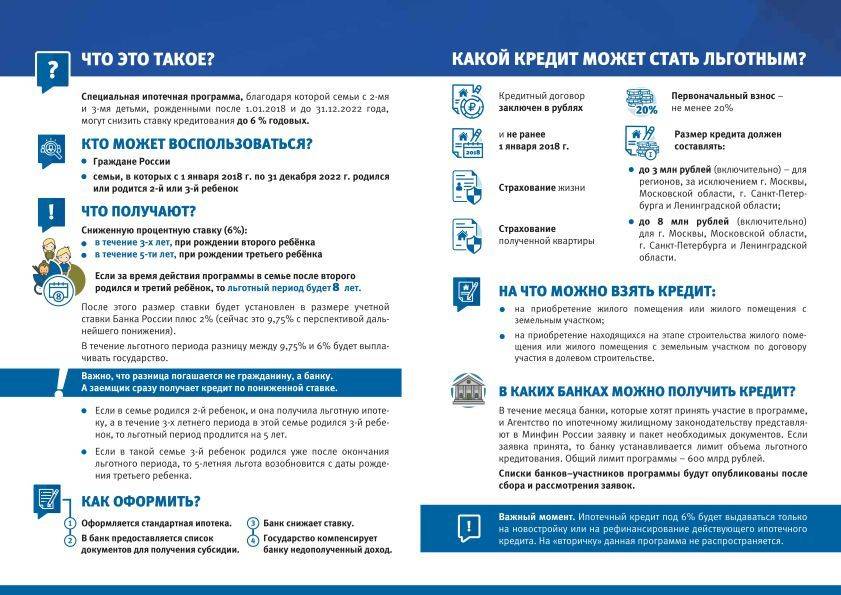

Льготные кредиты предназначены для улучшения жилищных условий молодых и многодетных семей, помогают приобрести автомобиль на выгодных условиях и открыть свой бизнес.

Льготный автокредит

Льготные категории граждан могут приобрести автомобиль на удобных условиях. Автокредит могут получить граждане, имеющие какие-либо доходы и соответствующие требованиям, которые предъявляют банки. При государственной поддержке имеется возможность сэкономить на %. Благодаря государственному субсидированию итоговая ставка по в среднем снижается на 6,7%, что в результате составляет несколько десятков тысяч рублей в год.

Льготные категории граждан могут приобрести автомобиль на удобных условиях. Автокредит могут получить граждане, имеющие какие-либо доходы и соответствующие требованиям, которые предъявляют банки. При государственной поддержке имеется возможность сэкономить на %. Благодаря государственному субсидированию итоговая ставка по в среднем снижается на 6,7%, что в результате составляет несколько десятков тысяч рублей в год.

Льготная программа для многодетных семей

Многодетные семьи имеют право на поддержку от государства при оформлении кредита. Эта поддержка выражается в виде:

- компенсации некоторой суммы кредита;

- снижения процентной ставки;

- увеличенного срока на возврат займа;

- отсрочки платежа по уважительным причинам;

- снижения первоначального взноса по ипотеке.

Сбербанк предлагает следующие условия по ипотеке:

- возможность погашения долга сроком до 30 лет;

- первый взнос — от 10%;

- возможность внести первоначальную сумму при помощи материнского капитала;

- привлечение до 3 созаемщиков, если у семьи недостаточный уровень дохода;

- отсрочка платежей до достижения ребенком 3 лет.

Существует государственная льготная программа для многодетных, которая дает возможность получить жилье по социальному найму. Чтобы воспользоваться ей, потребуется встать на жилищный учет в своем регионе. Ее возможно получить при условии, что в семье 3 и более детей в возрасте до 18 лет.

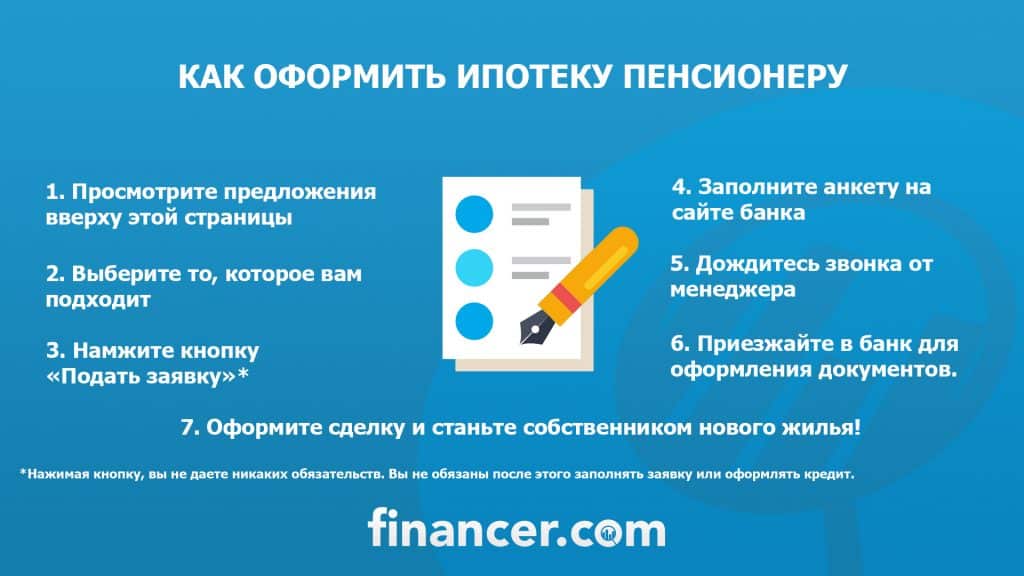

Кредитование пенсионеров

Некоторые банковские учреждения указывают возрастную границу на получение кредита в 75 лет. Однако, некоторые банки увеличили возраст до 85 лет, а Почта Банк совсем не имеет возрастных ограничений. Пенсионерам на весь период кредитования в Сбербанке не должно быть больше 75 лет.

Некоторые банковские учреждения указывают возрастную границу на получение кредита в 75 лет. Однако, некоторые банки увеличили возраст до 85 лет, а Почта Банк совсем не имеет возрастных ограничений. Пенсионерам на весь период кредитования в Сбербанке не должно быть больше 75 лет.

Главным требованием при кредитовании пенсионеров является наличие поручителей. Последние должны иметь постоянный доход. Исходя из доходов поручителей банк будет решать возможность предоставления кредита для людей пенсионного возраста. Пенсионерам следующая статья «Кредит» расскажет, как получить его на специальных условиях.

Заем на открытие или развитие собственного бизнеса

В России действует специальная программа для малого и среднего бизнеса, которая помогает развиваться на льготных условиях. В нее включена следующая помощь:

В России действует специальная программа для малого и среднего бизнеса, которая помогает развиваться на льготных условиях. В нее включена следующая помощь:

- предоставление беспроцентного кредита;

- компенсация некоторой суммы государством;

- лизинг;

- компенсация потраченной суммы на оборудование.

Условия кредитования следующие:

- Главное условие — соответствие бизнес-плану; кредит смогут дать только на условиях, что он составлен грамотно и полностью отражает финансовые и экономические стратегии развития будущего бизнеса. Он покажет, каким образом будут использованы полученные средства.

- Наличие залогового имущества и поручителя. Залоговое имущество гарантирует банкам, что выданные средства будут вовремя возвращены. При соответствии этому пункту условия по кредиту привлекательны и лояльны.

- Незапятнанная кредитная история. Банки проверяют ее в первую очередь у каждого заемщика. Чтобы она была чистая, гражданин должен своевременно выплачивать кредит и не допускать просрочки.

- Предоставление полного пакета документации. От количества предоставленных документов напрямую зависит положительный ответ от кредитной организации.

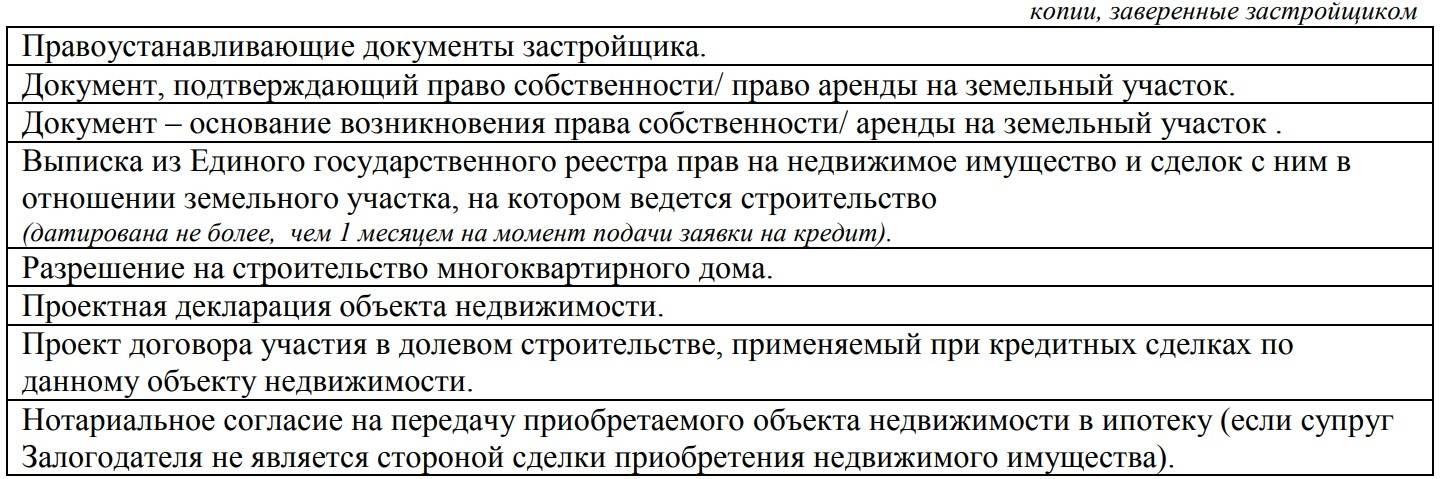

Кредитование строительства

Существует специальная государственная программа, которая помогает молодым семьям в строительстве своего жилья. Она выражается в субсидировании 40% средств, потраченных на его строительство. Чтобы воспользоваться этой программой нужно подтвердить свою платежеспособность обоим членам семьи.

Существует специальная государственная программа, которая помогает молодым семьям в строительстве своего жилья. Она выражается в субсидировании 40% средств, потраченных на его строительство. Чтобы воспользоваться этой программой нужно подтвердить свою платежеспособность обоим членам семьи.

Кто имеет право получить кредит

Льготные кредиты на жилье помогают широким слоям населения решить жилищные проблемы. Разрешается направить полученную ссуду на ИЖС (индивидуальное жилищное строительство), погашение ипотечного кредита или оплату заключенных договоров по реконструкции жилья.

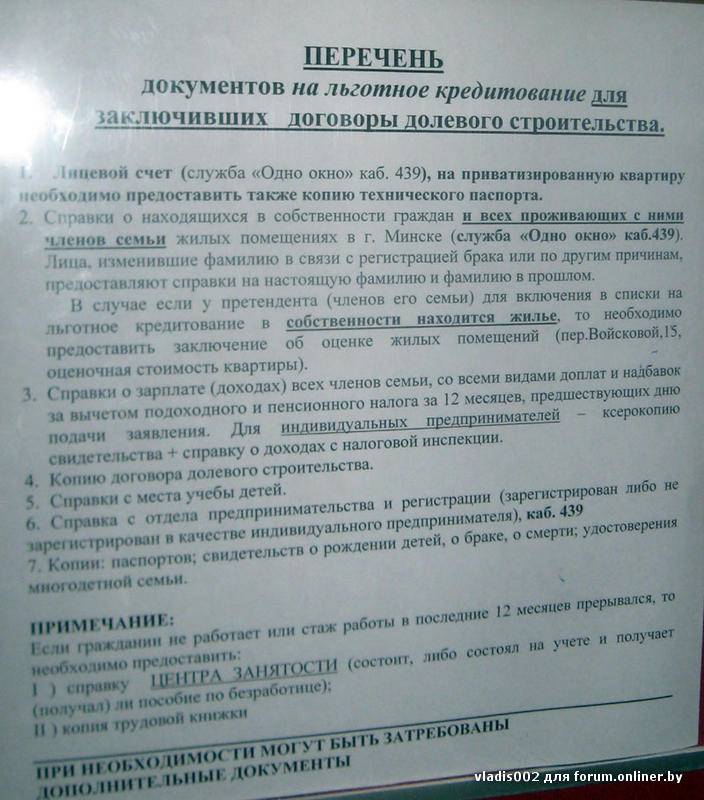

Многодетные семьи

Семья с тремя и более детьми имеет право на получение государственной субсидии на льготных условиях для улучшения жилищных условий.

Семья с тремя и более детьми имеет право на получение государственной субсидии на льготных условиях для улучшения жилищных условий.

Основания:

- удостоверения многодетной семьи;

- свидетельства о рождении;

- субсидию вправе получить малообеспеченные, стоящие в очереди на жилье.

Размер субсидии зависит от следующих факторов:

- норматива для субъекта Федерации;

- социальной нормы жилой площади на человека для многодетной семьи;

- стоимости 1 кв м жилья по рыночной оценке для региона проживания семьи;

- наличия собственного или муниципального жилья;

- количества детей.

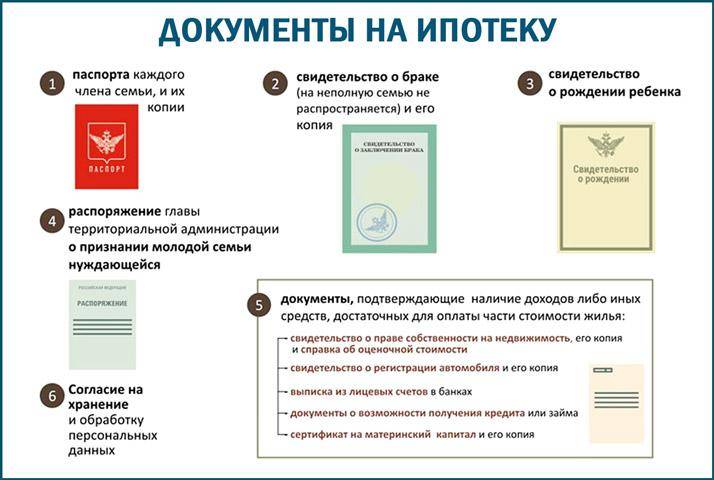

Молодые семьи

Категория включает в себя семью, состоящую из граждан РФ младше 35 лет, заключивших законный брак. Для оформления кредита на льготных условиях необходимо представить документы, подтверждающие платежеспособность. Доход должен позволить расплатиться с остаточной суммой займа после учета субсидирования. Лимитирована его минимальная величина в 2018 году в зависимости от состава семьи:

Категория включает в себя семью, состоящую из граждан РФ младше 35 лет, заключивших законный брак. Для оформления кредита на льготных условиях необходимо представить документы, подтверждающие платежеспособность. Доход должен позволить расплатиться с остаточной суммой займа после учета субсидирования. Лимитирована его минимальная величина в 2018 году в зависимости от состава семьи:

- для бездетной семьи — 21620 руб.;

- при наличии одного ребенка — 32150 руб.;

- с двумя детьми — 43350 руб.

Воспользоваться правом льготного кредитования молодые смогут только один раз.

Сироты

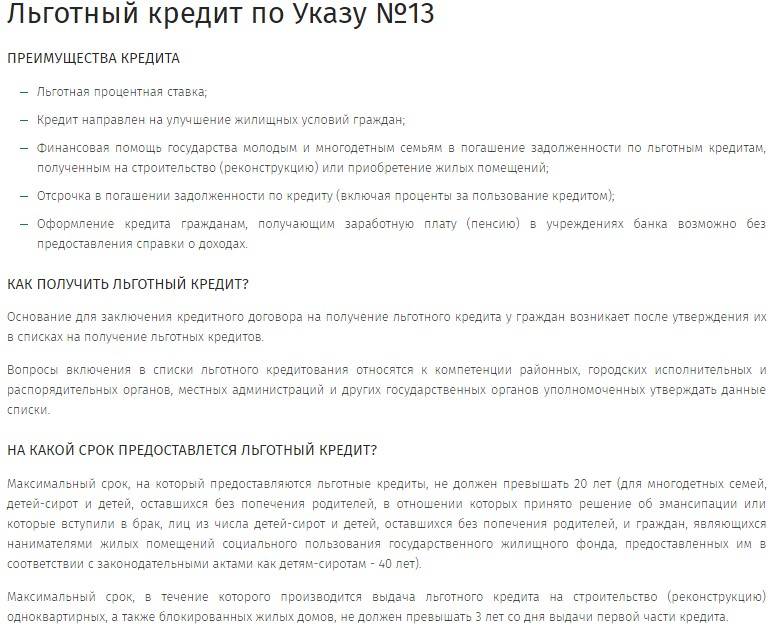

С 1 марта 2016 года сиротам предоставляется возможность получения льготного займа на строительство жилья вне очереди. Период кредитования равняется 40 годам, ставка кредитования — 1%.

Молодые специалисты

В сельскохозяйственных регионах не хватает дипломированных учителей, врачей, агрономов, инженеров. Наличие льгот для молодых специалистов должно заинтересовать молодежь в трудоустройстве на селе.

В сельскохозяйственных регионах не хватает дипломированных учителей, врачей, агрономов, инженеров. Наличие льгот для молодых специалистов должно заинтересовать молодежь в трудоустройстве на селе.

К категории относятся люди:

- с дипломом или получающие документ в скором времени;

- специалисты до 35 лет;

- с трудоустройством на селе по специальности;

- с постоянной пропиской в населенном пункте.

Чтобы оправдать полученный заем на приобретение жилья, молодежь должна отработать 5 лет в сельской местности.

Военнослужащие

Служащие в рядах вооруженных сил по контракту имеют право на получение льготной военной ипотеки. На них распространяется накопительно-ипотечная система кредитования.

Служащие в рядах вооруженных сил по контракту имеют право на получение льготной военной ипотеки. На них распространяется накопительно-ипотечная система кредитования.

Критерии для получения военной ипотеки:

- возраст в пределах 21-45 лет;

- постоянная прописка в месте проживания;

- для оформления залога по займу наличие права собственности на участок земли или на дом на стадии строительства;

- наличие страховки жизни военнослужащего и объекта кредитной ипотеки.

Ветераны боевых действий

Отдельный вид привилегий предоставляется ветеранам боевых действий во времена существования Советского Союза или от имени Российской Федерации, это:

Отдельный вид привилегий предоставляется ветеранам боевых действий во времена существования Советского Союза или от имени Российской Федерации, это:

- участники ВОВ;

- занятые на работах по разминированию территории страны в послевоенный период вплоть до 1957 года включительно

- воины-«афганцы», или доставляющим грузы на фронтовую полосу;

- солдаты-срочники, проходившие службу в «горячих точках»;

- военные, служившие в Сирии с 2015 года.

Для получения льготного займа необходимо подать заявление на улучшение жилищных условий.

Где оформить льготный кредит: 5 предложений банков

Государство регулирует направления кредитования, категории заёмщиков и размер процентной ставки. Но в то же время банкам дано право определять:

необходимость залога;

сумму первого взноса;

критерии платежеспособности заёмщика (в том числе опыт деятельности, количество активов, дополнительные источники дохода).

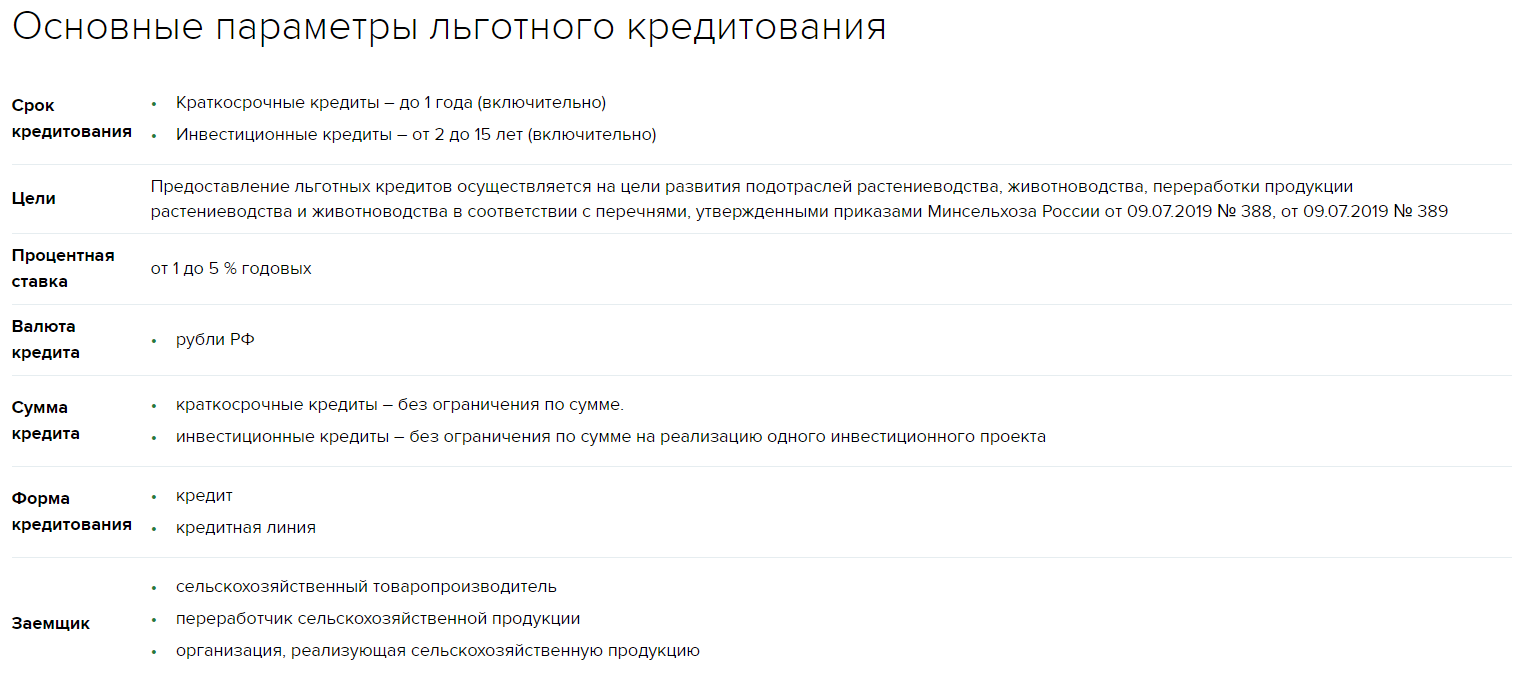

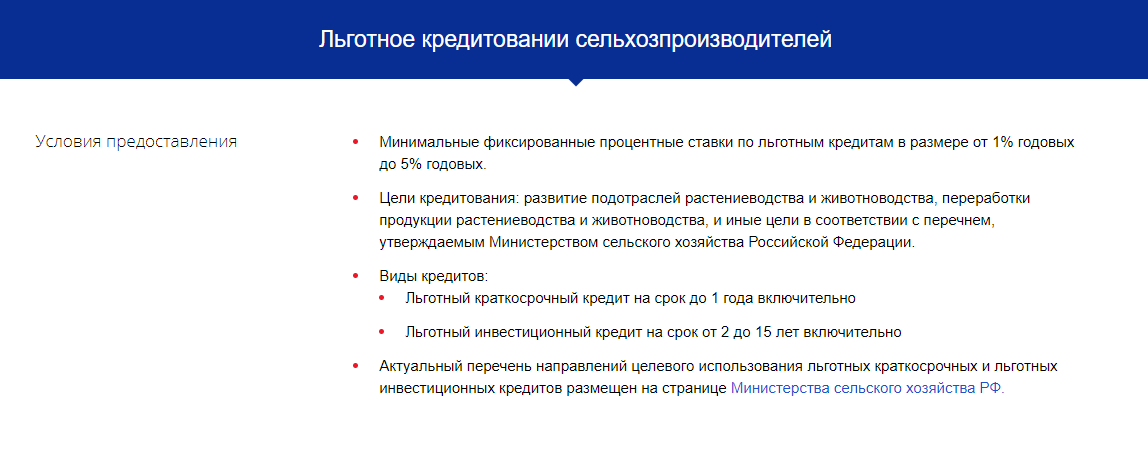

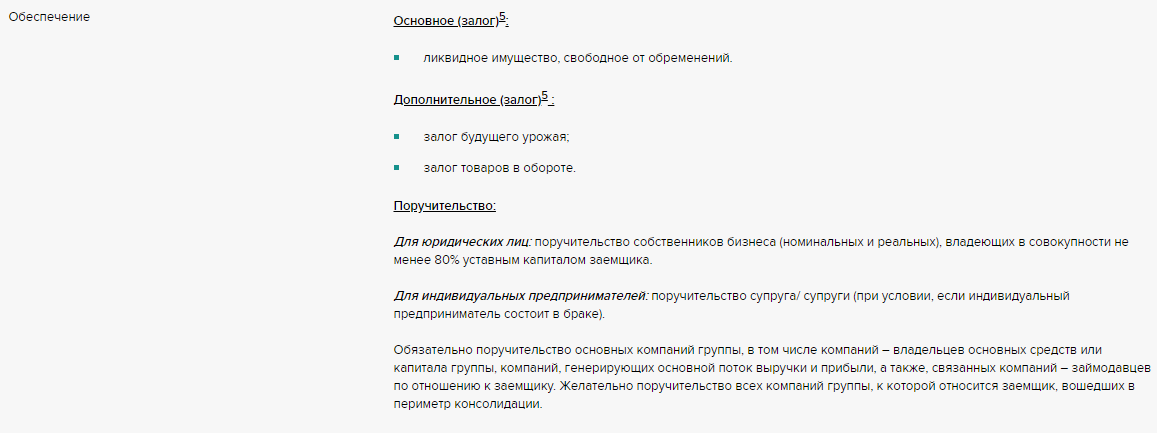

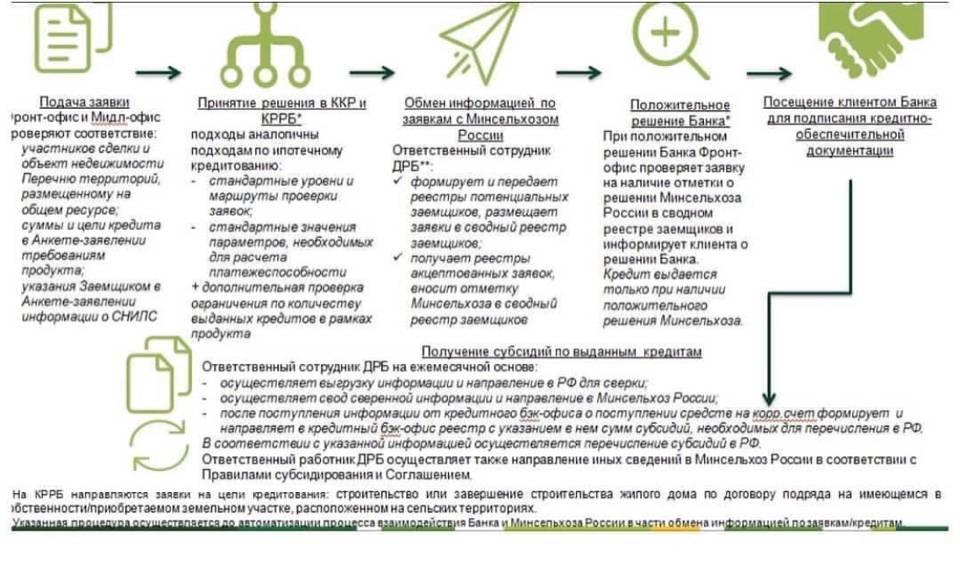

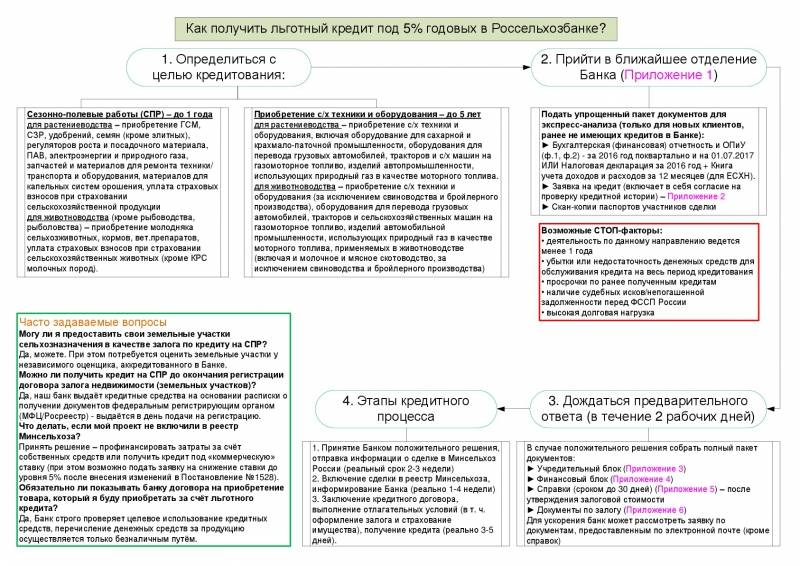

Взять кредит на сельское хозяйство можно в любой финансовой организации, подключенной к программе государственного субсидирования от Минсельхоза. Полный список банков доступен на сайте министерства. Все они работают в рамках требований Минсельхоза (кредиты до 5 %, краткосрочные и инвестиционные, на конкретные цели). Для примера рассмотрим 5 займодателей из списка.

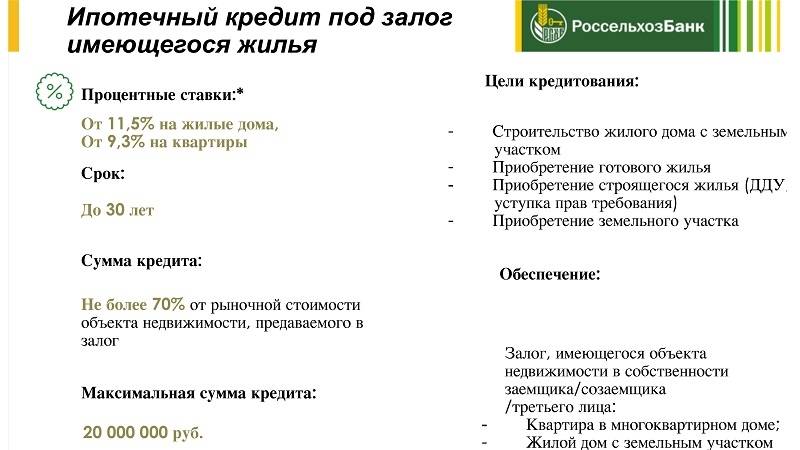

Россельхозбанк

Ключевой участник программы льготного кредитования от Минсельхоза. Предлагает несколько продуктов для поддержки сельхозпроизводителей. Многие отличаются целевым предназначением: на проведение сезонных работ, покупку животных, закупку зерна и т. д.

Сбербанк

Предлагает кредитные продукты в полном соответствии с Постановлением Правительства № 1528. Заявку на оценку возможности кредитования можно подать онлайн.

ВТБ

Реализует требования госпрограммы. Срок кредитования по условиям льготного инвестиционного кредита — 2-15 лет. Можно подать онлайн-заявку, чтобы оценить шансы на получение займа.

МИнБанк

Предлагает две программы: «Льготный краткосрочный» и «Льготный инвестиционный». Условия кредитования: обязательный залог, наличие поручителя, страхование.

РНКБ

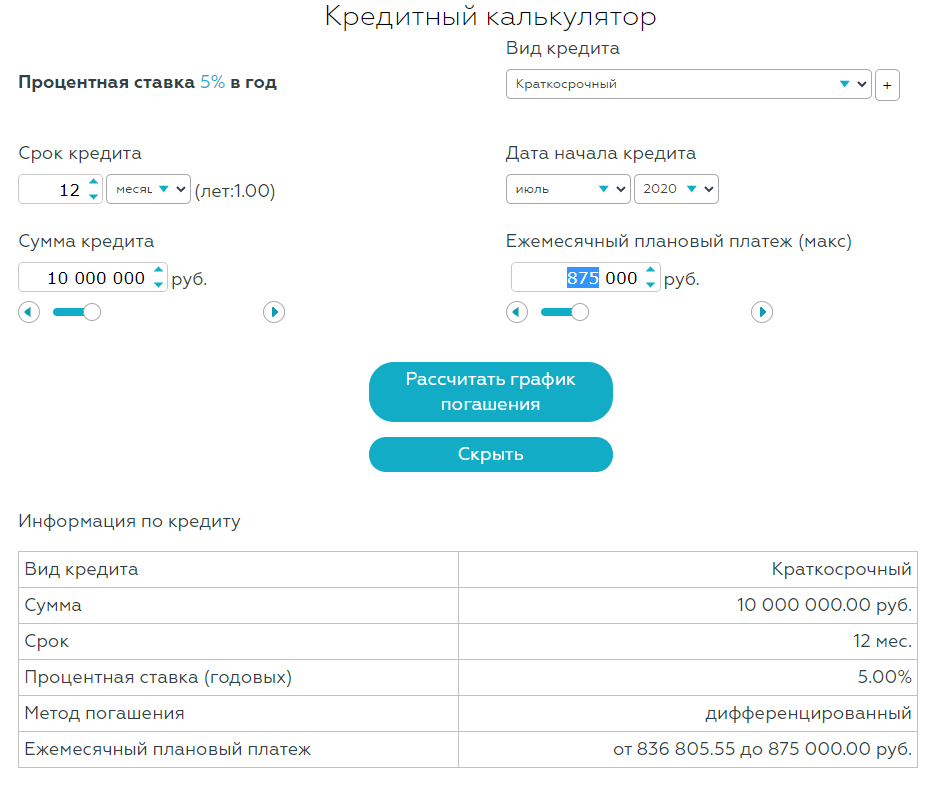

Работает в рамках госпрограммы. Предлагает краткосрочные и инвестиционные кредиты. Есть удобный онлайн-калькулятор для предварительного расчета размера ежемесячного платежа по займу.

Инвестиционные кредиты для сельского хозяйства под 5 % годовых позволят решить текущие и стратегические проблемы бизнеса. Но есть и недостатки: большую часть выделенных лимитов забирают крупные холдинги, а для получения займа нужно залоговое обеспечение. Тем не менее, процесс идет: государство увеличивает бюджеты для развития программы и расширяет количество банков-партнеров.

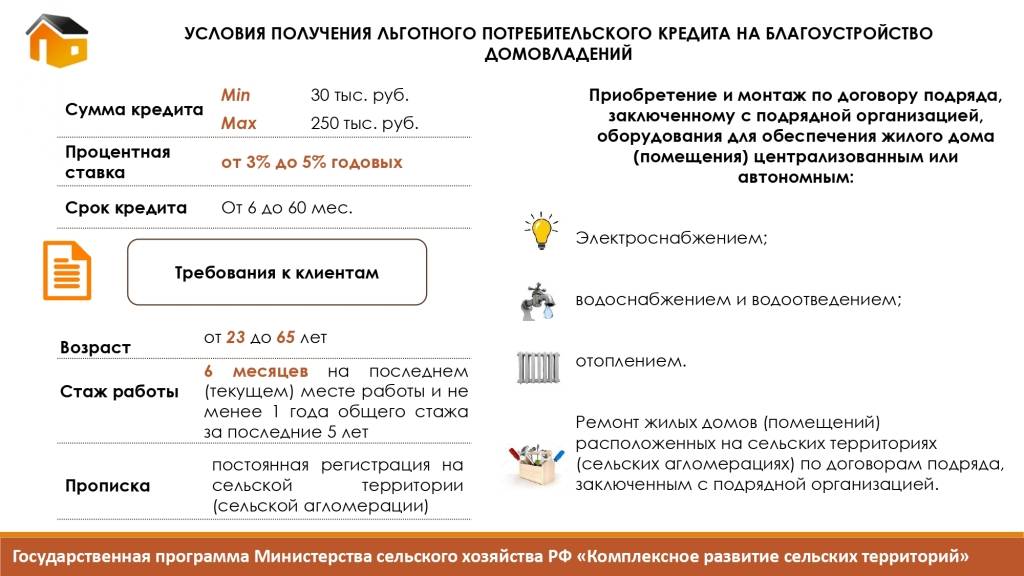

В чем суть программы сельской ипотеки

Сельская ипотека была запущена в рамках государственной программы «Комплексное развитие сельских территорий». Она курируется Минсельхозом, а основной ее участник – Россельхозбанк. На реализацию программы было выделено 2,3 триллиона рублей.

Программа начала работать весной 2020 и быстро обрела популярность в регионах. Она предполагает возможность получить ипотеку на покупку первичной и вторичной недвижимости в сельской местности по крайне низкой ставке. Воспользоваться ею могут не только сельские жители, но и желающие переехать за город горожане. Цель ипотеки – привлечение людей в села, поскольку их население стремительно сокращается. Минсельхоз выделил на ее реализацию дополнительные 500 миллионов рублей. С учетом востребованности программы рассматривается вопрос увеличения ее финансирования для дальнейшего развития.

Сельская ипотека действует до 2025 года. На данный момент заявки принимаются до 31 декабря 2022 года. При этом рассматривается вопрос о продлении программы.

Какие банки дают ипотеку для сельской местности

Одним из первых банков, который начал выдавать кредиты в соответствии с программой сельской ипотеки, стал Россельхозбанк. Изначально участие в программе приняло 6 финансовых учреждений:

- Россельхозбанк (РСХБ);

- Сбербанк;

- Дальневосточный банк;

- КБ «Центр-Инвест»;

- АК Барс Банк;

- Банк «Левобережный).

Позже к этому списку добавилось еще три банка:

- РНКБ;

- АО «Банк ДОМ.РФ»;

- АКБ «Энергобанк».

Населенные пункты под сельскую ипотеку 2021

Ипотека распространяется на сельские территории (агломерации) по всей стране помимо Москвы, Санкт-Петербурга и Московской области. В сельские территории входят:

- все села и деревни;

- рабочие поселки, которые входят в состав городских субъектов (помимо столиц субъектов и города Севастополя);

- поселки городского типа и рабочие поселки, которые не входят в городские округи;

- небольшие города, численность постоянного населения в которых составляет не больше 30 тысяч человек.

Какое жилье можно приобрести

Средства, полученные в рамках программы, могут быть потрачены на:

- приобретение жилого дома;

- покупку квартиры в новостройках (в соответствии с договором долевого строительства или договором уступки прав требования);

- покупку участка и строительство жилого дома.

Категории граждан, которым положены субсидии

Существует несколько категорий населения, которые, по мнению законодателя, нуждаются в государственной поддержке.

Кто может претендовать на жилищные субсидии?

Это следующие категории граждан.

Молодые семьи.

При этом хотя бы один из супругов должен быть моложе 35 лет. Кроме того, один из них должен быть гражданином России.

Также в эту группу попадают одинокие взрослые до 35 лет с детьми. Соблюдение возрастного критерия проверяется в день включения граждан в список претендентов на получение субсидии на следующий календарный год.

Военные в период службы.

Кроме них в эту категорию входят граждане, уволенные с должности в силу возраста, по состоянию здоровья или в связи с изменениями в штатном расписании (при этом срок их службы должен составлять минимум 10 лет).

Гражданские служащие.

Они могут претендовать на единовременную выплату на основании решения органа власти, компетентного в вопросе предоставления помощи. Согласно Постановлению Правительства № 53, получить субсидию может претендент, который:

- проживает в помещении, не соответствующем законным требованиям, предъявляемым к жилищу;

- не заключал соглашений о социальном найме;

- является нанимателем или собственником недвижимости, где общая площадь на одного составляет менее 15 м2;

- проживает в помещении с человеком, страдающим хроническим заболеванием;

- живет в общежитии, коммунальной или служебной квартире;

- делит помещение с другой семьей.

Субсидия предоставляется в первую очередь гражданским служащим, у которых дети – несовершеннолетние, инвалиды или студенты.

Работники Крайнего Севера.

Право на субсидию имеют граждане, которые соответствуют всем следующим критериям:

- прибыли на Крайний Север до 1992 года;

- имеют стаж на работе в районах Крайнего Севера более 15 лет;

- ранее не получали государственной помощи на жилье;

- не имеют недвижимости или нуждаются в улучшении условий для жизни.

Кроме того, сохраняется право на получение поддержки у тех, кто приобрел помещение по старому закону при наличии десятилетнего стажа и состоял при этом на квартирном учете. Также на субсидию могут претендовать инвалиды, получившие травму на работе, и инвалиды с детства, родившиеся на Крайнем Севере.

Инвалиды и их семьи, ветераны боевых действий.

Государство согласно субсидировать часть стоимости жилья лишь тем, кто встал на учет до начала 2005 года.

Вынужденные переселенцы.

Это граждане, покинувшие свое постоянное место жительства из-за опасности быть подверженными преследованию.

Все вышеуказанные субсидии предусмотрены на государственном уровне.

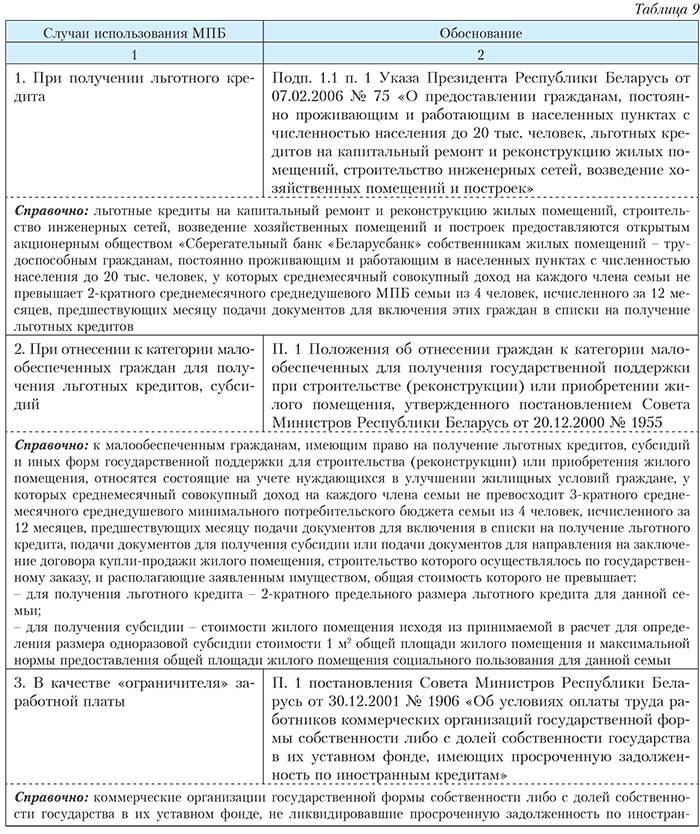

Кто может оформить субсидию на коммунальные платежи?

Получить помощь могут как наниматели, так и собственники квартир и домов. Затраты на оплату коммунальных платежей не должны превышать 22 % от совокупного дохода семьи. Деньги свыше этой суммы доплачивает государство.

Чтобы получить субсидию, нужно:

- быть прописанным в помещении, на которое оформляется субсидия;

- не иметь коммунальной задолженности;

- быть гражданином России;

- иметь низкий уровень дохода.

Субсидия на открытие бизнеса

Основные требования для претендентов на государственную поддержку следующие:

- совершеннолетие;

- наличие статуса безработного;

- бизнес-идея и готовый план бизнеса.

Соискатели должны быть гражданами России, кроме того, их бизнес-планы не могут касаться запрещенных видов деятельности.

Иные субсидии малоимущим

Помощь на лекарства, на проезд и оздоровление вправе получить:

- инвалиды;

- ветераны;

- участники ВОВ;

- граждане, пережившие блокаду Ленинграда и награжденные соответствующим знаком;

- лица, работавшие на оборонительных объектах во времена ВОВ;

- военные.

Выплаты предоставляются после внесения заявителя в специальный Федеральный регистр граждан, имеющих право получать социальную помощь.

Кредит 0% на покупку жилья

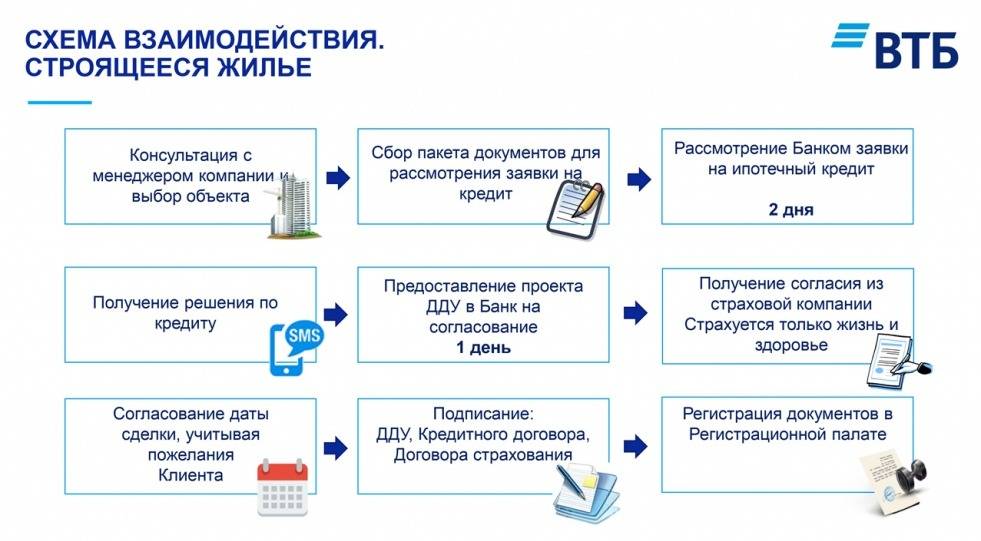

Где можно взять в кредит без процентов квартиру? Высокие процентные ставки по ипотеке — одна из причин низкого спроса на жилье в России. Некоторые заемщики могут рассчитывать на помощь государства при погашении ипотечного кредита, которая будет субсидировать часть процентных ставок. Но такие займы сегодня не выдаются под 0% годовых.

Например, в ВТБ 24 по государственной ипотечной программе для приобретения жилья установлена ставка 11,75-12%, в Сбербанке — 11,9%. Такие кредиты выдаются только на покупку квартир в новостройках у юрлиц, т.е. на объекты, аккредитованные банком. А вот на строительство жилья действие данных программ не распространяется.

Ипотечные кредиты выдаются на длительный срок — до 25-30 лет и только при наличии первоначального взноса.

Кредиты на строительство собственного жилья относятся банками к категории высокорисковых, и по ним обычно предусмотрены повышенные процентные ставки. Программ, которые выдавали бы кредиты под 0% строительство, нельзя было встретить на российском рынке и в более благоприятных экономических условиях. А при нынешнем уровне инфляции ожидать появления таких кредитов не приходится.

Альтернативой банковским кредитам является покупка жилья в рассрочку непосредственно у застройщиков. Они прямо заинтересованы в том, чтобы как можно быстрее продать квартиры в новостройке или строящемся доме.

В условиях снижения спроса на недвижимость многие компании вынуждены предлагать покупателям гибкие схемы оплаты. В результате появился конкурирующий с банковской ипотекой продукт — рассрочка от застройщика. В чем ее отличия от ипотеки?

- Рассрочка позволяет купить квартиру только в одном конкретном объекте недвижимости, построенном девелопером. При ипотечном кредитовании у заемщика есть выбор, в каком доме купить квартиру исходя из одобренной банком максимальной суммы займа.

- Рассрочка предоставляется на более сжатые сроки, чем ипотека. Обычно максимальный срок ее действия составляет 3-5 лет. Это значит, что заемщик должен будет производить ежемесячные крупные транши в счет погашения рассрочки.

- По рассрочке требуется крупный первоначальный взнос. Обычно он составляет не менее 50-70% от стоимости квартиры (вместо 10-20% по ипотечному кредиту).

- Ранее рассрочку можно было оформить только до того момента, пока дом не сдан в эксплуатацию. Теперь период ее действия расширен на 3-5 лет после окончания строительства, но поддерживать такие программы под силу только крупным девелоперам.

Рассрочка от застройщика имеет общие черты с ипотекой: до момента погашения задолженности квартира останется в собственности у застройщика.

Выгодна ли рассрочка от застройщика для заемщика? Обычно в рамках данных программ кредиты предоставляются под сниженную ставку по отношению к ипотечным продуктам или вообще под 0%.

Рассрочка отличается более лояльными требованиями к заемщикам. Сегодня банки не выдают ипотечные кредиты практически половине заявителей. Для них рассрочка становится чуть ли не единственным шансом обзавестись собственным жильем.

Важно понимать, что покупка жилья в строящемся доме сопряжена с риском недостроя. Застраховаться от него практически невозможно

Поэтому стоит внимательно проанализировать информацию о застройщике: его финансовое положение, опыт работы на рынке, количество реализованных объектов, информационный фон, репутацию и пр.

Перед покупкой жилья внимательно изучите договор

Особенно обратите внимание на такие моменты, как возможность изменения стоимости квартиры и процентной ставки. Лучше привлечь к анализу квалифицированного юриста: такая дорогостоящая покупка, как квартира, не терпит спешки

О чем идет речь

Помощь от государства — это денежные средства, направляемые исключительно на строительство нового жилого помещения или компенсацию ранее понесенных семейством расходов.

Помощь от государства — это денежные средства, направляемые исключительно на строительство нового жилого помещения или компенсацию ранее понесенных семейством расходов.

Субсидия является целевой выплатой, что стоит понимать. Она не облагается налогом, но строго контролируется. Денежные средства получить на руки невозможно, это запрещено действующим законодательством. Финансовые операции проводятся в безналичной форме.

Поддержка предоставляется не каждому желающему. Для ее получения необходимо соответствовать критериям, которые рассмотрены ниже. Кроме того, следует понимать, что государство не станет оплачивать «царские хоромы».

Нормы жилья строго регламентируются региональными и федеральными стандартами – в зависимости от того, в какой именно социальной программе имеет право участвовать человек. Так, в частности, в отдельных субъектах РФ действуют следующие стандарты:

- на одного человека положено 36 кв. м;

- на двоих — 50 кв. м;

- если в семье более 8-ми человек, то им посчитают по 18 кв. м на каждого.

Региональные власти имеют право устанавливать свои нормы, определенные федеральной программой, только увеличивая их. Интересоваться деталями и нюансами рекомендуется в местной администрации.

Кому предоставляется помощь из бюджета

Субсидия на строительство жилья полагается исключительно гражданам Российской Федерации. На иностранцев этот вид льгот не распространяется. Исключение – лица, официально признанные вынужденными переселенцами.

Заявитель должен соответствовать следующим критериям:

- проживать постоянно в местности региона, из бюджета которого выделят деньги;

- относиться к одной из групп лиц, которые могут стать участниками соответствующей госпрограммы.

В 2021 г. к таким относятся:

– молодые семьи, если возраст каждого из супругов до 35-36 лет;

– вынужденные переселенцы;

– военные, полицейские и служащие других силовых ведомств;

– бывшие военнослужащие и силовики, состоящие на учете как нуждающиеся в жилье;

– пострадавшие от радиационного облучения ввиду катастроф на предприятии «Маяк» и ЧАЭС;

– бывшие жители Крайнего Севера;

– удостоенные званий Героев СССР, РФ, полные кавалеры ордена Славы (предоставление в собственность бесплатно земельного участка для ИЖС, первоочередной отпуск местных строительных материалов на строительство индивидуальных жилых домов и на капитальный ремонт жилых помещений);

– удостоенные званий Героев Соцтруда, Труда РФ, награжденные орденом Трудовой Славы 3-х степеней (предоставление в собственность бесплатно земельного участка для ИЖС, первоочередной отпуск местных строительных материалов на строительство индивидуальных жилых домов и на капитальный ремонт жилых помещений);

– ветераны и приравненные к ним лица: указанные в ст. 23.2 ФЗ “О ветеранах” и бывшие несовершеннолетние узники концлагерей;

– инвалиды, семьи с детьми-инвалидами и приравненные к ним лица (семьи, имеющие ВИЧ-инфицированных несовершеннолетних детей);

– граждане, лишившиеся жилья в результате ЧС и стихийных бедствий, террористического акта.

Однако нужно помнить, что обеспечение вышеперечисленных лиц жильем может происходить и в натуральной форме, то есть посредством его выдачи.

В программе не могут принимать участие в качестве получателей субсидий юридические лица, она рассчитана на граждан.

В регионах могут действовать собственные программы помощи отдельным категориям граждан в рамках обеспечения жильем, в том числе посредством субсидирования.

Например, учителя или врачи, приезжающие работать в сельскую местность. В Москве субсидии на строительство выдают семьям с тремя и более детьми.

Какими бывают субсидии

Помощь на строительство дома выделяется двумя способами. Они описаны в нормативных документах.

Помощь на строительство дома выделяется двумя способами. Они описаны в нормативных документах.

Человек имеет право обратиться за субсидией до или после произведения строительных работ. Это два разных вида субсидий на возведение жилых помещений. Выделяют целевую и компенсационную помощь.

Целевая субсидия на строительство дома выдается застройщикам до начала работ по возведению жилища. Основанием для ее начисления является смета. Максимальный размер определяется субъектом федерации, где производится строительство.

Компенсационные выплаты положены людям, потратившимся на строительство нового жилья. Их конкретные размеры тоже регулируются властными органами субъекта федерации. Законодательно закреплено только одно условие: обратиться за ними следует не позднее 24 месяцев после получения разрешения на стройку.

Требования к заемщикам

Требования Сбербанка:

- Каждому супругу не менее 21 года и хотя бы одному не более 35 лет.

- Стаж работы на текущем месте не менее полугода.

- Общий трудовой стаж не менее 12 месяцев за 5 лет (не относится к клиентам, которые получают зарплату на карту Сбербанка).

- Созаемщиками (помимо второго супруга) могут стать родители мужа и жены. Общее количество клиентов – не более 6 человек.

- Для выплаты первоначального взноса могут использоваться средства семейного капитала.

- Недвижимость должна быть застрахована в одной из СК, предложенных кредитором. Полный список компаний смотрите на сайте банка.

- На период выплаты займа объект строящейся недвижимости передается в залог кредитору.

- Сумма ипотеки составляет не более 75% от стоимости строительства частного дома.

Чтобы получить более крупный заем, можно дополнительно предложить в залог другое ценное имущество.

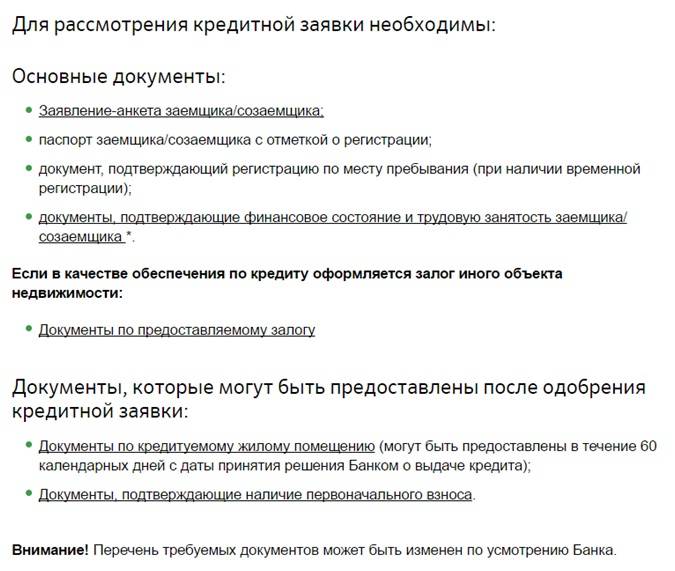

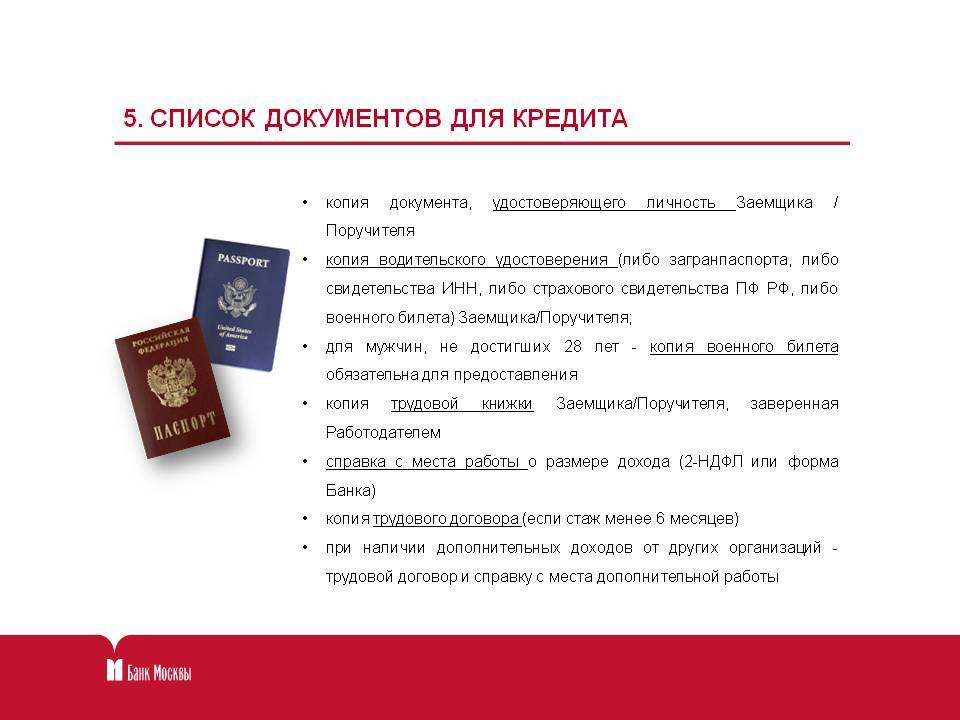

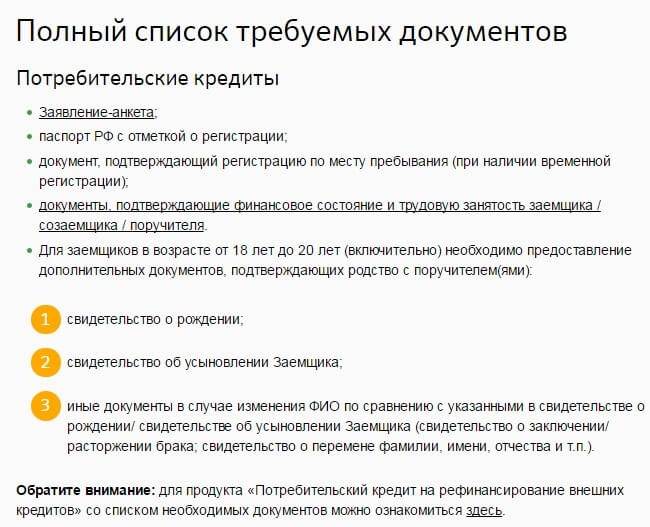

Заявка будет одобрена, если клиент соответствует перечисленным требованиям и правильно оформил пакет документов.

Важно! Условия жилищного кредита в Сбербанке можно улучшить. Ипотека для молодой семьи на строительство дома продлевается на 3 года, если у супругов появляется ребенок, и на 2 года – если вырастут цены на жилье

Чтобы воспользоваться отсрочкой, нужно в течение двух лет с момента выдачи кредита предоставить документы, которые подтверждают, что стоимость возведения объекта увеличилась. Ставка по кредиту снижается на 1% при страховании жизни всеми созаемщиками. При этом полис должен быть куплен в СК «Страхование жизни».

Требования Россельхозбанка:

- Возраст созаемщиков от 21 года, хотя бы одному должно быть не более 35 лет (на момент совершения последнего платежа по кредиту ему должно быть не более 65 лет).

- В погашении ипотеки может участвовать до трех созаемщиков.

- Трудовой стаж от 6 месяцев на текущем месте работы, общий – от года за последние 5 лет.

- Для оплаты первоначального взноса, частичного или полного погашения ипотеки может использоваться материнский капитал. Сроки перечисления средств – три месяца с момента оформления кредитного договора.

Если у супругов рождается ребенок, молодая семья может получить отсрочку по ипотеке на три года.

Обратите внимание! Для одобрения заявки важно не только соответствовать всем требованиям кредитора, но и правильно оформить пакет документов. В этом случае вероятность положительного ответа будет выше