Условия реструктуризации договора

Рефинансирование, или же перекредитование — услуга, позволяющая заемщику подписать новый договор на выплату полученного займа на других условиях. Работает это таким образом: банк закрывает предыдущий контракт, если реструктуризация проводится в другой финансовой организации, то банк погашает полный размер долга клиента. После этого подписывается договор на новых, более щадящих условиях. В рамках реструктуризации долга могут быть приняты такие меры:

- снижен размер ежемесячного платежа посредством продления договора;

- предложен новый график погашения долга (например, ежемесячные платежи заменены на оплату раз в квартал);

- введены «кредитные каникулы», дающие клиенту возможность поправить финансовое состояние.

Рефинансирование в Юникредит банке использует все эти инструменты для обеспечения наиболее комфортных условий для клиентов.

Юникредит предлагает выгодные условия перекредитования. Компания разработала несколько программ, благодаря которым клиенты могут переоформить договора как по потребительским кредитам, так и по займам на авто, а также ипотекам. В зависимости от выбранной программы, платежеспособности клиента, а также параметров предыдущего договора определяются условия нового контракта.

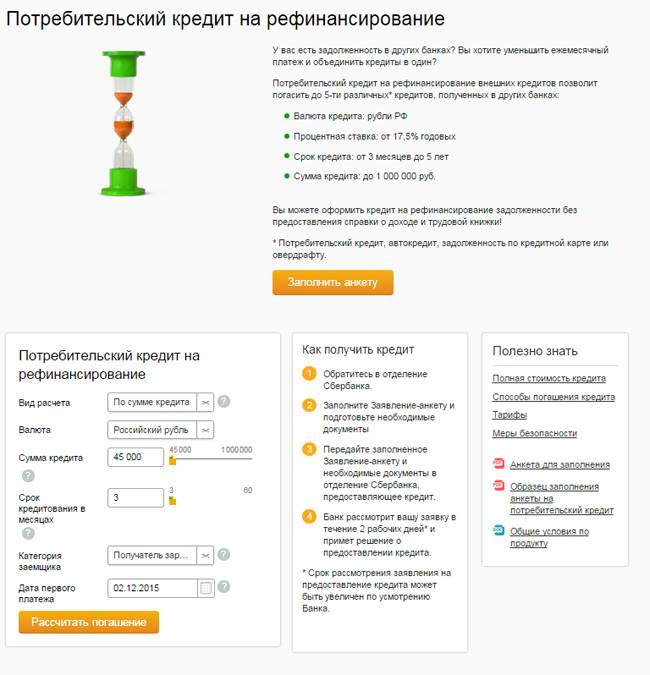

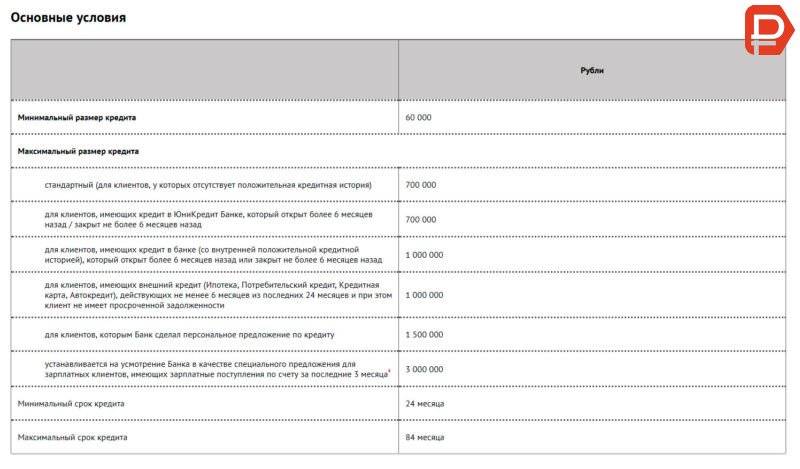

Потребительский кредит

Реструктуризация нецелевых займов — направление, в котором Юникредит предоставляет услуги клиентам, предлагая более щадящие условия погашения задолженности. Насколько выгодными будут параметры нового договора, зависит не только от условий предыдущего контракта, но и от кредитной истории клиента. При рефинансировании потребительского кредита клиенту будут предложены такие условия:

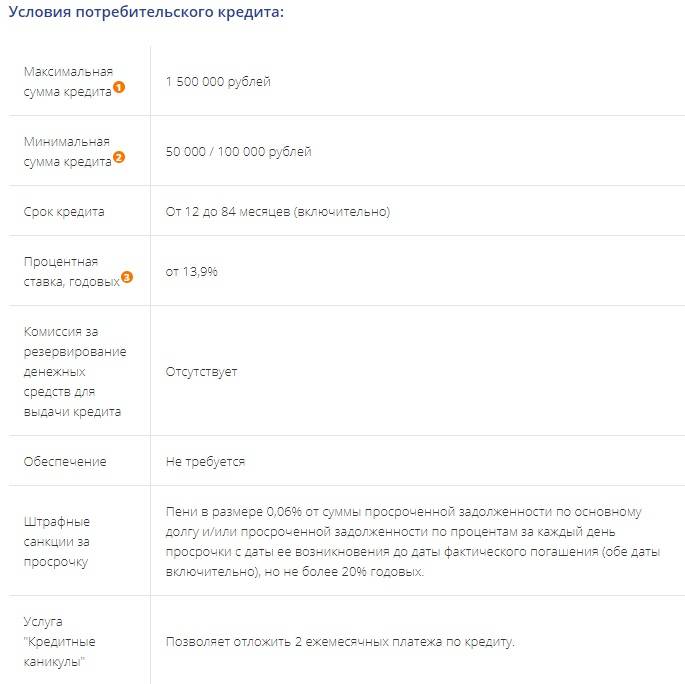

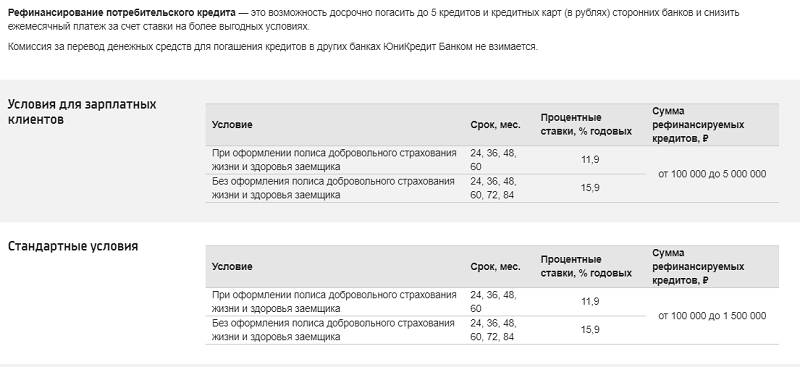

- ставка — от 15,9% для зарплатных клиентов банка и от 18,9% — для новых;

- срок — 24−84 месяцев;

- сумма — до 700 000 рублей для новых клиентов и до 1 млн — для постоянных;

- рассмотрение заявки — в течение 1 рабочего дня.

Несмотря на то что Юникредит сотрудничает преимущественно с гражданами России в вопросе выдаче кредитов и их рефинансирования, оформить договор иностранец все же может. Для этого нужно иметь вид на жительство и временную регистрацию, срок которой превышает срок погашения обязательств по договору.

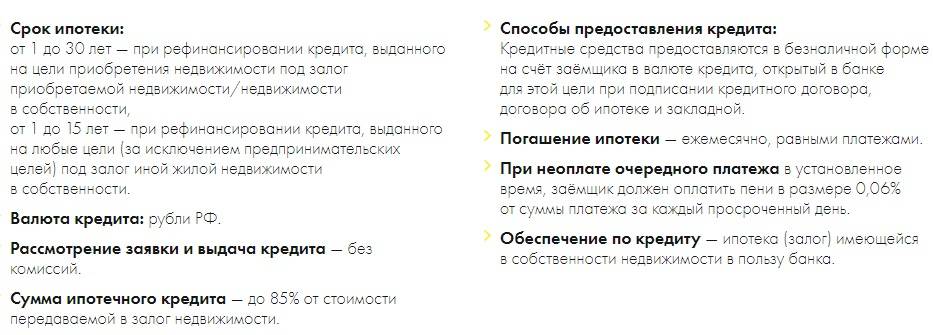

Рефинансирование ипотеки

Переоформление ипотечных договоров — не менее популярная услуга. Благодаря программам от Юникредит Банк погашение задолженности становится более комфортным для клиента. Заемщикам предлагаются следующие условия:

- ставка 11,9% при условии, что размер кредита не превышает 80% стоимости залогового имущества, где в качестве залога выступает квартира;

- ставка 13% в случае, если залогом выступает дом или коттедж, а сумма кредита составляет не более 50% от цены залога;

- срок — до 30 лет.

Как оформить заявку на рефинансирование в банке Юникредит

Для отправки запроса требуется посетить официальный ресурс учреждения. В предложенной форме заявки нужно указать персональные данные, регион фактического проживания и выбрать из списка отделение банка.

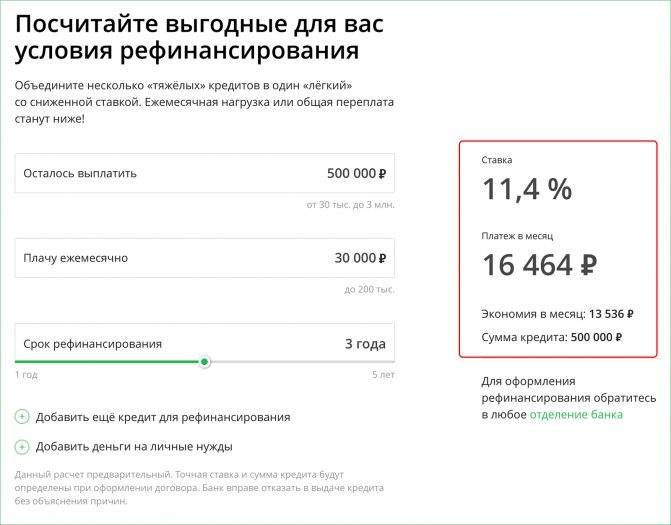

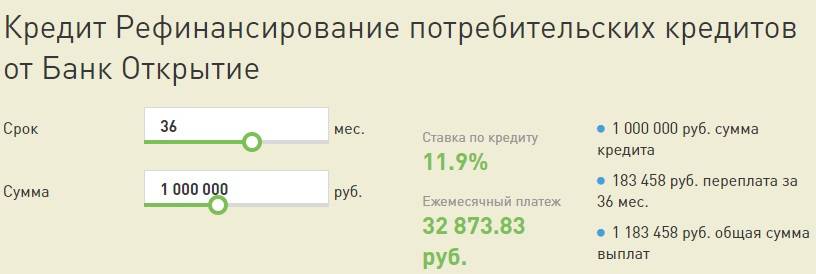

Рассчет рефинансирования

Какая вам нужна сумма

На какой срок

1 месяц3 месяца9 месяцев1 год2 года3 года4 года5 лет6 лет7 лет8 лет9 лет10 лет15 лет20 лет

Ставка

от 9.7%

Ежемесячный платеж

₽

Все предложения

В анкете соискатель оставляет контактную информацию, сведения об опыте работы, банковском продукте. После соглашения с обработкой персональных данных отправляется заявка путем нажатия кнопки, расположенной в нижней части страницы.

Соискатели могут посетить отделение банка, чтобы заполнить анкету на предоставление кредита. Этот способ имеет преимущества, которые заключаются в возможности проконсультироваться со специалистом в процессе составления запроса.

Условия проведения процедуры

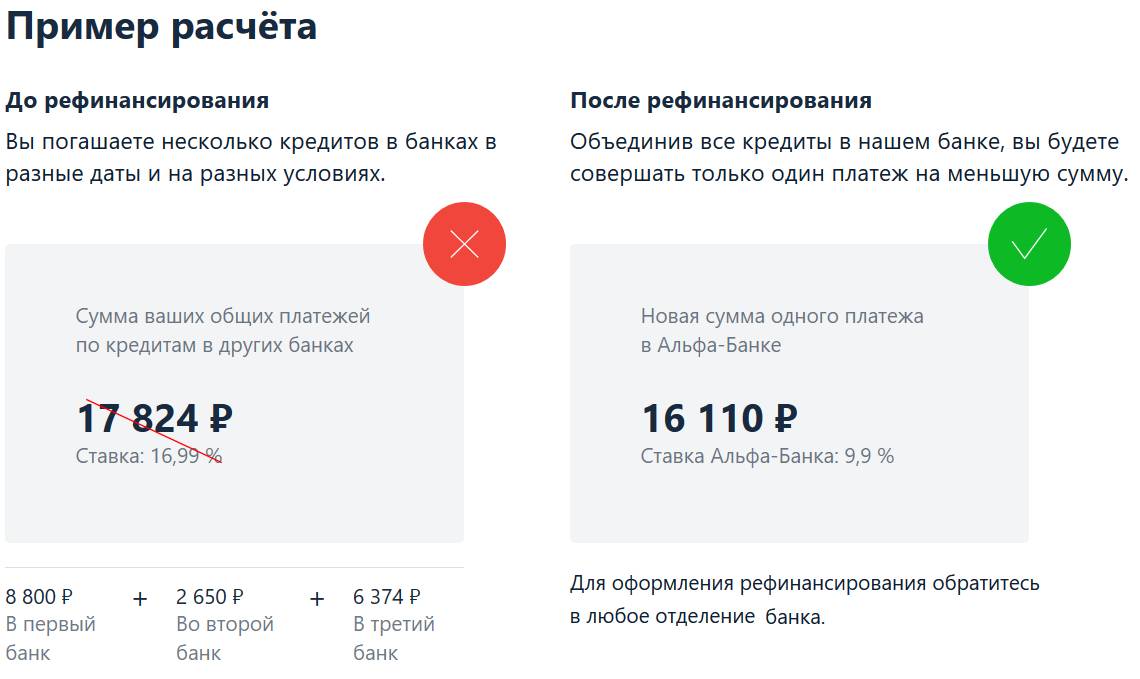

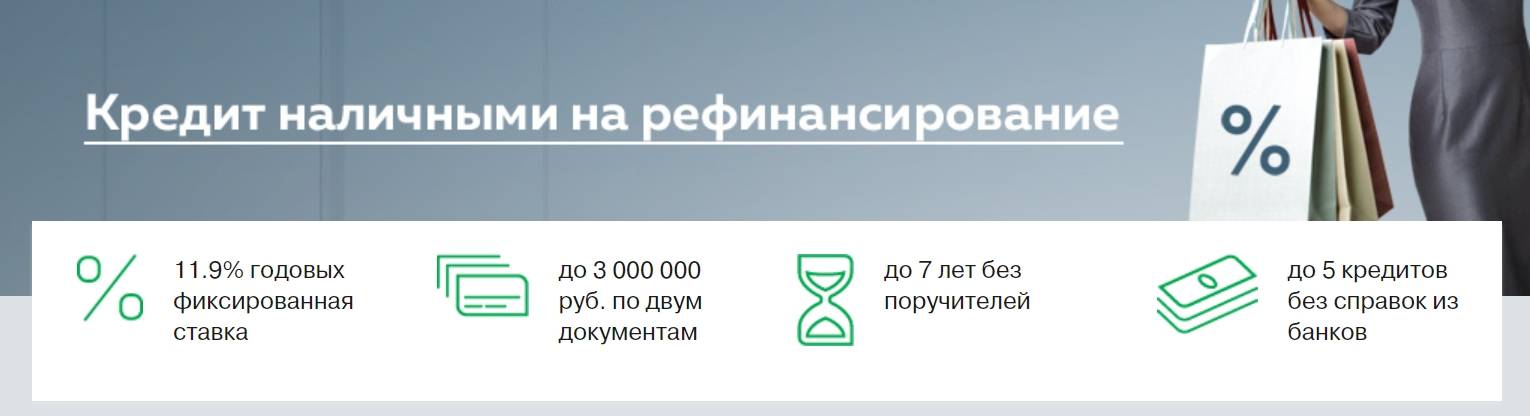

Наиболее часто в банк Юникредит обращаются клиенты других банков за рефинансированием одного двух или нескольких потребительских кредитов. Оплачивать несколько кредитов, взятых в разное время в разных банках очень неудобно и дорого, но Юникредит приходит на помощь.

- Банк выкупает долги клиента у других банков в самое ближайшее время.

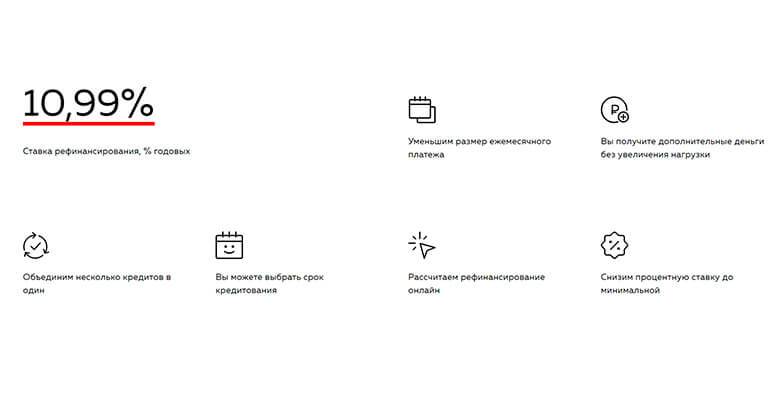

- Объединяет выкупленные долги в один и назначает процентную ставку от 11,9%.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

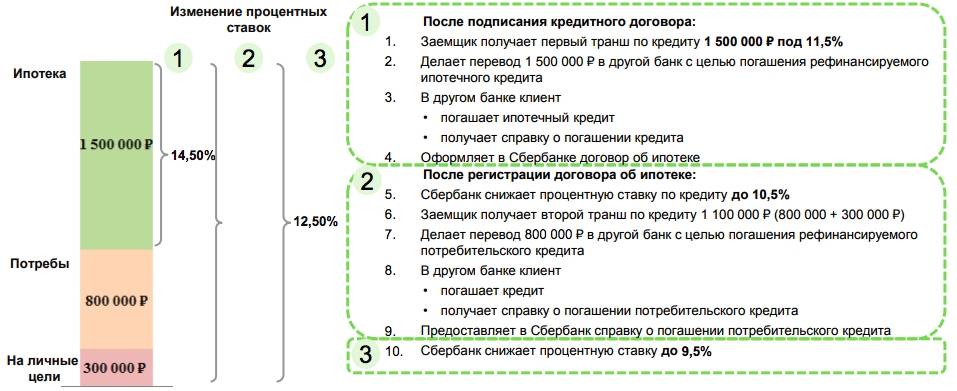

Ставки по рефинансируемым кредитам разные. Они могут быть 14,5%, 17% и даже 23%. Все это не имеет значения, поскольку ранее существующие ставки аннулируются, и назначается новая, единая ставка от 11,9%.

- Можно заключить договор на срок от 2-х до 7 лет.

- Можно рефинансировать от 60 тыс. до 1000 000 рублей, для зарплатных клиентов до 1500 000 рублей.

- После получения всех документов банк принимает решение в течение 1 рабочего дня. После одобрения заявки на рефинансирование, клиенту дают подумать до 30 дней, прежде чем он приедет для подписания договора в офис банка.

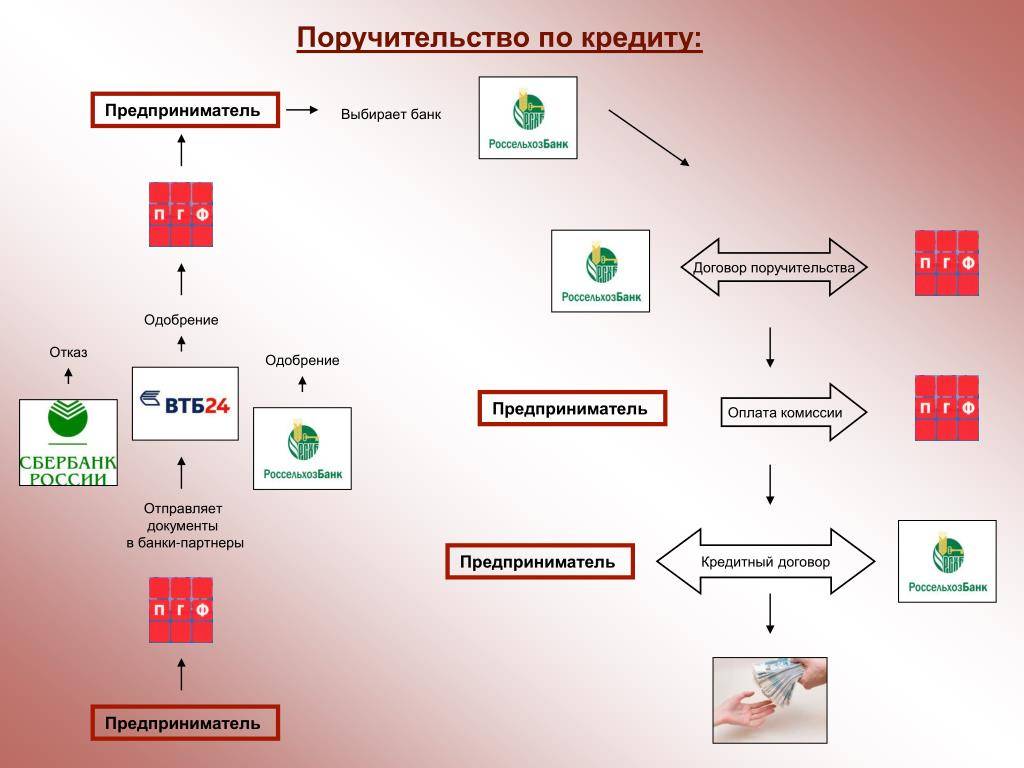

Банк не требует поручительства родственников и друзей претендента на рефинансирование. Кроме того, если заемщик имеет положительную кредитную историю, ему не нужно будет предоставлять дополнительные документы, подтверждающие его трудоустройство. После проведения процедуры рефинансирования и заключения нового кредитного договора, заемщик сохраняет право на полное или частичное досрочное погашение долга в банке Юникредит.

Если клиент имел неосторожность взять автокредит в стороннем банке на невыгодных условиях, Юникредит готов выкупить этот долг и предложить заемщику заключить новый договор. Что банк может предложить?

- Процентную ставку от 3,9% годовых.

- Растянуть срок кредитного соглашения до 7 лет.

- Рефинансировать кредит на сумму до 8 млн. рублей.

- Рассмотреть заявку и вынести решение в максимально короткий срок (1 рабочий день).

Ипотечные заемщики тоже могут рассчитывать на поддержку банка Юникредит. Более того, лиц взявших ипотеку в стороннем банке, Юникредит ждет с особой надеждой и самыми достойными предложениями. Во-первых, для оформления ипотечного рефинансирования банк Юникредит потребует минимум документов. Во-вторых, он предложит рефинансировать до 30 000 000 рублей. В-третьих, клиента ждут самые комфортные условия погашения вплоть до 30 лет. И, наконец, в-четвертых, банк предлагает беспрецедентную процентную ставку от 6% годовых.

Рефинансировать ипотеку, потребительский или автокредит можно также в Хоум Кредит Банке, причем на не менее выгодных условиях. Не верите? Убедитесь сами.

«Кредитные каникулы»

Кредитные каникулы — особая услуга, которая предлагается клиентам Юникредит Банка. Программа подразумевает, что на определенный срок долг и начисление по нему процентов замораживают, благодаря чему клиент освобождается от оплаты процентов по займу или месячного платежа вовсе.

При этом нужно учитывать, что оформление кредитных каникул продлевает общий срок договора, а потому оплатить «замороженные» проценты и так придется, только позже. Однако такой вариант может спасти заемщика, попавшего в затруднительное положение и требующего несколько месяцев на улучшение своего финансового здоровья. Причиной тому может послужить утрата работы или другого источника доходов. При такой отсрочке клиент избавляется от просрочек и штрафов, а соответственно, и кредитная история заемщика не страдает.

Для того чтобы узнать, как оформить кредитные каникулы в Юникредит Банке, клиент должен обратиться к сотруднику банка, так как условия получения данной услуги индивидуальны.

Важным моментом является то, что если по каким-либо причинам после завершения кредитных каникул клиент не возобновляет выполнение своих кредитных обязательств, то Юникредит имеет право в одностороннем порядке расторгнуть программный договор, аннулировав таким образом кредитные каникулы, и наложить штрафные санкции на весь период программы.

Условия рефинансирования в Юникредит банке

Перекредитование ипотеки в Юникредит банке осуществляется на выгодных условиях и под невысокий годовой процент.

Основные условия предоставления услуги следующие:

- Валюта ссуды — рубли РФ.

- Сумма займа: 80% от цены жилья, если первоначальный займ имел целевую направленность на покупку недвижимости. Если начальная ссуда была предоставлена на любые цели — 70%. В случае, когда кредит оформляется на приобретение частного домовладения — 50%.

- Период погашения долга — 12 месяцев — 30 лет.

- Обеспечение — под залог приобретаемой недвижимой собственности.

- Поручительство — супруга либо супруги, если заемщик состоит в официальном браке.

- Отсутствует комиссия за переоформление кредита.

- Возможно досрочное погашение долга без наложения штрафов и начисления пени.

- Процентная ставка имеет фиксированную величину на весь период кредитования, актуальную информацию можно найти на сайте банка — https://www.unicreditbank.ru/ru/personal.html#home.

Оформить рефинансирование ипотечного займа в финансовой компании могут граждане, которые отвечают таким требованиям:

- совершеннолетний гражданин — возраст от 21 года;

- наличие гражданства РФ;

- официальная прописка на территории РФ;

- постоянное трудоустройство и стабильная заработная плата;

- местонахождение предприятия на котором работает заемщик — вся территория РФ;

- наличие полного пакета требуемой документации;

- отсутствие долгов по другим займам и наличие положительной кредитной истории.

К рефинансируемому объекту недвижимости тоже выдвигаются определенные требования:

- жилье должно использоваться исключительно по назначению — с целью проживания;

- объект обязан иметь отдельный вход и санузел;

- обязательно наличие водоснабжения и энергообеспечения;

- адрес — недвижимость, которая покупается, должна находиться в регионе присутствия банка-кредитора;

- покупаемая недвижимость должна быть оформлена в собственность пользователя, берущего займ.

Преимущества данной услуги

Рефинансирование ипотечного займа — это процедура перекредитования на более выгодных условиях уже имеющейся ссуды, оформленной в стороннем банке.

Преимуществами данной услуги являются:

- Значительное снижение процентной ставки по ипотеке.

- Сокращение ежемесячных платежных взносов.

- Продление срока погашения кредита.

- Увеличение суммы ипотечной ссуды.

Отделения ЮниКредит Банка в России

| Название | Адрес | Время работы |

|---|---|---|

| Дополнительный офис «Комендантский проспект»ЮниКредит Банк | г. Санкт-Петербург, просп. Комендантский, д. 11 8 800 700-10-20 | Физ.лица: пн.-чт.: 09:00—20:00 пт.: 09:00—19:00 сб.: 10:00—17:00 |

| Дополнительный офис «Ленинский проспект»ЮниКредит Банк | г. Санкт-Петербург, бул. Новаторов, д. 8 8 800 700-10-20 | Физ.лица: пн.-чт.: 09:00—20:00 пт.: 09:00—19:00 сб.: 10:00—17:00 |

| Дополнительный офис «Васильевский остров»ЮниКредит Банк | г. Санкт-Петербург, просп. Средний В. О., д. 49 8 800 700-10-20 | Физ.лица: пн.-чт.: 09:00—20:00 пт.: 09:00—19:00 сб.: 10:00—17:00 |

| Дополнительный офис «Черная речка»ЮниКредит Банк | г. Санкт-Петербург, ул. Савушкина, д. 15 8 800 700-10-20 | Физ.лица: пн.-чт.: 09:00—20:00 пт.: 09:00—19:00 сб.: 10:00—17:00 |

| Дополнительный офис «Петроградская сторона»ЮниКредит Банк | г. Санкт-Петербург, просп. Большой П. С., д. 48 8 800 700-10-20 | Физ.лица: пн.-чт.: 09:00—20:00 пт.: 09:00—19:00 сб.: 10:00—17:00 |

Это интересно: Выплатил ипотеку — что делать дальше

Где и как рефинансировать кредит, если другие банки отказывают

Как взять кредит на рефинансирование без отказа

Хотя банки активно предлагают рефинансировать задолженность, заявки они одобряют не каждому клиенту. Причины отказов могут быть различными – низкие доходы, негативные данные в кредитной истории и т. д. Особенно обидно получение отказа, рефинансировать долг заемщик хотел для снижения кредитной нагрузки.

Финблог рекомендует

Читайте на сайте: Банки, которые дают потребительский кредит без отказа

Иногда отказы бывают вызваны кредитной политикой конкретного банковского учреждения и в других рефинансировать задолженность удается без проблем. Но если отказы уже получены в 2-3 финансовых организациях, то проблему придется решать по-другому.

Альтернативные варианты сделать перекредитование

- Оформление кредита наличными под залог. В качестве обеспечения по нему подойдет залог недвижимости или другого ликвидного имущества. Требования к заемщику будут при этом максимально лояльными.

- Получение ссуды на другого человека. Клиент, получив отказ по заявке на свое имя, может попросить оформить договор на себя близкого родственника. Главное, все заранее обговорить с человеком, который будет выступать заемщиком, чтобы исключить споры и конфликты.

- Оформление займа под залог. Этот вариант стоит рассматривать в крайнем случае, если есть вероятность выхода на просрочку. Проценты по займам с залогом будут ниже, чем по обычным. В качестве обеспечения можно передать в залог, например, ПТС на автомобиль.

Рефинансировать кредиты обычно заемщик решает для экономии на переплате или при ухудшении ситуации с доходами и необходимости изменить первоначальные условия кредитования. Эта услуга доступна во многих банках. Но подходить к выбору нового банка-кредитора надо ответственно. Предпочтение стоит отдавать крупным банкам, предлагающим оптимальные ставки, сроки. Они обычно дорожат свое репутацией и стараются сделать так, чтобы заемщик остался максимально доволен сервисом и полученной выгодой.

Банки с выгодными кредитами наличных для закрытия нескольких кредитов

Банки, выдающие кредиты наличными для перекредитования

Ниже представлены 6 выгодных банков, выдающие кредиты наличными на любые цели, числе которых рефинансирование кредитов других банков. Для оформления такого вида кредита для рефинансирования, Вам не надо собирать справки о кредитах в других банках. Это отличный вариант, когда кредит на рефинансирование не дают по причине испорченной кредитной истории или из-за высокой кредитной нагрузки. В нижеперечисленных учреждениях можно оформить кредит на близкого Вам родственника (муж, жена, брат, сестра, мать, отец). Но платить, естественно, Вам.

- Газпромбанк — здесь можно оформить «легкий» кредит наличными под низкую ставку. На странице банка можно рассчитать параметры кредита и отправить заявку. При оформлении заявки можно отказаться от услуги страхования!

- Тинькофф — Кредит под залог недвижимости. Бывают ситуации, когда ни один банк не одобряет рефинансирование, потому что у Вас большая закредитованность или очень плохая кредитная история. В данной ситуации есть смысл попробовать оформить кредит под залог квартиры или автомобиля. Полученными деньгами самостоятельно рефинансировать (закрыть) несколько своих кредитов.

- Банк Восточный — быстрый кредит онлайн на сумму от 25 тысяч до 3 млн. рублей. Полученных средств с лихвой хватит, чтобы погасить все свои кредиты.

- Ренессанс Кредит — экспресс-кредит для работающих граждан, пенсионеров и индивидуальных предпринимателей. Позволит Вам закрыть долги в других банках.

- Банк Пойдем — данная кредитная организация известна своим индивидуальным подходом к каждому клиенту. Даже если у Вас плохая кредитная история, в данном банке Вы имеете большие шансы получить деньги в достаточном количестве, чтобы самостоятельно рефинансировать свои долги.

Отделения и банкоматы ЮниКредит Банка в Краснодарском крае

Дополнительный офис «Покровский» | Отделение Банкомат | г. Краснодар, ул. Красноармейская, д. 64/1 На карте | пн.-чт. с 09.00 до 19.30 пт. с 09.00 до 18.30 банкомат: круглосуточно | 8 (800) 700-10-20 |

Самообслуживание | Банкомат | г. Кореновск, ул. Мира, д. 95 На карте | пн.-вс. с 09.00 до 19.00 | |

Филиал в г. Краснодар | Отделение Банкомат | г. Краснодар, ул. Ставропольская, д. 41 На карте | пн.-чт. с 09.00 до 17.45 пт. с 09.00 до 16.30 банкомат: круглосуточно | 8 (800) 700-10-20 |

Понятие рефинансирования кредитов

Рефинансирование кредитов – это изменение условий долгового обязательства заёмщика перед кредитором, с целью адаптации долговых обязательств под современные рыночные условия. Условия рефинансирования очень сильно разнятся в зависимости от разнообразных экономических факторов, таких как: кредитоспособность физического, или юридического лица, банковское регулирование, а также исходя из рисков валютной и процентной ставки. Реструктуризация долга также рассматривается, как рефинансирование, однако происходит при неблагоприятных условиях для заёмщика (таких, как банкротство).

Гражданин, который занял кредит, имеет право рефинансировать свои долговые обязательства перед банком на различных условиях.

- рефинансирование позволяет достигнуть сразу нескольких целей:

- погашение старого долга новым, с другими условиями кредитования;

- уменьшение величины регулярных платежей;

- объединение нескольких долговых обязательств в одно;

- снижение частоты выплат;

- управление рисками процентной ставки;

- изменения времени погашения кредита для облегчения финансового давления.

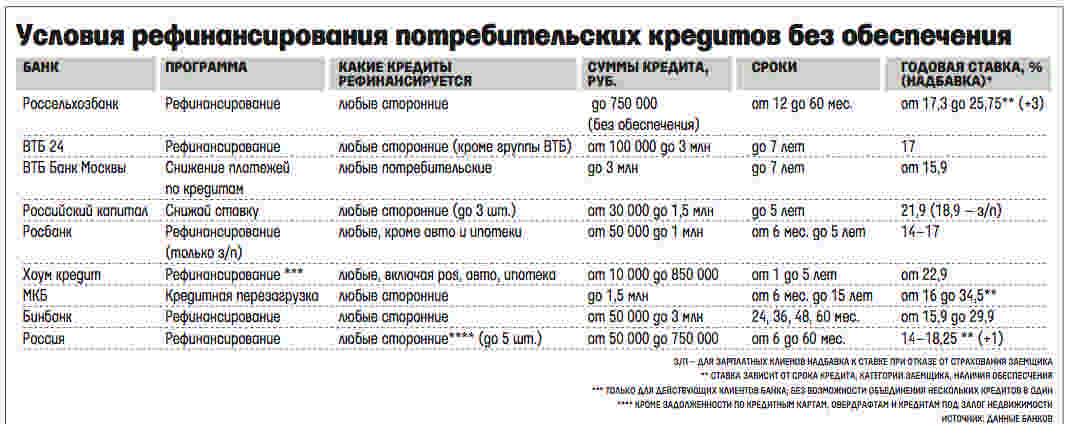

Требования к заемщикам по перекредитованию потребительских кредитов в банках

В разных банковских организациях, оказывающих помощь в перекредитовании, требования и пакет документации могут отличаться. Вы должны соответствовать не только возрастным критериям, но и ряду других. Оцениваться будет ваша платежеспособность, поэтому с плохой кредитной историей на рефинансирование особо рассчитывать не стоит.

Далее рассмотрим перечень требований на примере нескольких финансовых учреждений, а вам останется только выбрать, в каком банке лучше оформить заем:

- За последние полгода у вас не должно быть просроченных платежей по имеющимся займам.

- Вы зарегистрированы и проживаете в регионе, где присутствует офис банковской организации (данное требование обязательно в Альфа-Банке и Райффайзенбанке).

- Обязательным требованием Россельхозбанка является достижение минимального возраста – 23 года, в то время как Сбербанк готов работать с вами, если вы достигли 21 года.

- МКБ может потребовать, чтобы ваш работодатель был зарегистрирован в Москве.

- Гражданство РФ. Это требование практически любого банка, в том числе Райффайзен и Почта Банка.

- Стаж работы на последнем рабочем месте – не менее полугода.

- Общий стаж работы – не менее 12 месяцев.

- Положительная кредитная история (требование ВТБ Банка Москвы).

- Наличие у вас банковской карточки, на которую зачисляется зарплата (Связь-Банк).

- Соответствие определенному уровню заработной платы.

Что касается перечня документации, то он включает в себя:

- анкету;

- заявление на оформления кредита;

- ксерокопии договоров по уже имеющимся кредитным обязательствам;

- ваш паспорт;

- справку 2-НДФЛ/справку по форме банка;

- ксерокопию трудовой книжки;

- платежные реквизиты стороннего банка для перечисления средств;

- график платежей по каждому займу;

- справку о полной стоимости кредита.

Далее рассмотрим, выгодно ли вообще рефинансировать свои кредиты, и проанализируем положительные стороны процедуры.

Плюсы и минусы, подводные камни

Основные достоинства рефинансирования в Юникредитбанке:

- значительный срок погашения;

- в качестве дохода принимается не только зарплата, но и другие виды прибыли;

- льготные процентные ставки для определенных категорий клиентов;

- возможность досрочного погашения без наложения санкций;

- первоначальная ипотека может быть частично погашена материнским капиталом.

К недостаткам относится сложная процедура оформления нового кредита и повышенная процентная ставка (в других банках начинается от 8% годовых). Кроме того, услугой не могут воспользоваться жители Крыма или владельцы собственности, которая находится на полуострове.

Помимо этого, процедура имеет несколько скрытых минусов:

- клиенту придется платить за оценку и страховку залога, с него будет взята госпошлина и комиссия за погашение кредита;

- размер процентной ставки определяется индивидуально и может превышать заявленные значения;

- при просрочке погашения начисляется штраф.

Из-за дополнительных расходов и повышенных процентов рефинансирование ипотеки порой не имеет смысла.

Какие бумаги потребует банк?

Благодаря рефинансированию ипотеки в Юникредит Банке, физическое лицо может не только снизить размер месячного платежа, но и скорректировать срок, поменять валюту займа. Кредит предлагается на достаточно выгодных условиях: годовая ставка от 8,9%, период от 1 года до 30 лет, сумма до 15 миллионов рублей (для Москвы и Санкт-Петербурга), до 6 млн. руб. для прочих регионов.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Гражданство РФ для перевода займов в Юникредит Банк не требуется.

Перечень документов, запрашиваемых банком, достаточно внушительный. Потенциальный заемщик должен предоставить:

- заполненную анкету клиента. Здесь придется указать личную информацию: ФИО, гражданство, место и дату рождения, номер СНИЛС, паспортные данные, адрес регистрации, фактического проживания. Прописать сведения о семейном положении, месте работы, об образовании, персональных доходах и расходах, имуществе в собственности и пр.;

- заявление на ипотечный заем. Можно заполнить в отделении банка или скачать бланк документа на сайте Юникредит. В заявке указывается ФИО заявителя, выбирается программа кредитования, вид недвижимого объекта, предлагаемого в качестве залога, размер кредита и другие сведения;

- приложение к заявлению. Обязательная бумага при рефинансировании. Прописывается информация о долговых обязательствах, на погашение которых запрашиваются деньги, наименование текущего банка-кредитора (при наличии нескольких займов указываются все ФКУ);

- когда в банк обращается клиент, являющийся собственником бизнеса или индивидуальный предприниматель, то заполняется дополнительная анкета. Там указывается информация о компании (наименование, дата регистрации/перерегистрации, число сотрудников, адреса и пр.), о банках, где у фирмы открыты расчетные счета, об акционерах или учредителях, кредитной истории предприятия и др.;

- паспорт (ксерокопии всех страниц);

- справку о размере заработной платы 2-НДФЛ или о доходах по форме банка, за крайние полгода;

- копию трудовой книжки. Листы должны быть заверены работодателем.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Юникредит Банк допускает возможность привлечения созаемщиков, если дохода заявителя недостаточно для получения нужной суммы.

ИП и владельцы бизнеса дополнительно обязаны предоставить в Юникредит банк:

- бухгалтерскую отчетность компании за последний отчетный период;

- налоговую декларацию за 2 прошедших отчетных периода (не менее, чем за 2 года);

- книгу учета доходов и расходов за все месяцы текущего календарного года;

- выписку о движении денег по расчетным счетам фирмы;

- копии договоров с поставщиками и контрагентами (необходимы для примера, хватит пары соглашений);

- ксерокопии договоров аренды офисов, цехов, складов, либо свидетельства о собственности на коммерческую недвижимость, используемую для ведения бизнеса.

Если кредит оформляется физическим лицом, не имеющим российского гражданства, дополнительно предъявляются:

- паспорт иностранного гражданина;

- вид на жительство/миграционная карта/разрешение на временное проживание в России;

- разрешение на осуществление трудовой деятельности в РФ.

Для отдельных категорий заемщиков установлен дополнительный список документов. Например:

- лица, имеющие право заниматься адвокатской деятельностью, предоставляют удостоверение адвоката;

- нотариусы – лицензию на осуществление нотариальной практики и приказ Минюста России;

- пенсионеры – пенсионное удостоверение и справку из ПФ РФ о размере пособия за последние полгода.

Кроме этого, если потенциальный заемщик находится в браке, потребуется принести в банк паспорт супруга/супруги. Можно предоставить брачный договор (если имеется). При подаче заявки, клиент в обязательном порядке подписывает согласие на обработку персональных данных.

Частые вопросы

Рефинансирование — процедура не новая, но все равно многим людям сложно разобраться во всех тонкостях такого кредитного продукта. Чаще всего спрашивают, через сколько времени можно сделать рефинансирование кредита, какие оплаты должны быть внесены, как рассчитать разницу между переплатой по старому и новому займу, не выгоднее ли взять новый кредит, чтобы закрыть прежний. Интересует заемщиков, сколько времени может пройти от момента получения старой ссуды, чтобы перекредитовать ее было выгодно. Рассмотрим тонкости перекредитования, о которых не говорят банки.

Рефинансирование или новый кредит — что лучше

Часто заемщики интересуются, не лучше ли взять новый нецелевой кредит в банке для погашения старой ссуды, чем оформлять рефинансирование. Какая услуга лучше?

Во-первых, банки всегда предлагают ставки по рефинансированию ниже, чем на потребительские нецелевые кредиты. Во-вторых, когда клиент выбирает перекредитование, банк видит, что деньги будут потрачены на закрытие займа, и при изучении заявки наличие кредита рассматривать не будут. Если оформлять новый кредит, будет рассматриваться наличие уже действующей ссуды, и банк может дать негативный ответ или утвердить сумму, значительно меньшую ожидаемой.

Если в таком случае решение принимается в пользу рефинансирования, то делается правильный выбор. Также часто задаваемый вопрос: можно ли рефинансировать рефинансированный кредит? В законодательстве нет ограничений на повторное перекредитование займа. Банки также не указывают на невозможность использования такой услуги. То есть нет ограничений на количество перекредитований ранее рефинансируемых ссуд.

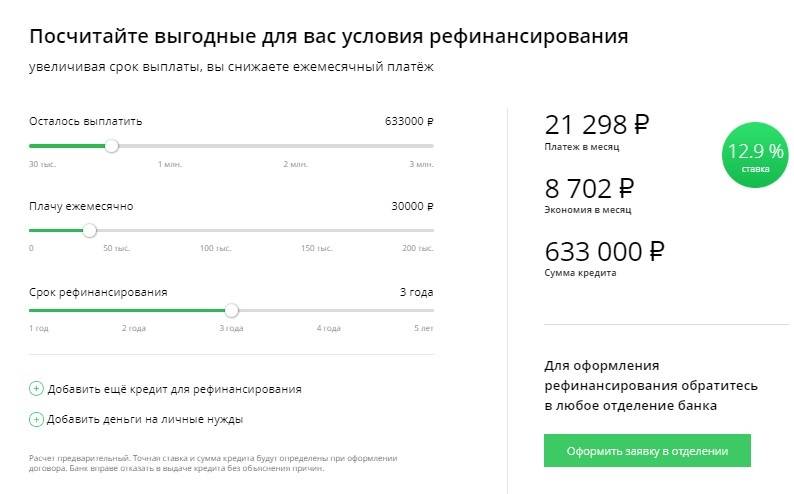

Как рассчитать выгоду

Когда возникает потребность рефинансировать кредит, очень важно рассчитать выгоду от такой сделки. Недостаточно только сравнить процентные ставки

Нужно проанализировать полную стоимость кредита №1 и №2. Важно учесть, сколько денег уже оплачено, посчитать полную стоимость кредита, не забыть о дополнительных услугах (страхование, оплата за оформление, комиссия за выдачу).

Например, клиент брал кредит на полмиллиона рублей с процентной ставкой 23% на 60 месяцев. Если придерживаться графика погашений, то окончательная стоимость ссуды составит 846 тысяч рублей. Допустим, что физическому лицу предложили перекредитоваться на сумму 440 тысяч рублей на срок 48 месяцев под 15% годовых. Учитывая уже оплаченный долг, итоговая стоимость составит 756 тысяч рублей. То есть другой займ оказывается дешевле на 90 тысяч рублей

Важно и то, что уменьшается ежемесячный платеж. Как может происходить расчет реальной разницы по рефинансированию, удобно проверять на официальном сайте банка

Сколько раз можно рефинансировать один и тот же кредит

Заемщиков часто интересует, через сколько можно рефинансировать кредит и можно ли перекредитовать один и тот же займ. Это можно сделать до пяти раз. Физическим лицам позволено проводить рефинансирование одного кредита несколько раз. Банки сами проводят рассмотрение таких вопросов на основе заявления клиента. Первый раз оформить перекредитование проще. При повторном обращении финансовая организация имеет право отказать, как и при любом обращении.

Чтобы получить услугу во второй раз, банковская организация будет очень требовательной к заемщику

Важно иметь подходящий возраст, желательно от 22 лет, высокий доход, не допускать долгов по прежней ссуде

Рефинансирование ипотеки в ЮниКредите

Банк предлагает клиентам две программы рефинансирования ипотеки. Одна из них позволяет перекредитовать займ, взятый на приобретение квартиры в новостроящемся доме, а другая, ориентирована на вторичный рынок жилья. Главной особенностью данного кредитора является то, что при рефинансировании ипотеки, оформленной в других банках, заемщик имеет возможность получить дополнительную сумму на другие нужды. В 2018 году ЮниКредит существенно снизил ставки при перекредитовании ипотеки. Кроме того, если сумма займа увеличивается на 300 тысяч рублей и более, заемщику предоставляется скидка к процентной ставке в размере 0.2%.

Тарифы и условия

Рефинансировать ипотечный займ в ЮниКредит Банке можно на следующих условиях:

- максимальный срок займа составляет 30 лет, если он выдается на строительство или приобретение жилья. Если же клиент при оформлении займа не указывает его назначения, то срок сокращается до 15 лет;

- если изначально кредит был взят для строительства или покупки недвижимости, максимальная сумма займа при рефинансировании составит 80% от цены квартиры и 50% от цены частного дома. Когда первичное кредитное обязательство было оформлено без указания его назначения, клиент сможет получить ссуду в размере 70% от цены залоговой недвижимости;

- ипотека выдается под залог недвижимости, которой обязательно должен распоряжаться получатель кредита или его поручитель;

- если заемщик состоит в браке, ему надо предоставить поручительство супруги или супруга;

- перекредитование ипотеки осуществляется без оплаты комиссии.

Рассчитывать на получение услуги по ипотеке могут совершеннолетние граждане, предоставившие в залог недвижимость, соответствующую следующим требованиям:

- жилье должно быть подключено к системам водоснабжения, отопления и канализации;

- обязательно наличие окон, дверей и сантехники в рабочем состоянии;

- недвижимость не должна числиться в градостроительных планах под снос или капремонт с отселением;

- дом или квартира не находится в аварийном состоянии.

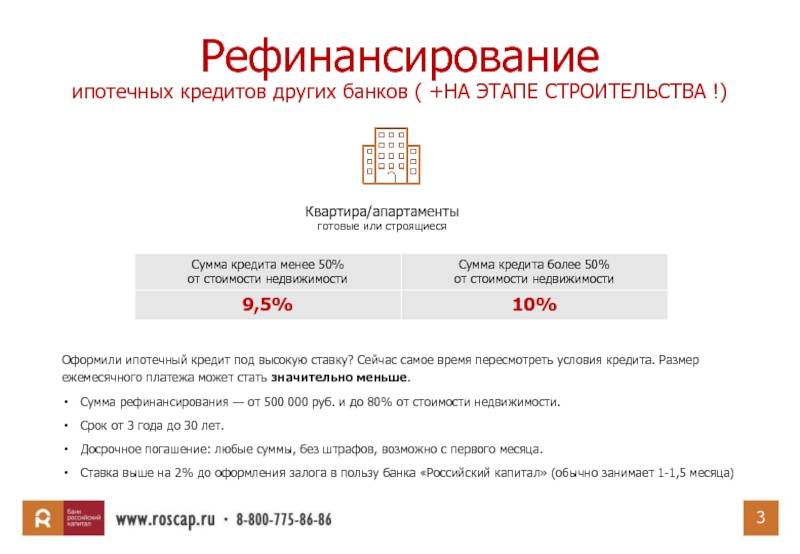

Рефинансирование ипотечного займа осуществляется по фиксированной процентной ставке на протяжение всего срока предоставления ссуды. Годовая переплата составляет:

- 9,45% при оформлении кредита на сумму равную 80% от стоимости недвижимости и сроком погашения от одного года до 30 лет;

- 12,5% при получении займа в размере 50% от стоимости жилья и сроком до 30 лет.

Ставка по кредиту может быть уменьшена в зависимости от одалживаемой суммы на:

- 0,25% при размере ссуды 3,5-5,0 млн рублей;

- 0,50% при кредитной сумме 5,0-10,0 млн рублей;

- 0,75% при сумме займа от 10 млн рублей.

Сравнение с конкурентами

Если предложение ЮниКредит Банка не подходит, ознакомьтесь с условиями рефинансирования в других банках:

Сравнить | ГПС(%)* | Максимальная сумма | Минимальная сумма | Возрастное ограничение | Возможные сроки |

|---|---|---|---|---|---|

| 5.5 % | 5 000 000 ₽Заявка | 50 000 ₽ | 18–65 | 1–5 г. | |

| 5.9 % | 1 600 000 ₽Заявка | 30 000 ₽ | 19–75 | 2–7 г. | |

| 6.5 % | 5 000 000 ₽Заявка | 50 000 ₽ | 21–70 | 1–7 г. | |

| 5.9 % | 5 000 000 ₽Заявка | 10 000 ₽ | 20–70 | 1–5 г. | |

| 5.9 % | 3 000 000 ₽Заявка | 50 000 ₽ | 22–65 | 1–7 г. | |

| 8.5 % | 2 500 000 ₽Заявка | 100 000 ₽ | 22–60 | 2–5 г. | |

| 5.5 % | 3 000 000 ₽Заявка | 50 000 ₽ | 23–65 | 1–7 г. | |

| 4.99 % | 2 000 000 ₽Заявка | 90 000 ₽ | 20–70 | 1–5 г. | |

| 7.9 % | 1 000 000 ₽Заявка | 10 000 ₽ | 22–70 | 1–5 г. | |

| 5 % | 2 000 000 ₽Заявка | 35 000 ₽ | 23–70 | 1–7 г. |

* ГПС – годовая процентная ставка (минимальная).

Процедура проведения

Подать заявку на перекредитование ипотеки можно при личном посещении офиса ЮниКредит Банка или на официальном сайте. В последнем случае надо:

- Перейти на сайт www.unicreditbank.ru.

- На главной странице перейти в раздел «Рефинансирование ипотеки».

- Кликнуть по кнопке «Отправить заявку».

- Заполнить графы анкеты, отправить ее для рассмотрения.

Срок принятия решения по обращению пользователя составляет от нескольких часов до 7 рабочих дней. После получения положительного ответа клиент имеет еще 30 дней для сбора пакета документов.

Необходимые документы

Для рефинансирования ипотеки необходимо предоставить:

- заявление на перекредитование займа;

- заполненную анкету заемщика;

- копию соглашения об ипотечном кредите с первичным кредитором;

- оригинал выписки о платежах за последние 12 месяцев;

- справку от первичного кредитора о размере оставшейся задолженности;

- если есть поручитель, надо предоставить справку о его доходах.