Плюсы и минусы рефинансирования в «Открытии»

К преимуществам рассматриваемой программы относятся:

- снижение нагрузки на бюджет (деньги экономятся за счет уменьшения процентной ставки, наиболее выгодным рефинансирование становится при существенном отличии параметров нового и старого займов);

- уменьшение обязательных платежей (остающиеся средства можно расходовать на другие цели);

- сокращение периода погашения долга (долгосрочный кредит можно превратить в краткосрочный заем);

- объединение долгов;

- фиксированная ставка, защищающая от увеличения переплаты (выгодным считается рефинансирование кредита с плавающими параметрами).

Недостатками рефинансирование считаются такие моменты:

- переплата уменьшается не всегда, поэтому нужно тщательно изучать условия перед подачей заявки;

- взимаются дополнительные комиссии (этот недостаток особенно ярко проявляется при рефинансировании ипотеки);

- возможно изменение параметров займа не в лучшую сторону.

Если кредит взят в банке Открытие

Если заемщик пожелает рефинансировать кредит, взятый в банке Открытие, ему откажут. Однако и на этот случай у кредитной организации есть программа, позволяющая снизить финансовую нагрузку. Речь идет о реструктуризации, или индивидуальном изменении условий выплаты, когда у клиента ухудшилось материальное положение. Прибегнуть к реструктуризации можно только в том случае, когда у человека действительно появились сложности с выплатой долга. К примеру, родился ребенок, человек получил инвалидность или его сократили. Банк Открытие может предложить несколько вариантов решения проблемы в индивидуальном порядке:

- кредитные каникулы на срок от 1 до 6 месяцев. При этом полностью отменяется оплата займа;

- продление графика погашения кредита. За счет этого снижается и ежемесячный платеж, а значит, и нагрузка на бюджет заемщика;

- отсрочка возврата основного долга. При этом клиент ежемесячно оплачивает только проценты за пользование кредитными средствами;

- списание пеней и штрафов за просрочку, изменение графика платежей в связи с этим;

- оформление нового займа на оплату просроченной задолженности с учетом штрафных санкций.

Если вы самостоятельно обратитесь в банк с просьбой пересмотреть условия кредитования, скорее всего, он пойдет вам навстречу. Однако в случае отказа у клиента остается право обратиться в суд с требованием облегчить финансовую нагрузку. Тогда кредитору придется изменить правила выплаты, хотя не факт, что судебное решение будет принято в пользу заемщика.

Причины для отказа в рефинансировании

В кредитной организации «Открытие» рефинансирование ипотеки, а также других займов доступно не для всех клиентов. Банком устанавливаются требования, если заемщик не соответствует хотя бы одному из них, в кредите будет отказано.

Перечень причин, почему заявка может быть отклонена:

- Клиент не является платежеспособным;

- Заемщик не имеет гражданства РФ и регистрации;

- У заявителя нет постоянного места работы;

- Клиент имеет текущие задолженности;

- Пользователь не может представить все необходимые документы.

В случае если кредит не соответствует установленным параметрам, в оказании услуги также может быть отказано.

Процедура

Поскольку речь идет не просто о кредите, а о целевом займе (если заем потребительских кредитов осуществляется на любые цели, то в данном случае речь идет о целевом использовании денег), процедура оформления имеет несколько отличительных особенностей.

Во-первых, соискателю на кредит необходимо предоставить кредитную документацию по займам, которые он хочет перекредитовать.

Во-вторых, после погашения за счет полученных средств кредитов в течение 60 дней после выдачи займа заемщик должен предоставить в банк «Открытие» информацию о том, что его кредитные обязательства перед другими банками полностью погашены. Если этого не произойдет, процентная ставка вырастет на 2 %.

Обращаемся с заявкой

Подать предварительную заявку на рефинансирование можно на сайте банка Открытие в разделе кредитования для физических лиц. Если решение кредитной организации будет положительным, вы сможете получить деньги, даже не обращаясь лично в его офис. Для этого на этапе оформления анкеты вам нужно поставить галочку напротив условия получения займа через банковского курьера. Что нужно указать в кредитной заявке на рефинансирование?

- Сумма, достаточная для погашения кредитов.

- Срок выплаты займа.

- Личные данные и контактная информация.

- Сведения о паспорте.

- Дата рождения.

- Место прописки и проживания.

- Трудовой стаж.

- Регион проживания и работы.

- Сведения о реструктуризации долгов и банкротстве.

Заявка, отправленная через сайт, рассматривается очень быстро. Уже через 15 минут вы узнаете предварительное решение банка. Если онлайн-анкета по каким-то причинам вам недоступна, обратитесь в любое отделение банка Открытие с пакетом документов.

Условия продукта

Рефинансирование кредитов других банков – это специализированный механизм, который направлен на решение задач по изменению условий кредитования, выставленных клиенту в другом банке, на более выгодные условия, максимально эффективные для погашения долгового обязательства.

Эксклюзивность такого финансового инструмента заключается в том, что не все банки готовы пойти на его применение в своей деятельности. Но Банк «Открытие» может себе позволить подключить такую программу к обслуживанию своих клиентов.

Рефинансирование у этого финансового учреждения происходить путем реализации нескольких способов решения проблемы:

- Снижение процентных ставок годовых.

- Снижение суммы, приходящейся на ежемесячное погашение по ссуде.

- Замена одних условий договора на другие, более приемлемые для реализации клиентом.

Действие и влияние подобных подходов распространяется почти на все виды ссуд – ипотека, потребительские займы, автокредитование, целевой заём с обременением (залогом).

В редких случаях такой программой можно обслужить клиентов, имеющих уже подписанный договор по одалживанию денег у другого банка с обеспечением – поручительством.

Поэтому урегулировать вопрос по выплатам займа с поручительством Банк «Открытие» берется лишь тогда, когда созаемщик тоже не справится с задачей погашения ежемесячных сумм займового долга.

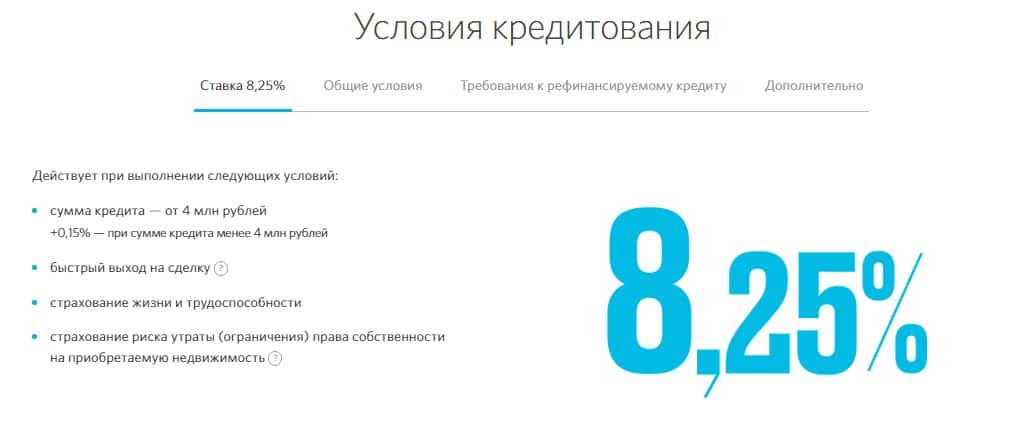

Самой основной программой «Рефинансирование» является обслуживание ипотечного кредитования, где обременением является предоставление заимодавцу залогового недвижимого имущества в виде той квартиры или дома, которое приобретается в кредит.

Условия этого продукта Банком «Открытие» предлагаются в узконаправленном порядке и представлены в следующей таблице.

Таблица условий продукта «Рефинансирование» в Банке «Открытие»:

Вид обслуживания | Условия |

| Программа направлена на тех, кто хочет взять ипотеку или уже оформил ее в другом банке. | Желание клиента сменить валюту ипотеки – с иностранной валюты на российские рубли. |

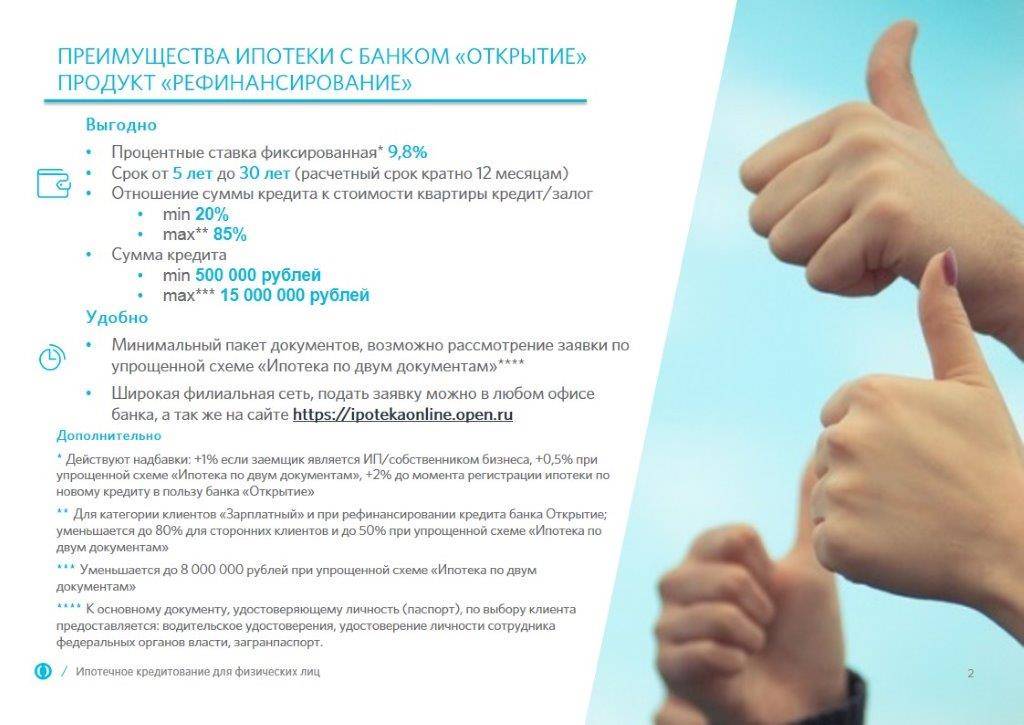

| Процентная ставка. | 12,75% |

| Типы ипотеки. | Новое, вторичное или строящееся жилье. |

| С кем должен быть оформлен договор ипотеки. | С Банком «Открытие» или иной кредитно-финансовой организацией. |

| Максимальная сумма кредита. | 500 000 – 30 000 000(для Москвы, Санкт-Петербурга и областей) |

| 500 000 – 15 000 000(для других регионов страны) | |

| Условия определения величины займовой суммы. | Для клиентов сторонних банков – предоставляемая в долг сумма не должна превысить сумму основного долга и процентов, что начисляются обычно на дату платежа (досрочного). |

| Для клиентов этого банка – остаток по основному долгу, начисляемого досрочного платежа и процентов, не должен быть более 100 000. | |

| Общая величина кредита – 30-70% от стоимости залоговой недвижимости. | |

| Сроки пользования рефинансируемым кредитом. | 5-30 лет. |

| Оплата за услугу изменения условий (единовременная). | 2,5% суммы займа, только она должна быть не меньше 20 000 рублей. |

| Численность лиц, которым предоставляется услуга. | 1-3 чел. |

| Обеспечение договора. | Недвижимость, ранее предоставляемая по ипотечному займу как залог. |

| Комиссии за оформление кредита и рассмотрение поданной заявки. | Нет. |

Удобство предоставления подобных услуг в Банке «Открытие» заключается в том, что заявку на рефинансирование легко подать как в онлайн режиме посредством сервиса на сайте банка, так и во время личного присутствия в офисе банка.

Это во многом сокращает время, затрачиваемое обычно на походы в различные территориальные подразделения каких-либо банков в поисках решения проблемы финансового долга.

Такой услугой может воспользоваться как физическое, так и юридическое лицо, в независимости от величины суммы по договору займа, оформленного у другого заимодавца.

Документы, которые понадобятся

Чтобы рефинансирование «ФК Открытие» прошло быстро и на выгодных для вас условиях, необходимо заранее подготовить пакет документов:

Паспорт РФ,

Копию трудовой книжки, заверенную работодателем подписью и печатью на всех страницах (или – заверенную копию трудового договора),

Второй документ, который может подтвердить личность заемщика (загранпаспорт, СНИЛС, военный билет),

Информация о кредитах, которые вы хотите рефинансировать,

Сведения о доходах,

Справка из банка об отсутствии текущей задолженностей и своевременном внесении ежемесячных платежей в течение последнего года.

Банк «Открытие» также может запросить дополнительные документы. При этом необходимо, чтобы все справки или заверенные копии были выданы не ранее, чем 30 дней назад.

Рефинансирование кредитов в банке «Открытие»

Условия

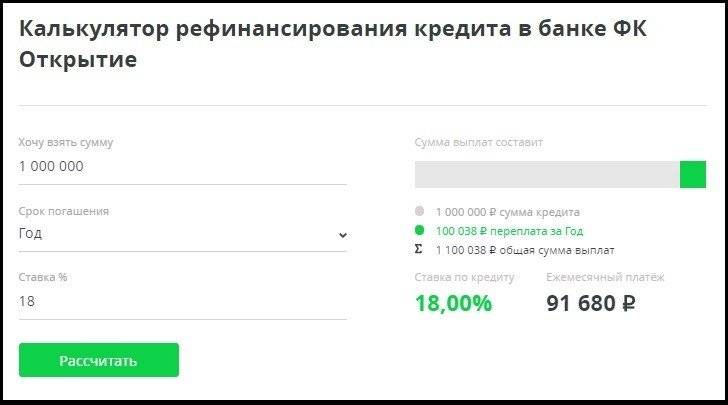

Начнём с процентных ставок. Нас сразу поджидает небольшой «сюрприз»: на сегодня ставки рефинансирования в банке «Открытие» для каждого клиента свои. Что, пожалуй, неплохо: индивидуальный подход в действии.

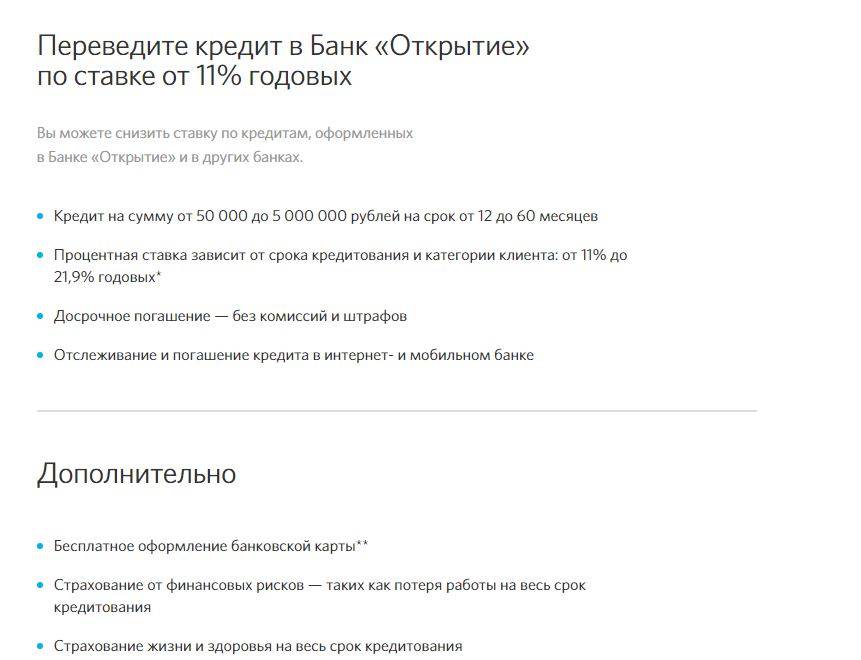

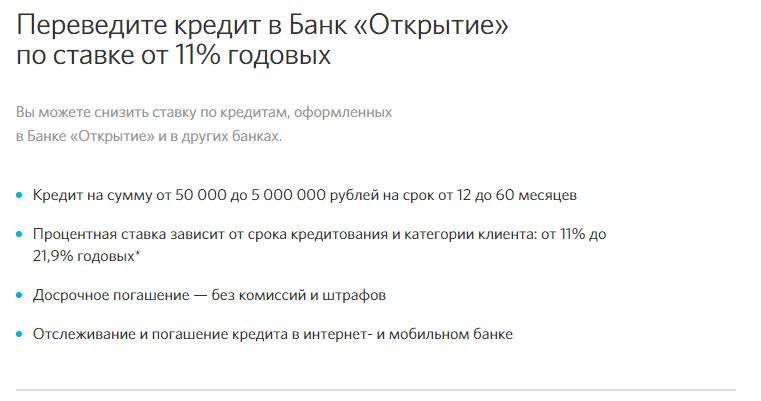

Возможная сумма кредита – от 50 тыс. до 5 млн руб. Срок – от двух до пяти лет (с шагом в один год). При перекредитовании в «Открытии» заёмщик может получить дополнительные деньги на личные нужды.

Требования

Перейдём к требованиям, которым должны соответствовать потенциальные клиенты банка «Открытие» при рефинансировании:

- гражданство Российской Федерации;

- возраст от 21 года на момент подачи заявления;

- постоянная регистрация в регионе, входящем в специальный перечень банка;

- фактическое проживание и основное место работы (не применимо для неработающих пенсионеров) в регионе присутствия банка;

- минимальный ежемесячный доход по основному месту работы – не менее 15 тыс. руб. после налогообложения;

- заёмщик не должен быть индивидуальным предпринимателем или учредителем (участником/акционером) юридического лица;

- должен наличествовать стаж работы.

Виды кредитов других банков, которые можно рефинансировать в банке «Открытие»:

- потребительские;

- на приобретение транспортного средства;

- на оплату товаров и услуг;

- кредитные карты.

Требования к действующим кредитам:

- за последние три месяца должны быть выполнены своевременно и в полном объёме как минимум три платежа;

- отсутствие просрочек по платежам за последние 12 месяцев;

- допускается объединить не более десяти займов.

Документы

Для полноты картины расскажем про документы, необходимые для рефинансирования в банке «Открытие».

Их базовый перечень невелик:

- паспорт гражданина РФ;

- справка об остатке задолженности по каждому рефинансируемому займу (подойдёт справка в электронном виде из интернет- или мобильного банка);

- кредитные договоры или графики платежей.

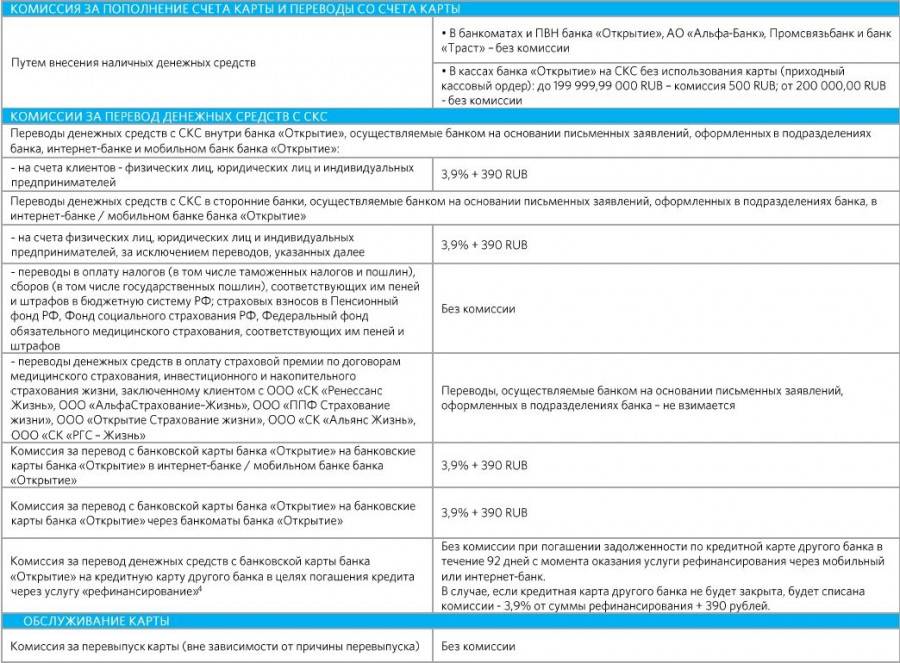

Банк «Открытие» – один из банков, перекладывающих все хлопоты по погашению на заёмщика. В течение двух месяцев со дня заключения договора о перекредитовании необходимо предоставить справки о закрытии старых займов. Иначе процентная ставка будет поднята на целых 5 пунктов.

Мобильный и интернет банк

Для управления средствами клиент может воспользоваться такими сервисами, как онлайн – банкинг и мобильное приложение. Через них можно осуществлять платежи без комиссии, выполнять переводы, получать данные об истории платежей, погашать обязательства и т.д.

Онлайн заявка на кредит

Чтобы получить предварительное решение по кредиту, клиент может оставить онлайн заявку на сайте кредитной организации. Сроки рассмотрения запроса и принятия решения – 5-10 минут после полного заполнения анкеты.

Оставить заявку можно также в офисе учреждения. В таком случае сроки ее рассмотрения могут составить до двух рабочих дней.

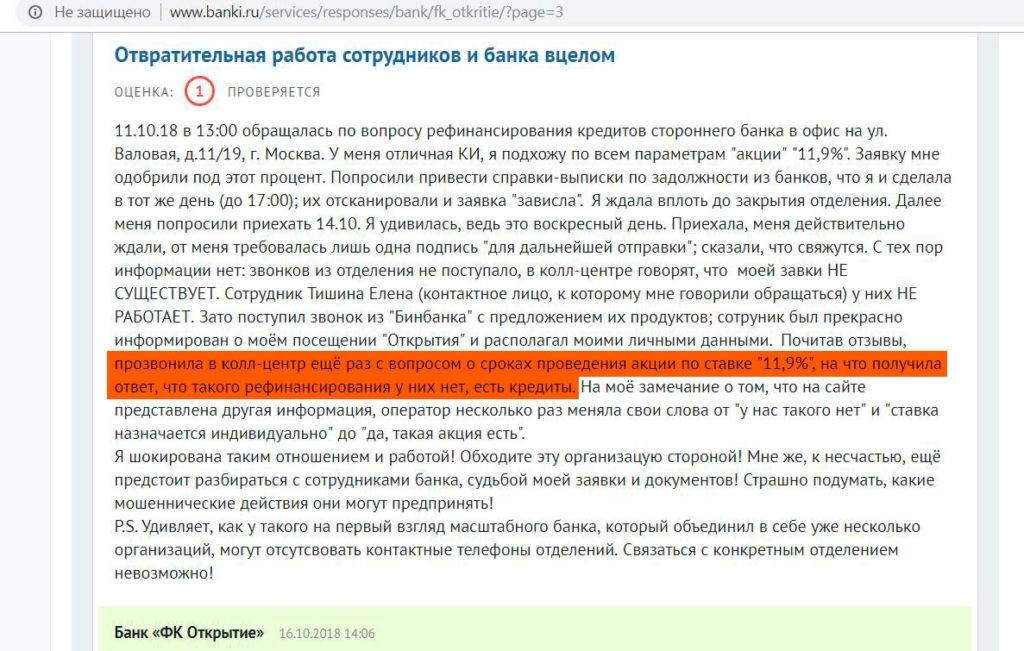

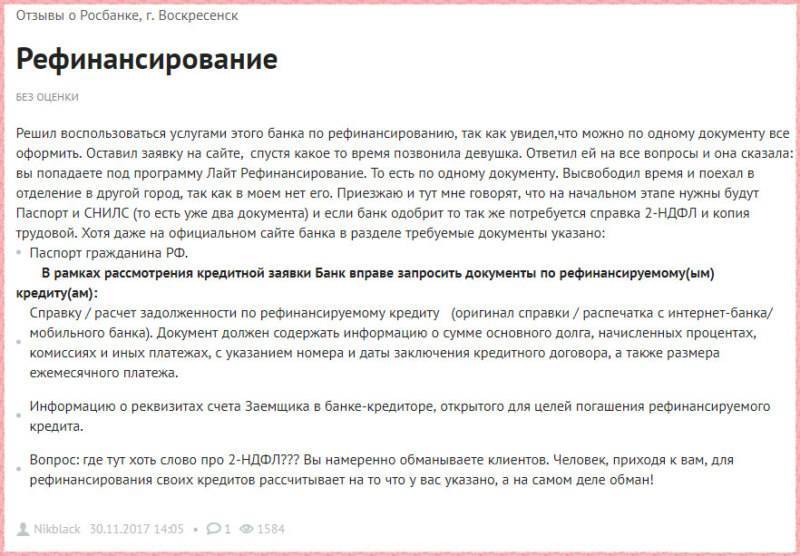

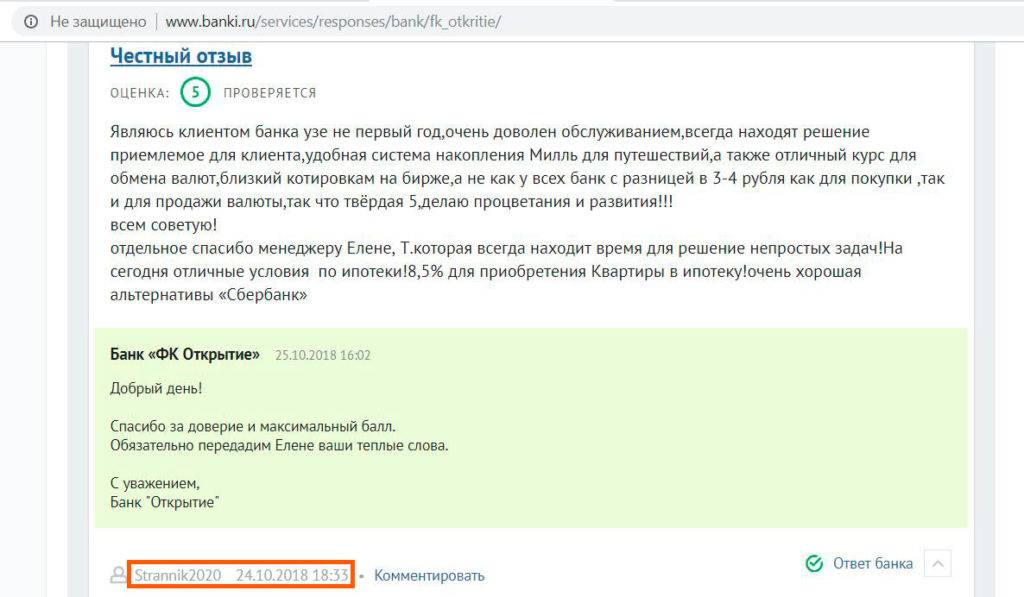

Мнение заемщика

Altay22, г. Барнаул

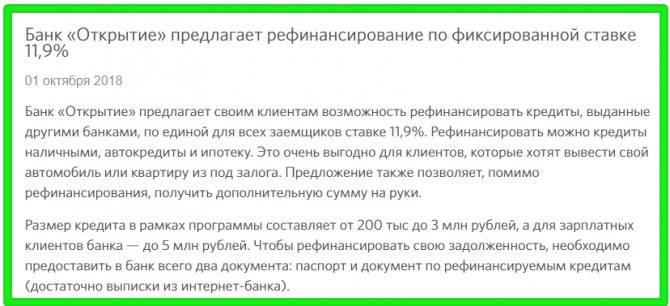

С таким обманом, как в банке Открытие я раньше никогда не сталкивался. В октябре прошлого года увидел рекламу о том, что у них есть кредит на рефинансирование для физических лиц под 11,9%. А на то время у меня был оформлен заем под 17,5% в Россельхозбанке. Подал заявку в банк Открытие и вскоре получил ответ.

Сотрудница в офисе сообщила о том, что мне одобрили рефинансирование под 11,9% без всяких страховок и других переплат. Я принес требуемые документы – справку о зарплате и выписку по кредиту в Россельхозбанке и т.д

Менеджер распечатала кредитные документы и понесла на подпись, причем я обратил внимание, что ставка в них указана совсем другая – не 11,9%, а целых 17% годовых

Специалист успокоила меня, что этот процент будет только в том случае, если я не принесу справку о погашении действующего займа. А так кредит выдается под 11,9%. Она все быстренько распечатала, перетасовала и дала мне подписать каждую страницу документа. Мне достался пакет бумаг в отдельной файле, проверять я их не стал, ведь все происходило на моих глазах.

Только спросил, насколько выгодно мне переходить в их банк, ведь срок выплаты увеличивается с 4 до 5 лет. Она посчитала, что в результате я еще и сэкономлю 90 тысяч рублей на процентной переплате. Через неделю после выдачи кредита на рефинансирование у меня уже была на руках справка от Россельхозбанка, что с ними я полностью расплатился.

Передал той же сотруднице документы об оплате задолженности. Она меня уверила, что моя ставка 11,9% так и останется, ведь условия я выполнил. Только через пару месяцев я заглянул в мобильное приложение банка Открытие и увидел, что процент по моему кредиту вовсе не такой, как обещали, а 17%. Обратился в банк еще раз, только уже к другой сотруднице.

Она сказала, что с самого начала процентная ставка была 17%, а 11,9% мне никто не обещал. Попросил пригласить того менеджера, кто выдал мне кредит, но она уже уволилась из банка. Такого я точно не ожидал. Это настоящее мошенничество и обман, как в 90-е годы. Вспоминал, как все происходило и понял, что та сотрудница просто подсунула мне на подпись бумаги со ставкой 17%, а тот под 11,9% убрала.

Если вы еще желаете оформить кредит в этом банке, внимательно читайте каждую бумажку, которую подписываете. Не верьте тому, что они говорят, сплошной обман и мошенничество!!! Если бы на моем месте был пожилой человек, он бы и не понял никогда, что платит по другой ставке, а не той, что обещали в банке.

Рефинансирование потребительских кредитов

Потребительские кредиты физических лиц – одна из наиболее популярных программ кредитования. С ее помощью можно получить деньги на покупку бытовой техники, мебели, ремонт, путешествие, учебу и т.д. Обычно это нецелевые кредиты, которые люди используют на решение своих потребительских нужд. В банке «Открытие» можно рефинансировать:

- потребительские кредиты на неотложные цели;

- кредитки.

Также часть кредитных денег за желанием заемщика можно направить на оплату договоров страхования от финансовых рисков связанных с потерей источника дохода, а также страхование жизни и здоровья.

Условия и тарифы

Чтобы осуществить рефинансирование задолженности, необходимо, чтобы действующий кредит соответствовал следующим параметрам:

- Срок действия договора не менее полугода.

- Отсутствие просрочки в течение последних 12 месяцев.

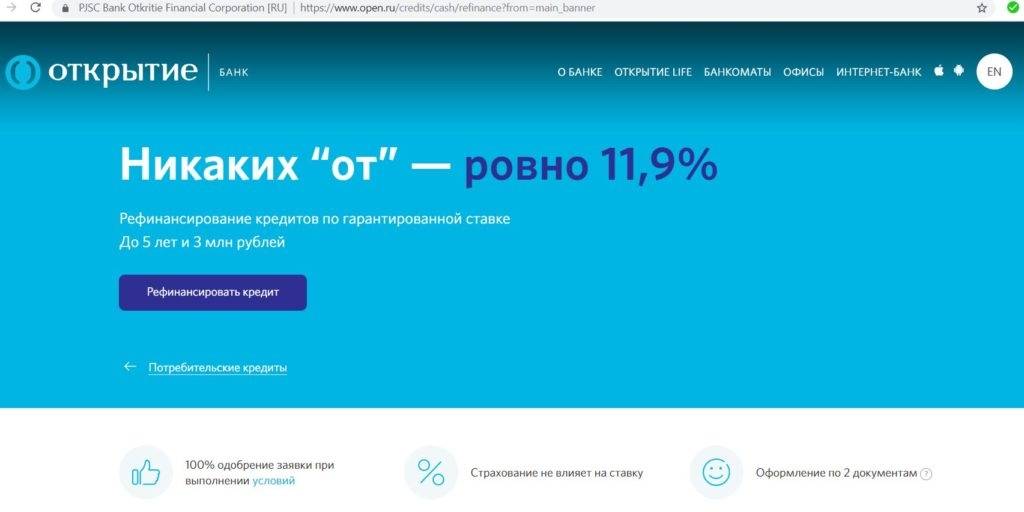

Рефинансирование потребительского кредита в банке «Открытие»

Сумма кредита

от 50 тысяч рублей до

2,5 миллионов рублей

сроки кредита

от 6 месяцев

до 5 лет

ставка кредита

от 11,9%

годовых

* — обеспечение кредита не требуется

Обратившись в банк «Открытие», потенциальный заемщик может рассчитывать на такие условия кредитования:

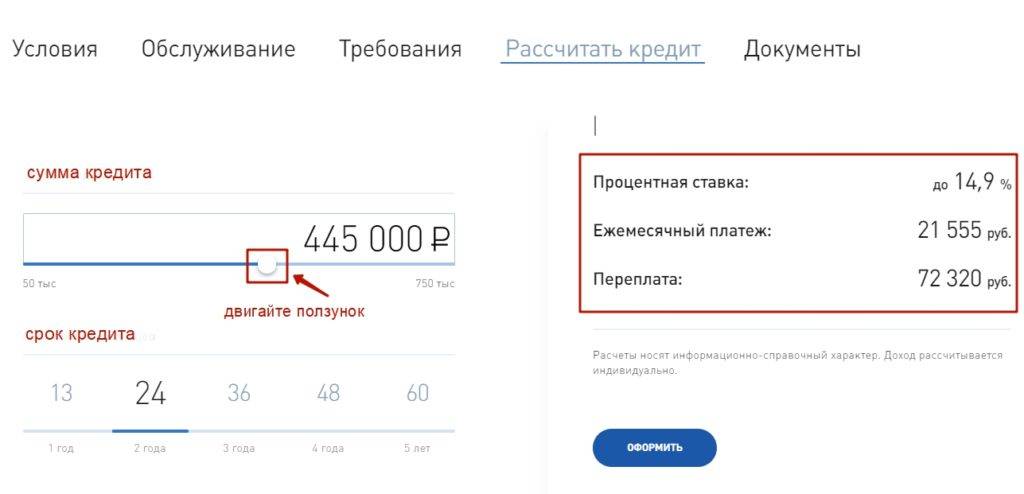

- Размер заявки не менее 50 000 рублей и не более 2,5 млн. рублей.

- Срок кредитования от полугода до 5 лет. Но банк может принимать решение о выдаче рефинансирования и на 20 лет.

- Плата по кредиту от 11,9 до 22,5%, зависит от платежеспособности заемщика, категории клиента, уровня риска операции.

- Обеспечение кредита не требуется.

- Страхование жизни и здоровья, а также защита от финансовых рисков по желанию заемщика.

Требования и необходимые документы

Подать заявку на рефинансирование и получить кредит может физическое лицо, которое отвечает таким критериям:

- Является российским гражданином.

- На момент заполнения заявления ему уже исполнился 21 год.

- На дату погашения кредита заемщик не должен перешагнуть 68-летний рубеж.

- Постоянная прописка в регионе, где есть подразделения кредитора, плюс ко всему местонахождение работодателя также должно быть также в населенном пункте или неподалеку от подразделения банка «Открытие».

- Минимальный стаж на текущем месте работы 4 месяца, при этом совокупный трудовой стаж как минимум 12 месяцев.

- Минимальный размер ежемесячного дохода «чистыми» для жителей столицы, Санкт-Петербурга и Московской области – 25 000 рублей, для жителей других населенных пунктов – от 15 000 рублей.

Банк не рассматривает заявки на рефинансирование от физических лиц, у которых испорчена кредитная история, а также если они являются частными предпринимателями, его наемными работниками или владельцами юридического лица.

Ряд банков не столь жестко подходят к вопросу трудоустройства заемщика. Если вы работаете у ИП либо сами владеете бизнесом, можно обратиться за рефинансированием в «Газпромбанк».

Если потенциальный клиент подходит по всем параметрам, а также его действующая задолженность отвечает всем требованиям банка, ему для рефинансирования потребительского кредита необходимо собрать и принести пакет документов, который зависит от желаемой суммы. Так, чтобы получить рефинансирование в объеме до 100 000 рублей необходимо предоставить паспорт и один из документов на выбор:

- Документ, подтверждающий наличие постоянного источника доходов за последние полгода. Это может быть выписка со счета, на который человек получает заработную плату.

- Заграничный паспорт с отметками о пересечении границы за последних полгода. При этом страны СНГ не учитываются.

- Техпаспорт на машину.

- Справка о доходах за последние полгода по форме банка или 2НДФЛ.

Если же клиент хочет взять в долг сумму более 100 000 рублей, тогда от него потребуется один из документов, который подтверждает постоянный источник доходов.

Когда заявка от физлица превышает сумму в 500 000 рублей, то кроме справки о доходах и паспорта обязательно необходимо предоставить копию трудовой книжки с отметкой работодателя.

Кроме документов о себе клиент обязательно предоставить информацию о своей текущей задолженности:

- справку с остатком задолженности и качестве ее обслуживания;

- кредитный договор со всеми приложениями, в том числе с графиком платежей.

Учитывая, что кредитование каждого клиента является особенным, то для принятия окончательного решения сотрудникам могут понадобиться дополнительные документы.

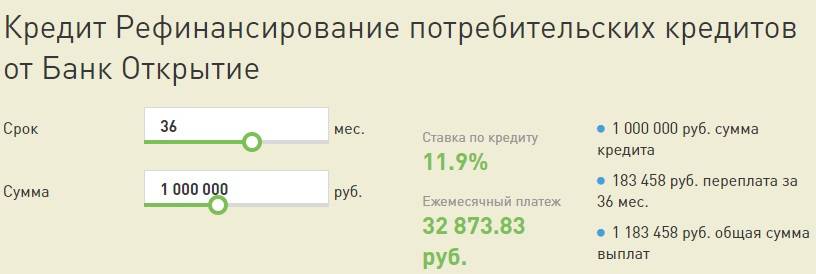

Расчет графика платежей кредита «Рефинансирование»

График ежемесячных платежей

Сохранить в pdf Сохранить в Excel Распечатать Cсылка на расчет

| Дата платежа | Остаток задолженности, руб. | Начисленные %, руб. | Платеж в основной долг, руб. | Сумма платежа, руб. |

|---|---|---|---|---|

| 02.07.2021 | 2 525 000,00 | 11 414,38 | 64 830,27 | 76 244,65 |

| 02.08.2021 | 2 460 169,73 | 11 492,03 | 64 752,63 | 76 244,65 |

| 02.09.2021 | 2 395 417,11 | 11 189,55 | 65 055,10 | 76 244,65 |

| 02.10.2021 | 2 330 362,00 | 10 534,51 | 65 710,14 | 76 244,65 |

| 02.11.2021 | 2 264 651,87 | 10 578,72 | 65 665,94 | 76 244,65 |

| 02.12.2021 | 2 198 985,93 | 9 940,62 | 66 304,03 | 76 244,65 |

| 02.01.2022 | 2 132 681,90 | 9 962,25 | 66 282,40 | 76 244,65 |

| 02.02.2022 | 2 066 399,50 | 9 652,63 | 66 592,02 | 76 244,65 |

| 02.03.2022 | 1 999 807,48 | 8 437,54 | 67 807,11 | 76 244,65 |

| 02.04.2022 | 1 932 000,37 | 9 024,82 | 67 219,83 | 76 244,65 |

| 02.05.2022 | 1 864 780,55 | 8 429,83 | 67 814,82 | 76 244,65 |

| 02.06.2022 | 1 796 965,72 | 8 394,05 | 67 850,61 | 76 244,65 |

| 02.07.2022 | 1 729 115,12 | 7 816,55 | 68 428,10 | 76 244,65 |

| 02.08.2022 | 1 660 687,01 | 7 757,46 | 68 487,20 | 76 244,65 |

| 02.09.2022 | 1 592 199,82 | 7 437,54 | 68 807,12 | 76 244,65 |

| 02.10.2022 | 1 523 392,70 | 6 886,57 | 69 358,08 | 76 244,65 |

| 02.11.2022 | 1 454 034,62 | 6 792,13 | 69 452,52 | 76 244,65 |

| 02.12.2022 | 1 384 582,10 | 6 259,07 | 69 985,58 | 76 244,65 |

| 02.01.2023 | 1 314 596,52 | 6 140,79 | 70 103,87 | 76 244,65 |

| 02.02.2023 | 1 244 492,65 | 5 813,31 | 70 431,34 | 76 244,65 |

| 02.03.2023 | 1 174 061,31 | 4 953,57 | 71 291,08 | 76 244,65 |

| 02.04.2023 | 1 102 770,24 | 5 151,30 | 71 093,36 | 76 244,65 |

| 02.05.2023 | 1 031 676,88 | 4 663,74 | 71 580,91 | 76 244,65 |

| 02.06.2023 | 960 095,97 | 4 484,83 | 71 759,82 | 76 244,65 |

| 02.07.2023 | 888 336,15 | 4 015,77 | 72 228,89 | 76 244,65 |

| 02.08.2023 | 816 107,27 | 3 812,23 | 72 432,42 | 76 244,65 |

| 02.09.2023 | 743 674,84 | 3 473,88 | 72 770,77 | 76 244,65 |

| 02.10.2023 | 670 904,07 | 3 032,85 | 73 211,80 | 76 244,65 |

| 02.11.2023 | 597 692,27 | 2 791,96 | 73 452,69 | 76 244,65 |

| 02.12.2023 | 524 239,58 | 2 369,85 | 73 874,80 | 76 244,65 |

| 02.01.2024 | 450 364,78 | 2 103,76 | 74 140,89 | 76 244,65 |

| 02.02.2024 | 376 223,88 | 1 757,43 | 74 487,22 | 76 244,65 |

| 02.03.2024 | 301 736,66 | 1 318,55 | 74 926,10 | 76 244,65 |

| 02.04.2024 | 226 810,56 | 1 059,48 | 75 185,17 | 76 244,65 |

| 02.05.2024 | 151 625,39 | 685,43 | 75 559,22 | 76 244,65 |

| 02.06.2024 | 76 066,17 | 355,32 | 76 066,17 | 76 421,49 |

Показать все

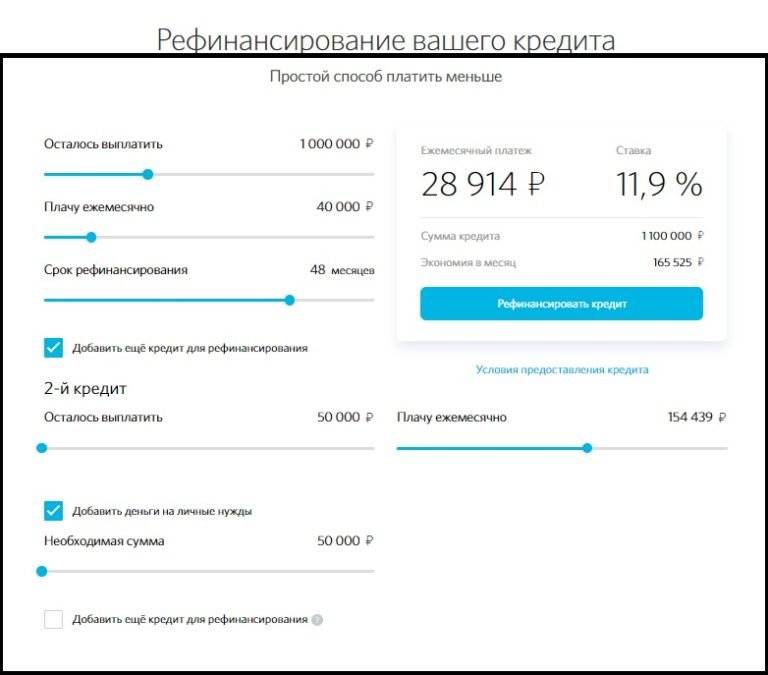

Для чего делать рефинансирование

Выбор нового займа связан с необходимостью сопоставления затрат на его открытие с процентом экономии от снижения процента по ставке

Важно выяснить, есть ли в Вашем финансовом учреждении штрафные санкции за досрочное закрытие кредита, узнать стоимость оформления нового кредита, посчитать сумму разницы между Вашим и сторонним банком. Разница в ставках должна составлять от 2 процентов, иначе смысла от рефинансирования нет

Если в Вашем кредитном договоре есть пункт, запрещающий досрочное погашение – рефинансировать кредит не получится. При подаче заявки на рефинансирование, новый банк оценивает множество параметров: Вашу кредитную историю, отсутствие просрочек, финансовое положение. Если эти пункты имеют нарушения, а Ваше материальное положение стало хуже, чем было – перекредитования Вам не видать.

Практически каждый из нас хотя бы раз сталкивался с заемными средствами – брал потребительский кредит, ипотеку, кредитную карту, ссуду на какие-либо цели – ведь это прекрасная возможность на сиюминутные прихоти и желания. Когда таких займов несколько – например, в разных банковских учреждениях – можно запутаться: процентные ставки различны, платежи не одинаковы, разные сроки уплаты. Все это ведет к начислению пени, порче кредитной истории и жизни в постоянном стрессе. Рефинансирование кредитов в других банках позволяет минимизировать все риски. Для чего проводится эта процедура? Рынок кредитования имеет тенденцию к изменению: растут и снижаются процентные ставки. Перекредитование имеющегося кредита дает шанс снизить процент, изменить сроки и снизить сумму платежа, изменить валюту займа, объединить несколько кредитов в один.

Снижение процентной ставки по кредиту

Снижение процентной ставки по кредиту – основная цель рефинансирования займов. Однако рефинансирование часто путают с другим понятием – реструктуризацией кредита. Реструктуризация кредита – это изменение условий кредитования Вашим банком по Вашему заявлению в рамках действующего кредитного договора. Однако, большинству кредитно-финансовых организаций это не выгодно, поэтому зачастую в реструктуризации отказывают, и на помощь приходит рефинансирование – новый договор на кредитование. Если ставка в процентах составляет разницу меньше двух – игра не стоит свеч, рефинансирование будет невыгодно – хотя бы посчитать затраты на его переоформление.

Снижение ежемесячного платежа

Бывает жизненная ситуация, когда у Вас появляется сразу несколько обязанностей по ежемесячным выплатам. Например, в дополнение к действующему кредиту на авто, Вы взяли ипотеку. Однако сумма платежей слишком велика и представляет для Вас серьезную финансовую нагрузку – можно обратиться за перекредитованием на более долгий срок под меньший процент.

Объединение кредитов в один

Перекредитование так же способно объединить несколько кредитов в разных банках с разным сроком, процентной ставкой, валютой кредита – в один удобный заем. Удобство очевидно – Вы платите один платеж вместо нескольких, платеж вноситься один раз в месяц и в один банк. Не нужно больше держать в голове даты, суммы и разные банки, где необходимо погашать свои кредитные обязательства.

Освобождение залога по кредиту

Такие формы займов, как автокредит или ипотека, например, в качестве залога используют объект кредитования. Фактически, до выплаты кредита в полном объеме Ваше авто или квартира – собственность банка, и в Ваше распоряжение она переходит только после внесения последнего платежа и подписания документов о закрытии договора. Однако при рефинансировании есть возможность освободить имущество из залога – многие финансово-кредитные организации позволяют рефинансировать серьезные суммы без обеспечения или с поручительством. Таким образом, высвобождается залог, которым Вы будете вправе распоряжаться по своему усмотрению.

Причины для отказа в рефинансировании

Рефинансирование в банке «Открытие» возможно только, если заемщик и сам кредит отвечают тем критериям, которые установил банк. В противном случае финансовая компания может отказать клиенту в предоставлении данной услуги.

Наиболее частыми причинами для отказа являются:

- отрицательная кредитная история заемщика,

- несоответствие кредитуемого субъекта и займа установленным требованиям,

- низкий уровень дохода клиента,

- проживание в регионе, где нет ни одного отделения организации и так далее.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Россельзохбанк: рефинансирование кредитов других банков

- Рефинансирование в Росбанке: условия, ставка

- Рефинансирование ипотеки в ВТБ банке: условия, ставка

- Рефинансирование кредита без справки о доходах

- Банк Москвы: рефинансирование кредитов

- Документы для рефинансирования кредита другого банка

- Какие банки рефинансируют кредиты с просрочками?

- ОТП Банк: рефинансирование кредитов других банков

- Как реструктуризировать ипотеку в банке?

Необходимая документация

Кредит на рефинансирование выдается при условии предоставления определенного пакета документов. Он шире, чем нужно по обычному потребительскому займу. Связано это с необходимостью оценки действующих долгов, которые клиент желает закрыть. Что входит в пакет бумаг для перекредитования?

- Паспорт.

- Второй документ, подтверждающий личность (загранпаспорт, военный билет и пр.).

- Копия трудовой книжки с отметками работодателя на каждой странице.

- Справка о заработной плате или другом доходе.

- Выписка по действующим займам, включающая в себя информацию о величине долга, размере платежа, процентной ставке, плановой дате погашения, качестве оплаты кредита и пр.

Банк имеет право запросить и другие документы в зависимости от ситуации

Обратите внимание, что срок действия справок составляет всего 30 дней. Если этот период истек, следует предоставить свежие бумаги