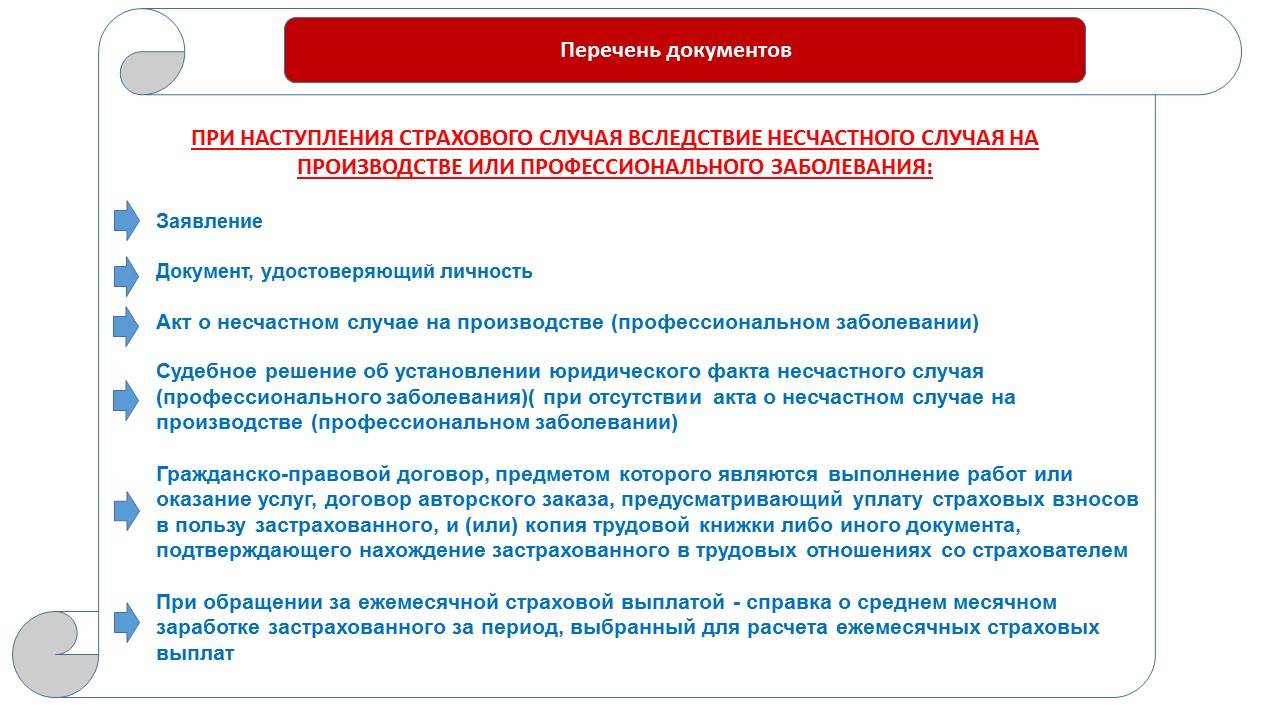

Какие документы потребуются

Если медработник перенес болезнь в легкой форме и его заболевание не привело к инвалидности или смерти, от него никаких документов не потребуется, кроме тех, которые необходимы при обращении за медицинской помощью (паспорта и полиса ОМС). Справку о наличии COVID-19 выдаст учреждение, в которое он обратился за помощью. Документы, подтверждающие, что он работал с коронавирусными больными, и какие выплаты положены тем, кто переболел коронавирусом, предоставит работодатель. Справку в ФСС направит комиссия самостоятельно. Заразившемуся медработнику необходимо только получить выплату.

Сложнее дело обстоит в случае выплаты, если у медработника обнаружили коронавирус и заболевание привело к инвалидности. В этой ситуации для получения выплаты придется пройти медико-социальную экспертизу и получить ее заключение о назначении определенной группы инвалидности.

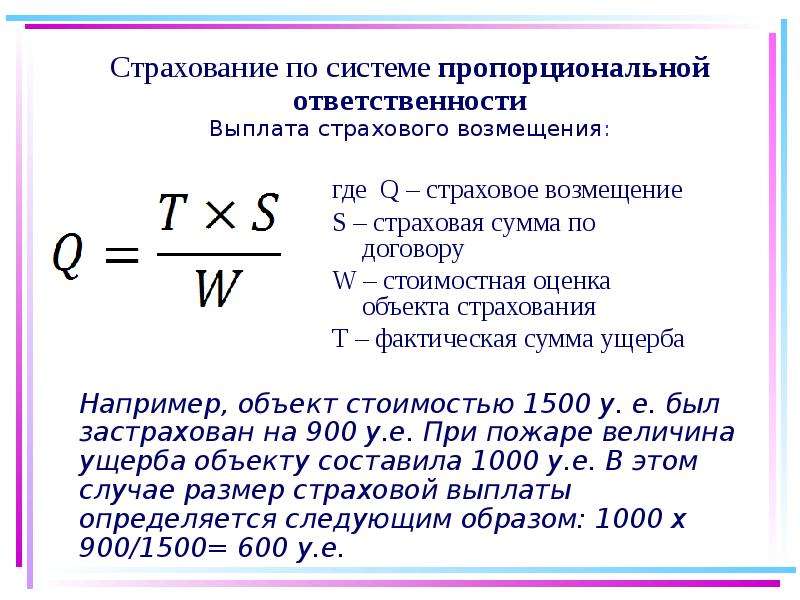

Законные причины занижения выплат по ОСАГО

Существуют и законные основания, из-за которых сумма вашего возмещения окажется заниженной.

В основном это делается по трём причинам:

- Исключение повреждений из итоговой сметы суммы возмещения – в расчеты не входят расходы на восстановление лакокрасочного покрытия (ЛКП), если общая площадь его повреждений составляет более 25%, а также если детали с поврежденным ЛКП имели сквозную коррозию.

- Износ деталей, подлежащих замене – данный вопрос является причиной частых судебных споров и до конца еще не урегулирован законодательством. С 2014 г. предел снижения стоимости заменяемых деталей установлен на уровне 50% от их цены в новом состоянии.

- Расчет возмещений без учета УТС – утеря товарной стоимости обязательна к выплате по закону (Постановление ПВС РФ от 2005 г.). Но на деле заставить СК раскошелиться еще и на УТС дело сложное и это почти всегда предполагает судебное разбирательство.

Могут ли страховщики смошенничать?

Частыми являются случаи, когда при суброгации страховая компания требует возместить ущерб на сумму больше той, что была возмещена клиенту. В этих целях они предоставляют сомнительные вычисления, которые могут быть легко обжалованы профессионалом либо до разбирательства в суде, либо в самом суде. Это означает, что не стоит сразу же оплачивать счёт, выставленный вам в претензии. Когда есть сомнения в том, реальна ли сумма ремонта, рекомендуется разобраться во всех документах, которые содержат информацию об оценке ущерба, а также проверить достоверность всех вычислений. Проверить вычисления можно, ответив на вопросы ниже:

- Насколько соответствуют работы по починке авто тем повреждениям, которые указаны в справке о дорожном происшествии? Возможно, вами будут обнаружены повреждения, которые ничем не обоснованы?

- Возможно, в списке подлежащих замене деталей значатся лишние?

- Возможно, одинаковые запчасти были посчитаны несколько раз?

- Насколько реальны стоимость деталей и нормо-часа?

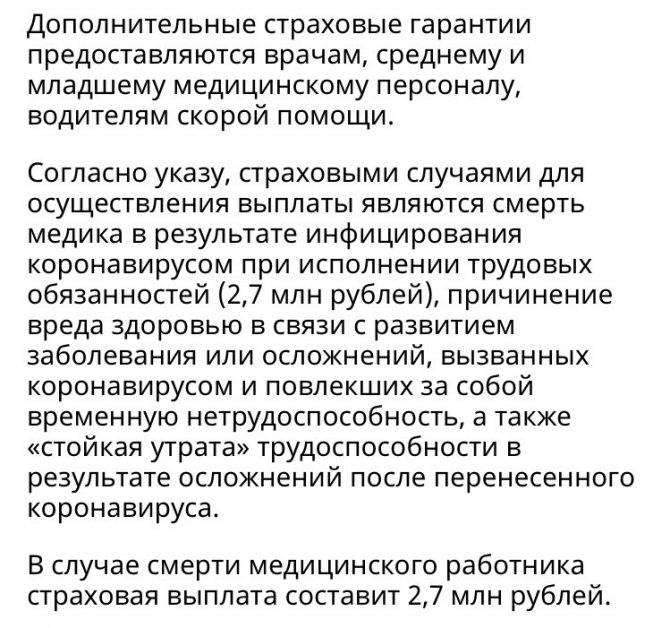

Кто и на каком основании получит страховку за COVID-19

Эпидемия COVID-19 стала серьезным вызовом системам здравоохранения всех стран мира, в том числе российской. На передовой войны с новым вирусом оказались врачи, младший медицинский персонал и сотрудники скорых. Они подвергаются наибольшей опасности: учитывая количество контактов с зараженными, медицинский персонал рискует получить наибольшую вирусную нагрузку. А чем она больше, тем в среднем тяжелее течение заболевания и вероятнее смерть или инвалидизация.

Перечень того, какие выплаты положены, если медик заразился коронавирусом на работе, приведен в Указе президента № 313:

- единовременная компенсация по факту заражения и утраты трудоспособности, не связанной с инвалидизацией;

- единовременная выплата медработникам, болезнь которых привела к инвалидности;

- единовременная компенсация семье врача, умершего от COVID-19.

Претендовать на страховую компенсацию вправе врачи, средний и младший медицинский персонал и водители машин скорой помощи при одновременном соблюдении следующих условий:

- их должностные обязанности предполагают контакты с коронавирусными больными;

- такие контакты имели место;

- заражение произошло на работе в связи с исполнением служебных обязанностей;

- гражданин имеет подтвержденный COVID-19.

Это полный перечень из Указа № 313, каким категориям медработников положены выплаты по коронавирусу, больше в него никто не входит.

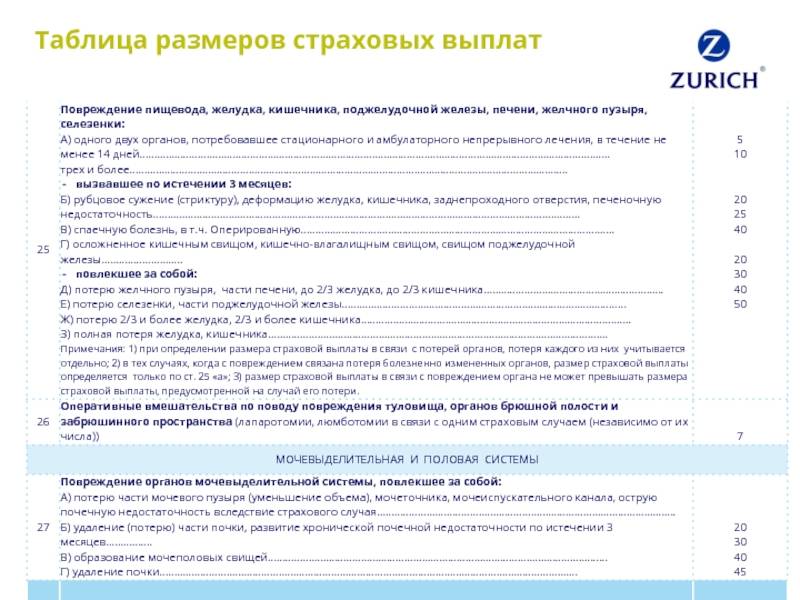

- сепсис;

- легочная эмболия;

- легочный отек;

- почечная недостаточность;

- кардиореспираторная недостаточность.

Может ли пострадавший пассажир или пешеход получить возмещение вреда сразу от двух страховых?

Если в ДТП пострадало третье лицо — пассажир или пешеход, — ответственность перед ним несет каждый из владельцев транспортных средств (пункт 3 статьи 1079 ГК РФ). В этом случае имеет место не один страховой случай, а страховой случай для каждого договора ОСАГО. Соответственно, ущерб будут компенсировать или водители в добровольном порядке, или их страховые компании. А если участники аварии застрахованы в одной страховой компании, она должна сделать выплаты за каждого страховщика.

Такую правовую позицию изложил Верховный Суд в Обзоре судебной практики от 10 октября 2012 года. При причинении вреда третьему лицу компенсировать ущерб должны оба владельца источников повышенной опасности (автомобиль как раз к ним относится), даже если один из них не виноват.

В пункте 47 постановления Пленума ВС от 26 декабря 2017 г. № 58 также разъяснено, что страховое возмещение при причинении вреда третьему лицу должно производиться обоими страховщиками по каждому договору страхования в пределах страховой суммы.

Судебная практика подтверждает, что выплаты можно получить от двух страховых компаний или от одной страховой дважды:

- Определение ВС РФ от 23 апреля 2019 г. N 48-КГ19-2

В ДТП столкнулись две машины, пострадала пассажирка. Оба водителя были застрахованы в одной страховой компании, которая признала ДТП страховым случаем и выплатила пострадавшей деньги, но только по полису ОСАГО виновного водителя. Пострадавшая обратилась в суд.

Районный и областной суды ей отказали, указывая, что страховая компания свои обязательства перед ней выполнила и дважды платить не обязана. Верховный Суд не согласился с этими решениями и направил дело на пересмотр. Суд отметил, что оба участника ДТП были застрахованы, значит, страховая компания должна выплатить возмещения по обоим полисам.

К аналогичному выводу Верховный Суд пришел в определении N 9-КГ18-9.

Пассажирка пострадала в ДТП. Страховая виновника выплатила ей компенсацию, страховая второго водителя отказала. Тогда пострадавшая обратилась в суд. Суд апелляционной инстанции признал, что обе страховые должны выплатить компенсацию, но счел, что это должно быть солидарной выплатой — половину суммы платит одна страховая, половину — другая. Суд снизил размер взыскания со страховой второго водителя: вычел ту суммы, которую пострадавшей уже выплатили.

Верховный Суд не согласился с этим решением. Так как фактически наступило два страховых случая, выплаты тоже должно быть две — в полном объеме с каждой страховой компании. Дело направили на пересмотр.

Порядок выплат

Алгоритм действий должен быть простым:

- наступление страхового случая;

- вызов комиссара, консультация со страховой и банком;

- сбор документов и подача заявления на выплату;

- перечисление денег на ссудный счет заемщика.

Если клиент застрахован по программе «жизнь и здоровье» на значительную сумму, превышающую размер кредита, он может указать, помимо банка, иных получателей страховых выплат. Тогда эти лица тоже смогут получить страховое возмещение.

Важно! До получения положительного ответа по страховке обязательство выплаты кредита не отменяется, это придется делать либо самому заемщику, либо родственникам/наследникам.

На практике страховщики стараются максимально оттянуть выплату или избежать ее вовсе, пытаясь подвести случай под исключения из перечня страховых. При отказе гасить долг придется заемщику, родственникам или наследникам.

Кто имеет право на единовременную выплату?

Единовременная выплата назначается, если расчетный размер накопительной пенсии составляет 5% и менее по отношению к сумме размера страховой пенсии и размера накопительной пенсии. Претендовать на единовременную выплату могут граждане, которые родились в 1967 году или позже. А также:

- мужчины 1953 – 1966 гг. рождения и женщины 1957 – 1966 гг. рождения, если они официально работали с 2002 по 2004 гг., а их работодатель платил страховые взносы в пенсионный фонд с «белой зарплаты» своих сотрудников;

- участники программы государственного софинансирования пенсионных накоплений, вступление в которую завершилось 31 декабря 2014 года.

Таким образом, мужчины 1952 года и старше, а также женщины, родившиеся раньше 1957 года, не имеют права на единовременную выплату, поскольку их пенсионные отчисления шли на пополнение только страховой часть пенсии, а не накопительной.

Кроме того, рассчитывать на выплату не могут лица, которые уже получают или получали накопительную пенсию.

Чтобы понять, положена ли вам единовременная выплата накоплений, нужно сложить ежемесячную страховую и накопительную пенсии и поделить общую сумму на 20 (чтобы получить пороговую величину в 5%)

Пример при выходе на пенсию в 2020 году (обратите внимание: расчет может измениться с учетом индивидуальных параметров):

- Ваша страховая пенсия (X) составляет 13 500 руб. в месяц.

- Ваши пенсионные накопления – 103 200 руб.

- Расчетный размер ежемесячной накопительной пенсии (Y) = 103 200 руб. / 258 месяцев (так называемый «период дожития») = 400 руб. в месяц.

Складываем страховую и накопительную части ежемесячной пенсионной выплаты, делим общую сумму на 20 (чтобы получить пороговую величину в 5%):

- (X + Y) : 20 = Z.

- (13500 + 400) : 20 = 695 руб.

Если, как в примере выше, Z больше, чем Y, накопления вы получите единовременно, ведь размер накопительной пенсии составил менее 5% от суммы страховой и накопительной пенсий. Если же размер накопительной пенсии превышает 5% от суммы страховой и накопительной пенсий, вы сможете выбрать срочное или пожизненное получение.

Право на получение накопительной пенсии имеют женщины и мужчины с наступлением 55 и 60 лет соответственно. Ограничений по срокам подачи заявления нет, поэтому его можно отнести в ПФР или НПФ в любой момент после дня рождения. При себе необходимо иметь паспорт и СНИЛС. Получить накопительную пенсию можно при выполнении тех же условий, которые действуют для назначения страховой пенсии: с 2024 года – 15 и более лет стажа и с 2025 года – индивидуальный пенсионный коэффициент (ранее его еще называли пенсионными баллами) не менее 30. Если все необходимые данные о вас есть в базе территориального ПФР, дополнительных документов не потребуется. В случае необходимости подтвердить стаж или индивидуальный пенсионный коэффициент страховщик может запросить у вас один из документов из этого списка.

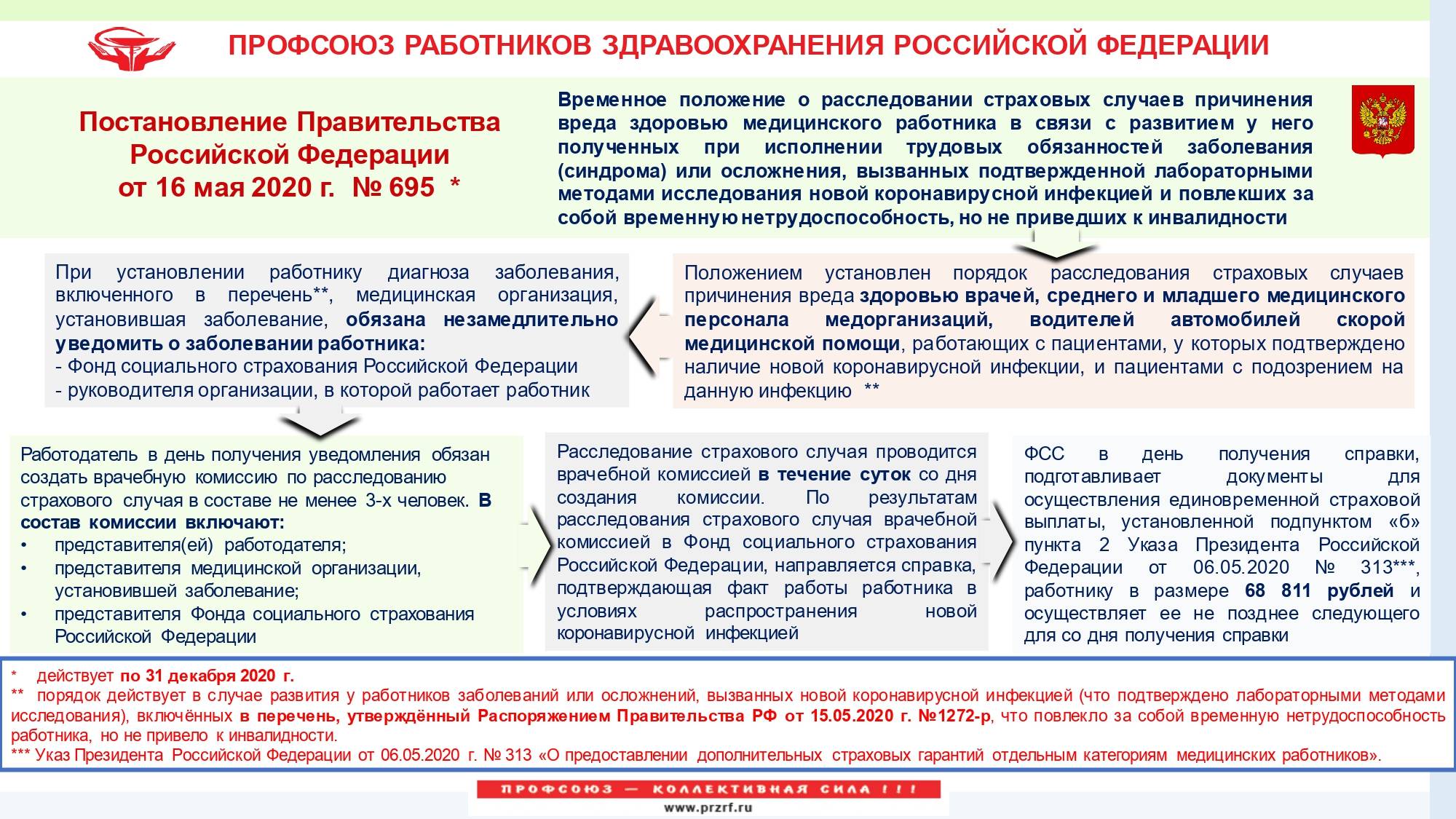

Отдельный временный порядок расследования страховых случаев, приведших к временной нетрудоспособности

Что касается лиц, приобретших временную нетрудоспособность, то, в разрезе мер страхового обеспечения, предусмотренных Законом № 125-ФЗ (пп. 1 п. 1 ст. 8), им оплачивается пособие по временной нетрудоспособности, а в свете ДСГ, предусмотренных Указом, — категориям персонала, подпадающим под его действие, также дополнительная единовременная выплата согласно пп. б п. 4 Указа (на основании документов, подтверждающих проведение расследования в отношении профзаболевания в установленном порядке). При этом Указом конкретизировано, что такая нетрудоспособность должна быть вызвана заболеванием (синдромом) / осложнением, включенными в Перечень, утвержденный Правительством РФ.

15.05.2020 г. вышло Распоряжение Правительства РФ от 15.05.2020 № 1272-р «Об утверждении Перечня заболеваний (синдромов) или осложнений, вызванных подтвержденной лабораторными методами исследования новой коронавирусной инфекцией (COVID-19), вызвавших причинение вреда здоровью отдельных категорий лиц, предусмотренных Указом Президента Российской Федерации от 6 мая 2020 г. № 313, …, и повлекших за собой временную нетрудоспособность, но не приведших к инвалидности» (далее по тексту также – Распоряжение № 1272-р).

В отношении включенных в него заболеваний (синдромов) можно предполагать, что последние периодически будут корректироваться в зависимости от вновь поступающей медицинской, статистической, научной информации о последствиях (как краткосрочных, так и долгосрочных) для функций организма человека и его жизнедеятельности инфицирования новым вирусом.

Более того, Постановлением от 16.05.2020 № 695 «Об утверждении Временного положения о расследовании страховых случаев причинения вреда здоровью медицинского работника в связи с развитием у него полученных при исполнении трудовых обязанностей заболевания (синдрома) или осложнения, вызванных подтвержденной лабораторными методами исследования новой коронавирусной инфекцией и повлекших за собой временную нетрудоспособность, но не приведших к инвалидности» (далее по тексту также – Постановление № 695) Правительство РФ определило упрощенный порядок расследования таких страховых случаев, позволяющий, что называется «без лишней бюрократии», в максимально сжатые сроки оформить все необходимые документы и обратиться в ФСС за единовременной выплатой пострадавшему медработнику, предусмотренной пп. б п. 4 Указа.

В порядке методической помощи читателям здесь также имеет смысл обратить внимание на весьма содержательный документ – «Методическое пособие по применению Федерального закона от 24 июля 1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», 06.12.2016 г

подготовленное судебной коллегией по гражданским делам Архангельского областного суда для использования в работе судей федеральных судов Архангельской области при рассмотрении гражданских дел, связанных с разрешением споров о возмещении вреда, причиненного повреждением здоровья при исполнении обязанностей по трудовому договору.

На этом мы предлагаем закончить рассмотрение Порядка расследования страховых случаев и перейти к заключительному вопросу данного цикла статей: «С какой даты медицинские работники могут претендовать на страховые гарантии за работу с COVID-19».

Как получить выплату вместо ремонта по закону?

Итак, выплата деньгами вместо ремонта по ОСАГО возможна при выполнении определённых условий. Давайте по порядку о них!

Если с ремонтом нет возможности уложиться в 30 дней

Часть 15.2 статьи 12 ФЗ “Об ОСАГО” говорит нам, что ремонт транспортного средства не может превышать 30 дней. Срок считается от даты предоставления машины на ремонт и до фактического его окончания, когда Вы можете забрать автомобиль обратно.

В некоторых случаях реальный срок может превышать этот, о чём работники сервиса сообщают водителю. Например, если нужные запасти будут идти долго, а их ещё нужно заменить и/или покрасить.

В этом случае страховая компания может предложить соглашение с продлением этого срока. Ваша задача, чтобы получить выплату деньгами — не согласиться. Тогда права на ремонт у страховщика не будет.

Если до ближайшего автосервиса-партнёра более 50 км

По правилам (та же часть 15.2 ст. 12) максимальная отдалённость сервисного центра не должна быть более 50 км от места Вашего жительства или от места ДТП. Если партнёр находится дальше, то Ваше право получить выплату, а не ремонт

Но при одном важном условии — страховая отказывается оплатить доставку автомобиля до отдалённого сервиса, потому как она всё ещё имеет право на ремонт, если организует доставку или оплатит её

Список сервисов-партнёров каждая страховая обязана выставлять на сайте, а также предоставлять на выбор потерпевшему при обращении.

Вас также заинтересует:

- Какие выплаты можно получить по ОСАГО после ДТП?

- Взыскание выплаты без износа по ОСАГО с виновника — законно ли и что делать?

- Правила ремонта по ОСАГО и как разводят страховые?

Если в городе нет официального дилера

Более уточнённое условие должно быть соблюдено для владельцев авто не старше 2 лет — по закону они должны ремонтироваться только у официальных дилеров (15.2 ст. 12). Если в Вашем городе нет официального дилера, а страховщик не изъявляет желание заплатить за транспортировку машины или оплатить проезд до сервиса дилера, то требуйте выплату деньгами.

Если ремонтировать нужно не авто

Если речь идёт вовсе не об автомобиле, то и о ремонте не может идти речи. Например, потерпевшей стороной является пассажир, у которого во время ДТП разбился телефон. В этом случае должна быть выплата деньгами (ч. 16 ст. 12).

То же касается и вещей водителя или пешехода, велосипеда, не относящихся к транспортным средствам, которым причинён вред.

Если после ДТП потерпевший погиб или получил средний или тяжкий вред

Согласно части 16.1 статьи 12 ФЗ “Об ОСАГО”, получить выплату по ОСАГО деньгами вместо ремонта после ДТП также можно, если потерпевший в результате аварии погиб или получил вред здоровью средней тяжести или тяжкий.

Если потерпевший инвалид

В тех случаях, когда потерпевший является инвалидом, которому автомобиль конкретно показан по состоянию здоровья, то речи о ремонте также идти не может (ч. 16.1 ст. 12).

Если вина обоюдная

В тех случаях, когда определена обоюдная вина в ДТП, то и возмещение вреда происходит в процентах от виновности. Страховым компаниям дана возможность предлагать в направлении на ремонт сумму к доплате потерпевшим (и частично виновником ДТП) в таких случаях (ч. 17 ст. 12), ведь страховая не обязана возмещать ремонт целиком.

Но если потерпевший при таком ДТП не соглашается доплачивать, то страховая обязана выплатить деньгами компенсацию за ДТП, только выплата, разумеется, будет в процентном соотношении пропорционально степени невиновности в аварии (пп. “д” части 16.1 ст. 12).

Если автомобиль грузовой

Часть 15 статьи 12 говорит о том, что если речь идёт о грузовых автомобилях, находящихся в собственности граждан РФ, то тогда потерпевший вправе сам выбрать, получить выплату по ОСАГО деньгами или ремонтом.

Почему страховая не доплачивает?

С сентября 2014 года при экспертной оценке повреждений ТС, полученных вследствие страхового случая, все расчеты должны выполняться страховщиком по единой методике от Центробанка.

Несмотря на это, возможны ситуации, когда заключения разных экспертов равной квалификации по одному и тому же страховому случаю не совпадают. Почему это возможно?

Дело в том, что методика Центробанка предусматривает единые правила калькуляции, и если вводные сведения будут одинаковы, то такими же окажутся и результаты расчетов.

Но единой методики экспертного обследования пока нет, да и при ее наличии все равно возможны расхождения в оценке, т. к. там многое определяется органолептически, т. е. «на глазок/ощупь». И объем требуемого ремонта также во многом зависит от индивидуального видения специалиста. Поэтому данные для расчетов дают разные показатели.

На различие результатов экспертизы также могут влиять:

- Профессиональная подготовка специалиста и его отношение к своим обязанностям;

- Сложность доступа к скрытым повреждениям, включая инструментальное оснащение;

- Условия осмотра – сильное загрязнение машины или недостаточность освещения.

Страховые компании могут уменьшать суммы выплат по этим и некоторым другим причинам, перечисленным ниже.

Необходимые документы для оформления

При оформлении договора страхования от недобровольной потери рабочего места страховщиком запрашивается у желающего застраховаться следующий пакет документов:

- Заявление на оформление договора страхования.

- Паспорт гражданина России.

- Ксерокопию трудовой книжки.

- Договор по кредиту и план по погашению займа.

- Справку о доходах физического лица по форме 2-НДФЛ за три или шесть месяцев, предшествующих дате обращения.

Страховая или банковская организации могут затребовать другие дополнительные документы, которые дадут возможность проанализировать возможные риски свершения страхового случая.

Договор может оформить любой совершеннолетний гражданин при условии наличия у него паспорта, стажа на последнем месте работы от 3 месяцев и общего трудового стажа продолжительностью в год и более.

В стаж включаются только те места, где вы устроены официально, с подтверждением в виде трудового договора.

Относитесь серьезно к любым рабочим документам – вполне вероятно, что однажды они спасут вас от потери жилья и средств к существованию.

- Потребительский кредит. Поскольку его выдача происходит на небольшой срок, финансовая ситуация у заемщика вряд ли поменяется. Поэтому не всегда банки, оформляя потребительскую ссуду и требуя обязательного страхования от потери работы, поступают честно.

- Автокредит. Этот заем выдается в среднем на 3—5 лет, то есть на срок, на который можно спрогнозировать финансовые поступления более-менее четко и прозрачно. Поэтому оформление страхования от потери работы – дело сугубо добровольное.

- Кредитная карта. Если вы используете кредитную карту и погашаете долги, укладываясь в льготный период, то есть практически сразу же после трат, использование этого вида страхования нецелесообразно.

- Ипотека. Этот заем выдается минимум на 10 лет, поэтому во избежание непредвиденных обстоятельств, следует заключить несколько договоров страхования, включая страхование на случай потери работы.

Нерационально заключать такой договор при наличии хороших друзей, которые одолжат денег или поручаться за вас, или если вы имеете запасную сумму «на черный день», которая и будет пущена на погашение долгов при потере рабочего места. Если все же вы решились на этот тип страхования, наиболее доступный вариант заключения договора – непосредственное обращение к сотруднику банка, где вы оформляете ссуду, и выражение желания о заключении этого договора.

- Страховка от потери работы Сбербанка, также как и страховка от потери работы ВТБ, а именно страховой полис этого типа, выдается только тем физическим лицам, которые оформляют потребительский кредит и которые соответствуют определенным требованиям. Так, страховка этого типа может быть оформлена только гражданам РФ в трудоспособном возрасте, который определен в действующем законодательстве (от 18 до 60 лет).

- Заемщик, который оформляет кредит, должен быть обязательно официально трудоустроенным.

- Общий трудовой стаж должен составлять минимум год.

Но, как показывает практика, потенциальному заемщику, который оформляет потребительский кредит в таких крупных банках, как Сбербанк и ВТБ, и который прошел обязательную проверку сотрудниками этих финансовых учреждений, в просьбе оформить страховой полис на тот случай, как внезапная потеря работы, точно не откажут.

Страховка этого типа, как показывают отзывы многочисленных клиентов, действует на протяжении всего срока, пока выплачивается потребительский кредит. А стоимость полиса, который предлагают Сбербанк или ВТБ, напрямую зависит от выбранной клиентом страховой организации, а также от вида кредитной программы, на какой срок, и какого размера берется кредит.

Чтобы получить страховую компенсацию, которую предусматривает страховка по потере рабочего места, работник, которого уволили или который попал под сокращение штата фирмы, должен в 10-дневный период встать на учет в специальную службу занятости. Таким образом, потеря работы будет подтверждена документально и гражданину будет присвоен статус безработного.

Как показывают отзывы, если потеря работы обоснована юридически и предусмотрена страховым полисом, страховая компания начинает выплачивать ежемесячные платежи по кредиту, который предоставил Сбербанк, или другой крупный банк страны. Выплаты по страховке этого типа можно получить и без кредита. Такое право предусмотрено страховым полисом.

Рассмотрение дела в суде:

Как и ожидалось, при рассмотрении дела в суде страховая компания попросила о проведении судебно-медицинской экспертизы с постановкой вопроса – когда доверителю был диагностирован диагноз ПСХ, до момента заключения договора страхования (2018 год) или после?

Как вы думаете, какой был результат экспертизы?

Эксперты сделали вывод, что диагноз ПСХ был установлен еще в 2015 году.

Когда я ознакомился с данными выводами, я понимал, что суд, скорее всего, положит в основу решения данный вывод экспертов и откажет в иске, признав отказ страховой компании законным.

Нужно было оспаривать заключение экспертов.

Допрос эксперта:

При допросе эксперта произошел интересный казус. Когда я попросил эксперта ответит на вопрос, где именно в медицинском документе, на который он сослался, имеется вывод об установлении диагноза ПСХ? Эксперт ответил, что данный документ он не видел, а вывод делал на основе иного документа, в котором была ссылка на этот. Когда я начал выяснять, содержание документа, на который ссылался эксперт, выяснилось что и в нем нет конкретики относительно установления диагноза.

В итоге эксперт уже в судебном заседании вновь просмотрел медицинскую документацию и сделал вывод, что признаки заболевания ПСХ имелись еще в 2015 году, но окончательный диагноз доверителю был установлен только в 2019, то есть после заключения договора страхования.

Вот так допрос эксперта в судебном заседании полностью перевернул его заключение.

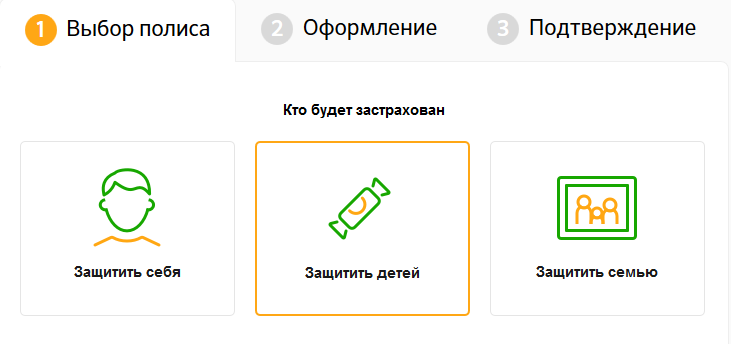

Стоимость полиса

Когда пользователи узнают о программе защиты близких от «Сбербанк страхование жизни», многие сразу интересуются, какие были выплаты сделаны, кому. Однако чтобы рассчитывать на материальную поддержку от страховщика, изначально придется сделать незначительный денежный взнос. Стоимость полиса зависит от его типа и размера суммы страховой защиты.

| Тип полиса /сумма страховой защиты | 600 тыс. руб. | 1 млн. руб. |

| «Защитить себя» | 1 341 руб. | 2 241 руб. |

| «Защитить детей» | 2 421 руб. | 3 771 руб. |

| «Защитить семью» | 4 041 руб. | 6 741 руб. |

Обратите внимание! В статье указаны расценки, действующие на 2022 год. Проверить условия и узнать актуальную стоимость «Защиты близких ПЛЮС» от «Сбербанк страхование жизни» можно по https://www.sberbank.ru/ru/person/bank_inshure/insuranceprogram/family

«Страховой Дом ВСК» — Страховой случай жизни и здоровья, что делать?

Чтобы сообщить о наступлении страхового события, не нужно являться в офис «ВСК» – обращения направляют через интернет, предварительно подготовив документы и заполнив электронное заявление.

На подачу заявки по онлайн-регулированию уходит не более 5 минут. Упрощенная схема взаимодействия доступна не только при наступлении несчастного случая, но и при имущественном ущербе по недвижимости.

Порядок действий при наступлении страхового события представлен ниже:

Не позже суток с момента происшествия застрахованное лицо обязано обратиться к медикам и зафиксировать нанесенный здоровью вред, его тяжесть, оформив необходимые в таких случаях медсправки. Врач должен зафиксировать факт последствий несчастного случая.

- На оповещение страховщика отводится 30-дневный срок. Какими бы тяжелыми ни были последствия страхового события, клиент должен сообщить о происшедшем любым доступным образом. Если нет возможности связаться по телефону, компания предлагает направить электронное письмо через интернет.

- Далее для объективной оценки происшедшего и принятия решения, соответствует ли случай страховому, компании потребуются документы. На сайте «ВСК» представлены подробные разъяснения о перечнях бумаг для каждого из случаев. Помимо обычных травм с краткосрочной утратой трудоспособности, отдельные пакеты собирают при получении инвалидности или наступлении смерти застрахованного.

После проверки информации страховщик принимает решение о произведении выплат по реквизитам, указанным в обращении.

Хотя пакеты бумаг в зависимости от нюансов страхового случая отличаются, в обязательном порядке потребуется представить следующий перечень:

- Договор со страховой компанией.

- Платежная квитанция, подтверждающая оплату полиса.

- Паспорт, иной личный документ.

- Справка с реквизитами для перечисления из банка (это может быть обычная распечатка)

- При получении травмы с потерей трудоспособности предоставляют больничный (может быть копия, заверенная в отделе кадров работодателя).

- Заключение медиков с постановкой диагноза, длительности лечения и описанием результатов проведенных обследований.

Выписка из медкарты (либо заверенная копия со всеми страницами из амбулаторной карты).

Если лечение проводилось в стационарных условиях, предоставляют выписной эпикриз.

Дополнительные бумаги потребуются при получении группы инвалидности. Помимо медицинских выписок и заверенных копий медкарты понадобятся справки, направления на МСЭ, а также документы о возбуждении (или отказе) уголовного дела, административном правонарушении.

Чтобы передать пакет документации, связываются с представительством «ВСК» по месту нахождения. На сайте компании приводится список с указанием местоположений офисов страховщика и его партнеров (отделы урегулирования убытков).

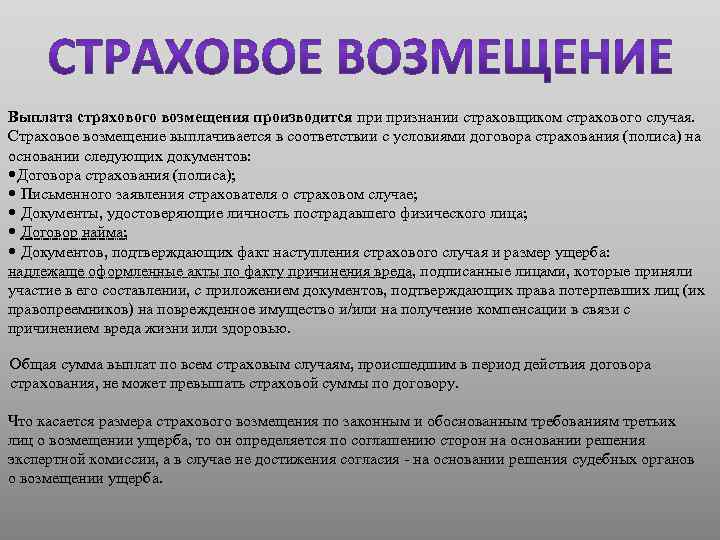

Принимая решение о проведении выплаты в адрес наследников, страховщик придерживается следующих правил:

- Лицо, указанное в качестве наследника, получает возмещение, если по договору не был установлен иной выгодоприобретатель.

- Если вместе с застрахованным погиб и выгодоприобретатель, права на компенсацию переходят к наследникам.

- Наследник получит выплату, если обратившийся страхователь самостоятельно обратился, но не успел получить положенное возмещение вследствие собственной смерти.

При распределении суммы выплаты на доли для нескольких наследников исходят из действующего законодательства и прижизненных распоряжений страхователя.

Чтобы получить возмещение, следует внимательно изучить положения договора и действовать согласно представленной схеме. Иногда процесс рассмотрения вопроса затягивается, что вынуждает искать альтернативные способы связи со страховщиком. Стоит отметить, что обращения, направляемые через отзовики и по электронной почте, компания регулярно проверяет и реагирует.

Выплата по соглашению – это ловушка?

Наша задача – рассказать, что делать, когда страховщик выплатил меньше, чем необходимо на ремонт

Ведь для потерпевшего нет разницы, по какому основанию он получит деньги по ОСАГО, важно, что их мало

Водителям нужно знать, что не все способы одинаково “полезны”. Самый легкий вариант получить деньги по ОСАГО – это заключить соглашение. Подписать такое предлагают почти всем потерпевшим. Но соглашаясь на его подписание, есть риск остаться без доплаты.

Одним из условий соглашения будет пункт о том, что данной выплатой страховщик исполняет все свои обязанности перед потерпевшим. Иными словами, сумма, указанная в соглашении, окончательная и изменению не подлежит.

Страховая компания предлагает добровольно выплатить деньгами лишь часть ущерба, к примеру, по закону размер ущерба от ДТП с учетом износа составит 130 000 – 140 000 рублей, а соглашение предложат подписать лишь на 90 000. Но бывают случаи и более невыгодных сделок со страховыми компаниями.

Поэтому, прежде чем соглашаться с выплатой, убедитесь, что знаете точную сумму ущерба.

Но что делать, если вы подписали, и вам в итоге выплатили мало. В таком случае необходимо сперва обращаться в СК с заявлением о расторжении такого соглашения, а если досудебно решить не получится (включая обращение к финансовому уполномоченному), обращаться в суд для оспаривания данного соглашения и взыскании недоплаченного страхового возмещения.

Однако, расторгнуть будет очень сложно, ведь придется доказать, что сделка заключалась под влиянием заблуждения.