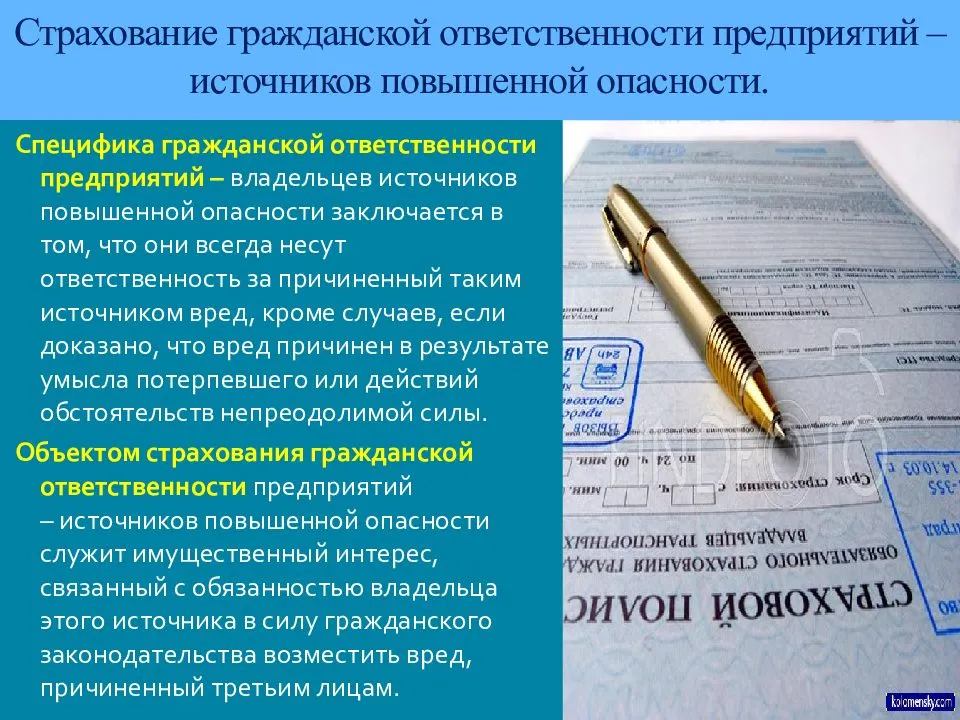

Страхование гражданской ответственности предприятий-источников повышенной опасности

Страхование гражданской ответственности предприятий-источников повышенной опасности

– совокупность видов страхования ответственности, предусматривающих обязанности страховщика по страховым выплатам в размере полной, или частичной компенсации вреда (ущерба), нанесенного объекту страхования.

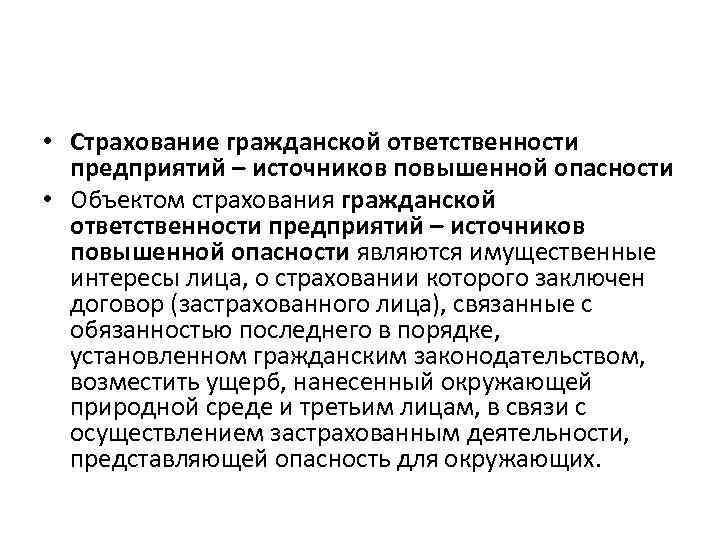

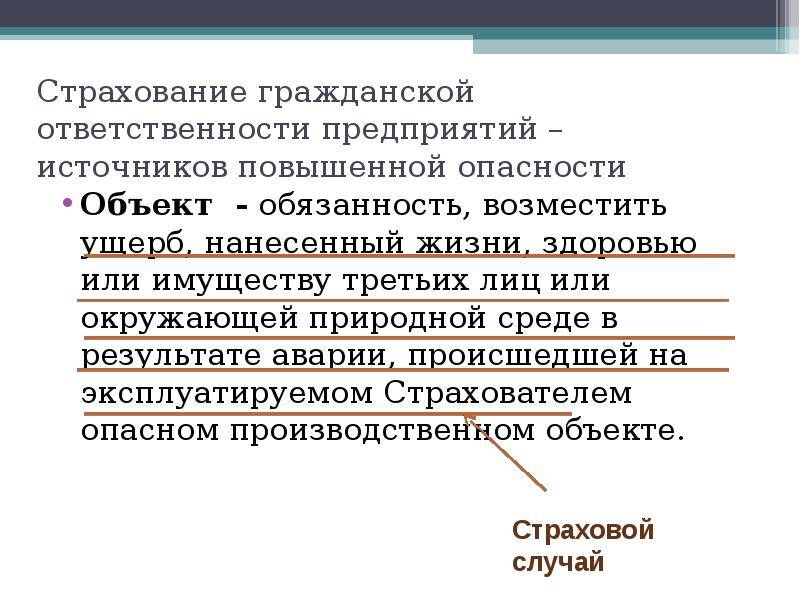

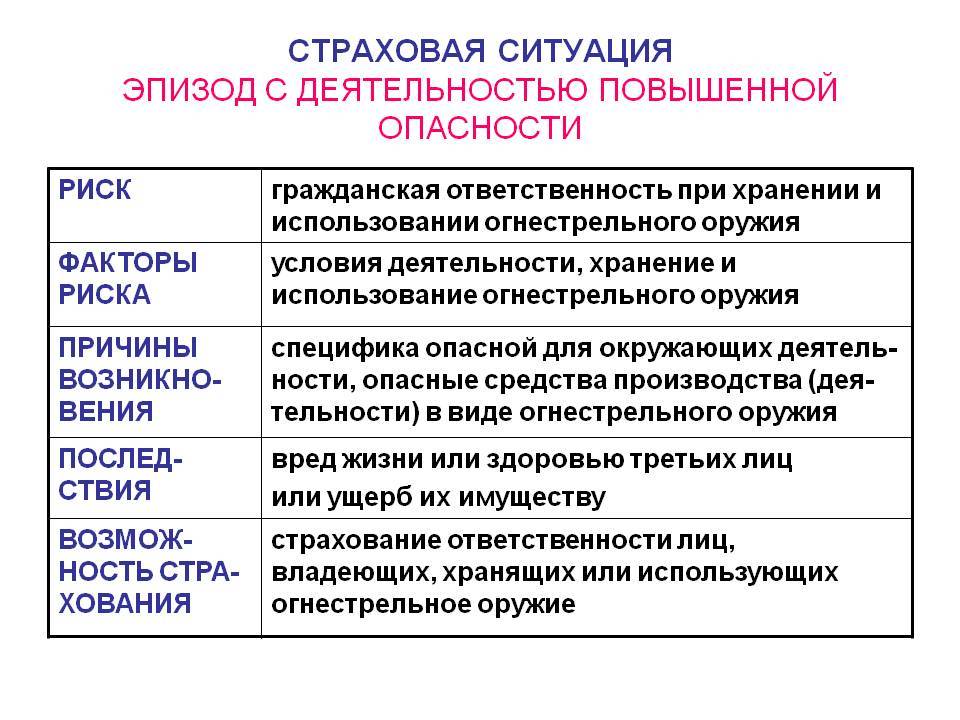

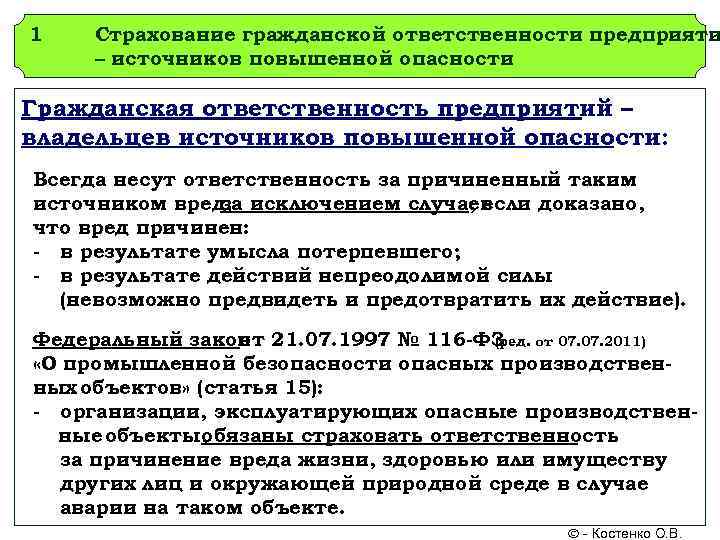

Объектом страхования, проводимого в добровольной форме, являются имущественные, интересы лица о страховании которого заключен договор (застрахованного), связанный с обязанностью последнего в порядке, установленном гражданским законодательством, возместить вред, нанесенный окружающей природной среде и третьим лицам в связи с осуществлением застрахованным деятельности, представляющей опасность для окружающих. По договору страхователь – юридическое лицо, владелец источника повышенной опасности, его имущественные интересы и выступают объектом страхования. Под источником повышенной опасности понимаются (ст. 1079 ГК РФ) создающие опасность для окружающих: определенные предметы (механизмы, устройства, автомашины), которые в процессе эксплуатации могут не в полной мере поддаваться контролю человека; некоторые виды деятельности (использование транспортных средств, механизмов, электрической энергии высокого напряжения, атомной энергии, взрывчатых веществ, сильнодействующих ядов, осуществление строительства и иной, связанной с ней деятельности и др.).

Источником повышенной опасности в целях возмещения вреда может быть только движущийся автомобиль, работающий механизм, самопроизвольное проявление вредоносных свойств материалов и веществ. Владелец источника повышенной опасности несет ответственность и без вины. Для возникновения обязанности по возмещению вреда достаточно факта его причинения соответствующей деятельностью и причинной связи между деятельностью и наступившим ущербом

Освобождение от ответственности за вред, причиненный деятельностью, создающей повышенную опасность для окружающих, возможно в случае умысла потерпевшего, непреодолимой силы (форс-мажор) или когда грубая неосторожность потерпевшего содействовала возникновению или увеличению вреда (ст. 1083 ГК РФ)

Страховщик предоставляет страховые гарантии по возмещению ущерба, причин, страхователем третьему лицу (потерпевшему), в пользу которого заключен договор страхования гражданской ответственности.

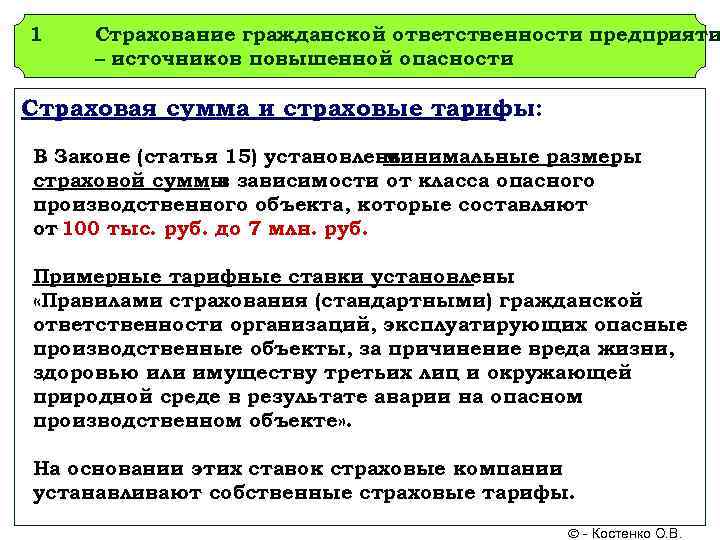

Размер страхового взноса зависит от вида опасной деятельности страхователя, объема страховых обязательств страховщика, страховых рисков, страховой суммы, срока страхования. Страховым случаем считается факт возникновения у страхователя обязанности возместить ущерб, причиненный третьему лицу, при осуществлении предприятием или организацией предусмотренной в договоре страхования деятельности, представляющей опасность для окружающих. Договором могут покрываться убытки страхователя, связанные с: возмещением причиненного юридическому или физическому лицу вреда, повреждением или уничтожением его имущества, дополнительными расходами из-за повреждения или уничтожения его имущества, упущенной выгоды; возмещением вреда жизни или здоровью физического лица, включая компенсацию лицам, находящимся на иждивении погибшего физического лица либо имеющим право на получение от него содержания; судебными расходами при рассмотрении в суде дел о возмещении причиненного им вреда; затратами на ликвидацию прямых последствий вреда (ущерба); затратами на проведение независимой экспертизы.

Особенности этого вида страхования: широкий перечень оснований для возникновения у страхователя обязательств перед третьими лицами; катастрофический характер последствий страхового случая; сложность предвидения последствий и убытков при некоторых видах опасной деятельности; длительность проявления последствий, затрудняющая установление факта причинения вреда. В связи с этим страховщики используют систему ограничения размеров страховых обязательств путем установления лимитов по отдельному страховому случаю, отдельному убытку, группе убытков, в целом по договору страхования или франшизы (страховой), широко применяют перестрахование рисков предприятий – источников повышенной опасности.

9.1. Понятие страхования ответственности

Страхование ответственности представляет собой самостоятельную сферу

страховой деятельности. Объектом страхования здесь выступает

ответственность страхователя по закону или в силу договорного обязательства

перед третьими лицами за причинение им вреда (имеется в виду вред,

причиненный личности или имуществу данных третьих лиц). В силу

возникающих страховых правоотношений страховщик принимает на себя

риск ответственности по обязательствам, возникающим вследствие

причинения вреда со стороны страхователя (физического или

юридического лица) жизни, здоровью или имуществу третьих лиц.

Принято различать страхование

гражданской ответственности, страхование профессиональной

ответственности, качества продукции, экологическое и др. В

первом случае речь идет о страховых правоотношениях, где объектом

страхования является гражданская ответственность. Это

предусмотренная законом или договором мера государственного

принуждения, применяемая для восстановления нарушенных прав

потерпевшего (третьих лиц), удовлетворения его за счет нарушителя.

Гражданская ответственность носит имущественный характер:

лицо, причинившее ущерб, обязано полностью возместить убытки

потерпевшему, т.е. третьему лицу. Через заключение договора

страхования гражданской ответственности данная обязанность

перекладывается на страховщика. За причиненный ущерб страхователь

может нести уголовную, административную ответственность, т.е.

преследоваться по закону за свои противоправные действия по отношению

к третьему лицу. Однако возмещение имущественного вреда, причиненного

третьему лицу, перекладывается на страховщика.

Страхование профессиональной ответственности связано с

возможностью предъявления имущественных претензий к физическим или

юридическим лицам, которые заняты выполнением своих профессиональных

обязанностей или оказанием соответствующих услуг. Имущественные

претензии, предъявляемые к физическим или юридическим лицам,

обусловлены небрежностью, халатностью, ошибками и упущениями в

профессиональной деятельности или услугах. Через страхование

вопросами удовлетворения данных имущественных претензий по поводу

допущения халатности и небрежности начинает заниматься страховщик.

Назначение страхования профессиональной ответственности заключается в

страховой защите лиц определенного круга профессий

(частнопрактикующие врачи, нотариусы, адвокаты и др.) против

юридических претензий к ним со стороны клиентуры.

По условиям лицензирования страховой деятельности на

территории Российской Федерации к блоку страхования ответственности

относятся следующие виды:

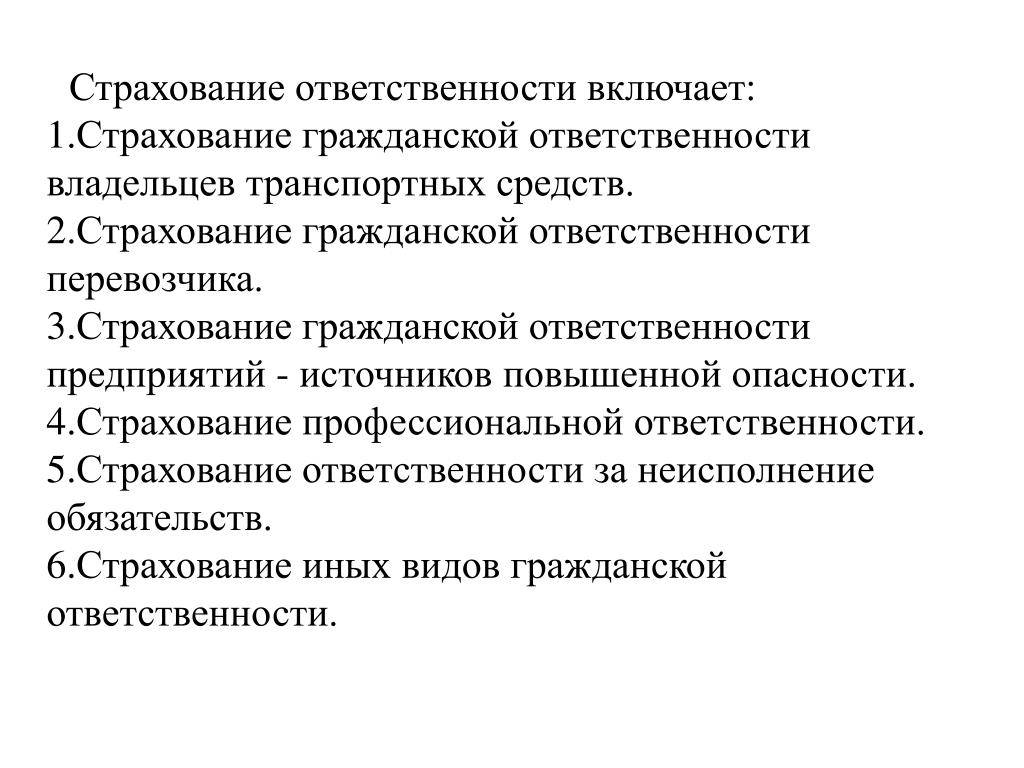

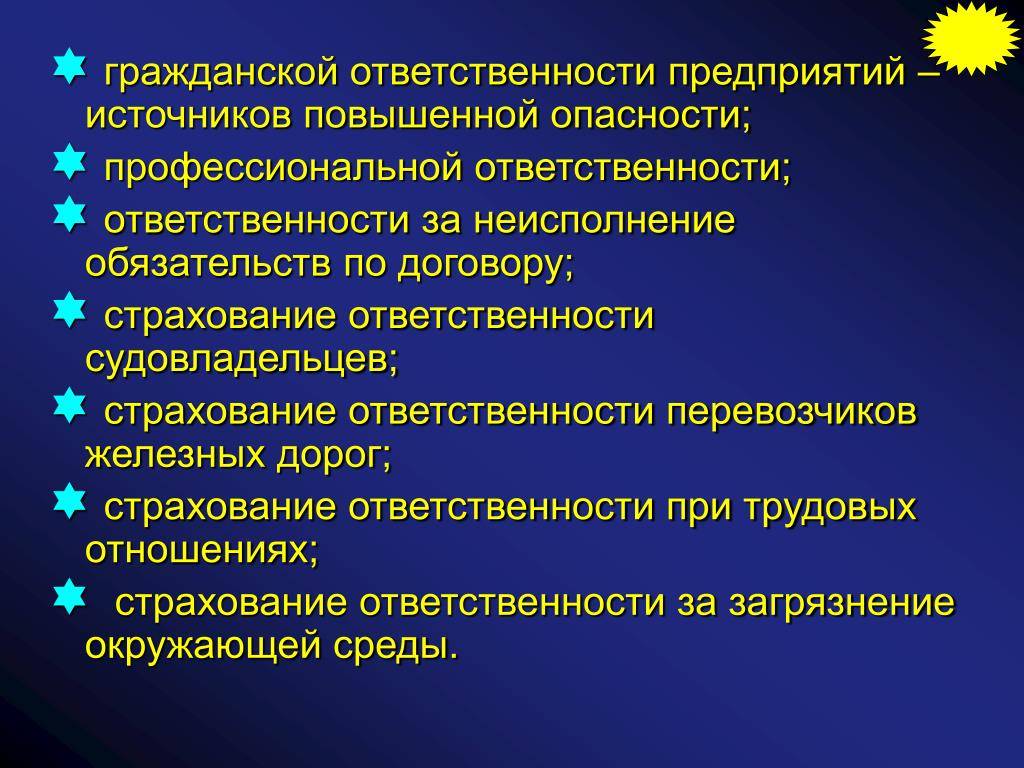

- страхование гражданской ответственности владельцев

автотранспортных средств; - страхование гражданской ответственности перевозчика;

- страхование гражданской ответственности предприятий – источников

повышенной опасности; - страхование профессиональной ответственности;

- страхование ответственности за неисполнение обязательств;

- страхование иных видов ответственности (при котором объектом

страхования являются имущественные интересы лица, о страховании

которого заключен договор (застрахованное лицо), связанное с

обязанностью последнего в порядке, установленном гражданским

законодательством, возместить ущерб, нанесенный им третьим лицам).

9.5. Страхование профессиональной ответственности

Страхование профессиональной ответственности объединяет

виды страхования имущественных интересов различных категорий лиц,

которые при осуществлении профессиональной деятельности могут нанести

ущерб третьим лицам. Объектом страхования здесь являются

имущественные интересы страхователя (например, частнопрактикующего

врача, нотариуса), связанные с ответственностью за вред, причиненный

третьим лицам в результате ошибки или упущения, совершенных при

исполнении профессиональных обязанностей. Требование к

профессиональной деятельности и порядок ее осуществления

устанавливаются соответствующими законодательными и нормативными

актами. Страхование проводится исключительно в отношении физических

лиц, осуществляющих частную профессиональную деятельность.

Факт наступления страхового случая признается после

вступления в законную силу решения суда, устанавливающего

имущественную ответственность частнопрактикующего специалиста

(страхователя) за причинение материального ущерба клиенту и его

размер. Кроме того, страховым случаем может признаваться факт

установления ответственности страхователя за нанесение ущерба третьим

лицам при досудебном урегулировании претензий, но при наличии

бесспорных доказательств причинения вреда частнопрактикующим

специалистам.

Договор страхования профессиональной ответственности

считается заключенным в пользу третьих лиц, перед которыми

частнопрактикующий специалист должен нести ответственность за свои

действия при осуществлении профессиональной деятельности.

Сроки выплаты страхового возмещения определяются в

договоре страхования. Размер страхового возмещения устанавливается в

соответствии с договором страхования и зависит от величины страховой

суммы. Например, в РФ в отношении нотариусов, согласно Основам

законодательства Российской Федерации о нотариате, минимальная

страховая сумма определяется как 100 минимальных размеров заработной

платы.

Страховая премия устанавливается из тарифных ставок и

зависит от избранной страховой суммы. Договор страхования вступает в

силу с момента уплаты страхователем всей страховой премии, если

соглашением сторон не предусмотрено иное.

Вопросы для повторении

- Дайте понятие страхования ответственности.

- Как проводится страхование гражданской ответственности владельцев

автотранспортных средств? - Охарактеризуйте содержание условия страхования гражданской

ответственности перевозчика. - Что такое Зеленая карта?

- Для чего предусмотрено страхование гражданской ответственности

предприятия – источников повышенной опасности? - Что такое страхование профессиональной ответственности?

Пользователь, раз уж ты добрался до этой строки, ты нашёл тут что-то

интересное или полезное для себя. Надеюсь, ты просматривал сайт в браузере Firefox,

который один правильно отражает формулы, встречающиеся на страницах. Если тебе понравился

контент, помоги сайту материально. Отключи, пожалуйста, блокираторы рекламы и нажми

на пару баннеров вверху страницы. Это тебе ничего не будет стоить, увидишь ты только

то, что уже искал или ищешь, а сайту ты поможешь оставаться на плаву.