Рефинансирование микрокредитов: требования к заемщикам и необходимые документы

В отличие от выдачи микрозаймов, перекредитование под более низкий процент в крупных МФО невозможно без предоставления пакета документов, порой довольно объемного. Требования к клиентам тоже достаточно жесткие.

- Возраст заемщика – от 21 года (до 25 лет – необходим поручитель старше этого возраста) до 70 лет (НКБ допускает до 75 лет). В КПК «Содействие развитию взаимного кредитования» готовы рефинансировать займы клиентам от 18 до 67 лет.

- В некоторых МФО требуют наличие стажа работы от 3 месяцев (у заемщика или поручителя).

- Необходимо гражданство РФ и постоянная регистрация на территории РФ (не во всех МФО. В «Аналитик Финанс», например, перекредитовывают и с временной пропиской).

- Подтверждение доходов и занятости (в Рефинансируй.рф и некоторых других МФО не требуется).

- Должен быть произведен как минимум один платеж по рефинансируемому займу.

Основания для подачи иска

При оформлении договора на получение онлайн-займа клиент должен тщательно прочитать договор и согласится с условиями. То есть он обязуется соблюдать срок кредитования, своевременно вернуть размер долга с установленной процентной ставкой в полном объёме.

МФО подаёт иск на следующих основаниях:

- принятие условий соглашения;

- подписание онлайн-договора.

Электронный договор формируется на основании скан-копий оригиналов документов, в качестве подписи при оформлении онлайн-займа выступает введение смс-кода, который поступает на номер телефона заёмщика.

После подписания онлайн-договора отношения заёмщика и кредитора регулируются Гражданским Кодексом. Следовательно, микрозайм требуется погашать, как и любой другой кредит. Если клиент уклоняется от долговых обязательств, МФО имеет право подавать в суд.

Что дальше?

Нам все-таки пришлось

съехать с квартиры. Последней каплей стало нападение на меня во дворе. Меня

ударили сзади по голове и сказали «бабки должны прийти через три дня». Сейчас

мы живем у моих родителей, их место жительства не совпадает с адресом

регистрации, поэтому мы в безопасности.

На нападавших я подал

заявление в полицию, на угрозы не стал – всю эту дрянь, которую они лепят на

двери, я моментально уничтожаю.

Сейчас я смог найти работу и начал потихоньку закрывать долги перед банками. Сволочам из МФО я не заплачу ни копейки, потому что это настоящие бандиты, которые накинули к моему основному долгу чуть ли не семь тысяч процентов.

Одно время мне

казалось, что мы с женой на грани развода, но сейчас отношения снова

улучшились. Помощь от нее я не принимаю принципиально. Сам задолжал – сам отдавай.

Сейчас вроде все затихло, и я искренне надеюсь, что ситуация просто сойдет на нет.

Не буду говорить «кредиты

– зло», потому что в этой ситуации дурак только я. Если я смогу как-то

поправить дела, может быть, и ипотеку потом дадут.

А если попали в такую

историю, то главное – железные нервы. Был бы я более впечатлительный, точно бы

повесился.

Телеграм-канал Игоря Топоркова

Лучшие тексты в истории «Палача»

@palachguru

Подписаться

Главный канал «Палача»

@clickordie

Подписаться

Главные скидки от «Палача»

@govnali

Подписаться

Главное

Как начал брать кредиты

Мои друзья и однокурсники брали кредитные карты еще на последних курсах. Да, есть банки, которые дают кредитки студентам. Тогда я смеялся над такими знакомыми, ведь необходимости влезать в долги у меня никогда не было. Я родился в Питере, поэтому не снимал жилье, а на студенческие развлекухи хватало стипендии и заработка официанта в «Кофе Хаузе».

Если все-таки не

хватало, подкидывали родители. Чего там говорить, я даже к ипотеке относился

скептически. На полном серьезе говорил, что лучше буду копить деньги и куплю

квартиру на свои. Это я так рассуждал до 2014 года.

Все поменялось в 2016

году. Я устроился младшим тестировщиком ПО в одну питерскую контору, и у меня

наконец-то появилась маленькая, но стабильная зарплата, около 30 тысяч рублей.

Я продолжал жить с родителями, но познакомился с девушкой. Стал тратить деньги

на нее, да и собственные потребности выросли.

То новый телефон

хочется, то джинсы. И тут я оформил кредитку «Тинькофф-банка». Рассуждал так:

буду пользоваться картой как выручалкой на тот случай, если своих денег будет

мало, а с зарплаты – докладывать так, чтобы не выходить из грейса. Первые два

месяца получалось, а потом начался ад.

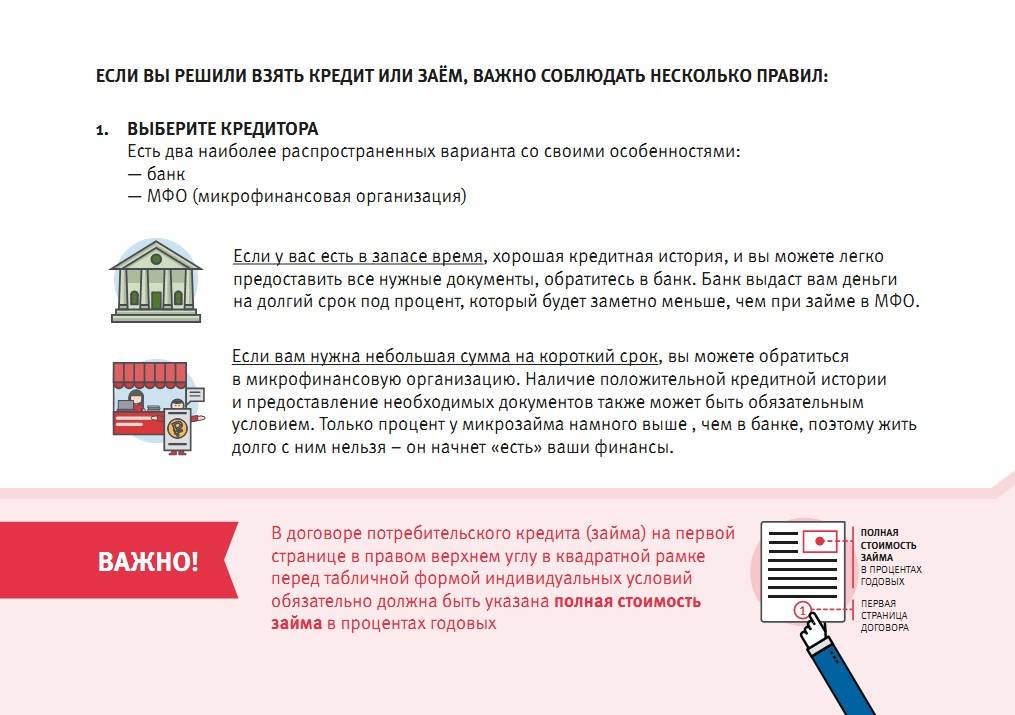

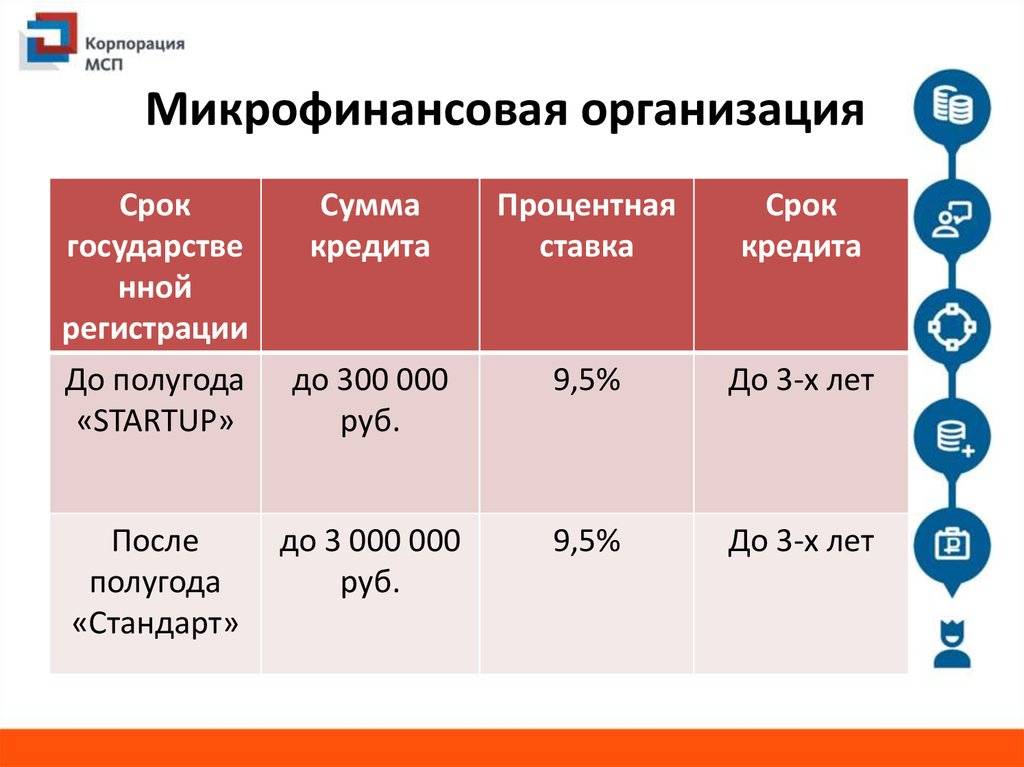

Предельный размер долга по микрозаймам

Микрофинансовая организация не может выдать займ размером более 1 млн. рублей, а срок договора не может превышать 1 год.

Если сумма займа меньше 10 тыс. рублей, а срок договора — менее 15 дней, МФО начисляет проценты с ограничением в 30% от суммы займа.

Максимальная ставка – 1,5% в день.

Максимальный размер переплаты –двойной размер долга. Переплата с учетом штрафов и пеней не может превышать 2,5 размеров основного долга. Проекты изменений, вносимых госдумой в связи с закредитованностью населения, содержат условие о невозможности взыскания МФО суммы, превышающей 1,5 размера займа.

Как стал брать займы в МФО

Я всегда был уверен,

что как только ты перешагиваешь порог микрофинансовой организации, ты ставишь

на себе крест. Что это удел алкашей, наркоманов и прочих деклассированных

элементов. Но когда мне стало откровенно не хватать денег на то, чтобы внести

платежи по кредиткам, я переступил через гордость.

В очередной раз я был абсолютно уверен, что быстро расквитаюсь с этим. Да и кредитную историю улучшу за счет закрытых микрозаймов. Сначала я взял 15 тысяч рублей онлайн. Все прошло быстро и безболезненно, только пришлось сфотографироваться с паспортом и послать фотку в телеграм. За вторым займом, в 20 тысяч, я пришел в офис у метро. Со мной общались максимально любезно, было ощущение, что я в серьезном отделении банка.

А через неделю меня

сократили на работе.

Что будет если, не платить микрозайм вообще

Процесс взыскания просроченного долга может затянуться. С первого дня просрочки с должником начинает взаимодействовать служба взыскания МФО. Она может действовать довольно жестко. Если гражданин продолжает уклоняться от выплат, дело передается коллекторскому агентству. Порой микрофинансовые организации не передают дела на взыскание сторонним компаниям, они просто имеют в своем штате сотрудников, которые занимаются этим вопросом.

Первоначальный процесс взыскания по долгам в отношении банков и МФО существенно различается. Банки стандартно сотрудничают с легальными коллекторскими агентствами, которые в процессе взаимодействия с должником применяют законные методы. Но если вы – заемщик МФО, стоит готовиться к сильному давлению. В СМИ постоянно фигурирует информация о зверствах черных коллекторов, которые работают именно на микрофинансовые организации.

Вам нужно будет быть готовым к следующим действиям взыскателей:

- вам будут постоянно звонить, давить на вас психологически;

- звонки будут поступать вашим родственникам и друзьям;

- коллекторы могут ходить по вашим соседям, говорить о вас плохо;

- в вашем подъезде могут появиться нелицеприятные надписи;

- визиты взыскателей к вам домой;

- они могут звонить вам на работу;

- порча замков, глазков и прочее.

Все эти методы давления противоречат Закону о коллекторской деятельности, который вступил в силу с начала 2017 года. Если в отношении вас применяются такие действия, то вам необходимо обращаться в прокуратуру, полицию, Роскомнадзор (если коллекторы разглашают ваши данные, звонят всем подряд). Служба приставов – надзорный орган над всеми коллекторскими фирмами, поэтому жалобы на противозаконные действия взыскателей можно направлять и в ФССП или звонить на телефон горячей линии этой службы.

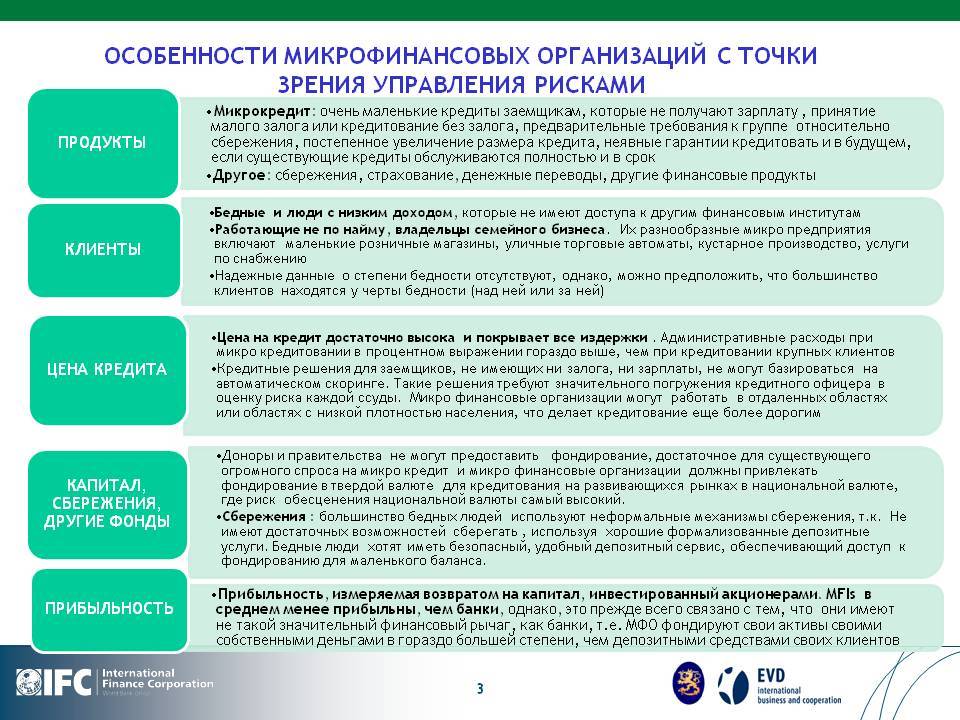

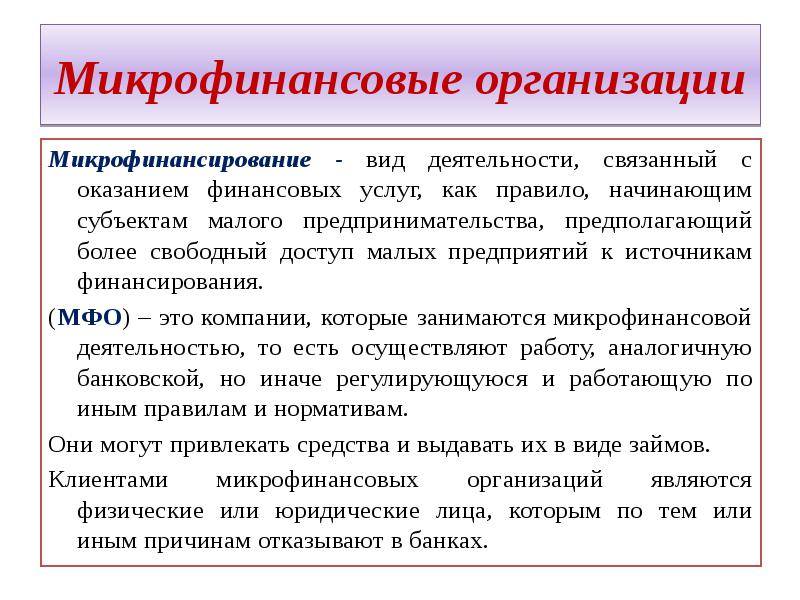

Требования МФО к потенциальному заемщику

Основной причиной, почему люди пользуются услугами микрофинансовых организаций, многие заемщики называют минимальные требования к клиенту. Если сравнивать с банками, условия МФО более чем лояльны:

- Возрастные ограничения: старше 18-21 года, моложе 75 лет. Некоторые компании и вовсе не выставляют максимального возраста кредитования.

- Резидентство РФ. Большинство организаций работают только с российскими гражданами, у которых есть постоянная прописка в любом из регионов. Однако наметился тренд на выдачу займов людям с регистрацией.

- Источник дохода. МКК не настаивают на официальном трудоустройстве, хотя считают это плюсом. Перевод на небольшую сумму перечислят безработным, мамам в декрете, пенсионерам разных возрастов.

Никаких документов, кроме паспорта, не требуется. В некоторых структурах в качестве дополнительной гарантии могут запросить номер СНИЛСа или авторизацию через Госуслуги.

Свежие новости

4 февраля, 21:05 372 В селе Бурятии полностью обновили единственную школу

Теперь здание стало безопасным и соответствует современным требованиям…

4 февраля, 20:51 240 ГОСТ и правила. Когда должны убирать снег с дорог и тротуаров Улан-Удэ

Разбираемся с экспертом в нормативах и сроках работы коммунальщиков.

4 февраля, 19:40 301 Магазин «Стройка» подготовил грандиозное снижение цен

Выгодные предложения, чтобы порадовать близких полезными п…

4 февраля, 19:30 320 В «Терминале» ожидается большая распродажа

Там приготовили праздничный суперслив к Белому месяцу.

4 февраля, 19:29 271 В Бурятии на капремонт домов потратят почти миллиард

К работам на первых объектах уже приступили.

4 февраля, 18:58 456 Фигуристы из Бурятии с триумфом выступили на фестивале в Казани

За награды боролись 500 спортсменов.

4 февраля, 17:40 2 127 Иммунолог рассказал о последствиях коронавируса для слуха и зрения

Врач уточнил, что после болезни может наступить глухота и потеря зрени…

4 февраля, 15:55 345 В Бурятии хотят открыть Центр прогресса бокса

Федерация бокса России заявила о готовности реализовать проект.

4 февраля, 15:50 2 454 Житель Бурятии оформил на своего пожилого отца семь кредитов

Дедушка конечно же ничего не знал о его махинациях.

4 февраля, 15:38 587 В Улан-Удэ обновят 40-летнюю теплотрассу

К работам должны приступить уже весной.

4 февраля, 15:35 1 084 В Улан-Удэ встретили финалиста конкурса «Учитель года-2021»

Напомним, в пятерку лучших в стране вошла Елена Цыдыпова.

4 февраля, 15:23 917 В Москве обсудили обновление парка автобусов в Улан-Удэ

Глава Бурятии встретился с первым замминистра транспорта России.

Ограничения по ведению деятельности МФО и коллекторов

С 28 января 2019 года Закон № 554 ограничил круг лиц, имеющих право работать в сфере МФО. По новым правилам, заключать договоры по микрокредитованию имеют право лица, официально оформившие деятельность, как предоставление займов потребителям. Кредитор должен получить лицензию или зарегистрироваться в профильном госреестре.

Если на период оформления договора с заемщиком, МФО не была лицензирована, то она не имеет право требовать возврата займа, даже в судебном порядке. То есть обратиться в суд могут только законные организации.

Новый закон ограничивает деятельность «черных» коллекторов. Заключить соглашение на уступку прав требования вправе только зарегистрированные государством кредиторы. Покупателем задолженности теперь сможет выступить только коллекторское агентство, кредитор, имеющий лицензию или включенный в реестр. Законодательство предусматривает одно исключение — это выкуп просроченного долга физическим лицом. Для этого сам заемщик должен подготовить письменное разрешение.

Новый закон ограничивает деятельность «черных» коллекторов. Заключить соглашение на уступку прав требования вправе только зарегистрированные государством кредиторы. Покупателем задолженности теперь сможет выступить только коллекторское агентство, кредитор, имеющий лицензию или включенный в реестр. Законодательство предусматривает одно исключение — это выкуп просроченного долга физическим лицом. Для этого сам заемщик должен подготовить письменное разрешение.

Законодательная часть

Как говорилось ранее, посадить за неуплату займа в 2021 году могут только по 159.1 статье УК РФ “Мошенничество в сфере кредитования”. Предлагаем более подробно разобрать этот закон.

Виды составов преступления

Рассматриваемая статья делится на несколько составов преступления. Если есть хотя бы один из них, то гражданин признается нарушителем и получает наказание. А его тяжесть зависит от самого состава.

- Простой состав. Гражданин получил деньги в банке или МФО и не вернул их. Максимальное наказание – 4 месяца лишения свободы. Однако чаще всего суд выбирает штраф или исправительные работы;

- Вторая часть. Речь о реализации схемы, когда 2 или более человек договорились и обманули кредитную организацию. Максимальное наказание – 4 года лишения свободы;

- Третья часть. Сюда входят преступления из предыдущих составов, однако совершенные с использованием служебного положения. Например, деньги украл сотрудник банка. Или служебное положение не использовалось, но сумма займа составила более 1.5 миллионов рублей. Максимальное наказание – 6 лет лишения свободы;

- Четвертая часть. Самое тяжкое преступление, когда мошенник похитил более 6 миллионов рублей. Максимальное наказание – 10 лет лишения свободы.

Известные примеры в судебной практике

Чаще всего в судебной практике встречаются следующие ситуации:

- Человек оформил микрозайм, используя чужой паспорт или другие документы;

- Сотрудник банка одобрил кредит подставному лицу, чтобы впоследствии поделить деньги;

- Группа лиц совершает множество хищений в разных МФО и банках.