Положительные стороны для заемщика

Кредит на покупку автомобиля позволяет множеству семей страны обрести собственный автомобиль или заменить модель на более современную.

Основные преимущества использования автокредитования:

- Возможность приобрести автомобиль, не осуществляя длительных накоплений.

- Партнерские программы кредитных организаций и автосалонов и дилерских центров обеспечивают заемщику дополнительную выгоду при приобретении автомобиля. Льгота может предоставляться в виде скидки в процентах от стоимости автомобиля, фиксированной суммы или снижении уровня процентной ставки и отмены комиссий банка. Некоторые продавцы предлагают существенные скидки на техосмотры, негарантийный ремонт и профилактику.

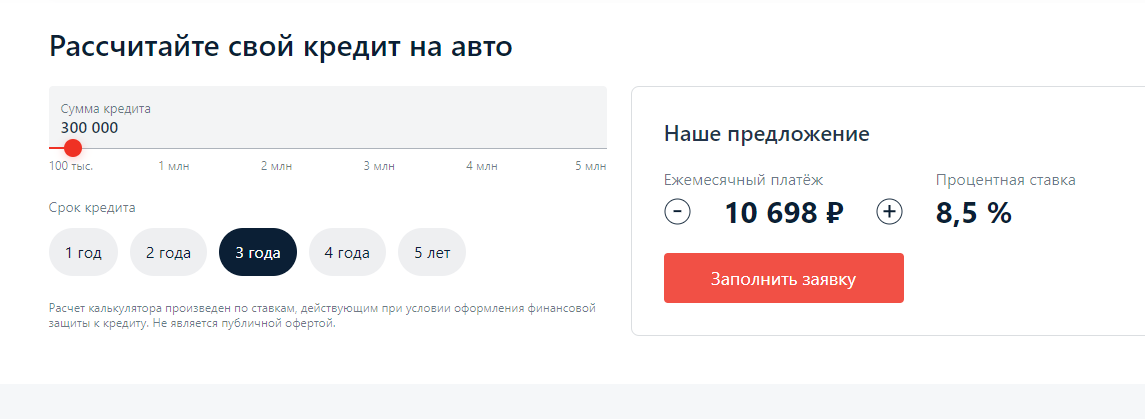

- Развитие государственной программы содействия автокредитованию на приобретение автомобилей, собранных в России, позволяет приобрести автомобиль по минимальной процентной ставке, ниже рыночной на 8,5% (при ставке рефинансирования Центробанка – 12,5%).

- Автосалоны и дилерские центры предлагают своим клиентам, которые заключают кредитный договор с определенным банком, возможность использования программы trade-in или buy-back. Согласно программе trade-in покупатель может передать в салон собственный автомобиль, а его стоимость будет учтена в качестве оплаты первого взноса по кредиту или дополнения к нему. Buy-back предполагает возможность для клиента осуществить возврат автомобиля в салон, даже если кредит за него еще не погашен.

- Получение автокредита чаще всего происходит в минимальные сроки (до 3 дней), что позволяет заемщику приобрести автомобиль в течение срока действия различного рода акций производителей и существенно сэкономить.

Условия

Альфа банк обрабатывает заявки на любой вид транспорта: грузовой и легковой. Можно подать запрос на автокредит с первым взносом и без него, на подержанный и новый автомобиль. Можно взять займ на покупку машины «с рук» (от частных продавцов» или кредитовать машину из салона). Если человек не является клиентом кредитного предприятия, то помимо двух обязательных документов (паспорта РФ, водительские права), потребуется предоставить дополнительные бумаги:

- Выписка с дебетовой карточки банка, где человек получает зарплату или справка 2-НДФЛ.

- Копия трудовой книжки или договор о найме.

- Для пенсионеров достаточно взять электронную выписку из ПФР.

Можно взять стандартный вид кредита на ТС, сделать это с залоговым обеспечением или при наличии поручителя. В этом случае, к клиенту предъявляются особые требования: возраст от 21 до 55 лет, стаж работы – от двух лет. Созаемщиком может стать супруг, близкий друг или иной родственник. В качестве залога может выступать недвижимость или другой транспорт, который находится в собственности у соискателя.

Вы являетесь клиентом Альфа Банка?

Да

72.63%

Нет

27.37%

Проголосовало: 95

Автомобиль можно взять непосредственно в салоне, который сотрудничает с Альфа банком или оформить займ на наличные денежные средства, чтобы оформить договор купли-продажи в частном порядке. Нюансы процедуры:

- Автокредит предоставляется для физических лиц (для бизнесменов и компаний предусмотрена услуга «лизинг».

- Формально Альфа банк предоставляет автокредит без первого взноса, но на практике такие условия доступны только постоянным или зарплатным клиентам. Минимальный взнос – от 10%.

- Деньги после оформления переводятся на дебетовую карту заемщика или перечисляются на расчетный счет автосалона.

- Процентная ставка определяется в индивидуальном порядке. Базовый процент – от 6,5% годовых.

- Пока автокредит не погашен, транспортное средство остается в залоге у банка.

Можно заключить договор без оформления полиса КАСКО, но покупка ОСАГО является обязательным пунктом. Условия в цифрах:

| Позиция | Описание |

| Процентная ставка | 6,5% |

| Сумма | От 50 тысяч руб. до 5 миллионов рублей |

| Первый взнос | От 0 руб. |

| Срок кредитования | От года до 5 лет |

| Если не выполняются условия залога | Штраф – 0,5% от общей суммы кредита |

| Если совершена просрочка оплаты | Штраф – 0,1% от просроченной суммы |

| Досрочное погашение | Без комиссии |

| Регистрация залоговых обязательств | Бесплатно |

Автокредит — достоинства и недостатки

Этот кредитный продукт сегодня весьма популярен. Но для получения автокредита необходимо иметь начальный капитал. В зависимости от условий различных банковских организаций, придется изначально выплатить до 30% от общей суммы.

Практически все программы автокредитования подразумевают страхование автомобиля. Удивляться этому не стоит, ведь в этом случае автомобиль становится гарантом выплаты заемных денег. Транспортное средство будет в залоге у кредитной организации до полного расчета дебитора. Кстати, он (дебитор) не сможет продать свою машину без согласия банка, пока долг не выплачен полностью. Автомобиль нельзя не только продавать, но и менять или дарить.

Учитывая все “за” и “против” кредитных продуктов, будет легче осуществить выбор. Заключая договор автокредитования, надо учитывать, что машину следует покупать только в автосалоне.

Кроме того, к машине при автокредите предъявляют следующие требования:

- кредитуемый автомобиль должен быть «младше» 5 лет;

- приемлемое техническое состояние;

- геометрия кузова должна находиться в соответствии с нормой;

- ввоз в страну иномарок должен быть осуществлен без нарушений законодательства нашей страны;

- руль обязательно должен быть слева.

А теперь непосредственно о положительных и отрицательных сторонах автокредитования.

Плюсы

- Проценты по автокредиту в несколько раз ниже, чем по потребительскому займу.

- Получить машину можно очень быстро — часто в день подписания договора кредитования.

- Никаких видов обеспечения в этом случае не потребуется, так как покупаемый автомобиль будет являться гарантом возврата займа.

- Можно участвовать в программе “трейд-ин”. Она позволяет поменять старое авто на новое с соответствующей доплатой. В некоторых случаях банковские организации предоставляют дополнительные бонусы в виде снижения процентов.

- Многие банки довольно толерантны к клиентам, воспользовавшимся услугами автокредитования, и лояльно относятся к просрочкам.

- В рамках этой программы предоставляются разные льготы. Скидки могут достигать 10%. Часть потерь банковских организаций берет на себя государство.

- Продавцы автомобилей делают значительные скидки покупателям, приобретающим автомобиль по автокредиту.

- Программ автокредитования достаточно много, и автосалоны, как правило, предоставляют возможность выбора.

- Но главный плюс — это оперативность, с которой можно купить автомобиль. Все происходит без лишней беготни и стояния в очередях.

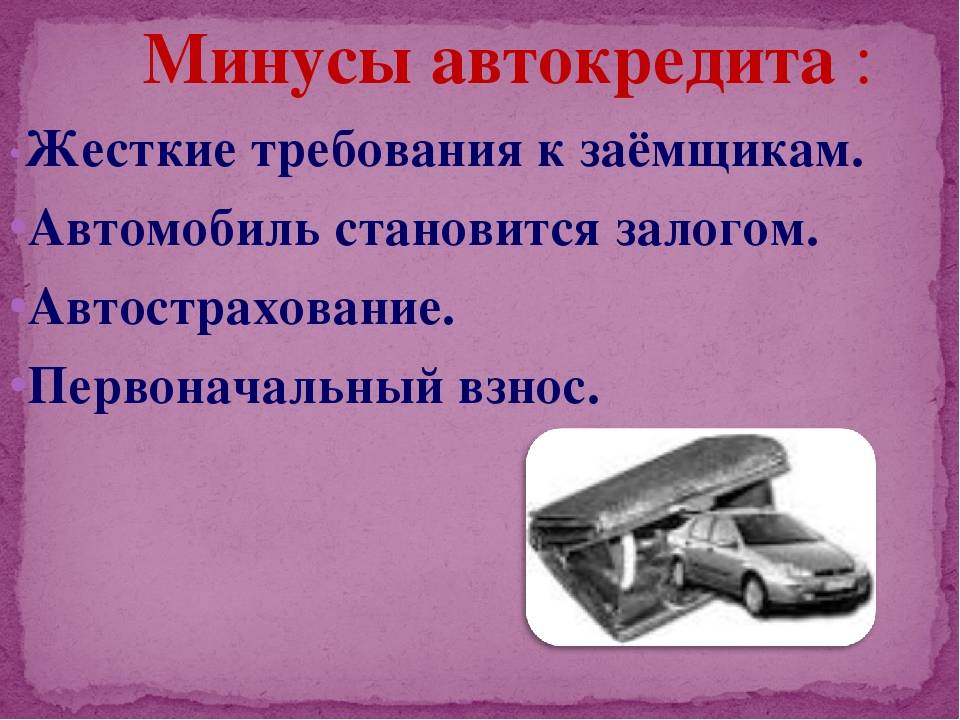

Минусы

- Приходится вносить первоначальный взнос. Обойтись без него не получится, так как практически все банковские организации требуют внесения определенной суммы первоначально.

- Ваша машина будет пребывать в залоге у кредитной организации, пока сумма долга не будет выплачена полностью. Если дебитор не будет совершать выплаты, то банк вправе по решению суда забрать автомобиль за долги.

- Автомобиль обязательно должен быть застрахован в КАСКО. А ведь траты на эту страховку довольно существенны, они могут доходить до 10% от стоимости транспортного средства. А если покупаемая машина стоит дорого, то и сумма переплаты будет довольно существенной. Автосалоны могут предложить кредит на страховку, но проценты по этому кредиту будут гораздо существеннее процентной ставки по автокредитованию.

- Иногда по автокредиту можно купить только определенную модель автомобиля. И совсем не факт, что машина, которую вы хотели бы купить, будет в этом списке.

- Досрочно гасить такой вид кредитования невыгодно. Дело в том, что банками в этом случае предусматривается определенная комиссия.

Особенности оформления автокредита

Немножечко внимания уделим нюансам столь ответственного дела. Какими способами можно получить кредит на автомобиль, и как будет выглядеть сама процедура.

1. Вариант первый:

• выбрать авто;

• собрать данные по финансовым организациям, работающим с автосалоном, и проанализировать предоставленные условия по кредитованию;

• оформить кредит в банке.

2. Вариант второй:

• сначала собрать наиболее вероятные организации по кредитованию;

• рассмотреть условия по займу;

• связаться с продавцом авто.

Неважно, какой сценарий будет использован, но всегда последнее слово принадлежит банковской организации

Оформление экспресс автокредита: плюсы и минусы

Главным достоинством экспресс-автокредита является возможность его получения в течение одного дня по паспорту и водительскому удостоверению без проверки вашей платёжеспособности. При покупке машины в кредит в салоне вы сможете не только получить заём и оформить документы на автомобиль за несколько часов, но также оперативно поставить его на учёт и застраховать.

С другой стороны все эти достоинства (оформление по одному-двум документам) кажутся не столь существенными, если вспомнить о повышенном первоначальном взносе, сокращённом сроке погашения ссуды и очень невыгодных для клиента процентных ставках.

Ознакомившись с предложенной информацией, важно узнать региональные особенности предложений: автокредит в СПБ без первого взноса, займы на авто в Ростове на Дону, и др. городах

Вся необходимая информация есть на сайте. Воспользуйтесь поиском и подберите подходящий город. Кроме этого можно узнать особенности кредитов для новых автомобилей из салона.

Другие подводные камни срочного автокредита, минусы и плюсы данного продукта мы также рассматривали в статье Программы банковского экспресс кредитования.

Плюсы и минусы автокредитования в 2022 году

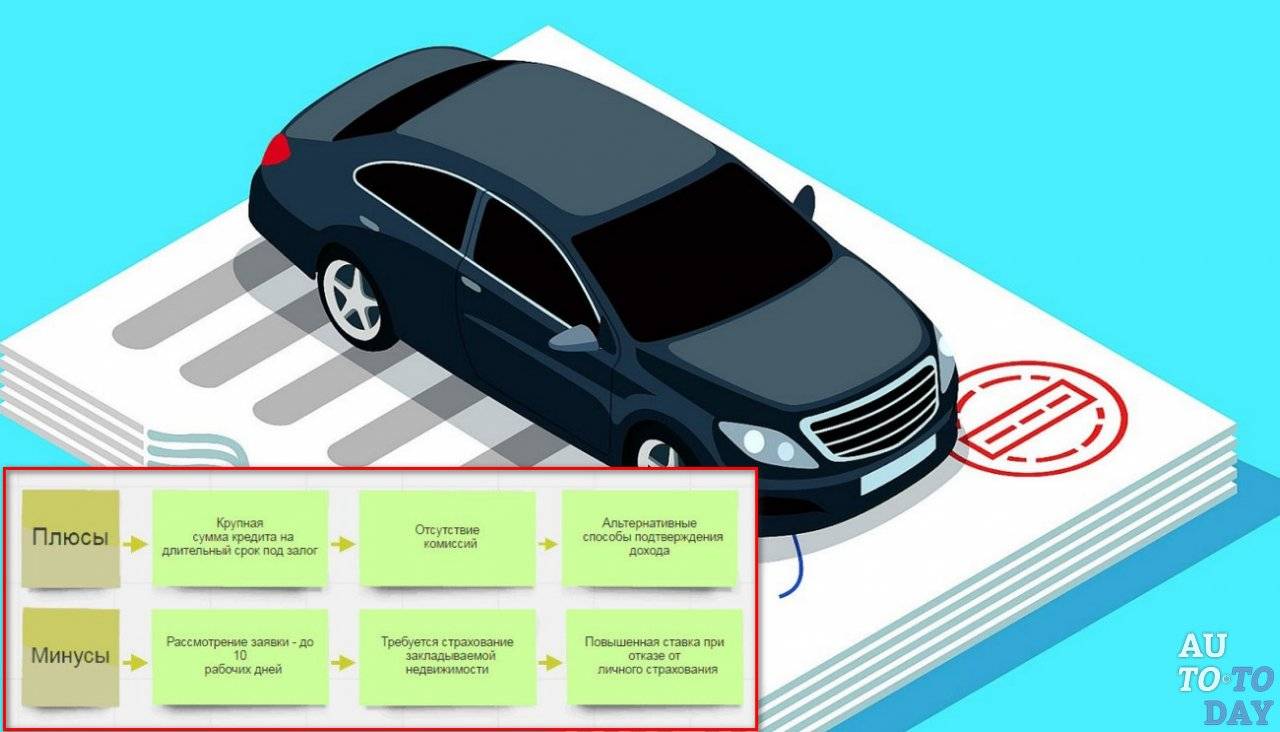

Получение автокредита связано с рядом положительных и отрицательных особенностей. Банки сообщают клиентам только плюсы использования услуги в 2022 году. К ним относятся:

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам: +7 (499) 938-53-67 Москва; +7 (812) 425-62-04 Санкт-Петербург; +7 (800) 350-29-86 Бесплатный звонок для всей России

- простая процедура оформления;

- возможность начать использовать машину сразу, а расчёт производить постепенно;

- большой кредитный лимит;

- длительный срок погашения автокредита;

- машина будет защищена страховкой в течение всего периода погашения задолженности.

Однако у автокредита в 2022 году есть и недостатки. Оформляя автокредит, заемщик должен быть готов к следующему:

- Получить автокредит в 2022 году могут не все. Банки тщательно выполняют проверку потенциального клиента. Заявка одобряется только при полном соответствии потенциального клиента требованиям организации и наличии положительной кредитной истории.

- Длительный период расчета существенно увеличивает стоимость транспортного средства. Его итоговая цена может быть в несколько раз больше изначального.

- Выбор автомобиля будет существенно ограничен. Часто банки соглашаются предоставить деньги в долг только на покупку транспортного средства в автосалонах партнеров. Покупка поддержанной машины в 2022 году возможна, но будет связана с дополнительными требованиями и повышением процентной ставки. Купить автомобиль с рук проблематично.

- Присутствует потребность в приобретении КАСКО и уплате первоначального взноса. Банк старается максимально защитить себя. Поэтому заемщику предстоит продемонстрировать платежеспособность и приобрести страховку на весь период кредитования. Всё это повышает итоговую стоимость услуги. От страхования и стартового платежа можно отказаться. Однако это приведет к повышению процентной ставки автокредита в 2022 году. Автокредит без КАСКО и первоначального взноса может быть дороже, чем классическое предложение.

- Могут присутствовать скрытые платежи и комиссии. Их наличие также не лучшим образом отразится на стоимости автокредита.

Как получить кредит на подержанный автомобиль?

Перечень требований для получения автокредита на подержанный автомобиль от заемщика, определяется правилами банка. Стандартный список условий для одобрения займа:

- российское гражданство;

- регистрация в регионе работы офиса банка или автосалона;

- возраст от 20-21 года;

- официальное трудоустройство и стаж работы не менее года;

- стабильный доход, достаточный для выплаты кредита;

- хорошая кредитная история.

Некоторые банки выдают автокредиты на б/у авто с совершеннолетия.

Процедура оформления автокредита на подержанный автомобиль:

- Заполнение и подача заявки. Большая часть банковских учреждений предоставляет возможность дистанционного оформления заявки на сайте.

- Приложение к заявке комплекта документов: скан паспорта и трудовой книжки, справка о доходах и другая документация, перечень которой определяется правилами работы банка.

- Рассмотрение заявки и проверка клиента. Результат – одобрение выдачи автокредита на определенную сумму.

- Выбор транспортного средства для покупки. Производится в автосалоне или на вторичном рынке. Во втором случае потребуется независимая оценка стоимости автомобиля.

- Предоставление в банк документов на машину – ПТС и отчет эксперта-оценщика.

- Подписание договоров купли-продажи и кредитования.

- Перечисление денежных средств.

- Оформление страховки КАСКО на приобретенный автомобиль. Обязательное требование практически всех банков. Перечень рисков, включенных в полис, регламентируется финансовым учреждением.

Описанная схема может незначительно меняться в зависимости от правил работы банка или в случае оформления сделки в автосалоне. Но общая последовательность действий не меняется.

Что ещё нужно знать о покупке недвижимости в ипотеку?

Чтобы не прогадать и вступить в сделку с максимальной для себя выгодой, следует тщательно просчитать и учесть все нюансы.

Вот несколько советов:

Как бы вы ни пытались распланировать свою жизнь наперёд, всего знать вы не можете, и любой форс-мажор может внести свои не всегда приятные коррективы. Брать ипотеку с высоким ежемесячным платежом в надежде меньше переплатить в итоге – необдуманный шаг. Выбирайте тот вариант, который позволит вам продолжать вести комфортный образ жизни. Даже если вы рассчитываете на увеличение своих доходов, лучше думать, что с этим делать по факту, а не заранее. Не бойтесь брать ипотеку, если вы снимаете жильё и понимаете, что собственной недвижимости у вас не появится в ближайшие 10-15 лет. Вы значительно больше переплатите за аренду. Не переживайте, что, взяв квартиру в ипотеку, вы будете привязаны к одному месту. Если обстоятельства изменятся, вы сможете договориться с банком, например, о сдаче жилья в аренду. Соберите небольшой капитал. Во-первых, это позволит вам внести первоначальный взнос, в связи с чем условия ипотеки будут мягче. Во-вторых, вы подстрахуете себя на случай потери работы, болезни или иных непредвиденных ситуаций

И самое важное: внимательно читайте договор. Вы должны понимать все тонкости ипотеки

И если что-то вызывает вопрос, нужно проконсультироваться как с сотрудниками банка, так и со сторонними юристами.

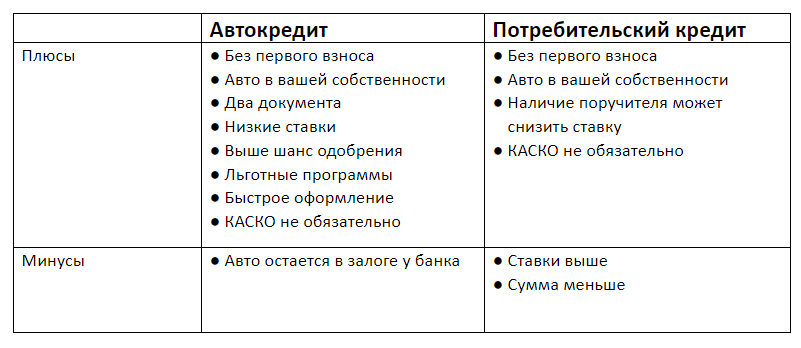

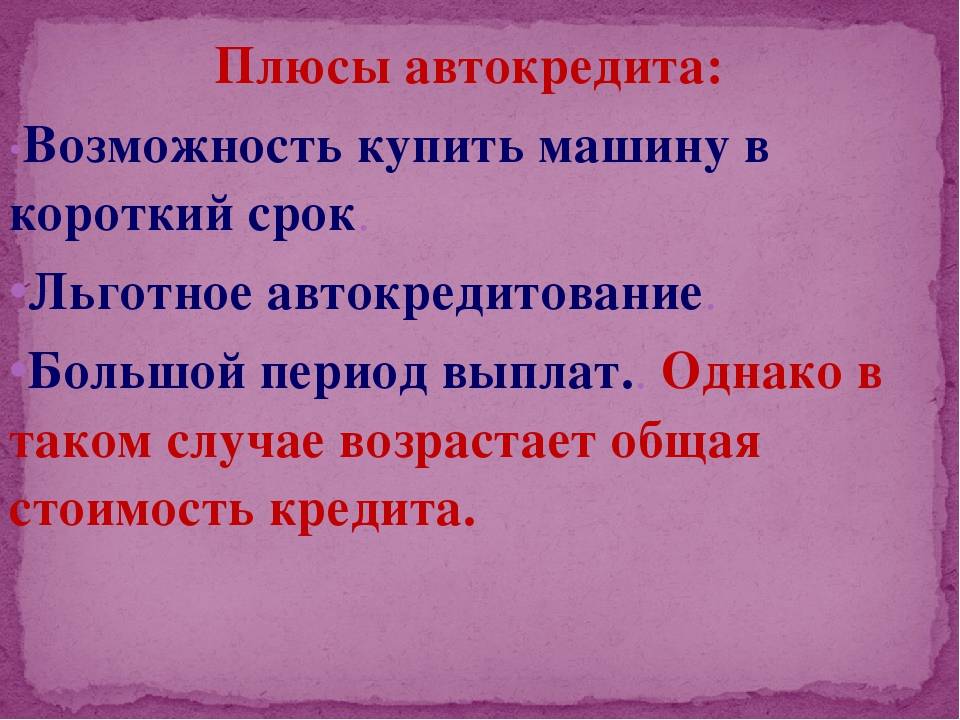

Плюсы автокредитов

Главным и неоспоримым достоинством авто займа считается возможность приобрести машину без длительного «откладывания» денег, которым свойственно со временем обесцениваться.

Среди других плюсов автокредита можно отметить вероятность получения, так называемого беспроцентного займа с помощью одной из совместных программ дилеров и банков. При покупке машины в рамках одной из таких партнёрских программ дилер, компенсируя минусы автокредита, предложит вам крупную скидку, размер которой «перекроет» выплаченные впоследствии проценты по займу

Кроме того, при оформлении займа в некоторых автосалонах можно воспользоваться преимуществами программ «buy-back» и «trade-in». Первая из них позволяет вернуть машину в салон до погашения кредита, вторая – засчитать стоимость старого личного транспортного средства в качестве первоначального взноса при оформлении займа на новое авто.

Все статьи рубрики

- Кто может стать участником программы по льготным автокредитам

- Как рассчитывается автокредит с государственным субсидированием на 2012 год

- Автокредиты Сбербанка и ВТБ 24 с государственным субсидированием в 2018 году

- Где обозначен список автомобилей на автокредит с господдержкой в 2018 году

- Страхование жизни и здоровья при оформлении кредита на автомобиль

- Рефинансирование автокредита — условия, преимущества и недостатки

- Документы для оформления автокредита

- Положительные и отрицательные стороны автокредита

- Требования к заемщику для получения кредита на автомобиль

- Со скольки лет можно взять автомобиль в рассрочку

- Какими способами можно продать авто в кредите

- Кредитная государственная программа «первый автомобиль»

- Программы государственного субсидирования автокредитов

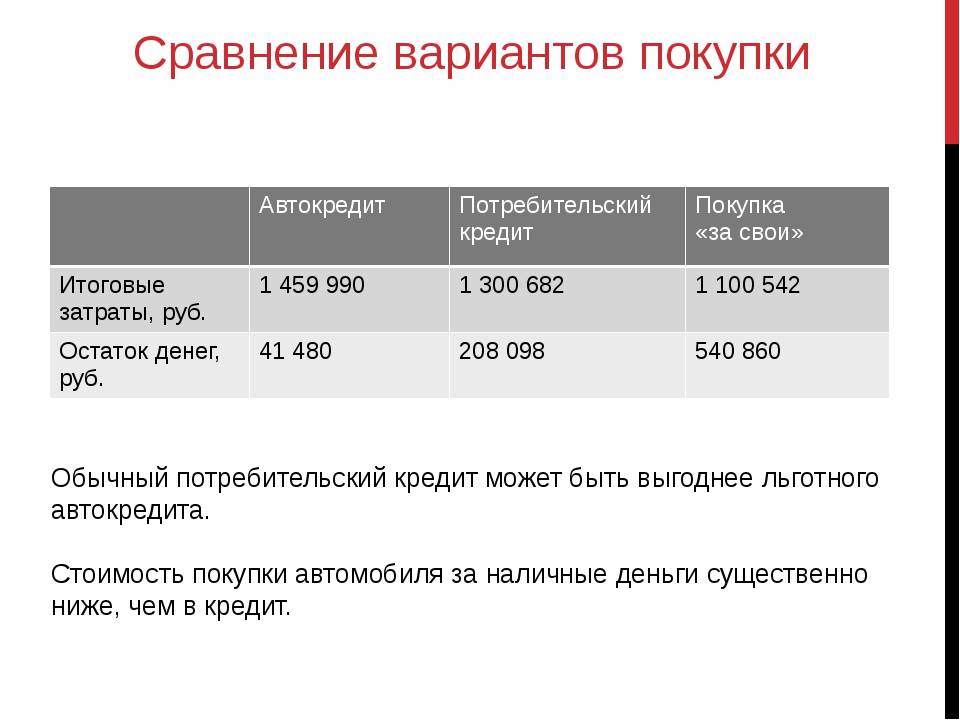

- Сравнение автокредитов с обычной покупкой машины

- Программа субсидирования автокредитов до 2012 года

- Самый выгодный кредит на авто — рейтинг банков

- Автокредит с господдержкой: список автомобилей на 2018 год

Где минус автокредита, где плюс

Заемные деньги, как и любой товар, имеют свою цену. Окончательная стоимость кредитного автомобиля заметно больше той, что указана на ценнике в салоне. Невозможно отрицать, кредиты в России очень дорогие, и вряд ли в обозримом будущем ситуация изменится в лучшую сторону. По отношению к мировым валютам рубль дешевеет практически каждый день, и в такой ситуации не стоит ждать, что банки снизят расценки на свои услуги.

Любой банковский кредит выдается под обеспечительные или залоговые гарантии. Автокредит выдается только под залог – право собственности покупателя на новый автомобиль ограничивается, паспорт транспортного средства (ПТС) остается в банке до полной выплаты кредита. Но автовладелец практически не ощущает этого: он может не только сам ездить на новом автомобиле, но и выдавать доверенности на право управления им.

Нецелевой потребительский кредит дает возможность владеть, пользоваться и распоряжаться покупкой без ограничения прав. Но и ставка по нему заметно выше. Чтобы получить банковский кредит, потребуется подтвердить уровень и стабильность своих доходов. К заявлению о предоставлении займа надо будет приложить справку о доходах. Если заемщик ежемесячно получает меньше пятнадцати тысяч рублей, у банка будут серьезные основания отказать заявителю в кредите.

Банк может серьезно повысить процентную ставку по автокредиту, а то и отвергнуть заявку, если заемщик планирует купить автомобиль, бывший в употреблении. Автопроизводителям необходимо обеспечить устойчивый сбыт своей новой продукции, и банки действуют в их интересах.

Чтобы окончательно определить, во сколько обойдется займ, надо очень внимательно прочитать все условия его выдачи, указанные в договоре. К сумме самого кредита банк может добавить комиссии за его выдачу, плату за открытие расчетного счета заемщика, некоторые другие платные услуги

Очень важно выяснить, при каких условиях банк может потребовать досрочной выплаты кредита, когда и какие штрафные санкции могут быть наложены на получателя автокредита

Разновидности программ кредитования

Чтобы картина прояснилась, а верное решение по вопросу о том, какой лучше выбрать автокредит, нашлось, рассмотрим виды предлагаемых банками программ:

- Классический кредит наиболее популярен среди населения, это самый выгодный вариант, позволяющий приобрести автомобиль с наименьшей переплатой. При этом необходимо будет внести первоначальный взнос, составляющий от 10% стоимости машины, оставшаяся сумма распределяется на срок кредитования (от 1 до 5 лет).

- Экспресс-кредит оформляется быстро, для заключения договора требуется минимум документов (паспорта и водительского удостоверения вполне будет достаточно), справка о доходах не нужна. Данный вид кредитования предполагает высокую процентную ставку.

- Заём без первоначального взноса. В этом случае банк предъявит более жёсткие требования к платежеспособности клиента, возможны также другие маловыгодные условия. Ставки зависят от срока кредитования и вида валюты.

- Заём без страхования. Некоторые банки практикуют выдачу автокредита без оформления полиса КАСКО, являющегося обязательным во всех других программах кредитования. С одной стороны, страховка стоит недёшево, и возможность избавиться от необходимости за неё платить кажется заманчивой, но с другой – появляются дополнительные траты в виде большой суммы первоначального взноса и высокой процентной ставки. К тому же по таким программам выбор автомобилей достаточно ограничен.

- Trade-in предполагает обмен подержанной машины на новую. Автомобиль с пробегом погашает часть стоимости новой машины, оставшаяся сумма выплачивается клиентом.

- Buy-back или кредит с обратным выкупом. Программа подразумевает выплату первоначального взноса, частичной стоимости по кредиту и последнего платежа по завершению срока. Отложенный платёж может выплачиваться клиентом или автодилером (если вы решили сменить авто). Есть возможность также продлить сроки, но тогда переплата будет гораздо большей.

- Факторинг или беспроцентный кредит. Половина стоимости автомобиля выплачивается клиентом сразу, оставшаяся сумма распределяется частями без начисления процентов.

Выяснить, какой автокредит будет выгоднее, можно, изучив все моменты каждой из предлагаемых программ. В учёт идут также обстоятельства и возможности клиента, поэтому в конкретных ситуациях оказываются предпочтительнее совершенно разные условия кредитования.

Обзор популярных кредитных программ

Сегодня придуманы многочисленные программы для приобретения автомобилей. Все они хоть немного, но отличаются от остальных, потому и требуют внимания со стороны потребителей и покупателей. К программам приложены описания:

• кредит классический получил высшую признательность за счет выгоды;

• кредитование экспресс-методом – за счет быстрого оформления;

• без зачисления на первоначальный взнос – только у некоторых дилеров, но имеет подводные камни, невыгодные для потребителя;

• без страховых обязательств можно приобретать иномарки, цена которых ниже пятнадцати тысяч рублей;

• buy-back – в результате такого договора возможен обратный выкуп, что приводит к частичной заморозке суммы с выплатой денег нового владельца, когда договор завершится;

• trade-in – подразумевает возможность обменять старое автотранспортное средство на скидку. Разницу в стоимости между автомобилями предоставляет для выплаты покупатель;

• факторинг – нужно оплатить сразу только 50 %, а остальное будет выплачено после по частям и без каких-либо процентов.

Потребительский кредит: вид займа для покупки чего-либо в длительную эксплуатацию. И машины здесь не стали исключением. Продают авто и с предоставлением отсроченного времени первого платежа. Можно брать по целевому назначению и нецелевому, если потребуется направить средства на другие цели.

Автокредит: разновидность целевого займа, предоставляется с государственным участием. Пользоваться приобретенным автомобилем можно будет сразу после завершения процедуры оформления документов.

Trade-in тоже несет в себе определенные преимущества для тех, у кого есть старое авто и нужно сменить его на новое. Здесь нужно отметить упрощение процедуры, потому как продавать прошлую машину не придется. По правилам программы, первым платежом по кредиту становится стоимость старой машины. Все это существенно экономит личное время покупателя.

Чтобы избежать неприятностей, следует пройти тест-драйв, диагностику покупаемого автомобиля.

Но не стоит забывать и о другой стороне медали. Такая программа подразумевает выбор нового авто из тех экземпляров, которые уже представлены в автосалоне. А за машину, предоставленную для сдачи, получится выручить сумму ниже рыночной процентов на 10–15.

Что в итоге?

Многим хочется ездить на новом авто. И даже если финансов не хватает, на выручку всегда готовы прийти банки и сотрудничающие с ними автосалоны. При выборе способа покупки стоит взвесить все стороны и принимать решение в пользу оптимального для себя решения. Тогда получится и нужный экземпляр авто взять, и деньги потратить с умом, пусть даже и по частям.

Что выгоднее кредит или автокредит?

Однозначного ответа на вопрос не существует. Он зависит от автомобиля, который хочет приобрести клиент в 2021 году, финансового положения заемщика и его кредитной истории. Классический потребительский кредит получить легче. Банки выдают его, не так тщательно анализируя кредитную историю. Потребность в первоначальном взносе и КАСКО отсутствует. Машина не будет выступать залогом по кредиту. Для оформления требуется относительно небольшой пакет документов. Размер современных потребительских кредитов дает возможность купить автомобиль. Гражданин сможет выбрать транспортное средство по своему вкусу. Можно приобрести машину с рук. Банк не ограничивает заемщика в использовании денежных средств.

В 2021 году автокредит позволяет купить дорогое транспортное средство. Срок возврата может доходить до 10 лет, что позволяет снизить размер ежемесячного платежа. Процентная ставка по предложению относительно небольшая. Возможно получение денег в долг на льготных условиях. Одна услуга предполагает дополнительные затраты на оформление страховки, необходимость в уплате стартового платежа и более тщательного анализа платежеспособности и благонадежности претендента на получение денежных средств.

Эксперты рекомендуют использовать потребительский кредит лицам, желающим купить недорогой автомобиль и имеющим возможность произвести погашение в течение достаточно небольшого промежутка времени. В ином случае лучше взять стандартный автокредит.

Кредит на приобретение автомобиля

Банковские организации предлагают своим клиентам оформить кредит на автомобиль, который в дальнейшем необходимо будет погашать, внося ежемесячные взносы. Такие займы относятся к целевым. Это значит, что в отличие от потребительского, в котором деньги будут направлены на те нужды, которые выберет сам заемщик (их может быть несколько), целевой кредит направляется исключительно на покупку определенной вещи.

Суть такого кредита заключается в том, что банк выплачивает продавцу стоимость автомобиля, а заемщик обязан будет выплатить ему эту сумму с процентами. Платежи по кредиту будут ежемесячные по одной из следующих схем:

- дифференцированная – суммы по платежам будут с каждым месяцем идти на убывание (обусловлено это тем, что первые платежи будут содержать также размер процентов);

- аннуитетная – суммы всегда одинаковые.

Порядок и суммы погашения кредитной задолженности будут отражены в графике платежей, который сотрудники банка составят после подписания договора. Для оформления такого договора необходимо предоставить:

- заявление на получение кредитного займа;

- паспорт заявителя;

- заполненную анкету;

- справку 2-НДФЛ;

- трудовую книжку.

Предоставить нужную документацию в банк и оформить займ совсем не сложно, но выгоден ли автокредит?

Советы потенциальным заемщикам

Стоит ли брать авто в кредит каждый решит сам за себя, но если вы все же решились на оформление займа, то стоит обратить внимание на некоторые нюансы:

- Если вы хотите купить машину в салоне, то внимательно относитесь ко всем договорам, в том числе кредитному, и до его подписания изучите график платежей, чтобы правильно рассчитать свои финансовые возможности;

- Постарайтесь покупать новый автомобиль у официального дилера, вы получите на него гарантию, точнее, на его обслуживание, и в будущем можете избежать больших затрат на ремонт;

- Если есть возможность взять кредит без оформления КАСКО, то обязательно воспользуйтесь ей, потому что если посчитать переплату по кредиту и стоимость страхового полиса, то вам выгоднее платить кредит больше, нежели ежегодно покупать полис КАСКО;

- Банки навязывают услуги личного страхования, на самом деле страховать личный риск необязательно, и при этом банк не имеет права вас обязать;

- При выборе банка в качестве кредитного партнера стоит отправить заявки в несколько кредитно-финансовых организаций, чтобы выбрать максимально удобные для себя условия сотрудничества.

- Выбирая автомобиль, старайтесь выбрать модель, которая будет максимально соответствовать по стоимости вашему финансовому положению, то есть покупка не должна быть тяжелым бременем для вашего бюджета.

Таким образом, выгодно брать автокредит или нет вопрос неоднозначный. Но если вы хотите воспользоваться данным банковским продуктом, то действовать нужно следующим образом: для начала выберите несколько банков, которые предлагают программу кредитования, максимально соответствующую вашим потребностям. Затем посчитайте параметры будущего кредиты на кредитном калькуляторе, чтобы рассчитать удобный для себя срок выплаты и приблизительно определите сумму ежемесячных платежей.

Плюсы и минусы – что перевесит?

Плюсы автокредита без первоначального взноса

Самый главный плюс очевиден – даже не имея средств на первоначальный взнос, вы можете рассчитывать на получение кредита, вам не нужно ждать и копить деньги. Обычный размер первоначального взноса для стандартной кредитной программы на приобретение автомобиля составляет минимум 10% от его стоимости. В случае покупки новой иномарки – это немаленькая сумма, которую нужно единовременно выплатить по кредиту. Для получения автокредита без первоначального взноса потенциальному заемщику не придется брать деньги в долг или регулярно откладывать средства из собственных доходов, ожидая, когда жа необходимая сумма будет накоплена. Впрочем, на этом преимущества автокредитов без первоначального взноса заканчиваются и начинаются минусы.

Минусы автокредита без первоначального взноса

- Как правило, для получения выгодного автокредита без первоначального взноса, без серьезной переплаты, нужно подготовить больше документов, а требования к заемщикам более строгие, чем для стандартных программ кредитования, предусматривающих первоначальный взнос.

- В большинстве случаев автокредит без первоначального взноса предполагает повышенные, по сравнению со стандартными, процентные ставки, что увеличивает сумму переплаты по кредиту

- Количество банков, предлагающих такие автокредиты, намного меньше, чем общее количество банков, представленных на рынке автокредитования. Если кредиты на покупку автомобиля предлагает практически каждый российский банк, то с нулевым первоначальным взносом – только некоторые. Поэтому потенциальному клиенту придется потратить время, на поиск банка, в котором условия автокредита без первоначального взноса будут удовлетворительными. И даже после того, как такой банк будет найден, всегда есть вероятность получить отказ по заявке на кредит. А возможности поиска альтернативных кредитных учреждений здесь гораздо более скромные, чем если бы клиент мог внести первоначальный платеж.

- Банки чаще используют «скрытые» условия договора, например, выплата за выдачу кредита, ежемесячные комиссии, различные дополнительные начисления. Поэтому клиенту нужно быть вдвойне внимательным ко всем пунктам кредитного договора.

Выгодно ли покупать автомобиль в кредит в автосалоне в 2022 году?

Кредитование в автосалоне упрощает приобретение автомобиля в долг в 2022 году. Через организацию можно подать заявку сразу в несколько банков, что повысит шанс вынесения положительного решения. Заемщик сможет запросить деньги сразу на конкретный автомобиль. Это упростит процедуру оформления. Однако за свои услуги автосалоны могут взимать дополнительную комиссию, что повышает стоимость автокредита.

Организация может предоставить клиенту рассрочку. Она позволит клиенту приобрести автомобиль без переплаты. Кредитором в этой ситуации может выступать сам автосалон. Однако услуга распространяется на транспортное средство строго определенной комплектации. Обычно автосалоны предоставляют рассрочку на машины, на которые отсутствует спрос. Предложение будет выгодно для клиента, который планировал приобрести этот автомобиль.

Потребительский кредит

Потребительский кредит выдаётся банком или другой финансовой организацией на неотложные нужды (лечение, образование) или на приобретение различных товаров (бытовой техники, мебели, автомобиля). Существует два вида потребительского кредитования:

- Целевой. Предоставляется на определённые потребности (недвижимость, медицинские услуги, ремонт), которые заранее оговариваются при составлении договора. Использовать целевой заём на другие нужды, не прописанные в договоре, нельзя. Плюсом является небольшая процентная ставка, минусом – банку необходимо предоставить подтверждение покупки.

- Нецелевой. Клиенту предоставляется право распоряжаться денежной суммой на своё усмотрение. Выдаётся наличными или на кредитную карту. При этом банк, дающий кредит, не будет контролировать траты заёмщика. Плюсом является короткий срок оформления (несколько часов), минусом — высокие проценты.

Если заёмщик решил взять потребительский кредит на покупку автотранспорта, то автомобиль, в отличие от автокредита, не будет являться залогом. Получив кредит, заёмщик может распоряжаться автомобилем по своему усмотрению. К примеру, машину можно продать, а на вырученные деньги погасить задолженность.

При потребительском кредите страхование КАСКО отсутствует. Без оформления такой страховки заёмщик ежегодно экономит от 10 до 20%.

Как оформить автокредит на авто с пробегом?

Для начала необходимо определиться с местом его оформления. Возможны 3 варианта:

- офис банка;

- автосалон, реализующий б/у автомобили и являющийся партнером банковской организации;

- специализированный центр автокредитования, который выступает подразделением банка.

Каждый из вариантов покупки имеет свои особенности. Наиболее выгодные условия обычно предлагают автосалоны. Основные преимущества обращения:

- минимальный набор документов, который требуется для оформления кредита;

- выгодная процентная ставка, которая снижается за счет доли автосалона;

- гарантия на поддержанное транспортное средство, которое реализуется в кредит.

Другие нюансы кредитования на покупку транспортного средства с пробегом:

- Оформление залога на машину входит в число обязательных требований у большинства отечественных банков. Обременение, наложенное на авто, исключает возможность его продажи до погашения займа.

- Зависимость процентной ставки от получения полиса КАСКО.

- Ограничение по сумме кредита. Отсутствует для новых автомобилей, но всегда устанавливается для подержанных.

- Дополнительная комиссия банка при оформлении займа. Практикуется частью отечественных финансовых организаций для уменьшения рисков по сделке.

Виды программ кредитования в РФ

Некоторое время назад автокредит оставался самым популярным способом получить заветное авто престижной модели, внося предварительно лишь незначительную сумму первого взноса. Сейчас к обычным автокредитам добавлено множество других, не менее интересных программ, учитывающих все возможные ситуации и интересы автомобилистов.

Можно оформить машину прямо в салоне, либо предварительно согласовать покупку с банком в отделении. Если уже имеется личный транспорт, он может быть принят к зачету при покупке нового. Отсутствие денег на первый взнос решается за счет потребзайма, а если владелец к окончанию срока погашения захочет сменить ТС, ему предложат льготный кредит.

Также предлагают кредиты с субсидированием части стоимости покупки из бюджета. Государство выделяет 10% или 25% (зависит от региона оформления), чтобы снизить суммарную переплату.