Уменьшение выплаты по страховке

Есть причины, по которым выплата может быть уменьшена. В первую очередь — это наличие у страхователя денежной задолженности по договору.

Есть причины, по которым выплата может быть уменьшена. В первую очередь — это наличие у страхователя денежной задолженности по договору.

Гражданским Кодексом РФ (п. 4 ст. 954) страховщику предоставлено право уменьшить выплату на сумму долга по просроченным платежам. Практически всегда оно используется. Нельзя путать с условием рассрочки, при которой платежи вносятся исправно. В этом случае действует п.2 ст. 951 ГК РФ.

Частичное уменьшение выплаты после расчёта может быть произведено в результате отказа страхователя от права требования возмещения убытков с ответственного лица (п. 4. ст. 965). Этот же исход возможен в том случае, когда по вине страхователя осуществление этого права стало невозможным.

Такие последствия связаны с правом суброгации, которое заключается в возможности истребования компенсации своих убытков по выплатам с третьих лиц, виновных в причинение ущерба застрахованному объекту (ст. 965 ГК РФ).

Выяснение страхователем методик исчисления выплат, применяемых страховщиком, до заключения сделки, позволяет сформировать достоверное и полное представление об условиях предлагаемого индивидуального соглашения.

Выбор любой из систем расчётов страхового возмещения основан на оценке объёма принимаемых рисков и прогнозировании величины ожидаемых убытков (доходов) по договорам.

Франшиза

Франшиза – часть убытков, возмещаемая клиентом за свой счет при реализации оговоренного риска. Различают такие ее типы: условная, безусловная, абсолютная (выражается в безотносительном значении) или относительная (рассматриваемая в процентах). Условная франшиза зависит от величины убытка. Если он ограничивается пределами франшизы, возмещения не происходит. Если его значение оказывается большим, ущерб возмещается полностью. Что касается безусловной франшизы, здесь невозврат части убытка не зависит в от общего размера урона.

Если наличие франшизы предусматривается, но ее характер не уточняется, выбранный вариант должен указываться в конкретных договорах.

Зависимость видов и форм страхования

Услугами страховых компаний постоянно пользуются многие строительные компании, промышленные крупные предприятия, телекоммуникационные и транспортные организации. Также к сотрудничеству со страховщиками прибегают частные клиенты и финансовые учреждения. Рынок страхования в стране постепенно развивается и за последние годы сильно увеличился. Среднестатистический гражданин страны практически не пользуется данными услугами, исключением являются только обязательные. Самостоятельно к страхованию в основном прибегают прогрессивные и богатые люди и те, кому это необходимо по роду деятельности. Средний класс отпугивают недобросовестные компании, которые пытаются обманывать своих клиентов.

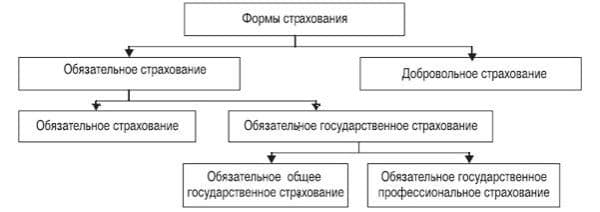

Форма страхования бывает только обязательной или добровольной. Первый вариант проводится с учетом действующих федеральных и региональных законодательных актов. Страховая ответственность не имеет временных ограничений и начинает действовать автоматически при возникновении соответствующих случаев.

Формы страхования

Формы страхования

Обязательное страхование включает сотрудничество с:

- пассажирами различных видов транспорта;

- военнослужащих и обязанных, сотрудников органов внутренних дел, участников военных сборов;

- работниками налоговой, пожарной, милиции, таможенной служб;

- научных и медицинских сотрудников от рисков радиационного облучения инфицирования СПИДом;

- гражданское медицинское страхование;

- сотрудников предприятий и заводов с повышенной опасностью;

- гражданского и собственного имущества;

- интересов, а также имущества предприятий с/х;

- страхование экологического типа и прочее.

При отсутствии внесения установленных договором взносов, они взимаются через суд. При повреждениях здоровья и имущества накопленная задолженность вычитывается с установленных выплат. При передаче объектов новому руководству услуга не приостанавливается. Принцип нормирования предписывает структурирование страхового обеспечения для определенной местности на каждый отдельный объект.

В основе второго варианта (добровольного страхования) находится договор, который обязательно заключается между обеими сторонами. Все нюансы и особенности страховщик устанавливает самостоятельно с учетом законодательных норм, которые регулируют стразовую деятельность. Законодательно определяются только общие правила процедуры, а все конкретные прописываются непосредственно в договоре. Позволяет клиентам подбирать страховщика и необходимую услугу. Для определенных лиц предписываются некоторые ограничения.

Добровольное и обязательное страхование

Добровольное и обязательное страхование

Участие добровольное и распространяется на самого страхователя. Компании, оказывающие страховые услуги не могут отказывать в подписании договора. Договор заключается по требованию. Выборочное страхование связано с нежеланием некоторых компаний принимать в этом участие. Могут задействоваться определенные ограничения. Это прописывается в самом договоре, выплаты проводятся только в соответствии с установленными периодами. Их неуплата ведет к преждевременному расторжению договора.

Правила страхования автомобиля или квартиры

На форумах все чаще обсуждается отказ в возмещении по причине несоответствия страхового объекта нормам объектов, которые содержатся в правилах

Потому первое, на что следует акцентировать внимание, – можно ли ваше имущество вообще застраховать, исходя из правил страхования

Обычно по страховому договору могут страховаться элементы конструкции, движимое имущество, оборудование и внутренняя отделка. Определение этих объектов достаточно стандартно и содержится в страховых правилах

Но стоит непременно обратить внимание на список имущества, на которое не распространяется страховое покрытие

Стандартно на страхование не принимаются аварийные и ветхие здания и строения. Имущество и квартиры в подобных зданиях. Имущество и квартиры, которые находится в районе стихийных бедствий после объявления о данной угрозе. Также страховыми правилами ограничивается список движимого имущества: автомобили, мебель и другие ценности. Например, автомобиль, ювелирные изделия или антиквариат могут принять на страхование, если это специально предусмотрено договором.

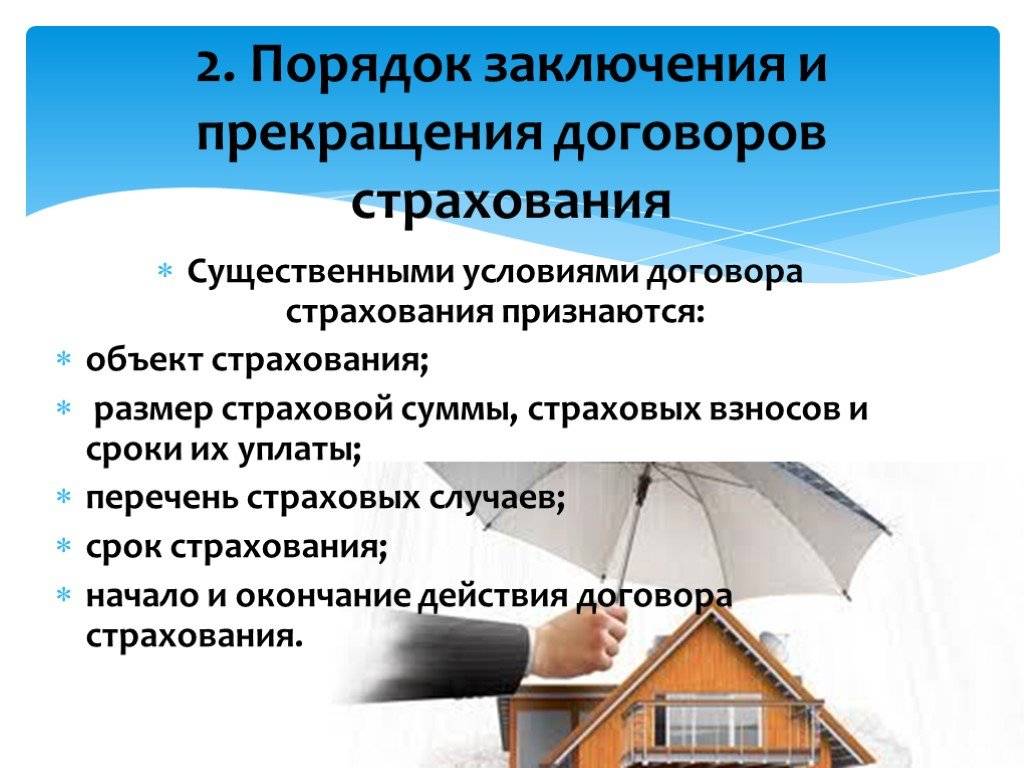

Наступление страхового случая. Отказ страховщика от выплаты страхового возмещения

Отказ страховщика от выплаты страхового возмещения

После уведомления страховщика о наступлении страхового случая, предоставления страхователем в случае необходимости дополнительной информации и документального подтверждения реализации страхового риска, страховщик должен исполнить свои обязательства по договору страхования.

Отказ страховщика от выплаты страхового возмещения может последовать в следующих случаях:

- на момент страхового случая договор не вступил в силу или действие его окончилось;

- если событие не относится к страховому случаю;

- имущество домашним не считается;

- о похищении не было заявлено в милицию;

- заявление представлено по истечении трех дней после страхового случая;

- причиненный ущерб полностью возмещен причинителем вреда;

- страховой случай возник в связи с самогоноварением;

- страховой случай стал причиной умышленных действий.

Личное страхование

Вы можете застраховать не только имущество, а собственную жизнь и отдельные части тела. Естественно, страховая сумма устанавливается по общей договоренности сторон. Это связано с тем, что объективно оценить стоимость человеческой жизни невозможно. Рассмотрим несколько видов личного страхования.

Страховка жизни

В страховании жизни, как правило, выплата является единовременной при дожитии лица до определенного времени или его смерти. Средства выплачиваются лицу, которое было указано в договоре в качестве доверенного или выгодоприобретателя. Выплата суммы часто осуществляется в виде пожизненной ренты. В таком случае, за страховую сумму берется пенсионное обеспечение (рента). Периодичность выплат устанавливается пунктами договора.

Другие виды

Страховая сумма от несчастных случаев определяет максимальную выплату по этому типу страхования для одного или нескольких рисков. Рассчитывается эта сумма разными способами, т. е. с учетом здоровья клиента, его сферы деятельности и других характеристик. Сумма для выплаты определяется по следующим методикам:

- В процентах от описанной в договоре страховой суммы. Размер последней определяется на основе характера и степени тяжести несчастного случая.

- Фиксированная за каждый день нетрудоспособности.

Аналогично имущественному страхованию можно оформить полис на фиксированную сумму, которая будет актуальна на весь срок договора. При несчастном случае вы получаете полную или часть этой суммы. Второй вариант – страховка на каждый отдельный риск, при этом выплата денежных средств согласно договору для каждого такого риска.

Вы можете застраховать свою жизнь неограниченное количество раз, например, получить полис у двух или трех компаний. Ключевое отличие – каждый страховщик обязан при наступлении страхового случая произвести уплаты согласно договору. Это главное отличие от имущественного страхования, где компании могли поделить между собой выплату.

Страховая сумма в страховании ответственности

В договорах по страховке ответственности суммой называют денежные обязательства страховщика перед третьими лицами. Согласно договору, при наступлении страхового случая страхователь обязан возместить убытки. Договор можно оформить общий или на конкретные страховые случаи с указанными суммами.

Что такое неполное страхование?

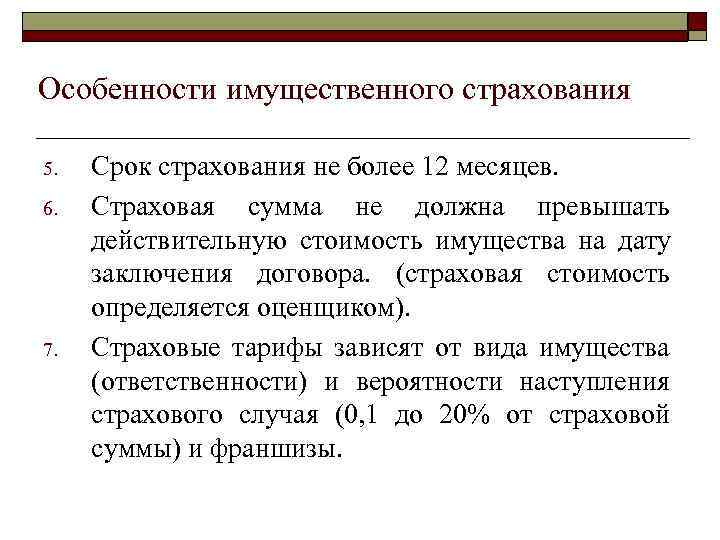

В отличие от полного страхования в данном случае договором изначально определены условия, в соответствии с которыми выгодоприобретатель не сможет получить все 100% от стоимости имущества. Возможность заключения договора неполного имущественного страхования указана в статье 949 ГК РФ. При этом неполное страхование может быть представлено в виде нескольких систем. Первая система — пропорционального обеспечения. Когда размер возмещения равен доле размера страховой суммы от общей цены объекта страхования.

Пример неполного страхования в виде пропорционального обеспечения

Гражданин страхует квартиру стоимостью 10 000 000 на максимальную сумму возмещения 5 000 000. Если квартиру затопило (или произошел любой другой страховой случай), что принесло убытки на 2 000 000 рублей, СК возместит страхователю 1 000 000 рублей. Размер возмещения рассчитывается по следующей формуле:

Вторая система представляет собой обеспечения по первому риску. Когда в пределах заранее оговоренной суммы возмещение выплачивается полностью. В данном случае страховая сумма определяется не в процентном соотношении к стоимости имущества, а в целой сумме (но в любом случае, она не может превышать общей стоимости страхуемого имущества). Данная система значительно упрощает подсчеты для страховщика и страхователя, поэтому выгодней всего ее использовать при страховании сразу большого количества имущества. Например, при страховании целой партии товара.

Пример неполного страхования с обеспечением по первому риску

Если величина страховой суммы составляет 1 000 000 рублей, то при наступлении убытков на сумму равную или меньше этой, страховщик покроет ущерб выгодоприобретателя в полном объеме. Если размер убытков превысит указанную сумму, то вне зависимости от их общего объема (будь то 1,5 миллиона или 15 миллионов) страховщик выплатит только 1 000 000 рублей.

И третья система — предельного обеспечения. Когда договором страхования установлено, что в любом случае страховое возмещение покроет лишь определенный процент убытков. Яркий пример — обязательное медицинское страхование во Франции, которое покрывает только 75% расходов на лечение и медпрепараты. Оставшиеся 25% доплачивают сами страхователи. В случае с имущественным страхованием, система предельного обеспечения применяется при страховании на крупные суммы, когда страховщик считает нецелесообразным рисковать большой суммой по одному страховому договору.

Страховые компании предпочитают неполные договоры страхования. Во-первых, так они рискуют гораздо меньшими суммами по одному страховому договору. Во-вторых, при неполном договоре страхования выгодоприобретатель вынужден предпринять ряд мер по сохранности своего имущества, в ином случае он рискует потерпеть убытки даже несмотря на выплату причитающегося ему возмещения.

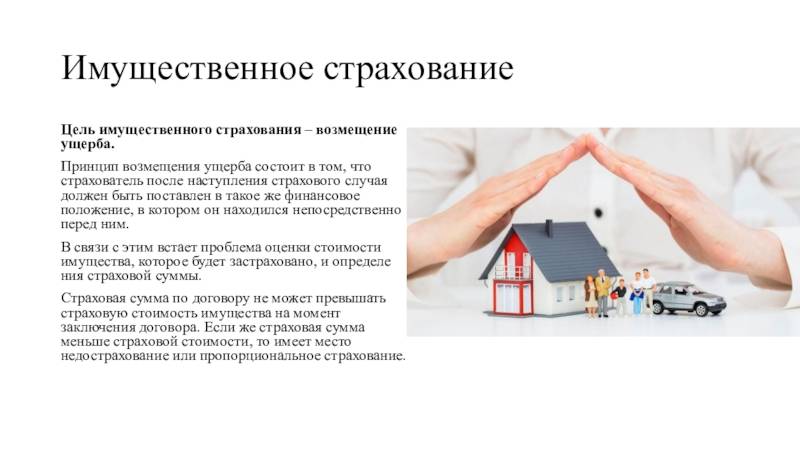

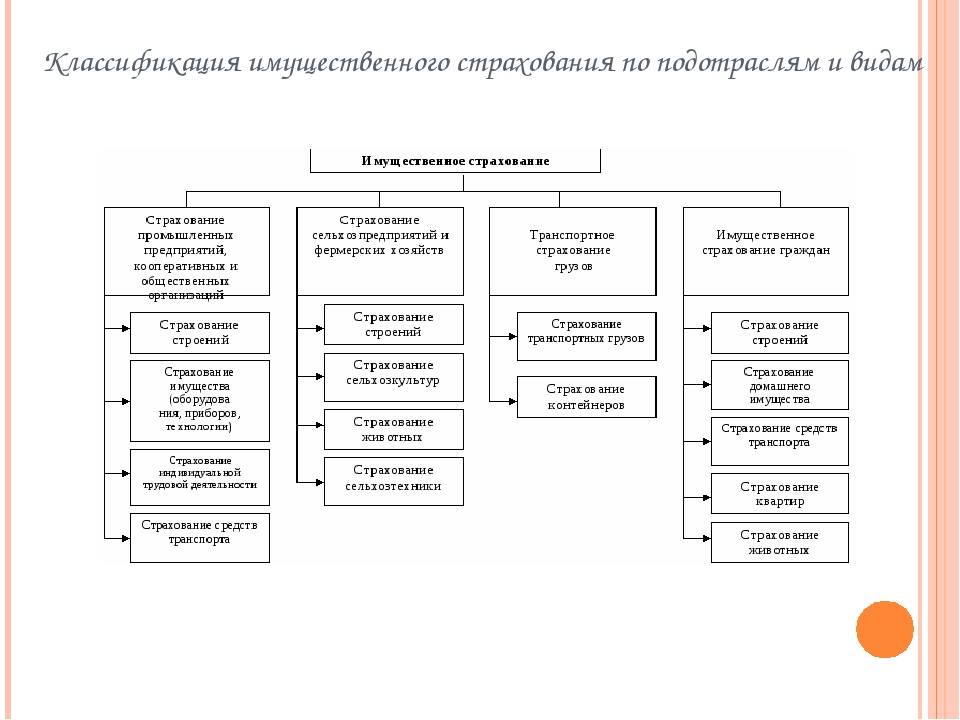

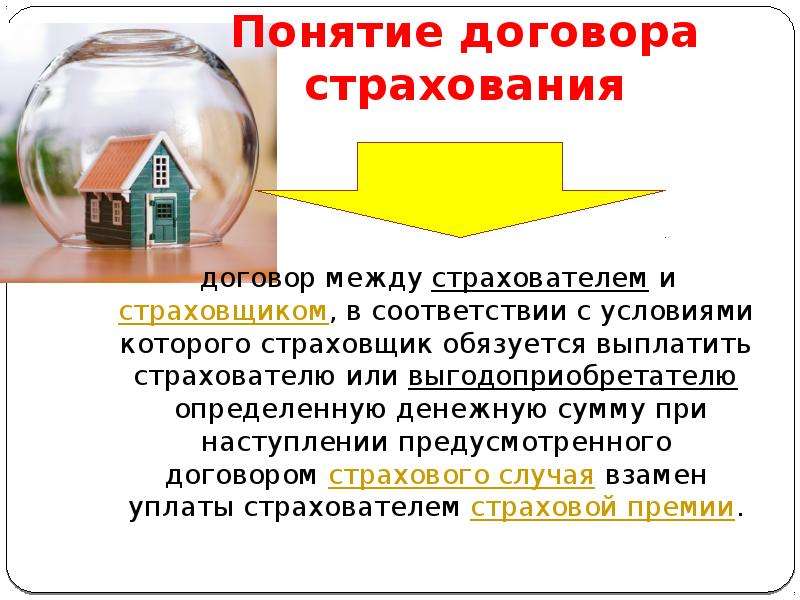

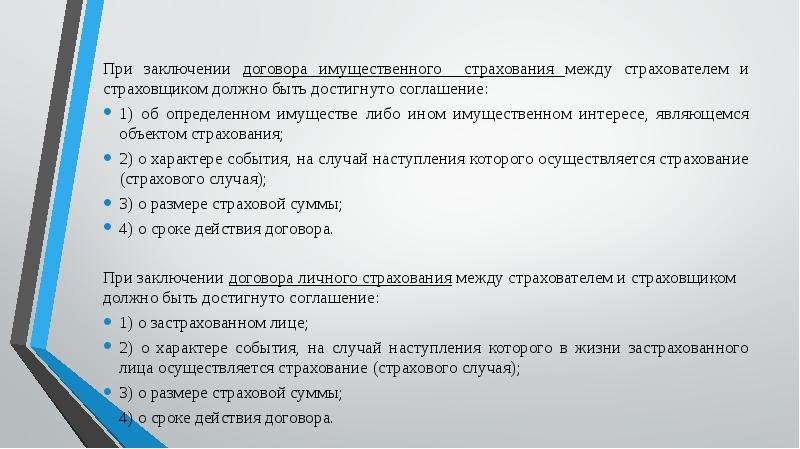

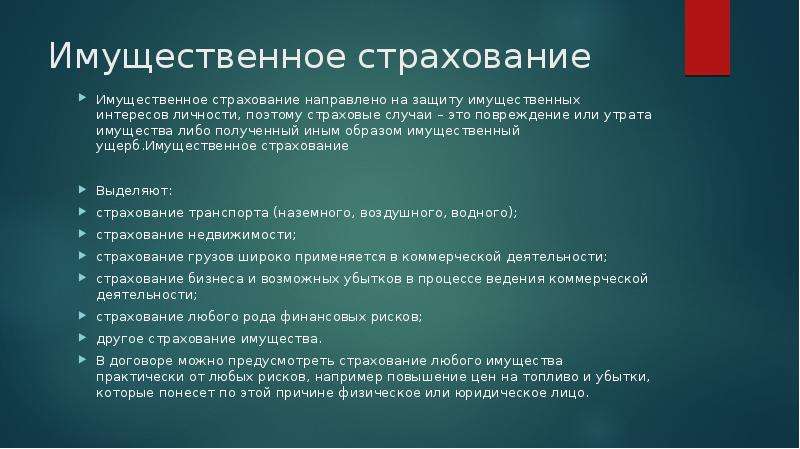

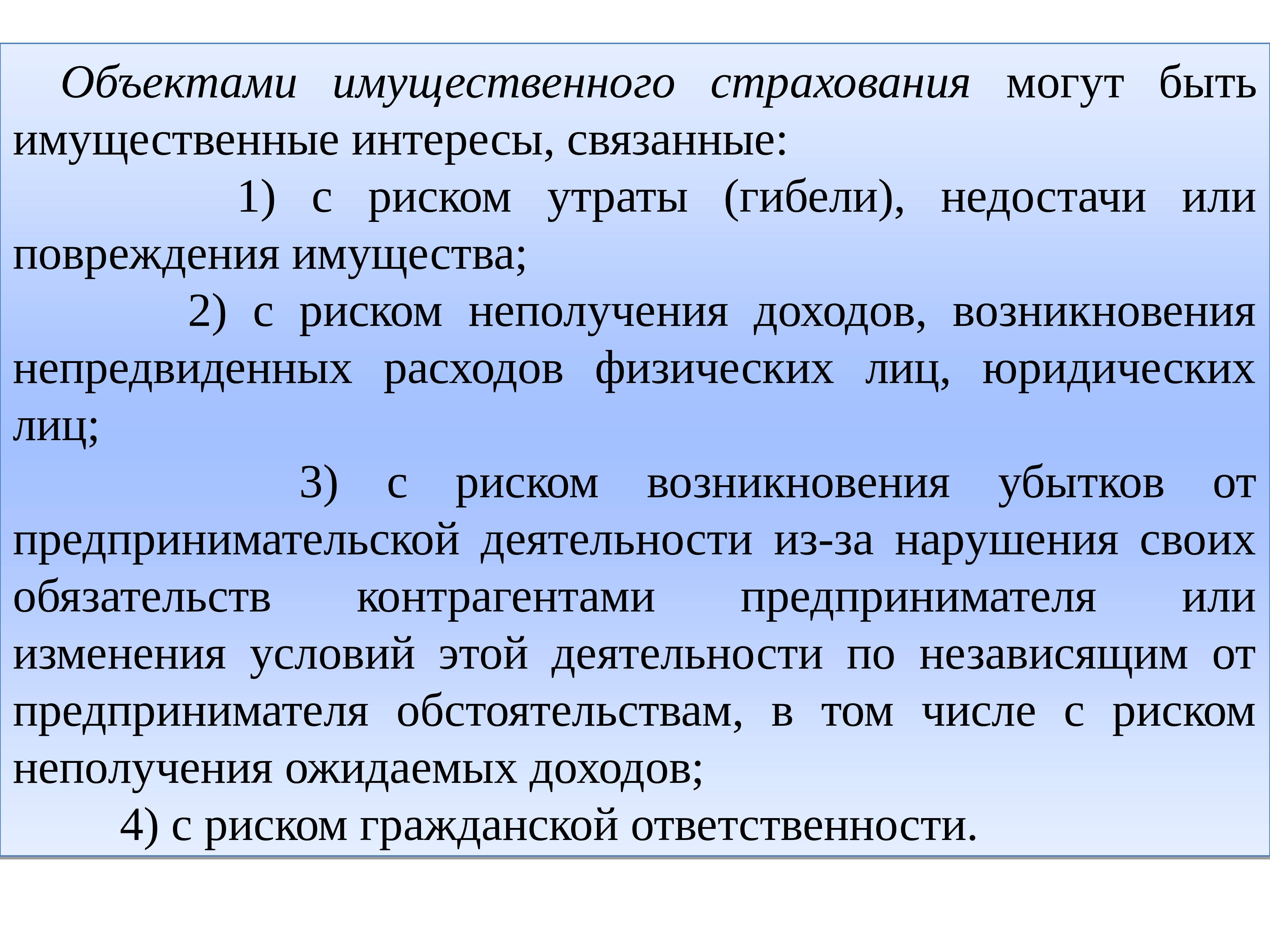

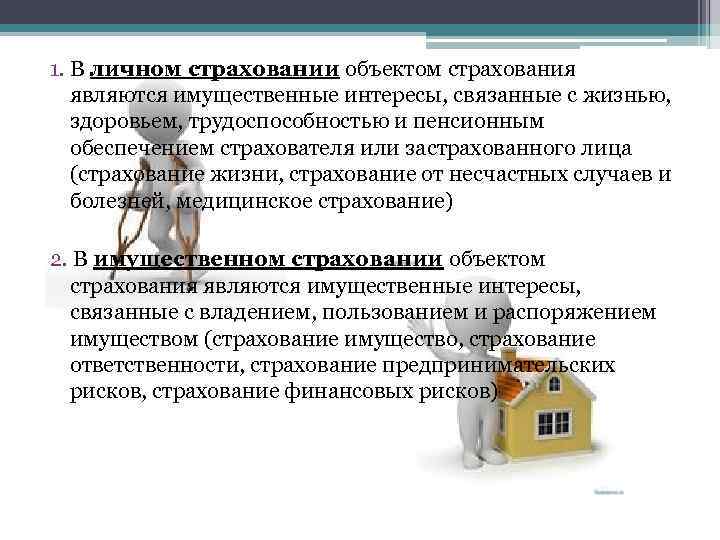

Понятие имущественного страхования

Имущественное страхование – раздел страхования, целью которого стоит защита имущественного интереса страхователя, т.е. целостности, права владения и распоряжения любым имуществом.

О том, что выступает объектами в таких договорах поговорим чуть ниже

Однако, важно понимать, что строгой методологии в делении имущества и рисков на те или иные классы нет, поэтому формулировки и кластеризация сайта credit911.ru с высокой долей вероятности отличаются от аналогичных информационных источников. Мы стараемся руководствоваться официальными нормативными актами и логикой и такой подход передаем нашим читателям

Риски

Теперь разбираемся, от каких событий защищает имущественное страхование. Выделяют три главных блока:

Утрата и повреждение

Сюда подходят все негативные события, которые способны нанести ущерб имуществу или привести к полной его потере. Список небольшой, но в нем собраны главные непредвиденные обстоятельства: пожар, затопление, взрыв, природные катаклизмы, неправомерные и неквалифицированные действия третьих лиц.

Гражданская ответственность

Себя застраховали от всех вокруг, застрахуйте всех вокруг от себя. Нельзя знать наверняка кто станет причиной возгорания или наводнения. Какова вероятность, что не на вашей территории? Помимо потери своей собственности будет причинен вред соседним постройкам. Придется возмещать ущерб из собственного кармана, возможно через суды. Намного легче предвидеть заранее, застраховать этот риск и быть спокойным за соседей.

Предпринимательская деятельность

Данный продукт призван защитить бизнес от финансовых потерь и даже банкротства. Он затрагивает все аспекты, способные повлиять на работу предприятия:

– Политический риск (законы и акты, ограничивающие ведение бизнеса)

– Финансовый риск (невозможность привлечения оборотных средств из кредитов и инвестиций)

– Валютный риск (колебания курсов валют)

– Производственный риск (перерыв в работе производственной линии)

Страховой случай

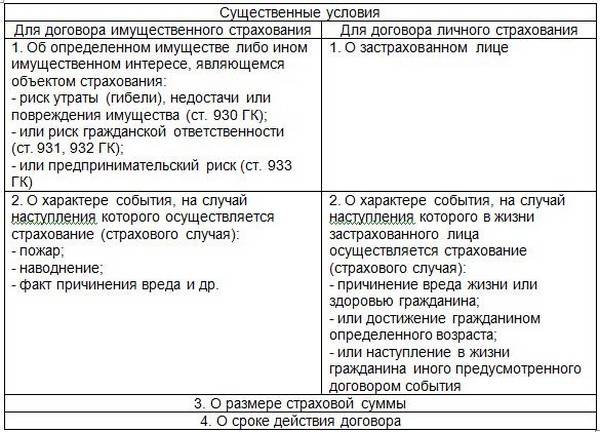

Страховым случаем в имущественном страховании считается любой случай нарушения имущественных интересов клиента. В России имущественные интересы страхуют от порчи или полной гибели в результате несчастных случаев, неблагоприятных инцидентов, природных катастроф.

Для получения компенсации событие должно быть признано страховым, то есть соответствующим определенным условиям. Иначе клиент получит отказ в возмещении вреда. Вот основные условия признания случая таковым:

- договор страхования должен действовать на момент происшествия;

- условия, при которых соглашение вступает в силу, должны быть в нем однозначно прописаны;

- пострадавшее имущество должно быть застраховано. Обычно в полисе приводится перечень объектов, на которые распространяются правоотношения. В особом порядке заключается и действует договор на страхование имущества без описи, например товаров на складе;

- причины и место наступления события должны соответствовать договору;

- документы, подтверждающие наступление случая достаточны и доказательны для определения обстоятельств дела.

На основании предоставленных клиентом документов компания, руководствуясь результатами собственной проверки или независимых экспертов (оценщиков) решает, считать ли случай страховым и в каком объеме выплачивать возмещение.

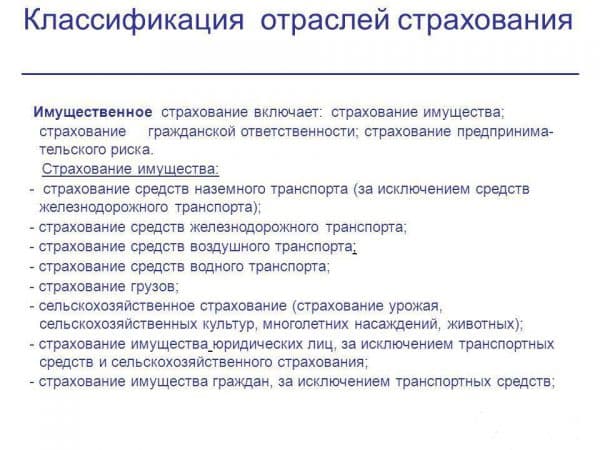

Виды

Выделяют такие основные виды имущественного страхования:

- транспортное;

- от огня;

- предотвращение коммерческих рисков;

- убытки от перерывов в производстве;

- новая техника либо технологии.

Также существуют виды страхования, связанные с защитой недвижимости, домашних животных и других объектов собственности. К специфическим видам страхования также относят страхование:

- строительства;

- денежной наличности (на время перевоза в транспорте);

- от кражи;

- защита депозитов;

- железного транспорта;

- воздушного транспорта;

- морских судов;

- прочего имущества.

К этой же категории относится страхование от политических рисков.

Классификации

Все случаи страховых рисков подразделяются на 3 основные категории:

- утрата собственности на имущество;

- связанные с застрахованным имуществом;

- ответственность перед другими лицами.

Любое физическое или юридическое лицо имеет право застраховать принадлежащее ему имущество от одного или сразу нескольких рисков.

Объекты имущественного страхования

Выгододержателями в случае имущественного страхования могут быть физические лица, а также промышленные либо сельскохозяйственные предприятия. Объектами имущественного страхования для физических лиц являются:

- квартира (страховыми случаями являются затопление соседями, кража либо грабёж, пожар);

- дом (владельцы частных домов в основном выбирают такие страховые риски, как пожар и кража);

- дача или загородный коттедж (наиболее часто это пожар, кража, стихийное бедствие, наезд транспорта, падение предметов на дом и хозяйственные постройки);

- ценные предметы (антиквариат, ценные бумаги, фолианты, драгоценности, семейные реликвии).

На земельном участке можно застраховать также гараж, баню, недостроенный дом и другие объекты. К объектам имущественного страхования для предприятий относятся:

- различные здания и хозяйственные сооружения;

- незавершенные строительные объекты;

- автомобили и спецтехника;

- имущество, которое было принято на переработку, комиссионную оценку либо ответственное хранение.

Для сельскохозяйственных предприятий объектами страхования дополнительно являются животные и урожай, в том числе ещё не собранный.

Страховой случай

Страховой случай подразумевает опасность, от которой производится страхование, факт причинения вреда и причинно-следственную связь между опасностью и вредом. Случай считается наступившим с момента причинения вреда (утраты, гибели, установления недостачи или повреждения застрахованного имущества) в результате действия опасности, от которой производилось страхование.

Договором страхования имущества страховыми случаями могут быть признаны следующие события:

воздействие огня (пожар, удар молнии, взрыв, применение мер пожаротушения, падение пилотируемых летательных аппаратов);

стихийные бедствия (буря, вихрь, ураган, смерч, шторм, наводнение, затопление, паводок, ледоход, просадка грунта, оползень);

стороннее воздействие (наезд, столкновение, опрокидывание и падение предметов на застрахованное имущество);

противоправные действия третьих лиц (хищение, умышленные повреждения, вандализм);

аварии.

Статья 961 ГК РФ устанавливает: после того, как страхователю по договору имущественного страхования стало известно о наступлении страхового случая, тот обязан незамедлительно уведомить об этом страховщика или его представителя. Неисполнение этой обязанности дает страховщику право отказать в выплате страхового возмещения, если не будет доказано, что страховщик своевременно узнал о наступлении страхового случая либо что отсутствие у страховщика сведений об этом не могло сказаться на его обязанности выплатить страховое возмещение. Следует иметь в виду, что на страхователя возлагается лишь обязанность по уведомлению о наступлении страхового случая определенным способом и в определенные сроки. Обязанность по представлению одновременно с уведомлением всех необходимых документов на страхователя или выгодоприобретателя законом не возлагается.

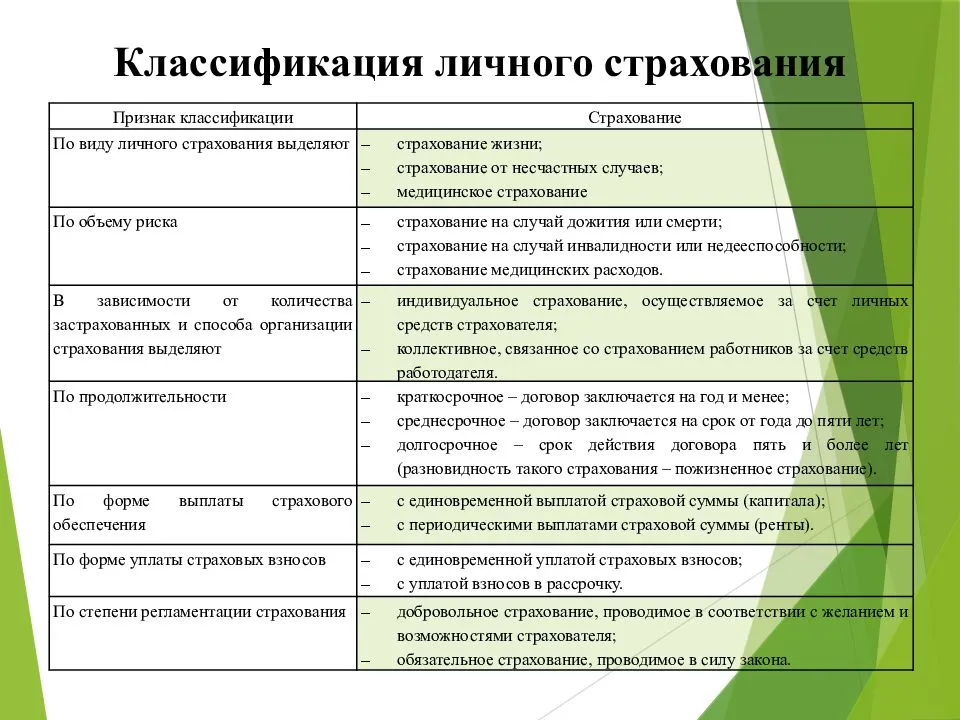

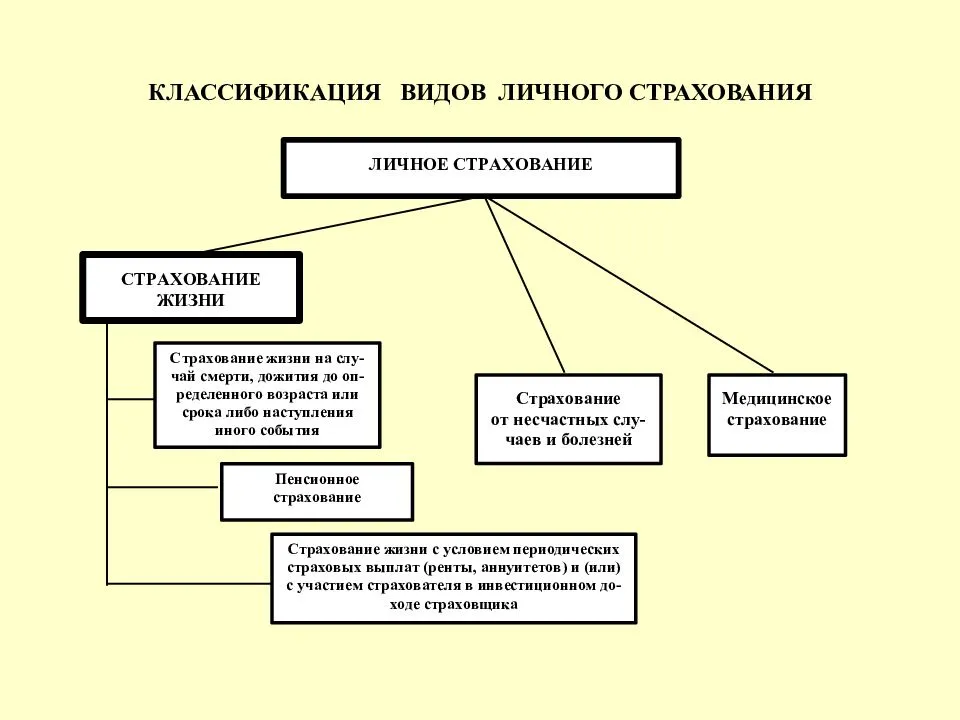

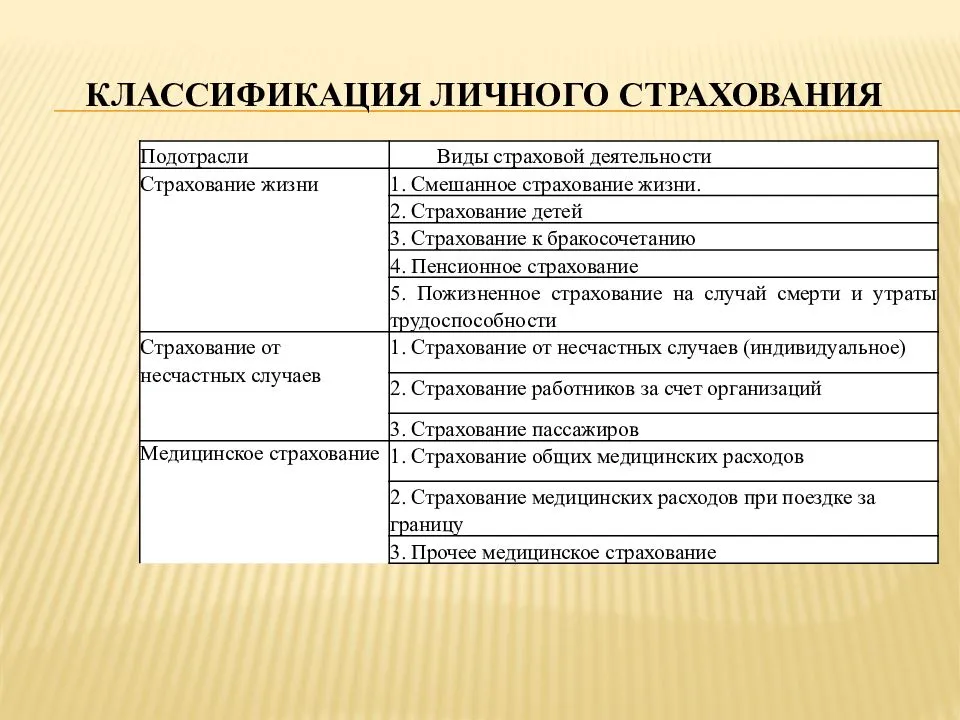

Личное страхование

Личное страхование – вид социальной защиты и улучшения материального благополучия граждан. К объектам относят жизнь, здоровье, а также трудоспособность населения. Большая часть операций по этому виду страхования производится на добровольной основе.

Классификация личного страхования:

- страховка жизни (включающае страховку на дожитие до определенного возраста, смешанную страховку, страховку на случай смерти, страховку детей до бракосочетания, страховку пенсии, ренты, страховку расходов для оплаты профессионального образования);

- страховка от болезней и несчастных случаев (страховка: детей; учеников; работников за счет средств предприятия; спортсменов; обязательная страховка государственных работников; обязательная страховка пассажиров общественного транспорта и другие);

- медицинская страховка (в случае болезни или ущерба здоровью, в случае хирургического вмешательства, а также лечения в стационаре, на случай установления протезов, для граждан, которые выезжают за рубеж и тому подобное).

К объектам личной страховки относят имущественные интересы, которые тесно связаны:

- с достижением физическими лицами определенного возраста, с их смертью либо с каким-либо другим событием в жизни человека (это страховка жизни);

- с причинением ущерба жизни, здоровью физического лица, оказанием ему медицинской помощи (имеется ввиду страховка от несчастного случая или болезни, медицинская страховка).

Законодательство Российской Федерации допускает страховку объектов, которые относятся к разным видам имущественной и личной страховки, которая называется комбинированной. Но такое комбинирование в страховом договоре разных по сути объектов страховки не имеет особой специфики правового регулирования, потому и не создает новый вид объектов страхования. Именно поэтому законодатель не закрепил комбинированное страхование как отдельный, самостоятельный вид в страховании.

Как происходит расчет страховой суммы

Простой пример расчета неполной страховки пропорциональным методом:

- общая стоимость объекта составила 80 000 руб.;

- размер страховки – 60 000 руб.;

- выплата при частичном уничтожении имущества в результате пожара или любого другого страхового случая с ущербом в 40 000 руб. составит 40 000/80 000 × 60 000 = 30 000 руб.

При этой системе расчета сумма ущерба равномерно распределяется на всю сумму, с пропорциональным определением выплаты.

Если рассчитать рассмотренный выше пример по правилу «первого риска», страхователь получил бы компенсацию за весь понесенный убыток – 40 000, но при большем размере ущербе максимальное возмещение составило бы 60 000 руб.

Страховка от пожара

Этот вид страховки – один из наиболее популярных среди всего спектра имущественного страхования. Особенно сильно пользуется спросом среди владельцев деревянных домов или квартир с весомой долей древесины в интерьере. Основные угрозы, которые могут нанести вред:

- Возгорание проводки, умышленный поджог, случайное возгорание – все это относится к категории «пожар». Также сюда относятся и последствия его тушения: порча имущества пеной или водой, потоп.

- Возгорание в следствие прямого удара молнии или попадания внутрь помещения шаровой молнии.

- Взрыв бытового газа, котла, системы отопления и пр.

- Воздушное крушение, которое повлекло за собой падение на недвижимость частей летательного аппарата или его осколков и пр.

Обычно «противопожарный полис» может дополняться пакетом с дополнительными рисками. В него входят:

Причинение ущербы третьим лицам

В этом случае важно иметь страхование гражданской ответственности.

Аварийные ситуации на производстве.

Наезд транспортных средства на имущество и пешеходов.

Различные стихийные бедствия: ураган, шторм, град и пр.

Страхование имущества от огня в большинстве случаев входит в минимальный полис. Если же клиент заинтересован исключительно в страховке от пожара, то составляется персональный договор. Давайте рассмотрим, какие услуги в этой области предлагают ведущие страховые компании РФ:

| Страховая компания | Цена руб. в год | Гарантированные риски |

| “Росгосстрах” | от 840 | Возможность комплексной страховки квартиры и имущества, находящегося внутри неё. |

| “РЕСО-гарантия” | от 300 | Минимальный пакет страхования, включая риск: “пожар”. |

| “Ингосстрах” | от 500 | Разветвление: – От пожара; – От потопа; – От короткого замыкания; – Часть гражданско-правовой ответственности перед соседями. |

Разновидности страхования

В настоящее время компании предлагают большой спектр услуг для того чтобы защитить имущество физических и юридических лиц. В зависимости от имеющегося риска выбирается нужный вид, по которому отчисляются выплаты в случае возникновения прописанных в контракте ситуаций.

Разновидности страхования

Соглашение на случай предпринимательского краха

Этот вид контракта заключается с крупными компаниями, чтобы

обезопасить себя во время сделок, поскольку даже самый удачный шаг, на первый

взгляд, может привести к печальным последствиям. Соглашение подписывается

только с предпринимателями, которые ведут свой бизнес давно и он является

стабильным.

Мелким и начинающим коммерческим организациям лучше

заключить выборочный контракт, к примеру, на объект или оборудование. Стоимость

первоначального взноса намного ниже, но и бизнес будет защищен частично.

Договор на случай пожара

Это самый распространенный вид заключения договора, поскольку им могут воспользоваться как юридические, так и физические лица. Таким способом можно обезопасить любое имущество.

Выплаты будут назначены в случае поджога третьей стороной,

случайного возгорания (например, неисправная проводка) либо возникновения

пожара вследствие взрыва на территории объекта.

Контракт за простой в производстве

Данный вид договора заключается предпринимателями в случае кризиса в производстве. Также он не исключает простоя из-за неполадок с оборудованием.

Таким образом бизнесмены защищают себя от потери финансов. Но минимальным сроком простоя должен быть год. Если производство заработало раньше, то выплата осуществлена не будет.

Защита транспорта

Одним из популярных видов контрактов, является защита

транспорта. Его может заключить как компания, так и отдельное физическое лицо.

В этом случае компенсация выплачивается, если транспортное

средство украли, разбили, либо сломали. Некоторые компании предлагают

компенсацию за хищение груза, который перевозился.

Страховка на новые технологии

Закупка новой, незнакомой техники спряжена с рисками,

поскольку неизвестно как она может повести себя после транспортировки. Можно

заключить контракт на само оборудование, либо на возможные конфузы причиненные

им.

Этот вид компенсации выплачивается в случае, если

предприниматель закупил новое оборудование, и оно не работает либо причинило ущерб самому производству.

Другие распространенные виды

Также популярны соглашения на возмещение средств, которые

были похищены. Политические деятели зачастую страхуют себя на время выборов.

Кроме того, в случае получения кредита на недвижимость его необходимо

застраховать, чтобы обезопасить обе стороны.

Заключение

Очевидно, отношение россиян к имущественному страхованию куда более лояльно, нежели к личному. Оно и понятно: цена вопроса намного выше, да и за своим имуществом привыкли следить тщательнее и бережнее, чем за собственным здоровьем. Хоть рынок и находится до сих пор в начальной стадии развития, но предпосылки положительного изменения потребительского поведения все же имеются. Те, кто воочию сталкиваются с последствиями, сами для себя открывают потребность в страховых продуктах, остальные охотнее реагируют на потенциальные боли и стараются открывать для себя возможности страхования, хоть и помалу. Именно поэтому страхование имущества, наравне со страхованием жизни, проникло во все финансовые учреждения и активно развивается через данные каналы продаж.