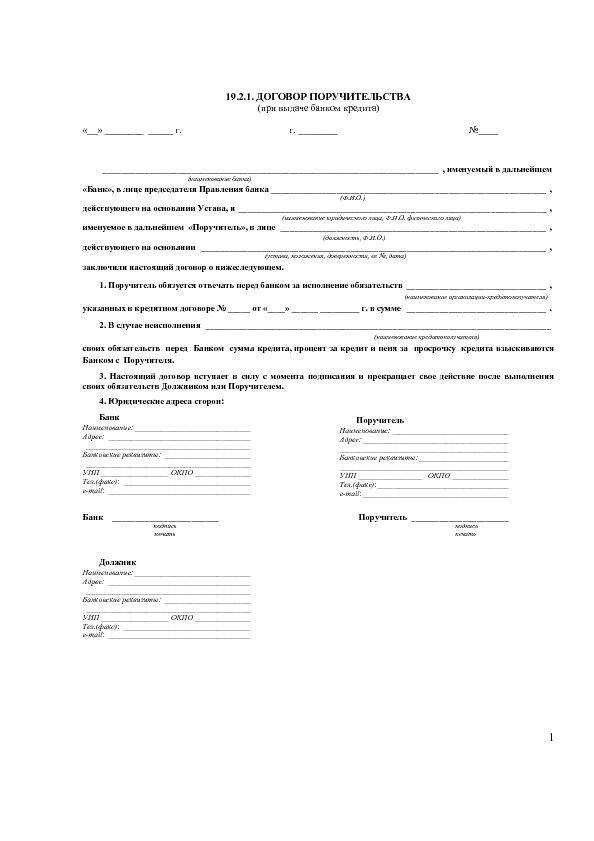

Как поручителю выйти из договора. Прекращение поручительства и ответственность

Ответственность в данном случае выражается в том, что поручитель принимает на самого себя обязательства заемщика в том разе, если его выплаты прекратились. То есть она может наступить, или не наступить. Она может быть:

- Солидарная. В таком случае поручитель несет ответственность на тех же самых правах, что и получатель кредита. Кроме того кредитор имеет право на претензии даже если задержки платежей были незначительны.

- Субсидиарная. Или иначе – дополнительная. При таком варианте кредитор может предъявить поручителю, только если должник объективно не в состоянии платить.

А сточки зрения права последствия такие:

- Поручитель обязан закрыть положения своего договора, иначе он может быть лишен своего имущества.

- Но в таком случае он, в свою очередность, становится кредитором должника.

- А это дает ему право на обращение в суды с требованием возврата должником потраченных им сумм.

Прекращается ли поручительство, если основной заемщик признается банкротом

Поскольку на практике взаимодействие с несколькими созаемщиками (ведение переговоров и расчетов, предоставление и получение документов и т. д.) не всегда удобно, то стороны вправе определить основного, или титульного, заемщика, на которого и возлагаются обязанности по решению всех формальных вопросов по сделке.

При обозначении одного из созаемщиков в качестве основного, в договоре четко прописывается порядок привлечения созаемщиков к ответственности в случае неисполнения обязанностей титульным заемщиком.

Так, должники могут нести долевую ответственность (ст. 321 ГК РФ), солидарную (ст. 322 ГК РФ) либо субсидиарную (ст. 399 ГК РФ).

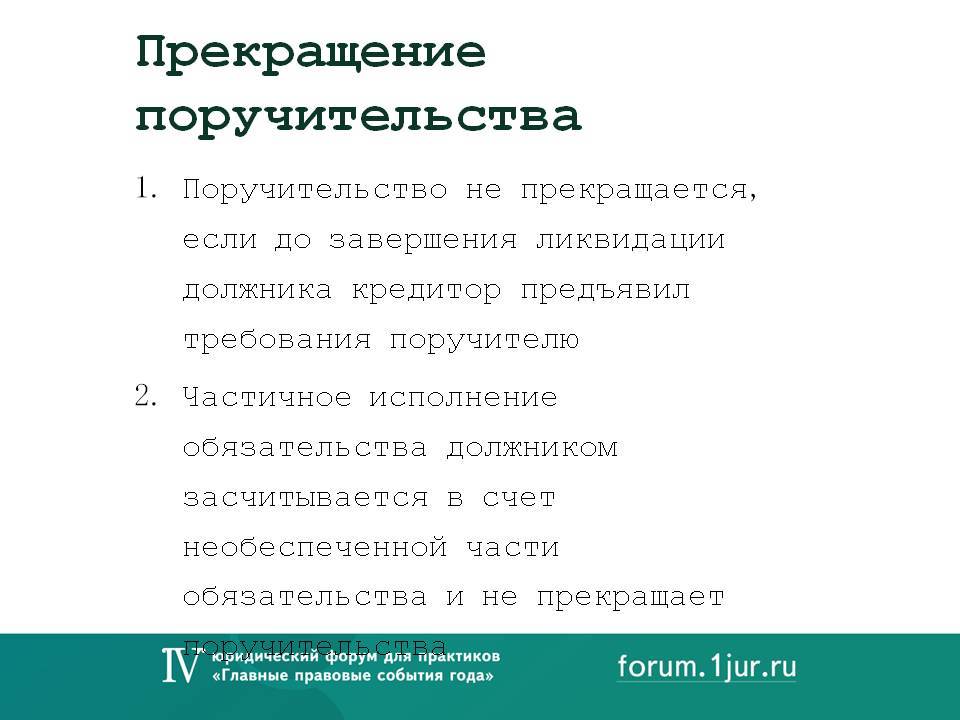

Однако вне зависимости от того, какой вид ответственности определен в договоре, выбытие из обязательства титульного должника (в случае его смерти, банкротства и т. д.), согласно ст. 308 ГК РФ, не влечет прекращения обязательства в отношении других должников.

Мнение эксперта

Васильев Виктор Станиславович

Юрист с 10-летним стажем. Специализация — гражданское право. Член коллегии адвокатов.

На практике возможны и более сложные правовые конструкции, когда в обязательстве помимо нескольких заемщиков имеется и поручитель, который ручается за одного либо всех заемщиков.

Соответственно, при банкротстве основного должника — организации судьба поручительства будет определяться согласно п. 1 ст.

367 ГК РФ. Если поручитель гарантирует только ответственность основного заемщика, то возложение долга на него возможно, если претензии будут предъявлены до ликвидации основного должника.

Прекращение поручительства при банкротстве основного заемщика, соответственно, влечет непредъявление требований до внесения записи о ликвидации компании в ЕГРЮЛ.

Если поручитель гарантирует ответственность всех должников, то выбытие одного из них не влияет на обязанности других, а значит, поручительство по-прежнему сохранит силу.

Подводя итог, отметим, что поручительство, а также привлечение созаемщиков может осуществляться на различных условиях и предполагать различную взаимную ответственность данных субъектов. Поэтому банкротство должника (основного заемщика) может предполагать различные последствия, как прекращение поручительства, так и оставление его в силе, в зависимости от содержания конкретной сделки, а также действий кредитора.

Можно ли прекратить поручительство при банкротстве должника?

- Обязанности и ответственность поручителя при банкротстве должника

- Требования к поручителю при банкротстве

- Права поручителя при банкротстве

- Что будет с поручителем при банкротстве должника

- Прекращение поручительства при банкротстве физического лица

- Нюансы

Поручительство активно используется при кредитовании. Оно позволяет увеличить сумму займа и повысить шансы на получение положительного решения. В качестве гарантов чаще всего привлекаются родственники, иногда друзья, знакомые, коллеги по работе.

Подписывая договор, многие не задумываются о том, что тем самым берут на себя определенные обязательства. В частности – в случае ненадлежащего выполнения своих обязательств основным заемщиком, погасить его долг.

Что касается взыскания через суд, то банки в первую очередь судятся с заемщиком. Но при подаче иска со стороны кредитной организации может быть инициировано банкротство основного должника.

Исчезнет ли в таком случае ответственность поручителя при банкротстве заемщика?

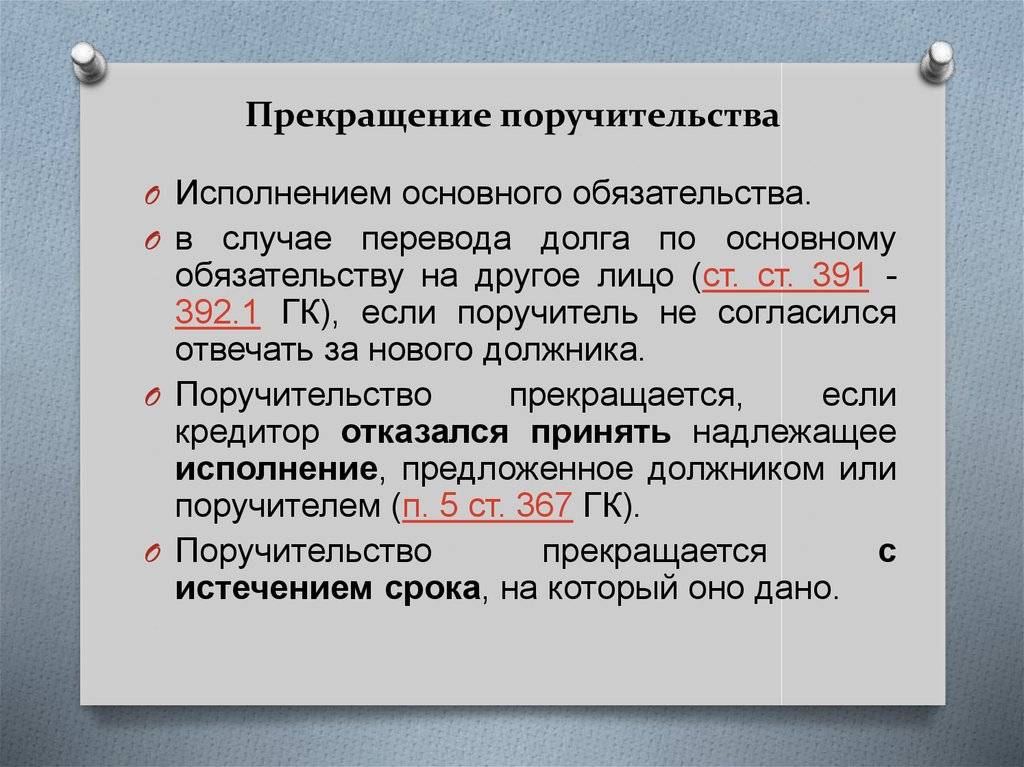

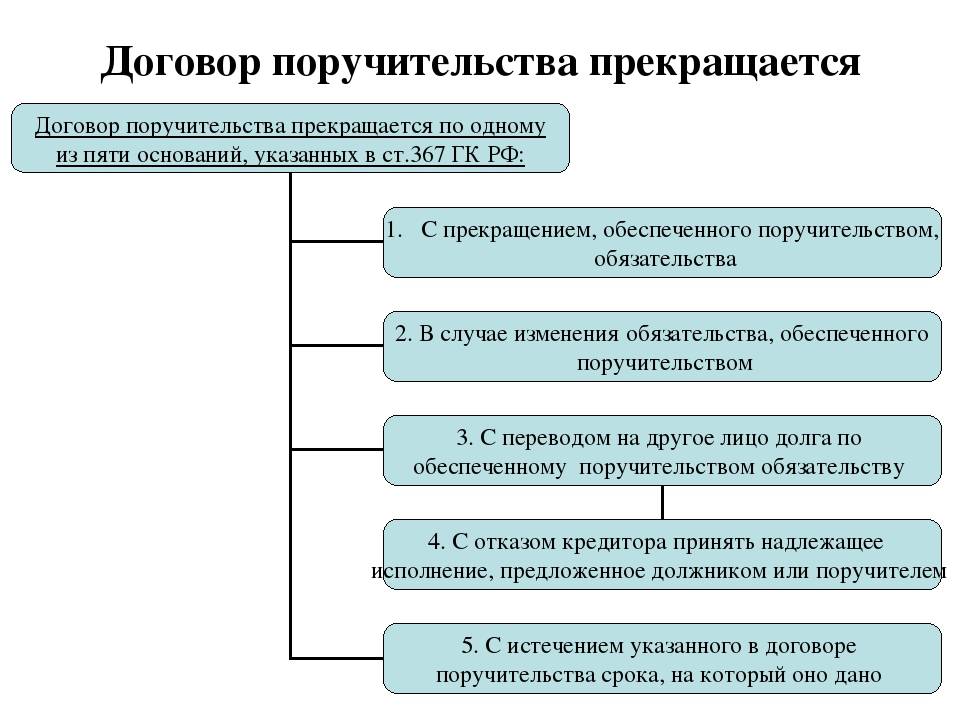

Прекращение поручительства

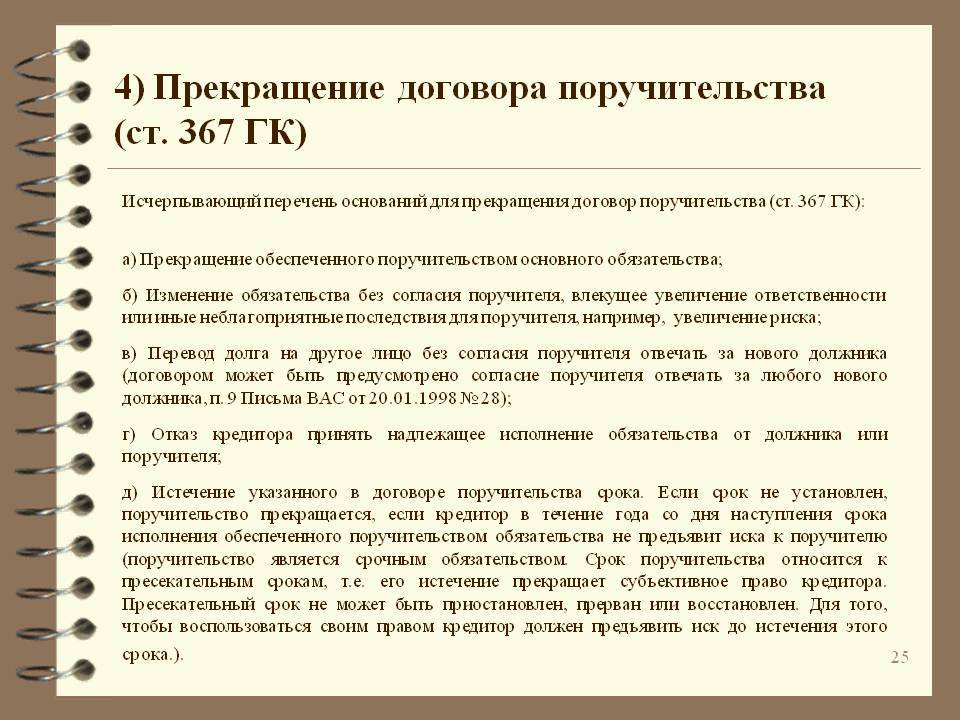

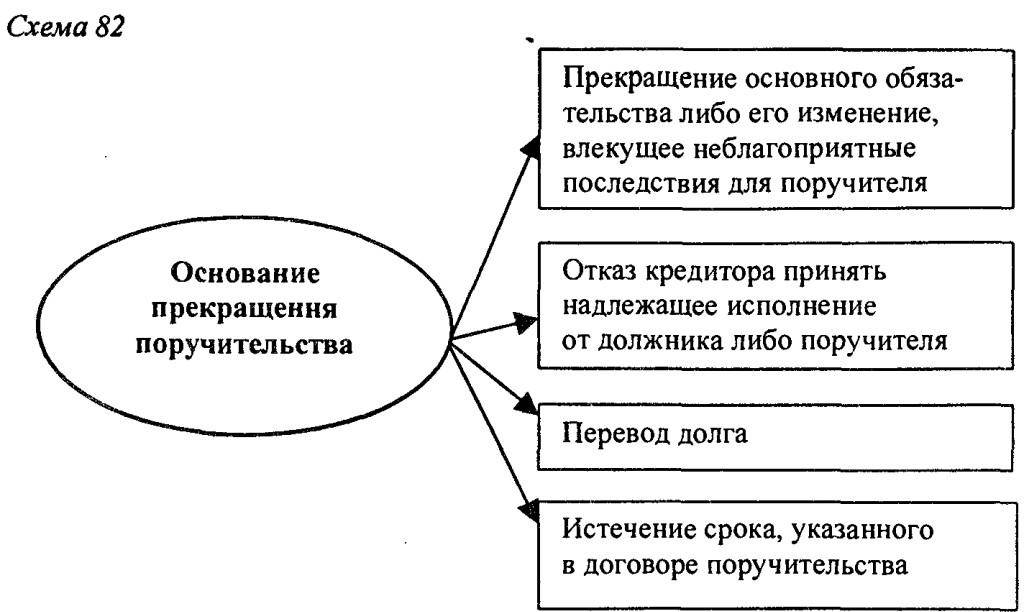

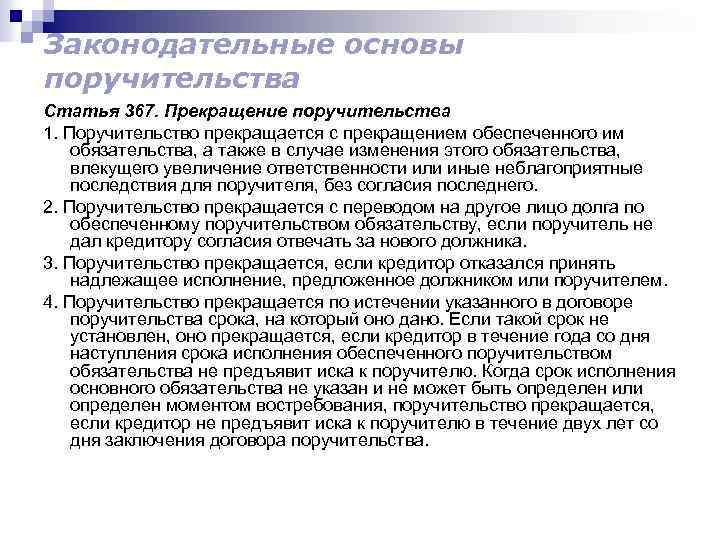

Иногда возникают ситуации, когда поручитель хочет отказаться от своих обязательств в качестве лица, поручившегося за должника по кредиту. Статья №367 ГК РФ предусматривает такую возможность. В ней указываются перечень обстоятельств, при появлении которых поручитель вправе отказаться от выполнения своих обязанностей, взятых при заключении договора.

Существуют случаи, когда возможно отказаться от бремени поручительства.

Это происходит в двух случаях:

1) заёмщик скончался до выплаты кредита;

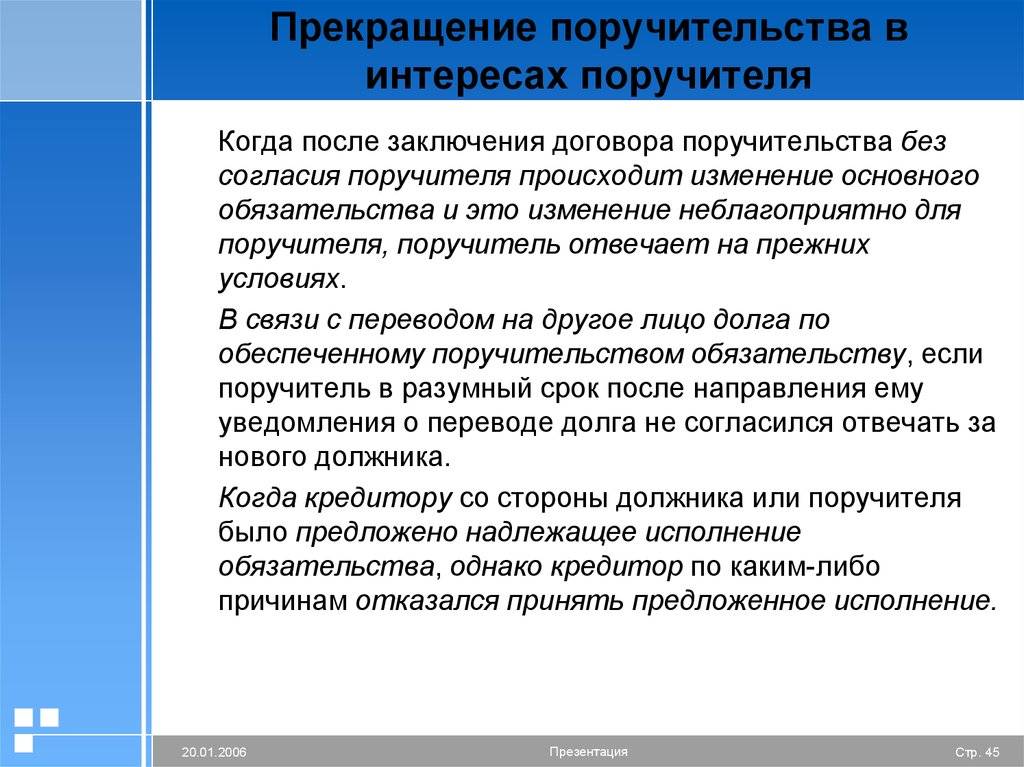

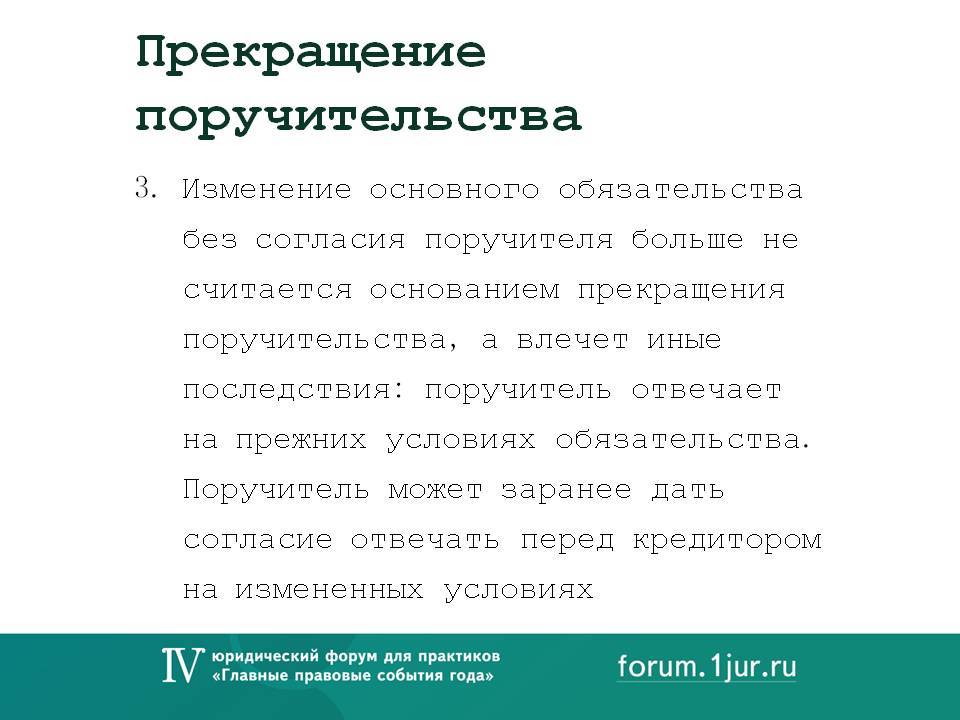

2) произошла смена условий займа, независимо от того, что они значительно ухудшили положение поручителя, он не дал своего согласия на данные изменения.

При этом от поручителя не требуется исполнять изменённые или новые предписания в договоре. Он должен лишь продолжать соблюдать прежние условия соглашения.

Внимательно читайте договор, собираясь стать поручителем

Обратите внимание, какие именно обязательства вы собираетесь принять.. Зачастую в него вписывается пункт, который обязывает поручителя отвечать за заёмщика даже в том случае, когда изменяются условия кредитного договора, из-за чего его ситуация меняется в худшую сторону.

Зачастую в него вписывается пункт, который обязывает поручителя отвечать за заёмщика даже в том случае, когда изменяются условия кредитного договора, из-за чего его ситуация меняется в худшую сторону.

Перечень оснований для прекращения поручительства исчерпывающе дан законодателями, но при составлении соглашения можно облегчить положение поручителя. Это можно сделать, если внести в договор пункт, снижающий его ответственность. Например, исключить субсидиарную ответственность за должника, предусматривающую выплату его долга, если он не может сделать это сам. В реальности банки редко одобряют такие предложения, но поручитель имеет право попробовать прекратить свои обязанности раньше срока либо совсем отказаться от поручительства.

Прекращается ли поручительство, если основной заемщик признается банкротом

Относительно запуска процедуры финансовой несостоятельности должника и прекращения гарантийного соглашения данный вопрос имеет разъяснение в пункте 1 статьи 367 ГК. Согласно закону гарантийное соглашение прекращается, а гарант несёт материальную ответственность только в том случае, если заявление кредитора было подано до заявления о банкротстве. На практике процедура имеет множество тонкостей, нюансов и исключений, среди которых:

- Соглашение считается закрытым в момент когда внесена учётная запись о финансовой несостоятельности гражданина или организации в ЕГРЮЛ.

- Требования к поручителю могут быть выражены кредитором, иском в суд или быть изложены в рамках рассмотрения дела о банкротстве основного заёмщика.

При поручительстве физического лица за юридическое лицо

Как правило, за юридическое лицо готов поручится один из руководителей конкретного предприятия. Директор предприятия может фигурировать в договоре как основной заёмщик (юридическое лицо) и поручитель (физическое лицо). Если директор рассчитывается с предприятия, его участие в соглашении остается в силе.

Чтобы стать гарантом платежеспособности предприятия физическому лицу не нужно доказывать свою финансовую состоятельность.

При поручительстве юридического лица за юридическое лицо

Особенностью деятельности юридических лиц закрепленной нормативной базой является ответственность своим имуществом.

Если предприятие – основной заёмщик не в состоянии выплатить долги, он может быть признан банкротом. При признании финансовой несостоятельности предприятия, задолженность может быть взыскана кредитором с поручителя. Это законное право кредитора, кроме случаев оговоренных в соглашении.

В соглашении может быть указана доля участия созаёмщика, его обязанность выплатить проценты или тело кредита в случает утраты основным должником платежеспособности.

Если поручитель также неплатежеспособен, то в счёт погашения задолженности может быть реализовано имущество предприятия поручителя для удовлетворения требований кредитора.

При поручительстве физического лица за физическое лицо

Ситуация когда гарантом финансовой благонадежности одного гражданина является другой гражданин – это как правило оформление долгосрочного кредитования. К поручительству привлекают родственников, близких соседей, друзей и приятелей по работе. При этом ответственность гаранта при банкротстве заёмщика оговаривается в договоре. Если условия не установлены, то согласно закону, ответственность является солидарной.

При поручительстве юридического лица за физическое лицо

При привлечению к кредитованию гаранта юридического лица, проводится комплексная проверка его платежеспособности, всех его учредительных документов, состава правления. Подписывая договор, предприятие берет на себя имущественную ответственность. При наступлении банкротства ответственность распределяется согласно договору.

Отказ от поручительства

Отказаться от выполнения обязанностей поручителя возможно, особенно высоки шансы на положительное решение, если заемщик самостоятельно справляется с выплатой кредита. Отказ от поручительства представляет собой добровольное снятие с поручителя обязательств по кредитному договору ранее установленного срока. В этом случае основания такого решения поручителя будут не столь важны, при наличии согласия со стороны заемщика и банка.

Порядок оформления отказа от поручительства

- Получить согласие от заемщика на прекращение своего поручительства по его кредиту.

- Совместно с заемщиком подготовить мотивированное письмо в банк, в котором аргументировано изложить условия отказа поручителя от своих обязанностей и уверить его, что условия обеспечения выплаты кредита будут соблюдены и без поручителя. Наилучшим аргументом для банка будет предоставление нового поручителя по кредиту (при наличии согласия от нового поручителя), либо замена поручительства на какой-либо другой способ обеспечения выплаты кредита, например, предоставление залога. Иным вариантом может стать досрочное погашение части долга, чтобы остаток задолженности не требовал наличия поручительства.

- Формально поручитель обязан направить заемщику уведомление об отказе от поручительства и получить на него письменное согласие.

- Подготовленное совместно мотивационное письмо с просьбой об отмене поручительства направляет на юридический адрес банка. К заселению стоит приложить полученное письменное согласие заемщика и подтверждение достигнутых договоренностей о формате нового обеспечения (согласие нового поручителя, возможность предоставить залоговое имущество, выписка со счета для погашения части долга и так далее).

- Заемщик, согласный на отказ от поручителя и новые условия обеспечения, подготавливает в банк свое заявление, в котором просит об изменение условий договора кредитования в связи с изменившимися факторами.

- Банк рассматривает поступившие от заемщика и поручителя документы и заявления и принимает окончательное решение. Он может, как одобрить предложенные заемщиком варианты, так и отказать в просьбе заявителей.

- В случае положительного решения заключенный ранее договор расторгается по соглашению сторон и оформляется новый кредитный договор. При заключении нового кредитного договора заемщику придется пройти всю процедуру оформления с самого начала, то есть с предоставления документов, как новому заемщику. Это же касается и нового поручителя, если обеспечением кредита выбирается этот вариант. То есть подать потребуется заемщику и новому поручителю следующие документы: копии паспортов, заполненную анкету – заявление, справки о доходах нового поручителя и заемщика.

- В ряде случаев кредитный договор может быть сохранен, при этом заключается только дополнительное к нему соглашение.

- Отказавшемуся от выполнения обязанностей поручителя не будет лишним получить от банка официальное письменное уведомление о том, что договор был расторгнут, либо о том, что в него внесены изменения, на основании которых обязательства поручительства с него сняты.

И, естественно, стоит оценить финансовое положение заемщика и возможные риски перехода его долга на вас. Снять с себя полномочия поручителя не так просто, как стать поручителем, потребуется получить согласие заемщика и банка-кредитора, которое возможно в случае, если заемщиком будут предоставлены не меньшие гарантии выплаты остатка долга.

Как выйти из поручительства. Инструкция по замене поручителя по кредиту

Статьей 367 ГК РФ не предусматривается отказ поручителей от своих обязательств по причине изменения их финансового положения или просто нежелания оставаться таковыми. Оформляя, к примеру, поручительство на родственника, гарантирующее лицо в случае ухудшения материального положения может отказаться от возложенной ответственности, но только при согласии основного должника и предложении новой кандидатуры, которую одобрит банк.

Уступка поручительства осуществляется в несколько этапов. Среди них:

- Подготовка требуемого пакета документов.

Поручитель заранее должен подготовить полный комплект документов для рассматриваемой процедуры. К таким документам относятся:

- паспорт РФ;

- документы, подтверждающие получение дохода и занятость;

- документы о получении займа;

- подписанное заявление о замене поручителя;

- копии платежных документов по кредиту за последние полгода (не обязательно).

- Подбор кандидатуры на поручительство.

Новый поручитель должен иметь достаточную платежеспособность, положительную кредитную историю и предоставить стандартный комплект документов.

- Согласование процедуры с банком.

Действующий поручитель заранее обращается к кредитору с вопросом «Можно ли отказаться от поручительства с заменой гарантирующего лица?».

Важно! Обсудить возможность замены поручителей рекомендуется заблаговременно, перед подачей заявления и вынесения его на кредитный комитет банка во избежание недоразумений и лишней траты времени

- Рассмотрение заявления кредитором.

После получения предварительного одобрения от банка заявление о замене выносится на рассмотрение Кредитного комитета.

- Переоформление поручительства.

Если банк вынес положительное решение по поданной заявке от поручительства, то вскоре после этого начинается процедура переоформления. К кредитному договору заключается Дополнительное соглашение, в котором прописываются все принятые нововведения, и новый договор поручительства.

Обратите внимание! Банк оставляет за собой право отказать поручителю в процедуре переоформления по обоснованным причинам, среди которых могут быть ненадлежащее исполнение обязательств заемщиком или несоответствие предложенной кандидатуры требованиям кредитной организации. Случаи незаконного использования данных граждан в целях оформления поручительства по кредиту не являются редкостью

Здесь важно различать понятия «контактное лицо» и «поручитель»

Случаи незаконного использования данных граждан в целях оформления поручительства по кредиту не являются редкостью

Здесь важно различать понятия «контактное лицо» и «поручитель»

Вполне распространенной может быть ситуация, когда человеку звонят из банка, МФО или коллекторского агентства с заявлением о том, что он является поручителем по займу третьего лица. Вероятность оформления поручительства без согласия человека и без заключения соответствующего договора в письменной форме с подписями сторон – нулевая.

Скорее всего, в процессе подачи кредитной заявки, заемщик указал контакты своих знакомых или родственников. Главной целью предоставления сведений о контактном лице является обеспечение экстренной связи с должником или получение любой информации о его местонахождении в случае допущения просрочек. Контактное лицо никак не отвечает за заемщика перед кредитором и не берет на себя ответственность по исполнению взятых им обязательств.

Такая функция ложится только на поручителя, стать которым, как уже было сказано выше, можно только при подписании договора поручительства. Рассматриваемый случай (звонки от коллекторов и из сомнительных банков), вероятнее всего, является незаконным методом запугивания и введения в заблуждение.

Признание договора поручительства недействительным. Основания для оспаривания

Признать поручительство недействительным обычно можно только в одном случае – кредитный договор был заключен с допущением нарушений. К подобным нарушениям относятся:

- подпись документа неуполномоченными сотрудниками банка;

- отсутствие нотариального согласия супругов на выдачу займа;

- подделка подписи или печати;

- нарушение нормативно-законодательных актов при выдаче кредита;

- взыскание штрафов или комиссий, которые не имеют законного обоснования.

Если приведенные выше нарушения имеют место быть, то поручитель может обратиться в суд с иском о признании договора поручительства недействительным. Положительный исход дела возможен только при предоставлении суду объективных и подлинных доказательств своей правоты.

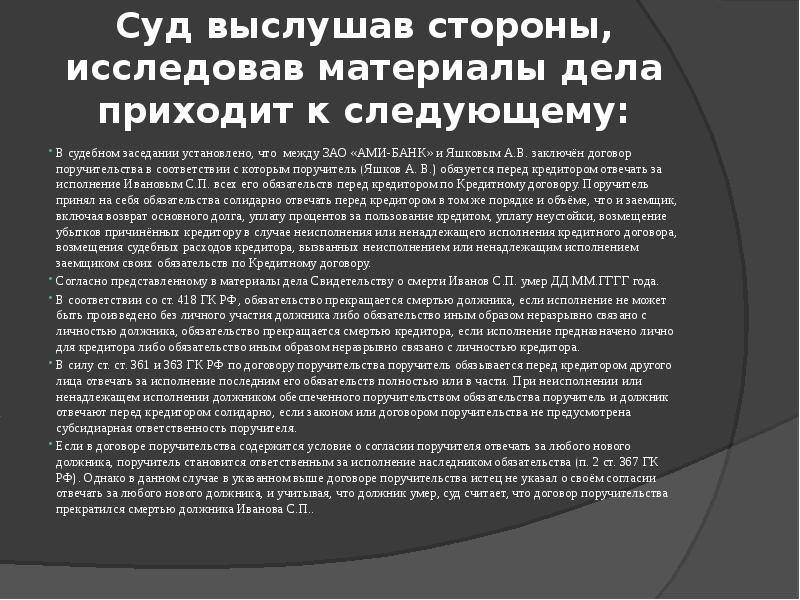

Обращение в суд по истечении срока поручительства

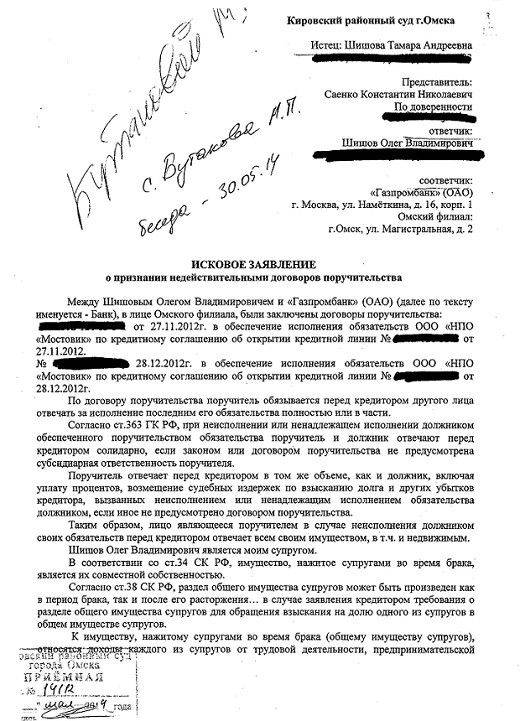

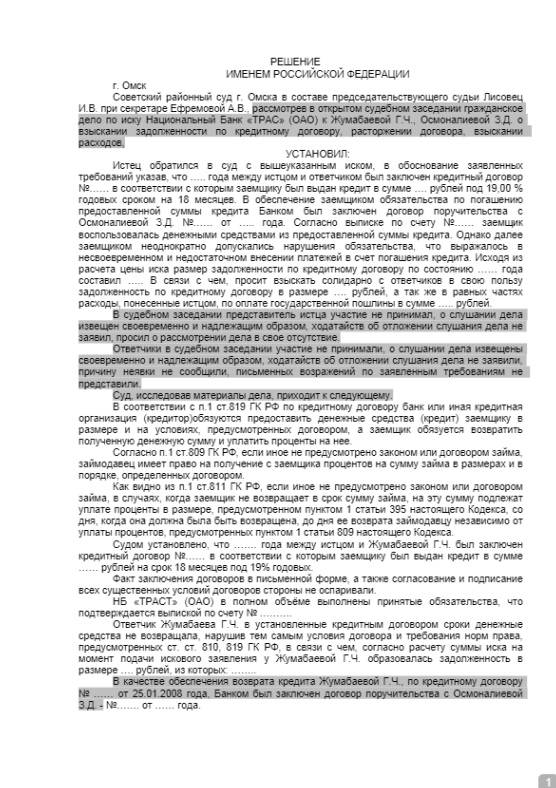

Исковые требования: публичное акционерное общество «Сбербанк России» обратилось в арбитражный суд с иском к государственному унитарному предприятию Ставропольского края «Гарантийный фонд поддержки субъектов малого и среднего предпринимательства в Ставропольском крае» о взыскании задолженности по кредитному договору, обеспеченной поручительством фонда.

Позиция суда в отношении поручительства: истец обратился к ответчику с иском по истечении срока действия поручительства.

Положения пунктов 1 — 3 статьи 367 Гражданского кодекса, определяющие основания прекращения поручительства, не исключают возможность согласования сторонами договора иных условий прекращения обеспечительной сделки.

В рассматриваемом случае Сбербанк, действуя по своей воле и в своем интересе, без возражений принял разработанное фондом правило о досрочном прекращении поручительства на основании одностороннего заявления фонда, не получившего от заемщика вознаграждение на очередной год за выданное поручителем обеспечение (о сокращении срока поручительства при наступлении определенных сделкой обстоятельств).

При этом именно Сбербанк, вступая в договорные отношения, должен был оценить свои возможные потери, вызванные прекращением обеспечительной сделки по приведенному основанию.

Как вернуть страховку при досрочном погашении кредита. Пошаговая инструкция

Итак, если вы читаете эту статью, то, скорее всего, недавно погасили досрочно кредит или задумались об этом. По большому счёту надо стараться отказываться от страховки ещё на этапе оформления кредита, это вполне можно сделать.

Не получилось – ничего страшного. Если с момента погашения прошло 3 года и более, забудьте про возврат каких-либо средств – все сроки исковой давности уже прошли.

А если нет – достаньте с полки следующие документы (их, вообще, выкидывать не рекомендуется, в любой момент могут пригодиться):

1. Кредитный договор, условия кредитования;

2. Договор о страховании;

3. Договор о залоге (если был);

4. Квитанции, подтверждающие платежи и справка о полном погашении кредита из банка (рекомендуется брать всегда, чтобы подтвердить отсутствие задолженности).

Посмотрите три первых договора . Страховщиком может выступать либо банк, либо отдельная страховая компания. Следует обращаться именно к страховщику, даже если вы подписывали документы в офисе кредитной организации.

Следующий момент – объект страхования. Если застрахована квартира, автомобиль, дом, другое залоговое имущество, можно поступить проще – подать страховщику заявление, в котором выгодоприобретателем по ещё действующему договору страхования фигурируете вы или ваш близкий человек, а не банк . Тогда в страховке вновь появится смысл.

Если объект страхования – жизнь, здоровье, работа, или вы хотите вернуть деньги по страхованию имущества, действуйте по следующей инструкции:

Шаг 1. Подать заявление страховщику.

Не заполняйте бланк, который вам дадут в офисе. Принесите уже готовое заявление в двух экземплярах (образец смотрите в конце статьи).

Независимо от пункта о возврате страховки в договоре, попытаться вернуть деньги стоит, особенно если вы готовы идти до конца, или если речь идет о крупной сумме. К заявлению приложите справку о погашении кредита, укажите, на какие статьи Гражданского Кодекса ссылаетесь.

Не забудьте, что претендовать можно только на часть страховой премии с даты фактического закрытия кредита до даты планового закрытия.

Вам на помощь придут:

- ст. 958 ГК РФ, где описаны условия досрочного расторжения договора о страховании. В частности, абзац 1 пункт 3 этой статьи, где указано, что при исчезновении рисков наступления страхового случая до истечения срока действия договора, страховая компания обязана сделать перерасчет и вернуть часть суммы;

- ст. 395 ГК РФ, которая гласит, что за пользование чужими денежными средствами начисляется процент по ставке рефинансирования ЦБ РФ. Страховщик пользуется вашими деньгами? Пусть платит.

- логика, которая говорит о том, что договор страхования был неразрывно связан с договором кредитования и прекращение основного договора ведет, во-первых, к отмене рисков наступления страхового случая, а во-вторых, к автоматическому прекращению всех дополнительных договоров. Эту логичную позицию хорошо использовать для защиты своих интересов в суде.

Шаг 2. Не «опускать руки» , когда юрист компании пришлет вам мотивированный отказ, ссылаясь либо на пункт в договоре, где указана невозможность возврата страховки по досрочно уплаченному кредиту, либо на ту же ст. 958, п. 3, которая говорит о праве страховщика не возвращать деньги, если потребитель сам расторгает договор досрочно.

Шаг 3. После получения отказа у вас есть два пути.

Первый, как уже было сказано – сменить выгодоприобретателя. Делать это стоит, если потенциальная сумма не покроет судебные расходы и гонорар адвокату.

В противном случае, нанимайте юриста и обращайтесь в суд . Судебная практика неоднозначна – вам может не повезти, но большинство судебных исков по вопросу возврата страховки потребители выигрывают.

Отказ от поручительства ввиду существенного изменения обстоятельств

Существует ещё один альтернативный способ избавиться от ответственности за заёмщика перед банком, воспользовавшись статьёй 451 Гражданского кодекса РФ. Ею предусматривается возможность расторжения договора из-за существенно изменившихся обстоятельств. Однако, в этом случае придётся отстаивать свою правоту в судебных инстанциях.

Существенными изменениями признаются те, в результате которых условия для одной или нескольких сторон ухудшились в разы, и при возможности предвидеть подобные последствия договор и вовсе не был бы заключён. Следует отметить, что практика рассмотрения подобных дел в суде довольно неоднозначна и шанс на вынесение решения в свою пользу есть. Но в этой ситуации необходимо максимально тщательно подготовиться к процессу, запастись мотивирующими документами и аргументами в свою пользу, которыми вы будете убеждать судебный орган.

Как выйти из поручительства

Законодательство не предусматривает выхода из договора о поручительстве, даже если поручитель утратил финансовые возможности для погашения долга, передумал или не может выполнять больше свои обязанности по другой причине. Единственная возможность – передать обязанности поручительства другому лицу. Для этого необходимо согласие должника, кандидата и банка. Для начала заемщику необходимо обратиться в банк с соответствующим запросом.

Если у нового поручителя нормальная кредитная история, достаточно доходов для погашения кредита, то банк, скорее всего, пойдет на встречу. При положительном ответе, в банк предоставляется пакет документов:

- паспорта всех участников;

- договоры о кредите и поручительстве;

- квитанции о платежах по кредиту;

- справки о доходах нового поручителя.

Заемщик также должен написать заявление о смене поручителя. После чего заключается новый договор о поручительстве.

Следует различать поручительство и контактное лицо. В финучреждении при оформлении кредита, заемщика иногда просят назвать контактное лицо или несколько человек для связи и предоставить реквизиты их паспортов. При передаче долга коллекторам, те незаконно начинают запугивать указанных в контактах лиц, называя их поручителями.

Односторонний отказ от договора поручительства

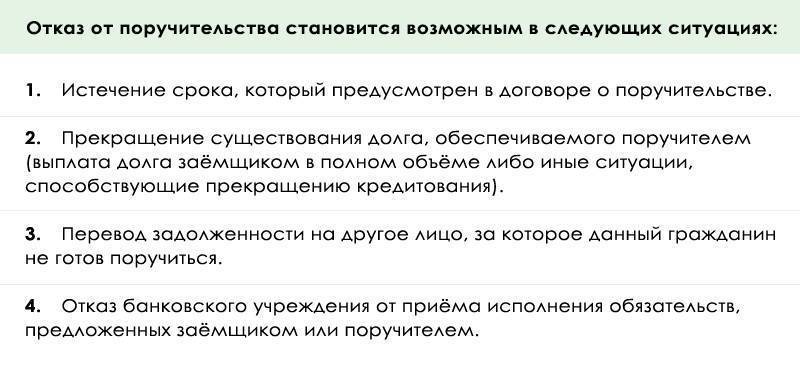

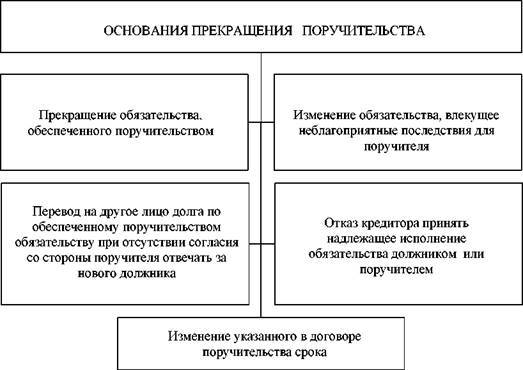

Для того, чтобы отказаться от договора поручительства после его заключения необходимы веские основания, указанные в Гражданском кодексе РФ, такие как:

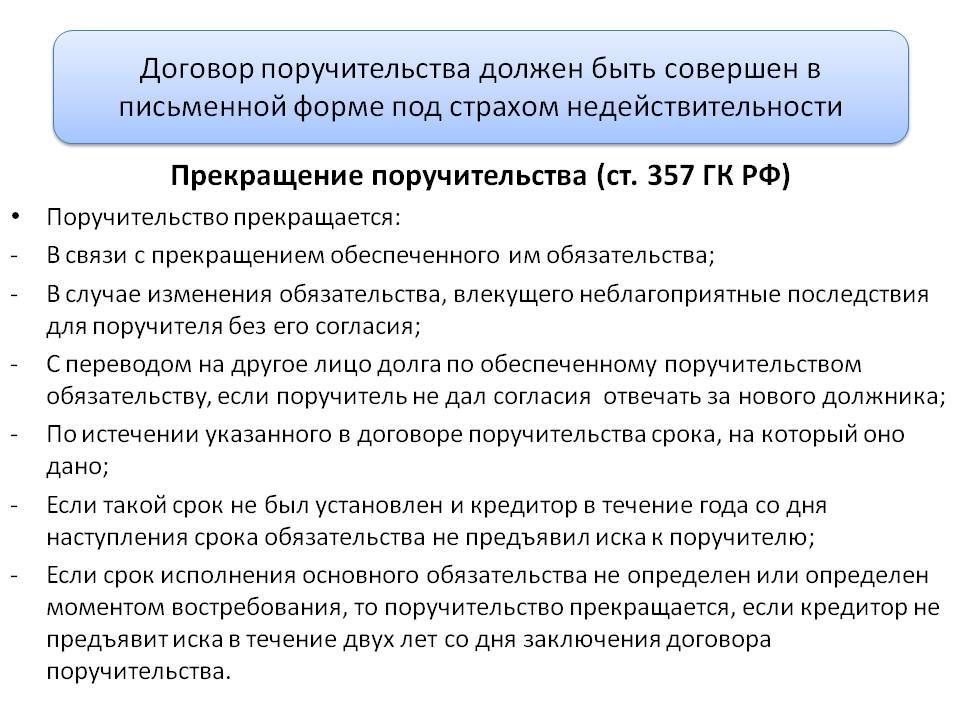

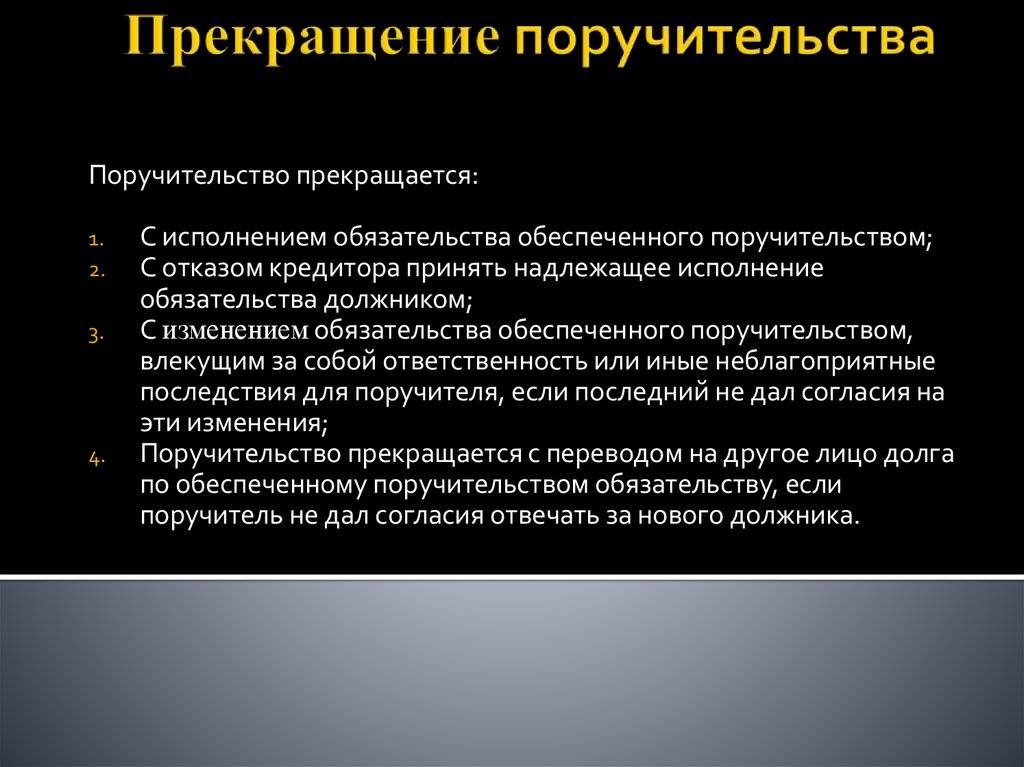

- истек срок действия договора (если срок поручительства не установлен договором, поручительство считается прекращенным при условии, что кредитная организация в течение 1 года со дня погашения кредита не подаст иск на поручителя);

- предмета поручительства больше нет (на пример, когда задолженность по кредиту полностью погашена);

- задолженность по кредитному договору передана другому лицу без согласия на это поручителя;

- банк не признает приемлемым исполнение заемщика и поручителя своих обязательств по выплате кредита (в этом случае поручитель имеет право обратиться в суд о прекращении договора поручительства, предоставив документально зафиксированный отказ кредитной организации (например, отказ в досрочном погашении кредита).

Важно понимать, что смерть или реорганизация юридического лица — заемщика не позволяет отказаться от договора поручительства

Ответственность поручителя (статья 363 ГК РФ)

Солидарная ответственность. По общему правилу, закрепленному в статье 363 ГК РФ, поручитель несет солидарную с должником ответственность за неисполнение или ненадлежащее исполнение обеспеченного обязательства. При этом кредитор вправе предъявить иски одновременно к должнику и поручителю, только к должнику или только к поручителю.

Если поручитель и основной должник отвечают солидарно, то для предъявления требования к поручителю достаточно факта неисполнения либо ненадлежащего исполнения обеспеченного обязательства. В этом случае кредитор не обязан доказывать, что он предпринимал попытки получить исполнение от должника (в частности, направил претензию должнику, предъявил иск и т.п.).

Субсидиарная ответственность поручителя может быть предусмотрена либо договором, либо законом.

Следует учитывать, что в отличие от требований к солидарному поручителю, предъявлению требований субсидиарному поручителю должно предшествовать предъявление требования должнику. «Требование к поручителю, который несет субсидиарную ответственность по обязательствам должника в силу договора поручительства, может быть предъявлено после того, как должник отказался удовлетворить требование кредитора или кредитор не получил от него в разумный срок ответ на предъявленное требование» (п. 6 Обзора судебной практики Верховного Суда Российской Федерации N 3 (2017)»; утв. Президиумом Верховного Суда РФ 12.07.2017).

По общему правилу поручитель несет ответственность перед кредитором в том же объеме, что и должник. Однако данное правило может быть изменено соглашением сторон, которые вправе установить иной объем ответственности поручителя.

В обязательстве могут участвовать несколько поручителей

Лица, совместно давшие поручительство (сопоручители), отвечают перед кредитором солидарно, если иное (долевая ответственность) не предусмотрено договором поручительства.

«Суд квалифицирует поручительство нескольких лиц как совместное, если будет установлено наличие соответствующего волеизъявления указанных лиц, направленного именно на совместное обеспечение обязательства» (п. 27 Постановления ВАС РФ от 12.07.2012 N 42 «О некоторых вопросах разрешения споров, связанных с поручительством»).

В п. 3 статьи 363 ГК РФ конкретизировано, что если из соглашения между сопоручителями и кредитором не следует иное, то сопоручители, ограничившие свою ответственность перед кредитором, считаются обеспечившими основное обязательство каждый в своей части. При этом сопоручитель, исполнивший обязательство, имеет право потребовать от других лиц, предоставивших обеспечение основного обязательства совместно с ним, возмещения уплаченного пропорционально их участию в обеспечении основного обязательства.

Ответственность поручителя за должника в том же объеме

В п. 17 Постановления Пленума Верховного Суда РФ N 13, Пленума ВАС РФ N 14 от 08.10.1998 «О практике применения положений Гражданского кодекса Российской Федерации о процентах за пользование чужими денежными средствами» содержатся следующие разъяснения:

«При разрешении судами споров, связанных с исполнением договоров поручительства, необходимо учитывать, что исходя из пункта 2 статьи 363 Кодекса, обязательство поручителя перед кредитором состоит в том, что он должен нести ответственность за должника в том же объеме, как и должник, включая уплату процентов, возмещение судебных издержек по взысканию долга и других убытков кредитора, вызванных неисполнением или ненадлежащим исполнением обязательства должником, если иное не предусмотрено договором поручительства.

Учитывая дополнительный характер обязательства поручителя, кредитор вправе требовать взыскания с поручителя процентов в связи с просрочкой исполнения обеспечиваемого денежного обязательства на основании статьи 395 Кодекса до фактического погашения долга. При этом проценты начисляются в том же порядке и размере, в каком они подлежали возмещению должником по основному обязательству, если иное не установлено договором поручительства».

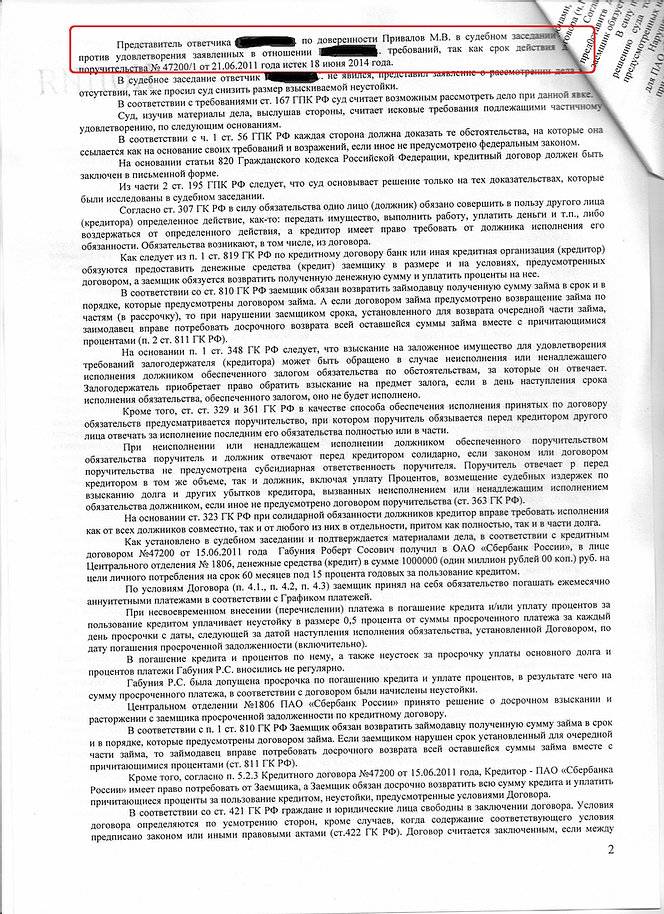

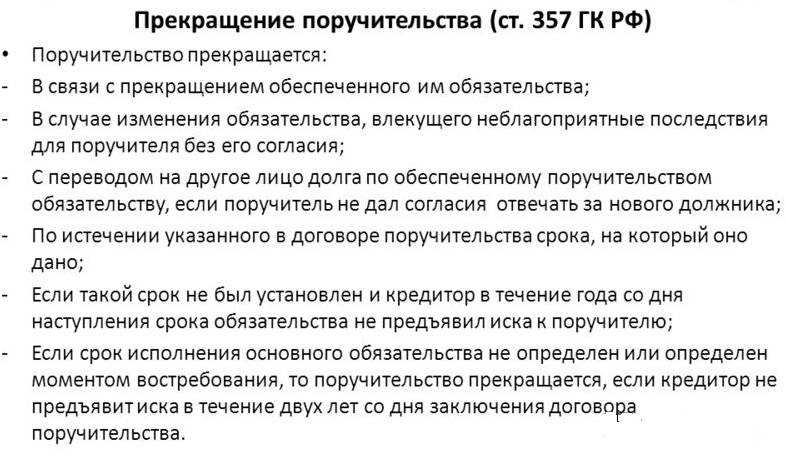

Прекращение поручительства по кредитному договору в связи с истечением срока исковой давности

Статьей 196 Гражданского кодекса Российской Федерации(далее – ГК РФ) установлен общий срок исковой давности в три года.

Исключением из данного правила является срок исковой давности, установленный для предъявления требований со стороны банка к поручителю об исполнении обязательства за заемщика в случае неисполнения или ненадлежащего исполнения им обязательства по возврату денежных средств.

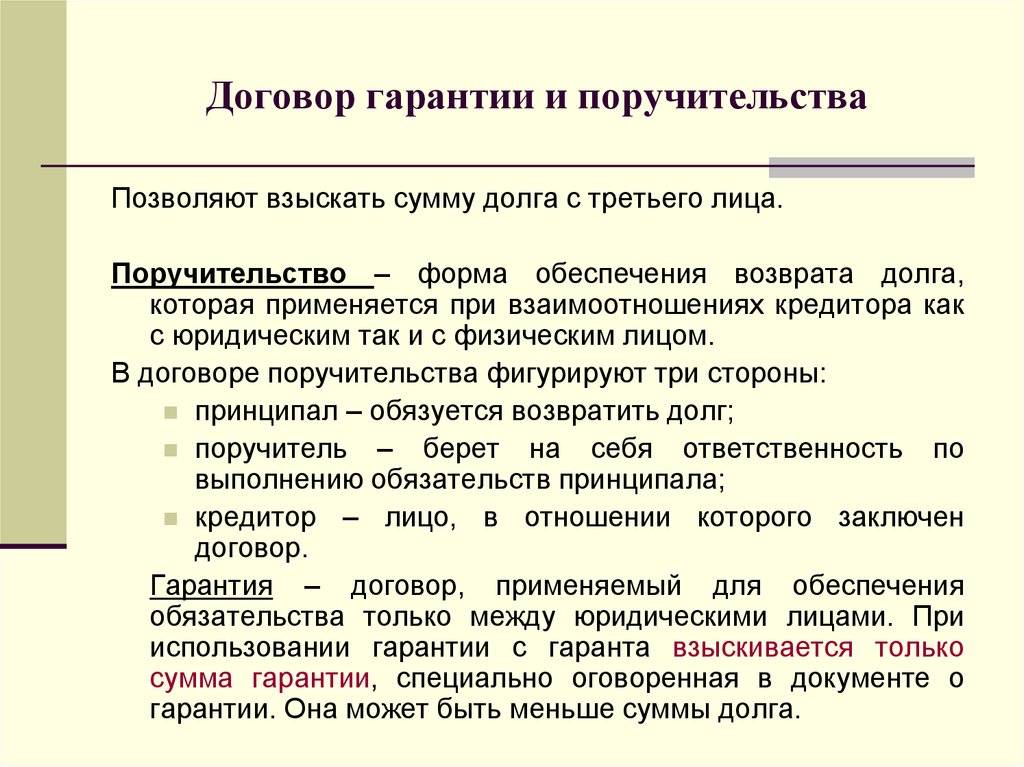

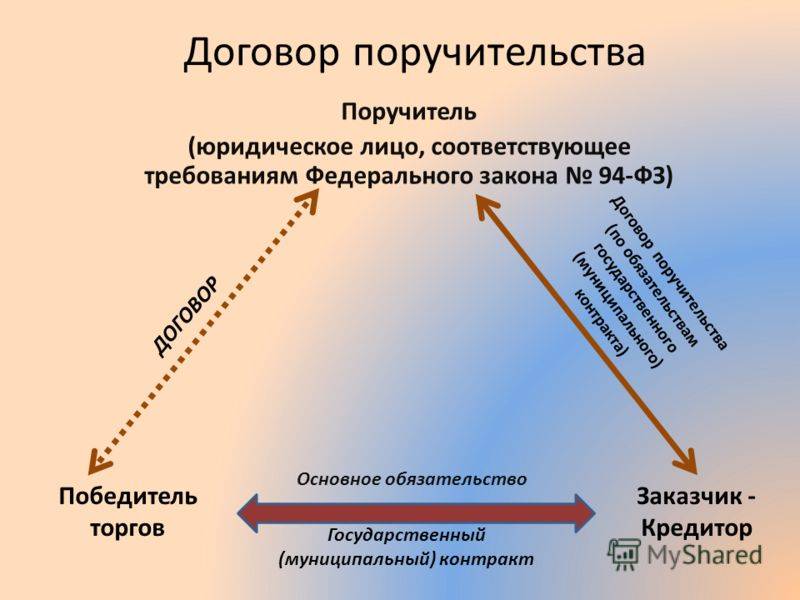

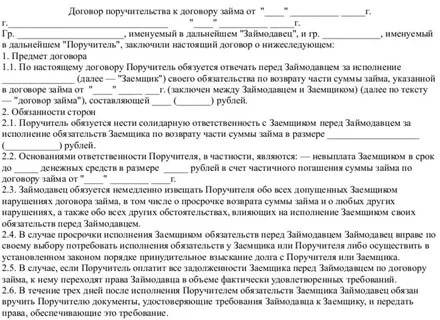

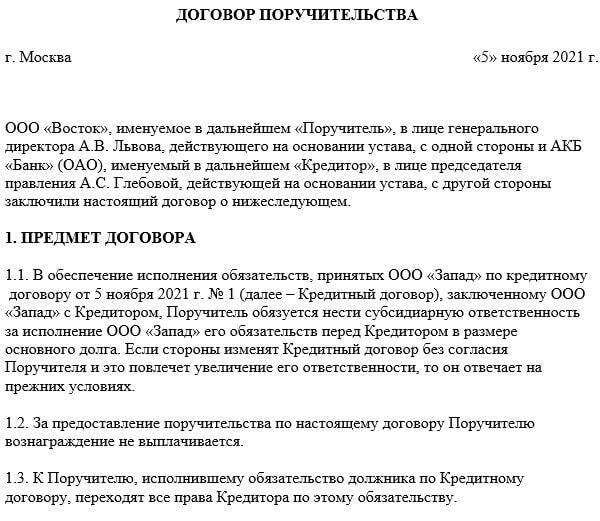

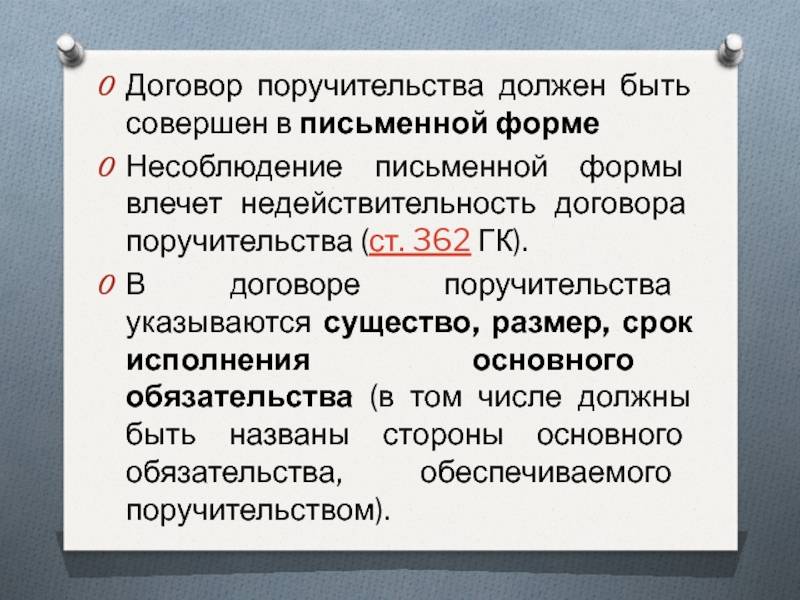

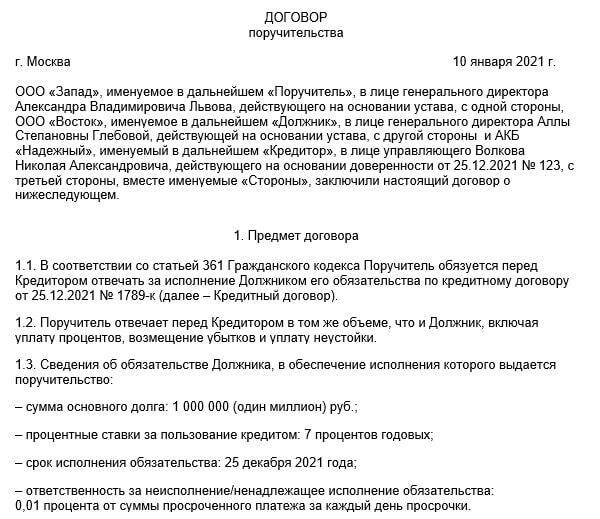

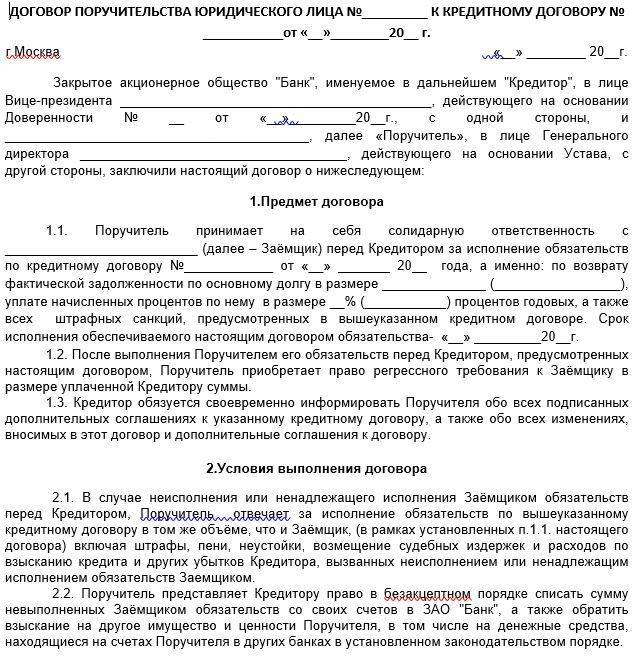

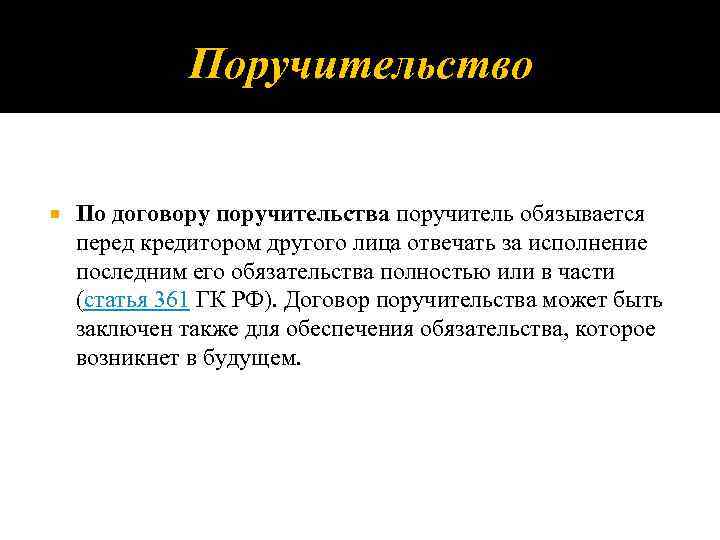

По договору поручительства поручитель обязывается перед кредитором другого лица отвечать за исполнение последним его обязательства полностью или в части (ст. 361 ГК РФ).

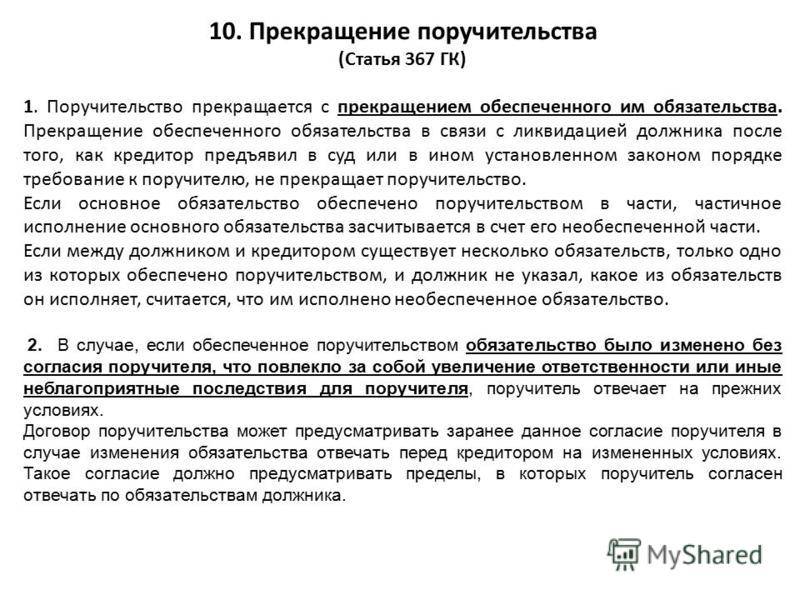

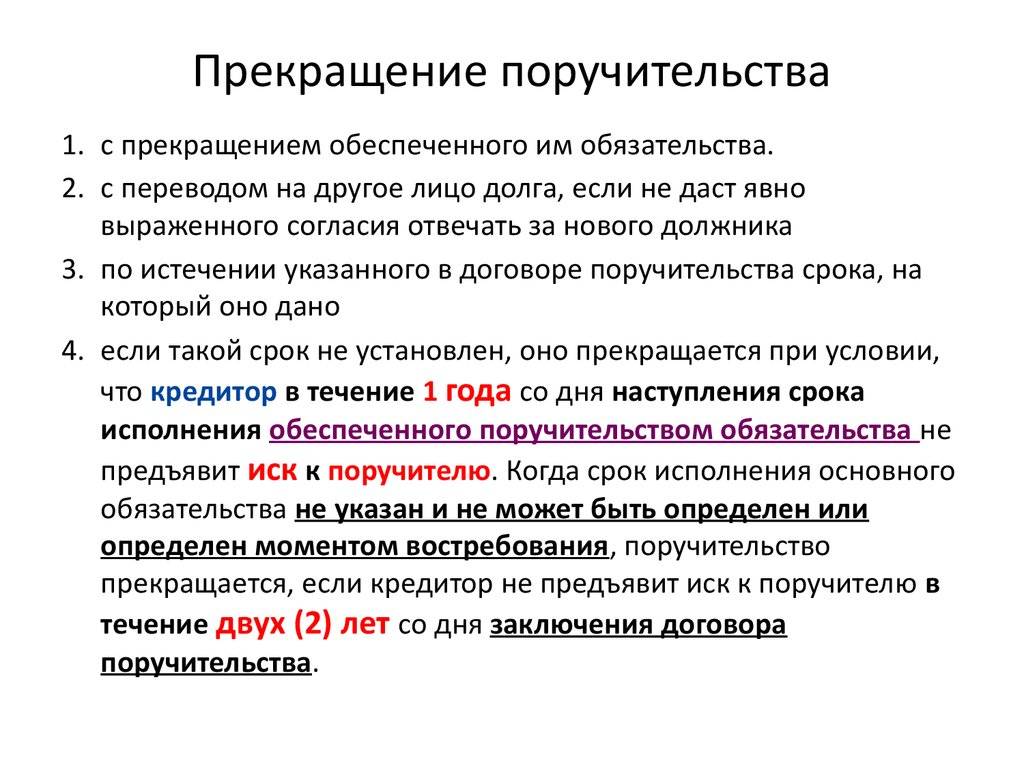

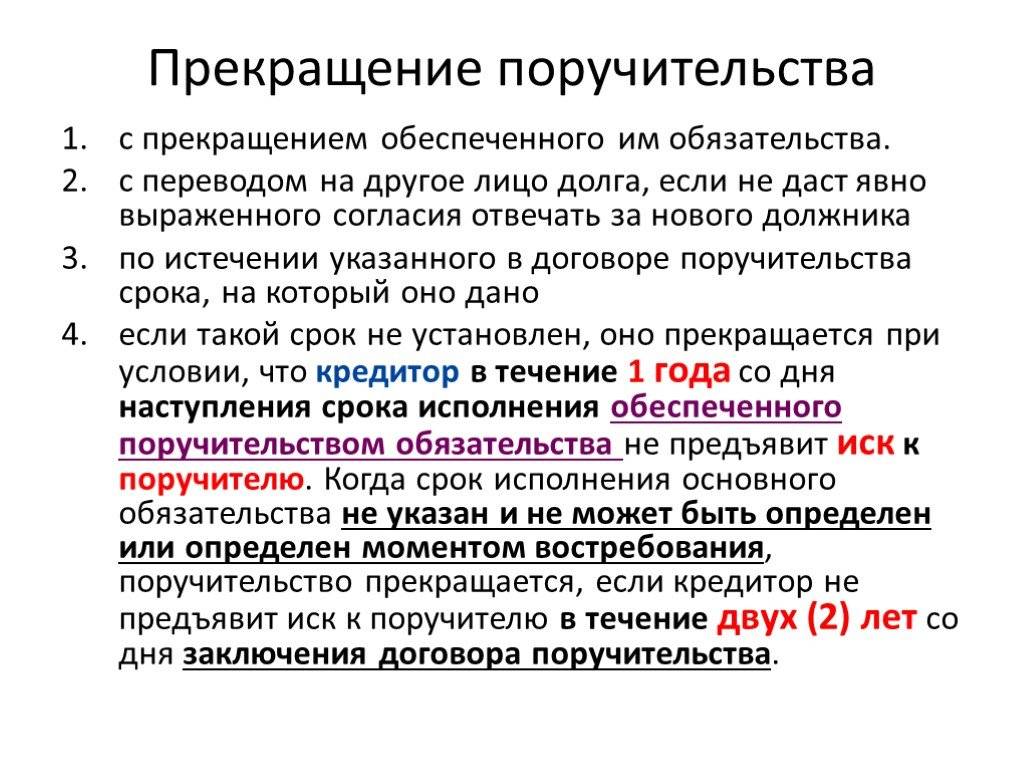

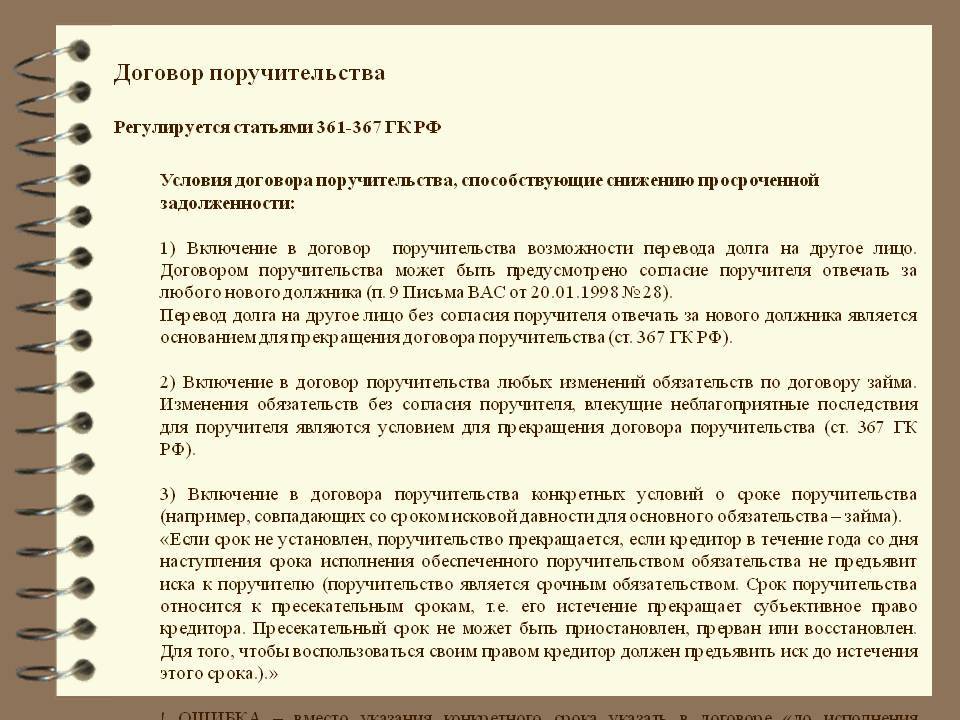

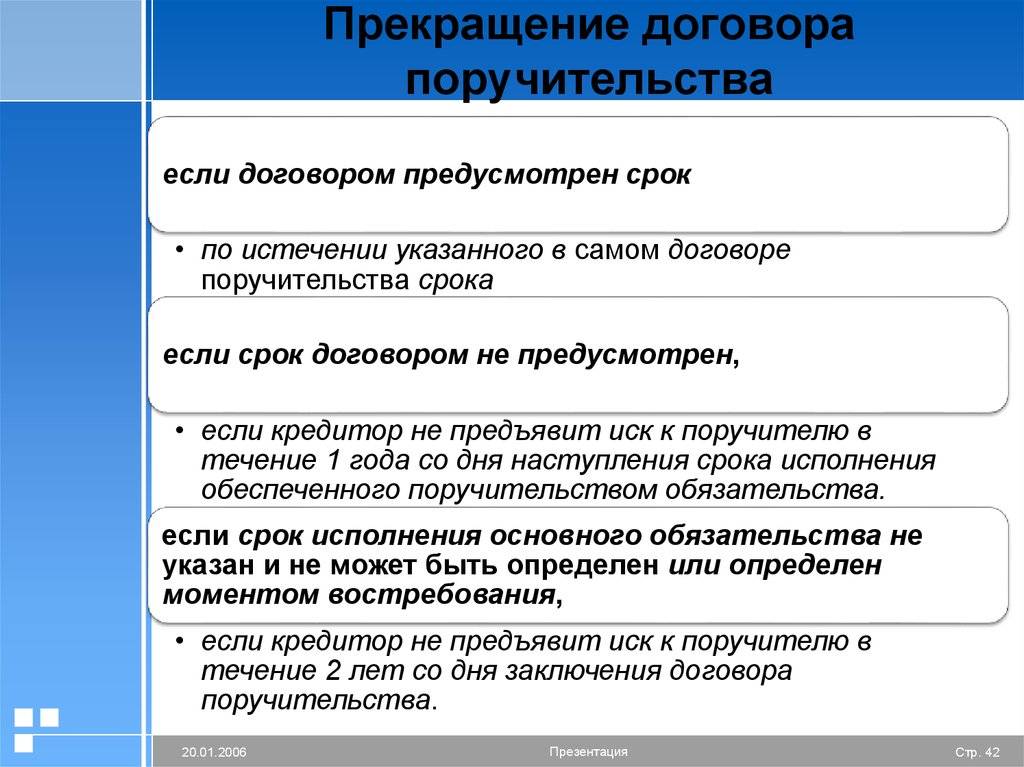

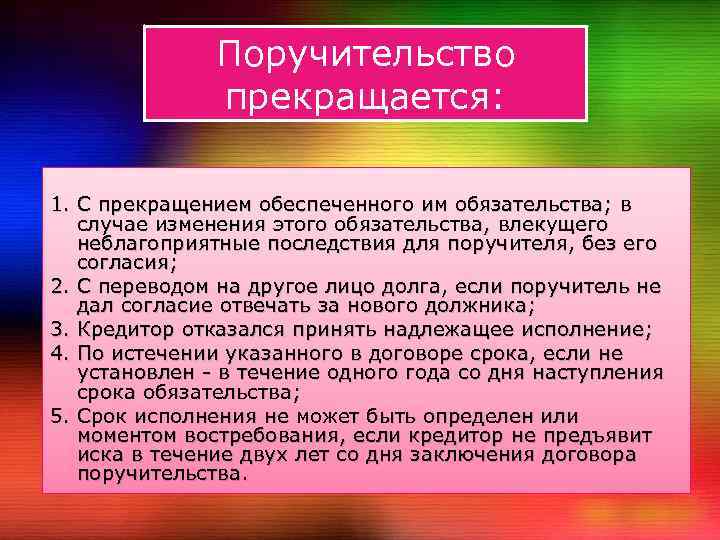

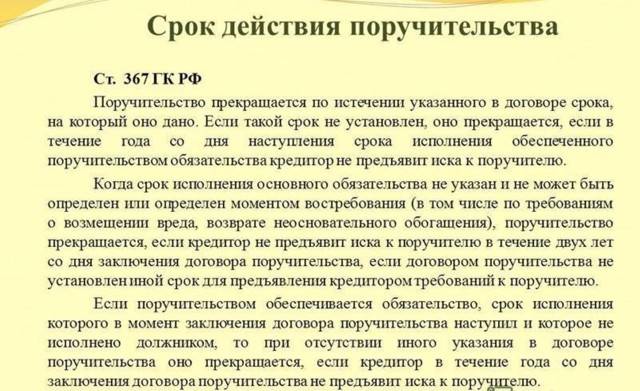

Одним из оснований прекращения поручительства является истечение указанного в договоре поручительства срока, на который оно дано.

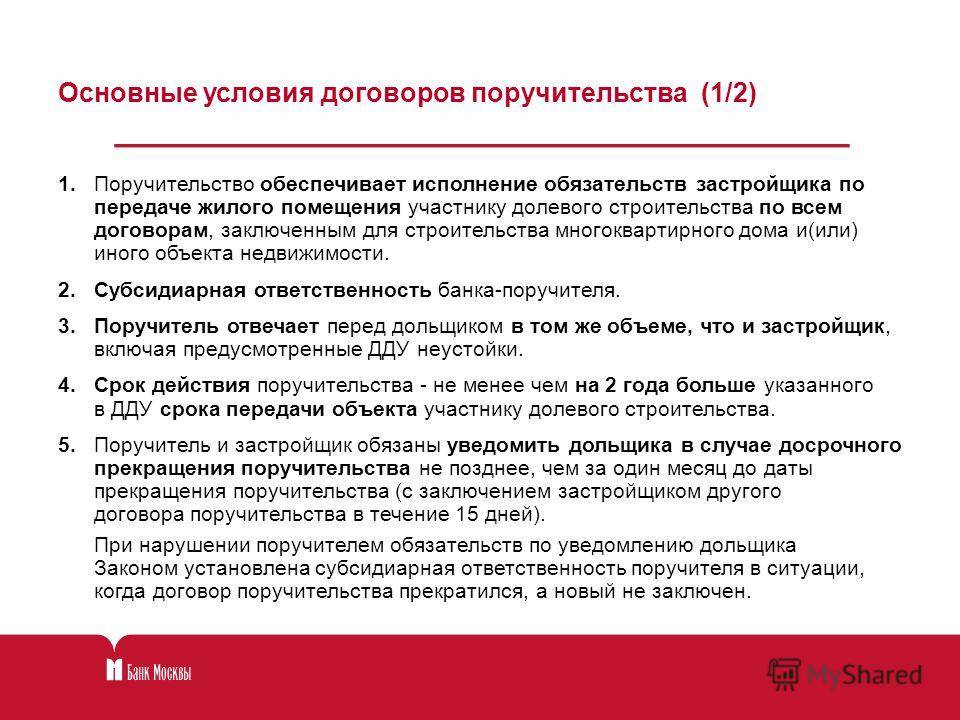

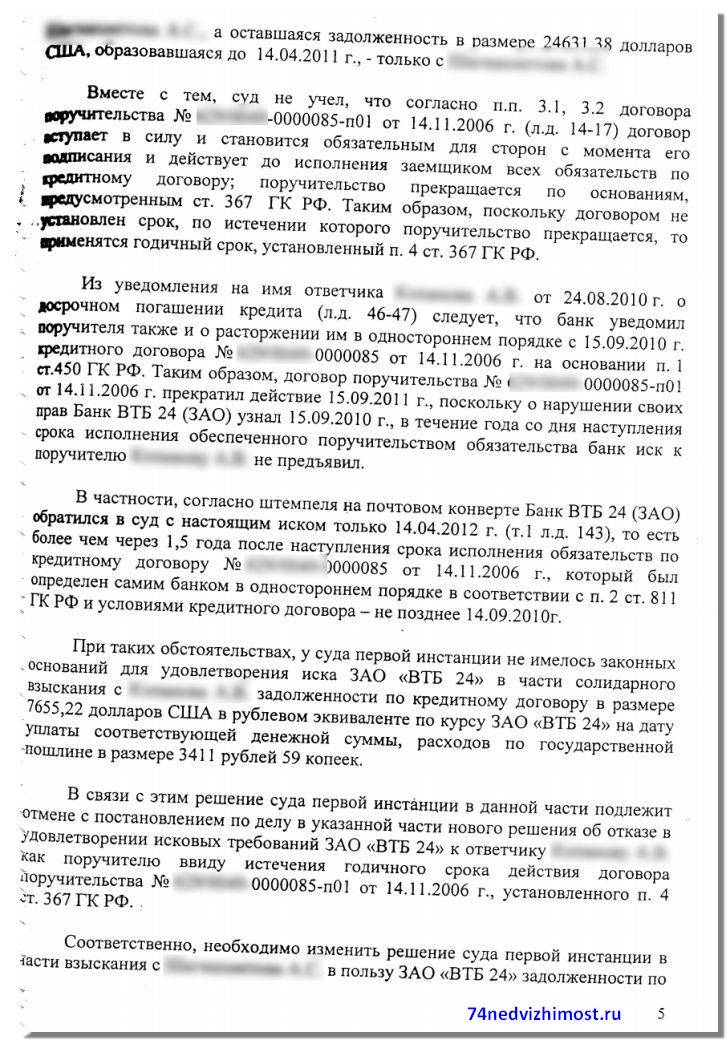

Как правило, в договорах поручительства не устанавливается срок его действия. При отсутствии условия о сроке действия поручительства, поручительство прекращается, если кредитор в течение года со дня наступления срока исполнения обеспеченного поручительством обязательства не предъявит иска к поручителю.

Когда срок исполнения основного обязательства не указан и не может быть определен или определен моментом востребования, поручительство прекращается, если кредитор не предъявит иска к поручителю в течение двух лет со дня заключения договора поручительства (согласно ч. 4 ст. 367 ГК РФ).

Оба названных срока (один год и два года) являются пресекательными, т.е. сроками, с истечением которых прекращается сама обязанность поручителя. Поэтому на указанные сроки, в отличие от сроков исковой давности, не распространяются правила о перерыве, приостановлении или восстановлении сроков исковой давности.

При этом следует иметь в виду, что установленное в договорах поручительства условие о действии поручительства до фактического исполнения основного договора не является условием о сроке действия договора поручительства. Не является таким условием и указание в данных договорах на то, что поручители ознакомлены со всеми условиями кредитного договора, в том числе со сроком его действия.

Такой вывод противоречит нормам гражданского законодательства.

Течение срока исковой давности по требованиям банка к поручителю о возврате заемных средств, погашение которых в соответствии с условиями договора определено периодическими платежами, исчисляется с момента наступления срока погашения очередного платежа.

Пример: по условиям кредитного договора очередной платеж должен был поступить 08.09.2009 года. Заемщик обязательство по внесению очередного платежа не исполнил. Право требования у банка исполнения обязательства от поручителя исчисляется с указанной даты (08.09.2009 г.).

Если в течение одного года с момента наступления указанной даты банк не предъявит поручителю требование об исполнении обязательства, возникшего на основании кредитного договора, поручительство следует считать прекращенным.

Предъявление банком требования об исполнении обязательства по истечении одного года со дня наступления срока возврата долга является основанием для отказа в удовлетворении его требований в связи с пропуском установленного пунктом 4 статьи 367 ГК РФ годичного срока предъявления требований к поручителям.

Однако здесь следует иметь в виду то обстоятельство, что договор поручительства не прекращается в той части, которая касается ответственности поручителя за невыполнение кредитного договора по погашению кредита до истечения одного года с момента возникновения права требования исполнения соответствующей части обязательства.

Управление Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека по Чувашской Республике — Чувашии , 2021

Разработка и продвижение сайта – FMF

Почтовый адрес: 428018, г. Чебоксары, Московский пр., 3Д