Как изменить кредитную историю?

Исправление ошибок в КИ

- в бумажной форме, лично обратившись в офис БКИ, при себе необходимо иметь документы: паспорт, ИНН. Для подтверждения своей правоты необходимо приложить доказательства, например, справку об отсутствии задолженности, квитанции оплаты;

- направив обращение письмом по почте, также сопроводив его доказательствами.

Все конторы, люди, организации, фирмы якобы помогающие людям с плохой КИ аннулировать записи или внести улучшения, без погашения кредитов – мошенники. Человек, который поможет в этой ситуации – это сам заемщик. Его задача формировать КИ, следить за точностью указанной в ней информации.

Улучшение кредитной истории

Получить кредит за 1 час

Заполните анкету и узнайте, какие банки готовы одобрить вам кредит. Выберите банк, подайте онлайн заявку и получите кредит уже сегодня.

Как делятся записи

В соответствии с законом кредитная история делится на четыре части, каждая из которых пополняется своим видом записей.

- Титульная часть. Сюда заносят фамилию, имя и отчество субъекта, дату и место его рождения, а также данные ИНН, СНИЛС и паспорта.

- Основная часть. Из нее можно получить информацию обо всех ссудных обязательствах, возникавших у гражданина. Так, ней указываются сведения:

о размере займа и сроке его погашения по договору;

о дате, когда кредит был погашен полностью или частично, а также о сумме, уплаченной лицом;

о допущенных просрочках и невыплатах;

о фактах судебного урегулирования кредитных отношений, содержании судебных решений.

В этой же части КИ могут содержаться другие сведения, имеющие отношение к взаимодействию субъекта и его кредиторов. Так, в нее вносится информация о месте проживания и регистрации. Если человек является предпринимателем, сведения об этом тоже записываются в основную часть.

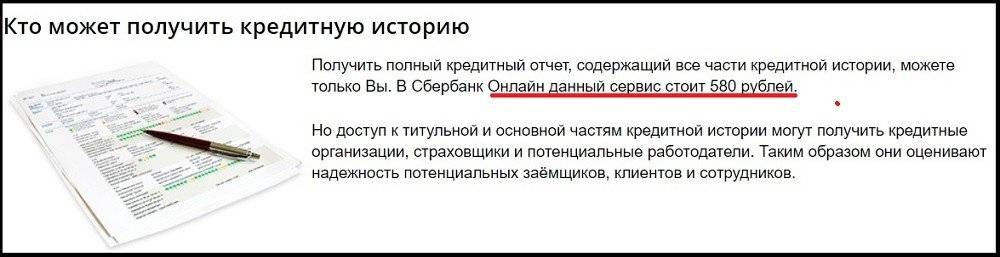

- Дополнительная (закрытая) часть. Сюда вносят записи о кредиторах, когда-либо выдававших займы субъекту КИ: наименование банка или микрофинансовой организации, код ОКПО, ЕГРН. Здесь же содержится информация об организациях, запрашивавших историю в процессе рассмотрения запросов на новый заем. Дополнительная часть доступна только самому субъекту, а также в исключительных случаях некоторым уполномоченным государственным органам, судам и следственным органам.

- Информационная часть. Здесь хранят сведения обо всех сделанных запросах на кредиты, а также причины отказов, если они были не удовлетворены. При этом доступ к информационной части имеют все банки вне зависимости от наличия разрешения субъекта.

Как создать историю

Взять небольшой кредит и аккуратно, в срок выплатить его – так предлагают поступить эксперты, если человек никогда не светился в бюро кредитных историй (БКИ) и опасается отказа. Такой способ, кстати, поможет и улучшить сомнительную КИ. Это делается быстро и безболезненно, например, через онлайн-МФО. Процент отказов там крайне низкий. Главное – обратиться в легальную компанию и убедиться, что она подаёт отчёт в БКИ.

Другой способ – оформить кредит на товар в магазине. Оформляют его практически всем, даже студентам. Ставка, правда, будет выше, чем в тех же МФО или банках.

Ещё один вариант – оформить кредитную карту с небольшим лимитом и льготным периодом. Это можно сделать без справок, например в Тинькофф банке. Карту Тинькофф «Платинум» выдадут по паспорту, рассмотрение заявки занимает несколько минут.

Есть банки, которые открыто заявляют: здесь кредитуют заёмщиков без КИ.

Например, в Альфа-Банке клиентам, не имевшим опыта кредитования, предлагают взять заём до 3 млн руб., на срок до 5 лет с процентной ставкой от 11,9%.

А может все-таки в банке?

Такой исход дела не исключен. Если отказали в одном банке не стоит терять надежды: попробуйте подать документы в иные банковские учреждения. Тем более, что в России существует немало программ, рассчитанных именно на заемщиков без кредитной истории.

Все существующие предложения правильно будет разделить на две группы:

- Кредитные карты, по которым можно до 300 000 рублей на нецелевые нужды.

- Потребительские займы, открывающие доступ к займам в сумме до 1,5 млн. рублей.

Для удобства сравнения мы собрали все действующие ныне выгодные программы кредитования без КИ в единой таблице.

Сравнительная таблица кредитных продуктов для клиентов «без КИ» от крупнейших банков России

| Банк | Сумма | Тип продукта | Процентная ставка |

| Совкомбанк | До 400 000 рублей | Потребительский заем | От 12% годовых |

| Ситибанк | До 1 000 000 рублей | Потребительский заем | От 16% годовых |

| Восточный экспресс | До 200 000 рублей | Потребительский заем | От 16% годовых |

| Ренессанс кредит | До 500 000 рублей | Потребительский заем | От 18,9% годовых |

| Промсвязьбанк | До 1 500 000 рублей | Потребительский заем | От 19,9% годовых |

| Тинькофф кредитные системы | До 300 000 рублей | Кредитная карта | От 24,9%годовых |

| Альфа-Банк | До 300 000 рублей | Кредитная карта | От 25,9% годовых |

| Ренессанс кредит | До 300 000 рублей | Кредитная карта | От 24,9% годовых |

При использовании указанных выше программ клиент просят представить только документы, удостоверяющие личность, справки о доходах и занятости. Запроса в БКИ банк не делает ввиду небольшой суммы кредита и завышенной ставки процента.

Важный момент: Брать потребительские кредиты в коммерческих банках выгоднее, чем в МФО не только из-за вполне умеренной ставки процента. Не стоит забывать и про то, что сроки погашения банковских займов на потребительские нужды – 3-5 лет.

Стоит добавить, что на более лояльные условия вправе рассчитывать те клиенты банков, которые:

- Имеют в этом финансовом институте свой расчетный счет.

- Являются участниками зарплатного проекта, курируемого данным банковским учреждением.

Итогом таких нехитрых манипуляций можно сформировать себе кредитную историю на небольших займах. В итоге простой путь к более крупным банковским продуктам, таким, как ипотека и автокредитования, и притом на льготных условиях будет открыт.

Важно помнить, что кредитная история действительна на протяжении 15 лет, после чего аннулируется. Следовательно, создать себе благовидное кредитное досье можно заранее, еще до того, как появится потребность в заемном финансировании

Условия кредитования для клиентов с плохой КИ

В выбранных молодых банках и микрофинансовых организациях условия кредитования практически не отличаются от тех, где все же требуется кредитная история. Нельзя рассчитывать на огромные суммы под большой срок, но зато можно довольно часто брать средние деньги, что порой даже лучше.

Не самая хорошая КИ не ставит рамки на финансовые продукты компаний, но в случае большой суммы, которую хотите запросить, придется добавить данные об официальном трудоустройстве и сделать уточнения по поводу своей платежеспособности. Тогда проблем точно никаких не будет, а компания удостоверится, что платеж поступит обратно вовремя и с начисленной процентной ставкой.

Условия для заемщиков с плохой КИ постоянно меняются в связи с тем, что с каждым новым удачным платежом кредитная история будет улучшаться. Поэтому можно будет брать суммы побольше, под совсем другой процент и уже с увеличенным сроком.

Вместо заключения

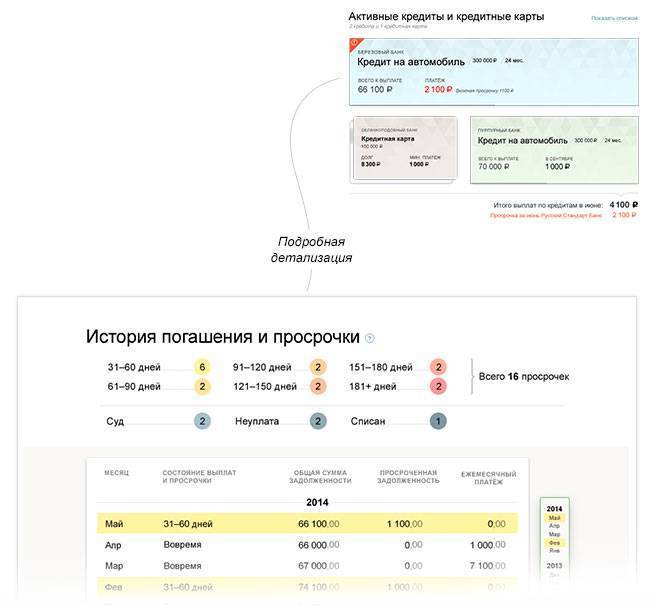

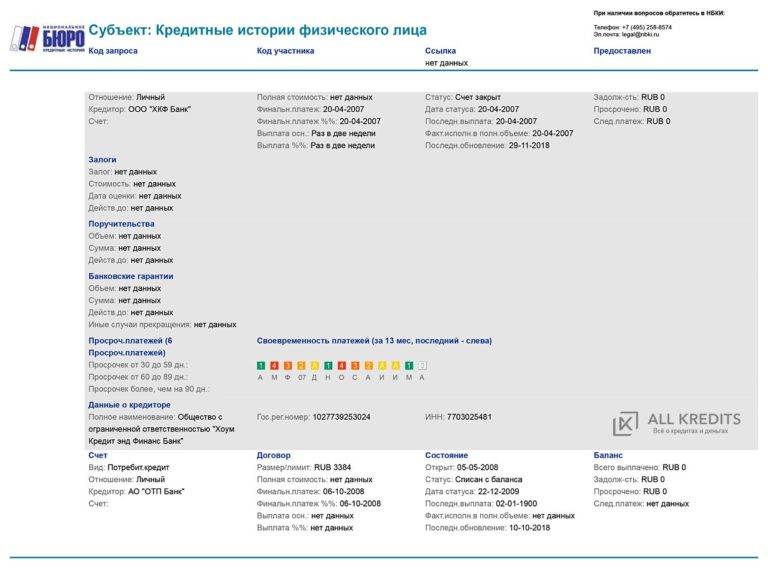

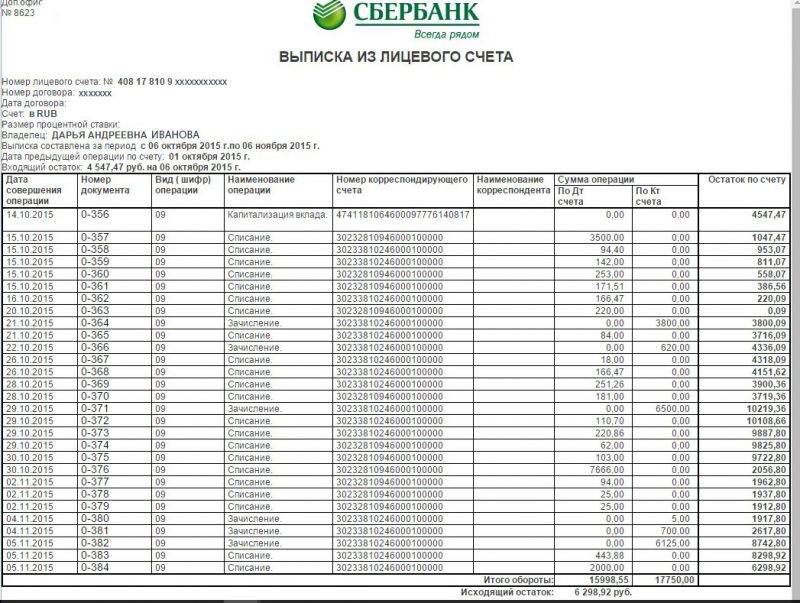

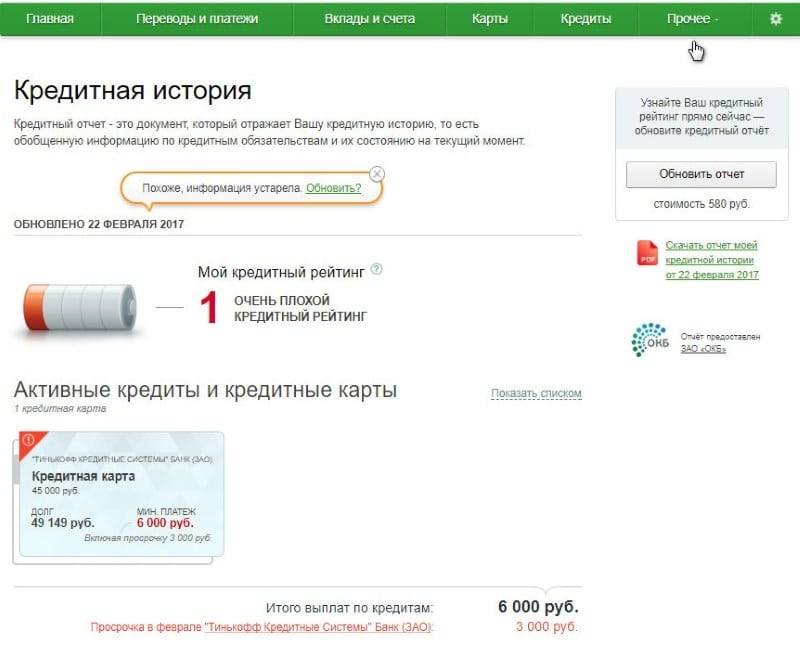

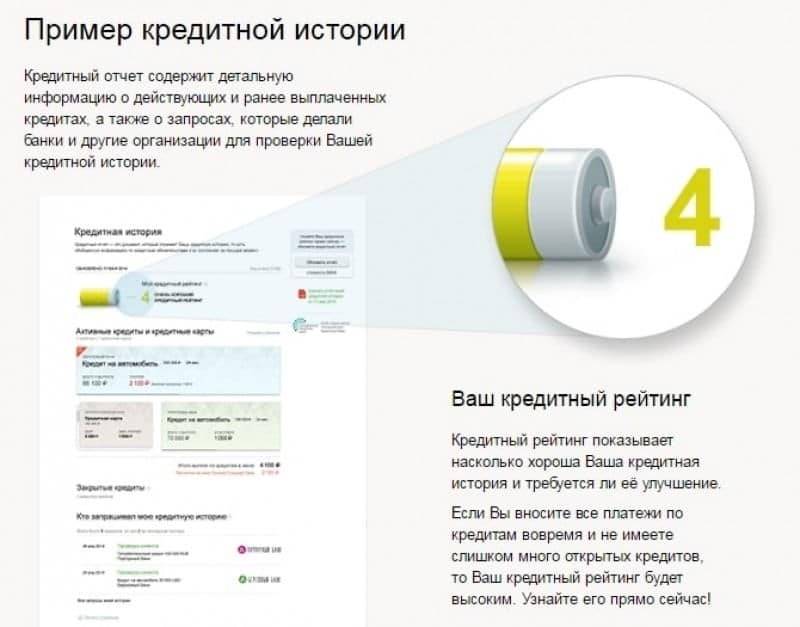

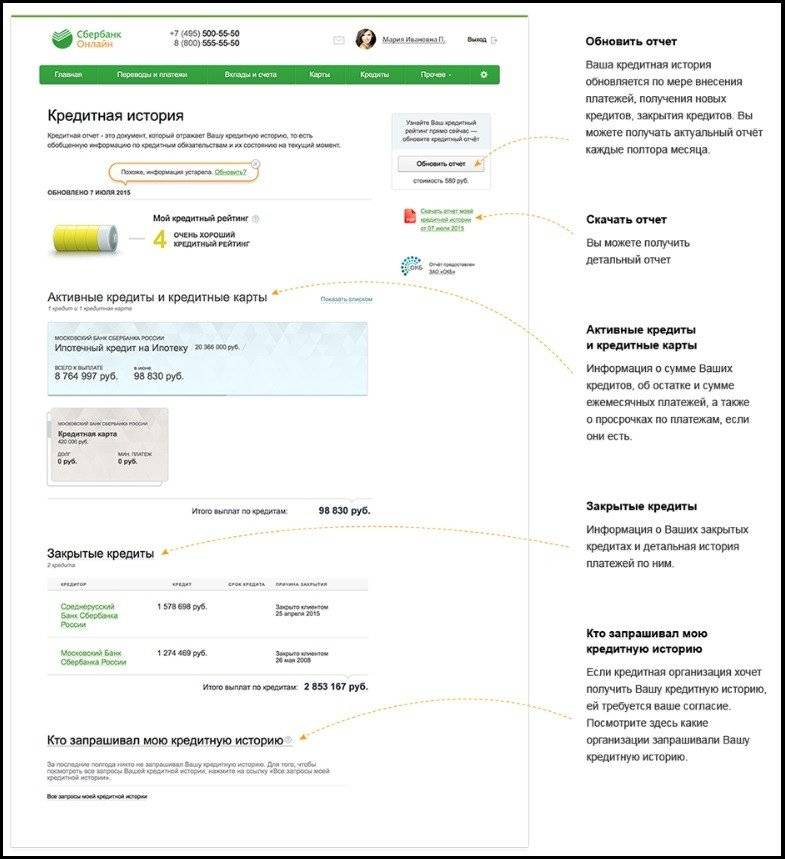

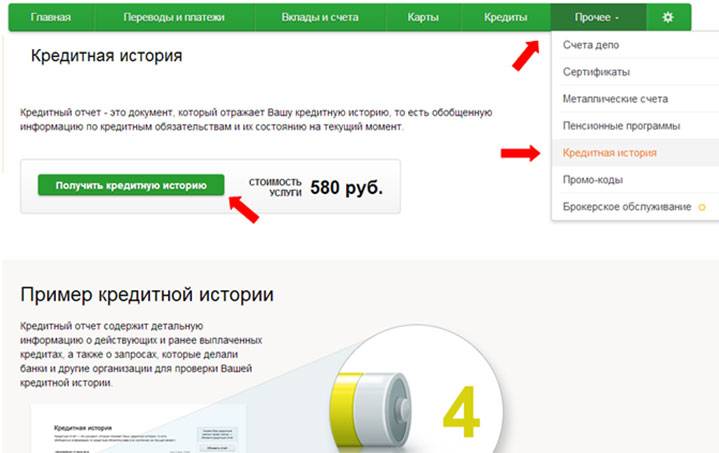

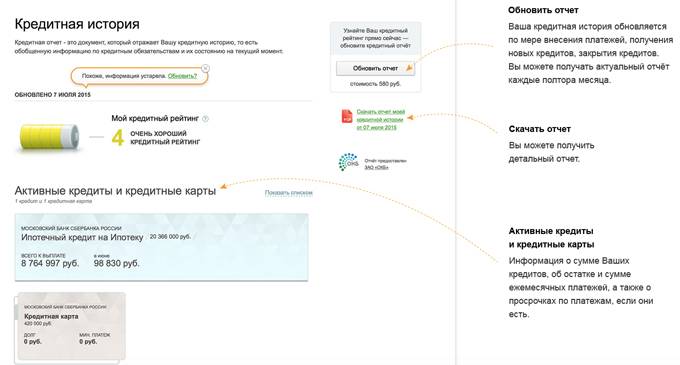

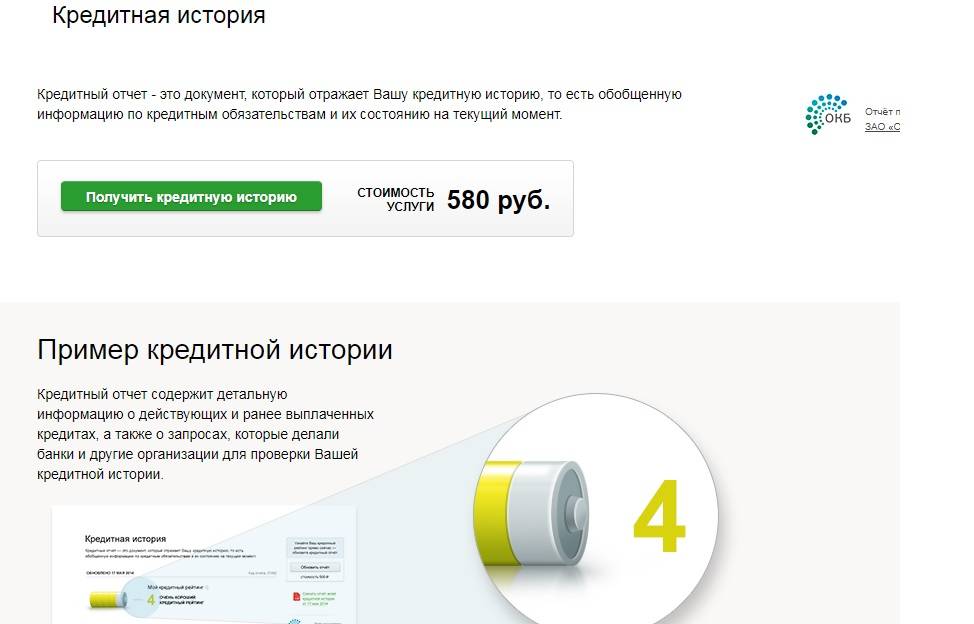

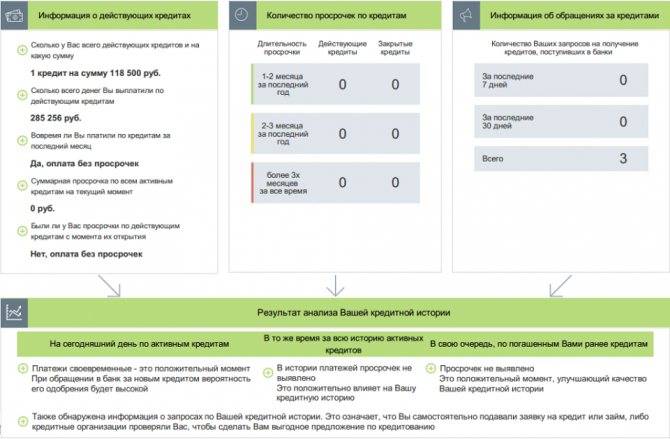

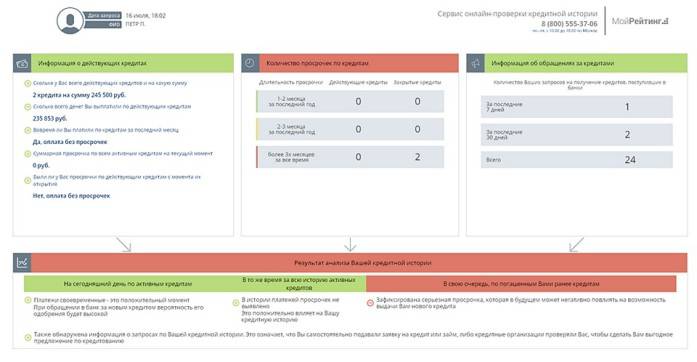

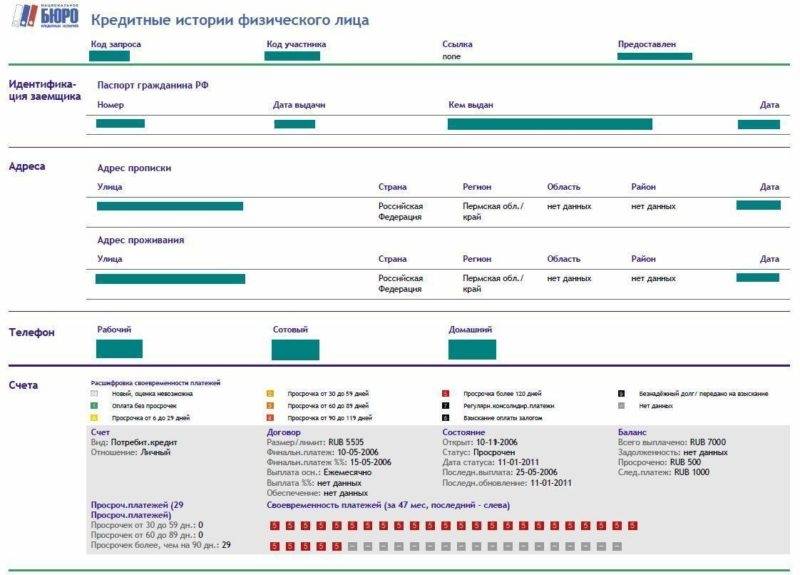

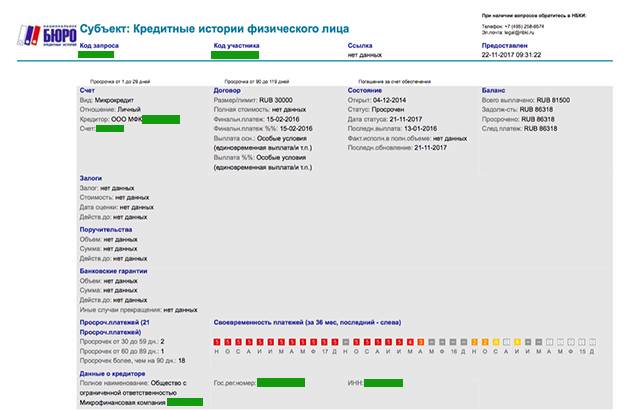

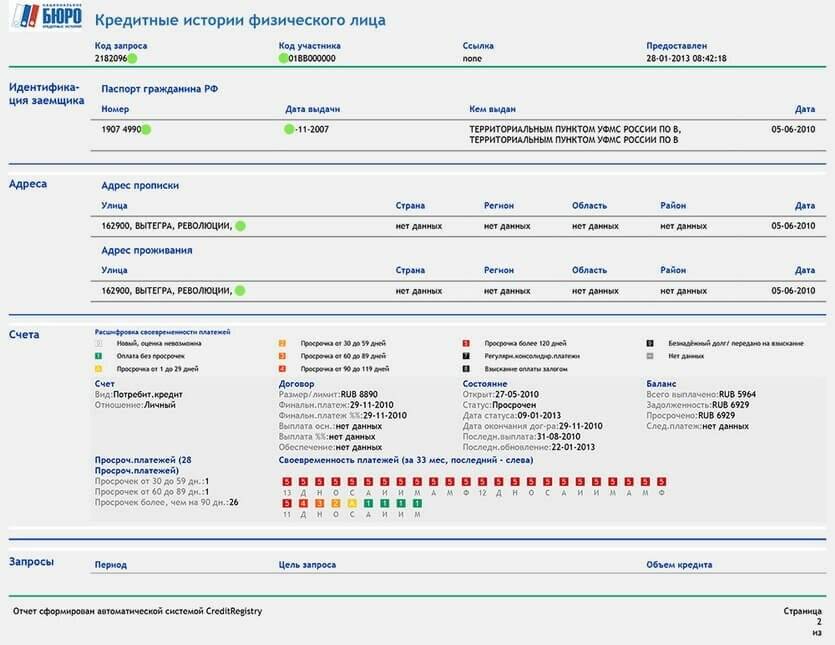

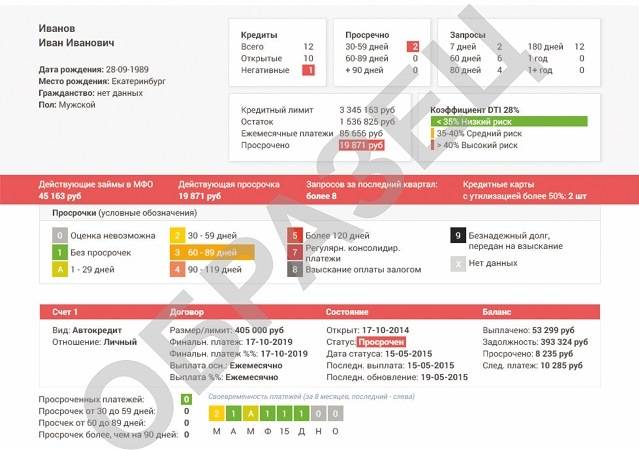

Вот пример того, как выглядит кредитная история

Говоря о кредитном калькуляторе, стоит понимать, что то там можно указать ваш ежемесячный доход, срок кредитования, сделать расчет по предполагаемой сумме планового платежа и так далее. Это очень удобный инструмент, который поможет вам не попасть в долговую яму.

Еще будет подробное описание наиболее популярных кредитных продуктов в различных банках с указанием подводных камней. Если вам все это интересно, подписывайтесь на мой блог. И помните, что ваши помогают мне понять, что именно вам интересно. То есть, они задают вектор направления последующих статей, которые будут подробнейшим образом отвечать на задаваемые вами вопросы.

В каких МФО не проверяют кредитную историю

Не смотрят на кредитную историю и микрофинансовые организации России, которые отличаются от банков молниеносной реакцией на заявки и достаточно выгодными процентами. При этом МФО часто радуют новых и постоянных клиентов акциями и различными сезонными предложениями. Если не уверенны, дадут ли банки хороший займ без КИ, лучше ознакомиться с предложениями от проверенных микрофинансовых компаний, которые порой не возьмут даже паспорт.

Деньги Сразу

В то время как банки проверяют кредитную историю, Деньги Сразу остаются среди не проверяющих и стараются предложить самые выгодные условия для всех желающих.

На данный момент существует 5 отличных финансовых продуктов от компании. Особенность организации видна сразу. Она заключается в легком для восприятия интерфейсе сайта, а также в отсутствии дополнительных комиссий.

Сумма — до 60 тысяч руб., ставка — от 1,5% в день, срок — до месяца, возраст — с 25 лет.

Деньги на дом

Деньги на дом — это «взрослая» организация, которая имеет ряд преимуществ перед популярными продуктами дополнительного финансирования в банке. Сотрудники не требуют с клиента поручителя или залога, одобряют все лишь по паспорту. Для возврата средств не нужно посещать офис — достаточно сделать мгновенно перевод щелчком мыши. А все основные повторные кредиты работают, как «снежный ком» — становятся лучше и объемнее.

Сумма — до 30 тысяч руб., ставка — от 0,8% в день, срок — до 52 недель, возраст — с 18 лет.

OneClickMoney

Предоставляет выгодные ссуды и МФО OneClickMoney, которая пользуется доверием клиентов не первый год. Если думаете, где взять в долг, это отличный вариант. Теперь не нужно ждать обратную связь 2-3 часа — сотрудники дадут ответ уже через 10-15 минут. Автоматически настроенная система данной организации предлагает выбрать удобный способ получения денег, какой будет удобен в первую очередь заемщику — на карту, онлайн-кошелек или электронный счет. Работники не проверяют лишний раз данные, так как видят основную цель — быстро выдать сумму и получить ее назад к нужному сроку.

Сумма — до 25 тысяч руб., ставка — от 1% в день, срок — до 21 дня, возраст — с 18 лет.

Е-капуста

В микрофинансовой кредитующей компании Е-капуста благодаря автоматизированному финансовому калькулятору можно за пару минут рассчитать проценты для необходимой суммы, как и оформить кредит. На первые взятые платежи не работают проценты. Постоянные клиенты тоже могут воспользоваться такой возможностью с периодическими сезонными предложениями, перечень которых есть в отдельном разделе компании. Для заявки достаточно потратить 10 минут времени и отправить заполненную анкету.

FastMoney

FastMoney — организация, сотрудничающая с БКИ. Радует заемщиков тем, что с одним лишь паспортом можно взять довольно крупную для МФО сумму — 50 тысяч рублей. При этом условия считаются средними для всех подобных компаний. Клиент, запрашивая большую сумму, будет вынужден предоставить более обширный перечень документов, среди которых будет и ИНН. Но кредитная история работникам FastMoney точно не нужна. Приятный бонус для постоянных клиентов — пролонгация, которую можно использовать до 7 раз за 12 месяцев.

Сумма — до 50 тысяч руб., ставка — от 2% в день, срок — до года, возраст — с 18 лет.

Vivus

Vivus — проверенный вариант предоставляющих ссуды организаций для тех, кто хочет получить быстрый займ без лишних хлопот и долгого одобрения. Характерной чертой организации считается предоставление маленьких сумм без выплаты процентов в будущем. А если уж решились на деньги покрупнее, сотрудники точно не будут интересоваться, зачем они вам понадобились. В индивидуальном порядке в интернете оформляется потребительский кредит на год, но это обговаривается лично с работником заранее.

Сумма — до 30 тысяч руб., ставка — от 1,5% в день, срок — до месяца, возраст — с 18 лет.

Сравнительная таблица МФК

Практически не существует микрофинансовых компаний, которые бы не одобрили займ без предоставления кредитной истории. Прежде чем выбрать подходящий вариант, следует ознакомиться с рейтингом лучших МФО в России. Сотрудник любой упомянутой организации готов предоставить выплату быстро и в режиме онлайн.

| МФК | Миним. возраст получателя | Макс. сумма лимита | Мин. процентная ставка/день | Срок | Особенности |

| Деньги Сразу | 25 лет | До 60000 ₽ | От 1,5% | До месяца | Без комиссий |

| Деньги на дом | 18 лет | До 30000 ₽ | От 0,8% | До 52 недель | Выгодно брать повторные ссуды |

| OneClickMoney | 18 лет | До 25000 ₽ | От 1% | До 21 дня | Самые выгодные условия |

| Е-капуста | 18 лет | До 30000 ₽ | От 0% | До 21 дня | Неважны другие задолженности |

| FastMoney | 18 лет | До 50000 ₽ | От 2% | До года | Возможность многократной пролонгации |

| Vivus | 18 лет | До 30000 ₽ | От 1,5% | До месяца | Беспрерывное обслуживание |

Плохая кредитная история: причины ее возникновения

Если обновить кредитную историю невозможно, то реально ли получить кредит, имея испорченную репутацию? Да, и решение банка будет зависеть от нескольких факторов:

- Насколько испорчена кредитная история. Если всего несколько просроченных выплат, то шансы есть.

- Какова кредитная нагрузка, которая определяется количеством активных выплачиваемых кредитов. Чем больше займов, тем выше нагрузка, тем меньше шансов брать кредит.

- Какой уровень дохода. Если заработок большой, то его хватит на погашение долга.

- Есть ли дополнительные подтверждения платежеспособности: доказательства неосновных заработков, счет в банке.

- К какой категории клиент относится. Например, если он является надежным (успешно сотрудничавшим с конкретным банком ранее) или зарплатным (получающим зарплату на счет, открытый в данном финансовом учреждении), то его репутация в глазах кредитора улучшается.

- Есть ли обеспечение по кредиту. Его функции может выполнять поручитель или созаемщик, залоговое имущество.

При обработке заявки кредитор рассчитывает кредитный рейтинг каждого заемщика, при вычислении которого учитываются все перечисленные выше факторы. И если оценка средняя или высокая, то вероятность оформления кредита становится довольно высокой.

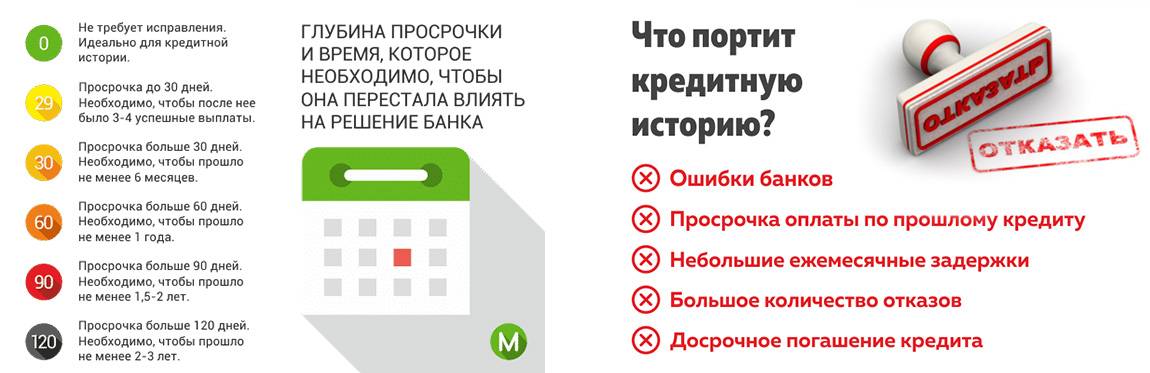

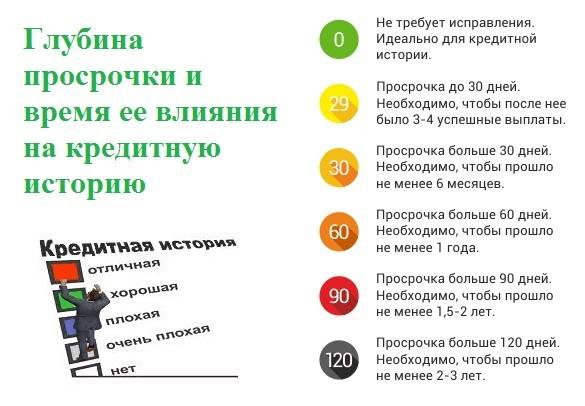

1. Просроченные платежи по ранее полученным займам. Просрочки возникают в случае несвоевременного внесения платы по кредиту. Финансовые учреждения очень серьезно относятся к вопросу о своевременности погашения займа. Иногда просрочка даже на один день может значительно испортить репутацию клиента.

Как показывает практика, несерьезным нарушением считается просрочка до 5 дней. Конечно, она в обязательном порядке отражается в кредитной истории заемщика. Но такое нарушение, как правило, не оказывает серьезного влияния на последующую выдачу займов. Неоднократные просроченные платежи сроком от 5 до 35 дней уже действительно могут крайне отрицательно сказаться на истории.

Кроме того, что просроченные платежи отрицательно сказываются на кредитной истории, на них еще начисляются повышенные проценты.

При возникновении ситуации невозможности своевременного погашения следует обязательно уведомить банк для того, чтобы изменить график платежей. В некоторых случаях банки могут идти навстречу клиенту.

Чтобы со временем вопрос, почему возникла плохая кредитная история и когда она обнулится, не стал головной болью для заемщика, важно ответственно относиться к исполнению своих долговых обязательств. 2. Невыплаченный ранее займ

Полное непогашение займа крайне негативно сказывается на истории. При наличии такого факта подавляющее большинство кредитных учреждений просто отказывает в кредитовании

Невыплаченный ранее займ. Полное непогашение займа крайне негативно сказывается на истории. При наличии такого факта подавляющее большинство кредитных учреждений просто отказывает в кредитовании

2. Невыплаченный ранее займ. Полное непогашение займа крайне негативно сказывается на истории. При наличии такого факта подавляющее большинство кредитных учреждений просто отказывает в кредитовании.

3. Ошибки. Человеческий фактор никогда нельзя исключать. Иногда банковский сотрудник при вводе информации в базе может допустить ошибку (неправильно проставленная сумма или дата). Или проблемы могут быть связаны с задержкой при проведении платежей. В такой ситуации следует обратиться в банк, чтобы сотрудник внимательно все проверил и убедился в добросовестности заемщика.

4. Мошенничество. Иногда преступники по чужим документам оформляют кредиты и займы, особенно это касается микрофинансовых организаций. Человек узнает об испорченной кредитной истории тогда, когда получает звонки из банка.

5. Судебное разбирательство против заемщика. В том случае, если против клиента возбуждено уголовное дело, например, в случае неуплаты алиментов или коммунальных услуг, данный факт обязательно найдет свое отражение в кредитной истории.

Способы исправления кредитной истории с помощью банка

Перед тем как выбрать банк для исправления испорченной кредитной истории необходимо разобраться с причинами низкого рейтинга и подобрать оптимальный способ его восстановления. Рекомендуется предварительно запросить отчет во всех крупнейших бюро кредитных историй. Если в нем будут обнаружены ошибки, то рекомендуется пройти исправление кредитной истории в бюро кредитных историй (БКИ) или первоначального кредитора и только затем улучшать кредитный рейтинг.

Все варианты исправления КИ с помощью банка сводятся к созданию в БКИ новых записей об успешно выплаченных новых кредитах. Они постепенно будут ослаблять влияние старых просрочек.

В каждом конкретном случае ответ на вопрос, реально ли изменить плохую кредитную историю через новые ссуды будет индивидуальным. Обычно если старые просрочки закрыты, и они не были слишком длительными, то это вполне реально. Но исправление кредитной очень плохой истории в банках может быть невозможно из-за отказов в предоставлении даже маленьких кредитов или в выдаче кредитных карт.

Взять потребительский экспресс-кредит

Самый простой вариант получить новую положительную запись в отчете БКИ – взять новую ссуду и погасить ее своевременно. Брать в долг крупную сумму необязательно, да и получить ее с низким рейтингом сложно. Рекомендуется брать кредит для исправления кредитной истории по программам экспресс-кредитования.

Перед тем как исправить КИ с помощью нового кредита в банке надо внимательно подойти к выбору подходящего предложения. Только после этого можно оформлять заявку, подписывать документы и получать деньги.

Исправление КИ будет происходить автоматически с каждым платежом, внесенным по графику. Никаких дополнительных действий совершать не требуется. Банк будет передавать данные в БКИ.

Особенности экспресс-кредитов наличными

- Минимальные требования к заемщикам и пакету документов. Обычно нет необходимости представлять справки о зарплате.

- Быстрое одобрение и получение. Часто деньги можно получить за 1-2 часа или максимум на следующий день.

- Относительно небольшие суммы. Они могут достигать 300 тыс. – 2 млн рублей, но рассчитывать на максимальную сумму при неидеальной КИ не стоит.

- Удобные сроки кредитования. Они могут достигать 3-5, а иногда и 7 лет.

Если клиент допускает вновь просрочки, то вместо улучшения рейтинг будет ухудшаться. Из-за этого исправление кредитной истории с помощью банка в дальнейшем может стать недоступно.

Оформить кредитную карту или карту рассрочки

Еще один вариант повысить свой кредитный рейтинг – взять кредитную карту для исправления КИ или оформить карту рассрочки. Они предназначены прежде всего для оплаты покупок, но данные по кредиткам также передаются в БКИ.

Исправление плохой кредитной истории в банке с помощью кредиток и карт рассрочки имеет ряд особенностей:

- Одобряют кредитку или карту рассрочки проще, чем ссуду наличными. Этот вариант доступен часто, даже если взять новый кредит для исправления кредитной истории не получилось.

- Можно избежать переплаты по процентам и улучшать КИ. Для этого достаточно погашать долг по кредитке до конца грейс-периода, а по карте рассрочки – просто своевременно вносить оплату.

- Если просто получить кредитку или карту рассрочки и не пользоваться ей, то положительно повлиять на КИ она не сможет. Желательно использовать такую карточку в качестве основной при оплате покупок.

- За счет кэшбэка можно сэкономить на покупках. Он доступен деньгами, баллами или бонусами по многим видам кредиток.

Оформить товар в магазине в кредит (POS-кредитование)

Если планируется крупная покупка, то исправить кредитную историю с помощью кредита в банке можно, оформив ссуду на приобретение товара в магазине. Выдают POS-кредиты банки-партнеры конкретной компании. Обычно их представители есть прямо в торговой точке.

Особенности POS-кредитования для улучшения КИ

- Процент одобрения значительно выше, чем по кредитам наличными.

- В некоторых случаях проценты могут компенсироваться продавцом полностью или частично (рассрочки, акции со снижением процентов и т. п.).

- Наличные средства этим способом не получить.

7 причин, которые портят кредитный рейтинг

Для начала немного теории — почему вообще у вас может быть плохая кредитная история, как она формируется и откуда вообще об этом узнают другие банки?

Во-первых, существует специальное БКИ (бюро кредитных историй), а точнее не одно, а несколько. В них банки подают сведения обо всех заемщиках и там же берут данные по новым потенциальным клиентам. Крупные государственные компании сотрудничают со всеми КБИ и узнают всю вашу подноготную. Коммерческие — лишь с частью из них и есть шанс, что какие-то сведения останутся для них тайной. Молодые организации и сервисы экспресс-займов — могут пока вообще не проверять КИ или давать кредиты без отказа всем или почти всем, чтобы привлечь новых клиентов.

А вот и причины низкого кредитного рейтинга:

- Не вовремя выплачиваете проценты по займу;

- Имеете текущие просрочки без уважительных причин;

- Ежемесячные платежи больше половины вашего дохода;

- Мошенники взяли кредит на ваше имя (например, по ксерокопии паспорта);

- Банк оформил на ваше имя кредитку без вашего ведома;

- Он же не передал в БКИ данные о том, что вы закрыли кредит;

- Долг продали коллекторам — они еще реже передают к БКИ сведения о выплаченных займах.

Первые три причины — это ваша вина, но в этом случае вы и сами знаете о своих проблемах и наверняка пытаетесь их решить. А вот последние четыре — от вас не зависят, а в случае с мошенниками, вы вообще об это не узнаете, пока к вам не придут требовать долг и проценты по нему. Как быть? Для начала проверить свой рейтинг.

У меня плохая кредитная история. Что мне делать?

Главное – не паниковать. В конце концов, это всего лишь история. Разве вы переживаете сейчас из-за плохих оценок в школе? Так и с кредитной историей — прошлого уже не вернуть, но можно исправить ошибки в будущем.

Прежде всего, если у вас есть текущие кредиты, обеспечьте своевременное исполнение обязательств по ним. Платите вовремя. Если вы не можете заплатить в указанный срок, обязательно свяжитесь с банком и расскажите об этом. Не прячьтесь, это только ухудшит ваше положение, и банк передаст ваш кредит коллекторам. А с ними дел лучше не иметь никогда.

Не забывайте – чем меньше у вас кредитов и кредитных карт, тем лучше ваша кредитная история. Такой вот парадокс. Банки не любят, когда вы часто берете кредит. Это говорит о вашем нестабильном финансовом положении и увеличивает риски формирования задолженности.

Если вы планируете взять крупный кредит, и беспокоитесь, что ваша кредитная история не позволит получить положительный ответ от банка, закройте все кредитные карты и текущие кредиты. Это значительно повысит ваши шансы на новый кредит. Банки не любят, когда вы одновременно обслуживаете несколько кредитов. Лучше один большой, чем несколько маленьких. Запомните это правило.

Не обращайтесь в компании, которые обещают исправить вашу кредитную историю. В 100% случаев вы просто выкинете деньги на ветер.

Позаботьтесь о том, чтобы предоставить в банк как можно больше документов, подтверждающих вашу платежеспособность и надежность: справки с места работы, о доходах (желательно по установленным формам 2-НДФЛ), дополнительные документы (помимо паспорта – водительское удостоверение, СНИЛС, военный билет). Чем больше документов вы можете предоставить банку, тем надежнее в его глазах вы выглядите.

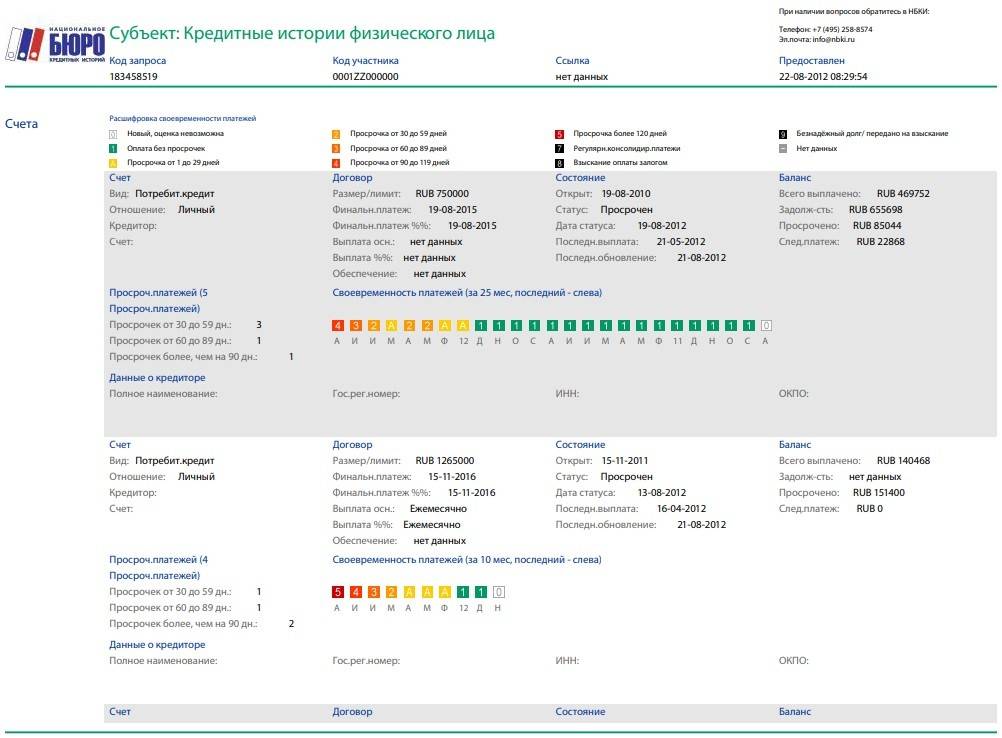

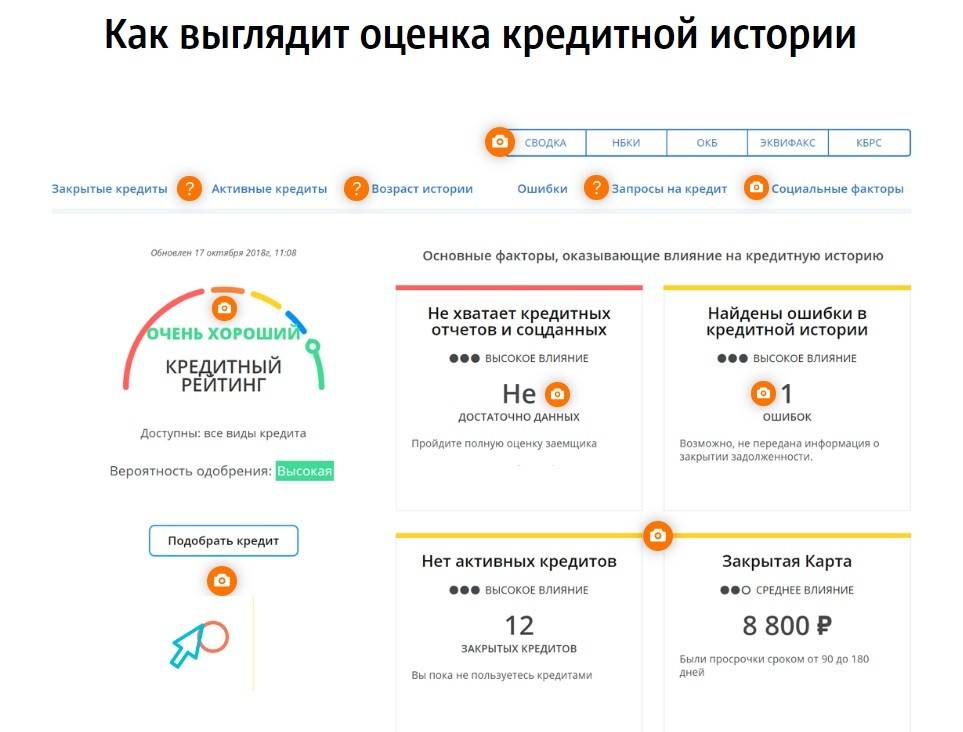

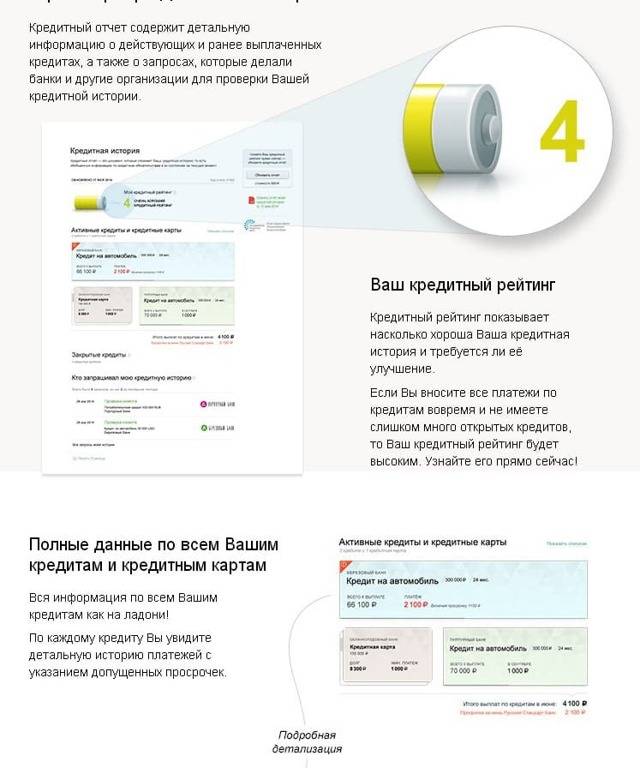

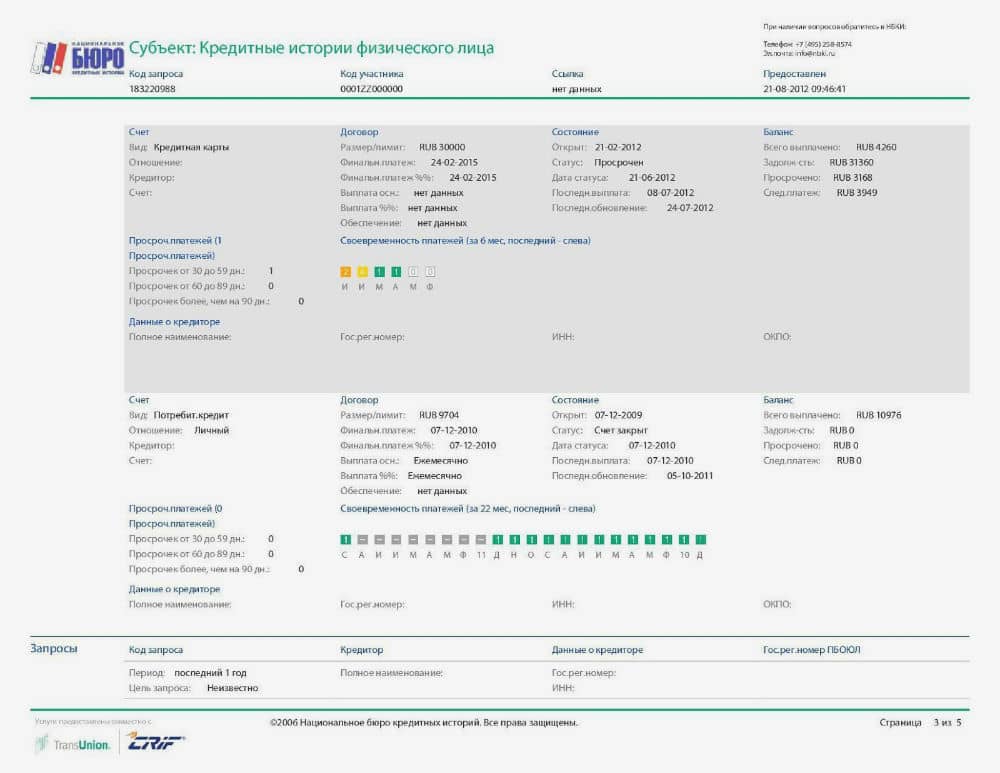

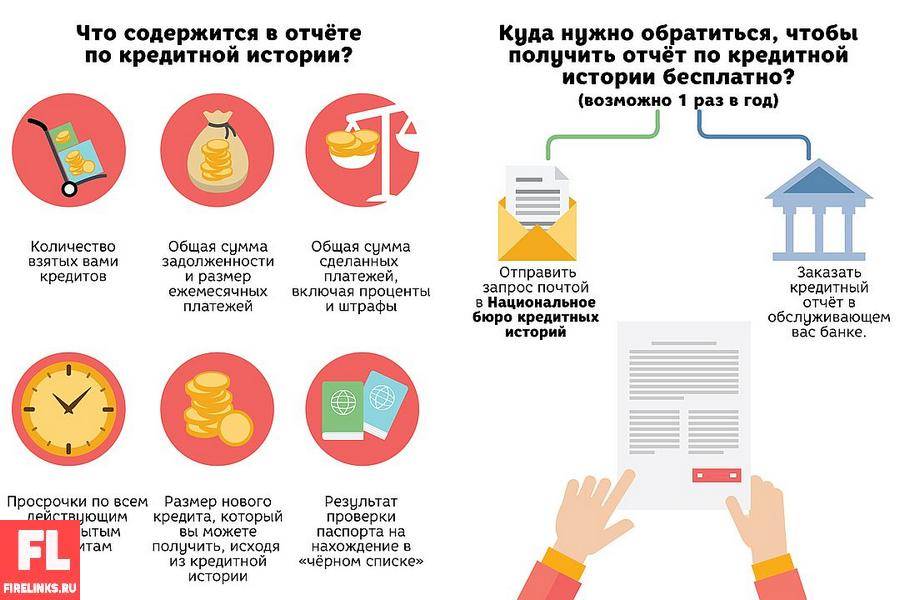

Что такое кредитная история и где она хранится?

- персональные данные о заемщике;

- название организации;

- сумму, срок кредитования;

- историю платежей по кредиту;

- состояние кредита: открыт, закрыт, просрочен, продан;

- запросы от организаций на ознакомление с кредитной историей;

- инициации и завершения процедуры банкротства.

В то же время часть кредитной истории, называемая «Информационной частью», запросить можно и без согласия человека.

- Титульная часть. Здесь указаны персональные данные субъекта истории и реквизиты его документов.

- Основная часть. Содержит описание всех кредитов, займов заемщика, в том числе погашенных, активных, просроченных и проданных. Здесь же указаны и другие данные о задолженностях. В основной части может быть указан индивидуальный кредитный рейтинг заемщика.

- Закрытая часть. Включает данные о тех организациях, которые выдали кредит или заем, кому были переуступлены права требования, а также какие структуры запрашивали КИ.

- Информационная часть. Включает данные о заявках на кредиты и займы, об отказах по заявкам. Также здесь можно найти информацию о наличии просрочек, при условии, что их было 2 и более подряд в течение 120 дней.

Получить кредит за 1 час

Заполните анкету и узнайте, какие банки готовы одобрить вам кредит. Выберите банк, подайте онлайн заявку и получите кредит уже сегодня.

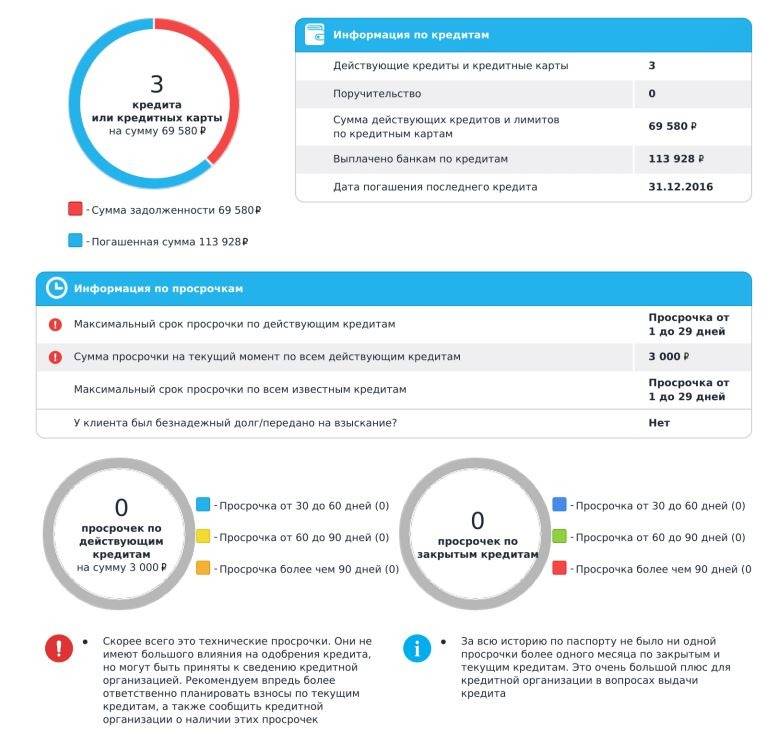

С плохой кредитной историей банк не выдаст кредит

Самый болезненный и актуальный вопрос, волнующий всех россиян, бравших хотя бы один потребительский кредит. Так уж работают банки и кредитные организации: их цель – заставить поверить вас в то, что, если вы нарушите кредитный договор и не внесете хотя бы один платеж вовремя, ваша кредитная история «испортится», после чего ни один уважающий себя банк не выдаст вам кредит. Конечно же, это миф. Кредитную историю не испортит один несвоевременный платеж, так как на вашу кредитную историю влияет очень много факторов, начиная от количества выданных вам кредитов и оформленных кредитных карт и заканчивая сроком и суммой каждого кредита в отдельности. Если вы брали кредит на автомобиль, оформляли ипотеку и своевременно вносили платежи, вашу кредитную историю не испортит просроченный платеж за новый iPhone.

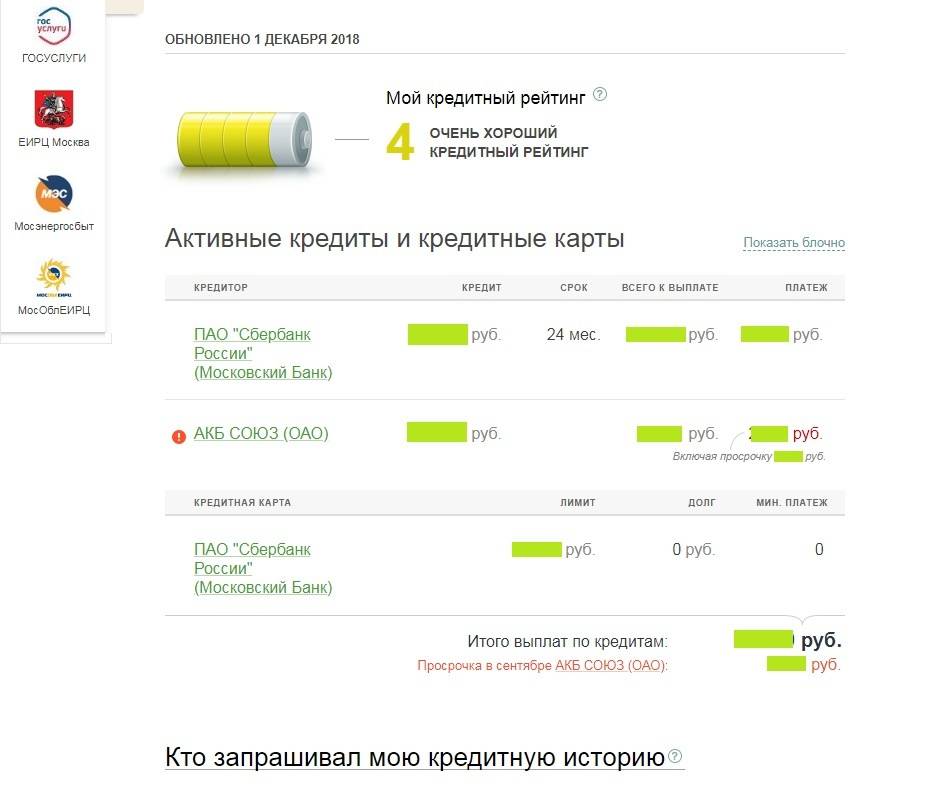

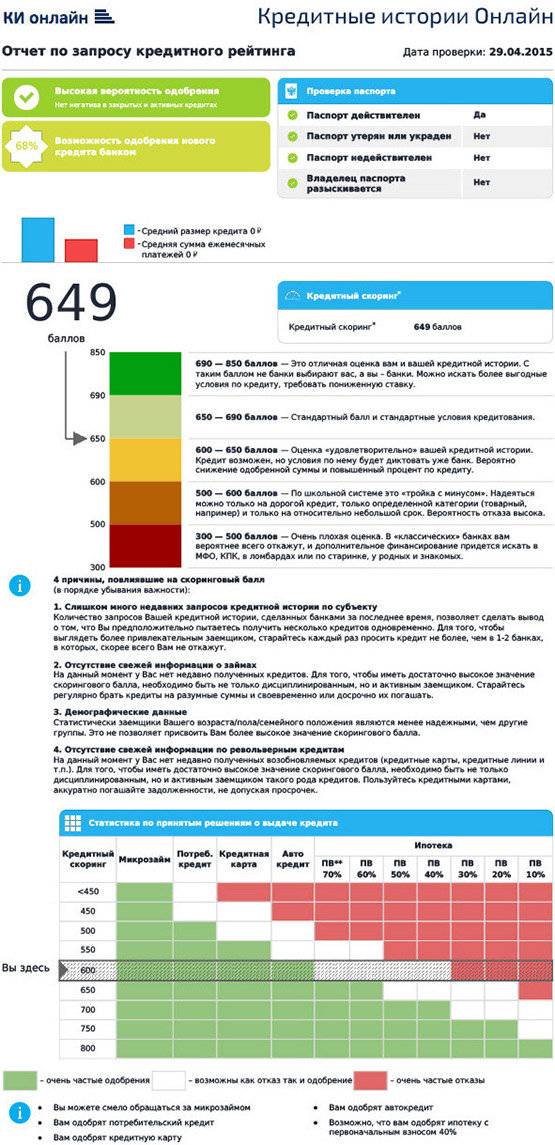

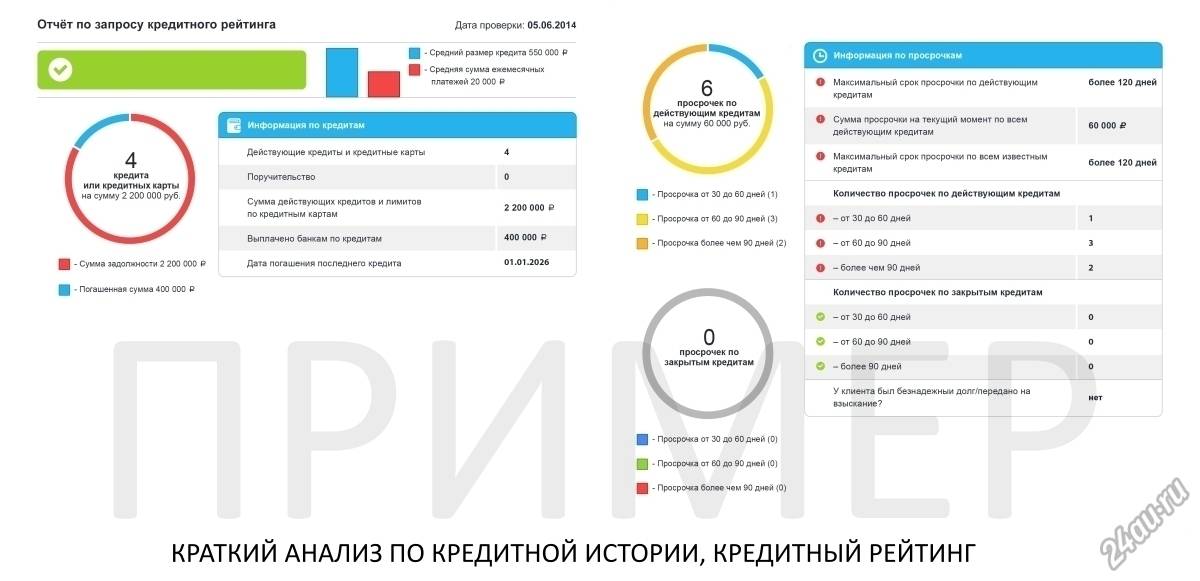

Все БКИ (Бюро Кредитных Историй), которые хранят вашу кредитную историю, обычно оперируют термином «кредитный скоринг». Это шкала от 0 до 1000 единиц. Ваша история взаимоотношений с банками формирует кредитный скоринг, а специальный алгоритм рассчитывает его уровень.

Ниже на графике наглядно представлена шкала уровней кредитного скоринга, который влияет на вашу кредитоспособность и вероятность положительного решения банка.

Кредитный скоринг БКИ Equifax

Кредитный скоринг БКИ Equifax

Проверить кредитный скоринг можно в режиме онлайн. Стоимость подобной услуги обычно составляет не больше 200-300 рублей.