Отсрочка платежей по кредиту через суд

Если клиенту отказали в реструктуризации, ее можно попробовать получить в судебном порядке. Суд дать отсрочку по кредиту может, если убедится, что обратившийся действительно не может, но намерен оплачивать долг, и предлагает реальный вариант погашения.

Вы получили отсрочку – что дальше?

Чем грозит просроченный кредит? Штрафами, коллекторами, судом и арестом имущества. Погашать задолженность в любом случае придется и чем раньше, тем лучше и дешевле. Конечно, стоит реально оценивать финансовые силы перед оформлением банковского кредита. Тем более обращаться можно не только в банки, но и в микрокредитные организации, где получить финансирование можно на лояльных условиях.

Чтобы решить проблему с действующим займом, важно быстро вернуть долг. Одолжить нужную сумму можно в интернете, например, в Майкредит, где взять кредит для погашения кредита в другом банке можно за 15 минут

В Майкредит можно быстро получить до 10 000 грн на 35 дней. Оплатив часть долга, можно доказать, что вы пытаетесь исправить ситуацию и намерены платить дальше. Поэтому взять кредит онлайн на карту в такой ситуации – наиболее оптимальный выход, который позволит решить проблему быстро и без посторонней помощи.

Веские основания для отсрочки

Одного желания для отсрочки кредита недостаточно. Для изменения договора нужны более веские причины, которые придется доказать документально. Иначе ФКУ откажет в просьбе, ссылаясь на отсутствие оснований для временного сокращения выплат. Заемщик имеет право попросить отсрочку, но дать ее или нет – решает банк. Это скорее привилегия, которая доступна далеко не всем нуждающимся. Чтобы снизить ежемесячную финансовую нагрузку, придется доказать кредитору невозможность погашения кредита в текущем режиме. Так, ФКУ идет навстречу в следующих ситуациях.

- Увольнение. Внезапная потеря работы и, собственно, регулярного дохода – весомое основание для отсрочки выплат по займу. Подтверждением будет трудовая книжка, где должна стоять соответствующая пометка «уволен», или приказ о сокращении в связи с ликвидацией предприятия или с оптимизацией штата. Лучше, если заемщика сократят по указке работодателя, чем он уволится по собственному желанию.

- Заболевание. Банк часто пересматривает условия кредитования, если заемщику или близким членам его семьи, родителям или детям, поставили серьезный диагноз. Логично, что в разы возрастут текущие доходы – на лекарства, консультации, анализы, операции и реабилитацию, а на погашение займа денег не хватит. Главное, подтвердить тяжелое материальное положение, предоставив контракты из больниц, квитанции и чеки на крупные суммы.

Если получаемый доход сильно сократился или существенно возросли расходы, а банк не идет навстречу и грозит штрафами, то можно попробовать другой путь – суд. При сильном ухудшении материального положения заемщиков, судьи обязывают ФКУ предоставить отсрочку или по-другому посодействовать уменьшению финансовой нагрузки. Иногда так списываются пени, начисленные при просрочке платежей.

Как оформляется

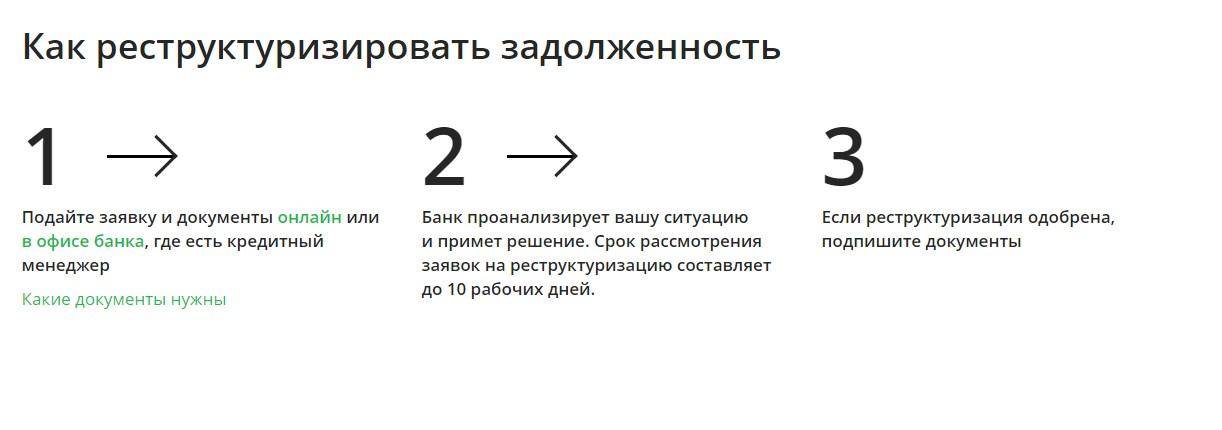

Собственно, это весьма обычная сделка. Вопрос ключевого характера, кто будет рассматривать Ваше заявление. Если в учреждении отработан алгоритм реструктуризации задолженностей, то никаких проволочек не предвидится. Вашу заявку сразу направят в программу скоринга, которая решит, стоит ли одобрять ее. Если ответ положительный, она уйдет специалисту, который лично все рассмотрит, а также вызовет клиента на беседу.

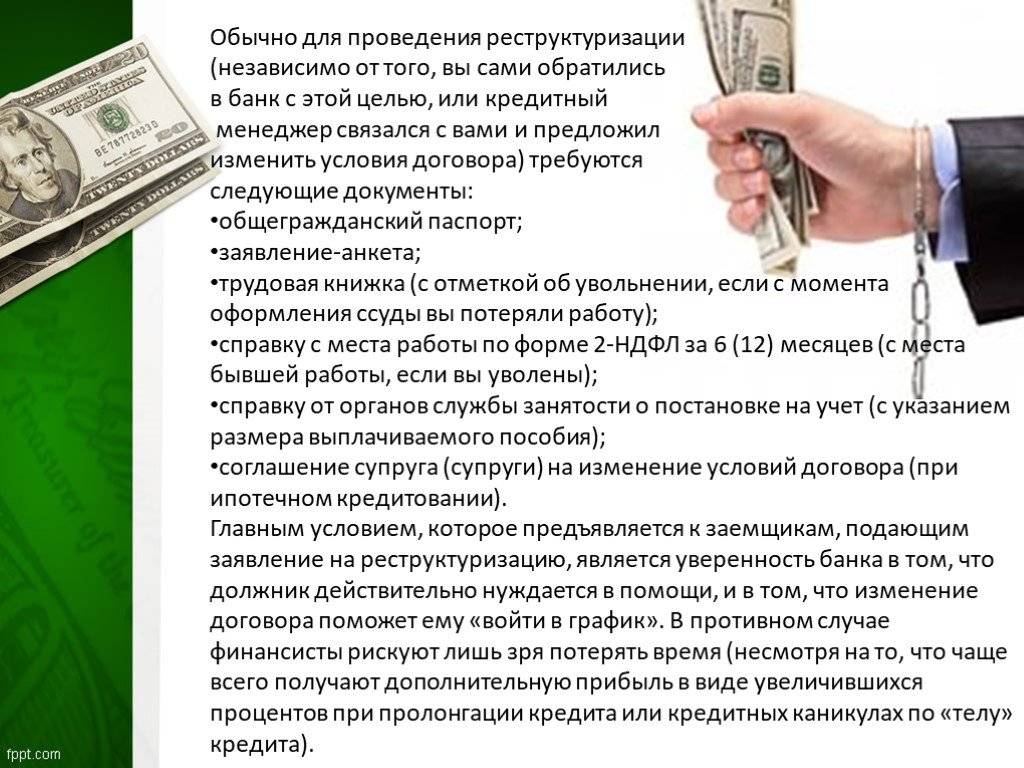

На этом этапе и нужно взять с собой все документы. Это паспорт, договор, квитанции и что важнее, доказательства. Справки в основном, чтобы Вы могли наглядно подтвердить причину. Указать ее нужно в самом заявлении, которое составляется в свободной форме.

Как можно отсрочить платеж по кредиту, если алгоритма реструктуризации нет – это более сложный вопрос. Тогда одобрение будет зависеть от компетентной коллегии. И она, стоит заметить, обычно строже.

А теперь перейдем к конкретным моментам, когда в принципе Ваш запрос может иметь шанс на успех.

В связи с беременностью

Пожалуй, самый распространенный случай. Рождаемость в нашей стране хотя сейчас и находится на невысоком уровне, однако, в процентном соотношении, это частое явление. Нюанс в том, что женщина получает социальное пособие лишь после того, как полностью закрывает больничный. А это до 140 дней. И в это время, когда она в декрете, заработную плату получает в уменьшенном объеме. После получения пособия, она, конечно, сможет рассчитаться.

Как отсрочить выплату кредита в банке по беременности – все просто, на личную встречу с менеджером стоит отправить мужа, который возьмет с собой выписку из больничного листа.

При рождении ребенка

Это уже иная ситуация. Фактически учреждения часто отказывают в таких просьбах. Во время декретного отпуска поступлений мало, а трат много, нет уверенности в будущем обеспечении займа. Нужно объяснить, где Вы возьмете деньги. Ведь после полугода, декрет не кончится. Зарплата в полном объеме не будет восстановлена. Поэтому нужен веский довод. Организация должно понять, что у Вас просто временные трудности, а никак не постоянные.

При потере работы

Зачастую все эти вопросы: можно ли попросить отсрочку по кредиту, отложить платеж, отсрочить обязательства – возникают в связи с увольнением. Рождение ребенка и беременность – это более простые в плане объяснения с сотрудниками компании случаи. Выписка из листа – вот и весь разговор.

По состоянию здоровья

Организацию абсолютно не интересует, насколько Вам тяжело, что с Вами случилось. Единственное, что интересно для учреждения – срок утраты трудоспособности. И его Вы должны четко обозначить. Как взять отсрочку выплат по кредиту в банке в случае серьезной травмы или операции – несложный вопрос. Просто передайте с родственниками заключение лечащего врача. Если имело место хирургическое вмешательство, обычно 3 месяца выдается без осложнений.

Важно, есть ли у клиента страховка. Если ответ положительный, то несложно выбить будет даже полгода или год, пока идет тяжба со страховщиком

Ведь потом человек сможет все вернуть.

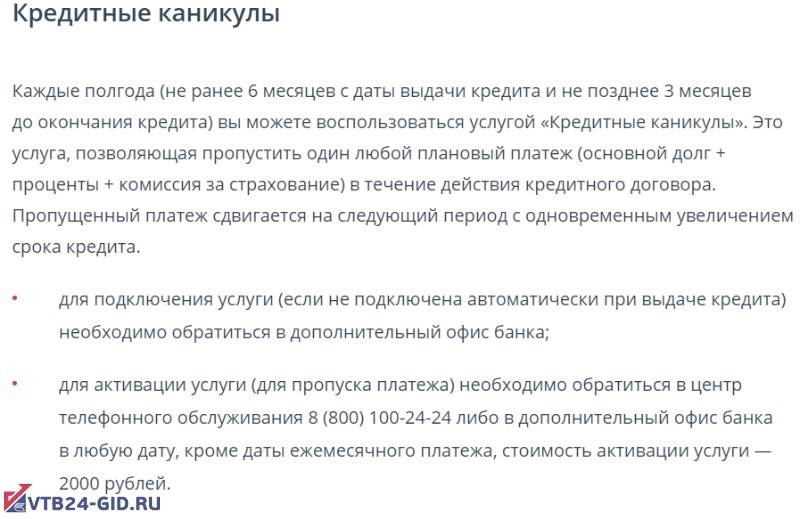

Кредитные каникулы

Это частичная мера по реструктуризации задолженности. Представляет собой полное приостановление всех обязательства. Это не просто отсрочка от банковского кредита на время, а полный стазис. Не подразумевается ни штрафов, ни процентов.

Да и срок подразумевается обычно не менее полугода. Но для получения нужно, чтобы была одна из обозначенных выше причин. Конечно, совет прост – убеждайте сотрудника, что сейчас ситуации тяжелая, если давить, то в итоге дело закончится банкротством и проиграют, в конечном счете, обе стороны.. А в будущем, финансовое положение улучшится. Тогда шанс кредитных каникул сильно возрастет.

Банкротство физических лиц

от 5000 руб/месяц ПодробнееУслуги кредитного юриста

от 3000 руб ПодробнееЮридическая помощь должникам

от 3000 руб ПодробнееСписание долгов по кредитам

от 5000 руб/месяц Подробнее

Что такое отсрочка платежа по кредиту

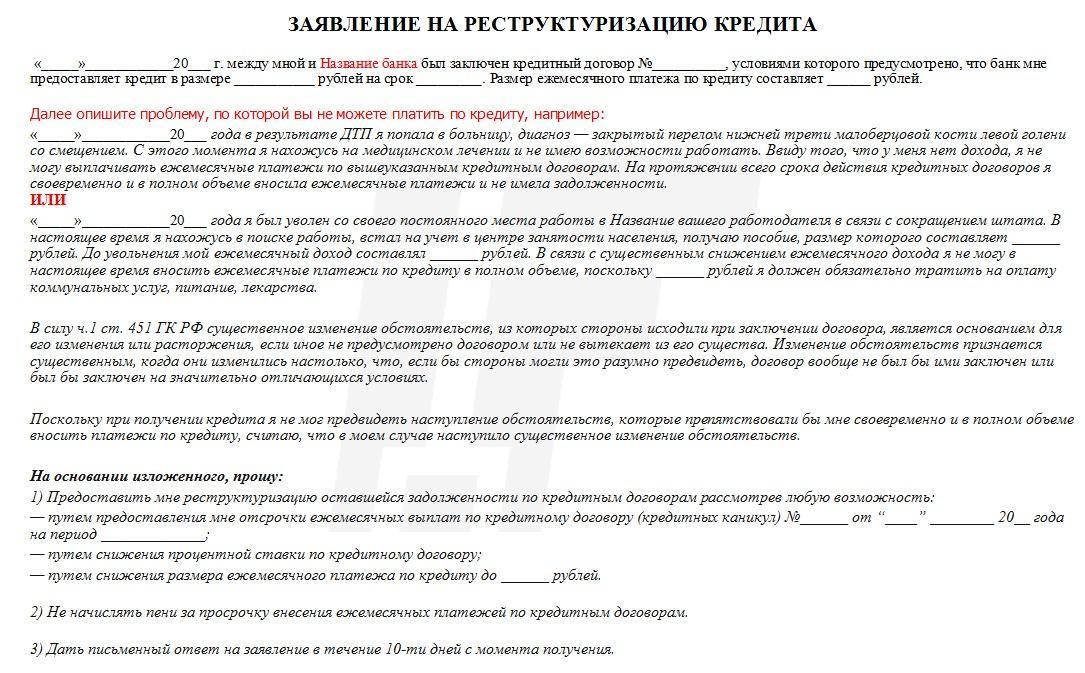

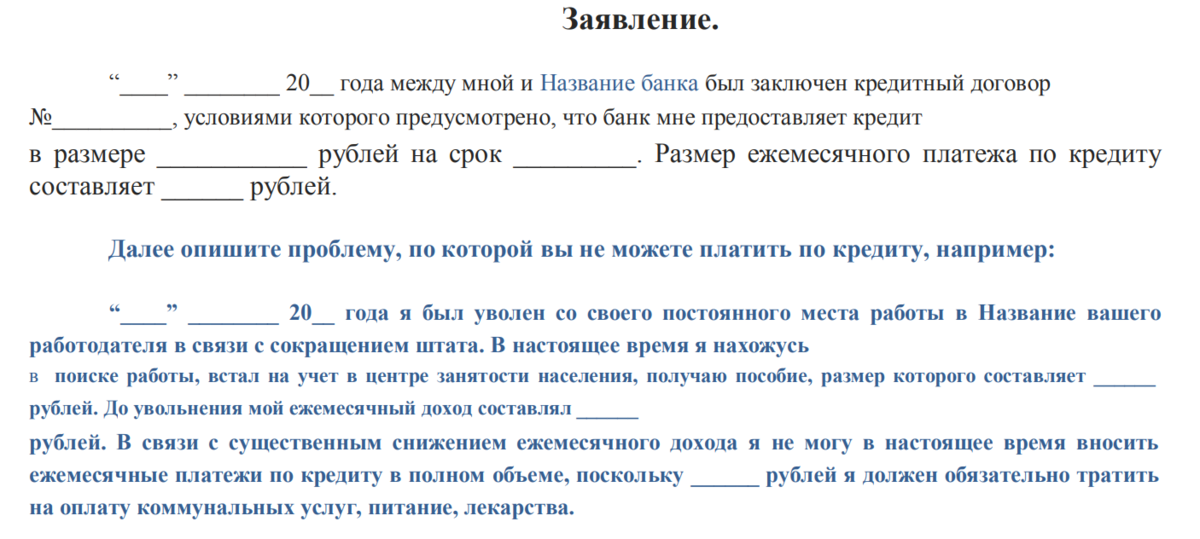

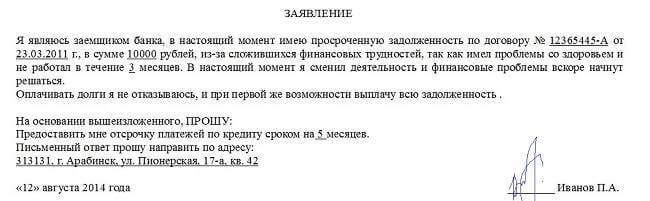

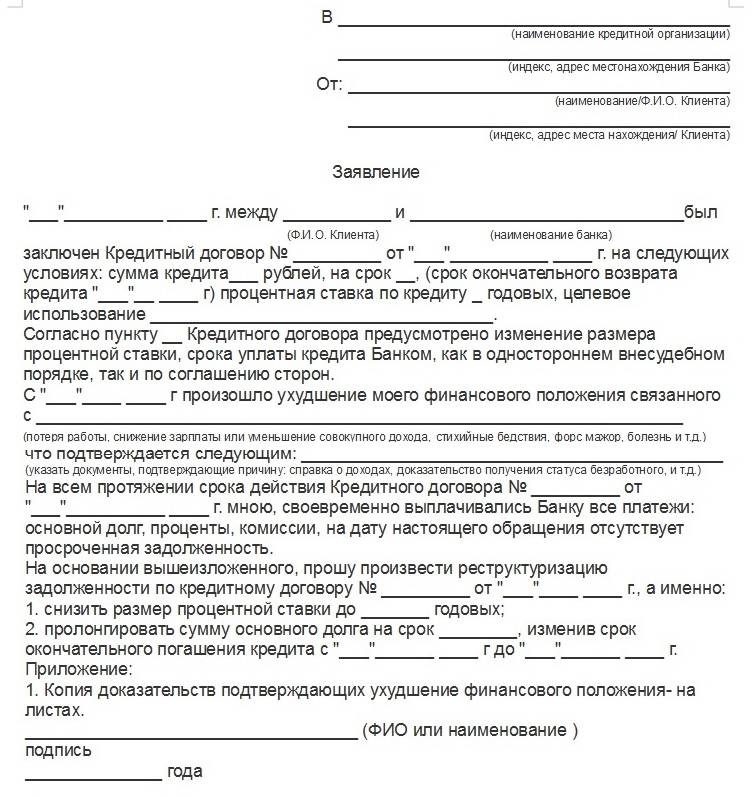

Если во время погашения кредита заемщик понял, что не может внести очередной платеж, он вправе обратиться в банк, написать заявление и приложить к нему документы/документы, свидетельствующие о том, что он по объективным причинам временно не может выполнять свои кредитные обязательства в полном объеме.

В какой форме может быть предоставлена отсрочка, которую еще называют кредитными каникулами:

Дата ежемесячного платежа переносится, для чего вносятся изменения в график погашения задолженности. К примеру, раньше человек работал в такой организации, где зарплату платили в начале месяца. И ему было удобно платить за кредит в этот же период. Но потом он уволился, нашел новое место работы и на нем стал получать зарплату в конце месяца. Прежний график выплат стал не очень комфортен. И заемщик вправе обратиться в банк с просьбой сдвинуть дату ежемесячного платежа. Если же человек потерял работу, но уверен в том, что сможет найти ее за пару недель, то смещение даты внесения выплат на пару недель также станет для него выходом из данной ситуации без риска заработать пени за просрочку.

Изменение графика внесения платежей с одного раза в месяц на один раз в квартал.

Кредитные каникулы в отношении основной части долга. Некоторое время заемщик выплачивает только проценты за пользование займом, не погашая основной долг. К примеру, такое возможно, если заемщик вышел в декретный отпуск – и взял отсрочку по погашению основного тела долга даже на год (при согласии банка).

Полные кредитные каникулы. Возможны только для заемщиков-физических лиц, которые зарекомендовали себя как надежные клиенты (уже имеют полностью погашенный кредит, ранее никогда не допускали просрочек, не делали рефинансирование или реструктуризацию). Полная отсрочка по выплатам, в течение которой не нужно платить ничего вообще, предоставляется максимум на три месяца. Соответственно, сроки действия кредитного договора продляются на такой же срок.

-

Выплачивать отсрочку все же придется – когда закончится срок предоставленных кредитных каникул. То есть, сэкономить на кредите таким образом не удастся. Но обычно люди обращаются не той причине, что хотят что-то сэкономить. Им просто становится нечем платить.

Как взять отсрочку по кредиту? Только через банк. Решение принимает специальная комиссия на основании предоставленного заявления и документов. Если от банка поступает отказ, то клиент может с этими же документами и письменным отказом кредитного учреждения обратиться в суд.

Кстати, если займ застрахован, точнее, заемщик застрахован на случай наступления нетрудоспособности, то дальнейшую выплату кредита при наступлении инвалидности или другого страхового случая возьмет на себя страховая компания. Если же страховки нет, то максимум на что может рассчитывать человек, столкнувшийся с серьезными проблемами со здоровьем – реструктуризация кредита на более лояльных условиях. К примеру, может быть растянут период кредитования – тогда увеличится итоговая переплата, но зато сократится размер ежемесячных платежей.

Рекомендации

Если же по каким-то своим причинам кредитор не предоставил заёмщику возможность отсрочки, то стоит всё равно стараться вносить оплату, пусть и в гораздо меньшем размере, чем положено. Это поможет, если банк всё же обратиться в суд.

На суде по такому иску для заёмщика сыграет на руку, если он:

- всячески пытался договориться с банком (т. е. если сразу после наступления затруднительной ситуации он обратился в финансовое учреждение с просьбой об отсрочке с предоставлением необходимой документации, но получил отказ);

- искал различные способы погашения долга;

- оплачивал хоть какую-то часть необходимого платежа, пусть и недостаточную;

- не скрывался от банка.

Всё вышеперечисленное позволит склонить суд в свою сторону, в результате чего банк всё же проведёт реструктуризацию кредита, уменьшит процент, а также понизит штрафы за просроченные платежи.

Ещё есть возможность прибегнуть к рефинансированию кредита (сделать это можно, обратившись в другой банк, либо провести рефинансирование в том же — некоторые организации осуществляют перекредитацию собственных займов).

Накопление кредитных задолженностей невыгодно ни заёмщику, ни кредитору. Банки прекрасно понимают, что на ведение судебных разбирательств надо затрачивать определённые силы и средства, а это не всегда целесообразно. В связи с этим финансовым организациям проще пойти на уступки добросовестным клиентам и предоставить необходимую отсрочку.

Кредитные карты с высокой вероятностью одобрения

100 дней без %

Альфа-Банк

Кредитная карта

- 100 дней без процентов

- до 500 000 рублей

- 0₽ за снятие наличных

Подробнее

Tinkoff Platinum

Тинькофф Банк

Кредитная карта

- 55 дней без процентов

- до 700 000 рублей

- до 30% кэшбэка

Подробнее

MTS CASHBACK

МТС Банк

Кредитная карта

- 111 дней без процентов

- до 1 000 000 рублей

- до 25% кэшбэка

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru

Какие требуются документы, чтобы получить ипотечные каникулы?

1) Подтверждением того, что жильё для заёмщика действительно единственное, служит выписка из Единого государственного реестра недвижимости о правах отдельного лица на имевшиеся (имеющиеся) у него объекты недвижимости.

2) Если причиной ухудшения жизненной ситуации стало признание заёмщика безработным, необходима выписка из регистра получателей государственных услуг в сфере занятости населения о регистрации в качестве безработного.

3) Для подтверждения получения инвалидности требуется справка, подтверждающая факт установления инвалидности и выданная федеральным государственным учреждением медико-социальной экспертизы.

4) Двухмесячную нетрудоспособность должен подтверждать листок нетрудоспособности, выданный в порядке, установленном в соответствии с законодательством Российской Федерации об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством.

5) Снижение среднемесячного дохода должна подтвердить справка 2-НДФЛ за текущий и предыдущий годы.

6) Увеличение состава семьи (количества иждивенцев) может доказать свидетельство о рождении, и (или) свидетельство об усыновлении (удочерении), и (или) акт органа опеки и попечительства о назначении опекуна или попечителя.

Банк (кредитор) вправе в течении двух рабочих дней с момента обращения заёмщика за каникулами потребовать получения установленных законом документов, но не вправе требовать документы сверх приведённого списка. Для определения сроков, связанных с ипотечными каникулами, сроком поступления требования заёмщика считается срок предоставления необходимых документов, если банк их вовремя затребовал.

Важные моменты

В независимости от того, по какой причине заёмщик подал заявление об отсрочке, банк в любом случае потребует предоставить подтверждающую документацию. На итоговое решение кредитора влияет не только жизненная ситуация клиента, но и продолжительность его неплатёжеспособности. Банку просто невыгодно вести различные судебные разбирательства из-за кратковременной задержки платежа и терять своего клиента.

Лучше всего заранее узнать, когда можно обратиться к представителям финансовой организации за ответом. Дело в том, что кредитор может захотеть перестраховаться, и заёмщику придётся искать поручителей. Если у руководства банка возникнут сомнения в платёжеспособности своего клиента, тогда нужно привлечь тех людей, которые смогут гарантировать полную выплату по ссуде.

Нецелесообразным считается и пересмотр основного кредитного срока. Если человек взял деньги на пять лет, после чего оформил отсрочку на 1 год, то на полное погашение долга останется всего 4 года. А это значит, что ежемесячные платежи будут повышены в несколько раз. Чтобы оформить отсрочку по кредиту в банке, нужно заранее поставить кредитора в известность. Если заёмщик хорошо себя зарекомендовал, то финансовая компания обязательно пойдёт ему навстречу и предложит эффективные варианты выхода из сложившейся ситуации.

Особенности закона

Кто может получить отсрочку?

Согласно закону, право на отсрочку по кредитам имеют физические лица, индивидуальные предприниматели и предприятия малого и среднего бизнеса. При этом должны выполняться два условия:

- Доход за месяц до обращения уменьшился более чем на 30% по сравнению со среднемесячным доходом за 2019 год.

- На момент обращения заявитель не использует другие льготные программы по отношению к кредиту.

ИП и малый и средний бизнес могут вместо отсрочки попросить уменьшение размера платежей на определенный срок.

На какой срок дают отсрочку?

Срок кредитных каникул определяется самостоятельно, но не более 6 месяцев.

Ограничения по размеру кредита

Взять отсрочку можно не по любому кредиту. Кабинет министров утвердил максимальные суммы, по которым даются каникулы:

- 300 000 р. для потребительского кредита ИП;

- 250 000 р. для потребительского кредита физического лица;

- 600 000 р. для автокредитов;

- 1,5 млн для ипотеки.

Для малого и среднего бизнеса ограничения пока не установлены.

Что нужно, чтобы получить отсрочку?

Чтобы выйти на кредитные каникулы, нужно обратиться с требованием в банк. Необязательно подавать письменное заявление, можно просто позвонить и сообщить просьбу устно.

Требование о предоставлении отсрочки должно соответствовать ст. 6 ч. 1 Федерального закона №106-ФЗ, где указано, с каким именно требованием заемщик может обратиться в банк.

Термина «кредитные каникулы» в законе нет. Как объясняет юрист Антон Долгих: «вы должны заявить требование о том, что кредит не будет выплачиваться». Если просить у банка именно кредитные каникулы, банк может требование не выполнить.

Вместе с этим банки имеют право запросить информацию, подтверждающую снижение дохода. Они могут сделать запрос:

- В ФНС;

- Пенсионный фонд;

- Фонд обязательного медицинского страхования;

- Фонд соцстрахования.

Если запрос сделан, то банк обязан сообщить заявителю, и не имеет права больше требовать никаких документов.

Если банк не делает запрос, то заявителю понадобятся:

- Справка по форме 2-НДФЛ за текущий и предыдущий год;

- Выписка о регистрации гражданина как безработного;

- Листок нетрудоспособности на срок больше месяца;

- Иные документы.

Для предпринимателей больше интересен последний пункт. В качестве этих иных документов, как советует Антон Долгих, можно предоставить справку в свободной форме, в которой указать, что доход действительно снизился более, чем на 30%. Чтобы такая справка соответствовала закону, в ней нужно сравнить среднемесячный доход за прошлый год и доход за месяц, предшествующий обращению.

На предоставление документов дается 90 дней

И, что важно, отсрочка по кредиту наступает не с момента подачи всех документов, а с момента обращения в банк с соответствующим требованием. Можно попросить кредитные каникулы, а дальше спокойно подавать документы

Обязательства по выплатам уже прекратятся.

По закону можно попросить, чтобы отсрочка по кредиту начиналась не с момента обращения, а через несколько дней после него. Но при этом дата начала кредитных каникул для кредита не может быть позже 14 дней с момента заявления, и для ипотеки — не позже 30 дней.

После подачи заявления банк должен сообщить о своем решении. Если в течение 10 дней от банка нет вестей, то отсрочка автоматически одобряется.

Есть ли ограничения для бизнеса?

Для ИП ограничений нет. Они есть для предприятий малого и среднего бизнеса. Получить отсрочку могут только те, кто относятся к отраслям, максимально пострадавшим от коронавируса. Список этих отраслей еще не определен, но должен появиться в скором времени.

ИП и ООО должны сдавать отчеты в контролирующие органы. Используйте для этого Небо. Отчеты будут без ошибок и 100% дойдут до ФНС, ПФР, ФСС и Росстат.

Зарегистрироваться!

Возможна ли отсрочка платежа по кредиту

Отсрочка по кредиту для физических лиц — данное заемщику разрешение от банка не оплачивать оформленный займ полностью или вносить только начисленные по кредитному соглашению проценты в течение оговоренного времени. Право приостановить платежи обычно дается на срок до 6 месяцев, редко на год. Рассчитывать на заморозку выплат на 2 года и более не стоит вовсе.

Для заемщика преимущество предоставления возможности пропустить оговоренное количество взносов в том, что за этот период финансовая организация не будет начислять пени и штрафы. Кредитная история также не испортится.

Важно! Предоставление возможности не вносить взносы по кредитному договору в течение того или иного срока не обязанность банка, а его “добрая воля”. Другими словами, финансовая организация имеет право как предоставить отсрочку платежа, так и отказать заемщику в его просьбе

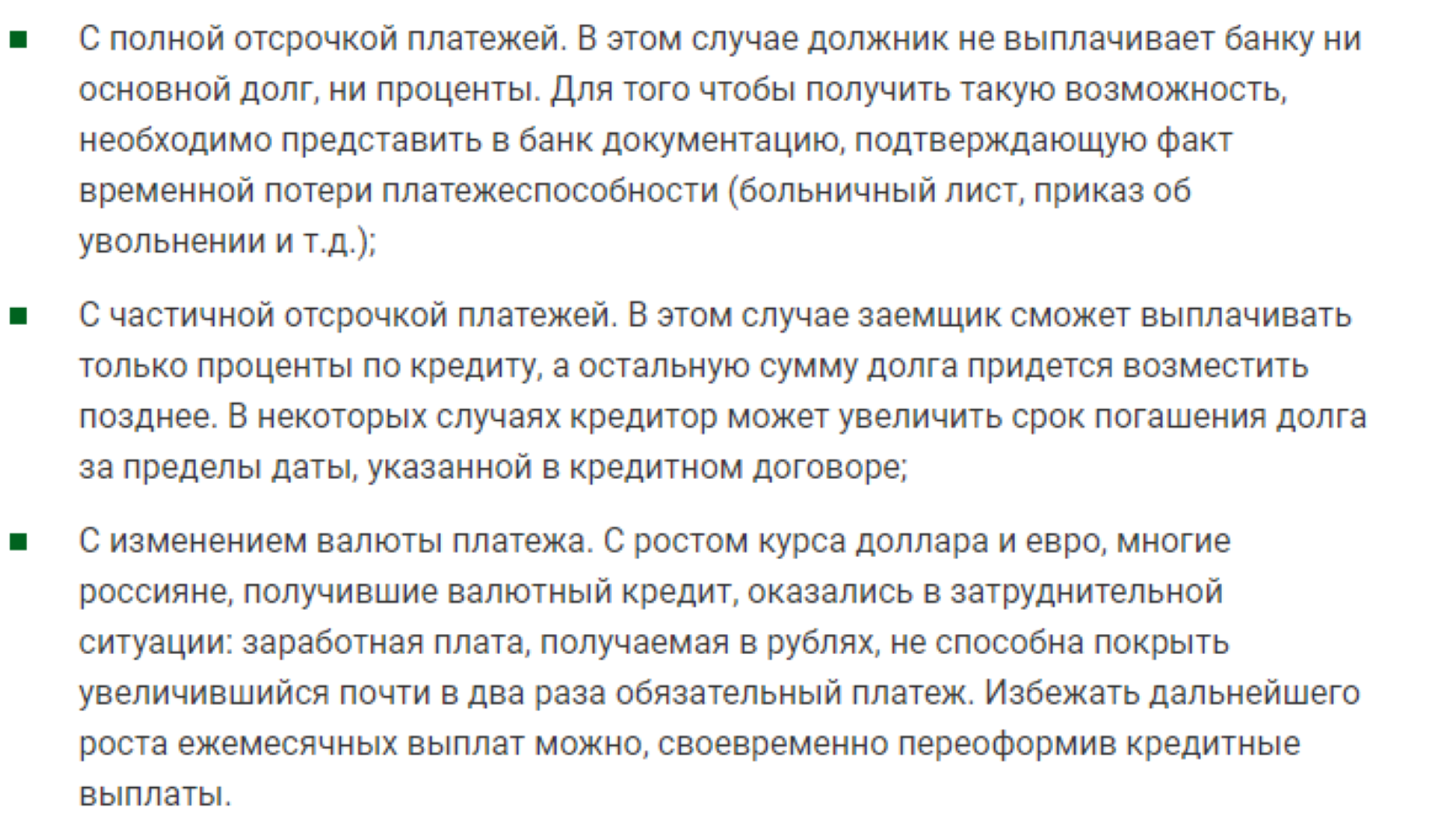

Если кредитор соглашается предоставить заморозку одного или нескольких платежей, то в течение оговоренного срока возможны следующие варианты:

- клиент вносит только сумму начисленных процентов;

- заемщик ничего не оплачивает.

После завершения “кредитных каникул” клиент возвращается к изначальному платежному графику. Но сумма ежемесячного взноса будет увеличена — между оставшимися выплатами будут распределены пропущенные платежи.

При отказе в предоставлении услуги обязательства по оплате с клиента не снимаются, за просрочку платежей начисляются пени и штрафы в полном объеме.

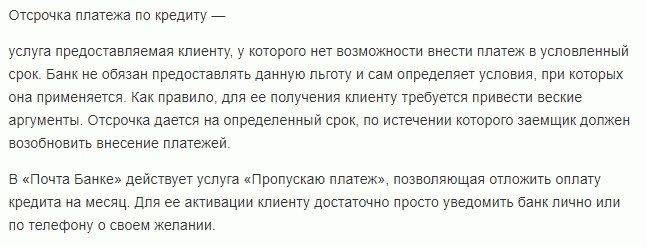

Отложенный платеж по кредиту и его премущества

В качестве альтернативы отсрочке некоторые финансовые организации предлагают отложенный платеж. Например, воспользоваться услугой могут заемщики ФК Открытие или ОТП банка. Такая возможность прописана у них в условиях кредитования.

Отложенный платеж — право заемщика пропустить оплату в конкретном месяце. В каждой финансовой организации условия предоставления услуги свои, но усредненно они следующие:

- оплата без пропусков в течение 6 месяцев до обращения за отложенным платежом;

- отсутствие текущей задолженности;

- заявление написано не менее, чем за 5 рабочих дней до даты платежа по графику;

- за последние полгода услуга не была использована.

Если клиент решает воспользоваться отложенным платежом, то он пишет соответствующее заявление в отделении банка или оставляет обращение на горячей линии. Если финансовая организация соглашается предоставить заемщику услугу, то в текущем месяце вносить оплату по договору ему будет не нужно. Но “пропущенный” платеж не прощается — он делится на количество месяцев, оставшихся до погашения кредита и прибавляется к будущим взносам.

Это интересно: Как получить выписку из НБКИ бесплатно онлайн — рассказываем по порядку

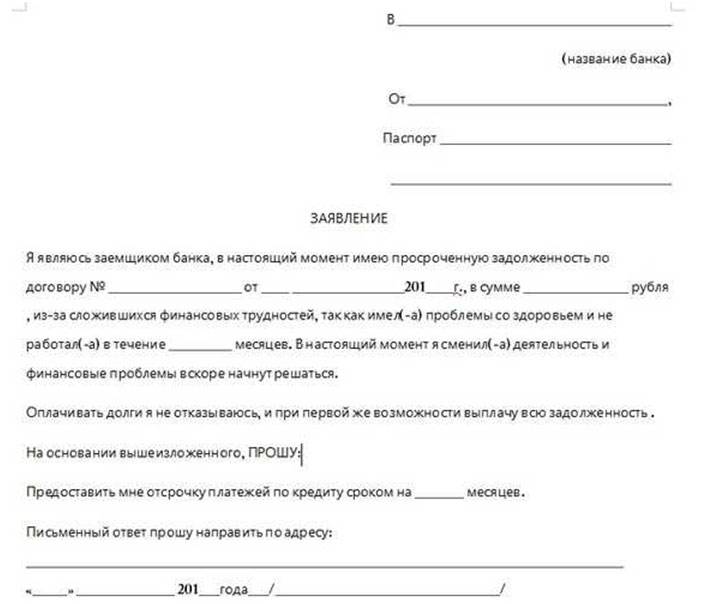

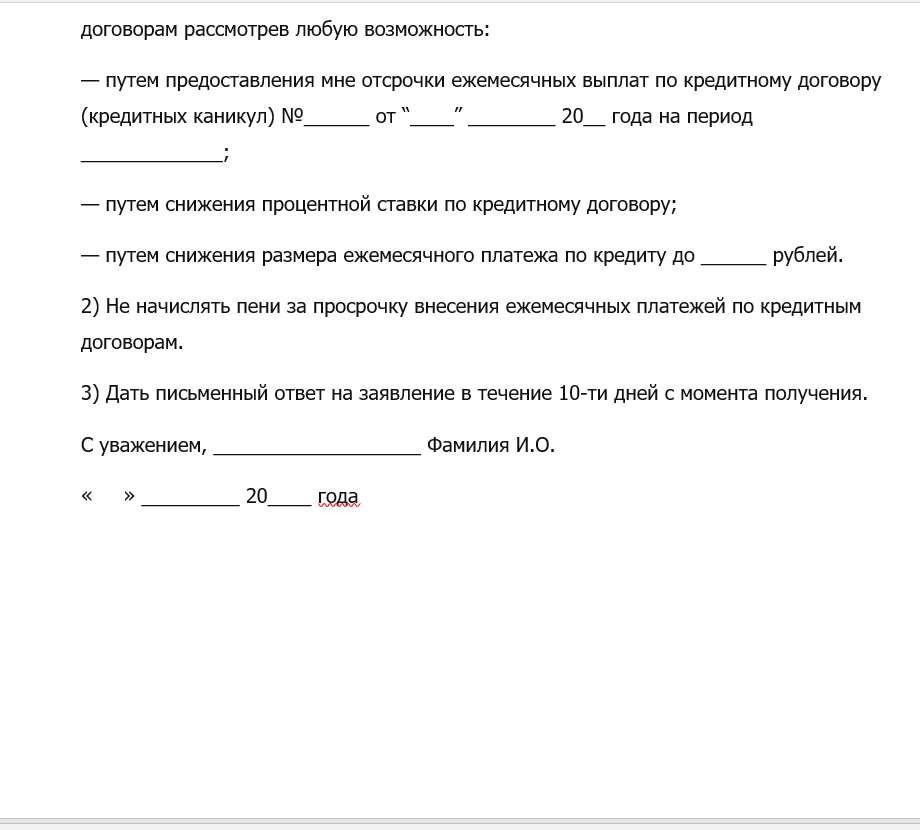

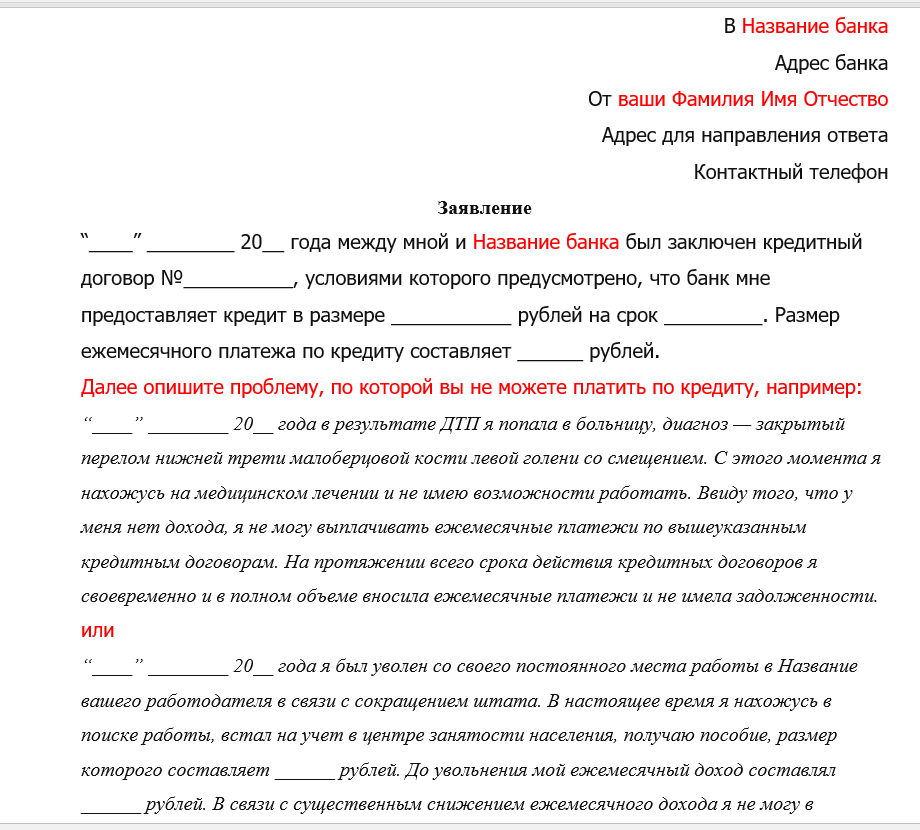

Отсрочка платежа по кредиту: как ее получить (образец)?

Отсрочка платежа по кредиту предусматривается в кредитном договоре на определенный срок. Это условие, которое позволяет заемщику отложить выплату займа на какое-либо время.

Что такое отсрочка платежа и как ее получить, узнаете из нашей статьи.

Что такое отсрочка платежа по кредиту

На случай форс-мажорных обстоятельств у заемщика в кредитном договоре может быть предусмотрено условие, касающееся отсрочки платежа по кредиту.

На такую меру банки идут с целью привлечь как можно больше клиентов. В некоторых случаях кредитная организация подстраховывает себя и разрешает отсрочку платежа по кредиту только тем заемщикам, у которых имеется поручитель.

Рекомендуем обратиться в кредитную организацию и изложить свою проблему. Вполне возможно, что вам пойдут навстречу и отсрочат платеж по кредиту на определенное время.

Как отсрочить платеж по кредиту?

Как правило, кредитная организация идет навстречу своим клиентам и предоставляет отсрочку платежа по кредиту одним из следующих способов:

- Кредитные каникулы. Банк замораживает на определенное время платежи по кредиту, включая проценты. Такой вариант используется крайне редко, так как банкам невыгодно себе в убыток идти навстречу клиентам.

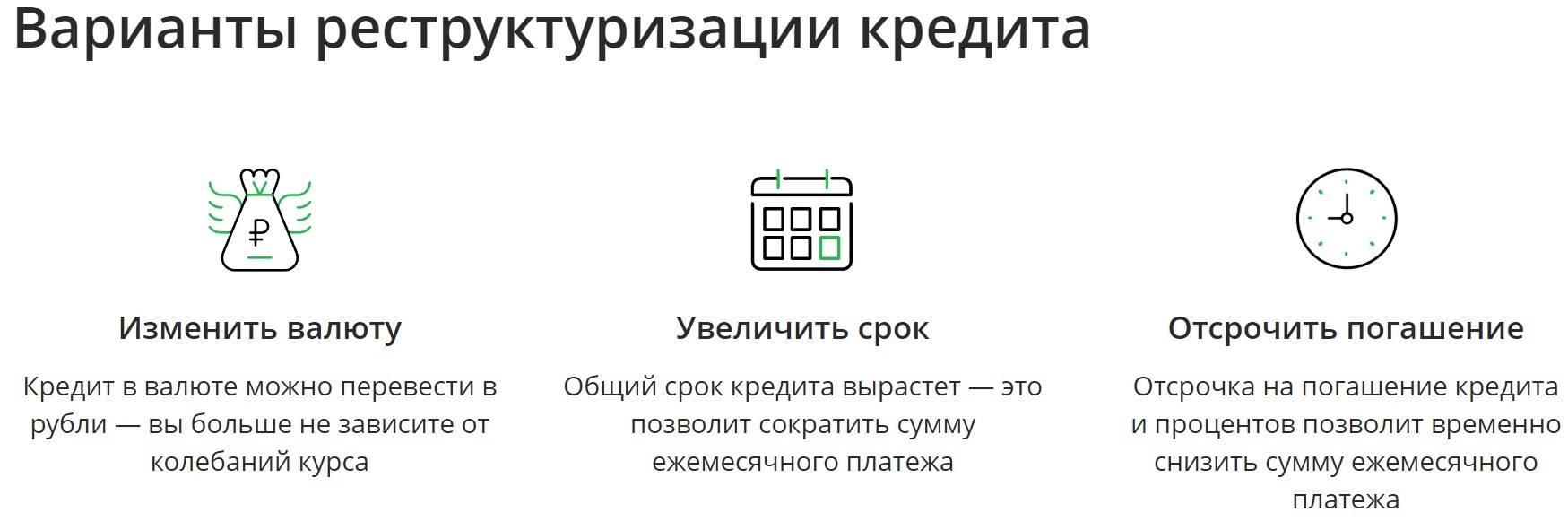

- Реструктуризация задолженности. Это означает увеличение срока погашения кредита за счет уменьшения размера ежемесячной выплаты. Минус такого решения заключается в том, что заемщику придется платить больше процентов.

- Изменение графика платежей – например, замена ежемесячного взноса на квартальный.

- Банк разрешает платить только проценты по кредиту, в то время как сумма основного долга выплачивается позже.

- Использовать предмет залога (если он имелся по договору) с целью его продажи и уплаты кредита целиком или в его части.

Банк может также не пойти на отсрочку платежей по кредиту и передать долг заемщика коллекторскому агентству. Однако и у должника имеется право защищать свои интересы не только в органах полиции и прокуратуры, но и в судебном порядке.

Как получить отсрочку по кредиту?

Невыплаты по кредиту могут быть как самовольными (заемщик не вносит требуемую сумму платежа на счет), так и легальными – по разрешению банка.

Как правило, кредитная организация дает 2–5 дней должнику на уплату в случае, если он забыл про ежемесячный платеж: гражданину присылается смс-оповещение с предложением посетить офис банка и внести платеж.

Как правило, за недолгую просрочку должника ожидает всего лишь штраф или, например, блокировка кредитной карты. Однако при более долгом периоде невыплаты кредита банк вправе обратиться в суд.

Банк, изучив ситуацию, принимает решение о предоставлении или об отказе в предоставлении отсрочки платежа по кредиту.

В некоторых банках отсрочка платежа предусмотрена в качестве дополнительной услуги, которая предоставляется добросовестным заемщикам. Об условиях ее получения можно узнать в офисе банка или на его сайте. Как правило, необходимо заполнить заявление и заплатить комиссию.

Далее банк составляет заемщику новый график платежей и направляет ему соответствующее уведомление.

Если банк не дает отсрочку…

Должник направил в банк заявление о предоставлении отсрочки, а в ответ ему пришел ответ следующего содержания: В соответствии с заключенным кредитным договором заемщик гарантирует своевременный возврат кредита и уплату процентов и отвечает за надлежащее исполнение обязательств по Договору всем принадлежащим ему имуществом, на которое в случае невозвращения кредита может быть в установленном порядке обращено взыскание. Практика Банка не предусматривает возможности предоставления отсрочки по кредиту.

Если выхода нет, и гражданин не может произвести оплату, то банк по истечении определенного времени обратится в суд за истребованием причитающихся ему денег.

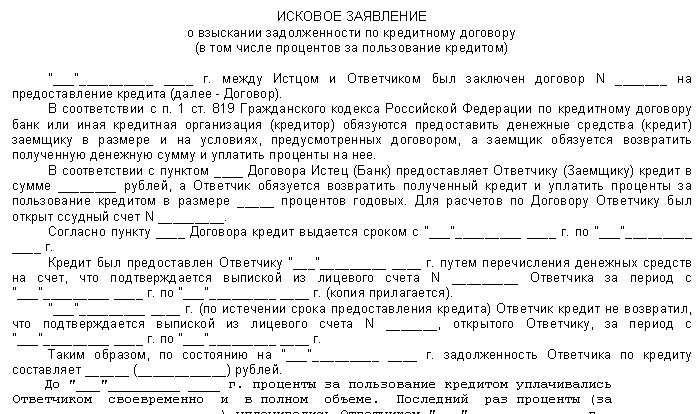

В судебном заседании должник представляет все документы, подтверждающие переписку с банком с просьбами о получении рассрочки. Некоторые суды встают на сторону должника и уменьшают размер пени.

Есть еще один вариант – рефинансирование кредита. Отдельные банки выдают целевой заём – на погашение ранее взятого кредита, но под меньший процент.

Вы можете взять этот заём и проплатить предыдущий кредит.

Ну и, наконец, если кредитный договор был обеспечен залогом, можно настоять на том, чтобы предмет залога был продан, а сумма, вырученная от его продажи, пошла на уплату основного долга и процентов по кредиту.

На какой срок можно получить отсрочку требования

Официально банки заявляют о том, что могут дать отсрочку максимум на 1 год. На самом деле, частичные кредитные каникулы могут быть предоставлены даже на 2 года. К примеру, об этом официально говорится на сайте Сбербанка.

Но стоит понимать, что вам никто не разрешит совсем ничего не платить целых два года – придется вносить проценты. Сумма долга при этом будет оставаться неизменной. По сути, вы будете платить за право не вносить те суммы, которые обозначены в графике погашения платежей. Как итог, общая переплата по кредиту вырастет.

С отсрочкой платежа на год и более банк может согласиться, если займ оформлен на достаточно длительный срок. К примеру, если речь идет об ипотеке.

На 6 месяцев могут быть предоставлены кредитные каникулы тем, кто оплачивает лечение близких родственников, утратил трудоспособность, был уволен или сокращен. Сроки рассматриваются комиссией в каждом случае индивидуально.

Время рассмотрения заявки может составлять несколько недель, поэтому стоит обратиться с ней как можно раньше.

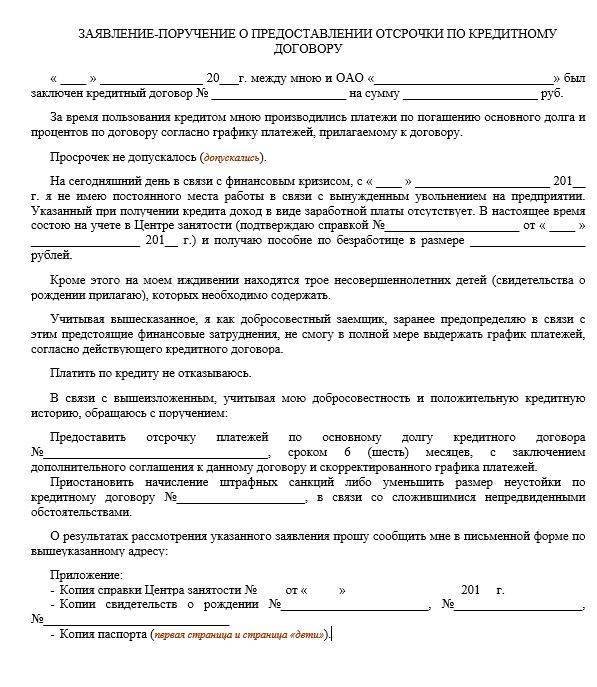

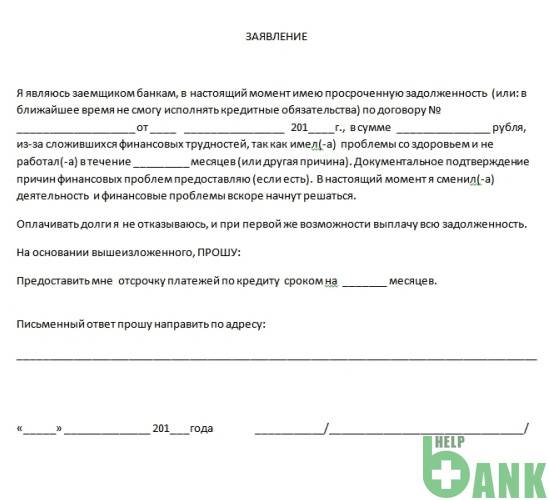

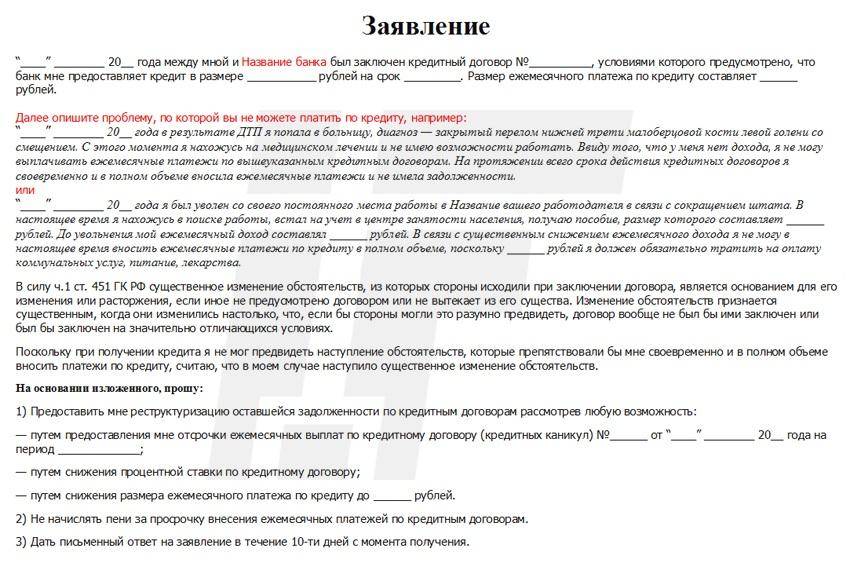

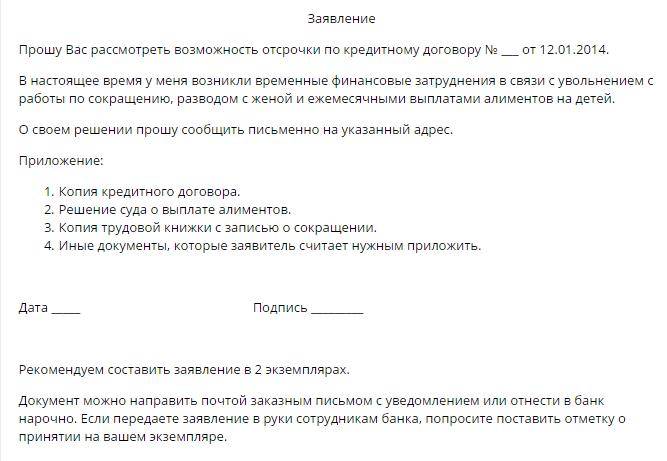

Чтобы попросить у банка кредитные каникулы, необходимо обратиться туда с письменным заявлением. Непременно возьмите с собой паспорт. В заявлении описываются причины, которые побудили обратиться с такой просьбой, к нему же прилагаются документы, которые могут послужить доказательством временной неплатёжеспособности.

Одобрение отсрочки практически не зависит от заёмщика. Банк изучает все факторы и принимает решение. Есть несколько способов, как получить отсрочку по кредиту с большей вероятностью:

- Нужно убедить сотрудника банка в своей платёжеспособности в будущем. Если менеджер поймёт, что финансовые трудности временные, он будет заинтересован помочь.

- Обращение в финансовую организацию должно быть подкреплено различной документацией: справками, приказами, медицинскими картами и т. д.

- В заявлении на кредитные каникулы нужно назвать все причины денежных трудностей, описать, как в будущем будет погашаться задолженность. Сотрудник банка должен чётко понимать всю картину.

- Не нужно подавать заявление уже на момент просрочки. Клиент должен заранее оценить свои способности выполнять обязательства и обратиться до даты обязательного взноса.

Процедура может иметь свои особенности в зависимости от правил финансовой организации. Можно выделить три возможных способа того, как получить отсрочку по кредиту.

- При первом обращении сотрудник банка предлагает услугу по реструктуризации долга. Увеличивается срок кредитования, уменьшая при этом размер обязательных минимальных выплат.

- Если в кредитном договоре никак отсрочка не оговаривалась, то банк принимает решение индивидуально, касательно каждого клиента.

- Чаще всего в кредитном договоре прописан пункт об отсрочке, и кредитор действует чётко по правилам, оговорённым в документе.

Финансовые организации всегда идут навстречу своим клиентам. Банку выгоднее, чтобы задолженность погашалась дольше, чем не получить выплаты вовсе. Касательно срока, то сотрудники всегда спрашивают о ситуации, и исходя из этого принимают решение.

- Возможность отложить оплату на полгода предоставляется человеку, который потерял работу или должен проходить лечение.

- Отсрочка на 12 месяцев предусмотрена для граждан, которые проходят службу в армии или получили инвалидность и не могут в связи с этим продолжать работать.

- Женщины, находящиеся в отпуске по уходу за ребёнком, могут отложить выплату ссуды на 1,5-3 года. В остальных случаях период кредитных каникул не превышает 24 месяца и зависит от размера займа.