Требования к строительству

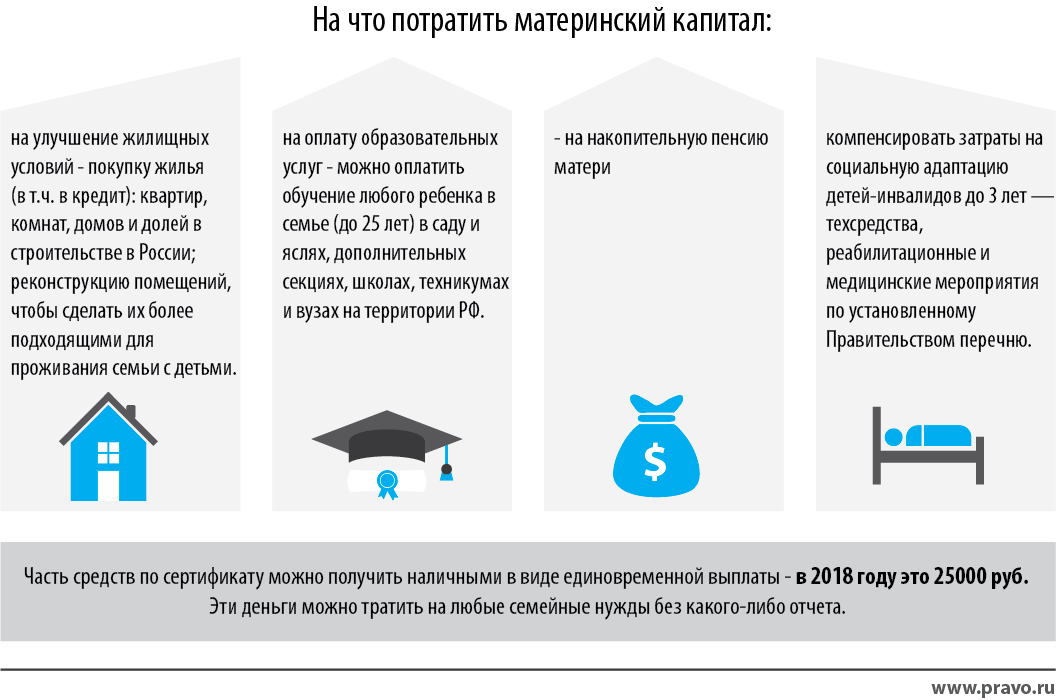

453026 рублей – именно такая сумма материнского капитала в 2018 году. Расходовать ее можно после третьего дня рождения ребенка, благодаря которому семье дали средства в виде сертификата.

Среди целей, на которые выделятся помощь родителям с детьми, действительно есть возможность строительства дома. Но чтобы все прошло в законодательном поле и не возникло потом проблем с получением денег, ряд вопросов нужно решить еще «на берегу».

Строительная фирма может возвести дом даже в лесу (к примеру), но при этом, вероятно, будут нарушены правила, по которым Пенсионный фонд перечисляет средства, и денег семья не получит.

Такие заявления от строительных фирм не редкость. Рекомендуется убедиться, что построенный дом не нарушит законодательство и Пенсионный фонд выделит семье средстваИсточник vekovnik.ru

Пример! Семья имеет жилищную площадь в пределах города, а средства маткапитала родители хотят направить на строительство дачи, отдаленной от крупного населенного пункта, под видом «улучшения жилищных условий». Такую схему сотрудники Пенсионного фонда раскроют «в два счета» и будут препятствовать ее реализации, защищая права несовершеннолетних детей (каждый ребенок в итоге должен получить часть жилого дома, а не дачи). |

Чтобы не возникло такой ситуации, нужно заранее ознакомиться с требованиями 862 Постановления Правительства, возлагающимися на будущее строение:

- Дом должен быть капитальным – со всеми инженерными коммуникациями (газом, отоплением, водой, светом и канализацией), которые позволят семье жить в нем круглый год, с присвоением адреса. Средства мат. капитала на строительство дачи не дадут. У дома должен быть фундамент, стены, окна и крыша.

- Всем членам семьи (самым маленьким детям тоже) нужно будет выделить имущественную часть при оформлении дома в собственность.

- Стройка должна проводиться в населенном пункте, где есть поблизости школа и детский сад, поликлиника.

Требованиями предусмотрено обязательное наличие в населенном пункте, где идет стройка капитального дома на участке в собственности, длительной аренде (50 лет) или в безвозмездном пользовании, детской инфраструктуры (поликлиника, детский сад, школа)Источник miasskiy.ru

- Земля, на которой будет возведен дом, должна быть или в собственности семьи, или в аренде на 50 и более лет, или передана в безвозмездное пользование на длительный период.

- Максимально можно построить только 3 этажа. Нужно учесть это, если клочок земли небольшой, а семья многодетная.

Если земля, находящаяся в семейной собственности, зарегистрирована под дачный участок, на ней можно будет построить дом на средства материнского капитала. Главное, чтобы он соответствовал ИЖС, подходил по всем указанным выше характеристикам. Но также придется документально изменить статус земли.

Главное, чтобы дом строился на земле под ИЖС. В случае другого назначения использования участка и вида разрешенного строительства (садовый, дачный, личное подсобное хозяйство), потребуется подтверждение жилого статуса домаИсточник chance.ru

При подписании договора строительного подряда в документ обязательно включают пункт о выплате части денег средствами материнского капитала (если это необходимо семье), а также указывается срок строительства

Почему это важно? Со дня одобрения Пенсионным фондом заявления на выплату средств, и до фактического их перечисления фирме-подрядчику может пройти 30-60 дней. Это может произойти, когда строительство уже завершено (в зависимости от того, на каком этапе родители обратились за капиталом)

Поэтому, чтобы уберечь себя от претензий строительной организации по поводу задержки средств, нужно включить данный пункт в договор.

Займ под материнский капитал: законность сделки и особенности процедуры

Варианты использования средств материнского капитала (МК) для конкретных нужд семьи довольно многочисленны. Государство даёт возможность потратить средства на улучшение жилищных условий, вложить их в образование, перевести на счет будущей пенсии.

Более подробно обо всех возможностях использования семейного капитала читайте в статье «Всё про материнский (семейный) капитал».

Здесь же мы рассмотрим все варианты займов под материнский капитал, которые предоставляют гражданам финансовые учреждения.

Что такое займ под материнский капитал

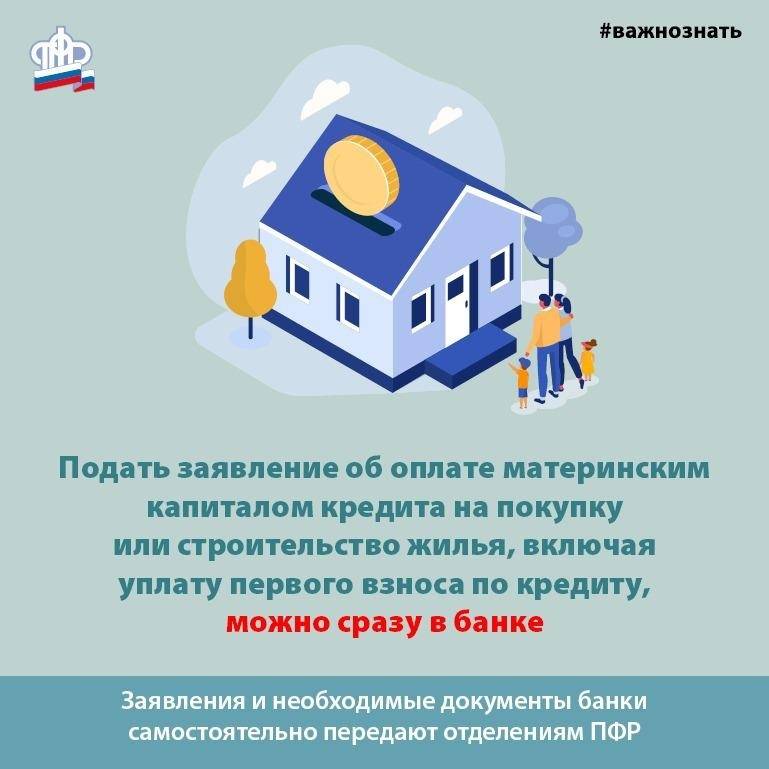

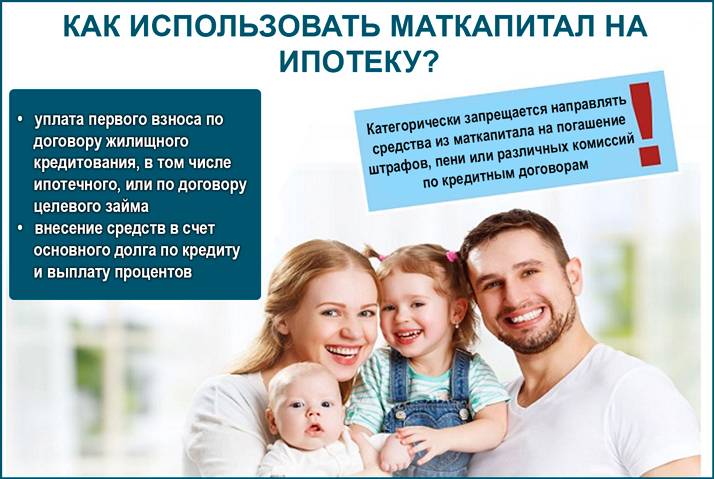

Займ под материнский капитал – это вид кредита, который банк (или иное финансовое учреждение) выдаёт владельцу сертификата на маткапитал. Средства с маткапитала используются для внесения первоначального взноса по кредиту или погашения его основной части.

Переводом средств занимается Пенсионный Фонд – именно эта организация решает все вопросы об использовании семейного капитала. Если ПФР выдаёт одобрение на займ, вопрос наполовину решен – владелец сертификата может спокойно искать банк для заключения кредитной сделки.

Законны ли такие финансовые сделки

Пока операция не одобрена Пенсионным Фондом, она не будет считаться законной. Использовать средства в обход этой структуры нельзя. Вряд ли это вообще возможно – ведь деньги хранятся в ПФР на государственных счетах, и вывести их оттуда можно только с разрешения самой организации.

В каждой такой сделке участвует 3 стороны:

- Владелец сертификата.

- Пенсионный Фонд.

- Финансовая компания (банк).

Последнее слово всегда остаётся за сотрудниками Фонда. Эта структура может отказать просителю и кредитной компании в оплате займа по разным причинам – неправильное оформление заявления, ошибки в документах, нецелевой характер займа.

Решающее значение имеет цель кредита. Выдача государственных средств осуществляется в основном на приобретение, реконструкцию и строительство жилья. На принятие решения о переводе средств в банк у Пенсионного Фонда могут уйти 2-3 месяца.

Многим семьям нелегко получить положительное решение по выдаче займа, поскольку не только ПФР, но и сами банки выдвигают к заемщикам определенные требования – наличие стабильного дохода, официальной зарплаты и безупречной кредитной истории.

Зато когда договоренность достигнута, владелец сертификата получает многочисленные плюсы в виде длительного срока выплаты по кредиту и низкой процентной ставки. В некоторых банках работают специальные программы, поддерживающие многодетные семьи и выдающие ипотеку и другие жилищные займы на льготных условиях.

Последние новости о материнском капитале:

Президент Путин предложил правительству продлить программу маткапитала до 2022 года. Более того, он выступил с инициативой ежемесячных выплат из материнского капитала нуждающимся семьям до достижения ребенком возраста 1,5 лет.

Среди других нововведений — возможность оплаты из государственных средств услуг по присмотру и уходу в дошкольных учреждениях за детьми до 3 лет.

Как использовать материнский капитал на строительство дома. Инструкция

Согласно части 1. п.1 ст. 10 Закона № 256-ФЗ от 29.12.2006 г. средства материнского капитала полностью или частично в соответствии с заявлением о распоряжении могут направляться на строительство жилого помещения, осуществляемое гражданами посредством совершения любых не противоречащих закону сделок…….., путем безналичного перечисления указанных средств организации, осуществляющей строительство строящегося жилого помещения.

Согласно п.1 ст. 7 этого же Федерального Закона, распоряжение средствами (частью средств) материнского капитала осуществляется лицами, получившими сертификат, путем подачи в территориальный орган Пенсионного фонда Российской Федерации непосредственно либо через многофункциональный центр заявления о распоряжении средствами материнского капитала (далее – заявление о распоряжении), в котором указывается направление использования материнского капитала.

В п. 1 ст. 8 Закона № 256-ФЗ говорится: Заявление о распоряжении подлежит рассмотрению территориальным органом Пенсионного фонда Российской Федерации в месячный срок с даты приема заявления о распоряжении со всеми необходимыми документами (их копиями, верность которых засвидетельствована в установленном законом порядке), по результатам которого выносится решение об удовлетворении или отказе в удовлетворении заявления о распоряжении.

Таким образом, нет никаких преград построить физическим лицам жилье с частично оплатой его средствами материнского капитала.

Порядок действий в данном случае такой:

- Физическое лицо — владелец материнского капитала – обращается в ПФР за справкой об остатке денежных средств материнского капитала. Даже если ничего не тратили, все равно эта справка нужна для точного определения суммы, которая будет оплачена в дальнейшем.

- Заключается договор между физическим лицом — владельцем мат.капитала и строительной компанией — на строительство жилья, в котором будет зафиксирован момент о том, что часть средств будет оплачена Пенсионным фондом в качестве средств мат.капитала и часть эта равна сумме, которая указана в справке об остатке средств материнского капитала.

- Если речь идет о доме, а не о квартире, у владельца мат. капитала должно быть право собственности на землю. Если хотите купить уже строящийся строительной компанией дом на земле, которая находится в собственности или в аренде этой компании, нужно будет сначала провести сделку по отчуждению этой земли в пользу владельца мат.капитала. То есть Заказчик должен сначала выкупить земельный участок или переоформить право аренды. И обязательно необходимо разрешение/уведомление на строительство жилого дома.

- Заказчик (он же — владелец мат. капитала) обращается к нотариусу для составления и заверения обязательства об оформлении будущей собственности в общую собственность всех членов семьи.

- Владелец мат. капитала со всеми документами (их состав лучше уточнить в местном ПФР, который будет принимать решение о выделении средств мат.капитала) идет в ПФР и подает заявление о распоряжении средствами мат. капитала. ПФР рассматривает это заявление месяц (это 30 календарных дней) и выносит решение об удовлетворении или отказе.

Примерный перечень документов для ПФР:

В пенсионном фонде предъявляются следующие документы: 1) Государственный сертификат на материнский (семейный) капитал или его дубликат 2) Паспорт РФ заявителя (владельца сертификата) 3) СНИЛС (страховое свидетельство — зелёная карточка) 4) Свидетельство о государственной регистрации права собственности на земельный участок (или арендный договор) (если речь идет о доме). 5) Разрешение на строительство, выданное администрацией по месту нахождения участка (если речь идет о доме). 6) Обязательство об оформлении будущей собственности в общую собственность всех членов семьи (документ должен быть заверен нотариально), 7) Договор подряда (между вами и владельцем мат. капитала)

- В случае удовлетворения заявления ПФР в течение 10 дней после принятия решения об удовлетворении переводит на счет строительной компании средства материнского капитала и вы начинаете или продолжаете строительство дома.

Какие здесь могут быть подводные камни — только один, если вдруг ПФР не примет решение об удовлетворении заявления о распоряжении мат. капиталом. Причины, по которым ПФР может отказать в удовлетворении заявки на мат капитал, перечислены в п. 2 ст. 8 Закона № 256-ФЗ. Их всего 8. Если кратко — это смерть фигурантов, нарушение порядка подачи заявления, указание в нем недостоверной информации, лишение род.прав, организация, выдавшая ипотеку, не является кредитной.

Этот нюанс нужно обязательно предусмотреть в договоре подряда.

Действующие программы на строительство дома

Наименование банка и название программы | Коротко о программе |

Уралсиб, «Ипотека с государственной поддержкой» | Процентная ставка от 10,8 до 11,25% годовых. Максимальная сумма 8 миллионов рублей. Вам потребуется оформить страховку и предоставить от 20% своих денег на покупку недвижимости. Предельный срок кредитования 30 лет. |

Сбербанк, «Ипотека с государственной поддержкой» | Ставка фиксированная 11,4%. Требуется максимальный пакет документов. Предельная сумма 8 миллионов рублей, которую можно взять до 30 лет. Первоначальный взнос от 20%. |

Бинбанк, «Ипотека 11,95%» | Кредит выдается на 5-25 лет при наличии хотя бы 20% своих средств для покупки объекта. Можно получить до 8 миллионов рублей. Требуются страхование заемщика и объекта. На весь срок кредитования предоставляется залог. |

Россельхозбанк, «Целевая ипотека» | Возможно получить до 20 миллионов рублей при предоставлении расширенного пакета документов. Нужно предоставить залог и застраховать себя и недвижимость. Ставка от 12,9% до 30 лет. Размер первоначального взноса определяется в каждом отдельном случае. |

Газпромбанк, «Целевой под залог имеющейся недвижимости» | Нельзя использовать кредитуемый объект для залога, ставка о 13% до 14% годовых. Максимальная сумма 30 миллионов рублей, а предельный срок действия договора 15 лет. |

Райффайзенбанк, «Коттедж на вторичном рынке» | Необходимо приобретать дом месте с землей, ставка 13-13,25% годовых, максимальная сумма 26 миллионов рублей, которая выдается до 25 лет. Первоначальный взнос 40%, можно предоставить стандартный пакет документов, но тогда процентная ставка увеличится на 1%. |

Таким образом, процесс оформления ипотеки на дом под материнский капитал не составляет большого труда.

Единственное, что нужно – четко следовать Жилищному Кодексу и ФЗ №256. Если вы решили оформить ипотеку с материнским капиталом, то именно для вас мы подготовили такие материалы:

- Можно ли использовать МК, как первоначальный взнос или для погашения жилищного кредита, в том числе и созаемщику?

- Каковы условия покупки жилья в ипотеку с маткапиталом, а также какие документы потребуются для погашения данного кредита и можно ли это сделать, если ребенку нет 3 лет?

- Какие банки дают ипотеку под материнский капитал?

Если вы не уверены, что сами сможете осуществить сделку, обратитесь к риелторам. Они знают все особенности и смогут помочь вам быстро оформить полный пакет документов. Также получение ипотеки через агентство недвижимости осуществляется быстрее и легче.

Как получить ипотечный кредит под материнский капитал?

Одним из самых популярных вариантов вложения сертификата является покупка недвижимости, под которой понимается:

- новая квартира;

- вторичный рынок жилья;

- готовый частный коттедж;

- строительство дома с материнским капиталом;

- паевый ЖСК.

Независимо от выбранного варианта, условия и принцип заключения ипотеки имеют стандартные требования и форму. Целесообразно рассмотреть их более детально.

Условия получения

Действующим законодательством определено право использовать материнский капитал на получение ипотечного кредита для приобретения жилья. Однако на практике получить заём удаётся далеко не каждому его обладателю.

Финансовое учреждение вправе отказать соискателям, если они не соответствуют данным требованиям:

- наличие стабильного материального дохода – это необходимо подтвердить документально;

- трудовой стаж работы на одном месте должен быть не менее полугода (при этом ряд банков, идя на уступки семьям с детьми, сократили этот срок вдвое);

- кредитная история – разумеется, она должна выглядеть безупречно, иначе шанс получить заём равен нулю.

Под уровнем материального дохода следует понимать легальную его долю, при этом речь идет обо всех трудоустроенных членах семьи, поскольку собственниками жилплощади станут все в равных долях.

Документы для ипотеки с материнским капиталом

Для получения согласия банка потребуются следующие документы (подаются заявителем лично):

- паспорт лица, на которого будет оформлен кредит, подтверждающий факт наличия гражданства РФ, поскольку лица, не имеющие подданства страны, не могут принять участия в данной программе;

- справка о материнском капитале для ипотеки;

- пенсионное свидетельство о страховании;

- справки, доказывающие финансовую состоятельность заемщика – подаются как выписки о размере основного дохода, так и все дополнительные источники поступления материальных средств;

- документ установленной формы об отсутствии долгов перед коммунальными службами.

Кроме того, потребуются документы о сделке купли-продажи имуществ, выписки из БТИ, другие технические бумаги, перечень которых утверждается банком в персональном порядке.

Порядок оформления

Порядок действий заявителя при заключении кредитной ипотеки под материнский капитал – типовой, практически ничем не отличается от любых других методов приобретения жилища в рассрочку и выглядит следующим образом:

- Квартира или иное жилое помещение документально оформляется как собственность.

- Банковская организация перечисляет деньги на расчетный счёт продавца.

- Квартира, являясь залоговым имуществом, сохраняет данный статус и находится в собственности банка, пока вся сумма, с учетом процентных ставок, не будет погашена заёмщиком в полном объеме.

Пошаговый алгоритм действий родителей:

- Собрать необходимый пакет документов, справок и согласований.

- Обратиться в пенсионный фонд России. Именно эта организация, рассмотрев ходатайство заявителя, примет окончательное решение – отказать или разрешить заёмщику воспользоваться возможностью ипотечного вложения. Срок рассмотрения – порядка 2 месяцев. Этот период необходим для проверки всех поданных документов. Если что-либо из них не будет соответствовать установленным образцам, в заявлении могут отказать.

- Подписание договора с банковским учреждением – документ является подтверждением родительского согласия на долевое или полное перечисление семейного капитала на счёт банка в качестве стартового взноса или оплаты текущего платежа.

По факту перевода из фонда пенсионного обеспечения кредитная организация пересчитает график ежемесячных платежей и уменьшит сумму разовых взносов.

В договоре выступают две стороны – банк и супруги. Юридически они получают статус созаёмщиков. С момента подписания договора их контролируют две структуры – пенсионный отдел и учреждение, выдавшее кредит.

Документы для получения ссуды

Родители, получившие сертификат, могу направляться в банк, чтобы использовать материнский капитал, потратив его на кредит на строительство своего дома. Заемщик в лице родителя с материнским капиталом должен соответствовать требованиям, которые предъявляет банк. Каждый банк имеет свои запросы к заемщикам, но существует ряд общепринятых пунктов:

- Наличие у заемщика гражданства РФ;

- Возрастные рамки: от 18 – 65 лет;

- Прописка в районе подачи заявки;

- Стаж на последнем рабочем месте – ½ года;

- Возможность участия созаемщиков (супруг/супруга).

Семейная пара, соответствующая требованиям банка может начать оформление ипотеки с залогом материнского капитала на строительство частного дома для проживания. Для начала процедуры оформления должны быть собраны бумаги:

- Заявление, содержащее сведения о целевом использовании средств. Приложением заявки должны быть реквизиты физического /юрлица для перечисления денег;

- Именной сертификат МСК;

- Паспорт или любое удостоверение заемщика;

- Свидетельство о браке/разводе (копия);

- СНИЛС обладателя сертификата;

- Номер сертификата;

- Свидетельства о рождении детей (копии);

- Справка из ПФР о размере МСК;

- Разрешение на стройку;

- Бумаги из кадастра на землю под строительство.

Помимо требований к заемщику, банки, как правило, предъявляют требования и к объекту, являющемуся предметом залога. Преследуя свои цели и во имя своих интересов, кредитная организация предпочитает иметь кредитное обеспечение на весь срок действия кредита. Понятие «ипотека» и определяет такие подходы к процессу.

- Участок земли, как залог должен иметь обязательный подъезд в течение всего года;

- Квартира в залоге проверяется на соответствие техническим нормам.

Проводя такую тщательную проверку залогового имущества, кредитные организации стараются минимизировать свои риски от невозврата денежных средств.

Кредит под материнский капитал — целевой кредит, суть которого не допускает использования предоставляемых заемщику средств на цели, отличные от первоначальной цели оформления ссуды. Это значит, что семье придется сохранять все свидетельства понесенных в ходе строительства расходов.

На этапе оформления ссуды придется собрать внушительный пакет справок и прочих бумаг:

- Паспорт заемщика, а также его созаемщиков и поручителей.

- Свидетельство о браке (при наличии).

- Свидетельство о рождении ребенка (для детей до 18 лет).

- Документальное подтверждение занятости и дохода.

- Документы на предоставляемый банку залог.

- Свидетельство права на распоряжение средствами МСК.

Внимание! Данный список является базовым при оформлении ипотеки. Каждая кредитная организация оставляет за собой право потребовать дополнительные документы при возникновении необходимости. После того, как ссуда будет оформлена, заемщику предстоит погасить обязательства перед кредитной организацией за счет средств МСК

Чтобы это осуществить, ему придется обратиться в Пенсионный Фонд с заранее собранной документацией

После того, как ссуда будет оформлена, заемщику предстоит погасить обязательства перед кредитной организацией за счет средств МСК. Чтобы это осуществить, ему придется обратиться в Пенсионный Фонд с заранее собранной документацией.

В перечень документации входят:

- Свидетельство о праве пользования сертификатом.

- Удостоверение личности самого заемщика и его супруга/супруги, СНИЛС.

- Свидетельство о заключении брака (если применимо).

- Свидетельство о рождении каждого несовершеннолетнего члена семьи.

- Заверенное у нотариуса согласие на предоставление доли в будущем жилье каждому члену семьи.

- Заверенная копия банковского соглашения о выдаче ссуды для строительства жилого дома.

- Заявление матери ребенка, после рождения которого был получен сертификат, о желании воспользоваться средствами.

- Согласие органов опеки на использование средств сертификата, если речь идет о приемных родителях ребенка.

- Справка об остатке основного долга по кредиту с указанием процентной ставки, ежемесячного платежа и прочей информации о ссуде.

- Справка о наличии открытого счета в банке для безналичного перечисления средств сертификата.

Внимание! Аналогичный пакет документов потребуется и в том случае, если семья планирует использовать средства материнского капитала в качестве первого взноса по ипотеке

Порядок оформления

Чтобы грамотно вкладывать материнский капитал на указанные цели, нужно поэтапно собрать документы и соблюсти пошаговую инструкцию оформления. Перечень бумаг утвержден законодательно.

Приобретение земельного участка

Строительство начинается с приобретения земли. На эти цели использовать материнский капитал нельзя, так как государство считает, что покупка участка — это не улучшение жилищных условий. Родители могут использовать землю на другие цели: как дачный или просто садовый загородный участок. Поэтому приобретение земли под строительство производится из личных сбережений. Можно на эти цели взять кредит.

В некоторых областях выделяют региональный мат.капитал плюсом к федеральному. Его разрешено использовать на приобретение земельного участка под строительство жилого дома. Но не для садоводства. А на некоторых территориях семьям с несколькими детьми землю предоставляют бесплатно или с существенными льготами. Так что перед покупкой необходимого количества гектаров под строительство жилья, нужно поинтересоваться о наличии подобных программ в регионе.

Материалы по теме

Пред. След. 1 из 43

Контракт купли-продажи земельного участка оформляется в течение 20 дней. Перед этим нужно оплатить земельный налог.

Выбор строительной фирмы

Когда жилищное строительство только планируется, нужно обратиться в подрядную компанию. Лучше договориться о возведении дома под ключ. Допускается и приобретение сруба из бруса или бревна, который не нужно оцилиндровать без отделочных работ. Рекомендовано сотрудничать с известными фирмами, которые себя зарекомендовали в таком сотрудничестве.

Условия, которым будущее жилое здание должно соответствовать:

- дом должен быть предназначен для постоянного круглогодичного проживания;

- в здании должны находиться все инженерные коммуникации, включая свет, воду, газ и канализацию;

- жилье должно соответствовать понятию капитальное строительство;

- у всех членов семьи должна быть долевая собственность в строении;

- земля, на которой планируется строительство, должна либо находиться в собственности семьи, получившей сертификат, либо взята в аренду на срок не менее 50 лет.

Имеет значение и местонахождение дома. Жилье строят в населённом пункте с хорошей инфраструктурой. Желательно, чтобы по близости находился детский сад, школа, медицинские учреждения.

Обращение в пенсионный фонд

Заявление подают в территориальный орган ПФР через «Личный кабинет гражданина» в электронном виде. В течение месяца заявка рассматривается и Пенсионный фонд уведомляет об отказе или согласии в выдаче материнских средств.

Получение средств на расчетный счет

Если строительство ведёт фирма-подрядчик, перечисление деньги из ПФ РФ перечисляют одним платежом после рассмотрения предоставленных заявителем документов. На руки наличными материнский капитал не выдаётся.

Когда возведение жилья производится собственными силами, перечисляют средства двумя частями. Первую — в течение 2 месяцев со дня подачи документации, вторую – через полгода. Однако вторая часть средств будет переведена на счёт получателя, если за эти 6 месяцев будет построен фундамент и основной каркас здания.

Строительство жилого дома

Составляя договор со строительной компанией, необходимо оговорить сроки его возведения. Поэтому Пенсионный фонд жёстких рамок здесь не устанавливает. При личном строительстве часть строения нужно возвести за 6 месяцев. Иначе вторую часть не оплатят.

Есть ограничения и по этажности здания. В частном доме не должно быть больше 3 этажей

Это важно учитывать многодетным семьям

Если строите дом своими силами

В этом случае придётся запастись расходными документами на приобретение всех строительных материалов. Все бумаги будут тщательно проверять, поэтому нельзя терять ни одной квитанции. Попытатка незаконно обналичить часть материнского капитала строжайше пресекается.

Необходимый отчёт о расходовании средств предъявляют в Пенсионный фонд через полгода после перечисления первой суммы на открытый счёт.

Процедура оплаты в 2018 году

Рассматриваемые средства выплачиваются в два приёма двумя равными долями. Они перечисляются на счёт одного из супругов в том случае, если строительство ведётся без привлечения подрядчиков.

Пенсионный фонд, получив необходимые документы, изучает вопрос. После того как решение о выплате принято, производится перечисление половины необходимой суммы на расчётный счёт одного из супругов.

Вторая часть перечисляется позже, но должно пройти для этого не менее шести месяцев. Перечисление происходит после того, как произведённые затраты будут документально подтверждены. Также возможно получить займ на материнский капитал при строительстве дома.

Оформление материнского капитала при проведении строительства своими силами

Для оформления готовится следующий комплект документов:

- Готовится оригинал свидетельства на получение материнского капитала.

- Пишется заявление на распоряжение указанными средствами.

- Необходимо предъявить брачное свидетельство.

- Паспорт супруги как владельца материнского капитала, так и мужа как строителя дома.

- В комплект входит разрешение на строительство, полученное ранее.

- Бумаги на участок, где будет осуществлено строительство. Речь идёт не только о документах, удостоверяющих владение. Возможна ситуация, когда землю используют на правах аренды, бессрочного пользования или другие варианты.

- Должно быть заполнено обязательство о том, что после оформления кадастрового паспорта в срок не более шести месяцев право на жилой дом будет оформлено на всех членов этой семьи.

- Нужно указать реквизиты расчётного счёта для получения выплаты в случае положительного решения Пенсионного фонда.

После обращения рассмотрение длится не долее двух месяцев. После окончания указанного срока перечисляются деньги.

Для получения второй части финансирования нужно осуществить повторное обращение. При этом в пакет документов необходимо включить заявление о распоряжении предоставляемыми средствами. Только на этот раз к нему нужно приложить документы, которые подтверждают целевое расходование средств. Например, это может относиться к укладке фундамента или возведению стен. Также необходимо приложить акт освидетельствования объекта индивидуального жилого строительства. Он выдаётся местными органами власти на основании проведённого обследования.

На материнский капитал можно построить дом своими силами

На материнский капитал можно построить дом своими силами

Подробнее о постройке дома с использованием подряда

Конечно, самостоятельная постройка будет стоить гораздо дешевле. Чем в случае привлечения подрядчика. Однако для этого необходимо вложить много труда и времени, а также необходимо быть квалифицированным строителем. Поэтому некоторые предпочитают для проведения строительства обращаться к профессионалам, хотя это обойдётся гораздо дороже.

В данном случае не применяется разделение суммы на две выплаты. Деньги перечисляются одной суммой на счёт строительной фирмы. Для оформления в Пенсионный фонд подаются документы:

- Заявление на распоряжение капиталом.

- Договор с фирмой-подрядчиком.

- Банковские реквизиты строительной фирмы.

Документы подаются на рассмотрение. Если решение принято, вся нужная сумма перечисляется на расчётный счёт фирмы-подрядчика. Получить помощь в этом случае, возможно только когда ребёнку исполнится три года.

Возможность воспользоваться материнским капиталом при постройке собственного дома позволяет существенно снизить затраты

Для того чтобы воспользоваться данной возможностью, важно правильно производить оформление, собирать имеющиеся платёжные документы для обоснования понесённых расходов. В этом случае можно говорить об удачном вложении материнского капитала на долгие годы

Расходование сертификата на погашение ипотечного займа

Деньги могут быть направлены на уплату первого либо очередного взноса по ипотеке (займу на возведение жилой недвижимости), а также на погашение процентов по сумме задолженности.

Если материнский капитал планируется направить на погашение первого взноса, то в ПФР потребуется предоставить:

- Копию договора на предоставление займа для строительства жилого объекта.

- Если оформлялся ипотечный договор, то необходима его копия.

Чтобы погасить маткапиталом сумму основного долга либо проценты по нему в Пенсионный Фонд отправляется следующая документация:

- Копия договора с банком.

- Выписка из банка об остатке задолженности по процентам.

- Если заключался ипотечный договор, то потребуется его копия.

- Выписка из ЕГРН.

- Копия разрешения на строительство жилой недвижимости.

- Свидетельство, подтверждающее перечисление всей суммы кредита на банковский счет держателя сертификата либо его супруга.