Как узнать и оплатить задолженность

Чтобы узнать, существует ли задолженность у ИП (или физ. лица) перед бюджетом, достаточно знать ИНН частного предприятия (ФЛ). При использовании электронных государственных сервисов (портал госуслуг или сайт ФНС РФ) эта процедура занимает менее одной минуты. Нужно просто заполнить заявку в электронном виде.

Справка выдаётся ФНС РФ в режиме онлайн. Достаточно авторизоваться на портале Единого портала государственных и муниципальных услуг (Госуслуги) либо на сайте налоговой службы, ввести ИНН и зайти в личный кабинет. Задолженность ИП по всем налоговым платежам сформируется автоматически. При включении настройки уведомлений в ЛК налогоплательщика полная информация по срокам оплат и сумме задолженности по каждому из налоговых обязательств будет выводиться на главной странице портала. При желании можно подключить мобильное приложение на свой телефон и моментально получать информацию о задолженностях перед регуляторами.

На информационных госресурсах можно оплатить задолженность. Для этого есть несколько способов оплаты:

- банковской картой;

- через платёжный сервис Webmoney;

- распечатать квитанцию с реквизитами для оплаты в банке;

- через мобильное приложение (если оно установлено на телефон).

Приятные бонусы для пользователей электронных ресурсов — помимо оплаты налоговых или судебных задолженностей, на порталах можно погасить штрафы ГБДД со скидкой 50% (ведь вы своевременно узнаёте о факте и сумме штрафа). У пользователей ЛК и мобильных приложений есть скидка 30% — льгота на оплату госпошлины при регистрации автомобиля, получении водительских прав, оформлении паспорта гражданина РФ или загранпаспорта.

Видео: ФНС информирует по имущественным налогам

Налоговое законодательство постоянно меняется, и не всегда это происходит в лучшую для бизнеса сторону. С каждым годом регуляторы всё пристальнее следят за малыми предприятиями. Вникать в детали, знать свои права и обязанности, быть в курсе последних нововведений налоговой службы — эти шаги позволят ИП не только удержаться на плаву, а расти и набирать обороты.

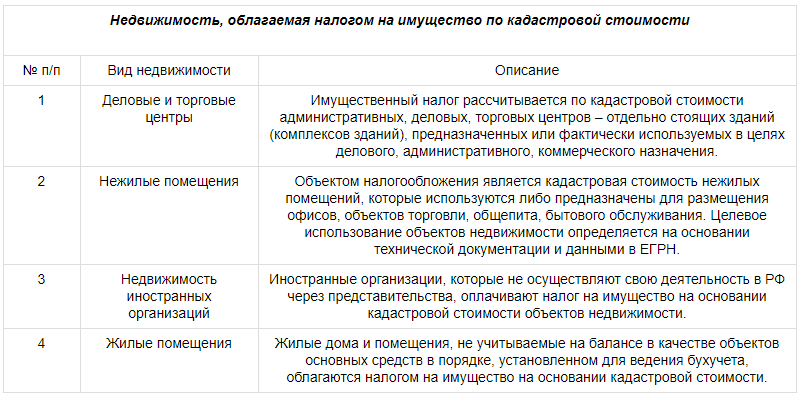

Перечень объектов

Правительство каждого региона на начало года составляет список объектов, налоговая база по которым определяется как их кадастровая стоимость. Это относится к торговым и административным центрам и иным помещениям, используемым под офисы и бизнес. Этот перечень должен быть направлен в региональное Управление ФНС, а также размещен на сайте самого органа исполнительной власти субъекта.

Соответственно, платить или нет налог на недвижимость на упрощенке, зависит от ее типа. Если имущество компании или ИП на УСН не включено в упомянутый перечень, то налогом оно не облагается.

Например, в 2021 году в Москве в такой перечень попадают нежилые здания, расположенные на земельных участках для размещения объектов торговли, общепита, бытового обслуживания населения или офисов. А также нежилые здания или помещения в них, которые как минимум на 20% используются для размещения указанных объектов (есть дополнительные условия).

Налоги на коммерческую недвижимость для организаций и предпринимателей различаются по порядку расчета, сроку уплаты и отчетности. Поэтому рассмотрим особенности каждого из них в отдельности.

Размеры и вид отчислений

Размер налога и его тип зависят от многих факторов. Большое значение имеет юридический статус продавца: является ли он индивидуальными предпринимателем или зарегистрированным юридическим лицом. Имеет значение также статус резидента РФ.

Налогообложение ИП

Сделки по продаже недвижимости облагаются двумя налогами: налогом на прибыль и налогом на добавленную стоимость (НДС). НДС не платится в случае, если продаваемый объект является жилой недвижимостью.

Какую сумму налога с продажи недвижимости должен будет платить ИП определит система налогообложения, а также ответ на вопрос о том, использовал ли предприниматель продаваемую недвижимость в хозяйственных целях.

- Налог не платится, если ИП продаёт личное имущество. Такое имущество не должно иметь никакого отношения к предпринимательской деятельности. Индивидуальный предприниматель платит стандартный налог с продажи как физическое лицо — 13%, если период владения объектом составил менее 5 лет (касательно объектов, купленных после 01.01.2016). Объекты, купленные ранее, не облагаются налогом в случае продажи при владении более 3 лет.

- Налог платится, если недвижимость использовалась в бизнес целях. В таком случае ИП уплачивает налог не как обычный собственник, а как предприниматель, ориентируясь на используемую систему налогообложения.

Как определить, что сделка будет классифицироваться как предпринимательская:

- продаваемый объект использовался предпринимателем не в личных, а в хозяйственных целях;

- недвижимость стояла на бухгалтерском балансе как основное средство, по которому ежемесячно делались амортизационные отчисления (по общему режиму налогообложения) или стоимость относилась на расходы (по УСН);

- объект упоминается в любых бухгалтерских документах;

- доход от объекта был включён в декларацию в числе доходов от предпринимательской деятельности (например, сдача в аренду);

- в коды ОКВЭД, отраженные в ЕГРИП, включена продажа объектов имущества данного типа.

Сумма налога будет определяться системой налогообложения.

Для юридических лиц

Продавая недвижимость, юридические лица платят 2 налога:

- Налог на прибыль.

- НДС в случае продажи нежилого помещения.

Налог на прибыль определяется двумя факторами:

- Суммой полученной выгоды.

- Наличием статуса резидента РФ.

Налог уплачивается не с полной стоимости объекта в процессе реализации, а с объёма прибыли, которую получает компания от продажи имущества. В таком случае теоретически возможно, что компания получила убыток, а не прибыль.

Налог на добавленную стоимость подлежит уплате в случае сделки с нежилой недвижимостью. Ставка составляет 20%. НДС платит покупатель, но продавец должен провести эту операцию через бухгалтерский баланс и зачислить сумму в бюджет.

Бухгалтерский учет

Организации на УСН обязаны вести бухгалтерский учет, и им необходимо отражать в нем все операции по налогообложению. Для отражения начисленных сумм налога на имущество в бухгалтерском учете руководствуйтесь общими нормами признания расходов. Так, в ПБУ 10/99 все расходы организации в зависимости от их характера, условий осуществления и направлений деятельности подразделяются на:

- расходы по обычным видам деятельности;

- прочие расходы.

Все расходы, отличные от расходов по обычным видам деятельности, признаются прочими. Исчисленные суммы относятся к расходам по обычным видам деятельности. Об этом предупреждает Минфин в письме № 03-05-05-01/16.

Для осуществления бухгалтерских проводок используется инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.10.2000 № 94н. В ней сказано, что проводки в бухучете по налогу на имущество отражаются записью по дебету счета 26 «Общехозяйственные расходы» и кредиту счета 68 «Расчеты по налогам и сборам». Выглядит проводка так:

- Дебет 26, 44 Кредит 68 — начислено;

- Дебет 68 Кредит 51 — перечислено.

Пример #2. Расчет налога на имущество для организации на УСН, включенного в кадастр

Компания на УСН в Москве является собственником здания. Указанное недвижимое имущество обозначено в кадастровом перечне и поэтому облагается налогом. Кадастровая стоимость строения —18 млн р., норма налогового обложения (ставка) по Москве равна на этот момент 1,7%. Рассчитывается сумма квартального аванса по известной формуле КС * С / 100. То есть, согласно формуле: 18 000 000 * 1,7/100/4 = 76 500 р. Это и есть сумма, которую нужно будет заплатить в качестве аванса по имущественному налогу.

| Данные | Значение | Результат подсчета |

| По кадастровой стоимости | 18 тыс. р. | – |

| По сумме налоговой ставки | 1,7% | – |

Сумма налогового аванса за квартал | – | 76500 р. |

Налоговая декларация

До 2020 года плательщики налога на имущество организаций сдавали и декларацию, и промежуточные налоговые расчеты. Но сейчас отчетности стало меньше.

До налогового периода 2020 года. Организации, у которых есть недвижимость, облагаемая налогом на имущество, обязаны сдать:

- Декларацию по налогу на имущество — по окончании календарного года, не позднее 30 марта года, следующего за истекшим.

- Налоговые расчеты по авансовым платежам — по окончании отчетных периодов, если такие периоды установлены в регионе. Не позднее 30 апреля — за I квартал; 30 июля — за II квартал или полугодие, 30 октября — за III квартал или 9 месяцев.

Когда крайний срок сдачи отчетности выпадает на выходной или нерабочий праздничный день, он переносится на ближайший рабочий день.

Сдавать отчетность должны даже те компании, у которых нет налога к уплате: например, вся принадлежащая им недвижимость подпадает под льготу. Однако если в течение года у компании не было в собственности недвижимого имущества — например, она передала его на баланс лизингополучателя, — декларацию сдавать не нужно.

Если подать отчетность с опозданием, налоговая оштрафует организацию: за декларацию — минимум на 1000 Р, а за расчет по авансовым платежам — на 200 Р.

По общему правилу и декларацию, и налоговые расчеты надо подавать в ИФНС по месту нахождения недвижимости.

Если недвижимость расположена в одном регионе, но в разных местностях, придется заполнять несколько деклараций и подавать их в разные инспекции. Однако в этом случае есть возможность сдавать единую декларацию по налогу на имущество в ИФНС по своему выбору.

Для этого должны выполняться условия:

- Недвижимость облагается по среднегодовой стоимости, а не по кадастровой.

- Объекты находятся на территории одного субъекта РФ, в котором налог не распределяется по нормативам в местные бюджеты.

- До апреля 2019 года организация подала в региональное управление ФНС

Отчетность по налогу на имущество можно сдать как в бумажном виде, так и в электронном — через спецоператора связи.

Некоторые организации должны отчитываться по налогу на имущество только электронно. Это:

- Крупнейшие налогоплательщики.

- Вновь созданные организации, в которых работает более 100 человек. Например, в июне произошло слияние двух компаний: «А», где работало 60 человек, и «Б», где работало 45 человек. В результате реорганизации появилось новое юрлицо — компания «В», в которой численность работников превысила 100 человек. Значит, за II квартал компания «В» должна отчитываться уже только электронно.

- Организации со среднесписочной численностью работников свыше 100 человек за предшествующий календарный год. Среднесписочная численность считается по правилам, установленным Росстатом. Так, если в организации по состоянию на 31.12.2019 числился 101 человек, включая отпускников, декретниц и прогульщиков, такая организация в 2020 году должна сдать декларацию только в электронном виде.

Если компания из числа перечисленных нарушит электронный способ сдачи отчетности, налоговики ее оштрафуют на 200 Р.

Начиная с налогового периода 2020 года. С 1 января 2020 года отменили обязанность организаций сдавать расчеты по авансовым платежам по налогу на имущество. То есть последний раз компании сдали авансовые расчеты в октябре 2019.

Организации должны будут сдавать только декларацию — раз в год. Сроки ее сдачи, способы и штрафы не меняются.

Условия, при которых можно сдавать единую декларацию по налогу на имущество, тоже остаются прежними. Кроме одного: уведомлять УФНС о сдаче единой декларации нужно до 1 марта.

По какой недвижимости ИП на спецрежимах платят налог на имущество

Есть два вида имущества, по которому индивидуальные предприниматели на спецрежимах платят налог.

Первое — личные активы, которые в предпринимательской деятельности не задействованы. Например, квартира, жилой дом, гараж.

Второе — бизнес-недвижимость, налог по которой надо считать по кадастровой стоимости. Например, торговые и деловые центры, офисы, торговые помещения в отдельных зданиях. Платить налог по такой недвижимости придется, если регионы ввели уплату налога по кадастровой стоимости, а сами активы поименованы в региональном «кадастровом» перечне. Если недвижимости в перечне нет, налог платить не надо.

Срок уплаты — не позднее 1 декабря. Сумму налога рассчитывают налоговики и высылают в адрес ИП уведомление и квитанцию по почте или через личный кабинет на сайте nalog.ru в октябре — ноябре.

Приказ об использовании актива в бизнесе лучше составлять на каждый объект недвижимости в момент ввода в эксплуатацию. Если раньше вы такой приказ не составляли, оформите его старой датой.

Приятные исключения

Так что относится к категории движимого имущества, которое не попадает под действие налогового законодательства?

Разумеется, в первую очередь сюда относят транспортные средства и офисную мебель, компьютерное оборудование и прочие инструменты, необходимые компании для ведения ее деятельности. Дата ввода конкретного имущества в эксплуатацию обязательно должна быть полностью отражена в его инвентарной карте.

А потому опытные юристы советуют сразу же разделять всю инвентаризируемую отчетность на два класса: недвижимость и движимое имущество, попадающее под действие налога, а также движимое имущество, которое им уже не облагается. Для этого к счетам 01 и 08 открываются дополнительные субсчета. Это не только значительно сократит затрачиваемое на выполнение подобных операций время, но и поможет избежать множества неприятных ситуаций.

Основные положения

С начала 2015 года на всей территории РФ начался постепенный переход к новой форме взимания обязательных платежей за недвижимое имущество. При этом нововведения коснулись не только граждан, но и индивидуальных предпринимателей.

Долгое время налог на имущество малые фирмы, работающие на правах ЕНВД, не платили вовсе, а остальные ИП осуществляли его расчет по инвентаризационной стоимости, отмеченной в документах из БТИ. В текущем же году в силу вступают новые правила, а именно:

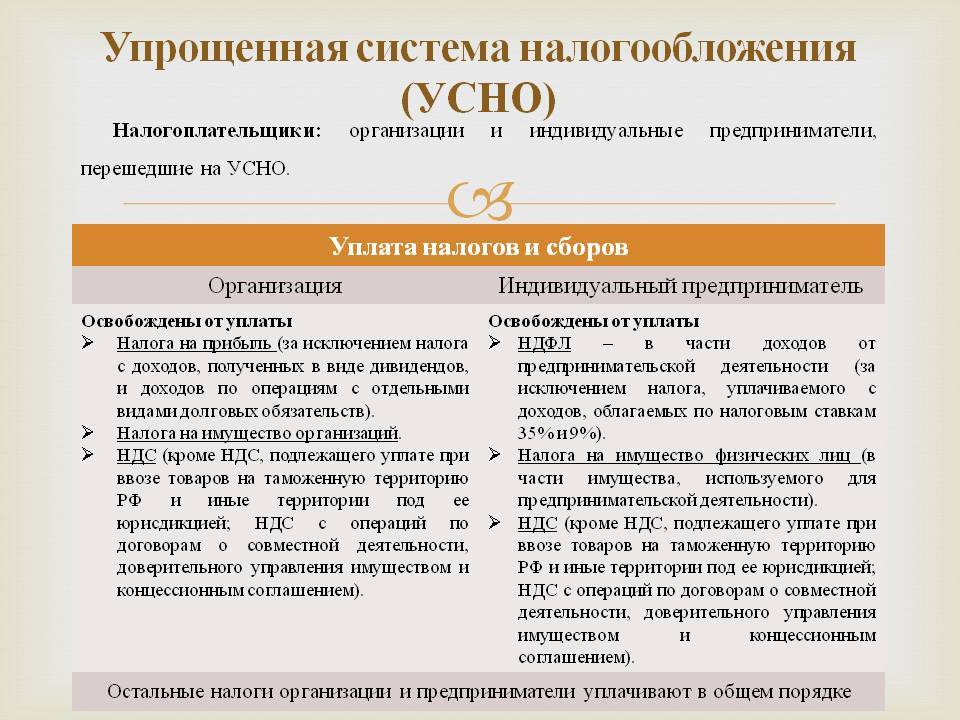

- В число плательщиков налога на недвижимость включаются все без исключения индивидуальные предприниматели, в том числе и работающие в рамках ЕНВД и УСН;

- Расчет обязательного платежа будет осуществляться по кадастровой цене, которая в большей степени приближена к рыночной стоимости недвижимых объектов;

- Под налогообложение попадает только недвижимость.

Предприниматель обязан будет вносить в казну налог только в том случае, если он выступает собственником имущества. Арендаторов этот обязательный платеж не затронет. Если имущество находится в долевой собственности сразу нескольких лиц, то платить они его будут совместно: пропорционально принадлежащим им долям недвижимого объекта.

Особенности имущественных выплат

Индивидуальные бизнесмены должны понимать, что некоторые недвижимые объекты в любом случае попадают в список тех, с которых выплачивается налог. В российском законодательстве имеется целый список существующих объектов, которые являются налогооблагаемым имуществом, сюда в первую очередь нужно включить торговые и офисные центры, а также ряд помещений, находящихся в них. Кроме того, налоги обязательно платятся с нежилой недвижимости, которая используется для коммерческих целей, к примеру для торговли либо офисов. В список имущества индивидуального бизнесмена, с которого тоже платится налог, входит любой жилой дом, квартира либо отдельное помещение, состоящее на балансе компании.

Декларации по имущественным налогам подаются в местное отделение налоговой службы. Отчетность, как и выплаты в государственную казну, должна быть проведена в определенные сроки. Налог на коммерческую недвижимость индивидуальный предприниматель обязан выплатить до конца октября того года, который следует за отчетным. Учитывая то, что нововведения вступили в силу только в 2015 году, бизнесмены будут платить имущественный налог первый раз в 2016 году.

Обязанность платить налоги возлагается на всех индивидуальных бизнесменов вне зависимости от того, какая система налогообложения ими используется. При этом расчет взносов производится исходя из кадастровой цены коммерческой недвижимости, находящейся в праве собственности ИП.

Расчет авансовых взносов и годовой величины налога

Выше мы уже отмечали тот факт, что субъектам частного предпринимательства не нужно самостоятельно составлять подобные расчеты. Представители налоговой инспекции самостоятельно производят калькуляцию, после чего направляют соответствующие уведомления бизнесменам. Такие уведомления отправляются на электронный адрес либо аккаунт, зарегистрированный на сайте «Госуслуги».

Однако предприниматель может составить все необходимые расчеты, результаты которых будут использоваться в личных целях. Размер ежегодных выплат определяется при помощи умножения налоговой ставки на величину налогооблагаемой базы. Для того чтобы рассчитать размер авансовых платежей, необходимо умножить полученный результат на 0,25. Денежные средства, перечисленные в качестве авансового платежа, вычитаются из итоговой суммы.

Как рассчитать сумму к уплате

Так как имущественный сбор — это региональный налог, то все поправки законодательства федерального уровня утверждаются местными властями. Это касается и ставок, и самой обязанности по уплате. Налоговой базой всегда является кадастровая стоимость объекта недвижимости. Если таких объектов несколько, то и расчет необходимо произвести по каждому из них. Ставку сбора определяют власти субъекта РФ. НК РФ только определяет максимальные ставки от 0,1% до 2%, в зависимости от типа объекта. Льгота по налогу на имущество для ИП на УСН по регионам устанавливается нормативно-правовыми актами, принимаемыми местными властями. Налоговым кодексом им предоставлены такие полномочия.

У юрлиц возникает обязанность вносить каждый квартал авансовые взносы. Порядок их исчисления определен статьей 382 НК РФ: сумма авансового платежа исчисляется раз в квартал как 1/4 кадастровой стоимости недвижимого имущества по состоянию на 1 января года, являющегося налоговым периодом, умноженная на соответствующую налоговую ставку.

Если определена кадастровая стоимость всего здания или строения, а плательщику принадлежит лишь его часть, налоговая база рассчитывается пропорционально площади.

Сроки, в которые необходимо перечислять сбор в бюджет и сдавать отчетность, устанавливают органы местной власти.

Налоги на имущество предпринимателей

Переход на новую систему и адаптация к налоговым правилам началась еще в начале 2015 года. При этом стоит заметить, что нововведения российского законодательства коснулись не только предпринимателей, но и простых граждан. Теперь обязательные платежи за владение недвижимым имуществом должны совершать абсолютно все.

Длительный период эти расходы обходили стороной тех представителей малого бизнеса, которые выбрали для себя систему единого вмененного налога. Этим предпринимателям вовсе не нужно было платить налог на недвижимость. Для других бизнесменов сумма взносов в государственную казну высчитывалась исходя из инвентаризационной стоимости объекта, то есть по документам БТИ.

С 2015 года система существенно изменилась. По новым правилам налогообложение недвижимости коснется абсолютно всех, в том числе и бизнесменов, которые выбрали для своей компании налоговую отчетность по ЕНВД и УСН. При этом сумма, которую теперь должны уплачивать предприниматели, стала намного больше, чем была до вступления в силу новых правил. Расчет обязательных платежей в государственную казну по новым законам производится на основании кадастровой, а не инвентаризационной стоимости недвижимого объекта. Это крайне невыгодно для налогоплательщиков, так как суммы большие из-за того, что кадастровая цена максимально приближена к обычной рыночной.

Под действие новых законов попадает исключительно недвижимость. При налогообложении ИП недвижимость, то есть имущественный налог, регулируется региональными властями. Это говорит о том, что все дополнения, а также процентную ставку и льготные условия будет устанавливать только местное правительство.

Нововведения в налоговое законодательство затронут лишь тех предпринимателей, которые являются владельцами коммерческой и жилой недвижимости. Для них теперь существует обязательный платеж. А вот арендаторов новые правила абсолютно не касаются. Если же объект недвижимости является собственностью одновременно нескольких предпринимателей, налоги ИП на недвижимость будут уплачивать совместно, в зависимости от доли каждого из них.

Отчетность на ОСНО в 2020 году

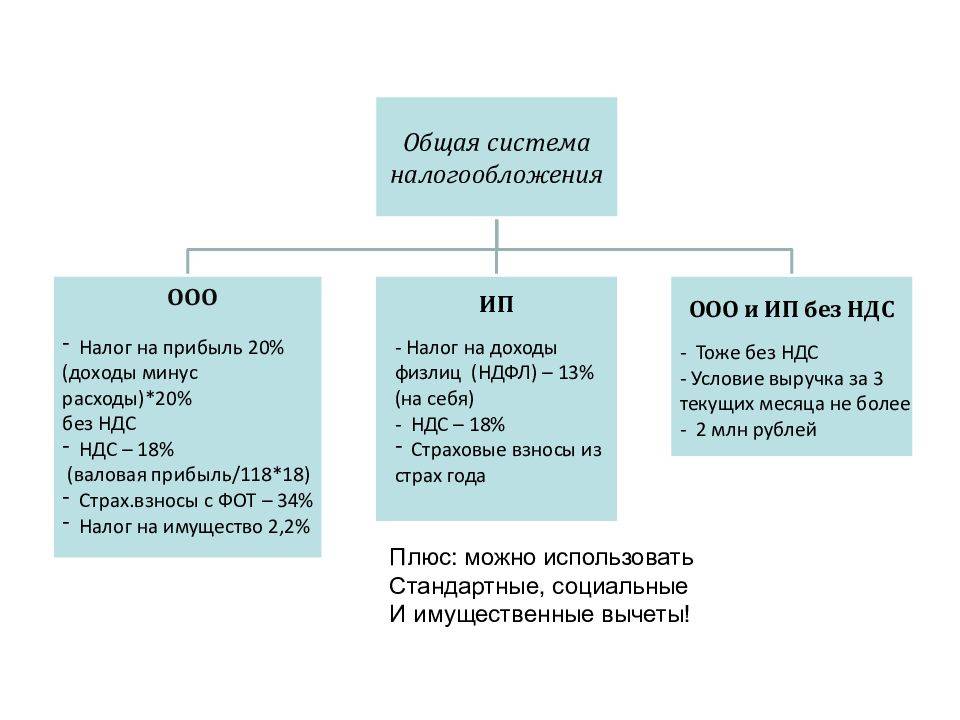

Ниже представлена вся основная отчетность, которую необходимо сдавать ИП и ООО на общей системе налогообложения:

Налоговые декларации

Декларация по НДС

Ежеквартальная, срок сдачи – не позднее 25 дней с даты окончания квартала.

Формат представления декларации с 2015 года – электронный. Сдача декларации в бумажном виде приравнивается к непредставлению отчетности и влечет привлечение к ответственности по ст. 119 НК РФ.

Также плательщики НДС обязаны вести регистры налогового учета: книги покупок и продаж, журнал учета полученных и выставленных счетов-фактур.

Более подробно про декларацию по НДС

Декларация по налогу на прибыль

Сдается по итогам отчетного периода (1 квартал, полугодие и 9 месяцев) в срок не позднее 28 дней с даты окончания периода. Годовая декларация представляется в срок до 28 марта.

В случае, если организация производит уплату авансов по фактически полученной прибыли отчетность она должна представлять каждый месяц до 28 числа.

Более подробно про декларацию по налогу на прибыль

Форма 3-НДФЛ подается один раз в год до 30 апреля. Форма 4-НДФЛ с 2020 года отменена.

Более подробно про 3-НДФЛ.

Декларация по налогу на имущество организаций

Декларация сдается по итогам года – до 30 марта года, следующего за отчетным. С 2020 года расчеты по авансовым платежам отменены.

Более подробно про декларацию по налогу на имущество

Единая упрощенная декларация

В случае, если в налоговом периоде у организации или ИП отсутствуют объекты налогообложения и операции, в результате которых происходит движение средств по счетам и кассе, они вправе, по определенным налогам, представить единую упрощенную декларацию.

Необходимо отметить, что ЕУД на ОСН можно сдать только по налогу на прибыль организаций и НДС (при условии, что любые операции по НДС отсутствуют). В отношении НДФЛ представление ЕУД не допускается.

Более подробно про единую упрощенную декларацию.

КУДИР

Книга учета доходов и расходов ведется ИП на ОСНО и необходима для определения налоговой базы по НДФЛ.

Её можно заполнять в бумажном и электронном виде, но, в отличие например, от КУДиР на УСН, она подлежит заверению налоговым органом.

Более подробно про КУДиР

Бухгалтерская отчетность

Для малых организаций

Организации, являющиеся субъектами малого предпринимательства (среднесписочная численность сотрудников не более 100 человек и общая сумма доходов, как реализационных, так и внереализационных, не более 800 млн. рублей в год), могут вести упрощенный бухучет, а также подавать упрощенную отчетность, которая состоит из бухгалтерского баланса и отчета о финансовых результатах.

Для крупных компаний

Крупные организации на ОСНО (коммерческие) обязаны вести полный бухгалтерский учет и составлять бухгалтерскую отчетность, которая состоит из:

- Бухгалтерского баланса.

- Отчета о финансовых результатах (старое название «Отчет о прибылях и убытках»).

- Отчета об изменениях капитала.

- Отчета о движении денежных средств.

- Пояснений к балансу и указанным отчетам.

Начиная с отчетности за 2019 год, сдавать ее нужно только в электронном виде.

Для некоммерческих организаций

Для некоммерческих организаций бухгалтерская отчетность состоит из баланса, отчета о целевом использовании средств и приложений к ним.

Начиная с отчетности за 2019 год, сдавать ее нужно только в электронном виде.

Для индивидуальных предпринимателей

ИП на ОСНО могут не вести бухучет, если осуществляют учет доходов, расходов и хозопераций (КУДИР).

Более подробно про отчетность за работников